Tamaño y Participación del Mercado de Servicios de Estabilidad y Almacenamiento Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

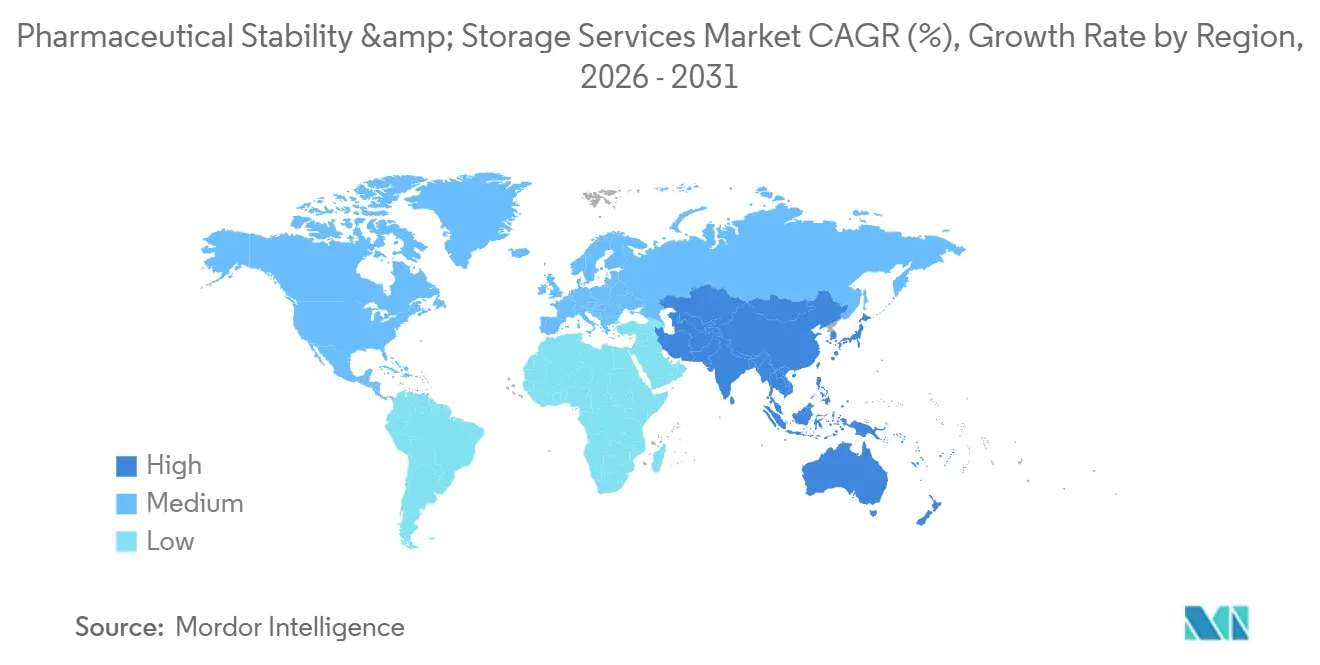

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Estabilidad y Almacenamiento Farmacéutico por Mordor Intelligence

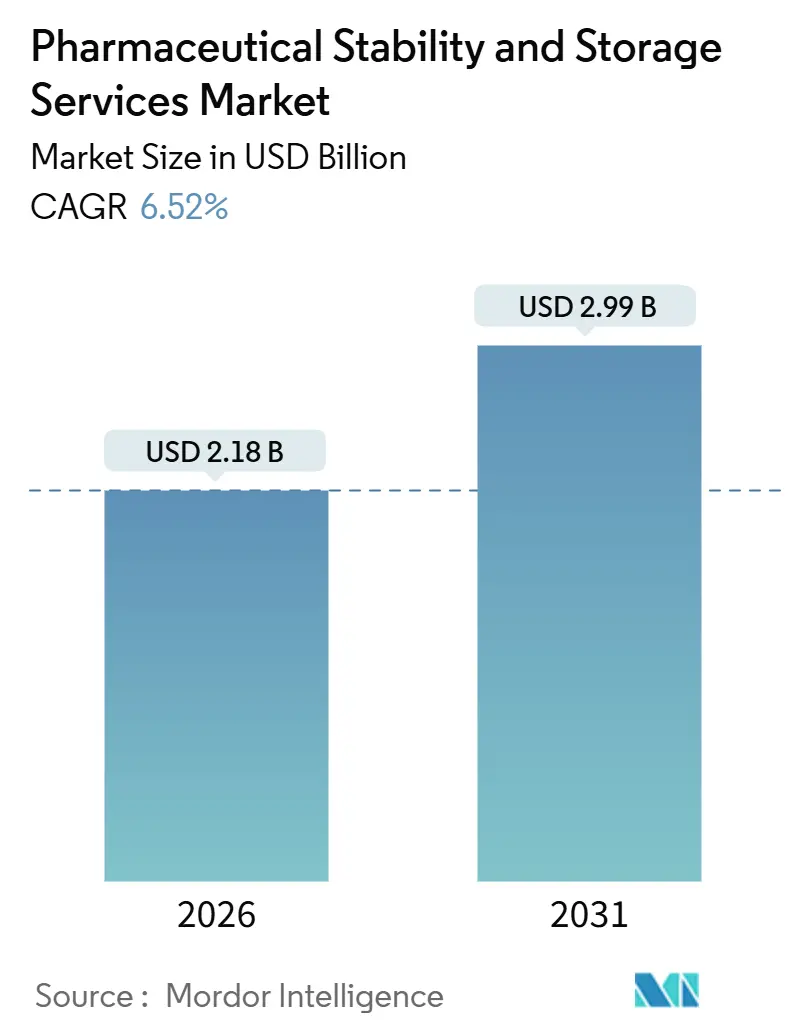

El tamaño del Mercado de Servicios de Estabilidad y Almacenamiento Farmacéutico se estima en USD 2,18 mil millones en 2026, y se espera que alcance USD 2,99 mil millones en 2031, a una CAGR del 6,52% durante el período de pronóstico (2026-2031).

Los principales proveedores están modernizando las cámaras para satisfacer la creciente demanda de instalaciones capaces de manejar biológicos a menos 80 °C, terapias celulares y vacunas de ARNm, mientras que los laboratorios más pequeños están abandonando estos segmentos intensivos en capital. La convergencia regulatoria, impulsada por el borrador de consolidación de 2025 de las directrices ICH Q1, permite que un único expediente de estabilidad cumpla con los requisitos de la FDA, la EMA y la NMPA. Este desarrollo reduce los estudios redundantes a largo plazo y acorta los plazos de presentación global hasta en 18 meses. La mayor visibilidad operativa, respaldada por sensores IoT y análisis basados en IA, permite predecir eventos de degradación, agilizando los estudios acelerados y minimizando las extracciones de muestras. Sin embargo, el impacto energético europeo de 2024–2025 ha incrementado los costos operativos de las cámaras frías, acelerando la adopción de congeladores de alta eficiencia y contratos de energía renovable.

Conclusiones Clave del Informe

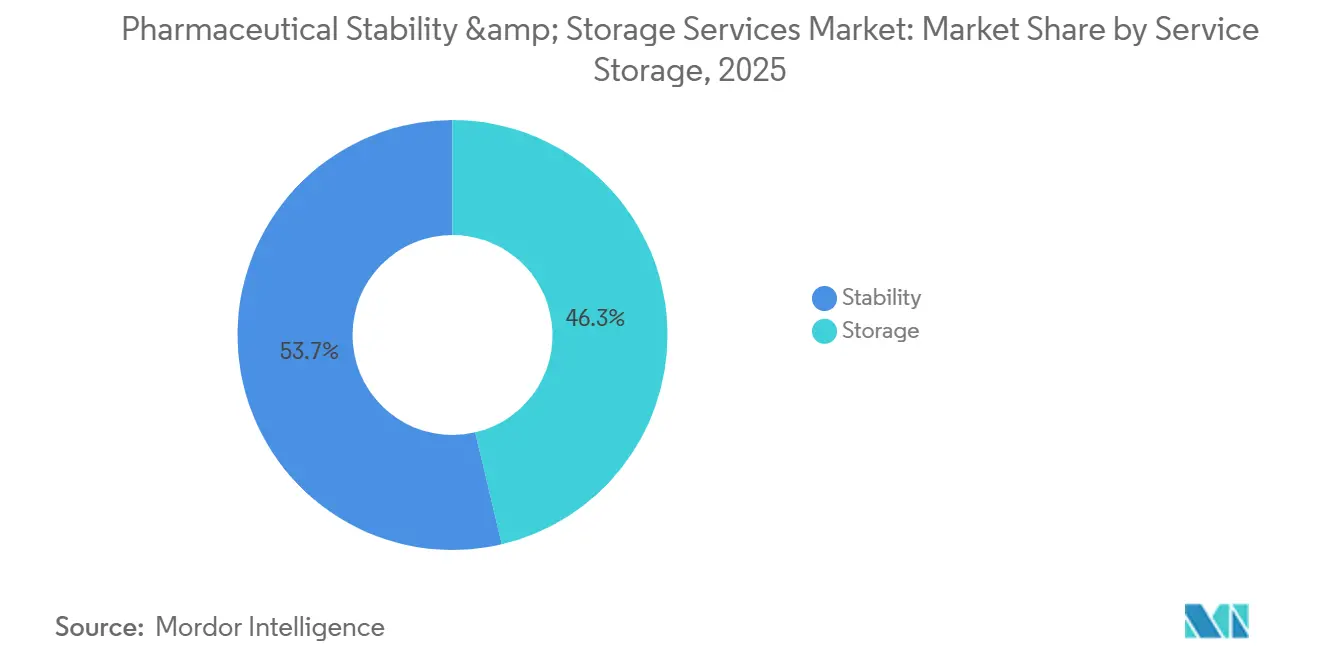

- Por servicio, las pruebas de estabilidad representaron el 53,67% de la participación del mercado de servicios de estabilidad y almacenamiento farmacéutico en 2025, mientras que el almacenamiento avanza a una CAGR del 8,54% hasta 2031.

- Por tipo de molécula, las moléculas grandes capturaron el 47,65% del mercado de servicios de estabilidad y almacenamiento farmacéutico en 2025 y se están expandiendo a una CAGR del 8,87% hasta 2031.

- Por geografía, América del Norte contribuyó con el 42,56% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Estabilidad y Almacenamiento Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los volúmenes globales de producción farmacéutica | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Proliferación de terapias biológicas sensibles a la temperatura | +1.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Intensificación del enfoque regulatorio en la calidad e integridad del producto | +0.9% | Global, liderado por FDA, EMA, NMPA | Corto plazo (≤ 2 años) |

| Tendencia de externalización en el desarrollo y fabricación de medicamentos | +1.3% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Avances en tecnología de almacenamiento y monitoreo de cadena de frío | +0.7% | América del Norte y la UE como adoptantes tempranos, Asia-Pacífico en seguimiento | Mediano plazo (2–4 años) |

| Creciente complejidad de las redes de distribución mundiales | +0.6% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Volúmenes Globales de Producción Farmacéutica

La producción mundial de medicamentos aumentó un 7,2% interanual en 2025, impulsada por los lanzamientos de biosimilares y los cambios en la producción de genéricos hacia India y el Sudeste Asiático[1]Organización de las Naciones Unidas para el Desarrollo Industrial, "Índice de Producción Farmacéutica 2025," unido.org. Cada nueva sustancia farmacológica requiere al menos tres estudios a largo plazo conformes con ICH, además de protocolos acelerados e intermedios, lo que genera entre 18 y 24 puntos de datos por producto. Eurofins respondió poniendo en servicio 12 nuevas cámaras de acceso directo en Europa en 2024, aumentando la capacidad en un 14%. Las líneas de fabricación continua intensifican aún más la frecuencia de las pruebas, ya que la liberación en tiempo real depende de la verificación continua de la estabilidad. A medida que los volúmenes de lotes aumentan, los laboratorios contratados están añadiendo módulos que pueden validarse en semanas en lugar de meses, manteniéndose al ritmo de los incrementos de producción.

Proliferación de Terapias Biológicas Sensibles a la Temperatura

Las entidades biológicas representaron el 38% de las aprobaciones de la FDA en 2025, y casi todas requieren almacenamiento a 2–8 °C o temperaturas más bajas. Las vacunas de ARNm y muchas terapias celulares requieren congeladores a menos 80 °C, una brecha de infraestructura que los laboratorios heredados de moléculas pequeñas no pueden cubrir sin inversiones de varios millones de dólares. Cryoport reportó un salto del 41% en los despliegues de transportadores validados durante 2025, lo que subraya el auge de la logística ultracongelada. Una sola cámara de acceso directo a menos 80 °C puede costar entre USD 150.000 y USD 250.000, y la redundancia duplica ese desembolso, creando una barrera que favorece a los proveedores establecidos. El borrador de la FDA de 2024 sobre gestión de temperatura ahora exige monitoreo electrónico en tiempo real, lo que eleva los costos de cumplimiento pero también los estándares de calidad del servicio.

Intensificación del Enfoque Regulatorio en la Calidad e Integridad del Producto

Los reguladores globales emitieron 1.847 cartas relacionadas con la calidad en 2024, un salto del 19% respecto a 2023. La FDA ahora exige actualizaciones de estabilidad intermedias a los 6 meses para nuevas solicitudes, acelerando las demandas de procesamiento de muestras. El marco de inspección escalonado de China asigna instalaciones a categorías de riesgo que desencadenan auditorías no anunciadas cada 18 meses para los sitios de primer nivel. La adopción de ICH Q12 por parte de la EMA en 2025 permite cambios en el protocolo de estabilidad posterior a la aprobación sin aprobación previa si se cuenta con un sistema de calidad sólido. Los sistemas de monitoreo continuo conformes con ISO 17025 se están convirtiendo así en una expectativa de referencia, obligando a los laboratorios pequeños a invertir o abandonar el mercado.

Tendencia de Externalización en el Desarrollo y Fabricación de Medicamentos

Las empresas de biotecnología virtuales y las farmacéuticas de mediana capitalización carecen de infraestructura interna de estabilidad, por lo que externalizan cada vez más a CDMOs que combinan servicios de pruebas con servicios de fabricación. La quiebra de Catalent en 2024 y la posterior adquisición por USD 16,5 mil millones por parte de Novo Holdings pusieron de relieve el valor estratégico de las capacidades integradas de estabilidad. Los patrocinadores pueden evitar un desembolso de capital de USD 2–4 millones por programa de Fase II utilizando cámaras de terceros, preservando el efectivo para los ensayos. La externalización es más pronunciada en las carteras de enfermedades raras, donde el bajo número de pacientes hace que las instalaciones internas sean antieconómicas. La mayor aceptación regulatoria de los registros electrónicos de terceros, codificada por la FDA en 2024, eliminó un punto de fricción de larga data.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para infraestructura de estabilidad conforme a cGMP | -0.8% | Global, agudo en mercados emergentes (India, América Latina, Oriente Medio y África) | Mediano plazo (2–4 años) |

| Aumento de los costos operativos del almacenamiento en frío de alta intensidad energética | -0.6% | Europa y América del Norte principalmente, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de personal técnico especializado | -0.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2–4 años) |

| Requisitos regulatorios fragmentados entre regiones | -0.4% | Global, que afecta particularmente a los patrocinadores en ensayos multirregionales (jurisdicciones de FDA, EMA, NMPA, ANVISA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Infraestructura de Estabilidad Conforme a cGMP

La construcción de una instalación de estabilidad conforme cuesta entre USD 3 y USD 7 millones e incluye cámaras de acceso directo, sistemas HVAC con tolerancia de ±2 °C, energía de respaldo y monitoreo electrónico. Las cámaras de fotoestabilidad por sí solas pueden alcanzar USD 120.000 cada una, y los operadores suelen mantener cinco unidades en funcionamiento para evitar retrasos en los estudios. La recalificación anual cuesta USD 25.000 por cámara, mientras que cualquier desviación desencadena un análisis de causa raíz que puede dejar la capacidad inactiva durante semanas. Los laboratorios de mercados emergentes tienen en promedio 2 cámaras, en comparación con más de 6 en sus pares estadounidenses, lo que limita el rendimiento y disuade a los patrocinadores multinacionales. El financiamiento sigue siendo difícil porque los prestamistas asignan valores de garantía bajos a las cámaras especializadas, lo que lleva a tasas de interés más altas que para los préstamos comerciales generales.

Aumento de los Costos Operativos del Almacenamiento en Frío de Alta Intensidad Energética

Las instalaciones de frío consumen entre 150 y 200 kWh por m² al año, el triple de los requisitos en condiciones ambientales, y los precios de la energía en Europa aumentaron un 22% durante 2024–2025. Un banco de 20 congeladores a -80 °C puede generar una factura mensual de electricidad de USD 40.000. El impuesto fronterizo al carbono de la UE introducido en 2024 añadió un 8% a los costos operativos de los proveedores alemanes y neerlandeses[2]Comisión Europea, "Orientación sobre el Mecanismo de Ajuste en Frontera por Carbono," europa.eu. La actualización a paneles con aislamiento al vacío y compresores de velocidad variable reduce el consumo de energía en un 28%, pero requiere entre USD 0,5 y USD 1,2 millones por sitio. El código Título 24 de California de 2025 ahora exige un límite de 85 kBtu/ft² para nuevos almacenes farmacéuticos en frío, lo que impulsa a las empresas hacia la energía solar en sitio o contratos de energía verde a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Segmento de Almacenamiento se Acelera a Medida que los Patrocinadores Difieren el Capital

El segmento de almacenamiento del mercado de servicios de estabilidad y almacenamiento farmacéutico avanza a una CAGR del 8,54% hasta 2031, a medida que los patrocinadores difieren las inversiones internas en cámaras frías[3]Asociación de Medicamentos Parenterales, "Encuesta de Externalización de Cadena de Frío 2025," pda.org. Las pruebas de estabilidad aún representan el 53,67% de los ingresos de 2025 porque cada expediente regulatorio requiere datos conformes con ICH, aunque su perfil maduro limita la expansión incremental. Las instalaciones de frío externalizadas ofrecen reservas de inventario de contingencia contra excursiones de temperatura, una necesidad urgente para los productos celulares y de ARNm que se deterioran en horas fuera del rango de 80 °C. Una encuesta de 2025 de la Asociación de Medicamentos Parenterales mostró que el 68% de las empresas de biotecnología ahora externalizan al menos la mitad de su almacenamiento en frío, frente al 42% en 2022. Dentro del almacenamiento, las cámaras ultracongeladas concentran la mayor afluencia de capital, mientras que los genéricos en condiciones ambientales continúan utilizando almacenes convencionales.

Las pruebas de estabilidad acelerada realizadas a 40 °C y 75% de humedad relativa tienen mayor demanda tras la aprobación por parte de la FDA en 2025 de aprobaciones provisionales basadas en dichos datos. Los protocolos de fotoestabilidad aumentaron un 14% interanual a medida que se intensificó el escrutinio del envasado. Las cargas de trabajo de validación de métodos analíticos aumentaron con los productos combinados complejos, extendiendo los plazos de los proyectos hasta 12 semanas. Los modelos de IA que predicen la degradación podrían reducir los volúmenes físicos de muestras y reformar la planificación de capacidad a largo plazo si los reguladores aceptan datos in silico, como sugieren los primeros pilotos con Sanofi.

Por Molécula: Las Moléculas Grandes Impulsan los Servicios Premium

Las moléculas grandes lideraron el mercado de servicios de estabilidad y almacenamiento farmacéutico con el 47,65% de los ingresos en 2025 y se proyecta que crecerán a un 8,87% anual hasta 2031. Sus exigentes perfiles a menos 80 °C o en fase de vapor de nitrógeno generan tarifas de servicio entre un 40% y un 60% más altas que las pruebas de moléculas pequeñas. Los anticuerpos monoclonales requieren monitoreo de agregación mediante cromatografía de exclusión por tamaño y dispersión dinámica de luz, lo que consume más horas de analista que los ensayos típicos de HPLC. Las terapias celulares y génicas, aunque menos numerosas en aprobaciones, requieren almacenamiento criogénico a temperaturas inferiores a -150 °C con sistemas de alarma redundantes, lo que eleva los costos de infraestructura.

Las moléculas pequeñas aún generan altos recuentos de muestras, impulsados por el volumen de aprobaciones de genéricos: 782 ANDAs aprobadas en 2024. Los estudios de degradación forzada para activos oncológicos poco solubles pueden costar USD 80.000 por compuesto y extenderse 16 semanas. Una vez registrados tres años de datos en tiempo real, muchas moléculas pequeñas comerciales califican para pruebas reducidas, aliviando los presupuestos anuales hasta en un 30%. La guía de terapia génica de la FDA de 2024, que exige ensayos de potencia en cada punto temporal, amplía la brecha de precios entre las categorías de moléculas.

Análisis Geográfico

América del Norte generó el 42,56% de los ingresos de 2025 en el mercado de servicios de estabilidad y almacenamiento farmacéutico, respaldada por el 48% de los ensayos globales de Fase III y una densa base de biofabricación. El nuevo reporte semestral de estabilidad de la FDA ha hecho más atractiva la proximidad a los laboratorios nacionales, reduciendo los riesgos de la cadena de frío. Canadá y México están añadiendo capacidad a medida que los fabricantes diversifican las cadenas de suministro; las exportaciones farmacéuticas de México aumentaron un 11% en 2024, impulsando la demanda de estabilidad en Nuevo León y Jalisco. Los incentivos energéticos en Texas y Carolina del Norte están atrayendo nuevas instalaciones de almacenamiento en frío, mientras que el estricto código energético de California eleva los costos de construcción, pero atrae a empresas que apuntan a objetivos de sostenibilidad.

Europa sigue siendo un contribuyente maduro pero dinámico. La adopción de ICH Q12 por parte de la EMA en 2025 permite cambios de protocolo sin revisión previa, favoreciendo a los proveedores que pueden actualizar registros digitales en tiempo real. Alemania, Francia y el Reino Unido representan el 58% de los ingresos regionales gracias a los sitios de fabricación heredados cerca de Fráncfort, Lyon y Cambridge. La inflación energética tras el pico del precio del gas en 2024 impulsó a los operadores a invertir en congeladores con paneles al vacío y paneles fotovoltaicos en sitio, reduciendo los costos operativos en horizontes de cinco años. El centro de Cryoport en París, inaugurado en agosto de 2024, cubrió una brecha crítica de ultracongelación para los desarrolladores europeos de terapias celulares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,54%. Las 68 aprobaciones de medicamentos innovadores de China en 2024 generaron nuevas obligaciones de estabilidad a largo plazo, ampliando la demanda interna. India sigue siendo competitiva en costos; Eurofins añadió 8 cámaras en Bangalore e Hyderabad en 2025 para atender los retrasos en los estudios de bioequivalencia. Japón y Corea del Sur están ampliando los sitios criogénicos para gestionar las aprobaciones de medicina regenerativa, mientras que Australia apoya los ensayos globales de Fase I a través de programas de respuesta rápida bajo la vía de notificación de la TGA. Oriente Medio, África y América del Sur combinados representan menos del 15% de los ingresos, pero muestran inversiones estratégicas, como el plan biofarmacéutico de USD 1,2 mil millones de Arabia Saudita y las cámaras de condiciones tropicales de Brasil calibradas a 30 °C y 75% de HR.

Panorama Competitivo

El mercado de servicios de estabilidad y almacenamiento farmacéutico exhibe una concentración moderada. Los cinco principales proveedores representaron el 38% de los ingresos en 2025, dejando espacio para especialistas regionales. Los modelos de estabilidad asistidos por IA de Thermo Fisher, codesarrollados con Sanofi, tienen como objetivo reducir a la mitad los estudios acelerados y podrían restablecer los estándares del servicio si los reguladores respaldan los resultados predictivos. Eurofins y SGS continúan expandiendo su presencia en India y Brasil para capturar las carteras de genéricos sensibles al costo. Charles River implementó manipuladores robóticos de muestras en Massachusetts en 2024, reduciendo los costos laborales en un 19% y disminuyendo los incidentes de contaminación.

La quiebra de Catalent en 2024 y la adquisición por USD 16,5 mil millones por parte de Novo Holdings desplazaron temporalmente USD 400 millones en contratos anuales de estabilidad, que los actores de nivel medio como PCI Pharma Services y Recipharm absorbieron rápidamente. Cryoport domina la logística global de terapias celulares, pero opera en solo 28 países, creando oportunidades para especialistas locales en cadena de frío. La actividad de patentes sigue siendo baja —14 presentaciones ante la USPTO en 2024–2025—, por lo que la ventaja competitiva depende de la calidad operativa, el alcance geográfico y la transparencia digital en lugar de hardware propietario. La conformidad con ISO 17025 y la preparación ante la FDA implican altos costos fijos, y el gasto anual en cumplimiento superior a USD 100.000 disuade a los pequeños participantes.

Líderes de la Industria de Servicios de Estabilidad y Almacenamiento Farmacéutico

Catalent

Charles River Laboratories

Eurofins Scientific

SGS

Almac Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Astoriom amplió sus capacidades de gestión de muestras en los Estados Unidos con la adquisición de Precision Stability Storage. Esta adquisición marca una expansión estratégica de la presencia de Astoriom en América del Norte, fortaleciendo su posición en regiones de alto crecimiento para la innovación biofarmacéutica, biotecnológica y de tecnología médica.

- Noviembre de 2024: Novo Holdings finalizó una adquisición de USD 16,5 mil millones de Catalent, añadiendo 120 cámaras de estabilidad a su red.

Alcance del Informe Global del Mercado de Servicios de Estabilidad y Almacenamiento Farmacéutico

Según el alcance del informe, los servicios de estabilidad y almacenamiento farmacéutico implican pruebas y monitoreo especializados para garantizar la calidad, eficacia y seguridad de los productos farmacéuticos a lo largo del tiempo. Estos servicios incluyen pruebas de estabilidad, gestión de condiciones de almacenamiento y análisis de datos para cumplir con los estándares regulatorios. Ayudan a los fabricantes a verificar la vida útil del producto y a mantener condiciones de almacenamiento óptimas a lo largo de la cadena de suministro.

El Mercado de Servicios de Estabilidad y Almacenamiento Farmacéutico está segmentado por Servicio (Estabilidad: Sustancia Farmacológica, Validación de Métodos Indicadores de Estabilidad, Pruebas de Estabilidad Acelerada, Pruebas de Fotoestabilidad y Otros Métodos de Pruebas de Estabilidad, y Almacenamiento: Frío y No Frío), Molécula (Molécula Pequeña: Productos de Investigación y Productos Comerciales, y Molécula Grande: Productos de Investigación y Productos Comerciales), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Estabilidad | Sustancia Farmacológica |

| Validación de Métodos Indicadores de Estabilidad | |

| Pruebas de Estabilidad Acelerada | |

| Pruebas de Fotoestabilidad | |

| Otros Métodos de Pruebas de Estabilidad | |

| Almacenamiento | Frío |

| No Frío |

| Molécula Pequeña | Productos de Investigación |

| Productos Comerciales | |

| Molécula Grande | Productos de Investigación |

| Productos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Estabilidad | Sustancia Farmacológica |

| Validación de Métodos Indicadores de Estabilidad | ||

| Pruebas de Estabilidad Acelerada | ||

| Pruebas de Fotoestabilidad | ||

| Otros Métodos de Pruebas de Estabilidad | ||

| Almacenamiento | Frío | |

| No Frío | ||

| Por Molécula | Molécula Pequeña | Productos de Investigación |

| Productos Comerciales | ||

| Molécula Grande | Productos de Investigación | |

| Productos Comerciales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de servicios de estabilidad y almacenamiento farmacéutico en 2031?

Se proyecta que el mercado de servicios de estabilidad y almacenamiento farmacéutico alcance USD 2,99 mil millones en 2031.

¿Qué categoría de servicio está creciendo más rápido?

El almacenamiento externalizado, en particular las cámaras ultracongeladas, se está expandiendo a una CAGR del 8,54% hasta 2031.

¿Por qué las moléculas grandes generan tarifas de servicio más altas?

Los anticuerpos monoclonales y las terapias celulares requieren almacenamiento a menos 80 °C o temperaturas más bajas, además de métodos analíticos especializados que elevan los costos unitarios.

¿Cómo están cambiando las regulaciones los plazos de las pruebas de estabilidad?

La FDA ahora exige datos intermedios a los 6 meses, y la consolidación ICH de 2025 reduce los estudios regionales redundantes, acelerando las presentaciones.

¿Qué tendencias tecnológicas están transformando los servicios de estabilidad?

Los sensores IoT, los modelos predictivos basados en IA y los congeladores con aislamiento al vacío están reduciendo el consumo de energía y acortando los estudios acelerados.

¿Qué regiones presentan el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,54% debido a la expansión manufacturera en China e India junto con vías regulatorias simplificadas.

Última actualización de la página el: