Tamaño y Participación del Mercado de Almacenamiento Médico en Frío

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

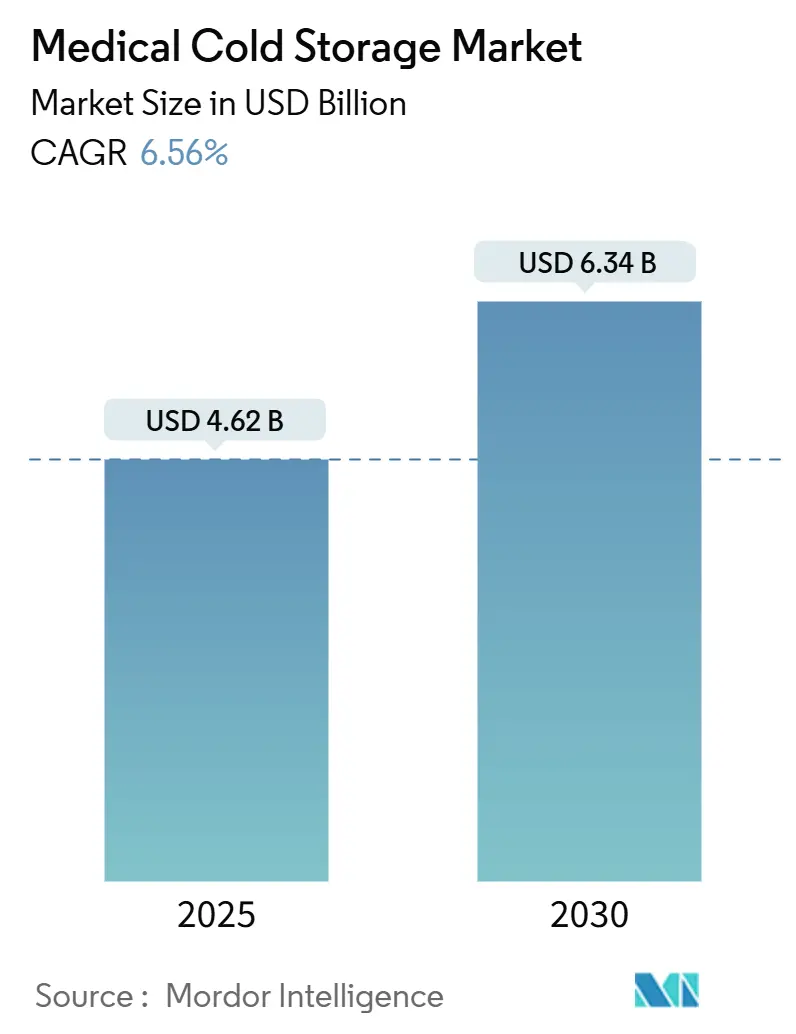

| Tamaño del Mercado (2025) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Médico en Frío por Mordor Intelligence

El tamaño del mercado de almacenamiento médico en frío se sitúa en USD 4,62 mil millones en 2025 y se proyecta que alcance los USD 6,34 mil millones en 2030, avanzando a una CAGR del 6,56% durante el período de pronóstico. La expansión continua proviene de los productos biológicos que requieren condiciones ultra bajas y criogénicas, la estricta supervisión regulatoria que penaliza las desviaciones de temperatura y el alcance cada vez mayor de la medicina de precisión en la atención convencional. El capital fluye hacia congeladores conectados, sensores en tiempo real y modernizaciones con refrigerantes ecológicos, mientras hospitales, centros de investigación y empresas de logística compiten por cumplir con las directrices de calidad en evolución. La consolidación entre los proveedores de logística de terceros está redefiniendo el poder de negociación, mientras que las asociaciones público-privadas regionales continúan acercando los centros de frío distribuidos al punto de atención. En conjunto, estos desarrollos acentúan el cambio estructural hacia una infraestructura especializada que protege las terapias sensibles del riesgo térmico, incluso en entornos con recursos limitados.

Conclusiones Clave del Informe

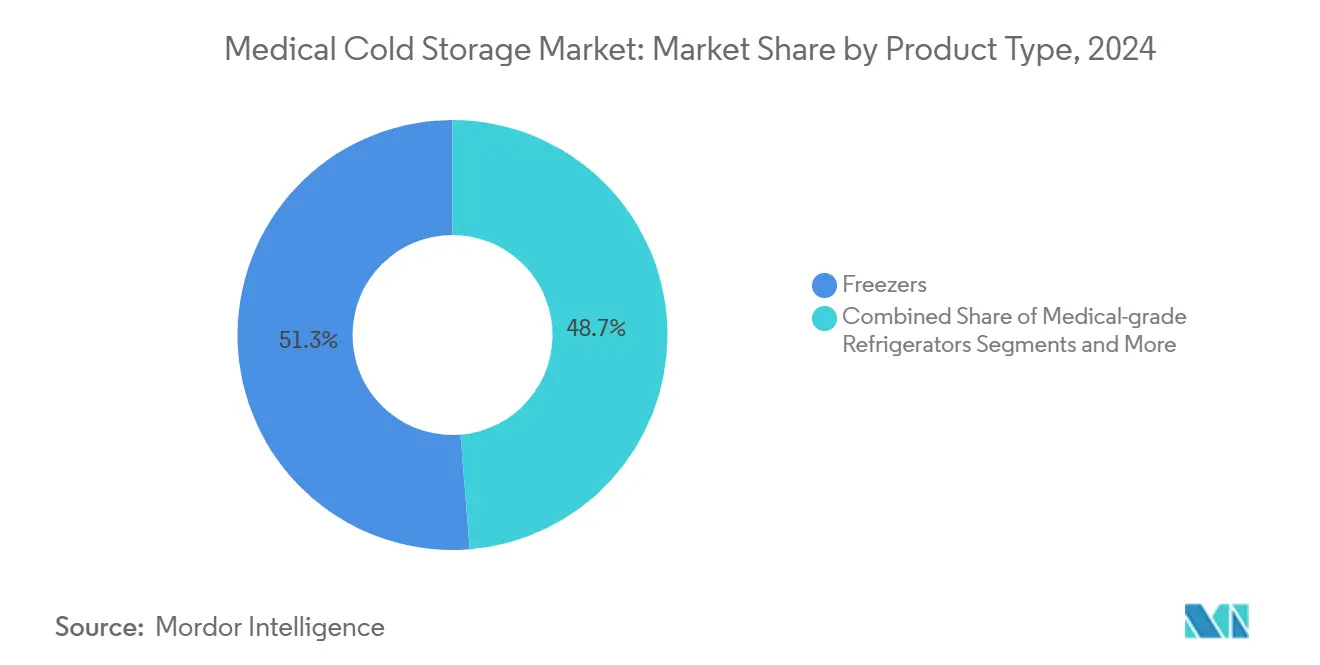

- Por tipo de producto, los congeladores lideraron con una participación de ingresos del 51,27% en 2024, mientras que los sistemas de monitoreo y accesorios están proyectados para crecer a una CAGR del 10,37% hasta 2030.

- Por aplicación, las vacunas representaron el 38,27% de la participación del mercado de almacenamiento médico en frío en 2024; se pronostica que las terapias celulares y génicas registrarán una CAGR del 9,37% hasta 2030.

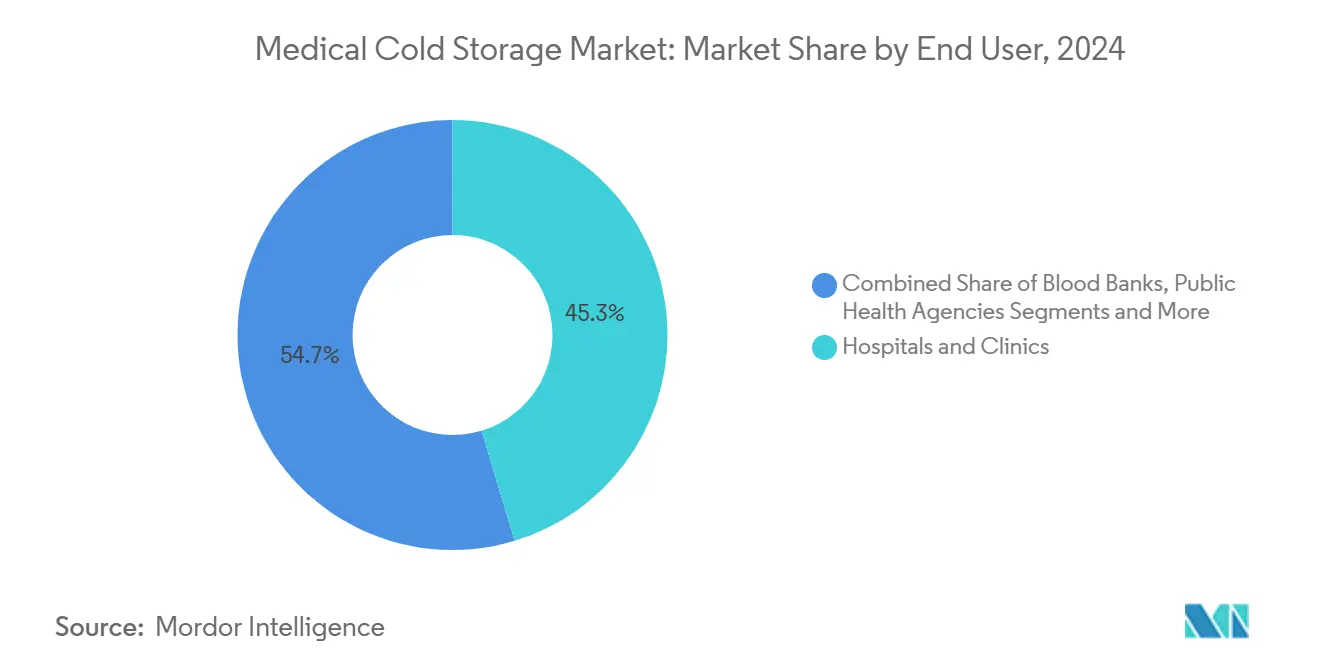

- Por usuario final, los hospitales y clínicas dominaron con una participación del 45,33% del tamaño del mercado de almacenamiento médico en frío en 2024, mientras que las ORC y las CMO están preparadas para una CAGR del 9,66% hasta 2030.

- Por temperatura de almacenamiento, la banda ultra baja controló el 43,54% del valor de 2024; se proyecta que el almacenamiento criogénico por debajo de −150 °C se expanda a una CAGR del 10,24% entre 2025 y 2030.

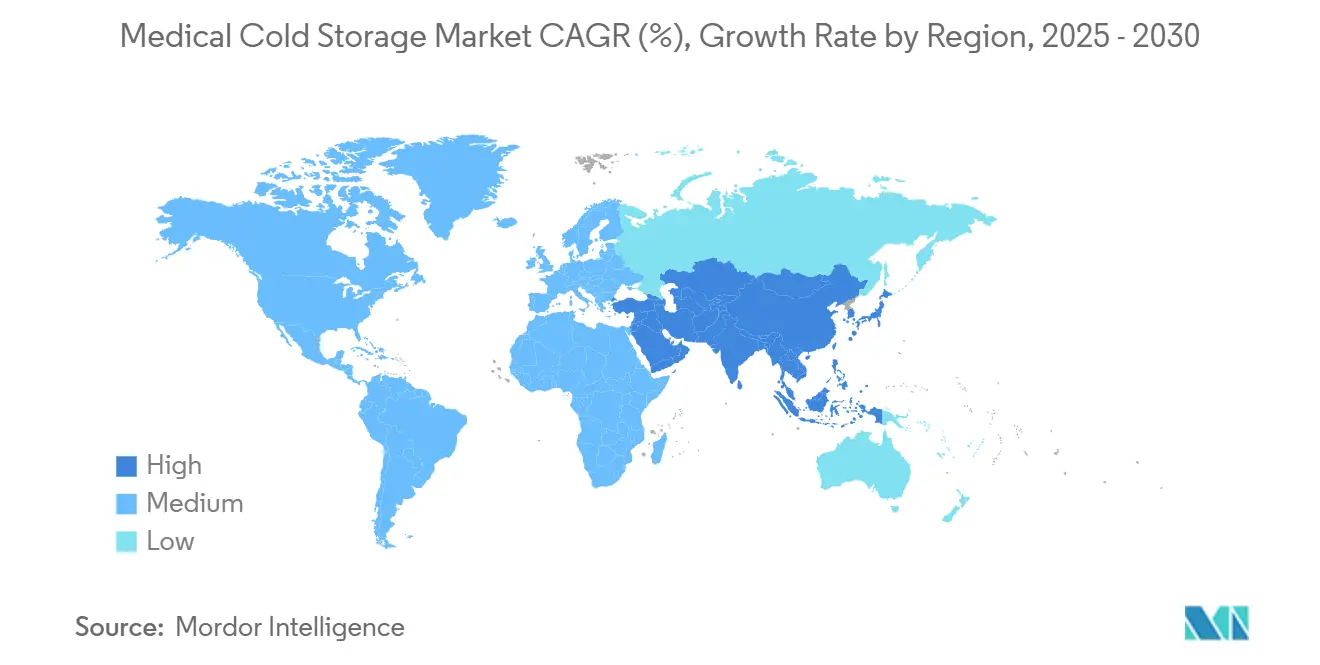

- Por geografía, América del Norte tuvo una participación del 32,47% en 2024, pero Asia-Pacífico está en camino de registrar la CAGR más rápida del 9,23% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Almacenamiento Médico en Frío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en Biológicos y Terapias Celulares y Génicas | 2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Iniciativas Globales de Vacunas y Refuerzos | 1.8% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de los Ensayos Clínicos Descentralizados | 1.2% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Almacenamiento de Sangre y Órganos | 0.9% | Global, con mercados avanzados liderando la adopción | Largo plazo (≥ 4 años) |

| Adopción de Mantenimiento Predictivo Impulsado por IA | 0.7% | América del Norte y UE, con Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Ola de Modernización con Refrigerantes Ecológicos | 0.5% | UE liderando, América del Norte y Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Biológicos y Terapias Celulares y Génicas

Las crecientes carteras de anticuerpos monoclonales, plataformas de ARN y productos celulares autólogos impulsan las necesidades de almacenamiento hacia el rango ultra bajo y criogénico. Los hospitales integran ahora tanques de vapor de nitrógeno líquido que mantienen el material a aproximadamente −196 °C, mientras que los mensajeros especializados añaden contenedores con aislamiento al vacío que mantienen esas condiciones durante varios días. El etiquetado coordinado, los protocolos de carga validados y las salvaguardas de cadena de identidad acompañan a cada lote, convirtiendo cada estante de congelador en un espacio regulado. Thermo Fisher Scientific destinó por sí sola USD 2 mil millones para nueva capacidad de fabricación e I+D en Estados Unidos entre 2024 y 2028 para mantenerse al ritmo de esta ola. Los precios premium para los sistemas criogénicos son cada vez más aceptados porque el valor terapéutico por vial supera con creces el costo del equipo.

Iniciativas Globales de Vacunas y Refuerzos

Los organismos multilaterales intensificaron el financiamiento de refrigeradores, congeladores y registradores de datos de última milla tras la emergencia por la covid, pero mantuvieron el impulso a medida que la inmunización de rutina se recuperó. UNICEF entregó más de 6.600 unidades con control de temperatura en todo el mundo en 2024, incluidas 1.400 aparatos de alta especificación en Ucrania equipados con respaldo de energía de tres días.[1]UNICEF, "Para facilitar el almacenamiento eficaz de vacunas, UNICEF equipa 1.000 puntos de vacunación en Ucrania con refrigeradores que cumplen los estándares globales," unicef.org La precalificación de la OMS de la vacuna MVA-BN contra la mpox desencadenó la adquisición inmediata de gabinetes refrigerados que pueden alternar entre el mantenimiento a 2-8 °C y la preparación ultra baja. Las unidades de accionamiento solar directo implementadas por la OPS permiten que los programas de vacunación en clínicas sin conexión a la red operen sin generadores diésel.[2]Organización Panamericana de la Salud, "Sin electricidad, sin problema: preservar la cadena de frío en Trinidad y Tobago," paho.org Los objetivos de fabricación regional, como el plan de los CDC de África de suministrar el 60% de la demanda continental para 2040, garantizan una larga trayectoria para la expansión de la capacidad distribuida.

Expansión de los Ensayos Clínicos Descentralizados

Los estudios remotos de primera administración en humanos ahora envían productos en investigación directamente a los hogares de los participantes. Ese cambio multiplica los envíos unitarios y obliga a los patrocinadores a validar enfriadores del tamaño de un paquete con elementos de enfriamiento activo. El Journal of Immunotherapy and Precision Oncology describe marcos en los que los monitores de ensayos se basan en telemetría continua en lugar de visitas al sitio. Las plataformas habilitadas con cadena de bloques en evaluación en medRxiv prometen la liberación automatizada de datos de temperatura a los reguladores, reduciendo el papeleo manual. Las ORC responden con congeladores móviles, registradores de datos de autocarga y servicios de torre de control las 24 horas del día, los 7 días de la semana, convirtiendo el modelo en una necesidad competitiva.

Aumento de la Demanda de Almacenamiento de Sangre y Órganos

Los programas de trasplante ahora prueban cámaras de superenfriamiento isocórico que mantienen los hígados a −2 °C sin formación de hielo durante 48 horas, duplicando las ventanas de viabilidad tradicionales.[3]Erik L. Toth, "Sistema de Preservación de Órganos por Superenfriamiento Isocórico," Bioengineering, mdpi.com Los glóbulos rojos superenfriados sobreviven 63 días a −8 °C, reduciendo el desperdicio en los grandes bancos de sangre. Los aditivos para plaquetas de la investigación de la AABB extienden el almacenamiento en frío a 14 días, reduciendo el estrés logístico. Estos avances crean tracción para salas modulares de múltiples temperaturas dentro de instalaciones únicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX de los Congeladores de Temperatura Ultra Baja | -1.4% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Estrictas Normas de Eliminación Progresiva de Refrigerantes | -1.1% | UE liderando, América del Norte y Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Escasez de Talento en Cadena de Frío en Mercados Emergentes | -0.8% | Mercados emergentes, particularmente África y América Latina | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad para Congeladores con IoT | -0.6% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX de los Congeladores de Temperatura Ultra Baja

Un solo gabinete a −80 °C puede consumir cinco veces la electricidad de un refrigerador de farmacia estándar, erosionando los limitados presupuestos hospitalarios. Los prototipos híbridos Peltier-compresor actualmente en pruebas de viabilidad muestran potencial, aunque el precio de mercado sigue estando fuera del alcance de las clínicas más pequeñas. El NIST encontró que modernizar los refrigeradores de laboratorio existentes con condensadores optimizados podría ahorrar a las instalaciones estadounidenses USD 30 millones en costos anuales de energía. Hasta que esas soluciones escalen, muchos compradores en mercados emergentes restringen las instalaciones a centros regionales, limitando la penetración.

Estrictas Normas de Eliminación Progresiva de Refrigerantes

Los plazos de cumplimiento obligan a los operadores a invertir antes de que los activos alcancen su depreciación total. Carrier Transicold aplicó recargos a principios de 2025 para recuperar los crecientes costos del R452A mientras lanzaba prototipos que reducen el impacto del refrigerante en un 89%. Incluso con subvenciones, la escasez de mano de obra de técnicos certificados A2L infla los presupuestos de modernización. Las flotas transfronterizas deben gestionar inventarios dobles de repuestos hasta que llegue la convergencia global, añadiendo complejidad logística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Congeladores Lideran Mientras los Sistemas de Monitoreo se Aceleran

Los congeladores representaron el 51,27% de los ingresos de 2024 en el mercado de almacenamiento médico en frío, lo que refleja la adopción generalizada de gabinetes de −60 °C a −90 °C para vacunas de ARNm y líneas de terapia celular en expansión. Los formatos verticales dominan los pasillos hospitalarios, mientras que los estilos de cofre satisfacen la demanda de alto volumen de los biobancos. Los compresores energéticamente eficientes, los paneles avanzados de aislamiento al vacío y los variadores de velocidad están reduciendo los costos de ciclo de vida, pero los equipos de adquisición aún examinan el costo total de propiedad antes de autorizar la expansión. El crecimiento continúa a medida que los patrocinadores biofarmacéuticos instalan unidades de respaldo para salvaguardar los suministros de ensayos, impulsando a las instalaciones urbanas hacia diseños que ahorran espacio.

Los sistemas de monitoreo conectados, actualmente la categoría de más rápido crecimiento con una CAGR del 10,37%, integran análisis de borde que alertan al personal sobre desviaciones menores mucho antes de que se superen los umbrales. Las sondas emparejadas con códigos de barras y los perfiles de alerta específicos para medicamentos mejoran la documentación de cumplimiento, una característica cada vez más obligatoria para las auditorías regulatorias. Los refrigeradores de grado médico conservan su importancia para el inventario rutinario de farmacia, aunque enfrentan presiones de mercantilización que comprimen los márgenes. Las cámaras frías, los cuartos fríos transitables y los almacenes externos añaden capacidad para los mayoristas, mientras que los contenedores de transporte inteligentes mantienen la integridad a través de los eslabones de terceros en las cadenas de suministro globales.

Por Aplicación: Las Vacunas Dominan Mientras las Terapias Celulares Surgen

Las vacunas retuvieron el 38,27% del valor de 2024 en el mercado de almacenamiento médico en frío, sostenidas por los programas rutinarios de vacunación infantil, los calendarios de refuerzo y las reservas estratégicas para la respuesta a brotes. Los envíos fluctuaron tras la emergencia por la covid, pero nunca volvieron a los niveles previos a la pandemia, lo que indica una demanda estructuralmente mayor de infraestructura refrigerada. Muchos organismos públicos ahora despliegan suites de almacenamiento a múltiples temperaturas, almacenando el inventario de ARNm en congeladores a −80 °C antes de descongelar las dosis en farmacias a 2-8 °C. La sangre y los componentes sanguíneos forman un segmento maduro con ingresos estables, aunque la tecnología de superenfriamiento promete ampliar las ventanas de almacenamiento y liberar flexibilidad de transporte.

Las terapias celulares y génicas crecen más rápido con una CAGR del 9,37%, elevando los contenedores criogénicos, los depósitos redundantes de nitrógeno líquido y el código de barras de cadena de identidad al estatus de misión crítica. Las muestras de diagnóstico se benefician del crecimiento en las pruebas moleculares y los kits de recolección domiciliaria que requieren estabilidad de varios días durante el tránsito. Los programas de órganos y tejidos invierten en sistemas de doble cámara que permiten a los equipos precondicionar los injertos a temperaturas cercanas a la congelación, mejorando la viabilidad postrasplante.

Por Usuario Final: Los Hospitales Lideran Mientras las ORC se Expanden Rápidamente

Los hospitales y clínicas controlaron el 45,33% de la participación del mercado de almacenamiento médico en frío en 2024 debido a su papel como primer punto de contacto para la vacunación, las infusiones oncológicas y las transfusiones de emergencia. La mayoría de los centros terciarios operan zonas de temperatura escalonadas dentro de las farmacias centrales más unidades satélite más cercanas al punto de atención para minimizar el tiempo de desplazamiento. Los bancos de sangre siguen siendo nodos críticos, a menudo coubicados con servicios de transfusión e institutos de investigación que dependen de congeladores de plasma a −30 °C y agitadores de plaquetas. Los laboratorios de investigación y académicos adquieren gabinetes más pequeños pero altamente especializados para albergar reactivos experimentales, mientras que las grandes empresas farmacéuticas y de biotecnología operan granjas de congeladores a escala de campus con robots de selección automatizados para la gestión de muestras.

Las ORC y las CMO, que escalan a una CAGR del 9,66%, añaden capacidad de desbordamiento para los patrocinadores cautelosos ante el bloqueo de capital, ofreciendo estantes de pago por uso, software de cumplimiento y logística de servicio completo. Los organismos de salud pública refuerzan las reservas de emergencia, y los proveedores de logística integran plataformas de distribución con control de temperatura para agilizar la distribución posterior.

Por Rango de Temperatura de Almacenamiento: La Temperatura Ultra Baja Domina Mientras la Criogénica se Acelera

Los gabinetes de temperatura ultra baja entre −60 °C y −90 °C capturaron el 43,54% de los ingresos de 2024 dentro del mercado de almacenamiento médico en frío, impulsados por los volúmenes de vacunas y terapias celulares que requieren mantenimientos de temperatura precisos. Los fabricantes despliegan compresores en cascada y aislamiento de pared delgada para reducir la intensidad energética, algo imprescindible a medida que suben las tarifas eléctricas. La refrigeración convencional de 2-8 °C persiste en el liderazgo absoluto de volumen para vacunas orales y análogos de insulina, pero contribuye con menos margen por pie cúbico. El almacenamiento congelado a −20 °C respalda la logística de productos sanguíneos, mientras que las bahías de temperatura ambiente controlada equipadas con monitores pasivos garantizan la estabilidad de los comprimidos en climas cálidos.

La capacidad criogénica por debajo de −150 °C registra la CAGR más rápida del 10,24%, con una demanda impulsada por las terapias CAR-T, las líneas de células madre pluripotentes inducidas y la investigación en preservación de órganos. Los alimentadores inteligentes de LN₂, las alarmas de deficiencia de oxígeno y las mangueras de transferencia con aislamiento al vacío son ahora características estándar, lo que refleja las curvas de aprendizaje operativo. El crecimiento futuro depende de sistemas modulares que combinen múltiples zonas de temperatura bajo un único panel de monitoreo.

Análisis Geográfico

América del Norte tuvo una participación del 32,47% del mercado de almacenamiento médico en frío en 2024 gracias a un sólido ecosistema biofarmacéutico, una estricta orientación de la FDA sobre el control de temperatura y un fuerte financiamiento federal para la preparación ante pandemias. Estados Unidos concentra granjas avanzadas de congeladores GMP en torno a Boston, Filadelfia y el Área de la Bahía de San Francisco, mientras que Canadá desarrolla depósitos de temperatura ultra baja para apoyar sus crecientes centros de fabricación de vacunas de ARNm. Los programas de modernización del sector público de México se centran en refrigeradores respaldados por energía solar en clínicas rurales y nuevos congeladores de plataforma de distribución cerca de la frontera con Estados Unidos, mejorando la cobertura regional de vacunas.

Asia-Pacífico está preparada para una rápida CAGR del 9,23% hasta 2030, ya que China amplía las regulaciones nacionales de cadena de frío e invierte en almacenamiento habilitado por IA para productos biológicos. Las universidades japonesas se asocian con la industria para comercializar sustitutos artificiales de sangre que podrían remodelar la logística del plasma una vez aprobados, un desarrollo que puede añadir requisitos de temperatura de nicho. El énfasis gubernamental de India en los programas de inmunización ampliados estimula la demanda de refrigeradores a nivel de aldea, mientras que los exportadores privados de vacunas instalan estantes de congeladores de alta densidad en Hyderabad y Pune. Corea del Sur y Australia continúan actualizando sus flotas de temperatura ultra baja para respaldar los ensayos clínicos de terapia celular, reforzando aún más el impulso regional.

Europa sigue siendo un mercado maduro pero tecnológicamente en evolución, donde las reducciones de gases fluorados fuerzan una adopción acelerada de sistemas de propano y CO₂. Alemania lidera las instalaciones de compresores de temperatura ultra baja con recuperación de energía, Francia pilota la trazabilidad mediante cadena de bloques para los refrigeradores de farmacia, y el Reino Unido prueba congeladores móviles autónomos para traslados intrahospitalarios. En el sur de Europa, los fondos de estímulo se destinan a la sustitución de los enfriadores de vacunas envejecidos por unidades con cerradura y conectadas en red. Oriente Medio y África se benefician de las subvenciones de la Alianza Mundial para Vacunas e Inmunización que financian refrigeradores de accionamiento solar directo y la formación de técnicos, mientras que América del Sur acelera la modernización de la infraestructura de bancos de sangre en Brasil y Argentina para satisfacer el creciente volumen de procedimientos electivos.

Panorama Competitivo

La competencia en el mercado de almacenamiento médico en frío se centra en las capacidades tecnológicas, el alcance geográfico y el cumplimiento ambiental. Lineage Logistics y Americold controlan colectivamente la mayoría de la capacidad de almacenamiento refrigerado en América del Norte, utilizando su escala para negociar contratos a largo plazo con productores de vacunas y fraccionadores de plasma. UPS Healthcare añadió profundidad europea al adquirir Frigo-Trans y BPL, y reforzó su alcance en América del Norte mediante la adquisición de Andlauer Healthcare Group por CAD 2.200 millones en 2025, con el objetivo de duplicar los ingresos del sector sanitario para 2026. La adquisición de CRYOPDP por parte de DHL amplía su red a 15 países y más de 600.000 envíos especializados al año, agudizando la rivalidad por los contratos de logística de ensayos clínicos.

Los fabricantes de equipos compiten por lanzar congeladores cargados con propano que igualen el rendimiento heredado pero permanezcan dentro de los límites de potencial de calentamiento global cada vez más estrictos. La innovación se inclina hacia compresores energéticamente eficientes, paneles de aislamiento al vacío y pasarelas IoT integradas que alimentan métricas en tiempo real en paneles de control de IA. Los proveedores de componentes experimentan con placas eutécticas de cambio de fase que pueden estabilizar las temperaturas durante los cortes de red, una característica popular en los mercados emergentes. Los proveedores de servicios añaden valor agrupando validación, software de monitoreo y equipos de respuesta de emergencia en suscripciones plurianuales, fidelizando a los clientes y estabilizando los ingresos.

Los nuevos participantes se centran en los puntos de dolor específicos de cada región. Las empresas emergentes africanas despliegan mini cámaras frías alimentadas por energía solar para programas de vacunas rurales, mientras que las empresas latinoamericanas ensamblan localmente para evitar los aranceles de importación y acortar los plazos de entrega. Los proveedores de automatización chinos ofrecen módulos de manipulación robótica que se adaptan a las granjas de congeladores existentes, atractivos para los laboratorios que lidian con la escasez de mano de obra. Con los conjuntos de habilidades especializadas cada vez más escasos, las fusiones y adquisiciones continúan a medida que los operadores establecidos aseguran grupos de técnicos y software propietario para proteger sus posiciones competitivas.

Líderes de la Industria de Almacenamiento Médico en Frío

PHC Holdings Corp.

Thermo Fisher Scientific Inc.

Merck KGaA

Haier Biomedical

Helmer Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Almac Clinical Services triplicó la capacidad de empaque secundario de −15 °C a −25 °C y duplicó el espacio de almacenamiento de temperatura ultra baja en su sede de Craigavon.

- Marzo de 2025: DHL adquirió CRYOPDP, incorporando a su red cobertura en 15 países y 600.000 envíos anuales de ciencias de la vida.

- Enero de 2025: UPS completó las adquisiciones de Frigo-Trans y BPL, añadiendo seis zonas de temperatura de almacenamiento y soluciones de transporte paneuropeas.

Alcance del Informe Global del Mercado de Almacenamiento Médico en Frío

| Refrigeradores de Grado Médico | Refrigeradores de Farmacia / Vacunas |

| Refrigeradores para Bancos de Sangre | |

| Refrigeradores de Laboratorio / Uso General | |

| Congeladores | Congeladores de Temperatura Ultra Baja (−60 °C a −90 °C) |

| Congeladores de Baja Temperatura (−20 °C a −40 °C) | |

| Congeladores Criogénicos (≤−150 °C) | |

| Congeladores de Cofre y Verticales | |

| Cámaras Frías y Cuartos Fríos Transitables | |

| Contenedores de Transporte | Contenedores Pasivos |

| Contenedores Activos / Refrigerados | |

| Almacenes de Almacenamiento en Frío | |

| Sistemas de Monitoreo y Accesorios |

| Vacunas |

| Sangre y Componentes Sanguíneos |

| Terapias Celulares y Génicas |

| Biológicos y Biofarmacéuticos |

| Muestras de Diagnóstico |

| Órganos y Tejidos |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Bancos de Sangre |

| Laboratorios de Investigación y Académicos |

| Empresas Farmacéuticas y de Biotecnología |

| ORC y CMO |

| Organismos de Salud Pública |

| Proveedores de Logística y Operadores Logísticos de Terceros |

| Temperatura Ambiente Controlada (20–25 °C) |

| Frío (+2 °C a +8 °C) |

| Congelado (−20 °C) |

| Temperatura Ultra Baja (−60 °C a −90 °C) |

| Criogénico (≤−150 °C) |

| Vapor de LN₂ (≈−196 °C) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Refrigeradores de Grado Médico | Refrigeradores de Farmacia / Vacunas |

| Refrigeradores para Bancos de Sangre | ||

| Refrigeradores de Laboratorio / Uso General | ||

| Congeladores | Congeladores de Temperatura Ultra Baja (−60 °C a −90 °C) | |

| Congeladores de Baja Temperatura (−20 °C a −40 °C) | ||

| Congeladores Criogénicos (≤−150 °C) | ||

| Congeladores de Cofre y Verticales | ||

| Cámaras Frías y Cuartos Fríos Transitables | ||

| Contenedores de Transporte | Contenedores Pasivos | |

| Contenedores Activos / Refrigerados | ||

| Almacenes de Almacenamiento en Frío | ||

| Sistemas de Monitoreo y Accesorios | ||

| Por Aplicación | Vacunas | |

| Sangre y Componentes Sanguíneos | ||

| Terapias Celulares y Génicas | ||

| Biológicos y Biofarmacéuticos | ||

| Muestras de Diagnóstico | ||

| Órganos y Tejidos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Bancos de Sangre | ||

| Laboratorios de Investigación y Académicos | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| ORC y CMO | ||

| Organismos de Salud Pública | ||

| Proveedores de Logística y Operadores Logísticos de Terceros | ||

| Por Rango de Temperatura de Almacenamiento | Temperatura Ambiente Controlada (20–25 °C) | |

| Frío (+2 °C a +8 °C) | ||

| Congelado (−20 °C) | ||

| Temperatura Ultra Baja (−60 °C a −90 °C) | ||

| Criogénico (≤−150 °C) | ||

| Vapor de LN₂ (≈−196 °C) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de almacenamiento médico en frío en 2030?

Los pronósticos sitúan el mercado en USD 6,34 mil millones para 2030, lo que refleja una CAGR del 6,56% desde 2025.

¿Qué segmento se espera que crezca más rápido hasta 2030?

El almacenamiento criogénico por debajo de −150 °C lidera el crecimiento con una CAGR proyectada del 10,24%, impulsado por las terapias celulares y génicas.

¿Cómo influyen las regulaciones sobre refrigerantes en las decisiones de equipamiento?

Los mandatos de eliminación progresiva impulsan a los compradores hacia refrigerantes naturales como el propano y el CO₂, acelerando las modernizaciones de congeladores.

¿Por qué las ORC y las CMO están aumentando sus inversiones en cadena de frío?

Los patrocinadores externalizan los ensayos clínicos y la fabricación, lo que lleva a los proveedores de servicios a añadir capacidad de temperatura ultra baja y monitoreo integrado.

¿Qué región está previsto que registre la tasa de crecimiento más alta?

Se pronostica que Asia-Pacífico registrará una CAGR del 9,23% hasta 2030 gracias a la expansión de la infraestructura sanitaria y los programas de vacunación.

Última actualización de la página el: