Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética Portátil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes por Resonancia Magnética Portátil por Mordor Intelligence

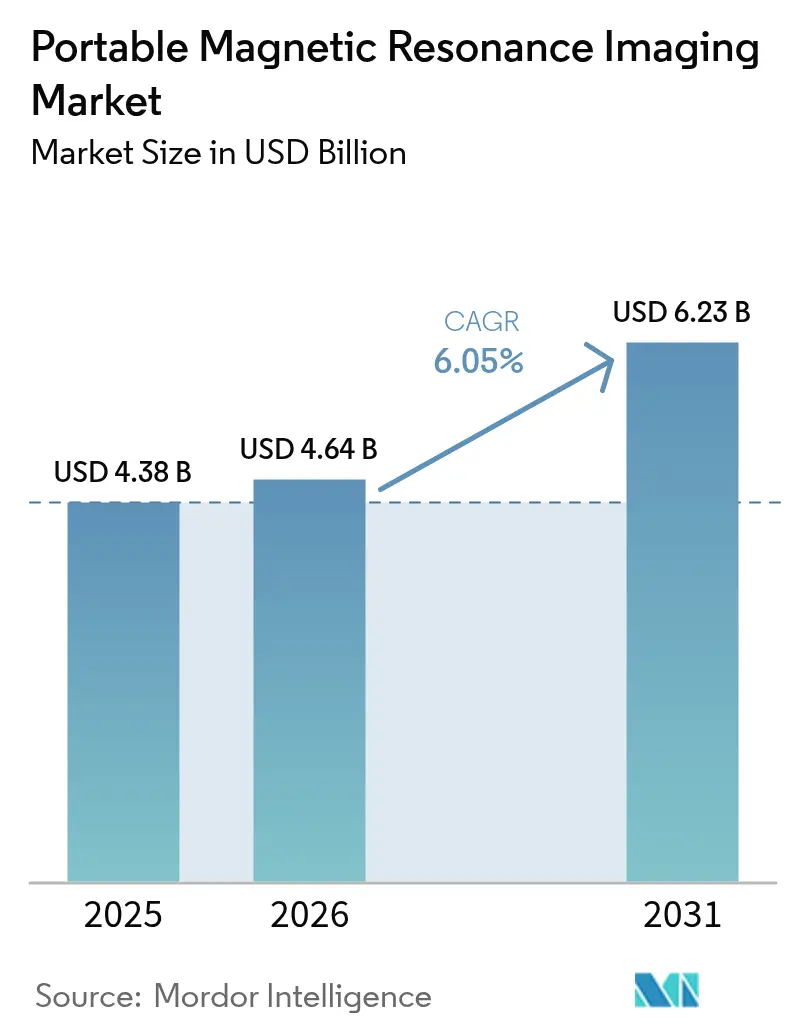

Se proyecta que el tamaño del Mercado de Imágenes por Resonancia Magnética Portátil sea de USD 4,38 mil millones en 2025, USD 4,64 mil millones en 2026, y alcance USD 6,23 mil millones en 2031, creciendo a una CAGR del 6,05% de 2026 a 2031.

La caída de los precios del hardware de ultra-bajo campo, ahora con un precio de entre USD 50.000 y 150.000, está ampliando las capacidades diagnósticas desde las tradicionales salas de radiología blindadas hacia los servicios de urgencias, las unidades de cuidados intensivos, las salas neonatales y las clínicas ambulatorias. En noviembre de 2024, la Comisión de Acreditación Intersocietal (IAC) actualizó sus estándares de acreditación para aprobar formalmente los sistemas portátiles para consultas de neurología. Este desarrollo regulatorio ha abierto oportunidades de reembolso a través de los Centros de Servicios de Medicare y Medicaid (CMS) e impulsado inversiones significativas en instalaciones de atención ambulatoria. Si bien el segmento de neurología representó el 45,12% de los ingresos por aplicación en 2025, la imagenología pediátrica y neonatal está experimentando un crecimiento más rápido, ya que el escaneo a pie de cama minimiza los riesgos de transporte y sedación para los recién nacidos frágiles. Las innovaciones en hardware también están impulsando la transformación del mercado: los conjuntos de imanes permanentes Halbach eliminan la necesidad de helio y sistemas de enfriamiento complejos, reduciendo el peso del sistema a menos de 635 kg y permitiendo instalaciones en pisos estándar sin refuerzos estructurales.

Conclusiones Clave del Informe

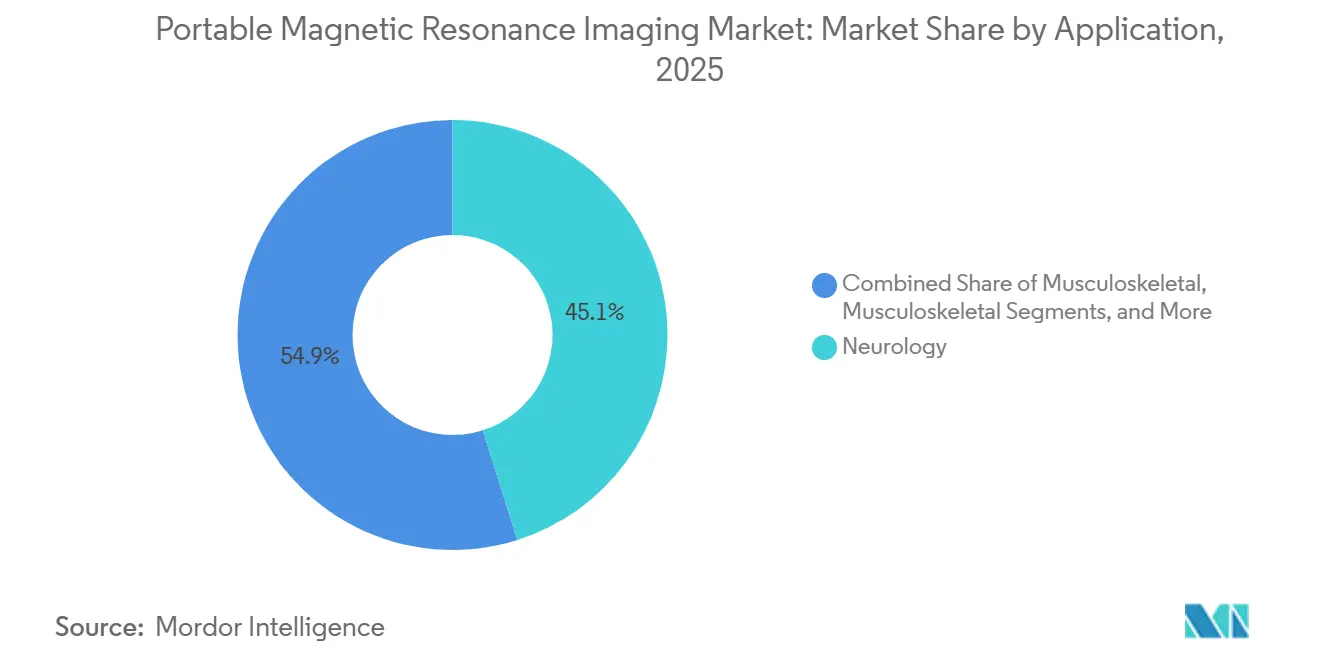

- Por aplicación, neurología representó el 45,12% de la participación del mercado de imágenes por resonancia magnética portátil en 2025, mientras que la imagenología pediátrica y neonatal se está expandiendo a una CAGR del 8,53% hasta 2031.

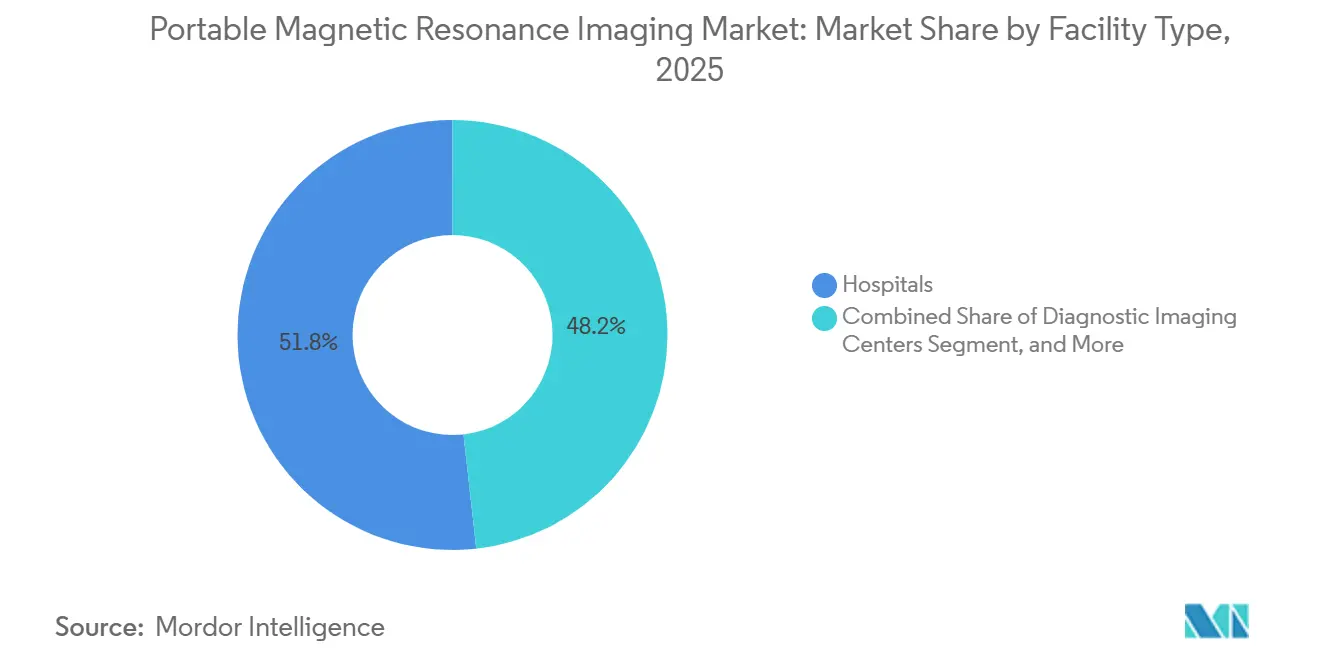

- Por tipo de instalación, los hospitales representaron el 51,76% de los ingresos de 2025, mientras que se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 8,91% entre 2026 y 2031.

- Por intensidad de campo magnético, los sistemas de ultra-bajo campo captaron el 58,65% de las ventas de 2025 y se proyecta que avancen a una CAGR del 9,75% hasta 2031.

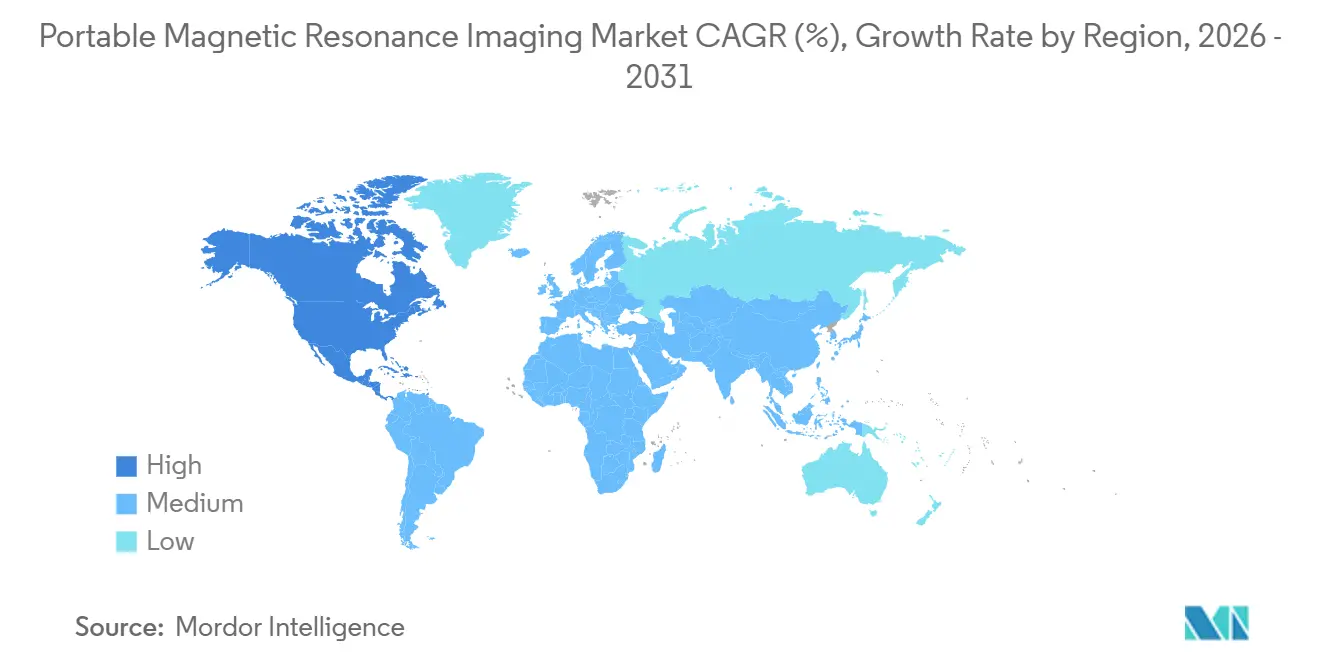

- Por geografía, América del Norte representó el 42,65% del mercado de IRM portátil en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 7,64%, la trayectoria regional más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes por Resonancia Magnética Portátil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de Costo Frente a la IRM Convencional | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Miniaturización Tecnológica | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente Demanda de Diagnóstico en el Punto de Atención | +1.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Reformas Regulatorias y de Acreditación Favorables | +0.7% | América del Norte, adopción gradual en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de Acceso a la Atención Médica Rural y Remota | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión del Panorama de Inversión Estratégica y de Capital de Riesgo | +0.4% | América del Norte, actividad selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Costo Frente a la IRM Convencional

Durante una vida útil de siete años, el costo total de propiedad de una unidad portátil de 0,064 T promedia aproximadamente USD 300.000, en comparación con alrededor de USD 5 millones para una sala de 1,5 T al considerar criógenos, blindaje de radiofrecuencia y mejoras de climatización[1]Escuela de Medicina de Yale, "Análisis Económico de la IRM a Pie de Cama", yale.edu. Los hospitales comunitarios y los centros de cirugía ambulatoria pueden recuperar esta inversión en menos de 1.000 escaneos, y muchos lo logran en 24 meses, dadas las tasas de reembolso de casi USD 400 por estudio neurológico. Además, la capacidad de instalar escáneres en espacios previamente utilizados para camas de observación ha reducido significativamente los plazos de instalación, del estándar de 18 a 24 meses a menos de 30 días. Los hospitales rurales en los Estados Unidos, que anteriormente derivaban volúmenes de IRM a centros regionales, ahora están reteniendo los ingresos localmente. Este cambio mejora la disponibilidad de atención de accidente cerebrovascular el mismo día y reduce los costos de traslado de pacientes. Consideraciones económicas similares están influyendo en los mercados de ingresos medios de la región Asia-Pacífico, donde las limitaciones presupuestarias públicas y las restricciones de carga de pisos desafían las instalaciones tradicionales.

Avances en Miniaturización Tecnológica

Desde 2023, los conjuntos Halbach que utilizan segmentos de neodimio-hierro-boro han optimizado eficazmente el flujo magnético, logrando una reducción de casi el 40% en el peso del sistema. Este avance también ha eliminado la dependencia del helio, abordando los desafíos planteados por la escasez global de helio de 2024[2]Science, "Conjuntos de Imanes Halbach para IRM Portátil", science.org. Investigadores de la Universidad de Hong Kong demostraron una resolución en el plano de 2 mm en un prototipo de 0,05 T mediante la integración de bobinas de gradiente avanzadas con algoritmos de reconstrucción iterativa, destacando el potencial no aprovechado para mejoras en el rendimiento del hardware. En 2024, Siemens Healthineers introdujo el sistema FreeStar de 0,55 T con enfriamiento por aire, diseñado específicamente para mercados emergentes que carecen de infraestructura de agua fría. Además, las redes de aprendizaje profundo entrenadas con conjuntos de datos de bajo campo y alto campo emparejados ahora generan contrastes sintéticos T1, T2 y FLAIR a partir de una única adquisición de 10 minutos, reduciendo los tiempos de protocolo tradicionales hasta en un 80%. Estos avances —sistemas de imanes más ligeros y reconstrucción impulsada por inteligencia artificial— permiten a los equipos de cuidados críticos realizar escaneos in situ en pacientes ventilados, minimizando los riesgos asociados con el transporte de pacientes a través de ascensores, pasillos y áreas con blindaje magnético.

Creciente Demanda de Diagnóstico en el Punto de Atención

En 2024, se registraron aproximadamente 145 millones de visitas a servicios de urgencias en los Estados Unidos, con quejas neurológicas que representaron el 8% de estos casos. La tecnología de IRM portátil ha revolucionado el flujo de trabajo diagnóstico tradicional de tomografía computarizada como primera opción al permitir exámenes a pie de cama[3]CDC, "Encuesta Nacional de Atención Médica Ambulatoria Hospitalaria", cdc.gov. Esta innovación reduce los retrasos diagnósticos de casi 4 horas a menos de 1 hora, garantizando que la terapia trombolítica pueda administrarse dentro de la ventana terapéutica crítica de 4,5 horas. Un ensayo de JAMA Neurology reportó una sensibilidad del 80,4% y una especificidad del 96,6% para detectar hemorragia intracraneal a 0,064 T, proporcionando suficiente precisión para guiar decisiones de reversión de anticoagulantes en tiempo real. En las unidades de cuidados intensivos neonatales, más de 1.200 escaneos sin sedación realizados en el Hospital Infantil de Cincinnati demostraron cero eventos adversos relacionados con el transporte, validando el potencial de la tecnología para reducir riesgos. Además, los centros de cirugía ambulatoria están adoptando cada vez más escáneres portátiles de extremidades para confirmar las posiciones de los implantes tras reparaciones de rodilla y hombro en el mismo día. Esta práctica ha reducido eficazmente las readmisiones en 30 días, protegiendo los márgenes de pago agrupado y mejorando la eficiencia operativa.

Reformas Regulatorias y de Acreditación Favorables

En noviembre de 2024, la IAC introdujo nuevos estándares que requieren fantasmas de control de calidad, certificación de técnicos y supervisión por parte de radiólogos, alineando los requisitos regulatorios para dispositivos portátiles con los de los sistemas fijos. En respuesta, el CMS aclaró que las consultas de neurología acreditadas son elegibles para facturar los códigos CPT de IRM cerebral existentes, resolviendo las incertidumbres de reembolso previas que habían ralentizado la adopción en las prácticas comunitarias. En junio de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó la presentación 510(k) de Optive AI de Hyperfine en 90 días, lo que refleja una mayor familiaridad institucional con la física de ultra-bajo campo y las tecnologías de reconstrucción impulsadas por inteligencia artificial. En contraste, el entorno regulatorio de Europa sigue siendo más cauteloso. El Reglamento de Dispositivos Médicos (MDR) requiere vigilancia poscomercialización, retrasando los lanzamientos de productos hasta 18 meses y llevando a los proveedores a buscar contratos piloto mientras recopilan los datos de seguimiento requeridos por el Comité Federal Conjunto de Alemania y la Haute Autorité de Santé de Francia. Sin embargo, los servicios nacionales de salud del Reino Unido han iniciado financiación piloto para redes portátiles de atención de accidentes cerebrovasculares, lo que señala posibles oportunidades de reembolso si se demuestran los beneficios en los resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Calidad de Imagen y Resolución | -0.9% | Global, más agudo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Políticas de Reembolso Inciertas y Fragmentadas | -1.2% | Europa y Asia-Pacífico, impacto limitado en América del Norte | Corto plazo (≤ 2 años) |

| Brechas en Experiencia Operativa y Capacitación | -0.5% | Asia-Pacífico y Oriente Medio, menor exposición en América del Norte | Mediano plazo (2–4 años) |

| Vulnerabilidades en la Cadena de Suministro de Imanes de Tierras Raras | -0.3% | Global, mayor exposición en los centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Calidad de Imagen y Resolución

Las relaciones señal-ruido en los sistemas de 0,064 T son aproximadamente 20 veces inferiores a las de las plataformas de 1,5 T, lo que limita la resolución espacial a alrededor de 2–3 mm y resulta en que hasta el 18% de los infartos lacunares agudos no sean detectados en comparación con la imagenología de 3 T. Esta limitación diagnóstica restringe el uso de estos sistemas para la estadificación oncológica compleja, la detección de microadenomas hipofisarios y el monitoreo sutil de placas desmielinizantes. Los radiólogos entrenados en escáneres de alto campo experimentan tiempos de lectura más largos y menor confianza al interpretar imágenes de estos sistemas, lo que impacta negativamente en la eficiencia del flujo de trabajo en los centros académicos. Si bien los avances en inteligencia artificial han mejorado las relaciones contraste-ruido de T2-FLAIR para aproximarse a los estándares de 0,35 T, los reguladores globales aún no han definido umbrales de equivalencia. Como resultado, los hospitales siguen siendo responsables de la imagenología confirmatoria en sistemas convencionales, lo que disminuye el potencial de ahorro de costos que a menudo justifica la inversión en estas tecnologías.

Vías de Reembolso Inciertas

En los Estados Unidos, el CMS ha permitido informalmente la facturación de los códigos CPT de IRM cerebral tradicionales en estudios portátiles acreditados por la IAC, pero la ausencia de una guía formal de paridad ha llevado a aprobaciones inconsistentes por parte de los pagadores y retrasos en las autorizaciones previas. Las aseguradoras privadas, como UnitedHealthcare, requieren documentación adicional para establecer la necesidad clínica, lo que contribuye aún más a los retrasos en la programación y reduce la eficiencia de los servicios en el punto de atención. En Europa, los marcos de reembolso están aún menos definidos. El catálogo de Grupos Relacionados por el Diagnóstico de Alemania aún no incluye procedimientos de ultra-bajo campo, y el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido no ha emitido orientación de evaluación tecnológica, lo que obliga a los proveedores a depender de financiación piloto ad hoc. Sin políticas de reembolso claras, los hospitales comunitarios que operan con presupuestos ajustados son reacios a adoptar estos sistemas, extendiendo los plazos de retorno de la inversión del estándar de 3 años a más de 5 años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Neurología Lidera, Pediatría Acelera

En 2025, neurología contribuyó con el 45,12% de los ingresos, impulsada por la adopción de escáneres portátiles en los servicios de urgencias. Estos dispositivos permitieron el triaje eficiente de accidentes cerebrovasculares y lesiones cerebrales traumáticas, reduciendo el tiempo hasta la trombólisis a menos de 60 minutos. Se proyecta que el mercado de imágenes por resonancia magnética portátil para neurología crezca a una CAGR del 5,6% hasta 2031, respaldado por la acreditación de la IAC y el reembolso del CMS, que están expandiendo las aplicaciones ambulatorias en clínicas de trastornos del movimiento. La imagenología pediátrica y neonatal está avanzando al ritmo más rápido, con una CAGR del 8,53%. Más de 1.200 escaneos realizados en el Hospital Infantil de Cincinnati demostraron que la IRM a pie de cama elimina los eventos de desaturación relacionados con el transporte, un factor crítico para los recién nacidos que pesan menos de 2 kg. Si bien las revisiones postoperatorias musculoesqueléticas están limitadas por un techo de 2–3 mm, los centros de cirugía ambulatoria continúan adoptando estos escaneos para confirmaciones de implantes el mismo día, ayudando a reducir las penalizaciones por readmisión. En cardiología, las aplicaciones siguen siendo exploratorias, centrándose en el cribado de derrame pericárdico debido a los desafíos con la resolución temporal para el análisis de perfusión. Sin embargo, los consorcios de investigación están probando secuencias prototipo sincronizadas con el gating de ECG para ampliar la utilidad de la tecnología.

El mercado de imágenes por resonancia magnética portátil se está diversificando más allá de la atención neurocrítica, impulsado por los avances en algoritmos de inteligencia artificial que abordan las brechas en la calidad de imagen. Las redes hospitalarias que integran unidades portátiles con servicios de tele-neurología reportan una reducción de 28 minutos en los flujos de trabajo de accidente cerebrovascular desde la puerta hasta la aguja, lo que ofrece mejoras mensurables en los resultados bajo las directrices de compras basadas en valor de Medicare. Los hospitales pediátricos destacan los ahorros de costos al eliminar la necesidad de personal de anestesiología durante los escaneos de seguimiento rutinarios, con una reasignación de recursos valorada en aproximadamente USD 1.200 por episodio de sedación evitado. A medida que los proveedores refinan las bobinas de extremidades musculoesqueléticas, los primeros adoptantes anticipan trasladar el 20% de la imagenología ortopédica postoperatoria desde las salas fijas, liberando capacidad para estudios de contraste reembolsables de alto margen. En todas las aplicaciones, los flujos de reducción de ruido impulsados por inteligencia artificial están mejorando la eficiencia operativa al reducir la fatiga de los radiólogos y recortar el tiempo de interpretación en un promedio del 15%, mejorando en última instancia el rendimiento y la satisfacción de los médicos.

Por Tipo de Instalación: Los Hospitales Lideran, los Centros de Cirugía Ambulatoria Crecen con Fuerza

En 2025, los hospitales representaron el 51,76% de los ingresos de las instalaciones de neurodiagnóstico, lo que refleja la alta demanda de neurodiagnóstico a pie de cama en las unidades de urgencias y cuidados intensivos. Sin embargo, se espera que el dominio del segmento hospitalario en el mercado de imágenes por resonancia magnética portátil disminuya ligeramente a medida que los centros de cirugía ambulatoria (CSA) se expandan a una tasa robusta del 8,91% hasta 2031. Este crecimiento está impulsado por el aumento de los volúmenes ortopédicos de pago por servicio y los mandatos de pago agrupado que penalizan las readmisiones. Los centros de diagnóstico por imágenes siguen siendo cautelosos, citando desafíos como la paridad de reembolso y los costos de adaptación de los radiólogos. En contraste, los centros independientes rurales están aprovechando las unidades portátiles como soluciones rentables para atender a las clínicas comunitarias que carecen de capacidades de IRM integrales. Las consultas de neurología, respaldadas por la acreditación de la IAC, están emergiendo como un segmento de mercado prometedor. Esta acreditación ha permitido una facturación clara para los estudios en consulta, ha reducido los desplazamientos de los pacientes y ha facilitado el monitoreo longitudinal de enfermedades.

Los hospitales terciarios están adoptando cada vez más un modelo de doble flota para optimizar las operaciones. Las salas de alto campo se asignan para protocolos de contraste oncológico y cardíaco, mientras que los dispositivos portátiles se utilizan para cribados neurológicos hiperagudos y seguimientos en la UCI. Este enfoque mejora la utilización de las salas y aumenta el rendimiento general hasta en un 12%. En los Estados Unidos, los CSA, que realizan 23 millones de procedimientos anuales, están integrando sistemas de IRM portátil de extremidades para garantizar la autorización de implantes antes del alta. Esta práctica no solo reemplaza las tomografías computarizadas postoperatorias, sino que también genera ahorros de costos de aproximadamente USD 34 por paciente al reducir la exposición a la radiación y mejorar la eficiencia del flujo de trabajo. Las cadenas corporativas de neurología están posicionando los sistemas portátiles como diferenciadores competitivos, ofreciendo diagnósticos en la misma visita para mejorar las puntuaciones de satisfacción del paciente, que influyen directamente en las calificaciones de los pagadores. Además, en todos los tipos de instalaciones, la adopción de inteligencia artificial basada en la nube está impulsando la eficiencia operativa. Los paneles de informes unificados están reduciendo los gastos generales de tecnología de la información y permitiendo la estandarización de protocolos a nivel empresarial.

Por Intensidad de Campo Magnético: El Ultra-Bajo Campo Domina, el Campo Medio Evoluciona

Los dispositivos de ultra-bajo campo, que operan a menos de 0,2 T, representaron el 58,65% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 9,75%. Este crecimiento se atribuye a su rentabilidad, facilidad de instalación y capacidad de funcionar en pisos estándar sin requerir renovaciones de blindaje. Se espera que el mercado de imágenes por resonancia magnética portátil de ultra-bajo campo supere los USD 4 mil millones en 2031, reforzando su importancia en el neurotriaje en el punto de atención y el monitoreo pediátrico. Las plataformas de bajo campo, que van de 0,2 a 0,5 T, como el Free.Star de 0,55 T de Siemens, están ganando terreno entre las clínicas que buscan un equilibrio entre portabilidad y mayor calidad de imagen. Sin embargo, las limitaciones del enfriamiento por aire restringen su adopción en regiones con restricciones en la red eléctrica. Los escáneres compactos de campo medio, como el modelo neonatal de 1,0 T de Aspect Imaging, ofrecen una resolución casi diagnóstica, pero, debido a su peso superior a una tonelada, se clasifican como semimóviles en lugar de completamente portátiles. En el frente de la investigación, los prototipos superconductores de campo medio tienen como objetivo lograr un rendimiento de 1,5 T sin helio. Sin embargo, su viabilidad comercial depende de los avances en la tecnología de imanes de evaporación cero y la identificación de aplicaciones clínicas más allá de las ya abordadas por las salas fijas.

Las capacidades diagnósticas han estado tradicionalmente vinculadas a la intensidad de campo, pero los avances en inteligencia artificial están redefiniendo estos límites. El Optive AI de Hyperfine está mejorando el contraste T2-FLAIR de 0,064 T a niveles comparables a los de 0,35 T, desafiando la percepción convencional de los sistemas de ultra-bajo campo como limitados a aplicaciones de triaje. Los consorcios académicos están comparando prototipos de cuerpo entero de 0,05 T con escáneres clínicos de 0,2 T, lo que indica un futuro en el que la imagenología por debajo de 0,1 T podría ser suficiente para evaluaciones postoperatorias musculoesqueléticas, guía de biopsia de próstata y evaluaciones abdominales limitadas. A medida que estas innovaciones algorítmicas obtengan aprobaciones de la Administración de Alimentos y Medicamentos, se espera que la combinación de reducciones de costos y paridad de rendimiento impulse un cambio en la asignación de capital. Este cambio podría alejar las inversiones de las actualizaciones tradicionales de campo medio hacia flotas de dispositivos de ultra-bajo campo mejorados con inteligencia artificial, acelerando la descentralización del mercado de imágenes por resonancia magnética portátil.

Análisis Geográfico

En 2025, América del Norte capturó el 42,65% de los ingresos globales, impulsada por las rápidas aprobaciones de la Administración de Alimentos y Medicamentos, los marcos de reembolso bien establecidos y la fuerte adopción en hospitales académicos. Los Estados Unidos albergan más de 150 sistemas operativos, concentrados principalmente en centros integrales de atención de accidentes cerebrovasculares y hospitales pediátricos. Sin embargo, la adopción se está expandiendo hacia instalaciones comunitarias de nivel medio, respaldada por la acreditación de la IAC que resuelve las incertidumbres de facturación. En 2024, Canadá obtuvo la aprobación de Health Canada e inició pilotos provinciales destinados a reducir los traslados entre instalaciones para pacientes de cuidados críticos. Mientras tanto, las cadenas de hospitales privados en México están desplegando escáneres portátiles en los servicios de urgencias para reducir las costosas derivaciones transfronterizas, una estrategia que está ganando terreno debido al aumento de la incidencia de accidentes cerebrovasculares y la limitada capacidad de neurointervención.

Se proyecta que la región Asia-Pacífico lidere el crecimiento con una CAGR del 7,64% hasta 2031, respaldada por la iniciativa de modernización de hospitales de condado de 100 mil millones de RMB de China y el programa de salud universal Ayushman Bharat de India. La autorización de Hyperfine en diciembre de 2025 posiciona a la empresa para abastecer a más de 150.000 instalaciones rurales indias que carecen de salas de alto campo, aunque el éxito depende de lograr costos por escaneo por debajo del umbral de reembolso de USD 50. La envejecida población de Japón y la alta incidencia de accidentes cerebrovasculares destacan una demanda clínica significativa, pero los desafíos de reembolso y las prácticas conservadoras de los radiólogos están ralentizando la adopción. En Australia, el Servicio Real de Médicos Voladores está pilotando unidades aéreas, centrándose en la robustez y la autonomía energética para entornos desafiantes, con hallazgos que se espera informen los despliegues humanitarios en los estados insulares del Pacífico. El entorno regulatorio favorable a la innovación de Corea del Sur está permitiendo a los centros terciarios explorar secuencias cardíacas de bajo campo impulsadas por inteligencia artificial, lo que podría desbloquear un nuevo segmento de mercado si los próximos estudios confirman la equivalencia diagnóstica para las evaluaciones pericárdicas.

Europa representó aproximadamente el 22% de los ingresos de 2025, limitada por los costos de cumplimiento del MDR y los sistemas de reembolso fragmentados. En Alemania, el retraso del Comité Federal Conjunto en la asignación de un código de Grupos Relacionados por el Diagnóstico ha obstaculizado los despliegues nacionales a pesar de las aprobaciones de marcado CE. El Reino Unido está financiando pilotos de redes de atención de accidentes cerebrovasculares del Servicio Nacional de Salud, pero la escasez de radiólogos y técnicos está limitando la expansión más allá de los 15 sitios iniciales. Francia e Italia están priorizando la utilización de sus flotas existentes de alto campo, citando una cobertura geográfica suficiente y patrones de derivación establecidos. Sin embargo, las regiones periféricas con infraestructura envejecida están expresando interés en soluciones portátiles como medidas provisionales hasta que se completen las renovaciones de las salas. En Oriente Medio, los hospitales privados que atienden a turistas médicos están adoptando sistemas de IRM portátil como diferenciador premium. El África Subsahariana enfrenta restricciones de capital, pero se beneficia de asociaciones sin fines de lucro que integran soporte de tele-radiología. En América Latina, el mercado sigue siendo incipiente, con Brasil probando sistemas portátiles en barcos fluviales del Amazonas para brindar atención remota, mientras que la volatilidad cambiaria de Argentina continúa desafiando el financiamiento de importaciones.

Panorama Competitivo

Menos de diez empresas han obtenido aprobaciones regulatorias para plataformas portátiles de imagenología cerebral por debajo de 0,5 T. Entre estas, los tres principales actores —Hyperfine, Siemens Healthineers y Aspect Imaging— representan aproximadamente el 70% de la participación de mercado. Hyperfine ha aprovechado su autorización de la Administración de Alimentos y Medicamentos como pionera en 2020 y la financiación mediante adquisición de propósito especial para desplegar más de 175 unidades a nivel mundial, capturando casi la mitad del segmento de ultra-bajo campo. Siemens lanzó el Free.Star de 0,55 T en 2024, posicionándolo como una solución rentable y sin helio para los mercados emergentes, al tiempo que protege su cartera de productos de alto campo. Aspect Imaging ha establecido una sólida posición en los cuidados intensivos neonatales con su escáner Embrace de 1,0 T, asegurando un nicho defendible en imagenología de alta resolución a pesar de su mayor huella física.

Las estrategias de mercado se centran cada vez más en modelos de precios basados en suscripción que agrupan hardware, inteligencia artificial alojada en la nube y actualizaciones continuas de software. Este enfoque alinea los ingresos de los proveedores con las tasas de utilización y reduce las barreras de gasto de capital para las instalaciones de salud más pequeñas. El Optive AI de Hyperfine, autorizado en junio de 2025, ofrece capacidades de reconstrucción de aprendizaje profundo que los radiólogos equiparan a un aumento de rendimiento de casi medio tesla. Esto crea costos de cambio significativos y fortalece la posición competitiva de Hyperfine con una ventaja algorítmica defendible. El análisis de patentes destaca el enfoque de Hyperfine en la geometría Halbach y los flujos de inteligencia artificial, mientras que Siemens está invirtiendo en imanes superconductores de evaporación cero, que se espera figuren en futuros dispositivos portátiles de campo medio. Las empresas chinas, como United Imaging Healthcare, están adoptando estrategias de precios domésticos agresivos respaldadas por programas de localización gubernamentales.

Sin embargo, sus limitadas aprobaciones de la Administración de Alimentos y Medicamentos y el marcado CE restringen sus operaciones a los mercados regionales. Mientras tanto, los actores de nicho como Promaxo están apuntando a aplicaciones especializadas, como la guía de biopsia de próstata, con sistemas portátiles de 0,064 T integrados con navegación transperineal. Esto demuestra cómo la especialización clínica puede compensar las desventajas de una entrada tardía al mercado. Aunque la competencia en el mercado de imágenes por resonancia magnética portátil se está intensificando, las barreras regulatorias, las complejidades de la cadena de suministro y los largos ciclos de adquisición hospitalaria continúan moderando las presiones competitivas.

Líderes de la Industria de Imágenes por Resonancia Magnética Portátil

-

Siemens Healthineers

-

Hyperfine Inc.

-

Canon Medical Systems

-

Voxelgrids Innovations Pvt. Ltd.

-

PrizMed Imaging Solution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La empresa de tecnología médica neozelandesa Wellumio recaudó USD 7,3 millones para continuar el desarrollo de su dispositivo de IRM portátil, Axana.

- Octubre de 2025: Hyperfine, Inc., la innovadora empresa de tecnología sanitaria que ha redefinido la imagenología cerebral con el primer sistema de IRM portátil para el cerebro con inteligencia artificial autorizado por la Administración de Alimentos y Medicamentos —el sistema Swoop— lanzó el Intercambio Científico de Ultra-Bajo Campo Portátil (PULSE), una plataforma basada en suscripción diseñada para empoderar a una comunidad global de investigadores clínicos y desarrolladores que impulsan el acceso y la innovación en IRM portátil.

- Julio de 2025: El Hospital Jefferson Washington Township es el primero en los Estados Unidos en utilizar un sistema de IRM portátil con inteligencia artificial autorizado por la Administración de Alimentos y Medicamentos, mejorando la imagenología cerebral a pie de cama. Esta innovación mejora la accesibilidad, la eficiencia y la calidad de imagen en la atención al paciente.

Alcance del Informe del Mercado Global de Imágenes por Resonancia Magnética Portátil

Según el alcance de este informe, las imágenes por resonancia magnética portátil se refieren a un dispositivo de IRM compacto y móvil que permite la imagenología en diversas ubicaciones fuera de los entornos hospitalarios tradicionales. Proporciona escaneos rápidos y de alta resolución para el diagnóstico médico con mayor comodidad y flexibilidad.

El Mercado de Imágenes por Resonancia Magnética Portátil está segmentado por Aplicación (Neurología, Musculoesquelético, Cardiología, Pediatría/Neonatal, Atención de Urgencias y Traumatología, y Otras Aplicaciones), Tipo de Instalación (Hospitales, Centros de Diagnóstico por Imágenes, Centros de Cirugía Ambulatoria, Consultas y Clínicas de Neurología, y Otros Tipos de Instalaciones), Intensidad de Campo Magnético (Ultra-Bajo Campo <0,2T, Bajo Campo 0,2–0,5T, Campo Medio Compacto 0,5–1,5T, y Superconductor Compacto >1,5T) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Neurología |

| Musculoesquelético |

| Cardiología |

| Pediatría / Neonatal |

| Atención de Urgencias y Traumatología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Centros de Cirugía Ambulatoria |

| Consultas y Clínicas de Neurología |

| Otros Tipos de Instalaciones |

| Ultra-Bajo Campo (<0,2 T) |

| Bajo Campo (0,2–0,5 T) |

| Campo Medio Compacto (0,5–1,5 T) |

| Superconductor Compacto (>1,5 T) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Neurología | |

| Musculoesquelético | ||

| Cardiología | ||

| Pediatría / Neonatal | ||

| Atención de Urgencias y Traumatología | ||

| Otras Aplicaciones | ||

| Por Tipo de Instalación | Hospitales | |

| Centros de Diagnóstico por Imágenes | ||

| Centros de Cirugía Ambulatoria | ||

| Consultas y Clínicas de Neurología | ||

| Otros Tipos de Instalaciones | ||

| Por Intensidad de Campo Magnético | Ultra-Bajo Campo (<0,2 T) | |

| Bajo Campo (0,2–0,5 T) | ||

| Campo Medio Compacto (0,5–1,5 T) | ||

| Superconductor Compacto (>1,5 T) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para la IRM portátil hasta 2031?

Se proyecta que el mercado registre una CAGR del 6,05% de 2026 a 2031 basándose en las trayectorias de ingresos actuales.

¿Qué segmento clínico contribuye con más ingresos?

Neurología lidera con el 45,12% de los ingresos de 2025 porque la IRM portátil acorta los flujos de trabajo de accidente cerebrovascular y traumatismo craneal.

¿Por qué los centros de cirugía ambulatoria invierten en IRM portátil?

Los CSA adoptan escáneres portátiles para confirmar el posicionamiento de los implantes antes del alta, reduciendo las readmisiones y mejorando los márgenes de pago agrupado.

¿Cómo mantiene la tecnología de ultra-bajo campo la calidad de imagen?

Los proveedores combinan imanes permanentes Halbach con reconstrucción de aprendizaje profundo que eleva las imágenes de 0,064 T hacia las relaciones contraste-ruido de 0,35 T.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia-Pacífico, respaldada por grandes iniciativas de salud rural en China e India, se espera que se expanda a una CAGR del 7,64% hasta 2031.

¿Cuáles son las principales barreras para la adopción en Europa?

El reembolso fragmentado, los estudios poscomercialización del MDR y las brechas en la dotación de personal de radiólogos ralentizan el despliegue europeo generalizado.

Última actualización de la página el: