Tamaño y Participación del Mercado de Circuitos Integrados Analógicos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

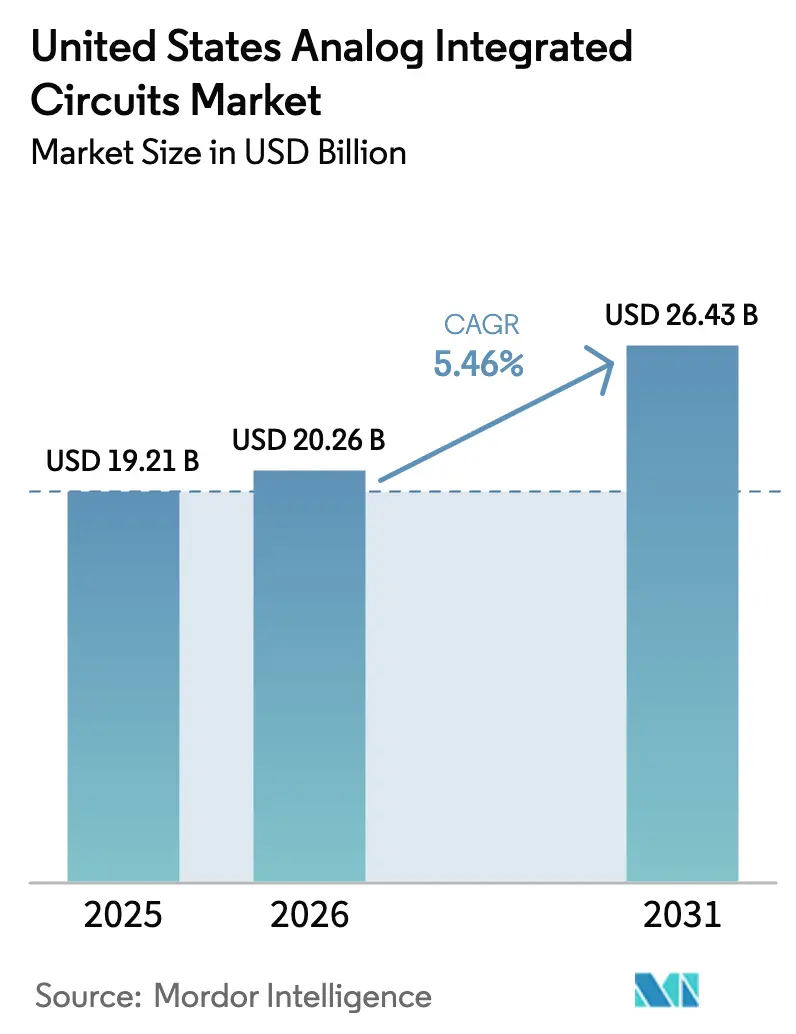

| Tamaño del mercado en el año base (2025) | 19.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Circuitos Integrados Analógicos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos integrados analógicos de los Estados Unidos crezca de USD 19.210 millones en 2025 a USD 20.260 millones en 2026, y se prevé que alcance USD 26.430 millones en 2031 a una CAGR del 5,46% durante el período 2026-2031. El sólido crecimiento refleja una demanda interna resiliente en la electrificación automotriz, la densificación de la infraestructura 5G y la automatización industrial, todo ello amplificado por los incentivos de la Ley CHIPS y Ciencia, que han impulsado más de USD 30.000 millones en nuevas fábricas y actualizaciones de equipos. Los fabricantes de dispositivos integrados (IDM) están añadiendo capacidad de 300 mm para reducir el costo por dado, mientras que los proveedores sin fábrica aprovechan los ecosistemas de fundición en expansión para acelerar los ciclos de diseño. Los procesos de nodos maduros por encima de 180 nm siguen siendo dominantes porque equilibran el margen de tensión, la densidad de componentes pasivos y el costo; sin embargo, los nodos de señal mixta por debajo de 28 nm están ganando participación donde la integración de sistema en chip es crítica. En paralelo, la aguda escasez de ingenieros analógicos experimentados y la persistente estrechez de capacidad en 200 mm moderan el perfil de crecimiento a largo plazo.

Conclusiones Clave del Informe

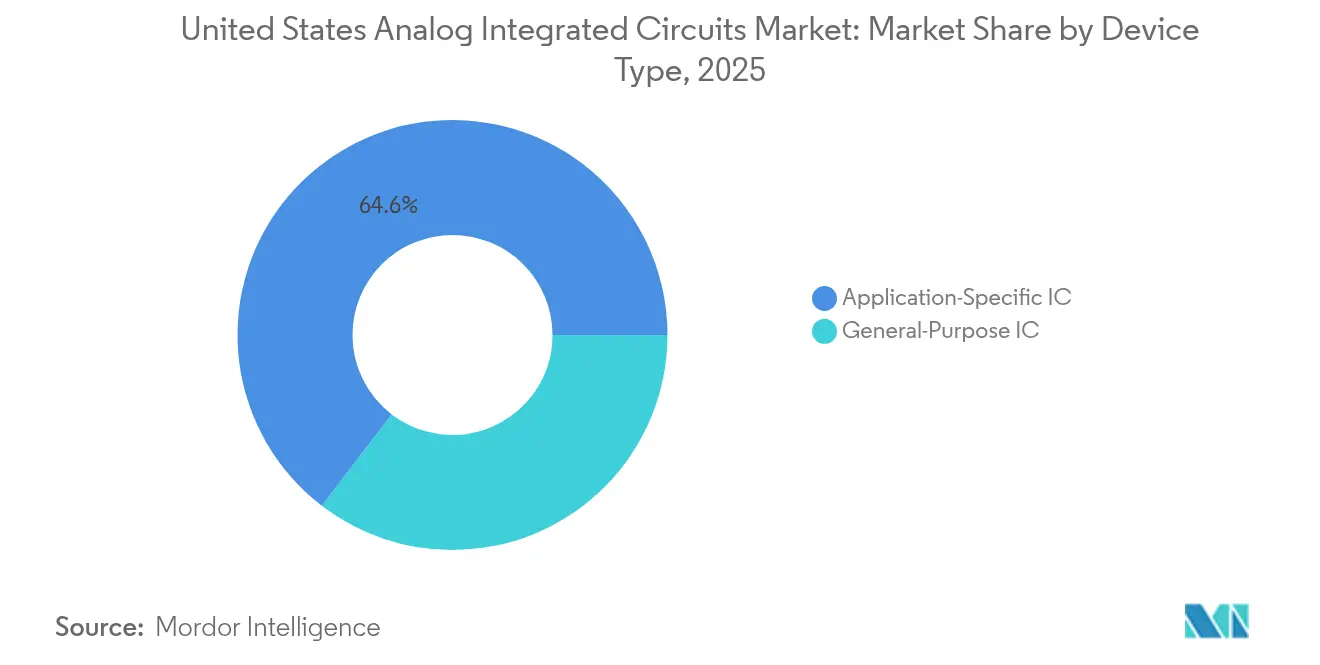

- Por tipo de dispositivo, los CI analógicos de aplicación específica representaron el 64,60% de la participación del mercado de circuitos integrados analógicos de los Estados Unidos en 2025, y el segmento está en camino de alcanzar una CAGR del 6,53% hasta 2031.

- Por tamaño de oblea, los sustratos de 200-300 mm representaron el 50,20% de los ingresos en 2025, mientras que las obleas de 300 mm se expanden a una CAGR del 8,78% hasta 2031.

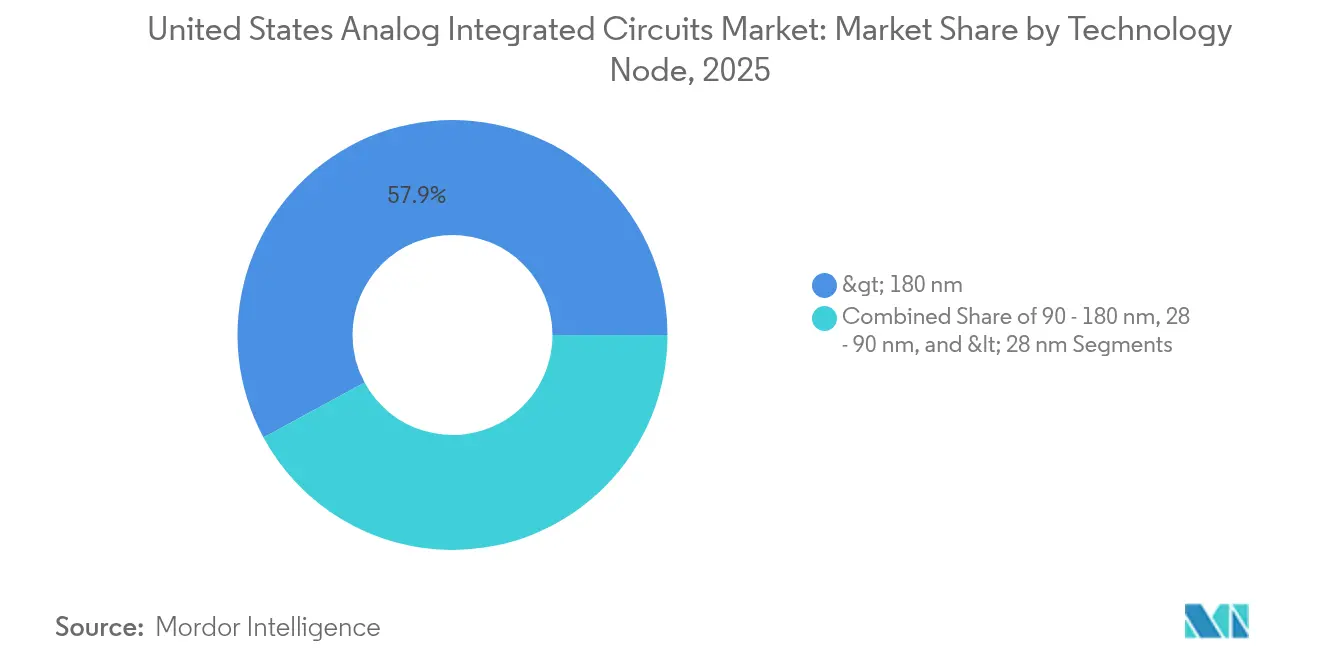

- Por nodo tecnológico, los procesos por encima de 180 nm representaron el 57,90% del tamaño del mercado de circuitos integrados analógicos de los Estados Unidos en 2025; los nodos por debajo de 28 nm son los de mayor crecimiento con una CAGR del 7,62%.

- Por modelo de negocio, los IDM controlaron el 65,10% de los ingresos en 2025, mientras que los proveedores sin fábrica registraron una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Circuitos Integrados Analógicos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de la Ley CHIPS y Ciencia que Aceleran las Expansiones de Fábricas Analógicas en EE. UU. | +1.2% | Nacional, con concentraciones en Texas, Utah, Arizona y Oregón | Mediano plazo (2-4 años) |

| Electrificación de la Flota Automotriz de EE. UU. que Impulsa la Demanda de CI de Gestión de Energía | +1.8% | Nacional, con centros automotrices en Míchigan, Texas y California | Largo plazo (≥ 4 años) |

| Densificación de la Infraestructura 5G: Creación de Necesidades de CI Analógicos de RF de Alto Rendimiento | +0.9% | Nacional, con despliegues tempranos en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Relocalización Industrial e Implementación de IIoT que Impulsan el Consumo de CI de Sensores Analógicos de Alta Fiabilidad | +0.7% | Nacional, con concentración en el cinturón manufacturero | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos Portátiles y Médicos que Aprovechan los Frentes Analógicos de Ultrabajo Consumo | +0.6% | Nacional, con clústeres de tecnología médica en Massachusetts y California | Largo plazo (≥ 4 años) |

| Programas Espaciales y de Defensa que Requieren CI Analógicos Resistentes a la Radiación | +0.4% | Nacional, con concentración de contratistas de defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de la Ley CHIPS y Ciencia que aceleran las expansiones de fábricas analógicas en EE. UU.

Los incentivos federales han desencadenado la mayor expansión de capacidad analógica doméstica desde la década de 1980. Texas Instruments obtuvo USD 1.600 millones en subvenciones para su expansión en Utah, lo que permitirá una producción de 300 mm que triplicará la producción para 2030. GlobalFoundries se comprometió con USD 16.000 millones para nuevas líneas enfocadas en analógicos, fortaleciendo aún más el mercado de circuitos integrados analógicos de los Estados Unidos.[1]GlobalFoundries, "GlobalFoundries anuncia una inversión de USD 16.000 millones en EE. UU. para relocalizar la fabricación esencial de chips y acelerar el crecimiento de la IA," gf.com Las inversiones acortan los plazos de entrega que alcanzaron los 18 meses durante la pandemia y refuerzan la garantía de suministro para clientes comerciales y de defensa.

Electrificación de la flota automotriz de EE. UU. que impulsa la demanda de CI de gestión de energía

Los vehículos eléctricos incorporan hasta cinco veces más contenido analógico que los modelos de combustión interna, ya que los sistemas de alta tensión, la gestión de baterías y el control térmico dependen de CI de energía de precisión. Asociaciones como el acuerdo de asignación de obleas de Ford con GlobalFoundries aseguran el suministro a largo plazo y subrayan el papel estratégico del mercado de circuitos integrados analógicos de los Estados Unidos en la competitividad automotriz. Con un contenido por vehículo proyectado a superar USD 1.000 para 2030, el sector automotriz sigue siendo el mayor motor de crecimiento individual.

Densificación de la infraestructura 5G que crea necesidades de CI analógicos de RF de alto rendimiento

El despliegue nacional de 5G exige CI de formación de haces de ondas milimétricas capaces de operar más allá de 28 GHz. Las fundiciones migran a procesos de arseniuro de galio y silicio-germanio para mejorar las cifras de ruido y la eficiencia energética. La integración de Anokiwave por parte de Qorvo en 2025 amplía las carteras de formación de haces y captura el impulso del despliegue de pequeñas celdas, apoyando ganancias de ingresos superiores al 15% en productos analógicos de infraestructura.

Relocalización industrial e implementación de IIoT que impulsan el consumo de CI de sensores de alta fiabilidad

El rediseño de la cadena de suministro pospandemia llevó a los fabricantes a desplegar fábricas inteligentes a nivel nacional. Los nodos IIoT requieren frentes analógicos robustos que soporten ciclos de temperatura, vibración e interferencia electromagnética durante décadas. Analog Devices respondió duplicando la producción de CI de monitoreo de condiciones de Beaverton, garantizando que el mercado de circuitos integrados analógicos de los Estados Unidos pueda cumplir con los calendarios acelerados de automatización de fábricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Ingenieros de Diseño Analógico Experimentados en EE. UU. | -1.1% | Nacional, con escaseces agudas en Silicon Valley, Austin y Boston | Largo plazo (≥ 4 años) |

| Estrechez de Capacidad en Fábricas Domésticas de Nodo Maduro de 200 mm | -0.8% | Nacional, que afecta a todos los segmentos de CI analógicos | Mediano plazo (2-4 años) |

| Controles de Exportación que Restringen la Colaboración Transfronteriza en EDA | -0.5% | Nacional, con impacto particular en diseños avanzados de señal mixta | Corto plazo (≤ 2 años) |

| Creciente Complejidad y Costos de Verificación en Diseños de SoC de Señal Mixta | -0.3% | Nacional, que afecta por igual a empresas sin fábrica e IDM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de ingenieros de diseño analógico experimentados en EE. UU.

Las encuestas de la industria indicaron 67.000 puestos de semiconductores sin cubrir para 2030, siendo los puestos analógicos los más difíciles de reclutar. Los salarios de los diseñadores sénior superaron los USD 200.000 en 2025, pero las universidades continuaron priorizando los planes de estudio digitales, ampliando la brecha de habilidades. Las empresas están dotando cátedras y acelerando los programas de aprendizaje, pero los canales de talento seguirán siendo limitados durante toda la década.

Estrechez de capacidad en fábricas domésticas de nodo maduro de 200 mm

Los CI analógicos aún dependen en gran medida de herramientas de 200 mm optimizadas para nodos de >180 nm. La racionalización de la capacidad en EE. UU. en la década de 2000 dejó un déficit que las subvenciones de la Ley CHIPS solo pueden revertir parcialmente. Los plazos de entrega cercanos a los 12 meses persistieron a principios de 2025 a pesar de las nuevas fábricas en construcción, limitando las rampas rápidas para programas médicos e industriales.[2]Mark LaPedus, "Los nodos de proceso heredados siguen siendo sólidos," Semiconductor Engineering, semiengineering.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los CI de Aplicación Específica Personalizados Mantienen el Liderazgo

Los dispositivos de aplicación específica representaron el 64,60% del mercado de circuitos integrados analógicos de los Estados Unidos en 2025 y mantuvieron una CAGR proyectada del 6,53%. La electrificación automotriz por sí sola impulsó la demanda de CI de gestión de energía multirraíl y de monitoreo de baterías, mientras que los proveedores de estaciones base 5G especificaron frentes de formación de haces con control de ganancia y fase a medida. Los códecs de audio de consumo y las interfaces de imagen también migraron a soluciones analógicas de chip único que redujeron el área de la placa y el costo de la lista de materiales. La adopción se ve favorecida por la capacidad de los IDM de combinar ajustes de proceso con diseño de circuitos, lo que produce un rendimiento de ruido superior para subsistemas de radar, lidar y fusión de sensores. Por otro lado, los altos costos de desarrollo y los largos ciclos de calificación pueden retrasar la realización de ingresos para las casas de diseño más pequeñas.

Los CI analógicos de propósito general, que incluyen amplificadores, convertidores de datos y transceptores de interfaz, siguen siendo indispensables para productos de consumo e industriales sensibles al costo. Los chips de interfaz que soportan ±15 kV de descarga electrostática son críticos en la automatización de fábricas, mientras que los convertidores de ultrabajo consumo permiten nodos IoT alimentados por batería. Aunque la CAGR de esta categoría es inferior a la de las soluciones de aplicación específica, los patillajes estandarizados acortan los tiempos de diseño y sostienen un amplio enfoque de catálogo. Los proveedores se diferencian mediante reducciones de corriente en reposo y conexiones de calibración digital que cumplen con los nuevos mandatos de eficiencia energética. En conjunto, ambas categorías de dispositivos sustentan la continua diversificación del mercado de circuitos integrados analógicos de los Estados Unidos en todos los mercados finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: La Adopción de 300 mm Reduce el Costo por Dado

La clase de 200-300 mm representó el 50,20% de los ingresos en 2025, lo que refleja el dominio arraigado de 200 mm para procesos analógicos tolerantes a la tensión. Sin embargo, las fábricas de 300 mm registraron una CAGR del 8,78% a medida que los IDM añadieron sustratos más grandes para aprovechar el costo. Texas Instruments confirmó una reducción del 40% en el costo por dado tras migrar determinadas familias de gestión de energía a la línea de 300 mm de Utah. Los módulos de fotolitografía fueron recalificados para dispositivos de cobre grueso y LDMOS de alta tensión, demostrando que los ahorros de costos no comprometen el rendimiento analógico.

Al mismo tiempo, las líneas heredadas de 150 mm y 200 mm siguen siendo críticas para dispositivos resistentes a la radiación e implantes médicos, donde los costos de recalificación de procesos superan las economías de escala. Los volúmenes de prototipos, la demanda militar y las tecnologías de nicho —como el silicio sobre aislante— continúan ejecutándose en obleas más pequeñas. Las evaluaciones piloto de ≥450 mm para analógicos siguen siendo académicas porque los conjuntos de herramientas son escasos y las dimensiones de los dispositivos anulan la mayoría de las ventajas de costo. El panorama de producción mixta garantiza que el mercado de circuitos integrados analógicos de los Estados Unidos pueda atender piezas automotrices de alto volumen y tiradas especializadas de bajo volumen simultáneamente.

Por Nodo Tecnológico: Los Procesos Maduros Anclan la Fiabilidad

Los nodos por encima de 180 nm retuvieron el 57,90% del tamaño del mercado de circuitos integrados analógicos de los Estados Unidos en 2025 debido a su superior margen de tensión y características de coincidencia. Los compradores automotrices e industriales prefieren opciones de dispositivos de 5 V y 40 V que son impracticables en geometrías avanzadas. Además, los extensos datos de fiabilidad en campo aceleran la calificación de seguridad funcional, un factor decisivo en inversores de tracción, gestión de baterías y automatización de fábricas.

Por el contrario, los nodos de señal mixta por debajo de 28 nm, que avanzan a una CAGR del 7,62%, permiten una integración más estrecha de los frentes analógicos con el procesamiento de señales digitales. Los convertidores de datos de alta velocidad en módulos de lidar y radar se benefician de transistores de sub-28 nm que conmutan más rápido y admiten calibración integrada. Los diseñadores mitigan el ruido de sustrato con aislamiento de pozo-n profundo, mientras que las fundiciones ofrecen bibliotecas mejoradas de componentes pasivos. Estas innovaciones ilustran cómo el mercado de circuitos integrados analógicos de los Estados Unidos satisface las demandas concurrentes de analógico de precisión y aceleración de aprendizaje automático en el mismo dado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Integración Vertical frente a Flexibilidad con Activos Ligeros

Los IDM representaron el 65,10% de los ingresos en 2025 al explotar el estrecho acoplamiento diseño-proceso para optimizar el ruido de parpadeo, la deriva y la robustez de avalancha. Los módulos de proceso específicos del dispositivo —como las variantes de óxido de puerta grueso— otorgan a los IDM una ventaja defendible, particularmente en zonas automotrices de seguridad crítica. Su propiedad de obleas también garantiza la continuidad del suministro, un atributo que los fabricantes de equipos originales valoran tras las escaseces de la pandemia.

Los proveedores sin fábrica, que se expanden a una CAGR del 8,05%, aprovechan los kits de diseño de proceso de acceso abierto y los servicios de obleas multiproyecto para lanzar piezas diferenciadas rápidamente. Las ofertas de fundición de semiconductores compuestos desbloquean oportunidades en ondas milimétricas 5G y comunicaciones por satélite. El soporte del ecosistema para IP de calibración digital y herramientas de EDA basadas en la nube ayuda a los equipos pequeños a entregar silicio listo para producción. El entorno de doble modelo enriquece la innovación y mantiene el mercado de circuitos integrados analógicos de los Estados Unidos adaptable a los nichos emergentes.

Análisis Geográfico

Los patrones de inversión regional reflejan los corredores semiconductores establecidos. Texas atrajo fábricas analógicas de miles de millones de dólares gracias a incentivos fiscales, abundante terreno y proximidad a los clientes automotrices. El Silicon Forest de Oregón se centró en convertidores de datos de precisión e interfaces de sensores, aprovechando una fuerza laboral experimentada y colaboraciones universitarias. Arizona ganó impulso a medida que TSMC aceleró el empaquetado avanzado y las obleas de señal mixta en 2025, ampliando la huella manufacturera. California, aunque de alto costo, mantuvo el dominio en diseño a través de las redes de propiedad intelectual, EDA y capital de riesgo de Silicon Valley.

La concentración de la demanda también sigue los centros de mercados finales. El impulso de electrificación de Míchigan ancla el consumo analógico automotriz, mientras que el clúster de tecnología médica de Massachusetts favorece los ASIC de sensores de ultrabajo consumo. Los canales de adquisición de defensa en Virginia y California requieren dispositivos de energía resistentes a la radiación, reforzando los mandatos de abastecimiento nacional. Las iniciativas de resiliencia de la cadena de suministro redistribuyen aún más las adquisiciones hacia proveedores nacionales, aislando a los fabricantes de equipos originales de las interrupciones logísticas transfronterizas.

El financiamiento público a través de la Ley CHIPS y Ciencia destinó USD 39.000 millones para fábricas en EE. UU., con prioridad en la capacidad analógica de nodo maduro. Los incentivos compensan los elevados costos de capital —que a menudo superan los USD 4.000 millones por línea de 300 mm— y acortan los períodos de recuperación. Combinado con las desgravaciones fiscales a nivel estatal, el marco de política consolida el mercado de circuitos integrados analógicos de los Estados Unidos como piedra angular de la estrategia industrial nacional.

Panorama Competitivo

Los cinco mayores proveedores controlaron la mayoría de los ingresos de circuitos integrados analógicos de los Estados Unidos en 2024, lo que indica una consolidación moderada. Texas Instruments escaló plataformas BCDMOS propietarias, ocultando las ganancias de costo y rendimiento frente a los competidores de fundición pura. Analog Devices duplicó la producción de amplificadores de bajo ruido de Oregón para defender el liderazgo industrial, mientras que GlobalFoundries aseguró acuerdos de compra de obleas a largo plazo con fabricantes de equipos originales automotrices para sustentar la utilización de la fábrica.

Los competidores sin fábrica se concentran en vectores de rendimiento de nicho en lugar de amplitud. Las empresas emergentes de silicio-germanio apuntan a módulos de matriz en fase de 40 GHz, y los especialistas en conversión de energía explotan dispositivos de banda ancha para paquetes de baterías de 800 V. Las alianzas estratégicas permiten a estas empresas acceder a nodos de proceso especializados sin poseer activos de capital, erosionando la participación de los IDM en segmentos emergentes. La actividad de fusiones y adquisiciones —como la compra de Anokiwave por parte de Qorvo— refleja una carrera por adquirir escaso conocimiento de sistemas de RF y acelerar la construcción de carteras.

Durante el período de perspectiva, la diferenciación competitiva girará en torno a soluciones integradas que fusionen analógico de precisión, IA en el borde y certificación de seguridad funcional. Los proveedores que combinen innovación en circuitos, software específico del dominio y logística de suministro robusta capturarán un valor desproporcionado. Sin embargo, la escasez de talento y la complejidad de la verificación elevan las barreras de entrada y favorecen a los actores con equipos de ingeniería profundos y flujos de diseño automatizados, preservando el perfil de concentración media del mercado de circuitos integrados analógicos de los Estados Unidos.

Líderes de la Industria de Circuitos Integrados Analógicos de los Estados Unidos

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GlobalFoundries anunció un plan de USD 16.000 millones para expandir la capacidad analógica en EE. UU., añadiendo líneas de 200 mm y 300 mm para aplicaciones automotrices e industriales.

- Abril de 2025: Nvidia inició la producción del chip de IA Blackwell en el sitio de TSMC en Arizona, validando la fabricación avanzada de señal mixta en EE. UU.

- Marzo de 2025: Texas Instruments asignó USD 11.000 millones a su complejo de Utah, lo que permitirá una producción analógica de 300 mm que triplicará la capacidad para 2030.

- Febrero de 2025: Analog Devices completó la duplicación de la producción de amplificadores y convertidores de precisión de Beaverton.

Alcance del Informe del Mercado de Circuitos Integrados Analógicos de los Estados Unidos

Para la estimación del mercado, se realiza un seguimiento de los ingresos generados por las ventas de diversos tipos de circuitos integrados analógicos utilizados en una amplia gama de industrias, como consumo, automotriz, comunicaciones, computadoras, industrial, etc. Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación de productos, diversificación y expansión. Las mejoras en 5G, IoT, IA, eficiencia energética, inteligencia artificial, sistemas autónomos, vehículos eléctricos y dispositivos biomédicos también son cruciales para determinar el crecimiento del mercado estudiado.

El mercado de circuitos integrados analógicos en los Estados Unidos está segmentado por tipo (CI de propósito general (interfaz, gestión de energía, conversión de señal y amplificadores/comparadores), CI de aplicación específica (consumo (audio/video y cámara digital fija y videocámara, y otros consumidores), automotriz (infotainment y otros CI de aplicación automotriz), comunicaciones (teléfono celular, infraestructura, comunicación por cable, corto alcance y otras comunicaciones inalámbricas), computadoras (sistema informático y pantalla, periféricos informáticos, almacenamiento y otras computadoras), e industrial y otros tipos de CI analógicos)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI de Propósito General | Interfaz | |

| Gestión de Energía | ||

| Conversión de Señal | ||

| Amplificadores / Comparadores | ||

| CI de Aplicación Específica | Electrónica de Consumo | Audio / Video |

| Cámara Digital Fija y Videocámara | ||

| Otros Consumidores | ||

| Automotriz | Infotainment | |

| Otras Aplicaciones Automotrices | ||

| Comunicaciones | Teléfono Celular | |

| Infraestructura | ||

| Comunicación por Cable | ||

| Comunicación Inalámbrica de Corto Alcance | ||

| Otras Comunicaciones Inalámbricas | ||

| Computadoras | Sistema y Pantalla | |

| Periféricos | ||

| Almacenamiento | ||

| Otras Computadoras | ||

| Industrial y Otros | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90 – 180 nm |

| 28 – 90 nm |

| < 28 nm (señal mixta) |

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño/Sin Fábrica |

| Por Tipo de Dispositivo | CI de Propósito General | Interfaz | |

| Gestión de Energía | |||

| Conversión de Señal | |||

| Amplificadores / Comparadores | |||

| CI de Aplicación Específica | Electrónica de Consumo | Audio / Video | |

| Cámara Digital Fija y Videocámara | |||

| Otros Consumidores | |||

| Automotriz | Infotainment | ||

| Otras Aplicaciones Automotrices | |||

| Comunicaciones | Teléfono Celular | ||

| Infraestructura | |||

| Comunicación por Cable | |||

| Comunicación Inalámbrica de Corto Alcance | |||

| Otras Comunicaciones Inalámbricas | |||

| Computadoras | Sistema y Pantalla | ||

| Periféricos | |||

| Almacenamiento | |||

| Otras Computadoras | |||

| Industrial y Otros | |||

| Por Tamaño de Oblea | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Por Nodo Tecnológico | > 180 nm | ||

| 90 – 180 nm | |||

| 28 – 90 nm | |||

| < 28 nm (señal mixta) | |||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | ||

| Proveedor de Diseño/Sin Fábrica | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de circuitos integrados analógicos de los Estados Unidos para 2031?

Se prevé que el mercado alcance USD 26.430 millones para 2031, frente a USD 20.260 millones en 2026.

¿Cómo influye la Ley CHIPS y Ciencia en el suministro de CI analógicos?

La Ley ofrece USD 39.000 millones en incentivos que financian nuevas fábricas de 200 mm y 300 mm, acortando los plazos de entrega y fomentando la producción nacional.

¿Por qué son importantes las obleas de 300 mm para los CI analógicos?

Migrar determinadas familias analógicas a sustratos de 300 mm puede reducir el costo por dado en aproximadamente un 40% manteniendo las características de dispositivos de nodo maduro.

¿Qué segmento de dispositivos lidera el mercado?

Los CI analógicos de aplicación específica tienen una participación de ingresos del 64,60% y crecen a una CAGR del 6,53% hasta 2031 debido a la personalización para aplicaciones automotrices y 5G.

¿Cuál es el principal desafío que limita el crecimiento del mercado?

La escasez nacional de ingenieros de diseño analógico experimentados es la principal restricción estructural, reduciendo el ritmo al que se pueden desarrollar nuevos productos.

Última actualización de la página el: