Tamaño y Participación del Mercado de Reguladores de Voltaje Integrados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

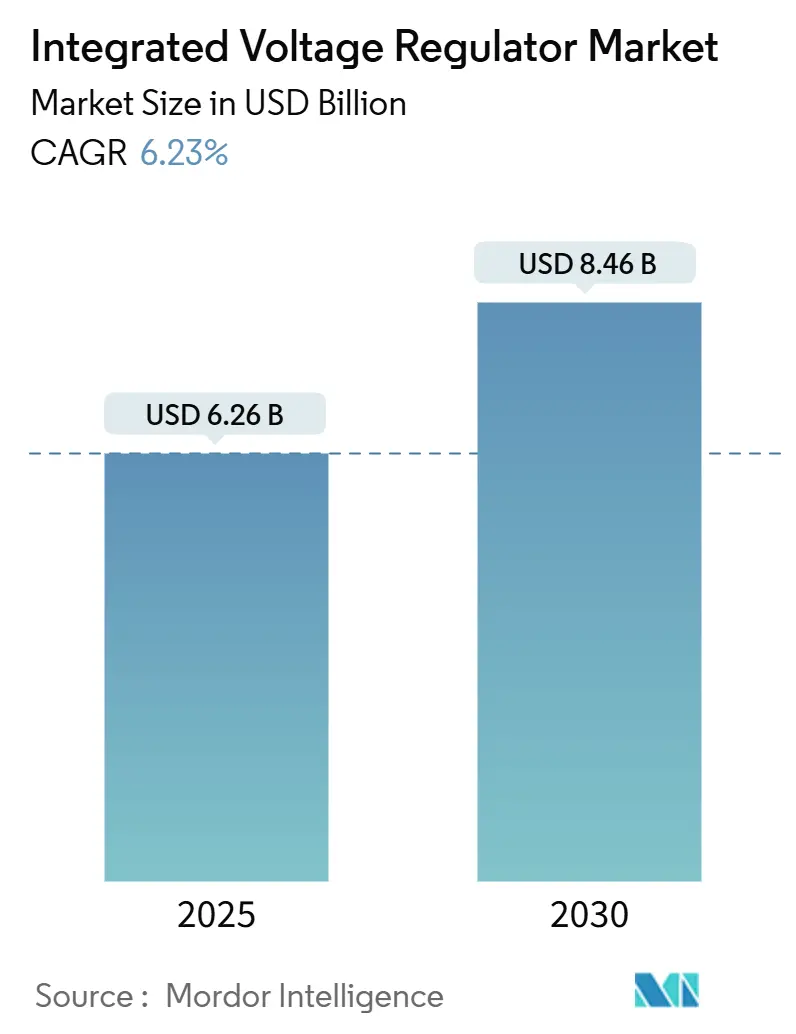

| Tamaño del Mercado (2025) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

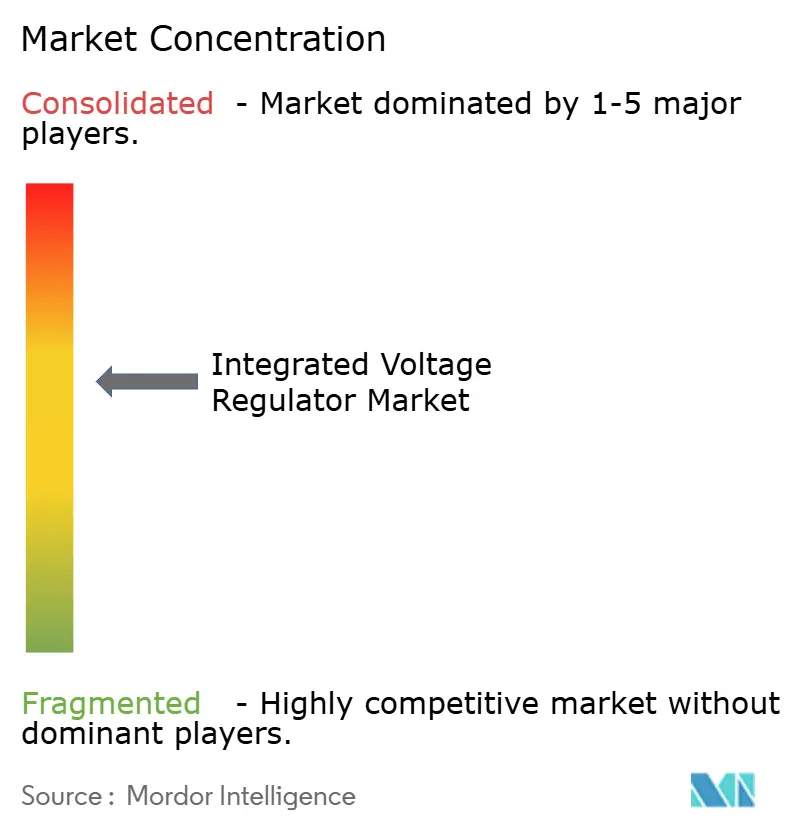

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reguladores de Voltaje Integrados por Mordor Intelligence

El tamaño del mercado de reguladores de voltaje integrados se valora en USD 6,26 mil millones en 2025 y se proyecta que alcance USD 8,46 mil millones en 2030, avanzando a una CAGR del 6,23% durante el período de pronóstico. La adopción se está acelerando dado que la conversión tradicional fuera del chip no puede satisfacer la respuesta transitoria de subnanosegundos requerida por la lógica avanzada de 3 nm y 2 nm. Las soluciones totalmente integradas mejoran la impedancia de la red de distribución de energía, recuperan área de die antes reservada para metales gruesos en el chip y permiten frecuencias de reloj más altas para los aceleradores de IA. Los operadores de centros de datos, los fabricantes de equipos originales automotrices y los programas soberanos de IA están estableciendo objetivos de eficiencia energética más estrictos que elevan la regulación de voltaje integrada de una decisión de costos a un imperativo estratégico. La intensidad competitiva está aumentando a medida que los fabricantes analógicos establecidos, los especialistas sin fábrica y las fundiciones se apresuran a integrar bloques de propiedad intelectual de reguladores de voltaje listos para usar en los kits de diseño de front-end.

Conclusiones Clave del Informe

- Por tipo de producto, los reguladores de voltaje integrados digitales totalmente integrados lideraron con una participación de ingresos del 42,31% en 2024, mientras que se prevé que los diseños de condensador conmutado se expandan a una CAGR del 6,92% hasta 2030.

- Por nodo de proceso, los dispositivos de 7-9 nm representaron el 38,79% de la demanda de 2024, y se espera que los nodos de 3-4 nm crezcan a una CAGR del 7,31% hasta 2030.

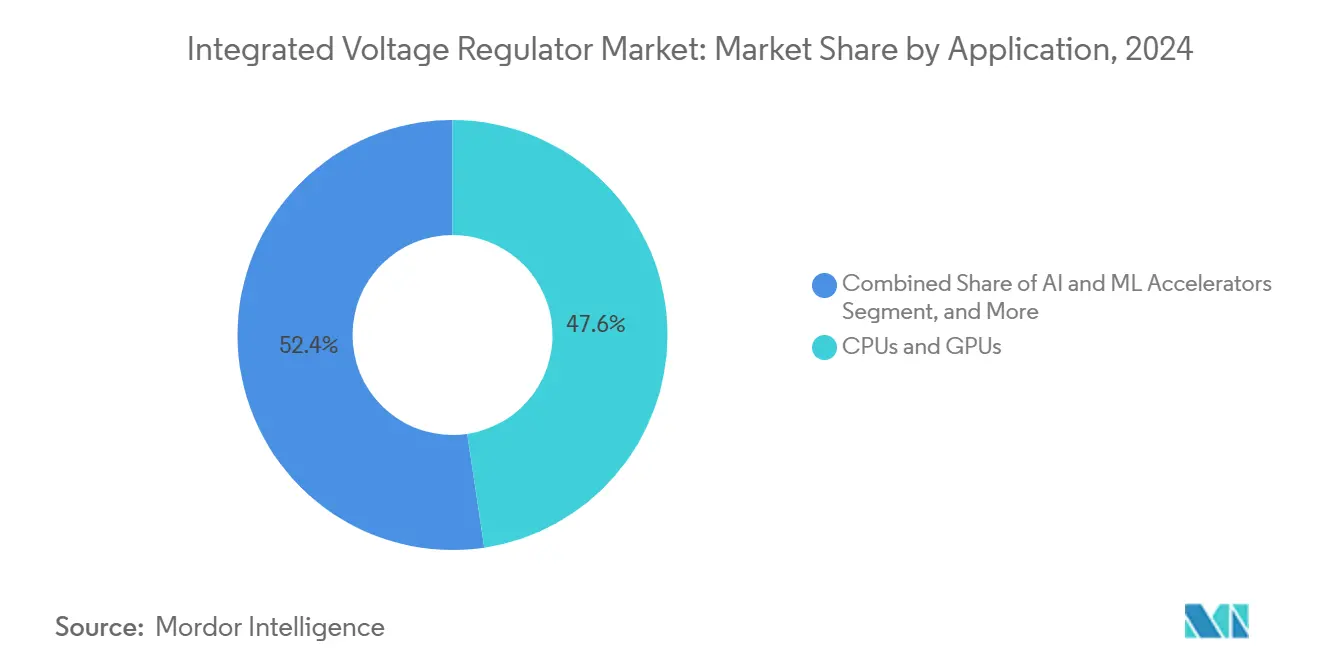

- Por aplicación, las CPU y GPU representaron una participación del 47,64% en 2024, mientras que los aceleradores de IA y ML están preparados para una CAGR del 7,17% en el mismo horizonte.

- Por industria de usuario final, los centros de datos representaron el 43,89% de los volúmenes de 2024, pero se proyecta que la electrónica automotriz registre una CAGR del 7,29% hasta 2030.

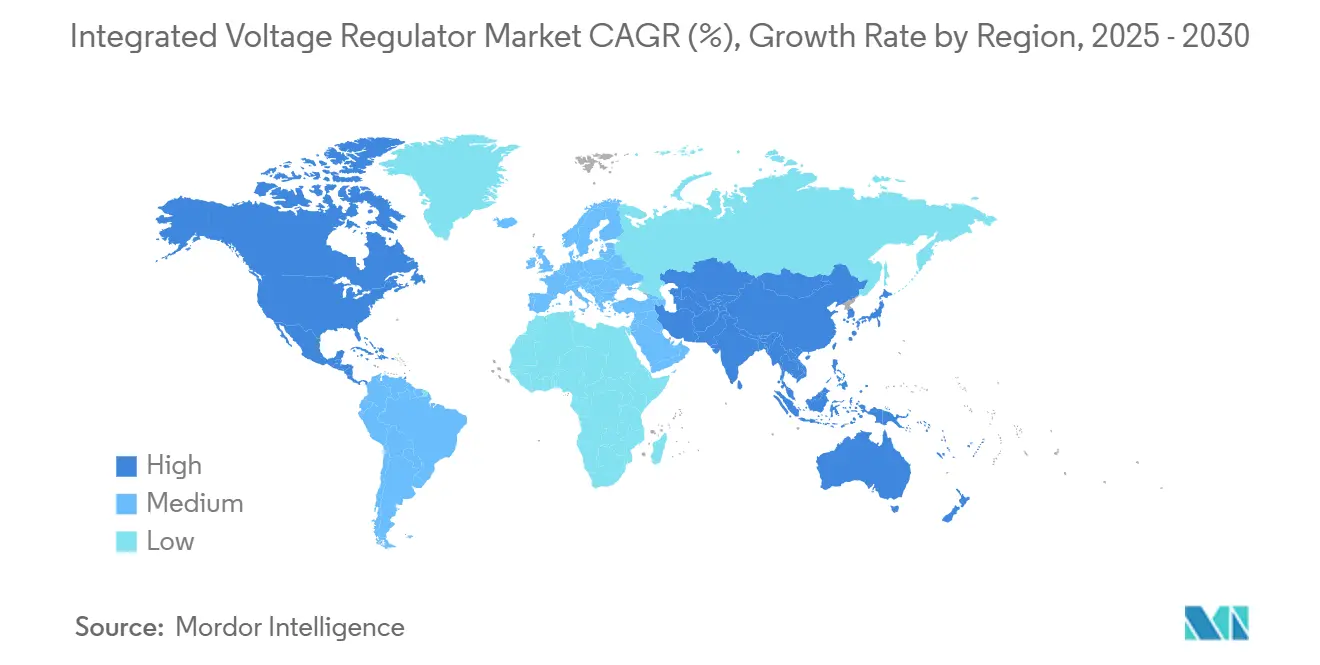

- Por geografía, la región de Asia-Pacífico dominó con el 35,66% de los ingresos de 2024, mientras que Oriente Medio está preparado para lograr una CAGR del 7,24% a medida que se aceleran las construcciones de centros de datos de hiperescala.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reguladores de Voltaje Integrados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Integración de la Gestión de Energía en el Chip | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Centros de Datos Energéticamente Eficientes | +1.4% | Global, liderado por América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Proliferación de Aceleradores de IA que Requieren Dominios de Energía de Grano Fino | +1.6% | América del Norte y Asia-Pacífico, con extensión a Europa | Corto plazo (≤ 2 años) |

| Transición a Nodos Avanzados de 3 nm e Inferiores que Permiten la Conversión de Energía en el Die | +1.1% | Núcleo de Asia-Pacífico (Taiwán, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Creciente Adopción en ADAS Automotriz y Trenes de Potencia de Vehículos Eléctricos | +0.9% | Europa y Asia-Pacífico, emergente en América del Norte | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Cumplimiento de la Eficiencia Energética en Semiconductores | +0.7% | Europa (regulaciones de la UE), Asia-Pacífico (estándares de China), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Integración de la Gestión de Energía en el Chip

Migrar la regulación de voltaje al die elimina la inductancia a nivel de placa base que antes causaba una caída de voltaje superior al 10% durante cargas transitorias, lo que permite a los diseñadores reducir los voltajes nominales del núcleo y reducir los presupuestos de energía. Un estudio de IBM de 2024 mostró una reducción del 87% en la inductancia parásita cuando los reguladores se sitúan a menos de 50 µm de la lógica, lo que permite ciclos de escalado dinámico de voltaje y frecuencia de submicrosegundos. Las fundiciones ahora incluyen rieles de energía en la parte posterior con bibliotecas de celdas estándar, haciendo que la regulación de proximidad sea inevitable a 3 nm, donde los presupuestos de impedancia caen por debajo de miliohmios de un solo dígito.[1]TSMC, "Tecnología de Proceso N3E e Infraestructura de Diseño," tsmc.com Los fabricantes de teléfonos inteligentes siguen un camino similar para lograr objetivos de duración de batería de 24 horas de uso mixto, que requieren ganancias de eficiencia del 15% en comparación con los buques insignia de 2023.

Creciente Demanda de Centros de Datos Energéticamente Eficientes

Los hiperescaladores consumieron 21,3 TWh en 2024 y perdieron el 8% de esa energía solo en la conversión de energía de múltiples etapas.[2]Google, "Informe Ambiental 2024," google.com Los reguladores integrados eliminan los pasos intermedios de 12 V a 1 V, aumentando la eficiencia de extremo a extremo por encima del 92% y permitiendo que las instalaciones cumplan con las métricas de efectividad de uso de energía inferiores a 1,3 impuestas en los sitios federales de los Estados Unidos. En regiones de clima cálido como los Emiratos Árabes Unidos, los inversores soberanos exigen topologías de distribución de energía integradas para controlar los gastos generales de refrigeración, impulsando nuevos pedidos de reguladores de alta corriente en el die que garantizan una eficiencia de conversión a nivel de chip superior al 95%.

Proliferación de Aceleradores de IA que Requieren Dominios de Energía de Grano Fino

Los chips de IA, como el H100 de NVIDIA, exponen una docena de rieles que cambian de inactivo a cargas de 400 W en microsegundos, lo que obliga a los reguladores a suministrar ráfagas de 100 A sin sobreimpulso.[3]NVIDIA Corporation, "Arquitectura de GPU H100 Tensor Core," nvidia.com Las soluciones integradas permiten la conmutación de rieles de 10 µs y ofrecen 12 TOPS por vatio en el motor de IA móvil de Qualcomm de 2024, un aumento del 34% sobre los circuitos integrados de gestión de energía discretos. A medida que los dispositivos de borde alojan modelos de lenguaje cada vez más grandes, el motor neuronal M4 de Apple ahora modula el voltaje del riel cada 10 µs, impulsando la adopción universal de la regulación cercana al die en el silicio de borde para consumidores, automotriz e industrial.

Transición a Nodos Avanzados de 3 nm e Inferiores que Permiten la Conversión de Energía en el Die

A 3 nm, una oscilación de 50 mV puede desplazar el retardo de la ruta crítica en un 15%, lo que hace obligatoria la regulación de línea a nivel de milivoltio. Por lo tanto, el PDK de puerta totalmente envolvente de 2 nm de Samsung incluye propiedad intelectual de regulador lista para usar, y TSMC fija la sobrecarga de integración en solo el 4% del costo del die para obtener ganancias que permiten velocidades de reloj un 20% más altas. A largo plazo, las redes de distribución de energía en la parte posterior extraerán corriente a través de rieles enterrados dedicados, reduciendo la caída de IR en un 45% y consolidando los reguladores como una característica de referencia en cada diseño de vanguardia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Gestión Térmica a Altas Densidades de Corriente | -0.8% | Global, particularmente agudo en aplicaciones automotrices e industriales | Corto plazo (≤ 2 años) |

| Requisitos Complejos de Codiseño entre Equipos Analógicos y Digitales | -0.5% | Global, más pronunciado en regiones con ecosistemas de diseño fragmentados | Mediano plazo (2-4 años) |

| Preocupaciones de Confiabilidad por Electromigración en el Empaquetado Avanzado | -0.6% | Fábricas de vanguardia de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Propiedad Intelectual de Fundición para Inductores de Alta Corriente | -0.4% | Global, excepto las operaciones de fundición cautiva de Intel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Gestión Térmica a Altas Densidades de Corriente

Los reguladores que suministran 200 A en el die pueden elevar los puntos calientes por encima de 120 °C, y los flujos de calor superiores a 500 W cm-2 acortan la vida útil de las vías en un 40%. Las uniones automotrices que ya alcanzan temperaturas de 150 °C a menudo requieren que los diseñadores reduzcan la corriente del regulador en un 30% o añadan costosa refrigeración activa, lo que dificulta la adopción en los controladores del tren de potencia. Los PC industriales sin ventilador abandonan casi una cuarta parte de los intentos de calificación porque las soluciones integradas superan el margen térmico, lo que limita la captación temprana de ingresos.

Preocupaciones de Confiabilidad por Electromigración en el Empaquetado Avanzado

A medida que la densidad de corriente se aproxima a 2 mA µm-2 en trazas de cobre de 3 nm, las vidas útiles previstas caen por debajo de cinco años a menos que se rediseñen las pilas de metalización. La propiedad intelectual de inductores calificada por fundición sigue siendo escasa, lo que impide que muchos diseñadores sin fábrica lleven reguladores digitales a escala completa al tapeout. La persistente discrepancia entre los materiales de empaquetado disponibles y las cargas de corriente de próxima generación pesa sobre la confianza a largo plazo, especialmente para los diseños aeroespaciales y médicos de misión crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Digital con Impulso del Condensador Conmutado

Las arquitecturas digitales comandaron la mayor participación del mercado de reguladores de voltaje integrados con el 42,31% en 2024, lo que refleja una compatibilidad perfecta con los flujos CMOS estándar que facilitan la portabilidad a nodos de 3 nm. La familia Raptor Lake de Intel utiliza rieles digitales de 256 pasos para reducir la energía en reposo en un 23%. El segmento se beneficia de la lógica de control escalable, pero también incurre en penalizaciones de área de die debido a los inductores en el chip. Se proyecta que el tamaño del mercado de reguladores de voltaje integrados para soluciones digitales crezca de manera constante a medida que las fundiciones precalifican la propiedad intelectual lista para usar en cada kit de diseño avanzado.

Se espera que los reguladores de condensador conmutado registren el crecimiento más rápido al 6,92% a medida que los dispositivos móviles y de borde buscan perfiles más delgados. El Snapdragon 8 Gen 3 de Qualcomm redujo el área del die en un 35% y logró una eficiencia del 88% sin el uso de componentes magnéticos. Los próximos interruptores de GaN sobre Si impulsan la operación por encima de 100 MHz, reduciendo las huellas de los condensadores en un 60%. Los proveedores ven margen para hibridar el control digital con etapas de potencia solo de condensadores, difuminando las líneas arquitectónicas mientras se amplía la oportunidad total direccionable.

Por Nodo de Proceso: 7-9 nm Dominante Hoy, 3-4 nm Mañana

El rango de 7-9 nm lideró la demanda con una participación del mercado de reguladores de voltaje integrados del 38,79% en 2024, gracias a las altas tasas de éxito en el tapeout y la confiabilidad probada. Los proveedores de ASIC automotrices confían en sus curvas de defectividad maduras para alcanzar estrictos objetivos de cero defectos, lo que sustenta un volumen estable de victorias de diseño. Sin embargo, se espera que el tamaño del mercado de reguladores de voltaje integrados para diseños de 3-4 nm se acelere a una CAGR del 7,31% a medida que los aceleradores de IA y los teléfonos inteligentes insignia migran a nodos de vanguardia que requieren conversión de energía en el die.

El A18 de Apple, fabricado en N3E, logró un rendimiento un 18% mayor y una energía un 12% menor al explotar 14 dominios de voltaje discretos. Los rieles de energía en la parte posterior debutan en 5-6 nm y se vuelven convencionales en 3-4 nm, reduciendo la caída de IR en un 45% y garantizando margen de voltaje de suministro para aumentos de reloj del 20%. El FD-SOI maduro de 28 nm sigue siendo relevante para la gestión de energía crítica para la seguridad, pero su participación se erosionará a medida que el costo por transistor caiga en los nodos más nuevos.

Por Aplicación: Los Aceleradores de IA Superan al Cómputo General

Las CPU y GPU representaron el 47,64% de los envíos de unidades de 2024, impulsados por los ciclos de actualización de centros de datos y la demanda de juegos de escritorio. Los núcleos Ryzen 9000 de AMD reciben cada uno 50 A de corriente regulada para mantener velocidades de impulso de 5,7 GHz sin superar la envolvente térmica de 170 W. Aunque grande hoy en día, esta porción del mercado de reguladores de voltaje integrados cederá participación a los aceleradores de IA, que se proyecta que registren una CAGR del 7,17%, impulsados por cargas de trabajo de inferencia que aumentan la energía en microsegundos.

La arquitectura en mosaico TPU v5 de Google redujo la energía en reposo en un 41% mediante la activación por mosaico. El silicio de IA de borde en teléfonos inteligentes, cámaras y altavoces inteligentes amplía la base de clientes, insertando regulación integrada en SoC de bajo costo para 2027. Los ASIC de redes y los procesadores de fusión de sensores añaden volumen incremental a medida que Ethernet de 800G y la autonomía de Nivel 3 se extienden por los ecosistemas de centros de datos y automotrices.

Por Industria de Usuario Final: El Sector Automotriz Supera a Todos los Demás

Los centros de datos representaron el 43,89% de los envíos en 2024, pero la disciplina de gasto de capital y la optimización de energía a nivel de software moderarán el crecimiento hasta 2030. Los hiperescaladores extienden cada vez más la vida útil de los servidores optimizando los estados de inactividad a nivel de firmware en lugar de actualizar las placas base. En contraste, se espera que el segmento automotriz aumente al 7,29%, convirtiéndolo en el segmento de más rápido crecimiento del mercado de reguladores de voltaje integrados. Los mandatos Euro 7 requieren un monitoreo de eficiencia en tiempo real más estricto, que depende de rieles de voltaje de bajo ruido. El valor del contenido por vehículo ya supera los USD 720 en Continental.

La electrónica de consumo y los equipos de telecomunicaciones contribuyen de manera constante a los volúmenes: cada teléfono inteligente premium ahora incorpora al menos seis reguladores en el die, y las radios MIMO masivo de 5G requieren conversión en el punto de carga para cumplir con los objetivos de mejora de eficiencia energética del 3% establecidos por los operadores. La automatización industrial representa una frontera emergente, aunque las temperaturas ambientes más altas y las demandas de inmunidad al ruido ralentizarán la adopción hasta que los reguladores logren un mejor margen térmico.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con el 35,66% de los ingresos de 2024, ya que el plan de autosuficiencia de China canalizó 143 mil millones de RMB (USD 20 mil millones) hacia el desarrollo doméstico de circuitos integrados de gestión de energía. El lanzamiento de 3 nm de TSMC y el aumento de volumen de 28 nm de SMIC sustentan conjuntamente un denso ecosistema de diseñadores sin fábrica que adoptan propiedad intelectual de regulación integrada. La cadena de suministro de vehículos eléctricos de Japón añadió un impulso positivo: Renesas registró 180 mil millones de JPY (USD 1,2 mil millones) en ingresos de energía automotriz durante 2024, en gran parte de plataformas de 800 V.

Las perspectivas de América del Norte están respaldadas por los incentivos de la Ley CHIPS que recompensan el silicio energéticamente eficiente. La megafábrica 18A de Intel en Ohio tiene como objetivo atender tanto a los clientes de Intel como a los de fundición con tecnología de energía en la parte posterior, garantizando el acceso local a propiedad intelectual de reguladores avanzados. El crecimiento europeo está vinculado a los programas de electrificación automotriz respaldados por EUR 20 mil millones (USD 22 mil millones) en subvenciones de investigación alemanas que apuntan a circuitos integrados de inversores de 800 V.

Oriente Medio, actualmente modesto en tamaño, se expandirá a una CAGR del 7,24% a medida que los fondos soberanos construyan centros de datos de IA en climas de alta temperatura. Mubadala destinó USD 3,2 mil millones, y la iniciativa de ciudad inteligente NEOM de Arabia Saudita reservó USD 500 millones para procesadores optimizados en energía que requieren regulación integrada. América Latina y África siguen siendo incipientes, aunque la planta de vehículos eléctricos de Stellantis de USD 1,1 mil millones en Brasil impulsará la demanda local de reguladores de grado automotriz para 2026.

Panorama Competitivo

Los cinco principales proveedores representaron el 58% de los ingresos de 2024, lo que resultó en un perfil sectorial moderadamente concentrado. Texas Instruments y Analog Devices defienden sus participaciones a través de amplios catálogos y expansiones de fabricación doméstica, incluida la adquisición de la fábrica de Lehi por parte de TI por USD 900 millones, prevista para la conversión analógica. Renesas reforzó su arsenal a través de las adquisiciones de Dialog e IDT, lo que permite subsistemas de energía de un solo proveedor que reducen los ciclos de diseño automotriz en nueve meses.

Los disruptores sin fábrica combinan interruptores de GaN y topologías de condensador conmutado para alcanzar una eficiencia del 95% a 100 A, retrasando las actualizaciones de la red de los hiperescaladores. Empower Semiconductor y otras empresas emergentes presentaron 47 patentes sobre redes de condensadores en 2024, lo que ilustra una carrera armamentista de propiedad intelectual. Las fundiciones amenazan con convertir en producto básico el valor de los circuitos integrados de energía discretos al incluir propiedad intelectual de reguladores en sus kits de diseño de proceso; sin embargo, este movimiento abre un nuevo territorio para el firmware de control rico en algoritmos que sigue siendo diferenciado por proveedor.

El empaquetado 3D basado en chiplets es otro campo de batalla. La pila Foveros de Intel requiere reguladores de alta densidad que suministren mosaicos de cómputo dispuestos verticalmente, un nicho actualmente atendido por solo un puñado de proveedores. ON Semiconductor e Infineon avanzan aún más en la integración de controladores de carburo de silicio, extendiendo el alcance de la regulación en el die desde los rieles lógicos hasta los inversores de tracción y los accionamientos industriales.

Líderes de la Industria de Reguladores de Voltaje Integrados

Analog Devices, Inc.

Empower Semiconductor, Inc.

Enpirion Technologies, Inc. (Intel Corporation)

Infineon Technologies AG

Integrated Device Technology, Inc. (Renesas Electronics Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: TSMC presentó una actualización del kit de diseño de 2 nm que incluye bloques de propiedad intelectual de reguladores de voltaje integrados con energía en la parte posterior como celdas estándar, lo que permite a los clientes reducir la caída de IR en la distribución de energía en un 45% y recuperar hasta el 6% del área del die anteriormente dedicada al enrutamiento de metal en el chip.

- Junio de 2025: Texas Instruments completó la instalación de herramientas en la instalación de 300 mm de Lehi, Utah, recién adquirida, e inició ejecuciones piloto de obleas analógicas y de gestión de energía, incluidos reguladores de voltaje integrados de próxima generación para clientes industriales y automotrices.

- Marzo de 2025: Continental AG reveló un aumento interanual del 27% en las compras de circuitos integrados de gestión de energía automotriz, destinando USD 180 millones adicionales para reguladores de voltaje integrados para respaldar las próximas plataformas de vehículos eléctricos de 800 V.

- Enero de 2025: Infineon Technologies se comprometió a invertir USD 2,1 mil millones para expandir su fábrica de Kulim, Malasia, añadiendo 70.000 obleas de 300 mm por mes dedicadas a reguladores de voltaje integrados de grado automotriz.

Alcance del Informe Global del Mercado de Reguladores de Voltaje Integrados

El Informe del Mercado de Reguladores de Voltaje Integrados está Segmentado por Tipo de Producto (Reguladores de Voltaje Totalmente Integrados Digitales, IVR Analógicos en el Punto de Carga, IVR de Condensador Conmutado, IVR Multifase Híbrido), Nodo de Proceso (mayor o igual a 16 nm, 10-14 nm, 7-9 nm, 5-6 nm, 3-4 nm), Aplicación (CPU y GPU, Aceleradores de IA y ML, SoC Móviles, ASIC de Redes, ASIC Automotrices), Industria de Usuario Final (Centros de Datos, Electrónica de Consumo, Automotriz, Telecomunicaciones, Automatización Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Reguladores de Voltaje Totalmente Integrados Digitales (FIVR) |

| IVR Analógicos en el Punto de Carga |

| IVR de Condensador Conmutado |

| IVR Multifase Híbrido |

| mayor o igual a 16 nm |

| 10-14 nm |

| 7-9 nm |

| 5-6 nm |

| 3-4 nm |

| CPU y GPU |

| Aceleradores de IA y ML |

| SoC Móviles |

| ASIC de Redes |

| ASIC Automotrices |

| Centros de Datos |

| Electrónica de Consumo |

| Automotriz |

| Telecomunicaciones |

| Automatización Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Reguladores de Voltaje Totalmente Integrados Digitales (FIVR) | ||

| IVR Analógicos en el Punto de Carga | |||

| IVR de Condensador Conmutado | |||

| IVR Multifase Híbrido | |||

| Por Nodo de Proceso | mayor o igual a 16 nm | ||

| 10-14 nm | |||

| 7-9 nm | |||

| 5-6 nm | |||

| 3-4 nm | |||

| Por Aplicación | CPU y GPU | ||

| Aceleradores de IA y ML | |||

| SoC Móviles | |||

| ASIC de Redes | |||

| ASIC Automotrices | |||

| Por Industria de Usuario Final | Centros de Datos | ||

| Electrónica de Consumo | |||

| Automotriz | |||

| Telecomunicaciones | |||

| Automatización Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reguladores de voltaje integrados en 2025?

El tamaño del mercado de reguladores de voltaje integrados asciende a USD 6,26 mil millones en 2025.

¿Cuál es la CAGR proyectada para los reguladores de voltaje integrados hasta 2030?

Se prevé que el mercado crezca a una CAGR del 6,23% entre 2025 y 2030.

¿Qué tipo de producto lidera actualmente la adopción?

Los reguladores de voltaje totalmente integrados digitales tienen la mayor participación de 2024 con el 42,31%.

¿Qué área de aplicación se espera que crezca más rápido?

Se proyecta que los aceleradores de IA y ML registren la CAGR más alta del 7,17% hasta 2030.

¿Por qué son críticos los reguladores de voltaje integrados para los nodos de 3 nm?

A 3 nm, una variación de suministro a nivel de milivoltio puede desplazar el tiempo de circuito en un 15%, por lo que la regulación en el die es esencial para mantener el rendimiento y el rendimiento de fabricación.

¿Qué región experimentará el mayor crecimiento?

Se espera que Oriente Medio registre la CAGR regional más rápida del 7,24% gracias a las inversiones soberanas en centros de datos de IA.

Última actualización de la página el: