Tamaño y Participación del Mercado de MCU para Tarjetas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MCU para Tarjetas Inteligentes por Mordor Intelligence

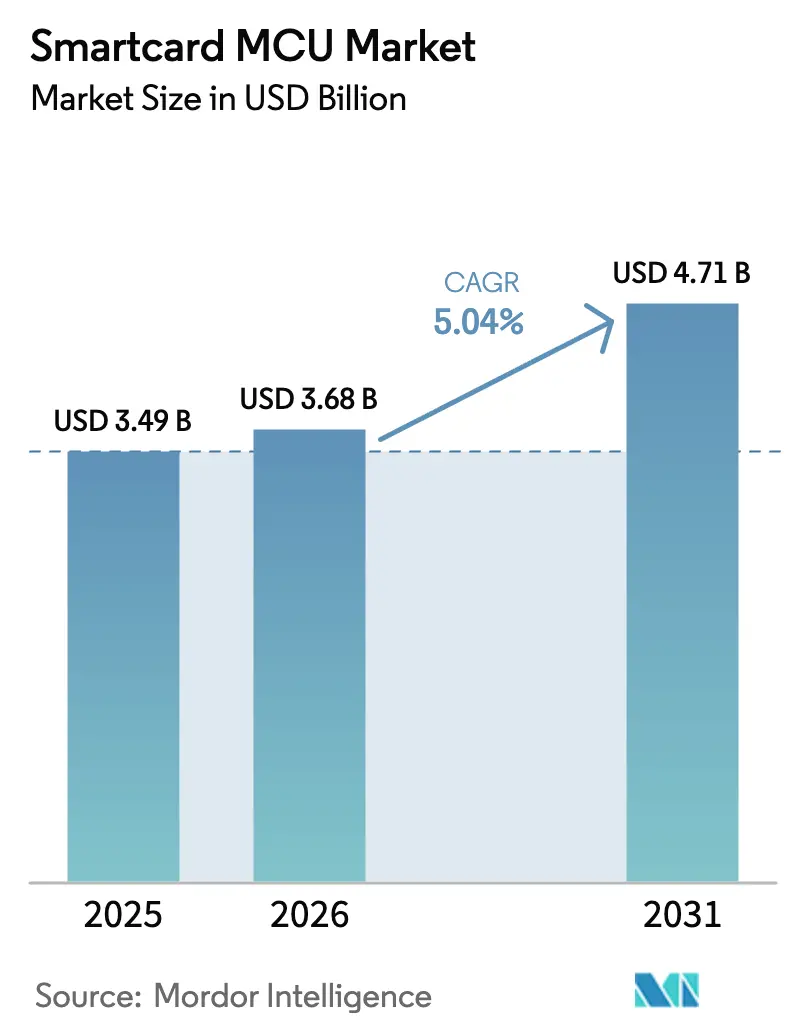

Se proyecta que el tamaño del Mercado de MCU para Tarjetas Inteligentes sea de 3,49 mil millones de USD en 2025, 3,68 mil millones de USD en 2026, y alcance 4,71 mil millones de USD en 2031, creciendo a una CAGR del 5,04% de 2026 a 2031.

El crecimiento se sustenta en un ciclo de reemplazo constante de tarjetas de pago, mientras que los despliegues de identidad digital impulsados por los gobiernos, los mandatos de criptografía poscuántica y las innovaciones biométricas de doble interfaz reconfiguran las prioridades de la lista de materiales. Los proveedores están recertificando carteras de productos completas a los niveles Common Criteria EAL6+ y EAL7 para satisfacer el reglamento de Cartera de Identidad Digital de la Unión Europea y múltiples pilotos de moneda digital de bancos centrales. La certificación de Alemania en diciembre de 2024 del primer elemento seguro listo para la poscuántica aceleró las licitaciones que especifican compatibilidad con ML-KEM y ML-DSA. Asia Pacífico mantiene el liderazgo en volumen gracias al sistema de pagos vinculado a Aadhaar de India y la agenda de sustitución doméstica de China, mientras que Oriente Medio registra la CAGR regional más rápida impulsada por programas de gobierno inteligente. En el frente de la arquitectura, los dispositivos de 32 bits dominan los casos de uso que requieren el entorno de ejecución Java Card y Global Platform SCP03, y las cargas útiles biométricas y poscuánticas en aumento inclinan la demanda hacia densidades de memoria de 128 KB. Mientras tanto, los proveedores enfrentan presión sobre los márgenes a medida que la sustitución por carteras móviles frena la emisión nueva en mercados maduros y los competidores chinos de elementos seguros aplican descuentos agresivos en licitaciones domésticas.

Conclusiones Clave del Informe

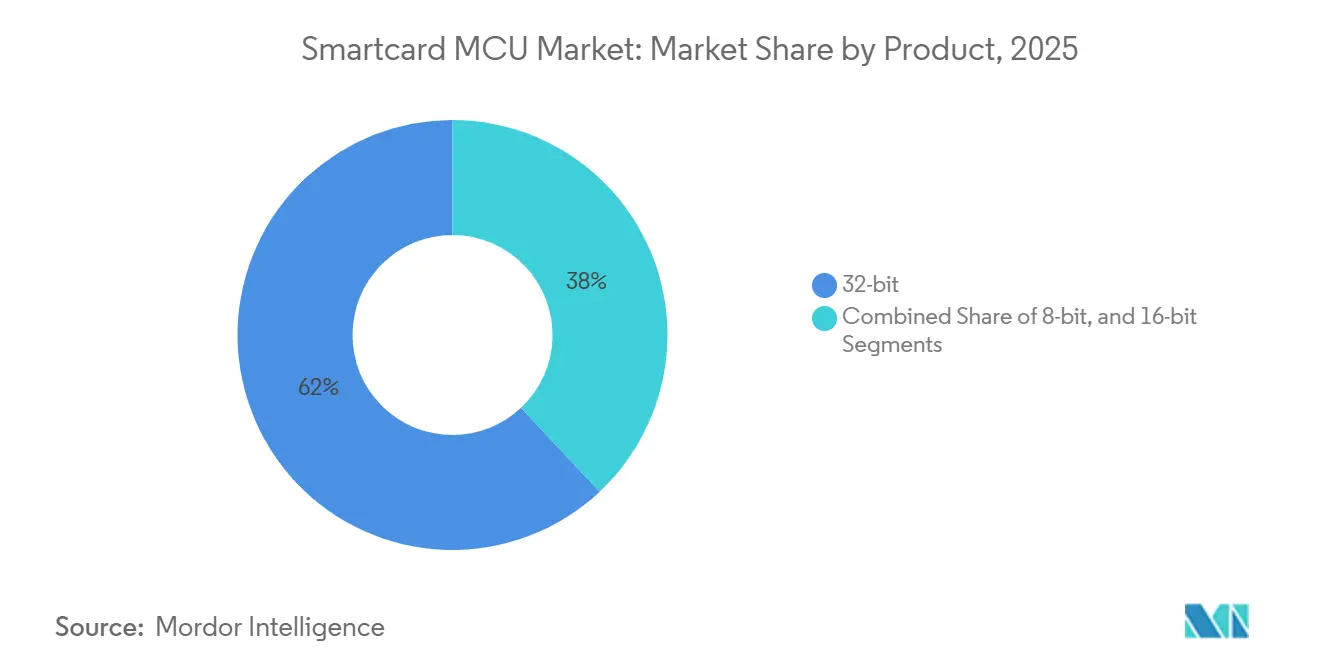

- Por arquitectura de producto, las MCU de 32 bits capturaron el 62,01% de la participación en ingresos en 2025; se prevé que la combinación de 8 bits y 16 bits quede rezagada a medida que los dispositivos de 32 bits se expandan a una CAGR del 5,62% hasta 2031.

- Por funcionalidad, Seguridad y Control de Acceso lideró con una participación del 44,34% del tamaño del mercado de MCU para Tarjetas Inteligentes en 2025 y avanza a una CAGR del 6,02% hasta 2031.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros representó el 38,12% de los ingresos de 2025, mientras que Gobierno y Salud registra la CAGR proyectada más alta con un 6,55% hasta 2031.

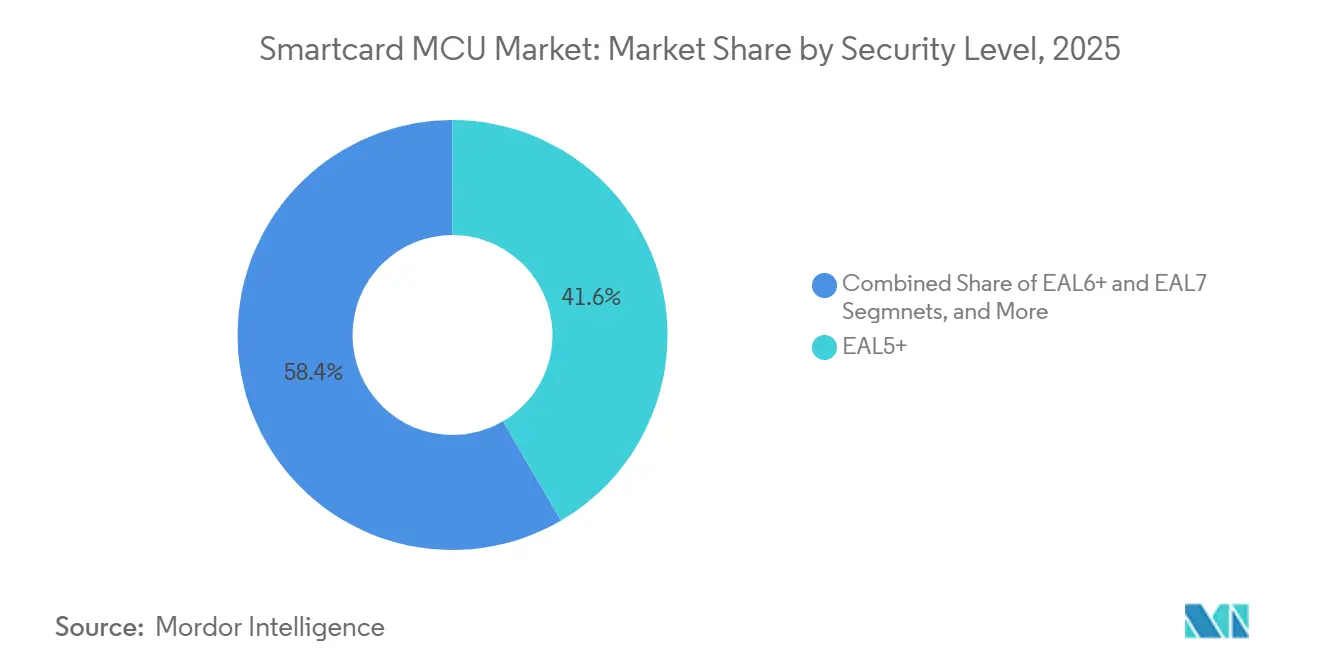

- Por nivel de seguridad, EAL5+ mantuvo una participación del 41,58% en 2025; EAL6+ es el nivel de mayor crecimiento con una CAGR del 5,96% impulsada por la demanda de infraestructura crítica y poscuántica.

- Por densidad de memoria, los dispositivos de 64 KB representaron el 39,05% del volumen en 2025, mientras que las variantes de ≥128 KB se proyectan para crecer a una CAGR del 6,23% por los requisitos de carga útil biométrica y poscuántica.

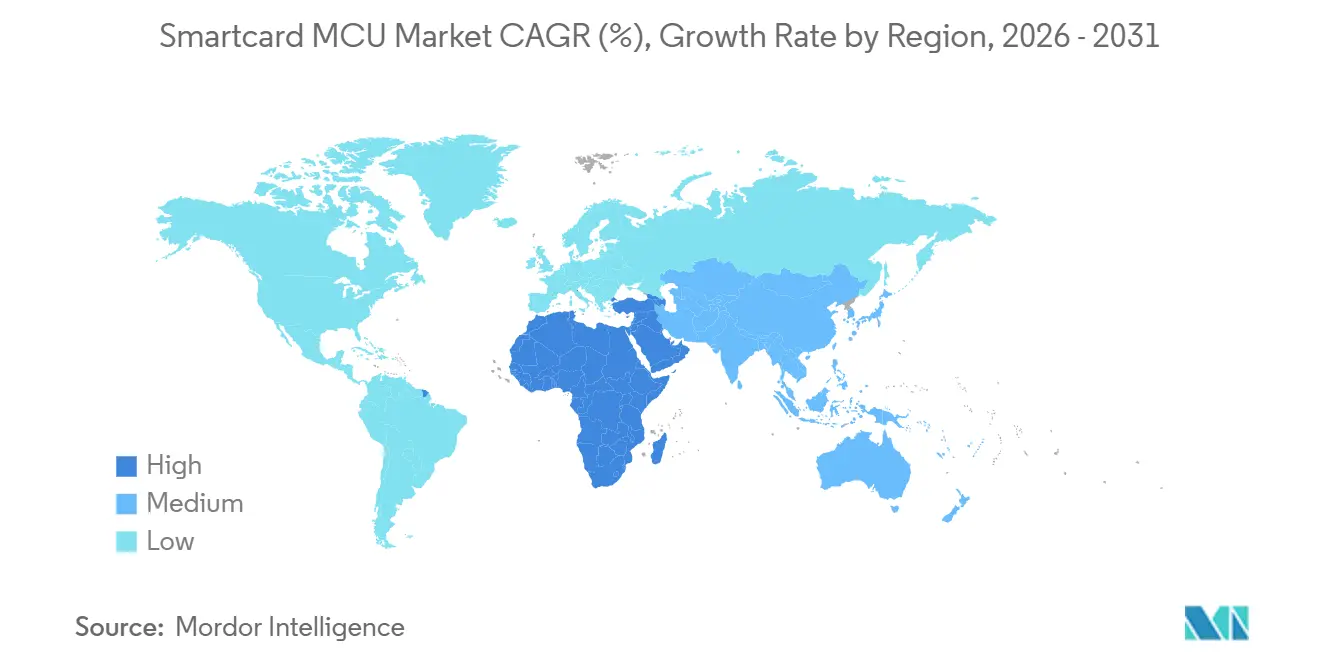

- Por geografía, Asia Pacífico comandó una participación del 37,82% del mercado de MCU para Tarjetas Inteligentes en 2025; Oriente Medio y África es la región de mayor expansión con una CAGR del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MCU para Tarjetas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a tarjetas de pago conformes con EMV | +1.20% | Global, con aceleración en América Latina y MEA | Mediano plazo (2-4 años) |

| Despliegues nacionales de identificación electrónica y pasaportes electrónicos | +0.90% | Europa y Asia Pacífico como núcleo, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Migración de SIM a factores de forma eSIM habilitados para 5G | +0.70% | América del Norte y Europa lideran, APAC en seguimiento | Mediano plazo (2-4 años) |

| Actualizaciones de cobro de tarifas de tránsito sin contacto | +0.60% | Centros urbanos a nivel global, concentrados en APAC y Europa | Corto plazo (≤ 2 años) |

| Hojas de ruta de elementos seguros listos para la poscuántica | +0.50% | Global, con adopción temprana en gobierno y defensa | Largo plazo (≥ 4 años) |

| Renovación de tarjetas inteligentes de televisión de pago en mercados emergentes | +0.40% | América Latina, MEA y mercados selectos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración a tarjetas de pago conformes con EMV

La habilitación obligatoria de chips en Brasil, México y la mayoría de los estados del Consejo de Cooperación del Golfo trasladó decenas de millones de cuentas de débito y crédito de los medios de banda magnética. Los bancos emisores de tarjetas están estandarizando en elementos seguros de doble interfaz con mayores capacidades de EEPROM para almacenar criptogramas dinámicos, aumentando así el contenido de silicio por unidad y elevando el precio de venta promedio por tarjeta a pesar de la erosión de precios más amplia.[1]EMVCo, "Especificaciones EMV sin Contacto para Sistemas de Pago," EMVCo, 01 de julio de 2024, emvco.com.

Despliegues nacionales de identificación electrónica y pasaportes electrónicos

El Reglamento de Identidad Digital de la UE obliga a los estados miembros a actualizar las credenciales a elementos seguros EAL6+ que almacenen imágenes biométricas y habiliten firmas electrónicas, asegurando ciclos de reemplazo de 10 a 15 años. La expansión de Aadhaar en India y la renovación del sistema My Number de Japón generan pedidos de elementos seguros que integran infraestructura de clave pública en la tarjeta y particionamiento de múltiples aplicaciones, ampliando los flujos de ingresos para los proveedores con certificación lista.[2]Comisión Europea, "Propuesta de Reglamento sobre un Marco para una Identidad Digital Europea," Diario Oficial de la Unión Europea, 28 de marzo de 2024, europa.eu.

Migración de SIM a factores de forma eSIM para 5G

Las eSIM integradas en dispositivos desplazan la demanda de MCU para tarjetas inteligentes de los módulos extraíbles a los elementos seguros integrados. Los fabricantes de equipos originales del sector automotriz y las marcas de teléfonos inteligentes premium ahora preaprovisionan múltiples perfiles de operador durante la fabricación, impulsando mayores volúmenes de unidades no relacionadas con pagos y favoreciendo los núcleos de 32 bits con modos de espera de ultra bajo consumo.[3]GSMA Intelligence, "Libro Blanco sobre eSIM: Qué, Por Qué y Cómo de la eSIM," GSMA, 10 de marzo de 2024, gsma.com.

Actualizaciones de cobro de tarifas de tránsito sin contacto

Los operadores de megaciudades en Singapur, Seúl y Londres están migrando las tarjetas de tránsito propietarias heredadas a la arquitectura EMV de bucle abierto, lo que eleva los requisitos criptográficos y aumenta la complejidad del controlador. La coexistencia de múltiples aplicaciones (tránsito, comercio minorista, acceso a edificios) convierte la capacidad de memoria flash y RAM en parámetros de diseño decisivos.[4]Transport for London, "Informe Anual y Estado de Cuentas 2024," Transport for London, 30 de septiembre de 2024, tfl.gov.uk.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento hacia carteras móviles | -1.40% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Presión sobre el precio de venta promedio por parte de fabricantes chinos | -0.80% | Global, afectando segmentos de productos básicos | Mediano plazo (2-4 años) |

| Escasez de capacidad de pruebas certificadas (CC, FIPS) | -0.60% | Global, cuello de botella para aplicaciones de alta seguridad | Mediano plazo (2-4 años) |

| Restricciones geopolíticas al control de exportaciones | -0.50% | Corredores comerciales entre Estados Unidos y China, con efectos secundarios en mercados aliados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento hacia carteras móviles

El hito de 1 billón de USD en pagos móviles en 2024 señala la preferencia por el pago por aproximación en América del Norte y Europa Occidental. Los volúmenes de tarjetas disminuyen en las carteras de débito básicas; sin embargo, los elementos seguros integrados en los teléfonos recuperan parte de la demanda de silicio, alterando la combinación de factores de forma en lugar de eliminar el volumen total direccionable.[5]Joanna Stavins, "Pagos en la Era Digital," Serie de Documentos de Trabajo del Banco de la Reserva Federal de Boston, 15 de septiembre de 2024, bostonfed.org.

Presión sobre el precio de venta promedio por parte de fabricantes chinos

Huahong y CEC Huada añadieron capacidad en obleas de 200 mm centrada en nodos maduros de 90 nm y ofrecen servicios de personalización integrados para socavar a los titulares del mercado en un 15-20%, ejerciendo una presión particular sobre los niveles de 8 bits y 16 bits. Los proveedores occidentales responden acelerando las migraciones a procesos de 40 nm y destacando las certificaciones de seguridad premium como una ventaja competitiva.[6]Infineon Technologies AG, "Infineon Presenta los Resultados del Cuarto Trimestre de 2024," Comunicado de Prensa de Infineon, 01 de noviembre de 2024, infineon.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las arquitecturas de 32 bits sustentan la evolución criptográfica

Los dispositivos de 32 bits representaron el 62,01% de los ingresos de 2025, y el segmento está preparado para expandirse a una CAGR del 5,62% a medida que aumentan los requisitos de latencia de transacciones y rendimiento criptográfico. Este liderazgo sustenta el control de 32 bits sobre el tamaño del mercado de MCU para Tarjetas Inteligentes, especialmente en tarjetas EMV de doble interfaz, eSIM y credenciales de identificación electrónica gubernamental. NXP SmartMX3 e Infineon SLC38 integran motores AES, RSA y ECC que superan los límites de contacto sin contacto EMV Nivel 1 con un consumo inferior a 100 mW. Los algoritmos poscuánticos consolidan aún más la supremacía de 32 bits, ya que las matemáticas de retículos superan el espacio de instrucciones de las alternativas de 16 bits.

Los despliegues biométricos aceleran el ritmo. Los algoritmos de verificación en la tarjeta exigen entre 40 y 60 KB de memoria flash y verificación de plantillas en menos de un segundo, lo que lleva a los emisores hacia configuraciones de ≥128 KB. Los envíos de IDEMIA F.CODE a principios de 2025 demuestran el nivel de rendimiento que las carteras premium esperan ahora. Aunque la sustitución por carteras móviles reduce los volúmenes de primera emisión en las economías desarrolladas, la base instalada de 20 mil millones de tarjetas de pago garantiza un flujo de reemplazo resiliente, extendiendo los ciclos de renovación de tres a cinco años para amortizar los costos de doble interfaz.

Por Funcionalidad: Seguridad y Control de Acceso Lidera en Medio de Mandatos de Autenticación Multifactor

Seguridad y Control de Acceso reclamó el 44,34% de los ingresos de 2025, creciendo a una trayectoria del 6,02% a medida que las empresas modernizan los controladores de puertas y los sistemas de acceso lógico con flujos multifactor de tarjeta inteligente más biometría. La directiva NIS2 de la Unión Europea, vigente desde octubre de 2024, obliga a los operadores de infraestructura crítica a implementar credenciales con raíz de hardware, elevando la demanda de chips certificados EAL5+. La funcionalidad de transacción, principalmente tarjetas de pago, iguala la CAGR general del mercado de MCU para Tarjetas Inteligentes, con su potencial alcista limitado por la canibalización de las carteras móviles. Los módulos de comunicación, incluidas las eSIM, se aceleran con el impulso del 5G; las reglas de aprovisionamiento remoto GSMA SGP.32 añaden sobrecargas de memoria inalámbrica que empujan las densidades de 32 KB a 64 KB.

La convergencia funcional gana velocidad. Los medios de tarifas de tránsito ahora coexisten con aplicaciones de fidelización e identificación en un solo chip, y las tarjetas nacionales de identificación electrónica incorporan capacidades de firma digital para servicios de gobierno electrónico. El STMicroelectronics ST31P450, con 128 KB de EEPROM y dominios de aplicaciones en zona de pruebas, ejemplifica el enfoque de plataforma que permite a los emisores monetizar la capacidad disponible mediante servicios de valor añadido.

Por Industria de Usuario Final: Gobierno y Salud Surge con los Mandatos de Identidad Digital

Gobierno y Salud es el segmento vertical de mayor crecimiento con un 6,55% a medida que la legislación sobre registros electrónicos de salud en Alemania, Francia y Japón requiere el almacenamiento de claves en la tarjeta. El registro electrónico de pacientes de Alemania entró en funcionamiento en enero de 2025, emitiendo 73 millones de tarjetas inteligentes certificadas a EAL4+ actualmente, con soporte poscuántico obligatorio para 2028. La Cartera de Identidad Digital de la UE por sí sola respalda más de 350 millones de credenciales, otorgando al segmento una larga cola de demanda.

Banca, Servicios Financieros y Seguros mantiene una participación del 38,12% pero enfrenta una compresión de márgenes impulsada por las carteras. Las transacciones de carteras financiadas con tarjeta aumentaron un 10,91% interanual en 2025, atenuando la urgencia de reemisión. Las telecomunicaciones registran un volumen constante a medida que la adopción de eSIM crece: más de 2 mil millones de dispositivos compatibles se enviaron en 2025. El comercio minorista, el transporte y la educación siguen el crecimiento general pero carecen de los catalizadores regulatorios que impulsan el canal gubernamental.

Por Nivel de Seguridad: EAL6+ Asciende por las Necesidades de Infraestructura Crítica y Poscuántica

Si bien EAL5+ ostenta una participación dominante del 41,58%, EAL6+ está experimentando el crecimiento más rápido, con una notable CAGR del 5,96%. Este auge está impulsado en gran medida por las mayores exigencias de los reguladores y los bancos centrales de salvaguardas estrictas contra la filtración de canales laterales. El creciente enfoque en la ciberseguridad y la protección de datos en aplicaciones críticas ha amplificado la necesidad de niveles de garantía más altos, convirtiendo las certificaciones EAL6+ en un diferenciador clave en el mercado. En un movimiento significativo, el EdgeLock SE052F de NXP, que recibió la certificación EAL6+ en octubre de 2024, ahora apunta a los sectores automotriz e industrial.

Estos sectores priorizan la seguridad, especialmente contra amenazas como la ejecución arbitraria de código y los canales encubiertos, ya que operan en entornos donde la fiabilidad y la seguridad son primordiales. Sin embargo, el panorama es desafiante: a nivel mundial, menos de 20 laboratorios acreditados están equipados para realizar evaluaciones EAL6+. Esta escasez extiende los plazos de entrega a un prolongado período de 18 a 24 meses, creando cuellos de botella en el proceso de certificación. Como resultado, los proveedores con plataformas precertificadas obtienen una posición estratégicamente ventajosa, lo que les permite atender las demandas del mercado de manera más rápida y eficaz. La limitada capacidad de evaluación subraya la importancia de las inversiones tempranas en los procesos de certificación para asegurar una ventaja competitiva en este mercado en evolución.

Por Densidad de Memoria: Los Chips de Alta Capacidad Ganan Terreno

En 2025, los componentes de 64 KB representaron el 39,05% del total, destacando su presencia significativa en el mercado. Sin embargo, se proyecta que los componentes con densidades de 128 KB y superiores crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,23%, lo que indica un desplazamiento de la demanda hacia componentes de mayor densidad. El creciente tamaño de las claves públicas poscuánticas es un factor crítico que impulsa esta tendencia. Por ejemplo, las claves públicas ML-KEM requieren 1,3 KB, mientras que las claves públicas ML-DSA demandan 2,6 KB. Estos tamaños superan con creces las huellas de ECC-256, creando una presión adicional sobre las Áreas Operativas Seguras (SOA) de 64 KB para acomodar tales requisitos. Las tarjetas biométricas de doble interfaz agravan aún más este desafío. Estas tarjetas ya consumen entre 40 y 60 KB de memoria para almacenar plantillas de huellas dactilares, dejando un espacio mínimo para actualizaciones de firmware o la integración de aplicaciones de valor añadido. Esta limitación ha hecho que las opciones de memoria de mayor densidad sean más atractivas, con emisores dispuestos a pagar una prima por la capacidad adicional para satisfacer los requisitos en evolución. Simultáneamente, los avances en las fundiciones de semiconductores han desempeñado un papel fundamental en la reducción de la disparidad de costos entre los chips de 64 KB y 128 KB.

La diferencia de costo, que se situaba en el 25% en 2020, se espera que disminuya por debajo del 20% para 2025. Esta reducción de costos ha disminuido las barreras de adopción para los componentes de mayor densidad, permitiendo a los emisores realizar una transición más fluida hacia estas soluciones avanzadas. Como resultado, el mercado está siendo testigo de un desplazamiento gradual pero constante hacia componentes de memoria de mayor densidad para satisfacer las crecientes demandas de las aplicaciones modernas.

Análisis Geográfico

Asia Pacífico controló el 37,82% de los ingresos de 2025, con su escala anclada por el sistema de pagos Aadhaar de India y el impulso de autosuficiencia en elementos seguros de China. El Ministerio de Seguridad Pública de China respalda los componentes de CEC Huada y Beijing Fudan Microelectronics para un mercado de 1.400 millones de identificaciones nacionales, excluyendo a los proveedores occidentales de uno de los mayores grupos de credenciales. La Interfaz de Pagos Unificada de India procesó 16.700 millones de transacciones en diciembre de 2025, reforzando la demanda de tarjetas RuPay de doble interfaz fabricadas domésticamente, incluso cuando los competidores chinos prueban la competitividad de precios. Japón y Corea del Sur se suman al total regional con actualizaciones de pasaportes poscuánticos y mandatos de contacto sin contacto completos, respectivamente.

Oriente Medio y África registra la CAGR más alta del 6,74%. La plataforma Absher de Arabia Saudita y la identificación biométrica Emirates ID de los Emiratos Árabes Unidos integran elementos seguros en credenciales de gobierno electrónico y tránsito, con agencias nacionales de ciberseguridad que estipulan mínimos de EAL5+. Turquía pilota identificaciones digitales móviles que se apoyan en elementos seguros de eSIM, ilustrando el apetito regional por esquemas de credenciales híbridas.

Europa se beneficia del reglamento de Cartera de Identidad Digital que obliga a la emisión por parte de los estados miembros para 2026. Las tarjetas electrónicas de pacientes de Alemania y las actualizaciones biométricas de la Carte Vitale de Francia amplifican los pedidos del sector público. América del Norte queda rezagada en el impulso de identificación pública pero registra un reemplazo constante de tarjetas de pago y demanda de arranque seguro industrial. América Latina muestra una alta tesis EMV pero enfrenta erosión por carteras en centros urbanos, mientras que la adopción en África se concentra en Sudáfrica y Nigeria, donde los proyectos de inclusión financiera dependen de chips EAL4+ para equilibrar la seguridad con la economía unitaria.

Panorama Competitivo

El mercado de MCU para Tarjetas Inteligentes presenta una consolidación moderada. NXP Semiconductors, Infineon Technologies y STMicroelectronics controlan conjuntamente aproximadamente el 60% de los envíos de 32 bits, fortalecidos por décadas de experiencia en Common Criteria y vínculos arraigados con oficinas de tarjetas como IDEMIA, Thales y Giesecke and Devrient. Los competidores chinos CEC Huada, Beijing Fudan Microelectronics y Shanghai Huahong erosionan la participación en licitaciones domésticas con descuentos de precios del 20-30%, pero los techos de nodos de proceso por encima de 28 nm obstaculizan su entrada en los niveles poscuánticos y biométricos.

Los titulares occidentales defienden los segmentos premium mediante software de gestión del ciclo de vida integrado, certificaciones EAL6+ o EAL7, y preparación para los estándares ML-KEM y ML-DSA. Las estrategias de ecosistema se intensifican a medida que proveedores como NXP se asocian con Fingerprint Cards para la sinergia de sensores de hardware, mientras que IDEMIA ofrece servicios de inscripción en teléfonos inteligentes de extremo a extremo que monetizan más allá del silicio. La escasez de laboratorios EAL6+ consolida aún más la titularidad, ya que las empresas capaces de procesar variantes de firmware en paralelo a través de la certificación pueden renovar sus carteras más rápido que los nuevos participantes en cola para evaluación.

Las oportunidades de espacio en blanco se encuentran en las tarjetas biométricas de doble interfaz y las carteras poscuánticas. Los proveedores que integran elementos seguros, sensores y pilas de actualización remota bajo una sola referencia de inventario pueden reclamar una prima de precio del 15-20% en licitaciones de alta garantía. La narrativa competitiva migra así de las especificaciones de MHz y KB hacia la agilidad del firmware y los ganchos de servicio que reducen el costo total de propiedad de los emisores en parques de tarjetas de varios millones de unidades.

Líderes de la Industria de MCU para Tarjetas Inteligentes

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Renesas Electronics Corporation

Microchip Technology Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Autoridad de Tránsito Rápido del Área Metropolitana de Atlanta completó su sistema Better Breeze, instalando 1 800 lectores sin contacto y 500 torniquetes que aceptan tarjetas EMV de bucle abierto y carteras móviles.

- Julio de 2025: Mastercard y Eastern Bank lanzaron una tarjeta de pago biométrica de metal de lujo en Bangladesh, utilizando chips Infineon SECORA Pay Bio para transacciones sin PIN de hasta 500 USD.

- Enero de 2025: IDEMIA presentó la plataforma biométrica F. CODE, que permite la inscripción de huellas dactilares mediante teléfono inteligente y reduce los costos de incorporación del emisor en un 40%.

- Enero de 2025: El sistema de registro electrónico de pacientes de Alemania entró en funcionamiento, distribuyendo 73 millones de tarjetas inteligentes EAL4+ con soporte poscuántico obligatorio previsto para 2028.

Alcance del Informe Global del Mercado de MCU para Tarjetas Inteligentes

Los microcontroladores para tarjetas inteligentes son microcontroladores especializados diseñados para su uso en tarjetas inteligentes. Estas tarjetas se utilizan en una variedad de aplicaciones, como tarjetas de pago, tarjetas de control de acceso y tarjetas de identificación. Estas tarjetas son generalmente más seguras y resistentes a la manipulación que los microcontroladores de propósito general, ya que a menudo se utilizan para almacenar datos sensibles, como información financiera o información de identificación personal.

El Informe del Mercado de MCU para Tarjetas Inteligentes está Segmentado por Producto (8 bits, 16 bits, 32 bits), Funcionalidad (Transacción, Comunicación, Seguridad y Control de Acceso), Industria de Usuario Final (BFSI, Telecomunicaciones, Gobierno y Salud, Educación, Comercio Minorista, Transporte, Otras Industrias de Usuario Final), Nivel de Certificación de Seguridad (Common Criteria EAL4+, EAL5+, EAL6+, EAL7), Densidad de Memoria (≤16 KB, 32 KB, 64 KB, ≥128 KB) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| 8 bits |

| 16 bits |

| 32 bits |

| Transacción |

| Comunicación |

| Seguridad y Control de Acceso |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones |

| Gobierno y Salud |

| Educación |

| Comercio Minorista |

| Transporte |

| Otras Industrias de Usuario Final |

| Common Criteria EAL4+ |

| EAL5+ |

| EAL6+ |

| EAL7 |

| ≤16 FB |

| 32 KB |

| 64 KB |

| ≥128 KB |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Producto | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Por Funcionalidad | Transacción | |

| Comunicación | ||

| Seguridad y Control de Acceso | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Telecomunicaciones | ||

| Gobierno y Salud | ||

| Educación | ||

| Comercio Minorista | ||

| Transporte | ||

| Otras Industrias de Usuario Final | ||

| Por Nivel de Certificación de Seguridad | Common Criteria EAL4+ | |

| EAL5+ | ||

| EAL6+ | ||

| EAL7 | ||

| Por Densidad de Memoria | ≤16 FB | |

| 32 KB | ||

| 64 KB | ||

| ≥128 KB | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de MCU para Tarjetas Inteligentes para 2031?

Se prevé que el mercado alcance 4,71 mil millones de USD para 2031.

¿Qué región se está expandiendo más rápidamente en la adopción de MCU para Tarjetas Inteligentes?

Oriente Medio y África avanza a una CAGR del 6,74% hasta 2031, impulsado por proyectos de identificación de gobierno inteligente y tránsito.

¿Por qué los elementos seguros de 128 KB están ganando terreno?

Las plantillas biométricas y las claves poscuánticas saturan los componentes de 64 KB, por lo que los emisores adoptan chips de 128 KB para preparar las credenciales para el futuro a pesar de una modesta prima de costo.

¿Cómo afecta el crecimiento de las carteras móviles a las tarjetas de pago físicas?

Las carteras móviles financiaron el 56% de las transacciones globales con tarjeta presencial en 2025, suprimiendo la emisión de nuevas tarjetas en mercados maduros y reduciendo los márgenes de las tarjetas sin contacto estándar.

¿Qué nivel de certificación está creciendo más rápido?

Common Criteria EAL6+ muestra el mayor crecimiento a medida que los gobiernos y los operadores de infraestructura crítica exigen pruebas formales contra ataques de canales laterales.

¿Quiénes son los principales proveedores de MCU para Tarjetas Inteligentes?

NXP Semiconductors, Infineon Technologies y STMicroelectronics controlan colectivamente aproximadamente el 60% de los envíos globales de elementos seguros de 32 bits.

Última actualización de la página el: