Tamaño y cuota del mercado de productos del mar congelados y enlatados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

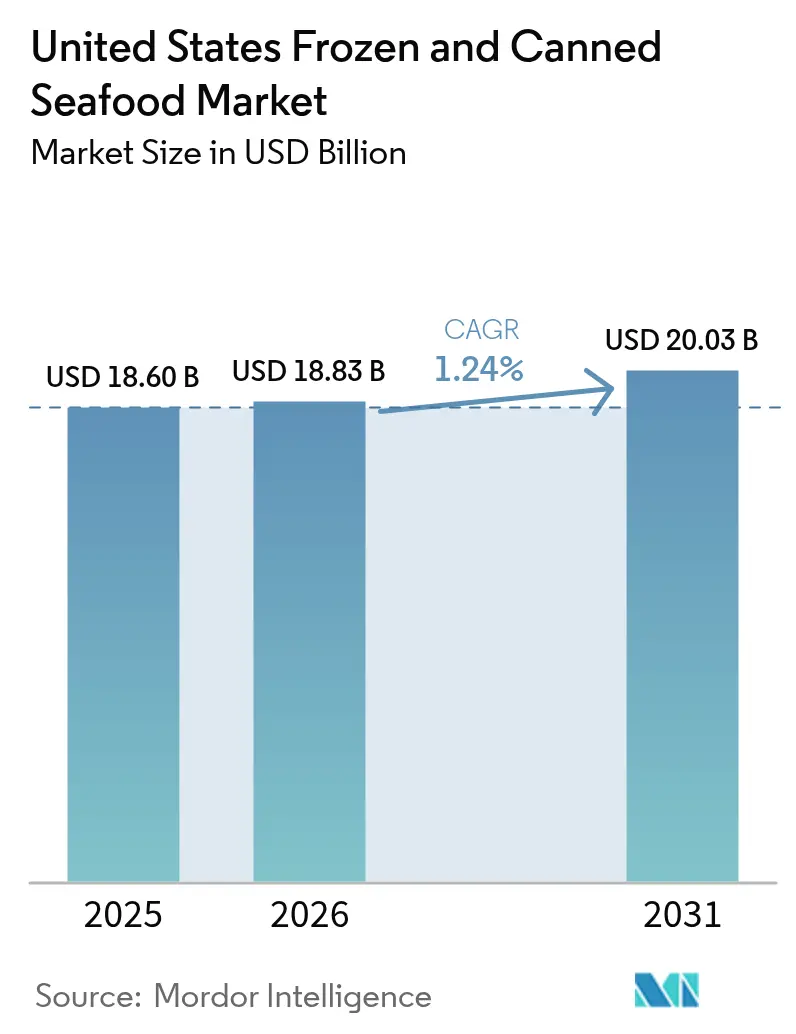

| Tamaño del mercado en el año base (2025) | 18.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.24% CAGR |

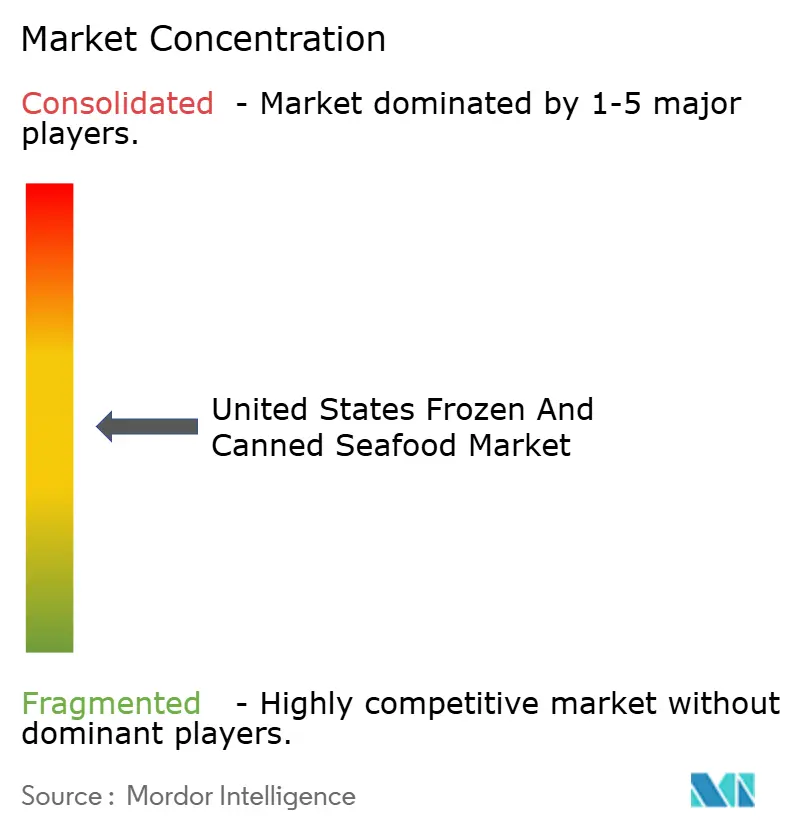

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos del mar congelados y enlatados de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de productos del mar congelados y enlatados de los Estados Unidos crezca de 18.600 millones de USD en 2025 a 18.830 millones de USD en 2026, y se prevé que alcance los 20.030 millones de USD en 2031 con una CAGR del 1,24% durante el período 2026-2031. El mercado está impulsado por la creciente conciencia sanitaria de los consumidores, regulaciones más estrictas y avances en los procesos de la cadena de suministro, manteniéndose resiliente a pesar de un crecimiento más lento en comparación con otras categorías de alimentos. El mercado de productos del mar congelados mantiene el liderazgo gracias a su capacidad para preservar la textura y el valor nutricional, mientras que los productos del mar enlatados se benefician de su estabilidad en estantería y su conveniencia. Los costos de cumplimiento están aumentando debido a los requisitos de trazabilidad impuestos por la Administración de Alimentos y Medicamentos (FDA) y la Administración Nacional Oceánica y Atmosférica (NOAA), lo que favorece a los proveedores más grandes capaces de invertir en sistemas de datos digitales. Aunque los productos del mar de origen vegetal siguen siendo un segmento de nicho, están captando inversiones y atención mediática, lo que anima a los procesadores tradicionales a ampliar sus carteras de productos. La intensidad competitiva del mercado es moderada, con 18 empresas significativas compitiendo por espacio en estantes, precios y visibilidad de marca.

Conclusiones clave del informe

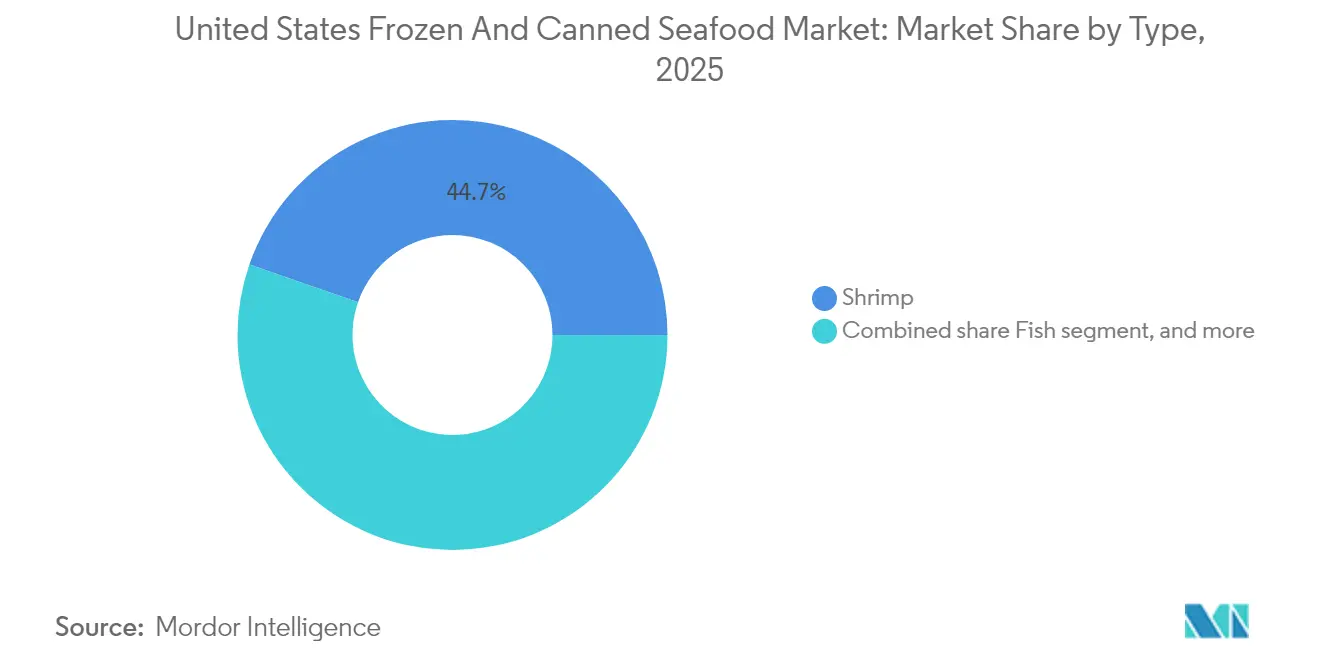

- Por tipo, el camarón lideró con una cuota de ingresos del 44,68% en 2025, mientras que el pescado avanza a una CAGR del 2,32% hasta 2031.

- Por forma, el congelado representó el 61,35% de la cuota del mercado de productos del mar congelados y enlatados de los Estados Unidos en 2025; el enlatado se expande a una CAGR del 3,18% entre 2026 y 2031.

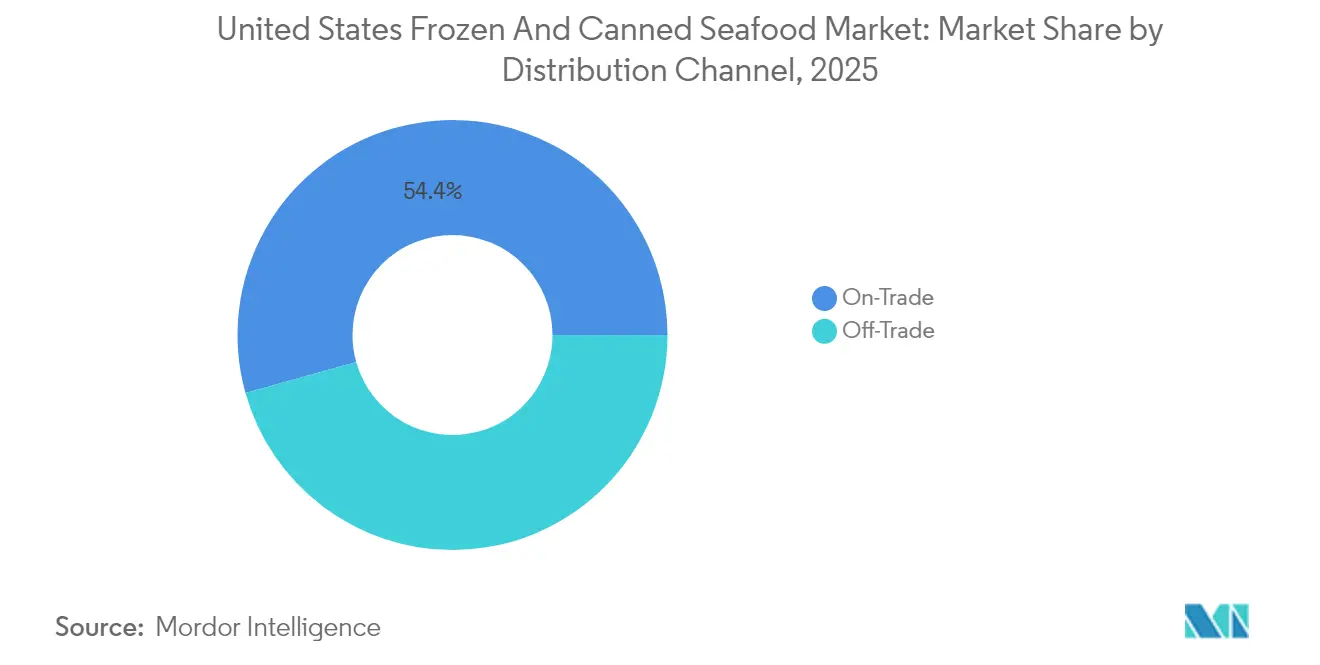

- Por canal de distribución, el canal en el comercio representó una cuota del 54,35% en 2025, mientras que el canal fuera del comercio crece a una CAGR del 2,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de productos del mar congelados y enlatados de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Influencia de las tendencias de la cocina étnica y mundial | +0.3% | Nacional, con concentración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de productos del mar convenientes y listos para consumir | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Avances tecnológicos en congelación y enlatado | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Creciente demanda de productos del mar sostenibles y trazables | +0.3% | Nacional, con mayor influencia en regiones costeras | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria y los beneficios nutricionales de los productos del mar | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Tendencia hacia ofertas premium y de valor agregado | +0.2% | Nacional, con mayor adopción en segmentos demográficos afluentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de productos del mar convenientes y listos para consumir

La creciente demanda de comodidad en la preparación de comidas está influyendo significativamente en los patrones de consumo en el mercado de productos del mar de los Estados Unidos. Los estilos de vida modernos, caracterizados por las limitaciones de tiempo y los hogares con doble ingreso, están impulsando a los consumidores hacia opciones de productos del mar listos para comer, listos para calentar y en porciones individuales que ofrecen tanto valor nutricional como facilidad de uso. Los productos del mar congelados y enlatados se alinean bien con estas preferencias, proporcionando una vida útil prolongada, un tiempo de preparación mínimo y una calidad constante: atributos que tienen alta prioridad en las elecciones alimentarias contemporáneas. Esta tendencia se alinea con el comportamiento más amplio de los consumidores, ya que el 82% de los adultos de los Estados Unidos reporta incorporar alimentos convenientes ultraprocesados en sus dietas. Los factores clave que influyen en estas elecciones incluyen el sabor (62%), la comodidad (59%), la vida útil más prolongada (34%) y el precio más bajo (32%) en 2023-24[1]Fuente: Ayana Bio LOS DATOS DE LA ENCUESTA REVELAN QUE DOS TERCIOS DE LOS ADULTOS ESTADOUNIDENSES COMERÍAN MÁS Y PAGARÍAN MÁS POR ALIMENTOS ULTRAPROCESADOS QUE INCLUYAN INGREDIENTES MÁS NUTRITIVOS,

ayanabio.com. Estos impulsores destacan el atractivo de los productos del mar que combinan con éxito la conveniencia con una percepción de frescura y beneficios para la salud, un equilibrio logrado cada vez más por los formatos de productos del mar congelados y enlatados. Los principales actores del mercado están abordando estas tendencias a través de lanzamientos de productos innovadores adaptados para el consumo sobre la marcha y la preparación rápida de comidas. Entre los ejemplos notables se incluyen los "Snackers" de atún enlatado en porciones individuales de Bumble Bee, dirigidos a consumidores conscientes de las proteínas, y los tazones de productos del mar congelados de Scott & Jon's, que ofrecen comidas de inspiración restaurantera listas en minutos. Estas innovaciones están ampliando el papel de los productos del mar, de un ingrediente tradicional para la cena a una opción de proteína versátil y cotidiana.

Creciente conciencia sanitaria y los beneficios nutricionales de los productos del mar

La conciencia sanitaria continúa impulsando el consumo de productos del mar, a pesar de un consumo generalizado por debajo de los niveles recomendados. Según los datos del NHANES 2021-2023 de los Centros para el Control y la Prevención de Enfermedades (CDC), solo el 24,3% de los adultos cumple con los niveles de consumo de productos del mar recomendados de dos veces por semana[2]Fuente: Centros para el Control y la Prevención de Enfermedades, Consumo de productos del mar entre jóvenes y adultos: Estados Unidos, agosto de 2021–agosto de 2023,

cdc.gov. Esta brecha de consumo pone de relieve un potencial significativo de expansión del mercado. Los hallazgos de 2024 de la Consulta Conjunta de Expertos de la FAO/OMS reafirman los beneficios netos para la salud del consumo de pescado oceánico, citando los ácidos grasos omega-3, el selenio y las proteínas de alta calidad como contribuyentes clave. Las iniciativas de educación al consumidor están ganando impulso a medida que los fabricantes incorporan mensajes centrados en la salud en el posicionamiento de sus productos. Por ejemplo, el 31,9% de los adultos reporta consumir atún, mientras que el 7,8% de los jóvenes consume pescado empanizado, lo que indica una demanda sostenida de productos del mar procesados. Además, la conciencia sanitaria se cruza con las tendencias demográficas, ya que los hogares de mayores ingresos (≥350% del nivel de pobreza federal) muestran una tasa de cumplimiento del 31,2% con las recomendaciones de productos del mar, en comparación con el 15,8% entre los grupos de menores ingresos. Esta disparidad sugiere oportunidades para el posicionamiento premium de productos del mar orientados a la salud.

Avances tecnológicos en congelación y enlatado

Los avances en tecnología de procesamiento están transformando la calidad del producto y las capacidades de vida útil. Innovaciones como el procesamiento a alta presión (HPP), el envasado en atmósfera modificada (MAP) y los sistemas de envases inteligentes se están convirtiendo en factores competitivos clave. Las tecnologías de envases inteligentes incorporan características como indicadores de tiempo-temperatura (TTIs), sensores de gas e indicadores colorimétricos, que ofrecen monitoreo de calidad en tiempo real para abordar las preocupaciones de los consumidores sobre la frescura y la seguridad. En la cadena de frío, desarrollos como los sistemas de hielo líquido OptimICE y las soluciones de envases activos ayudan a extender la vida útil del producto preservando el valor nutricional. Además, los envases biodegradables están ganando impulso, con películas a base de algas que se están probando para aplicaciones de salmón congelado con el fin de cumplir los requisitos de sostenibilidad medioambiental. Estos avances tecnológicos permiten a los fabricantes ampliar las redes de distribución, minimizar el desperdicio y lograr precios premium para productos de mayor calidad, particularmente en los canales de comercio electrónico donde el control de temperatura y la integridad del envase son fundamentales para el éxito.

Creciente demanda de productos del mar sostenibles y trazables

La creciente conciencia medioambiental y las tendencias de consumo ético están influyendo en el comportamiento de compra en el mercado de productos del mar de los Estados Unidos. Los consumidores están poniendo mayor énfasis en el impacto medioambiental de sus elecciones de productos del mar, lo que genera una mayor demanda de productos de origen sostenible y trazables. Para 2025, se espera que el 62% de los consumidores de los Estados Unidos busque "siempre o frecuentemente" productos que sean medioambientalmente sostenibles, un aumento significativo respecto al 27% en 2021[3]Fuente: Round Up Organization, 52 grandes estadísticas de consumidores medioambientalmente conscientes,

roundup.org. Esta tendencia pone de manifiesto un cambio de una preocupación ética de nicho a una expectativa del consumidor mayoritaria. Las certificaciones de sostenibilidad, como las proporcionadas por el Consejo de Administración Marina (MSC) y el Consejo de Administración de la Acuicultura (ASC), han surgido como indicadores críticos de credibilidad y transparencia del producto. En consecuencia, las marcas que priorizan el abastecimiento certificado, los envases ecológicos y las herramientas de trazabilidad digital están obteniendo una ventaja competitiva. En el segmento de productos del mar congelados y enlatados, donde la transparencia sobre el origen y la procedencia del producto es esencial, estas iniciativas no solo fomentan la confianza del consumidor y la diferenciación de marca, sino que también se alinean con los estándares de adquisición orientados a la sostenibilidad de los minoristas y proveedores de servicios de alimentación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas normas de cumplimiento de importaciones y trazabilidad de los Estados Unidos | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Sobrepesca y preocupaciones sobre sostenibilidad | -0.2% | Global, con impactos en la cadena de suministro del mercado de los Estados Unidos | Largo plazo (≥ 4 años) |

| Competencia de alternativas de origen vegetal | -0.1% | Nacional, con mayor adopción en áreas urbanas | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre el BPA y los materiales de envase | -0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas normas de cumplimiento de importaciones y trazabilidad de los Estados Unidos

Los requisitos regulatorios se están volviendo cada vez más complejos a medida que las mejoras del Programa de Monitoreo de Importaciones de Productos del Mar (SIMP) de la NOAA de noviembre de 2024 introducen obligaciones de trazabilidad ampliadas para todas las importaciones de productos del mar a través de un sistema basado en riesgo de dos niveles. Estas mejoras incluyen la verificación previa a la entrada, proyectos piloto de intercambio de datos entre gobiernos y medidas más estrictas para prevenir el trabajo forzoso, lo que aumenta significativamente las exigencias de cumplimiento para los importadores. Además, la Regla Final de Trazabilidad de Alimentos de la FDA, en vigor a partir de enero de 2026, exige accesibilidad de registros en 24 horas para los productos del mar congelados y enlatados, lo que requiere sistemas avanzados de gestión de datos que muchos importadores más pequeños pueden no poseer. Se espera que estos cambios resulten en retrasos en el procesamiento y mayores costos de documentación, afectando de manera desproporcionada a los segmentos del mercado sensibles al precio. Esto podría conducir a un cambio en las estrategias de abastecimiento, favoreciendo a los proveedores nacionales o las operaciones verticalmente integradas. La complejidad del marco regulatorio beneficia a las empresas más grandes con infraestructura de cumplimiento establecida, lo que potencialmente impulsa la consolidación del mercado a medida que los importadores más pequeños enfrentan crecientes desafíos administrativos.

Preocupaciones de los consumidores sobre el BPA y los materiales de envase

Las preocupaciones sobre la seguridad del envase están generando desafíos de formulación y de costos a medida que los consumidores se centran cada vez más en los riesgos de exposición química en los productos del mar enlatados. La migración de BPA desde los revestimientos de las latas hacia los alimentos ha atraído el escrutinio regulatorio y ha llevado a comportamientos de evitación, especialmente entre los consumidores conscientes de la salud que forman un segmento clave de los compradores de productos del mar. En respuesta, la industria ha desarrollado alternativas libres de BPA, como revestimientos de tereftalato de polietileno (PET) y recubrimientos de origen vegetal. Sin embargo, estas alternativas suelen resultar en mayores costos de producción y pueden afectar la vida útil del producto. Además, la educación del consumidor sigue siendo un desafío, ya que persisten interrogantes sobre la seguridad de los materiales de envase alternativos, lo que genera incertidumbre en torno a las estrategias óptimas de formulación. Estas preocupaciones sobre el envase se ven aún más complicadas por las demandas de sostenibilidad, ya que los consumidores priorizan tanto la seguridad química como la responsabilidad medioambiental, lo que hace que las decisiones de selección de materiales sean más complejas para los fabricantes que buscan satisfacer múltiples expectativas de los consumidores simultáneamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio del camarón se enfrenta a la innovación del pescado

Se proyecta que el camarón tendrá una cuota de mercado del 44,68% en 2025, respaldado por cadenas de suministro establecidas, usos culinarios versátiles y una aceptación constante por parte de los consumidores en diversos grupos demográficos. En contraste, se espera que el segmento de pescado crezca a una CAGR del 2,32% hasta 2031, impulsado por el posicionamiento premium y el marketing orientado a la salud que destaca el contenido de omega-3 y los beneficios de las proteínas magras. Esta disparidad en el crecimiento indica que la categoría del camarón está madurando, mientras que los productos de pescado aprovechan las oportunidades de expansión a través de la innovación y la diferenciación. Otros segmentos de productos del mar, incluidos los productos mixtos y artículos especiales, representan la cuota de mercado restante, con un potencial de crecimiento moderado limitado por una menor familiaridad del consumidor y precios más elevados.

Los productos de camarón continúan liderando en volumen a través de formatos congelados y enlatados establecidos, pero enfrentan presiones en los márgenes debido a las fluctuaciones en los precios de los productos básicos y las interrupciones en la cadena de suministro. Estas dinámicas se alinean con las tendencias de consumo más amplias que favorecen las opciones conscientes de la salud y convenientes, posicionando a los productos de pescado para un crecimiento sostenido a pesar del dominio actual del camarón en la cuota de mercado.

Por forma: el liderazgo del congelado se encuentra con la innovación del enlatado

Se proyecta que los formatos congelados tendrán una cuota de mercado del 61,35% en 2025, impulsados por su capacidad para retener la textura, ofrecer una vida útil prolongada y proporcionar flexibilidad en los métodos de preparación. Estos atributos son atractivos tanto para los canales de servicios de alimentación como para los minoristas. Mientras tanto, se espera que los productos enlatados crezcan a una CAGR del 3,18% hasta 2031, respaldados por innovaciones en conveniencia, control de porciones y características de estabilidad en estantería que eliminan la necesidad de logística de cadena de frío. La diferencia en la tasa de crecimiento pone de relieve la revitalización del segmento enlatado a través de la innovación de productos y estrategias de marketing que abordan las preocupaciones tradicionales sobre la calidad y la frescura.

Los avances en la tecnología de enlatado, como los métodos de esterilización mejorados y los recubrimientos de latas perfeccionados, están mitigando los problemas históricos de calidad mientras preservan la conveniencia que impulsa el crecimiento en esta categoría. El dominio del segmento congelado refleja las preferencias de los consumidores por la frescura percibida y la flexibilidad culinaria, especialmente en las categorías de productos premium donde la textura y la apariencia justifican precios más altos. Las actualizaciones a la Lista de Productos del Mar de la FDA de 2024 introducen requisitos de trazabilidad mejorados que afectan a ambos segmentos. Sin embargo, los productos enlatados enfrentan desafíos adicionales, incluido el escrutinio sobre el contenido de BPA y la seguridad del envase, lo que puede influir en el comportamiento de compra de los consumidores y aumentar los costos de cumplimiento regulatorio.

Por canal de distribución: la fortaleza del canal en el comercio cede terreno al crecimiento del canal fuera del comercio

En 2025, los canales en el comercio representan el 54,35% de la cuota de mercado, lo que refleja la recuperación del sector de servicios de alimentación y las tendencias de compras institucionales que favorecen los productos congelados a granel y los formatos enlatados estandarizados. Mientras tanto, se proyecta que los canales fuera del comercio crezcan a una CAGR del 2,79% hasta 2031, lo que indica cambios significativos en el comportamiento de compra de los consumidores. Este crecimiento está impulsado por la expansión del comercio electrónico, los avances en las estrategias minoristas y la popularidad sostenida de la cocina en el hogar más allá de la pandemia. Estas dinámicas de canal ponen de relieve la evolución más amplia de la industria alimentaria hacia modelos directos al consumidor y enfoques de distribución omnicanal.

La penetración del comercio electrónico desempeña un papel clave en el crecimiento fuera del comercio, con ventas en línea de productos del mar que aumentan a través de plataformas especializadas y servicios tradicionales de entrega de comestibles que abordan los desafíos históricos en la compra de productos del mar. Dentro de los canales fuera del comercio, los supermercados e hipermercados aprovechan las estrategias de marca propia y el posicionamiento de productos premium para mejorar los márgenes, mientras que las tiendas de conveniencia se centran en formatos listos para comer que satisfacen las tendencias de consumo sobre la marcha. Por otro lado, la resiliencia del canal en el comercio está respaldada por la preferencia de los operadores de servicios de alimentación por los productos estandarizados y las compras a granel, que mejoran la eficiencia en la cocina. Sin embargo, las presiones sobre los márgenes derivadas del aumento de los costos laborales y las interrupciones en la cadena de suministro plantean desafíos a las estrategias tradicionales basadas en el volumen en el segmento en el comercio.

Análisis geográfico

Los Estados Unidos representan un mercado de productos del mar maduro y orientado al mercado interno, caracterizado por marcos regulatorios y preferencias de los consumidores distintos que lo diferencian de los mercados globales. Las regiones costeras dominan los patrones de consumo debido a la familiaridad cultural y la proximidad a las cadenas de suministro, mientras que las áreas del interior están experimentando una mayor aceptación de los formatos de productos del mar congelados y enlatados, abordando las preocupaciones sobre la frescura y los desafíos de distribución. Las tendencias de consumo regionales reflejan la diversidad demográfica, con las áreas metropolitanas mostrando una mayor demanda entre las comunidades étnicas y los hogares afluentes que enfatizan los atributos de salud y sostenibilidad.

Las inversiones en el sector buscan abordar los impactos del cambio climático en las pesquerías nacionales al tiempo que apoyan las iniciativas de trazabilidad alineadas con los requisitos mejorados de monitoreo de importaciones. La concentración geográfica de las instalaciones de procesamiento en regiones como Alaska, el noroeste del Pacífico y la costa del Golfo contribuye a las eficiencias de la cadena de suministro, pero también expone a la industria a riesgos derivados de disrupciones regionales causadas por eventos climáticos y cambios regulatorios.

Las variaciones a nivel estatal en el consumo de productos del mar están influenciadas por las preferencias culturales y la demografía de ingresos, con los estados costeros y las áreas metropolitanas mostrando una mayor demanda impulsada por la diversidad étnica y los consumidores conscientes de la salud. Si bien el entorno regulatorio está estandarizado a nivel nacional bajo la supervisión de la FDA y la NOAA, las iniciativas a nivel estatal relacionadas con las certificaciones de sostenibilidad y los requisitos de etiquetado añaden complejidades de cumplimiento para los fabricantes que operan en múltiples jurisdicciones. Las dinámicas del mercado geográfico favorecen cada vez más a las empresas con estrategias de abastecimiento diversificadas e infraestructura robusta de cadena de frío capaz de atender eficazmente tanto a los mercados costeros como a los del interior.

Panorama competitivo

La fragmentación del mercado, con una puntuación de concentración de 5, presenta oportunidades de diferenciación a través de la innovación tecnológica, las prácticas de abastecimiento sostenible y las capacidades de cumplimiento regulatorio, que los actores más pequeños suelen encontrar difícil de igualar. Las tendencias estratégicas destacan la integración vertical, con grandes empresas como Thai Union Group y Trident Seafoods gestionando elementos de la cadena de suministro desde el procesamiento hasta la distribución. Mientras tanto, otros actores se centran en la construcción de marca y el posicionamiento premium para capitalizar las oportunidades de expansión de márgenes.

La adopción de tecnología avanza en áreas como los sistemas de trazabilidad, los envases inteligentes y las capacidades de comercio electrónico, abordando los requisitos regulatorios al tiempo que mejora la participación del consumidor y la eficiencia operativa. Las oportunidades de espacios en blanco están surgiendo en las alternativas de origen vegetal, los formatos de conveniencia premium y los productos con certificación de sostenibilidad, donde la demanda de los consumidores supera las capacidades de oferta actuales.

Los nuevos actores disruptivos están utilizando modelos directos al consumidor y servicios de suscripción para eludir los canales de distribución tradicionales. En respuesta, los actores establecidos están siguiendo estrategias de adquisición y asociaciones para adquirir nuevas capacidades sin incurrir en los costos del desarrollo interno. Además, los requisitos de certificación del Consejo de Administración Marina (MSC) y del Consejo de Administración de la Acuicultura (ASC) se están convirtiendo cada vez más en necesidades competitivas estándar en lugar de diferenciadores. Los líderes de la industria están logrando tasas de certificación casi universales, estableciendo las expectativas del mercado en cuanto al cumplimiento de la sostenibilidad.

Líderes de la industria de productos del mar congelados y enlatados de los Estados Unidos

High Liner Foods Inc.

Mowi ASA

Sysco Corporation

Thai Union Group PCL

Trident Seafood Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Bumble Bee Seafoods ha introducido una versión moderna del atún tradicional con sus nuevas latas de atún saborizado en porciones individuales de 3 onzas "Snackers". Estas están disponibles en sabores audaces como Pimienta Limón y Chili Tailandés, junto con una opción de Trozo Claro sin sabor. Diseñadas para mayor comodidad, se pueden comer directamente de la lata o acompañar con galletas, verduras, ensaladas o sándwiches.

- Junio de 2025: Scott & Jon's, una marca de comidas de productos del mar congelados, ha lanzado tres nuevos tazones congelados en porciones individuales: Salmón con Mantequilla de Limón y Eneldo, Taco de Pescado Baja y Camarón Alfredo estilo Cajún. Estos productos buscan ofrecer sabores de "inspiración restaurantera" en un formato de comida congelada conveniente. La empresa destaca su alto contenido de proteínas, la variedad (incluida la introducción de pescado blanco en el Taco de Pescado Baja) y el tiempo de preparación rápido. Estos tazones están disponibles a nivel nacional en grandes minoristas como Target y Publix.

- Marzo de 2025: Birds Eye, que opera en los mercados del Reino Unido e Irlanda, ha presentado una nueva línea de pescado congelado denominada "Captain's Discoveries". Esta línea incluye cuatro nuevos productos: un filete de pescado con rebozado de tortilla de inspiración mexicana con lima y chili, un filete de pescado con rebozado de focaccia de estilo mediterráneo con tomates secados al sol y tomillo, y dos platos de pescado al horno, uno de inspiración mexicana y otro de inspiración india. Además, dos SKU de filetes de pescado ligeramente empanizados ya existentes han sido relanzados e incorporados en la nueva línea. La colección está diseñada para introducir mayor variedad e influencias de sabores globales en la categoría de pescado congelado, al tiempo que resulta fácil de preparar para los cocineros en el hogar.

Alcance del informe del mercado de productos del mar congelados y enlatados de los Estados Unidos

Pescado y camarón están cubiertos como segmentos por tipo. Fuera del comercio y en el comercio están cubiertos como segmentos por canal de distribución.| Pescado |

| Camarón |

| Otros productos del mar |

| Congelado |

| Enlatado |

| Fuera del comercio | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Canal en línea | |

| Otros | |

| En el comercio |

| Tipo | Pescado | |

| Camarón | ||

| Otros productos del mar | ||

| Forma | Congelado | |

| Enlatado | ||

| Canal de distribución | Fuera del comercio | Supermercados e hipermercados |

| Tiendas de conveniencia | ||

| Canal en línea | ||

| Otros | ||

| En el comercio | ||

Definición de mercado

- Productos del mar congelados / enlatados - Los productos del mar congelados son aquellos cuya temperatura media se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantienen a una temperatura de -18 °C o menos para conservar su vida útil.

- Productos del mar procesados - Los productos del mar procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Productos del mar - Comprende las especies marinas que pueden consumirse, en particular el pescado y los mariscos con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en sus abdómenes y largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La 'A' indica que el rendimiento de la canal es el más alto posible y la clasificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero (Abbatoir) | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de necrosis hepatopancreática aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% dentro de los 30-35 días de la siembra en estanques de engorda. |

| Fiebre porcina africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN bicatenario de la familia Asfarviridae. |

| Atún blanco (Albacore) | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino (Bacon) | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de vacuno derivada de una raza de vacas de pelaje negro sin cuernos. |

| Mortadela de Bolonia (Bologna) | Es un embutido italiano ahumado hecho de carne, generalmente de gran tamaño y elaborado con cerdo, ternera o vaca. |

| Encefalopatía espongiforme bovina (BSE) | Es un trastorno neurológico progresivo del ganado vacuno que resulta de la infección por un agente transmisible inusual denominado prión. |

| Bratwurst | Se refiere a un tipo de embutido alemán elaborado con cerdo, ternera o vaca. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Falda (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho de la ternera o el vacuno. La falda de vacuno es uno de los nueve cortes primarios del vacuno. |

| Pollo de engorda (Broiler) | Se refiere a cualquier pollo (Gallus domesticus) que se cría específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal para el consumo cárnico del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de pollo (Chicken Tender) | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de corral. |

| Chuck Steak | Se refiere a un corte de carne de vacuno que forma parte del corte primario chuck, una gran sección de carne de la zona del hombro de la vaca. |

| Carne en conserva (Corned Beef) | Se refiere al pecho de vacuno curado en salmuera y hervido, servido típicamente frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo (Drumstick) | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service) |

| Oveja (Ewe) | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete mignon (Fillet Mignon) | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Flank Steak | Es un corte de carne de vacuno tomado del flanco, que se encuentra por delante del cuarto trasero de la vaca. |

| Servicios de alimentación (Foodservice) | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje (Forage) | Se refiere al alimento para animales. |

| Codillo (Foreshank) | Es la parte superior de la pata delantera del ganado vacuno. |

| Salchicha tipo Franks (Franks) | También conocida como frankfurter o Würstchen, es un tipo de embutido muy condimentado y ahumado popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Molleja (Gizzard) | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con granos (Grain-fed beef) | Es la carne de vacuno derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. El ganado alimentado con granos también puede recibir antibióticos y hormonas de crecimiento para engordarse más rápidamente. |

| Carne de vacuno alimentada con pasto (Grass-fed beef) | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón (Ham) | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Carne seca (Jerky) | Es la carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir su deterioro. |

| Carne de vacuno Kobe (Kobe Beef) | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo, en la ciudad de Kobe, Japón. |

| Liverwurst | Es un tipo de embutido alemán elaborado con hígado de vacuno o cerdo. |

| Lomo (Loin) | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela (Mortadella) | Es un embutido italiano grande o fiambre elaborado con cerdo finamente picado o molido tratado con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de vacuno muy condimentada y ahumada, servida típicamente en rodajas finas. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado con carne curada. |

| Plato (Plate) | Se refiere a un corte del cuarto delantero tomado del vientre de la vaca, justo por debajo del corte de costilla. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que ocurre en cerdos que causa fallo reproductivo tardío y neumonía severa en cerdos neonatales. |

| Cortes primarios (Primal cuts) | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado retortable (Retort Packaging) | Es un proceso de envasado aséptico de alimentos en el que los alimentos se introducen en una bolsa o lata metálica, se sellan y luego se calientan a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Round Steak | Se refiere a un bistec de vacuno de la pata trasera de la vaca. |

| Rump Steak | Se refiere a un corte de vacuno derivado de la división entre la pierna y el espinazo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada (Saturated fat) | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Embutido (Sausage) | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se introduce en una tripa. |

| Vieira (Scallop) | Es un molusco comestible con concha acanalada en dos partes. |

| Seitán (Seitan) | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio (Self-service kiosk) | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio completamente sin contacto y sin fricción. |

| Solomillo (Sirloin) | Es un corte de carne de vacuno de la parte inferior y lateral de la espalda de la vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo entero (Tenderloin) | Se refiere a un corte de carne de vacuno que consiste en el músculo del solomillo completo de una vaca. |

| Camarón tigre (Tiger Shrimp) | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa trans (Trans fat) | También llamados ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei (Vannamei shrimp) | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de vacuno wagyu (Wagyu Beef) | Es la carne de vacuno derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne con un alto grado de marmoleado. |

| Zoosanitario (Zoosanitary) | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.