Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica para Iluminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

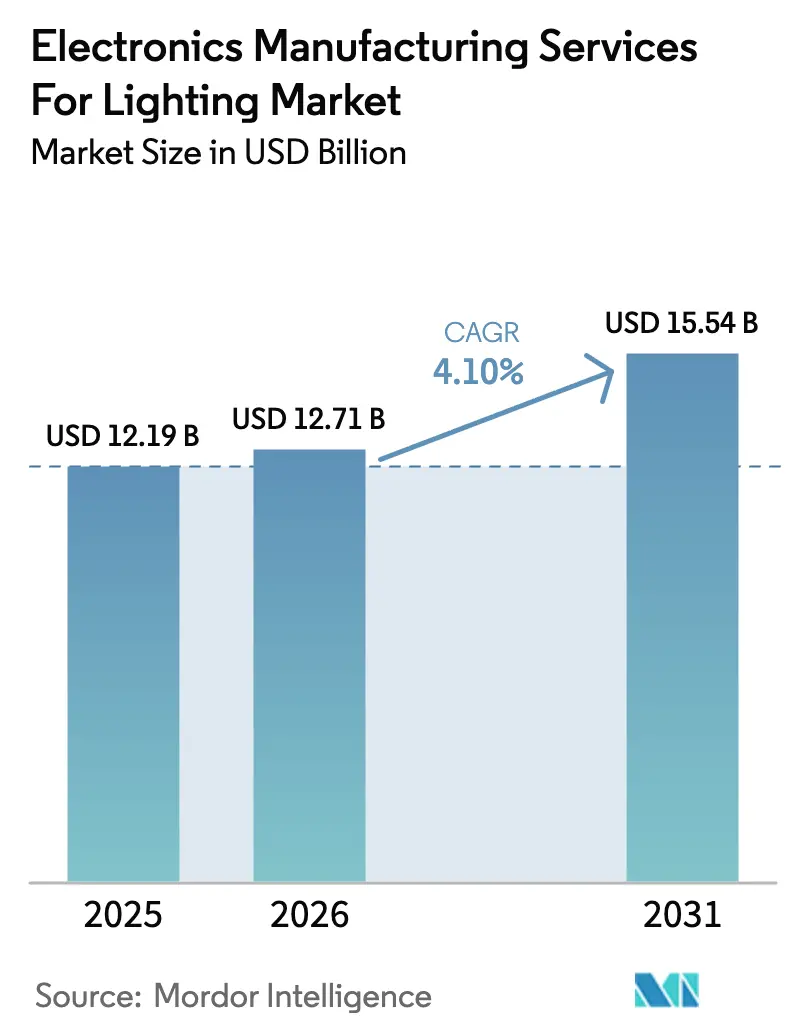

| Tamaño del Mercado (2026) | 12.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

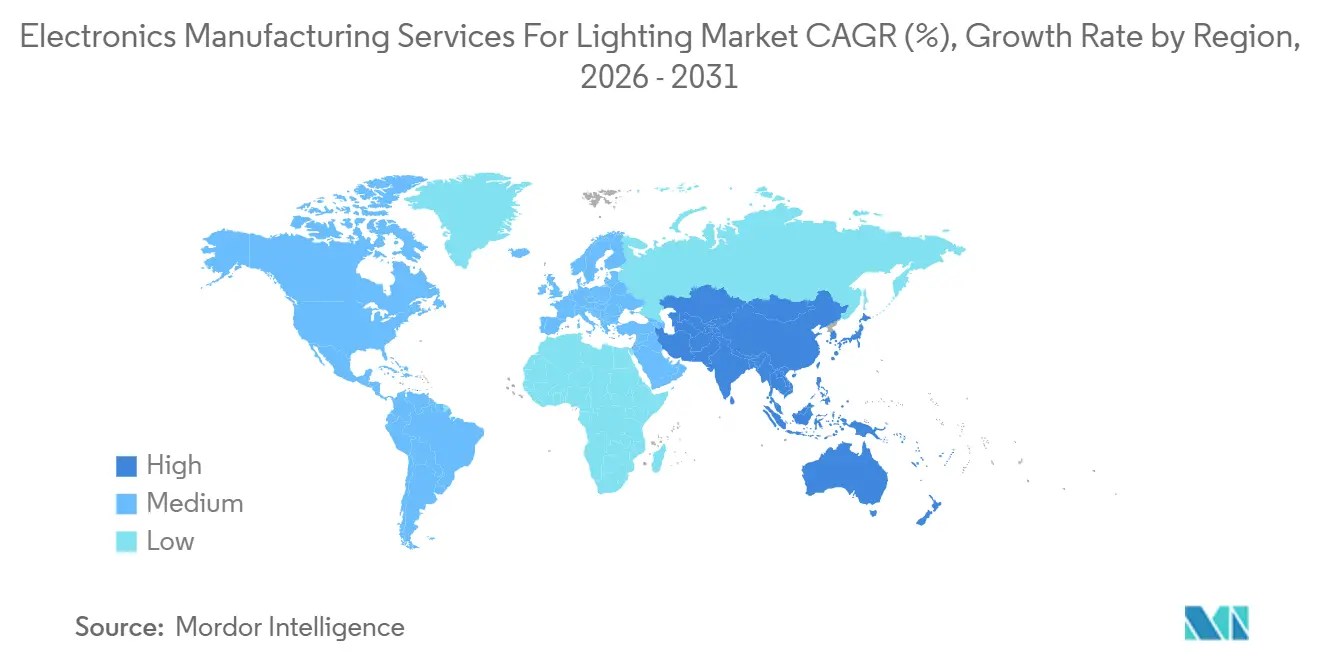

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

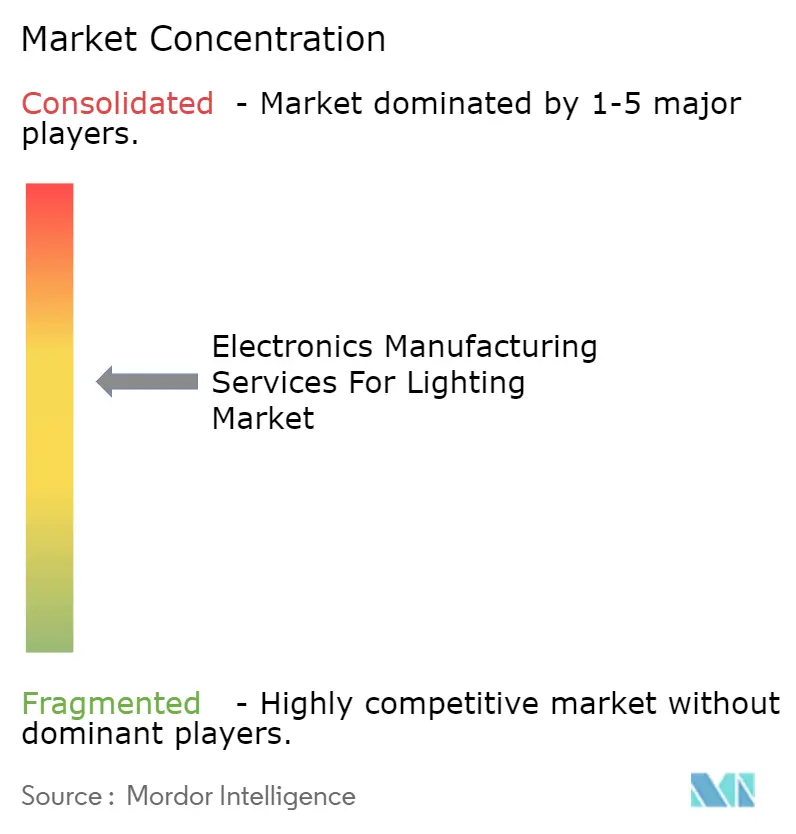

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica para Iluminación por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de manufactura electrónica para iluminación será de USD 12,19 mil millones en 2025, USD 12,71 mil millones en 2026, y alcanzará USD 15,54 mil millones en 2031, creciendo a una CAGR del 4,10% entre 2026 y 2031. El crecimiento del mercado se mantiene estable incluso cuando las marcas de luminarias desinvierten en el ensamblaje interno para liberar capital destinado a software de iluminación inteligente, pruebas de cumplimiento e integración de sensores. La externalización se intensificó tras la publicación en noviembre de 2025 de las especificaciones SSL V6.0 y LUNA V2.0 del DesignLights Consortium, que endurecieron los umbrales de eficacia y exigieron interoperabilidad para sensores integrados, acelerando aún más la demanda de capacidades avanzadas de montaje superficial y ensamblaje de caja. Asia Pacífico continúa siendo el ancla de la base de suministro, apoyada por fabricantes por contrato en China e India que absorben el desbordamiento de la relocalización cercana de marcas norteamericanas y europeas que enfrentan incertidumbre arancelaria. La creciente complejidad de la lista de materiales, la escasez de componentes y las fluctuaciones en los precios de las materias primas comprimen los márgenes; sin embargo, los vientos regulatorios favorables y el cambio hacia luminarias conectadas sustentan el crecimiento de los ingresos por servicios. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores capturan una participación considerable de los ingresos, mientras que los especialistas regionales ganan cuota mediante prototipado, colocalización y ventajas en la velocidad de comercialización.

Conclusiones Clave del Informe

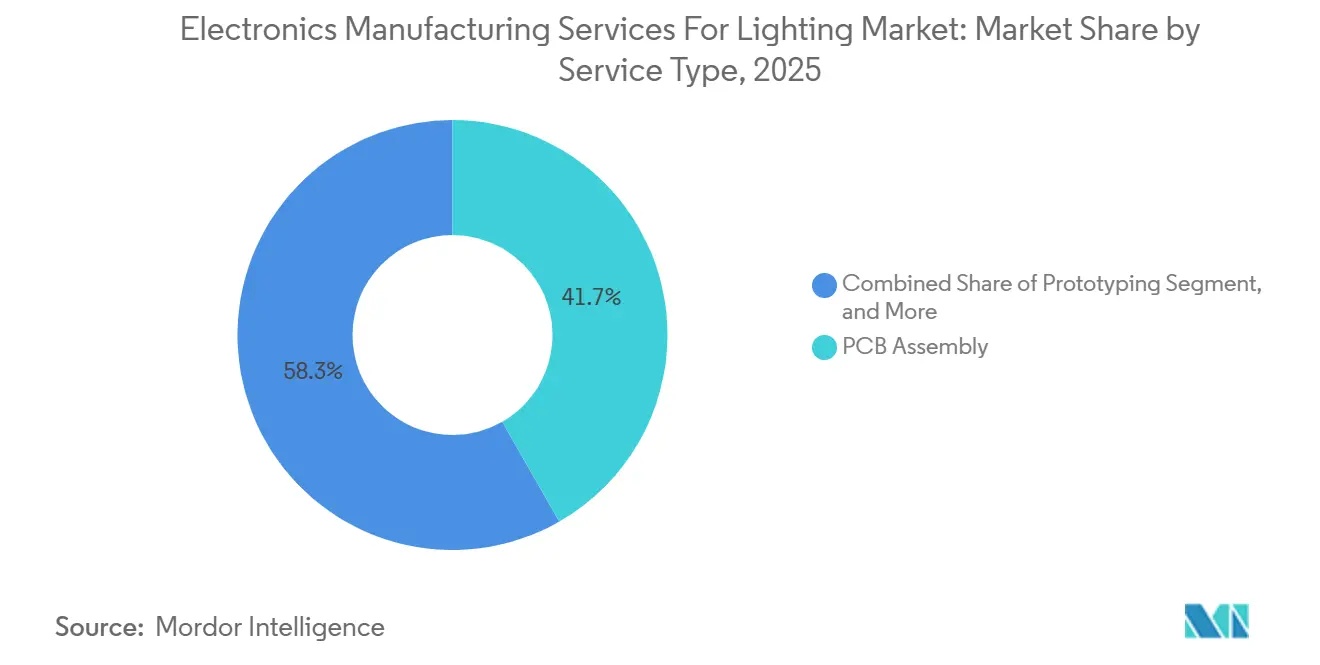

- Por tipo de servicio, el ensamblaje de circuitos impresos (PCB) lideró con el 41,73% de la participación del mercado de servicios de manufactura electrónica para iluminación en 2025. Se prevé que el ensamblaje electromecánico y el ensamblaje de caja se expandan a una CAGR del 5,81% hasta 2031, la más rápida entre los tipos de servicio.

- Por modelo de negocio, la manufactura por contrato mantuvo el 64,46% de los ingresos de 2025, mientras que se proyecta que los modelos híbridos y llave en mano crezcan al 6,03% hasta 2031.

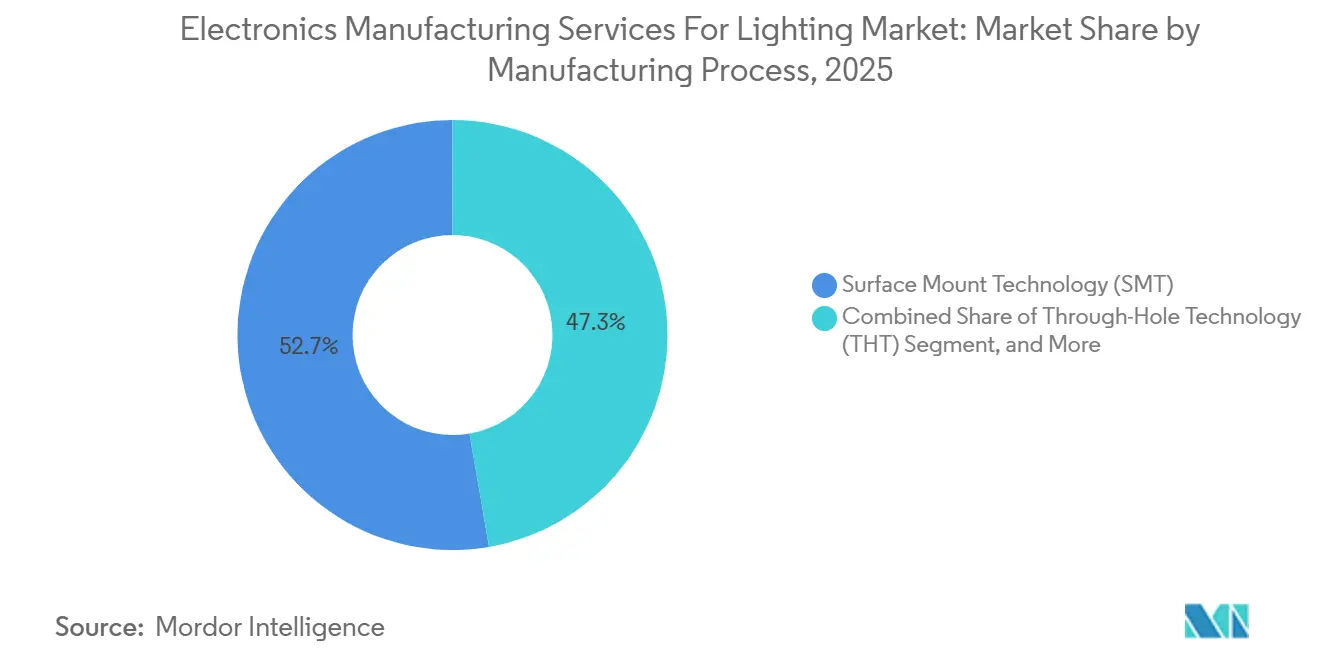

- Por proceso de manufactura, la tecnología de montaje superficial representó el 52,71% de los ingresos de 2025, pero el envasado avanzado y los procesos híbridos avanzan a una CAGR del 5,96%.

- Por geografía, Asia Pacífico concentró el 60,88% de los ingresos de 2025 y se espera que crezca a una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica para Iluminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de LED en iluminación comercial e industrial | +1.2% | Global, con aceleración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la externalización para reducir el CAPEX y el tiempo de comercialización | +1.0% | Global, especialmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| La integración de iluminación inteligente exige electrónica avanzada | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia electrónica de luminarias de alta eficacia | +0.7% | América del Norte y Europa, con movimientos tempranos en Asia Pacífico | Largo plazo (≥ 4 años) |

| PCB de núcleo metálico optimizados térmicamente en luminarias de alto flujo luminoso | +0.5% | Global, concentrado en segmentos industriales y de exteriores | Mediano plazo (2-4 años) |

| Relocalización cercana de capacidad de servicios de manufactura electrónica en México y Europa Central y Oriental para evitar aranceles | +0.6% | América del Norte (México), Europa (Polonia, República Checa, Hungría) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de LED en Iluminación Comercial e Industrial

La tecnología de estado sólido domina ahora las decisiones de modernización, ya que los cálculos del costo total de propiedad favorecen a los LED frente a las fuentes convencionales. El DesignLights Consortium registró un aumento interanual del 18% en las presentaciones de productos calificados para luminarias LED durante 2025, la mayoría con motores de espectro ajustable y sensores integrados.[1]DesignLights Consortium, "Requisitos Técnicos SSL V6.0 y LUNA V2.0," DESIGNLIGHTS.ORG Las marcas que carecen de precisión en la colocación de componentes en paquete 0201 y de capacidades de inspección óptica por debajo de 100 ppm externalizan cada vez más el ensamblaje de PCB y la integración de controladores. Los proveedores que invirtieron en hornos de reflujo con nitrógeno e inspección por rayos X lograron un crecimiento superior al del mercado al dominar las placas de núcleo metálico de alta conductividad térmica. La demanda de servicios de ensamblaje de caja llave en mano también aumenta, ya que combinar electrónica, disipadores de calor, óptica y carcasas con protección contra la penetración en un solo paquete puede reducir los calendarios de lanzamiento entre cuatro y seis semanas.

Aumento de la Externalización para Reducir el CAPEX y el Tiempo de Comercialización

Los fabricantes de luminarias continúan eliminando líneas de ensamblaje heredadas para redirigir capital hacia controles de iluminación basados en la nube y analítica. Una encuesta de IPC publicada en junio de 2025 reveló que el 62% de los fabricantes de electrónica observó una mayor demanda llave en mano, lo que refleja un deseo más amplio de intercambiar activos fijos por costos variables. SSL V6.0 endurece las métricas de mantenimiento del flujo luminoso y parpadeo, lo que requiere cámaras térmicas y laboratorios fotométricos con un costo de entre USD 2 millones y USD 5 millones cada uno, activos que los fabricantes por contrato amortizan entre sus clientes. La externalización también garantiza revisiones de diseño orientado a la fabricabilidad que pueden comprimir los ciclos de prototipado en ocho semanas, una ventaja crítica en los ciclos de especificación estacionales del sector inmobiliario comercial.

La Integración de Iluminación Inteligente Exige Electrónica Avanzada

Las luminarias conectadas ahora integran radios Zigbee, Thread o Matter junto con controladores LED y sensores, multiplicando por cinco el número de componentes y triplicando las capas de PCB. La Connectivity Standards Alliance publicó Matter 1.2 en octubre de 2024, estableciendo la obligatoriedad de interoperabilidad entre los principales ecosistemas.[2]Connectivity Standards Alliance, "Lanzamiento de la Especificación Matter 1.2," CSA-IOT.ORG En consecuencia, los fabricantes por contrato codiseñan distribuciones de antenas, validan el cumplimiento de compatibilidad electromagnética bajo CISPR 15 y actualizan el firmware de forma inalámbrica al final de la línea. Los proveedores de ensamblaje de caja que ofrecen sintonización de radiofrecuencia y puesta en marcha de redes de malla crecen 170 puntos básicos más rápido que el compuesto del mercado. La tendencia es más pronunciada en América del Norte y Europa, donde los códigos de construcción exigen iluminación en red para programas de respuesta a la demanda.

Impulso Regulatorio hacia Electrónica de Luminarias de Alta Eficacia

Los reguladores de América del Norte y Europa elevan las líneas de base mínimas de eficacia y endurecen los límites de potencia en modo de espera, impulsando a las marcas hacia controladores LED de mayor rendimiento. La participación en los grupos de trabajo de IEC 62031 otorga a los fabricantes por contrato visibilidad anticipada, lo que les permite precalificar procesos antes de que entren en vigor las nuevas normas. Las empresas que pueden entregar informes fotométricos y de pruebas térmicas junto con las placas ensambladas se posicionan como socios de cumplimiento y no como meros proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de circuitos integrados y controladores LED | -0.8% | Global, aguda en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Márgenes comprimidos por la volatilidad de los precios de las materias primas | -0.6% | Global, con especial afectación a los fabricantes de Asia Pacífico | Mediano plazo (2-4 años) |

| Elevadas tasas de rechazo por pruebas estrictas de fiabilidad térmica | -0.3% | Global, centrado en segmentos de alto flujo luminoso y exteriores | Mediano plazo (2-4 años) |

| Preocupaciones por la filtración de propiedad intelectual en compromisos de manufactura de diseño original | -0.2% | Global, acentuado en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Circuitos Integrados y Controladores LED

Los plazos de entrega de circuitos integrados de gestión de energía y controladores de corriente constante se mantuvieron entre 16 y 24 semanas durante 2025, el doble de las normas anteriores a 2020. Los controladores de iluminación de nicho compiten con la demanda automotriz por el mismo espacio de fundición analógica, lo que obliga a los fabricantes por contrato a mantener entre 12 y 16 semanas de existencias de seguridad. El capital de trabajo inmovilizado y las interrupciones en los calendarios añaden capas de costo que repercuten en los planes de producción en China, India, México y Estados Unidos.

Márgenes Comprimidos por la Volatilidad de los Precios de las Materias Primas

El cobre cotizó entre USD 8.200 y USD 10.800 por tonelada métrica durante 2025 en la Bolsa de Metales de Londres, una oscilación del 31% que erosionó los contratos de precio fijo.[3]Bolsa de Metales de Londres, "Datos de Precios del Cobre 2025," LME.COM Los costos de los disipadores de calor de aluminio siguieron una trayectoria similar en medio de los picos en los precios de la energía. Solo los proveedores más grandes pueden negociar ajustes trimestrales vinculados a índices; los talleres más pequeños absorben impactos que reducen los márgenes brutos entre 150 y 200 puntos básicos en relación con los niveles anteriores a 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de Caja se Acelera por la Complejidad de la Iluminación Inteligente

El ensamblaje de PCB concentró el 41,73% de los ingresos de 2025, siendo el ancla del mercado de servicios de manufactura electrónica para iluminación. Se proyecta que el tamaño del mercado de servicios de manufactura electrónica para iluminación correspondiente al ensamblaje electromecánico y ensamblaje de caja crezca a una CAGR del 5,81% entre 2026 y 2031, superando la trayectoria general del 4,10%. La mayor integración de radios, sensores y óptica eleva el ensamblaje de caja de opcional a esencial, ya que las marcas buscan socios llave en mano que combinen electrónica con disipadores de calor y carcasas con clasificación IP.

El crecimiento se sustenta en la creciente demanda de servicios de ingeniería que abarcan el diseño orientado a la fabricabilidad, el análisis de compatibilidad electromagnética y la validación de firmware. Los programas de prototipado se benefician de líneas de montaje superficial colocalizadas que acortan los ciclos de iteración, mientras que los servicios logísticos apoyan los envíos configurados a pedido para proyectos de modernización. Los proveedores que ofrecen ensamblaje integral, programación de software y pruebas funcionales en una sola planta pueden reducir los ciclos de lanzamiento en cuatro semanas, un diferenciador clave ante los plazos de SSL V6.0.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Modelos Híbridos y Llave en Mano Ganan Impulso

La manufactura por contrato mantuvo una participación del 64,46% en 2025; sin embargo, se prevé que el tamaño del mercado de servicios de manufactura electrónica para iluminación correspondiente a los compromisos híbridos y llave en mano avance al 6,03% hasta 2031. Las marcas con equipos de ingeniería interna en reducción ahora especifican objetivos de rendimiento y estética, y luego delegan el diseño de circuitos, el abastecimiento y la documentación de cumplimiento a sus socios de manufactura.

Las estrictas métricas de parpadeo y mantenimiento del flujo luminoso de SSL V6.0 hacen atractivas las ofertas llave en mano porque incluyen pruebas en cámara térmica e informes fotométricos en un solo precio. La manufactura de diseño original sigue siendo más pequeña y atrae principalmente a fabricantes de luminarias regionales sin presupuestos de investigación y desarrollo. No obstante, los acuerdos híbridos que equilibran la propiedad de la propiedad intelectual de la marca con la aportación de diseño del fabricante por contrato aseguran aprobaciones más rápidas y mitigan el riesgo de inventario, atrayendo a actores del mercado medio con restricciones de capital.

Por Proceso de Manufactura: El Envasado Avanzado y las Líneas Híbridas Avanzan

La tecnología de montaje superficial representó el 52,71% de los ingresos de 2025, pero el envasado avanzado y los procesos híbridos crecen a una CAGR del 5,96%, ampliando su participación en el mercado de servicios de manufactura electrónica para iluminación junto con la creciente adopción de LED de chip invertido. Los enfoques de nivel de oblea de abanico y de dado embebido reducen la huella del controlador hasta en un 40% al tiempo que mejoran las rutas térmicas, ventajas cruciales para las luminarias empotradas ultradelgadas.

Las líneas híbridas que combinan la colocación de montaje superficial, la soldadura selectiva y el envasado avanzado permiten que cada subconjunto —módulos inalámbricos, convertidores de potencia, placas de sensores— siga un proceso optimizado. El enfoque resulta valioso para luminarias industriales de alto flujo luminoso, donde las monedas de cobre embebidas disipan entre 50 y 100 vatios de calor y requieren inspección por rayos X para detectar vacíos. Los fabricantes por contrato que ofrecen dichas líneas de tecnología mixta ganan programas que los talleres más pequeños de proceso único no pueden calificar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El dominio de Asia Pacífico se debe a los densos ecosistemas de proveedores, las sostenidas ventajas en costos laborales y los incentivos gubernamentales, como el esquema vinculado a la producción de India, que atrajo USD 3 mil millones en inversión electrónica durante 2024. Se espera que el tamaño del mercado de servicios de manufactura electrónica para iluminación en la región crezca al 6,55% hasta 2031, impulsado por los megasitios chinos y los centros de desbordamiento del Sudeste Asiático. La producción electrónica de China de USD 2,8 billones en 2025 proporcionó infraestructura compartida, mientras que Japón y Corea del Sur suministraron cerámicas de alta conductividad térmica y sustratos de nitruro de galio.

América del Norte muestra un patrón de crecimiento dividido. Estados Unidos y Canadá tienen capacidad limitada de montaje superficial debido a los costos laborales, pero la fuerza laboral electrónica de México alcanzó aproximadamente 750.000 personas en 2025, a medida que los proveedores asiáticos abrieron sitios en Guadalajara y Monterrey para evitar aranceles. El tratamiento libre de aranceles bajo el Tratado entre México, Estados Unidos y Canadá fomenta el ensamblaje final al sur de la frontera mientras el diseño permanece al norte.

Europa registró un crecimiento moderado anclado en el ecosistema de ingeniería intensiva de Alemania y en las plantas de Europa Central y Oriental en Polonia, la República Checa y Hungría. Estas ubicaciones ofrecen costos laborales entre un 40% y un 60% más bajos que Europa Occidental, manteniendo al mismo tiempo el acceso libre de aranceles a los mercados de la Unión Europea. La demanda local limitada mantiene a América del Sur, Oriente Medio y África por debajo del 10% de los ingresos globales, aunque los proyectos de ciudades inteligentes del Golfo señalan una oportunidad incipiente.

Panorama Competitivo

El mercado de servicios de manufactura electrónica para iluminación se mantiene moderadamente fragmentado, con Hon Hai, Flex, Jabil, Benchmark Electronics y Sanmina controlando aproximadamente entre el 35% y el 40% de los ingresos globales. La escala genera ventajas de costo unitario del 8% al 12% mediante compras masivas de componentes y amortización de equipos de capital; sin embargo, especialistas de nivel medio como Zollner Elektronik y LACROIX Electronics ganan proyectos que requieren prototipado de entrega rápida y producción en volumen colocalizada.

Los patrones de inversión tecnológica divergen. Los megasitios asiáticos instalan líneas totalmente automatizadas que colocan hasta 100.000 componentes por hora y alcanzan tasas de defectos por debajo de 50 ppm, mientras que los satélites mexicanos y de Europa Central y Oriental priorizan la flexibilidad de configuración a pedido sobre el rendimiento puro. Los gastos de capital de Hon Hai en 2024 totalizaron USD 4.200 millones, incluidos hornos de reflujo con nitrógeno e inspección óptica automatizada para placas de núcleo metálico de alta conductividad térmica.

Estratégicamente, los proveedores compiten por compromisos llave en mano que agrupan diseño, adquisición, ensamblaje y documentación de cumplimiento, creando contratos más largos y márgenes más altos. La relocalización cercana continúa a medida que los operadores asiáticos establecidos construyen en México para atender a clientes norteamericanos con plazos de entrega de dos semanas. Los nuevos participantes indios aprovechan los incentivos gubernamentales para reducir los servicios de ensamblaje de caja intensivos en mano de obra entre un 5% y un 8%, intensificando la presión de precios sobre los proveedores establecidos.

Líderes de la Industria de Servicios de Manufactura Electrónica para Iluminación

Hon Hai Technology Group

Flex Ltd.

Jabil Inc.

Benchmark Electronics

Sanmina Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cree LED lanzó soluciones de ensamblaje de PCB L2 completamente ensambladas para aplicaciones de iluminación interior y exterior, ofreciendo módulos LED llave en mano con controladores integrados y sistemas de gestión térmica que reducen la complejidad de ensamblaje de las marcas de luminarias.

- Diciembre de 2025: Bridgelux y Lumitech ejecutaron un acuerdo de licencia cruzada de patentes que cubre tecnologías de matrices LED de blanco ajustable y RGBW, lo que permite a ambas empresas fabricar y suministrar a los fabricantes por contrato soluciones de mezcla de colores para aplicaciones de iluminación centrada en el ser humano.

- Septiembre de 2025: Jabil anunció una expansión de USD 75 millones en su instalación de Chihuahua, México, para añadir 200.000 pies cuadrados de capacidad de ensamblaje de electrónica industrial y de iluminación, dirigida a clientes norteamericanos que buscan alternativas de relocalización cercana.

- Agosto de 2025: Flex completó una asociación estratégica con una marca de iluminación comercial norteamericana para proporcionar servicios de diseño, ensamblaje y logística llave en mano para una nueva línea de luminarias conectadas habilitadas con Matter.

- Junio de 2025: Sanmina reveló planes para invertir USD 40 millones en equipos de envasado avanzado y sistema en paquete en sus instalaciones asiáticas para apoyar a los clientes que hacen la transición hacia controladores LED ultradelgados y módulos de potencia integrados.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica para Iluminación

El Informe del Mercado de Servicios de Manufactura Electrónica para Iluminación está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico y Ensamblaje de Caja, Prototipado y Otros Tipos de Servicios de Manufactura Electrónica, Servicios de Ingeniería, Implementación de Pruebas y Desarrollo, Servicios Logísticos y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original y Modelos Híbridos o Llave en Mano), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante y Envasado Avanzado o Procesos Híbridos) y Geografía (América del Norte que incluye Estados Unidos, Canadá y México, América del Sur, Europa que incluye Alemania, Reino Unido y Resto de Europa, Asia Pacífico que incluye China, Japón, Corea del Sur, India, Sudeste Asiático y Resto de Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD.

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Caja | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato |

| Manufactura de Diseño Original |

| Modelos Híbridos / Llave en Mano / Otros Modelos de Negocio |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Envasado Avanzado / Procesos Híbridos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | |

| África |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Caja | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato | |

| Manufactura de Diseño Original | ||

| Modelos Híbridos / Llave en Mano / Otros Modelos de Negocio | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Envasado Avanzado / Procesos Híbridos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de servicios de manufactura electrónica para iluminación en 2026 y su cifra proyectada para 2031?

El mercado se situó en USD 12,71 mil millones en 2026 y se proyecta que alcance USD 15,54 mil millones en 2031.

¿Qué tipo de servicio tiene el pronóstico de crecimiento más rápido hasta 2031?

Se espera que el ensamblaje electromecánico y el ensamblaje de caja se expandan a una CAGR del 5,81%, superando a todas las demás categorías de servicio.

¿Por qué los modelos de negocio híbridos y llave en mano están ganando tracción?

Las normas más estrictas de SSL V6.0 y la reducción de los equipos de ingeniería interna impulsan a las marcas hacia socios que gestionan el diseño, el abastecimiento, el ensamblaje y el cumplimiento en un solo paquete.

¿Qué región geográfica concentra la mayor participación de los ingresos de servicios de manufactura electrónica para iluminación?

Asia Pacífico representó el 60,88% de los ingresos globales en 2025 y se espera que siga siendo la región dominante hasta 2031.

¿Qué empresas lideran el panorama competitivo?

Hon Hai, Flex, Jabil, Benchmark Electronics y Sanmina capturan colectivamente aproximadamente entre el 35% y el 40% de los ingresos globales, mientras que los especialistas regionales satisfacen requisitos de nicho.

Última actualización de la página el: