Tamaño y Participación del Mercado de Fabricación Aditiva de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

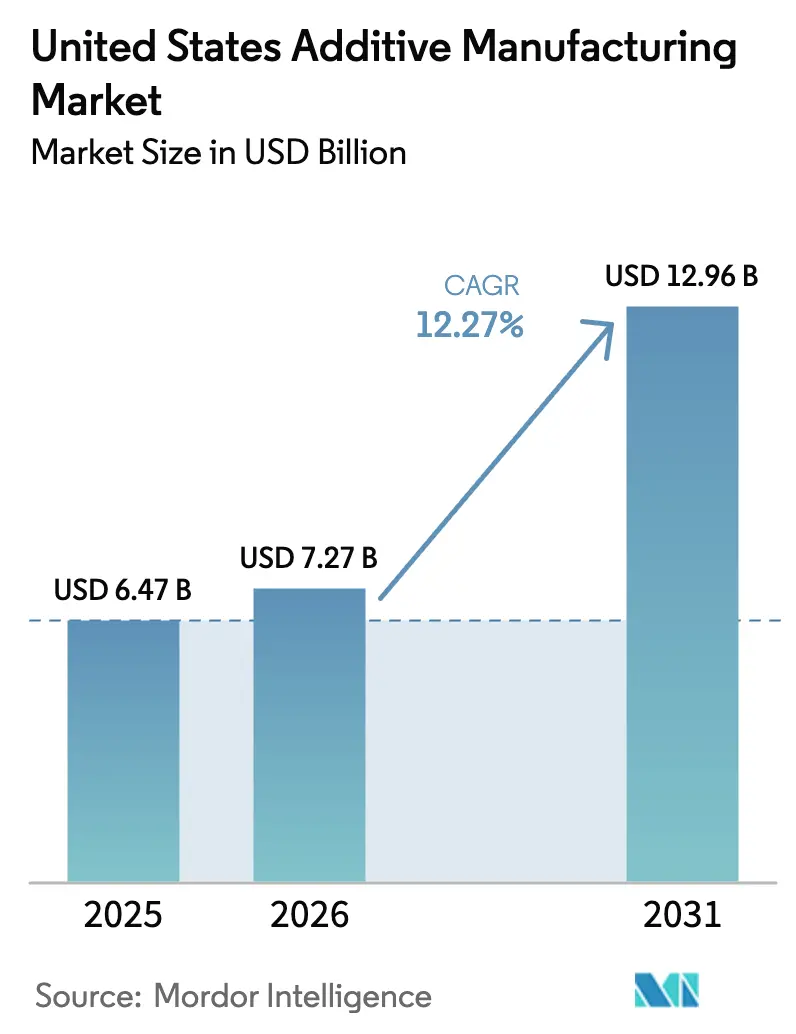

| Tamaño del mercado en el año base (2025) | 6.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Aditiva de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación aditiva de los Estados Unidos crezca de USD 6,47 mil millones en 2025 a USD 7,27 mil millones en 2026 y se prevé que alcance USD 12,96 mil millones en 2031 a una CAGR del 12,27% durante 2026-2031. Las oportunidades de reducción de peso en el sector aeroespacial, la producción en sitio para depósitos de defensa y los implantes específicos para pacientes en ortopedia están trasladando la tecnología de la creación de prototipos a la producción certificada de uso final. Los incentivos federales, como los créditos de la Sección 48D de la Ley de Reducción de la Inflación, recompensan la inversión doméstica en manufactura avanzada, mientras que las asignaciones presupuestarias del Departamento de Defensa (DoD) crean señales de demanda a largo plazo para plataformas militares.[1]Servicio de Impuestos Internos, "26 CFR 1.48D-1 — Crédito de Inversión en Manufactura Avanzada Determinado," ecfr.gov La integración vertical a través de fusiones —más visiblemente la adquisición de Desktop Metal y Markforged por parte de Nano Dimension en 2025— fortalece las capacidades multimaterial y aumenta la escala. Sin embargo, los costos de calificación superiores a USD 600.000 por pieza y el polvo de aleación de níquel a USD 120/kg frenan la adopción en sectores regulados.

Conclusiones Clave del Informe

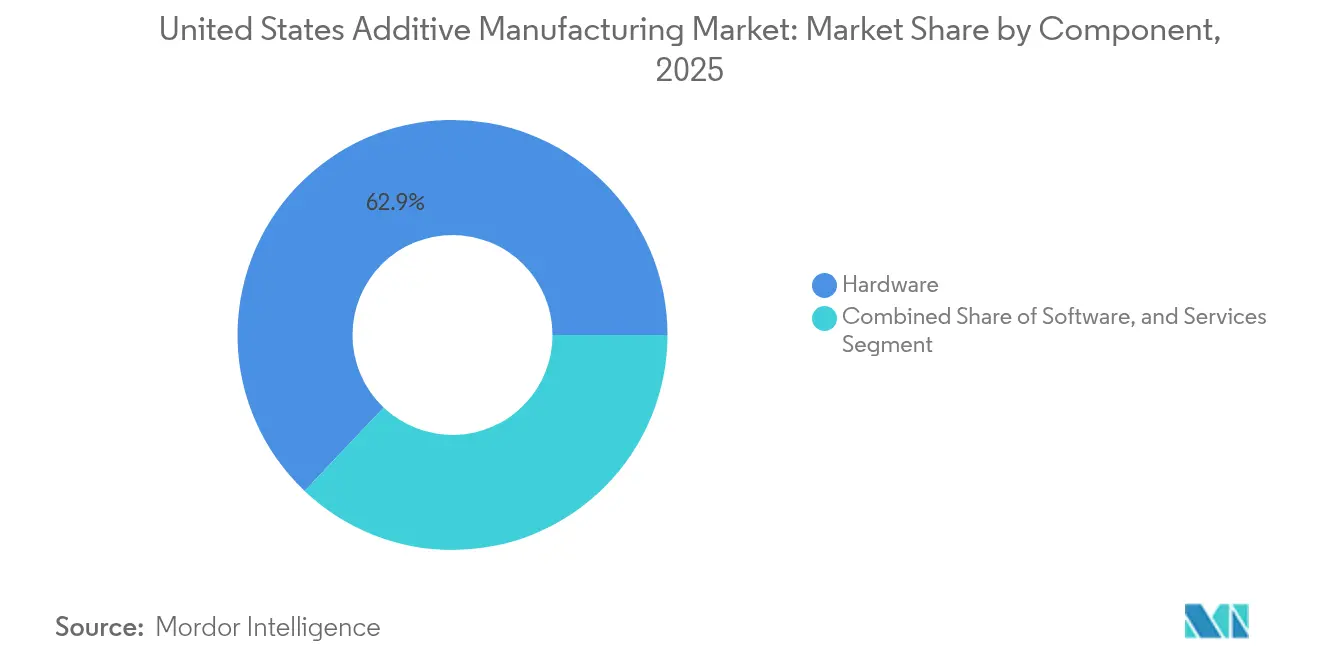

- Por componente, el hardware lideró con el 62,92% de la participación del mercado de fabricación aditiva de los Estados Unidos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 14,02% hasta 2031.

- Por material, los polímeros capturaron el 48,75% de la participación del tamaño del mercado de fabricación aditiva de los Estados Unidos en 2025; se prevé que los metales crezcan a una CAGR del 15,12% hasta 2031.

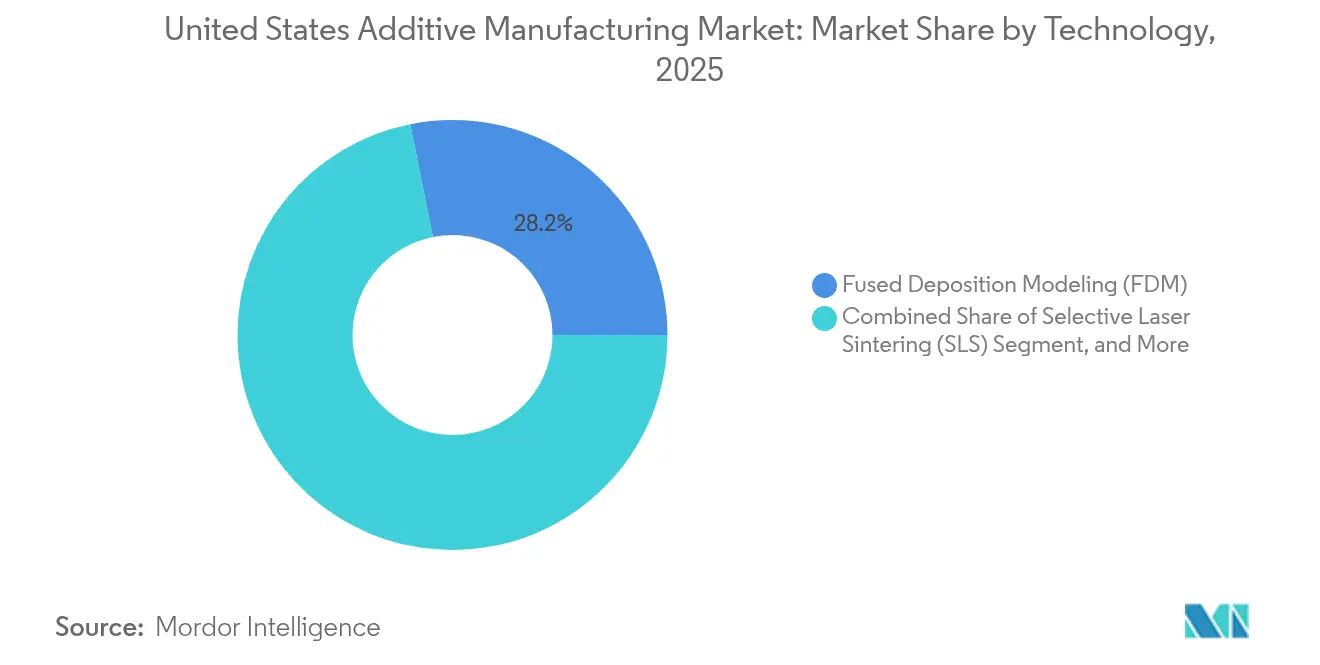

- Por tecnología, el modelado por deposición fundida comandó el 28,15% de la participación del mercado de fabricación aditiva de los Estados Unidos en 2025, mientras que la impresión por inyección de aglutinante está preparada para un crecimiento de CAGR del 15,82%.

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo el 30,95% de la participación del mercado de fabricación aditiva de los Estados Unidos en 2025, mientras que las aplicaciones médicas y dentales avanzan a una CAGR del 13,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación Aditiva de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Calificación de la FAA para piezas de vuelo impresas en 3D | +2.1% | Nacional, centros aeroespaciales | Mediano plazo (2-4 años) |

| Hoja de ruta de fabricación aditiva del DoD | +1.8% | Nacional, depósitos militares | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales de ortopedia hacia titanio poroso | +1.4% | Nacional, clústeres de dispositivos médicos | Mediano plazo (2-4 años) |

| Repuestos WAAM para petróleo y gas | +0.9% | Regional, corredores energéticos | Largo plazo (≥ 4 años) |

| Utillaje para semiconductores con enfriamiento mediante fabricación aditiva | +0.7% | Regional, estados de fabricación de chips | Corto plazo (≤ 2 años) |

| Créditos §48D de la Ley de Reducción de la Inflación para relocalización | +0.5% | Nacional, zonas de inversión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Calificación de la Administración Federal de Aviación Acelera la Adopción en el Sector Aeroespacial

La Administración Federal de Aviación modernizó su vía de aeronavegabilidad especial en 2024, brindando a los fabricantes de equipos originales una ruta clara para certificar hardware de vuelo impreso en 3D.[2] La boquilla de combustible del motor LEAP de GE Additive logró una reducción de peso del 25% y eliminó 18 piezas, validando el caso económico para los diseños consolidados. Boeing y Airbus operan ahora centros de fabricación aditiva internos para asegurar cadenas de suministro críticas. El trabajo conjunto de normalización de ASTM con la Administración Federal de Aviación respalda métricas de calidad unificadas, impulsando el mercado de fabricación aditiva de los Estados Unidos hacia aplicaciones de estructura primaria. A medida que crece la demanda de los fabricantes de aeronaves, los proveedores de equipos compiten en rendimiento multilaser y monitoreo en tiempo real del baño de fusión.

El Sector Ortopédico se Transforma Mediante la Fabricación Específica para el Paciente

La fusión selectiva por láser permite implantes de celosía que replican la anisotropía ósea, mitigando el blindaje de tensiones en pacientes más jóvenes.[2]Administración Federal de Aviación, "Modernización de la Certificación de Aeronavegabilidad Especial," federalregister.gov Las revisiones de la Administración de Alimentos y Medicamentos que alinean el Reglamento del Sistema de Calidad con la norma ISO 13485:2016 entran en vigor en febrero de 2026, agilizando la aprobación de dispositivos personalizados.[3]BioMed, "Estructuras de Celosía Personalizadas Diseñadas para Imitar las Propiedades Anisotrópicas Óseas de los Pacientes," mdpi.com Los plazos de entrega se reducen de ocho semanas a dos, y los cirujanos reportan tiempos operatorios más cortos cuando los modelos adaptados al paciente guían la planificación preoperatoria. A medida que se acumulan los datos de resultados, las aseguradoras consideran el reembolso basado en valor, eliminando barreras para el uso rutinario. Estas dinámicas posicionan los implantes médicos como un motor de crecimiento de dos dígitos dentro del mercado de fabricación aditiva de los Estados Unidos.

La Infraestructura de Petróleo y Gas Adopta WAAM de Gran Formato

La fabricación aditiva por arco de alambre (WAAM) produce ahora válvulas de tuberías y carcasas de bombas a escala métrica bajo demanda, eliminando fundiciones de largo plazo de entrega.[4]Journal of Manufacturing and Materials Processing, "Modelado Termomecánico de Componentes WAAM a Gran Escala," mdpi.com Los operadores reducen el desperdicio de material hasta en un 90% y disminuyen el tiempo de inactividad en instalaciones remotas. El menor perfil energético de WAAM en comparación con la fundición en troquel se alinea con los objetivos corporativos de descarbonización. Los centros de producción regionales crean resiliencia distribuida, y los ajustes de diseño para la eficiencia del flujo se implementan sin necesidad de nuevas herramientas. Estas ganancias operativas amplían el rendimiento de metales en el mercado de fabricación aditiva de los Estados Unidos.

La Hoja de Ruta del Departamento de Defensa Impulsa la Adopción Militar Sistemática

La hoja de ruta 2024-2030 del DoD integra la fabricación aditiva en cada rama de las fuerzas armadas, alineando USD 10,4 mil millones en fondos de I+D, pruebas y evaluación del año fiscal 2025 hacia componentes de manufactura avanzada. Los Centros de Preparación de Flotas ya imprimen utillaje y piezas de repuesto, mientras que el Ejército despliega impresoras en contenedores para reparaciones a nivel de depósito. Las especificaciones de materiales estandarizadas a través de ASTM garantizan la interoperabilidad, permitiendo que las lecciones aprendidas en defensa se trasladen al sector aeroespacial comercial. La demanda a largo plazo resultante consolida las actualizaciones de hardware, impulsando el mercado de fabricación aditiva de los Estados Unidos en todas las clases de volumen de construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de calificación > USD 600k/pieza | -1.9% | Nacional, aeroespacial y médico | Mediano plazo (2-4 años) |

| Volatilidad del precio del polvo (aleaciones de Ni hasta USD 120/kg) | -1.2% | Nacional, oficinas de servicios de metales | Corto plazo (≤ 2 años) |

| Datos limitados de Tipo III y IV de ASTM | -0.8% | Nacional, toda la fabricación aditiva en metal | Largo plazo (≥ 4 años) |

| Escasez de operadores calificados | -0.7% | Nacional, regiones de manufactura avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Calificación Crean Cuellos de Botella Regulatorios

La certificación pieza por pieza en los sectores aeroespacial y médico puede superar los USD 600.000, disuadiendo a las pymes de participar en programas de alto margen. Las extensas pruebas de fatiga, la tomografía computarizada y el control estadístico de procesos alargan el tiempo de comercialización. El proyecto Delta Qualification de America Makes, con USD 3,2 millones, aplica la predicción de propiedades mediante aprendizaje automático para reducir los ciclos de prueba, pero los organismos reguladores siguen siendo cautelosos. Los grandes fabricantes de equipos originales absorben el gasto y amplían sus ventajas competitivas. Hasta que maduren los protocolos simplificados, esta barrera modera el crecimiento en el mercado de fabricación aditiva de los Estados Unidos.

La Volatilidad del Precio de las Materias Primas Presiona la Economía de las Oficinas de Servicios

El polvo de aleación de níquel se disparó a USD 120/kg en 2024 en medio de perturbaciones geopolíticas, elevando el costo de materias primas al 40-60% del precio de la pieza. Las incertidumbres en el suministro de titanio agravan el riesgo. Las oficinas de servicios tienen dificultades para cotizar contratos a largo plazo, lo que frena las inversiones en capacidad. Algunas empresas invierten en reciclaje de polvo en circuito cerrado, mientras que otras pivotan hacia los polímeros. Las fluctuaciones de precios, por tanto, suprimen los márgenes a corto plazo en todo el mercado de fabricación aditiva de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Fortaleza del Hardware se Encuentra con el Impulso de la Producción Externalizada

El hardware capturó el 62,92% del mercado de fabricación aditiva de los Estados Unidos en 2025, subrayando la intensidad de capital de las impresoras industriales que ahora cuentan con láseres de varios kilovatios y manejo automatizado de polvo. Stratasys obtuvo USD 120 millones de Fortissimo Capital en febrero de 2025 para expandir las plataformas F3300 de alto rendimiento. Sin embargo, el segmento de servicios crece un 14,02% anual a medida que las empresas externalizan la producción para evitar costos de depreciación y mantenimiento. El modelo de contrato integral de Protolabs ejemplifica este cambio.

Los ingresos por software escalan con las instalaciones de máquinas; EOS y 1000 Kelvin introdujeron AMAIZE, un copiloto de inteligencia artificial que reduce la iteración de parámetros de construcción en un 80%. Las herramientas de inspección integran análisis de tomografía computarizada para acelerar los ciclos de calificación. A medida que los equipos se vuelven modulares, el software basado en suscripción y los servicios de mantenimiento preventivo ganan terreno, reequilibrando gradualmente los ingresos hacia flujos recurrentes. Esta combinación de ventas de capital y servicios de alto margen sostendrá el mercado de fabricación aditiva de los Estados Unidos hasta 2031.

Por Material: Los Polímeros se Estabilizan, los Metales se Aceleran

Los polímeros mantuvieron una participación del 48,75% en 2025 gracias a la madura demanda de creación de prototipos, mientras que los metales se expandirán a una CAGR del 15,12% a medida que más componentes críticos para el vuelo y la energía entren en producción en serie. Las aleaciones de titanio dominan el sector aeroespacial; el acero inoxidable e Inconel sirven a las secciones calientes de turbinas en la generación de energía. Se prevé que el tamaño del mercado de fabricación aditiva de los Estados Unidos para implantes metálicos solo alcance USD 2,17 mil millones en 2031, respaldado por las vías de aprobación de la Administración de Alimentos y Medicamentos alineadas con ISO.

Las materias primas compuestas y los termoestables de alto rendimiento abren nuevas oportunidades en el motorsport y la defensa. La impresión cerámica sigue siendo un nicho pero estratégica para los escudos térmicos hipersónicos. Los proveedores de polvo se alinean con los grupos de trabajo ASTM F42 para estandarizar los datos mecánicos de Tipo III y IV, un requisito previo para la certificación estructural. A medida que maduran las bases de datos, la diversificación de materiales impulsará una aceptación más amplia en todo el mercado de fabricación aditiva de los Estados Unidos.

Por Tecnología: El Dominio del Modelado por Deposición Fundida se Enfrenta al Auge de la Inyección de Aglutinante

El modelado por deposición fundida lideró con una participación de ingresos del 28,15% en 2025 debido a su bajo costo de entrada y su amplia cartera de polímeros. Stratasys envió más de 30 máquinas F3300 a usuarios aeroespaciales y de defensa para utillaje y accesorios, citando tiempos de construcción un 25% más rápidos. La inyección de aglutinante, proyectada a una CAGR del 15,82%, permite la producción en masa de insertos de utillaje de acero y intercambiadores de calor de cobre sin fusión por láser, reduciendo el consumo de energía por pieza a la mitad. Las plataformas SLM 500 de cuatro láseres y SLM 800 de ocho láseres de Nikon SLM Solutions ilustran la carrera de rendimiento en metales de lecho de polvo.

Las máquinas híbridas integran el acabado sustractivo para cumplir con las tolerancias aeroespaciales en una sola configuración. La detección acústica en tiempo real y la termografía por capas mejoran la estabilidad del proceso, un factor crítico a medida que el mercado de fabricación aditiva de los Estados Unidos transita hacia fábricas sin operadores.

Por Industria de Usuario Final: Escala Aeroespacial, Velocidad Médica

El sector aeroespacial y de defensa contribuyó con el 30,95% de los ingresos en 2025, aprovechando las piezas de titanio certificadas para ahorrar combustible y ampliar el alcance. Relativity Space realizó famosamente pruebas de vuelo de una etapa de cohete impresa en 3D, demostrando la viabilidad estructural para entornos extremos. Los volúmenes médicos y dentales, que crecen a una CAGR del 13,05%, capitalizan los flujos de trabajo digitales alineados con la Administración de Alimentos y Medicamentos que entregan implantes adaptados al paciente en días. Los fabricantes de equipos originales de ortopedia reportaron una reducción del 18% en las cirugías de revisión cuando el titanio poroso mejoró la osteointegración.

El aligeramiento automotriz, la localización de piezas de repuesto para petróleo y gas, y el utillaje para semiconductores diversifican aún más la demanda. Los institutos de educación e investigación integran planes de estudio de fabricación aditiva para cerrar la brecha de mano de obra calificada, reforzando el canal de talento esencial para escalar el mercado de fabricación aditiva de los Estados Unidos.

Análisis Geográfico

Los clústeres regionales reflejan las fortalezas manufactureras heredadas. Washington y California albergan gigantes aeroespaciales, apoyando densas redes de impresoras para la calificación de hardware de vuelo. Los estados del sureste atraen inversión en nuevas instalaciones a través de políticas de derecho al trabajo y acceso a instalaciones militares, alineándose con la estrategia de manufactura avanzada distribuida de la Armada. El Medio Oeste sigue siendo fundamental para el utillaje automotriz y la creación de prototipos en polímeros, mientras que los corredores energéticos de la Costa del Golfo lideran la adopción de WAAM para repuestos de tuberías.

Los incentivos federales basados en ubicación dirigen los proyectos de utillaje para semiconductores hacia Arizona, Texas y Nueva York bajo la Ley CHIPS, estimulando la demanda de accesorios con enfriamiento conforme. Carolina del Norte aseguró un instituto Manufacturing USA de USD 285 millones centrado en gemelos digitales, anclando la I+D en fabricación aditiva en la Costa Este de EE. UU. Los programas de formación de la fuerza laboral, como la asociación del IACMI con el DoD, priorizan las habilidades de impresión de compuestos y matrices metálicas en Tennessee y Ohio.

La resiliencia de la cadena de suministro influye en las decisiones de ubicación. Las iniciativas domésticas de titanio mitigan el riesgo de materias primas rusas, mientras que las empresas emergentes de reciclaje de polvo se coubican cerca de las oficinas de servicios para reducir la logística. El Centro de Excelencia en Normalización de ASTM, con USD 15 millones, establece un centro nacional para la armonización de datos, pero distribuye proyectos piloto en universidades, garantizando que los beneficios se acumulen a nivel nacional. En conjunto, la especialización regional combinada con la coordinación federal sustenta la expansión equilibrada del mercado de fabricación aditiva de los Estados Unidos.

Panorama Competitivo

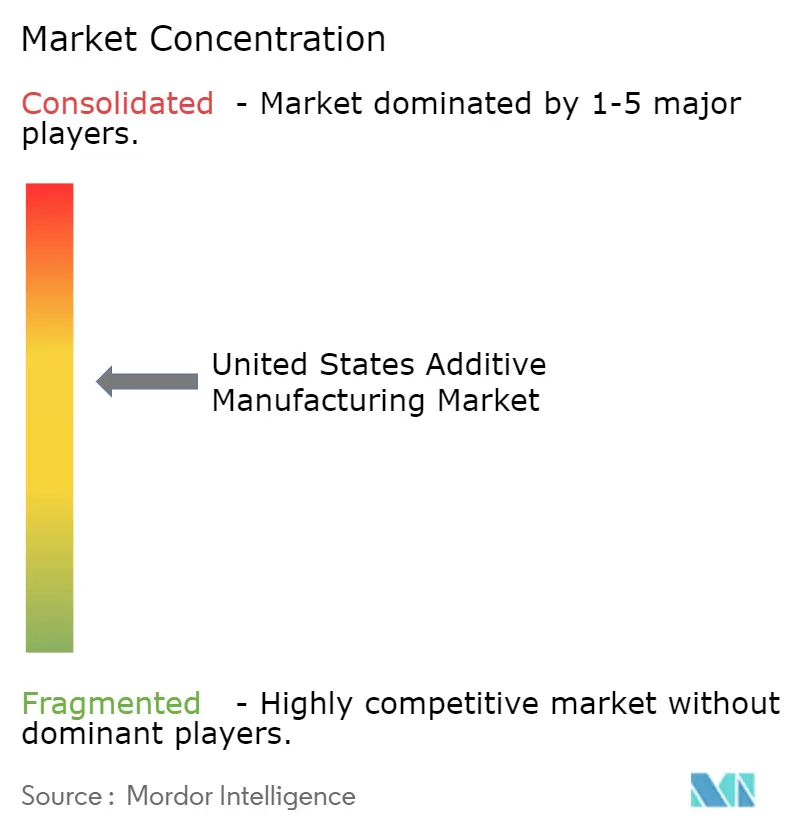

La estructura del mercado sigue siendo fragmentada, aunque la consolidación se está acelerando. Las dos adquisiciones de Nano Dimension en 2025 crean una cartera que abarca electrónica, metales y compuestos, mejorando el potencial de venta cruzada a los principales contratistas aeroespaciales. Stratasys, con los fondos de Fortissimo Capital, apunta al crecimiento inorgánico para extender el liderazgo en polímeros hacia los dominios de metales compuestos y de gran formato. EOS se centra en el control de procesos impulsado por inteligencia artificial, ofreciendo software por suscripción que consolida ingresos recurrentes.

Las oficinas de servicios se diferencian por material y sector vertical. Mears Machine operó su tercera Velo3D Sapphire XC para asegurar contratos de aluminio para defensa, mientras que i3D MFG encargó 12 impresoras EOS M 400-4 para escalar la producción de acero inoxidable para clientes de generación de energía. Las apuestas de propiedad intelectual aumentan a medida que las empresas patentan el monitoreo en proceso y la deposición de fibra de carbono. Las credenciales de sostenibilidad, como el reconocimiento de AMGTA a Stratasys, influyen cada vez más en la selección de clientes.

La intensidad competitiva varía según el nicho: la creación de prototipos en polímeros de alto volumen experimenta compresión de precios, mientras que las piezas de vuelo metálicas certificadas obtienen márgenes premium. Los cinco principales proveedores controlaron aproximadamente el 52% de los ingresos por hardware en 2024, lo que sugiere espacio tanto para la consolidación como para la entrada de especialistas. A medida que la automatización reduce la mano de obra por unidad, las ventajas de escala se ampliarán, dando forma a la trayectoria futura del mercado de fabricación aditiva de los Estados Unidos.

Líderes de la Industria de Fabricación Aditiva de los Estados Unidos

3D Systems Corporation

General Electric Company (GE Additive)

Nikon SLM

Ricoh USA Inc.

EOS GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nano Dimension completó su adquisición de Markforged, integrando sistemas de compuestos y metales.

- Abril de 2025: Nano Dimension finalizó su adquisición de Desktop Metal, ampliando las capacidades de producción en volumen.

- Febrero de 2025: Stratasys recibió una inversión de capital de USD 120 millones de Fortissimo Capital para financiar adquisiciones.

- Febrero de 2025: Formlabs adquirió Micronics para acelerar la accesibilidad de la sinterización selectiva por láser.

- Febrero de 2025: ASTM International obtuvo USD 2,1 millones del DoD para investigar el reciclaje sostenible de materiales en procesos de fabricación aditiva.

Alcance del Informe del Mercado de Fabricación Aditiva de los Estados Unidos

A diferencia de los métodos sustractivos tradicionales que eliminan material de un bloque sólido, la fabricación aditiva construye objetos tridimensionales añadiendo material capa por capa. El estudio rastrea los ingresos acumulados a través de la venta de componentes de fabricación aditiva en el mercado de EE. UU. por parte de diversos actores. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El mercado de fabricación aditiva de EE. UU. está segmentado por componente (hardware [impresora 3D de escritorio e impresora 3D industrial], software [software de diseño, software de inspección, software de impresión y software de escaneo] y servicios), material (polímero, metal y cerámica), tecnología (estereolitografía, sinterización selectiva por láser, modelado por deposición fundida, sinterización directa por láser de metales, impresora de inyección de aglutinante y otras tecnologías) y sector de usuario final (automotriz, aeroespacial y defensa, atención médica, electrónica de consumo, energía y potencia, moda y joyería, odontología y otros sectores de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Impresoras 3D de Escritorio |

| Impresoras 3D Industriales | |

| Software | Software de Diseño |

| Software de Inspección/Metrología | |

| Software de Impresión/Preparación de Construcción | |

| Software de Escaneo e Ingeniería Inversa | |

| Servicios |

| Polímeros |

| Metales |

| Cerámicas |

| Compuestos y Termoestables de Alto Rendimiento |

| Estereolitografía (SLA) |

| Sinterización Selectiva por Láser (SLS) |

| Modelado por Deposición Fundida (FDM) |

| Sinterización Directa por Láser de Metales (DMLS) |

| Inyección de Aglutinante |

| Fusión por Haz de Electrones (EBM) |

| Inyección de Material |

| Aeroespacial y Defensa |

| Automotriz y Motorsports |

| Médico y Dental |

| Electrónica de Consumo y Dispositivos IoT |

| Petróleo, Gas y Generación de Energía |

| Moda, Joyería y Bienes de Lujo |

| Maquinaria Industrial y Utillaje |

| Construcción y Arquitectura |

| Institutos de Educación e Investigación |

| Por Componente | Hardware | Impresoras 3D de Escritorio |

| Impresoras 3D Industriales | ||

| Software | Software de Diseño | |

| Software de Inspección/Metrología | ||

| Software de Impresión/Preparación de Construcción | ||

| Software de Escaneo e Ingeniería Inversa | ||

| Servicios | ||

| Por Material | Polímeros | |

| Metales | ||

| Cerámicas | ||

| Compuestos y Termoestables de Alto Rendimiento | ||

| Por Tecnología | Estereolitografía (SLA) | |

| Sinterización Selectiva por Láser (SLS) | ||

| Modelado por Deposición Fundida (FDM) | ||

| Sinterización Directa por Láser de Metales (DMLS) | ||

| Inyección de Aglutinante | ||

| Fusión por Haz de Electrones (EBM) | ||

| Inyección de Material | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz y Motorsports | ||

| Médico y Dental | ||

| Electrónica de Consumo y Dispositivos IoT | ||

| Petróleo, Gas y Generación de Energía | ||

| Moda, Joyería y Bienes de Lujo | ||

| Maquinaria Industrial y Utillaje | ||

| Construcción y Arquitectura | ||

| Institutos de Educación e Investigación | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fabricación aditiva de los Estados Unidos?

El mercado está valorado en USD 7,27 mil millones en 2026 y se proyecta que alcance USD 12,96 mil millones en 2031 a una CAGR del 12,27%.

¿Qué segmento de componentes crece más rápido en el mercado de fabricación aditiva de los Estados Unidos?

Los servicios se expanden a una CAGR del 14,02% porque las empresas prefieren la externalización para evitar el costo de capital del equipo.

¿Por qué los metales están ganando terreno en comparación con los polímeros?

Las aplicaciones de metales certificados en implantes aeroespaciales, energéticos y médicos crecen un 15,12% anualmente a medida que maduran los marcos de calificación y las impresoras multilaser aumentan el rendimiento.

¿Cómo influyen las políticas federales en el crecimiento regional?

Los incentivos de la Ley CHIPS y la Ley de Reducción de la Inflación canalizan la inversión en fabricación aditiva hacia zonas designadas de semiconductores y manufactura avanzada, estimulando el desarrollo de clústeres en estados como Arizona y Carolina del Norte.

¿Cuál es la principal barrera para una adopción más amplia en industrias reguladas?

Los costos de calificación superiores a USD 600.000 por pieza y los extensos requisitos de documentación ralentizan la aceptación del primer artículo, particularmente para las pymes.

¿Cómo evolucionará el panorama competitivo hasta 2031?

Se espera que las fusiones continuas, el control de calidad integrado con inteligencia artificial y las plataformas de fabricación híbrida impulsen la consolidación, empujando la concentración del mercado hacia puntuaciones más altas, al tiempo que dejan espacio para innovadores especializados.

Última actualización de la página el: