Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica para Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

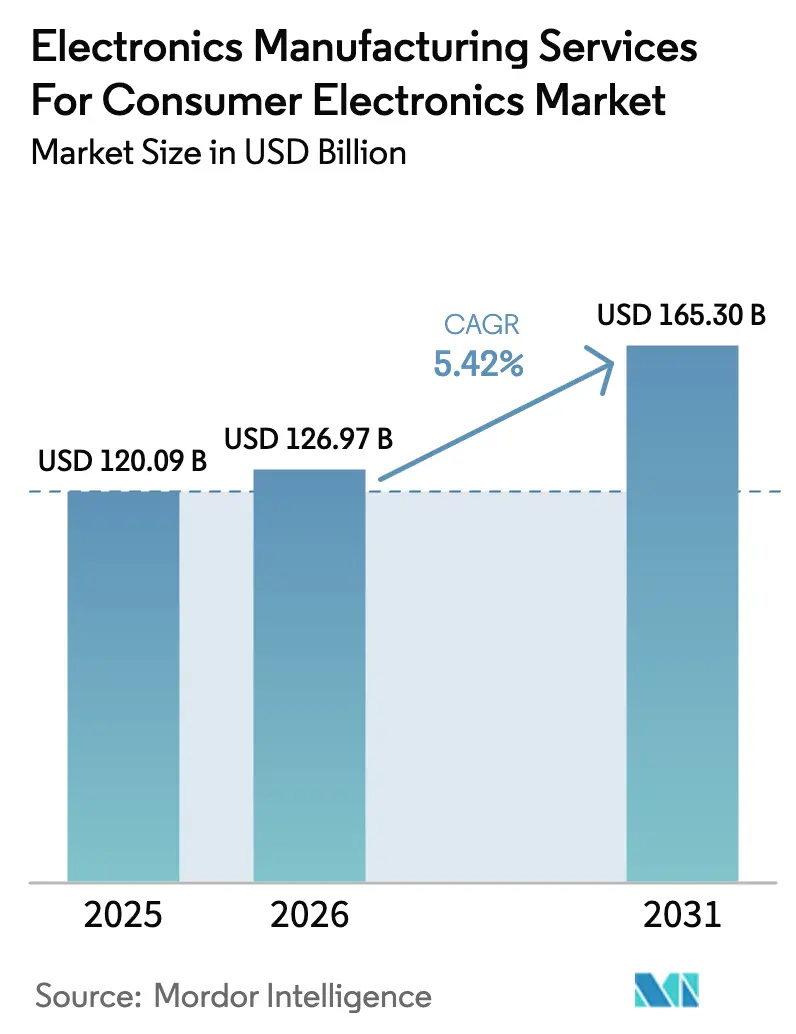

| Tamaño del Mercado (2026) | 126.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 165.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

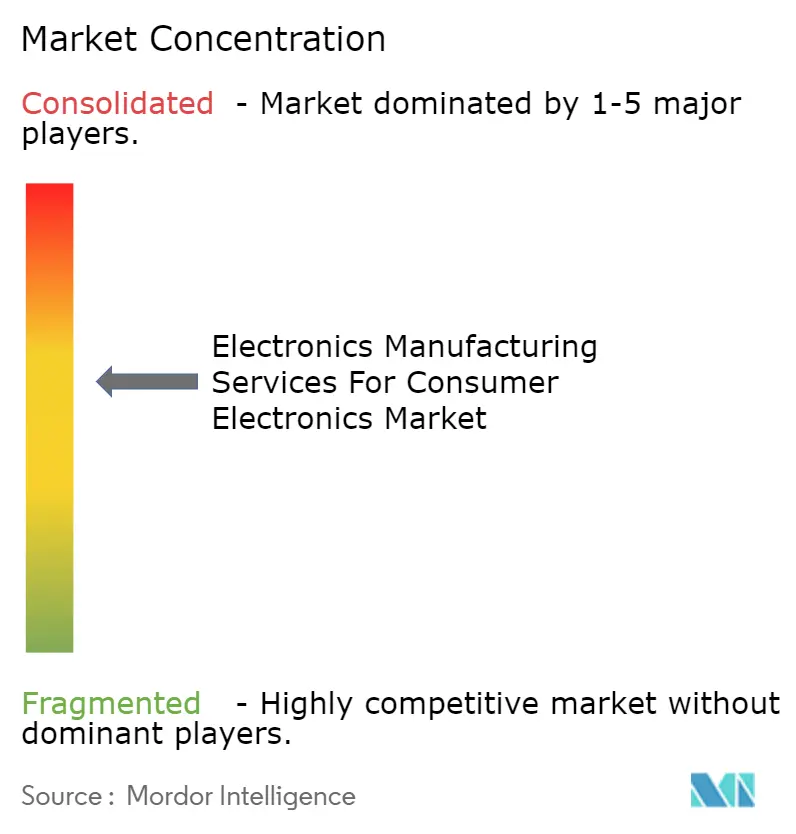

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica para Electrónica de Consumo por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Manufactura Electrónica para Electrónica de Consumo crezca de USD 120,09 mil millones en 2025 a USD 126,97 mil millones en 2026 y se prevé que alcance USD 165,30 mil millones en 2031 a una CAGR del 5,42% durante 2026-2031. La rápida externalización por parte de los fabricantes de equipos originales (OEM), los ciclos de renovación más cortos de los teléfonos inteligentes y el cambio hacia modelos de ensamblaje llave en mano están impulsando este crecimiento. Las marcas ahora valoran la agilidad por encima del simple arbitraje laboral, favoreciendo a los socios que pueden precalificar nuevas líneas y absorber la volatilidad de los precios de los componentes. La profundidad del ecosistema de Asia Pacífico, desde la fabricación de sustratos hasta el empaquetado avanzado, mantiene a la región en una posición de liderazgo, mientras que herramientas de política como el esquema de Incentivo Vinculado a la Producción (PLI) de India añaden impulso. Al mismo tiempo, los controles de exportación de Estados Unidos sobre equipos de litografía ultravioleta extrema han segmentado el acceso a los chips de vanguardia, intensificando la competencia entre los proveedores taiwaneses, vietnamitas e indios. La demanda de box build, el empaquetado avanzado preparado para IA y los mandatos de sostenibilidad bajo la Directiva de Derecho a la Reparación de la UE completan los principales motores de crecimiento.

Conclusiones Clave del Informe

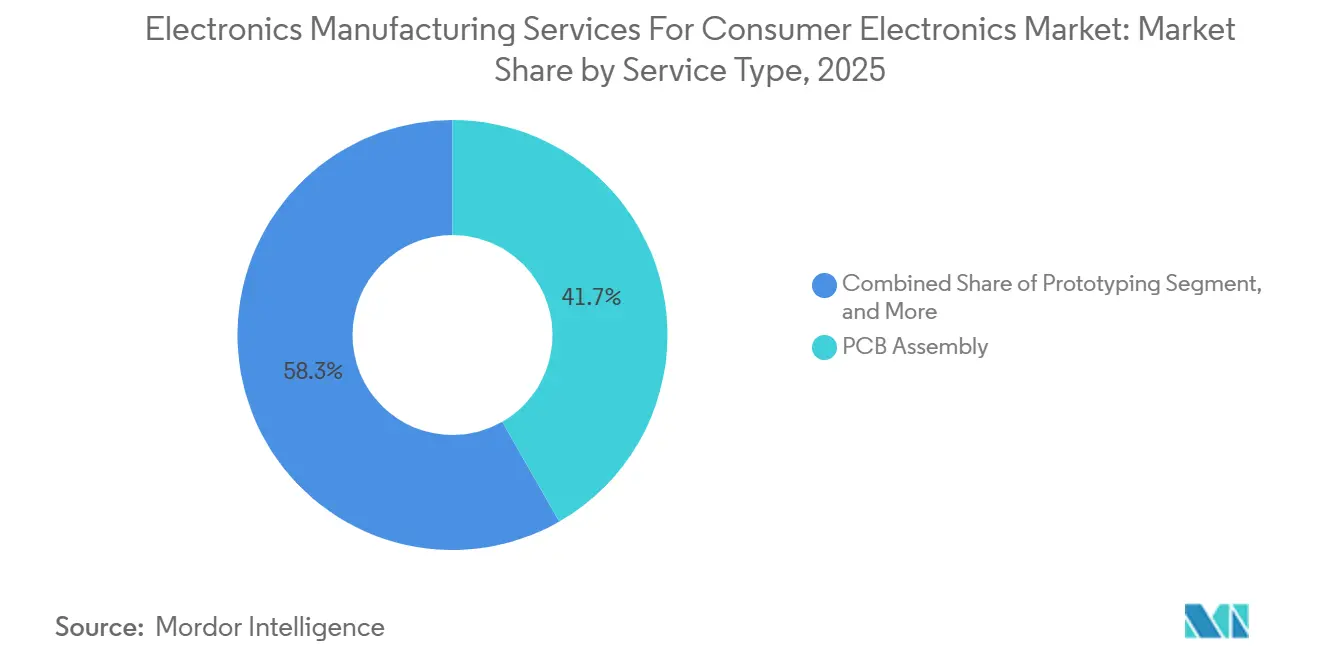

- Por tipo de servicio, el ensamblaje de PCB lideró con una participación de ingresos del 41,73% en 2025; los servicios electromecánicos y de box build avanzan a una CAGR del 5,81% hasta 2031.

- Por modelo de negocio, la manufactura por contrato mantuvo el 64,46% de la participación del mercado de servicios de manufactura electrónica para electrónica de consumo en 2025, mientras que los modelos híbridos y llave en mano registran la CAGR proyectada más rápida del 6,03% hasta 2031.

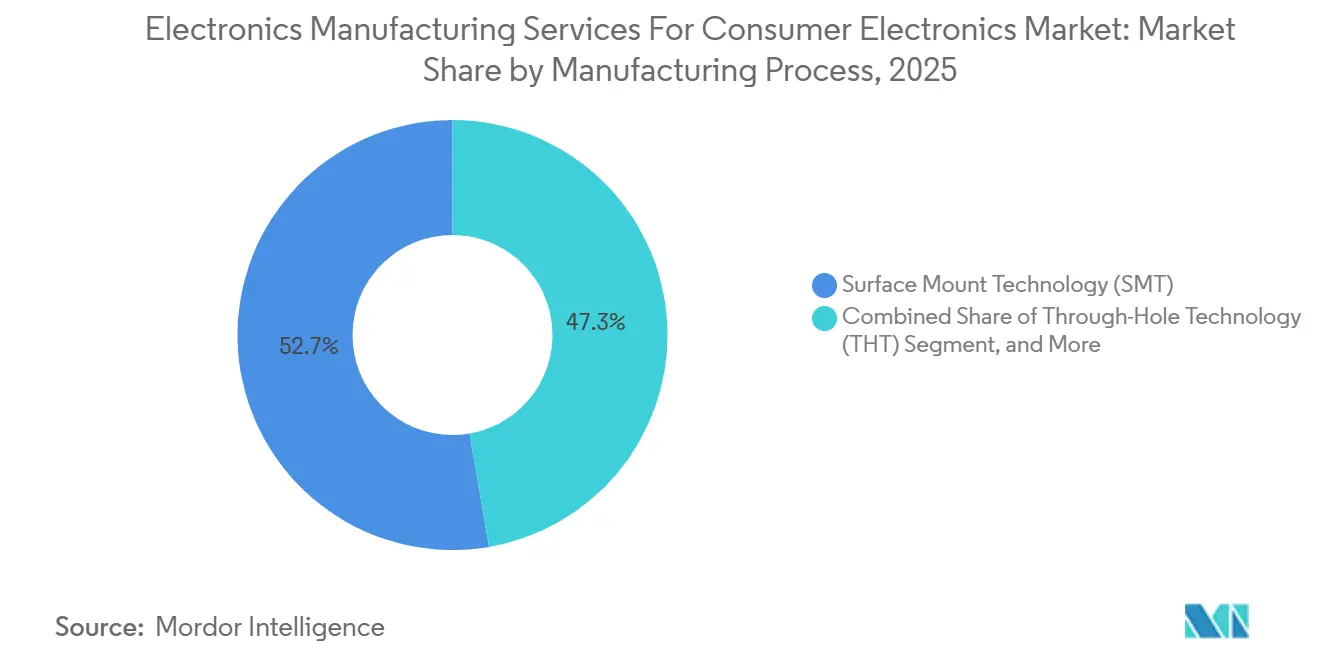

- Por proceso de manufactura, la tecnología de montaje superficial representó el 52,71% del tamaño del mercado de servicios de manufactura electrónica (EMS) para electrónica de consumo en 2025 y los procesos de empaquetado avanzado se están expandiendo a una CAGR del 5,96% hasta 2031.

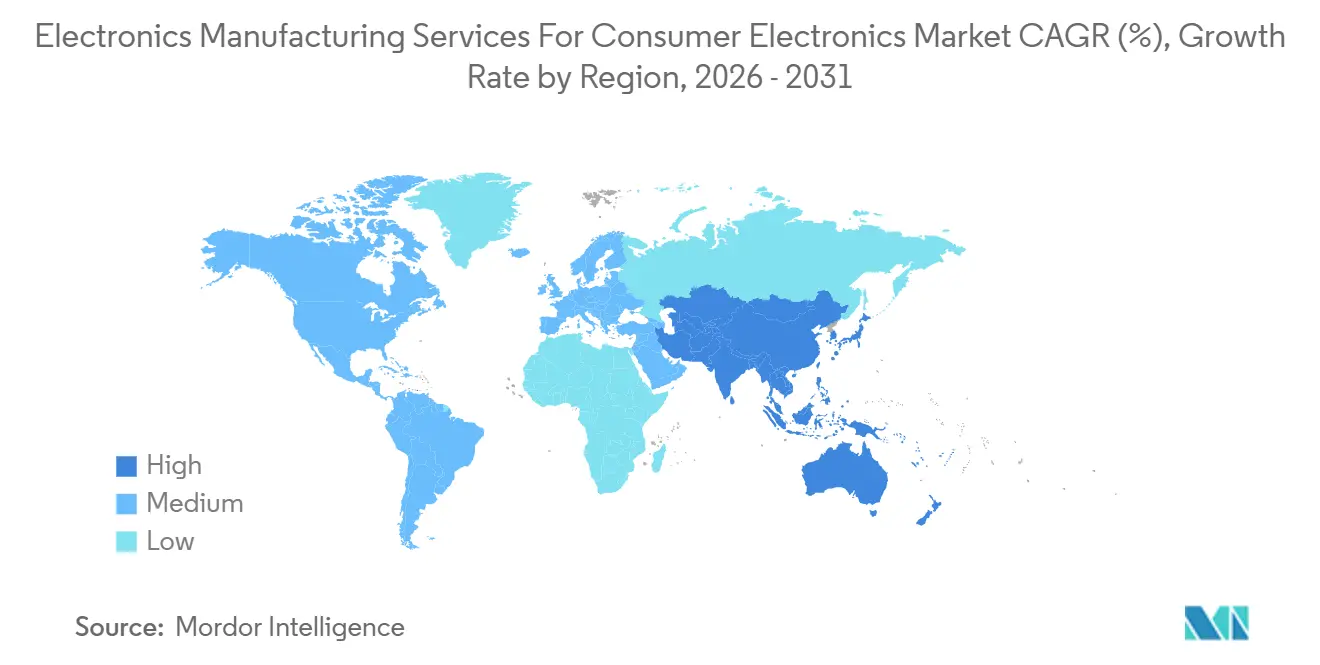

- Por región, Asia Pacífico capturó el 60,88% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Manufactura Electrónica para Electrónica de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos vestibles inteligentes que requieren EMS de alta densidad miniaturizado | +0.9% | Global (Asia Pacífico, América del Norte) | Mediano plazo (2–4 años) |

| Acortamiento de los ciclos de vida de los productos en teléfonos inteligentes que impulsa la externalización | +1.2% | Global (Asia Pacífico, América del Norte) | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia la manufactura regionalizada, China más uno | +1.4% | Asia Pacífico (India, Vietnam, Malasia), América del Norte (México) | Mediano plazo (2–4 años) |

| Adopción de sustratos de empaquetado avanzado en SoC de consumo | +0.8% | Núcleo de Asia Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de electrónica de diseño ecológico bajo la Directiva de Derecho a la Reparación de la UE | +0.5% | Europa, cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Integración de aceleradores de IA en dispositivos de borde que impulsa la demanda de PCB complejos | +0.7% | Global (América del Norte, Asia Pacífico) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Vestibles Inteligentes que Requieren EMS de Alta Densidad Miniaturizado

Los envíos de dispositivos vestibles alcanzaron 523 millones de unidades en 2025, y el smartwatch típico ahora incorpora placas rígido-flexibles multicapa de menos de 10 mm de grosor.[1]International Data Corporation. "Worldwide Quarterly Wearable Device Tracker Q4 2025." 2025. idc.com Los socios de EMS respondieron instalando imágenes directas por láser y perforadoras de micro-vías que logran anchos de línea inferiores a 50 µm, permitiendo densidades superiores a 120 componentes por cm². La gestión térmica es vital porque los dispositivos carecen de refrigeración activa; los proveedores codiseñan disipadores y seleccionan chipsets para mantener la temperatura de contacto con la piel por debajo de 41 °C, el límite de la norma IEC 62368-1 de IEC.CH. La reubicación del ensamblaje del Watch de Apple en una sala limpia de Luxshare en Bac Giang subraya la tendencia hacia la producción regionalizada de dispositivos vestibles.

Acortamiento de los Ciclos de Vida de los Productos en Teléfonos Inteligentes que Impulsa la Externalización

Los dispositivos insignia lanzados en 2025 permanecieron en los estantes solo 9,7 meses, en comparación con 14,2 meses en 2020. Los OEM, por lo tanto, externalizan el ensamblaje a socios de EMS que distribuyen los costos de equipos entre varias marcas. El sitio de Foxconn en Zhengzhou puede reajustar 47 líneas de SMT en 72 horas, cambiando plantillas y reprogramando cabezales de colocación para pivotar entre tres marcas. La externalización convierte los costos fijos en costos variables, una ventaja decisiva cuando el riesgo de obsolescencia es alto.

Impulso de los OEM hacia la Manufactura Regionalizada, China Más Uno

Una encuesta de McKinsey encontró que el 68% de las marcas globales establecieron líneas secundarias fuera de China a principios de 2025. El PLI de India reembolsó hasta el 6% de las ventas incrementales, impulsando la producción de teléfonos inteligentes a 340 millones de unidades en 2025. Vietnam atrajo USD 8,9 mil millones en inversión extranjera directa en electrónica, aunque la congestión en el puerto de Hai Phong añadió 4,3 días al tiempo de permanencia. Las marcas ahora cubren el riesgo de la cadena de suministro duplicando capacidad en el sur y el sudeste de Asia.

Adopción de Sustratos de Empaquetado Avanzado en SoC de Consumo

Los teléfonos inteligentes premium integran CPU, GPU y núcleos neuronales a través de empaquetado a nivel de oblea de tipo fan-out e interposers 2.5D. El A18 de Apple aprovechó el apilamiento TSMC InFO-PoP para DRAM sobre lógica, exigiendo una precisión de unión de chips inferior a 5 µm. El Foveros Direct 3D de Intel, en producción en volumen desde el segundo trimestre de 2025, señala una futura cascada hacia dispositivos de gama media. Los proveedores de EMS que invierten en salas limpias de Clase ISO 6 y metrología de rayos X están preparados para capturar este trabajo de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los márgenes por la volatilidad de los precios de las materias primas | -0.6% | Global (Asia Pacífico, Europa) | Corto plazo (≤ 2 años) |

| Controles de exportación geopolíticos sobre tecnología avanzada de semiconductores | -0.8% | Asia Pacífico (China), expansión global | Mediano plazo (2–4 años) |

| Escasez de mano de obra e inflación salarial en los principales centros de EMS | -0.5% | Asia Pacífico (Vietnam, India, Malasia) | Mediano plazo (2–4 años) |

| Costos de cumplimiento ambiental, prohibiciones de RoHS3 y PFAS | -0.3% | Europa, cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por la Volatilidad de los Precios de las Materias Primas

El cobre osciló entre USD 8.200 y USD 10.400 por tonelada en 2025, mientras que la resina epoxi subió un 14% interanual.[2]London Metal Exchange. "Copper Prices 2025." 2025. lme.com El laminado de PCB, que representa hasta el 22% del costo de materiales, impulsó la compresión del margen bruto de EMS; Flex experimentó una caída de 120 puntos básicos en el tercer trimestre fiscal de 2025 a pesar de las cláusulas de traslado de costos. Las empresas más pequeñas que carecen de escala tienen más dificultades, y ocasionalmente abandonan las construcciones de baja complejidad.

Controles de Exportación Geopolíticos sobre Tecnología Avanzada de Semiconductores

Las normas de Estados Unidos vigentes desde octubre de 2024 prohíben las herramientas de lógica de 14 nm e inferiores para las empresas de EMS chinas. Los proveedores del continente pivotaron hacia chips de nodos maduros, cediendo los programas insignia a rivales taiwaneses y del sudeste asiático con acceso a componentes de 5 nm. Luxshare y BYD aseguraron asignaciones de TSMC para los dispositivos de 2026, mientras que Wingtech tuvo dificultades para obtener silicio comparable. El resultado es un panorama de EMS de dos niveles dividido según el acceso a la tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Box Build Gana Terreno a Medida que las Marcas Buscan Socios Llave en Mano

El ensamblaje de PCB representó el 41,73% de los ingresos de 2025, siendo el ancla del mercado de servicios de manufactura electrónica para electrónica de consumo. Sin embargo, se prevé que los contratos electromecánicos y de box build se expandan al 5,81%, superando el crecimiento general a medida que las marcas consolidan proveedores. Este cambio refleja la demanda de carcasas llave en mano, soluciones térmicas y pruebas finales dentro de una sola orden de compra, reduciendo los costos de coordinación y aumentando la velocidad de lanzamiento.

Las tarifas de box build a menudo incluyen el enrutamiento de cables, la programación de firmware y el empaquetado, lo que permite a los socios de EMS capturar una mayor parte del valor del proyecto. La creación de prototipos siguió siendo un nicho pero crucial para la validación del diseño orientado a la manufactura, con Sanmina entregando ciclos de menos de 10 días.[3]Sanmina Corporation. "Annual Report 2025." 2025. sanmina.com Los servicios de prueba ganaron relevancia a medida que las placas centradas en IA requieren verificaciones de precisión de redes neuronales, lo que llevó a Benchmark a aumentar la capacidad de pruebas automatizadas en un 18% en 2025. El tamaño del mercado de EMS para electrónica de consumo correspondiente al box build está, por lo tanto, posicionado para ampliar su participación hasta 2031.

Por Modelo de Negocio: Los Modelos Híbridos Crecen a Medida que las Marcas Carecen de Recursos de Diseño

La manufactura por contrato mantuvo el 64,46% de los ingresos de 2025, aunque se proyecta que los acuerdos híbridos y llave en mano escalen al 6,03%, el ritmo más rápido entre los modelos. Las empresas emergentes en dispositivos vestibles e IoT prefieren socios que ofrezcan diseño industrial, sintonización de antenas y gestión de energía, compensando su limitado equipo de ingeniería. Los especialistas en ODM chinos ofrecen diseños de referencia estandarizados con precios entre un 15 y un 20% por debajo de los de sus pares taiwaneses, atrayendo a las marcas conscientes de los costos.

Los acuerdos híbridos hacen que las empresas de EMS suministren subsistemas, como la refrigeración por cámara de vapor de Pegatron, que reduce el throttling en un 18%, mientras que los OEM retienen el control de la experiencia del usuario. Como resultado, el mercado de servicios de manufactura electrónica para electrónica de consumo se adapta a modelos de cocreación, permitiendo a los proveedores integrarse más temprano en los ciclos de producto y asegurar márgenes más amplios. La industria de servicios de manufactura electrónica para electrónica de consumo evoluciona así desde la construcción según especificaciones hacia ecosistemas de propiedad intelectual compartida.

Por Proceso de Manufactura: El Empaquetado Avanzado Responde a la Integración de IA

La tecnología de montaje superficial representó el 52,71% de los ingresos por proceso en 2025, subrayando su ubicuidad. Sin embargo, el empaquetado avanzado y los flujos híbridos crecerán al 5,96% hasta 2031 a medida que los aceleradores de IA y la memoria de alto ancho de banda superen el ancho de banda de 1 TB/s. Los líderes de EMS combinan SMT con chip-scale a nivel de oblea y interposers 2.5D para módulos de sistema en paquete, mejorando el rendimiento del dispositivo mientras reducen el tamaño.

El módulo de 12 mm × 14 mm de Amkor que integró un procesador de aplicaciones, PMIC y chip de RF redujo el área de la placa principal en un 23%, demostrando las ganancias del enfoque híbrido. Las inversiones en salas limpias, la certificación ISO Clase 6 y la inspección por rayos X aumentan la intensidad de capital, pero desbloquean tarifas de ensamblaje entre un 40 y un 60% superiores a las tasas estándar de SMT. En consecuencia, el tamaño del mercado de servicios de manufactura electrónica para electrónica de consumo vinculado al empaquetado avanzado está en una trayectoria sólida, mientras que la tecnología de orificio pasante persiste solo para conectores de alta tensión y baterías.

Análisis Geográfico

Asia Pacífico generó el 60,88% de los ingresos globales del mercado de EMS para electrónica de consumo en 2025 y se proyecta que se expanda a una CAGR del 6,55% hasta 2031, manteniendo la posición de liderazgo de la región. La ventaja en la participación del mercado de servicios de manufactura electrónica para electrónica de consumo proviene de los densos ecosistemas de componentes en Guangdong, Jiangsu y Penang, junto con los incentivos PLI de India que reembolsan hasta el 6% de las ventas incrementales durante cinco años. Vietnam atrajo USD 8,9 mil millones en inversión extranjera directa en electrónica en 2025, aunque la congestión portuaria en Hai Phong extendió el tiempo de permanencia de los contenedores en 4,3 días, erosionando los ahorros logísticos que inicialmente atrajeron a los OEM desde China. El corredor de Kulim en Malasia fortaleció la profundidad en pruebas y empaquetado, mientras que Tailandia se concentró en el ensamblaje de teléfonos inteligentes de gama media, asegurando que el mercado de servicios de manufactura electrónica para electrónica de consumo continúe pivotando en torno a una base de suministro de Asia Pacífico de múltiples países.

El tamaño del mercado de servicios de manufactura electrónica para electrónica de consumo de India se aceleró a medida que la producción de teléfonos inteligentes alcanzó 340 millones de unidades en 2025, con las exportaciones representando el 58% de los envíos.[4]Ministerio de Electrónica y Tecnología de la Información. "PLI Annual Report 2025." 2025. meity.gov.in Foxconn, Pegatron y Wistron instalaron líneas de box build en Tamil Nadu, Uttar Pradesh y Karnataka, aprovechando las normas de almacenes en depósito aduanero que reducen el despacho de aduanas a 12 horas. La provincia de Bac Ninh en Vietnam alberga el complejo de seis plantas de Samsung, anclando un clúster de proveedores de placas de circuito impreso y lentes de nivel 2 que acorta los plazos de entrega en un 27% en relación con los componentes enviados desde Shenzhen. Las instalaciones de Guadalajara y Chihuahua en México sirven como centros regionales para equipos de computadoras portátiles y redes, aprovechando las normas del T-MEC que eximen de aranceles a los ensamblajes con un 75% de contenido de valor norteamericano. Colectivamente, estas ubicaciones forman la columna vertebral de la estrategia China más uno, dando a los OEM rutas alternativas cuando los controles de exportación o las restricciones pandémicas interrumpen las cadenas de suministro chinas.

América del Norte y Europa juntas representaron menos del 25% de los ingresos de 2025, pero se centran en construcciones de alta mezcla y bajo volumen que exigen una estricta seguridad de la propiedad intelectual y proximidad a los equipos de diseño. Las instalaciones de Estados Unidos en California y Texas se especializan en pilotos de empaquetado avanzado y tabletas robustecidas para usos de defensa, mientras que las fábricas rumanas y polacas ensamblan sistemas de gestión de baterías para programas europeos de vehículos eléctricos. Brasil protege su base de electrónica de consumo mediante barreras arancelarias y normas de contenido localizado, lo que lleva a empresas de EMS como Flex a certificar sus subsidiarias brasileñas con ISO 14001 para ganar pedidos del sector público. Oriente Medio y África siguen siendo nichos, con los Emiratos Árabes Unidos sirviendo principalmente como centro logístico de reexportación que abastece los canales europeos y africanos. A medida que las variables de política y mano de obra evolucionan, la capacidad paralela en tres continentes es ahora esencial para preservar la continuidad del suministro en el mercado de servicios de manufactura electrónica para electrónica de consumo.

Panorama Competitivo

Los cinco principales proveedores —Foxconn, Pegatron, Flex, Wistron y Jabil— mantuvieron colectivamente una participación considerable de los ingresos de 2025, lo que subraya un mercado de servicios de manufactura electrónica para electrónica de consumo moderadamente concentrado. Los líderes taiwaneses defendieron su participación automatizando las líneas heredadas; Foxconn desplegó 1.200 robots colaborativos que redujeron los minutos de mano de obra en teléfonos inteligentes en un 31% en su campus de Zhengzhou, mejorando la resiliencia de costos. Pegatron invirtió USD 800 millones para abrir una planta de computadoras portátiles en Tamil Nadu que redujo el tiempo del ciclo de ensamblaje en un 22% mediante celdas de prueba funcional en línea, señalando un impulso estratégico hacia los segmentos de PC premium.

Los competidores chinos como Luxshare y BYD Electronic ganaron terreno ofreciendo paquetes integrados de diseño y manufactura con precios hasta un 20% por debajo de los equivalentes taiwaneses, particularmente en dispositivos vestibles y de audio. La adquisición del 51% de una empresa de EMS vietnamita por parte de Luxshare proporcionó 180.000 m² de espacio en planta e integró el acceso a la cadena de suministro de Samsung, permitiendo una rápida escalada de pedidos de box build de teléfonos inteligentes. BYD abrió una instalación de 120.000 m² con certificación ISO Clase 7 en Shenzhen enfocada en dispositivos vestibles rígido-flexibles, logrando tasas de defectos inferiores a 50 ppm mediante inspección óptica automatizada.

Los nuevos actores disruptivos de India, incluidos Dixon Technologies y Bhagwati Products, aprovechan los subsidios en efectivo del PLI para competir en precio con los ensambladores por contrato extranjeros en teléfonos inteligentes de gama de entrada y dispositivos de audio. La diferenciación tecnológica también se está acelerando: Jabil instaló puertas de control de calidad por visión artificial en Penang que redujeron los rechazos falsos en un 47%, mientras que Benchmark añadió equipos de prueba automatizados de 240 vectores por segundo en Suzhou para validar placas de procesamiento neuronal. Junto con los pilotos de trazabilidad por cadena de bloques orientados a las auditorías de sostenibilidad de la UE, estos movimientos demuestran que la capacidad digital, y no solo la ubicación, está dando forma a la futura ventaja competitiva en el mercado de servicios de manufactura electrónica para electrónica de consumo.

Líderes de la Industria de Servicios de Manufactura Electrónica para Electrónica de Consumo

Foxconn Technology Group

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Foxconn confirmó un campus de USD 2,3 mil millones en Karnataka, India, con una capacidad anual de 50 millones de unidades para teléfonos inteligentes, tabletas y dispositivos vestibles.

- Noviembre de 2025: Luxshare completó la adquisición de una empresa de EMS vietnamita por USD 340 millones, añadiendo tres fábricas y 12.000 empleados.

- Octubre de 2025: Pegatron inauguró una instalación de USD 800 millones en Tamil Nadu para computadoras portátiles y tabletas, comenzando con 4 millones de unidades anuales y escalable a 8 millones.

- Septiembre de 2025: Flex y un socio de electrónica automotriz invirtieron USD 150 millones en una empresa conjunta de ensamblaje de ADAS en Guadalajara.

- Agosto de 2025: Jabil ganó un contrato llave en mano de USD 1,2 mil millones a cinco años para una familia de dispositivos IoT producidos en Malasia y México.

Alcance del Informe Global del Mercado de Servicios de Manufactura Electrónica para Electrónica de Consumo

El Informe del Mercado de Servicios de Manufactura Electrónica para Electrónica de Consumo está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico/Box Build, Creación de Prototipos y Otros Servicios; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios Logísticos; y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original y Modelos Híbridos/Llave en Mano/Otros), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante y Procesos de Empaquetado Avanzado/Híbrido) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Box Build | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Procesos de Empaquetado Avanzado / Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Box Build | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Procesos de Empaquetado Avanzado / Híbrido | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué participación tiene Asia Pacífico en los servicios de manufactura electrónica para electrónica de consumo?

Asia Pacífico capturó el 60,88% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 6,55% hasta 2031.

¿Qué segmento de servicio se está expandiendo más rápido?

Los servicios electromecánicos y de box build registran el mayor crecimiento, avanzando al 5,81% de 2026 a 2031.

¿Cómo están mitigando los OEM los riesgos de los controles de exportación?

Las marcas duplican capacidad en India, Vietnam y México para poder redirigir la producción si China enfrenta nuevas restricciones.

¿Por qué están ganando terreno los modelos de negocio híbridos?

Las marcas emergentes de dispositivos vestibles e IoT carecen de ingeniería interna y dependen de los socios de EMS para el diseño y la manufactura, impulsando una CAGR del 6,03% en contratos híbridos y llave en mano.

¿Qué inversiones tecnológicas diferencian a las principales empresas de EMS?

Las salas limpias de empaquetado avanzado, el ensamblaje con robots colaborativos, la detección de defectos por visión artificial y los sistemas de trazabilidad por cadena de bloques ayudan a los proveedores a ganar contratos premium.

Última actualización de la página el: