Tamaño y cuota del mercado de transformadores de estado sólido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

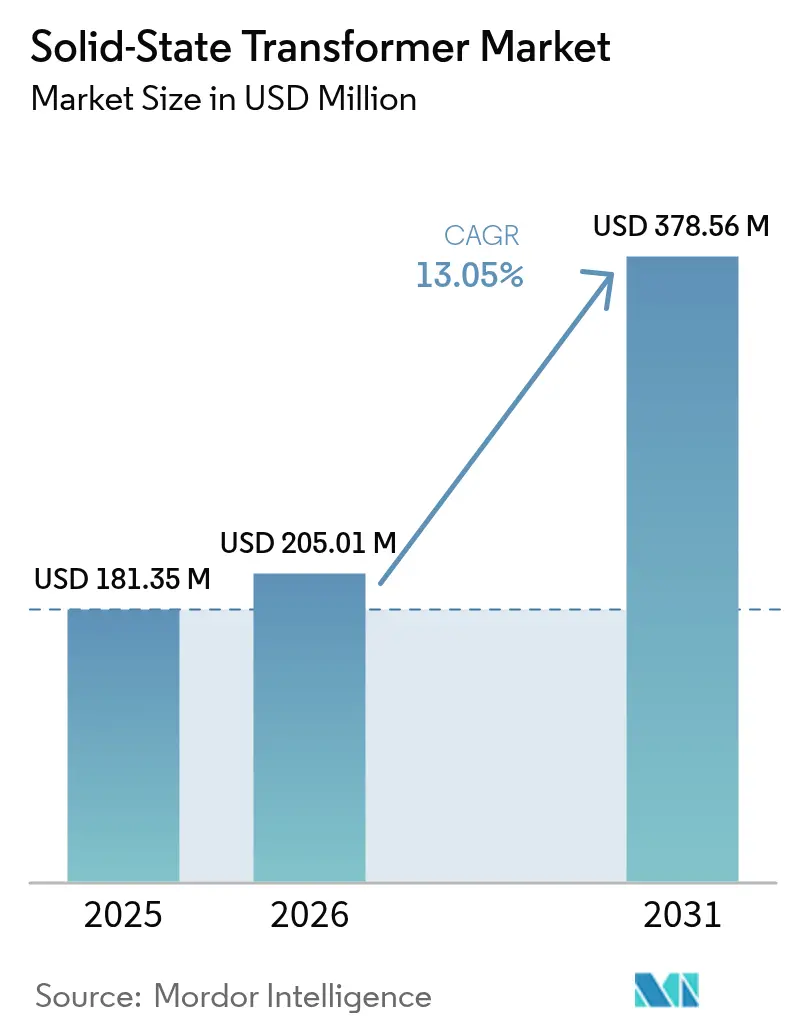

| Tamaño del Mercado (2026) | 205.01 Millones de dólares |

| Tamaño del Mercado (2031) | 378.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.05% CAGR |

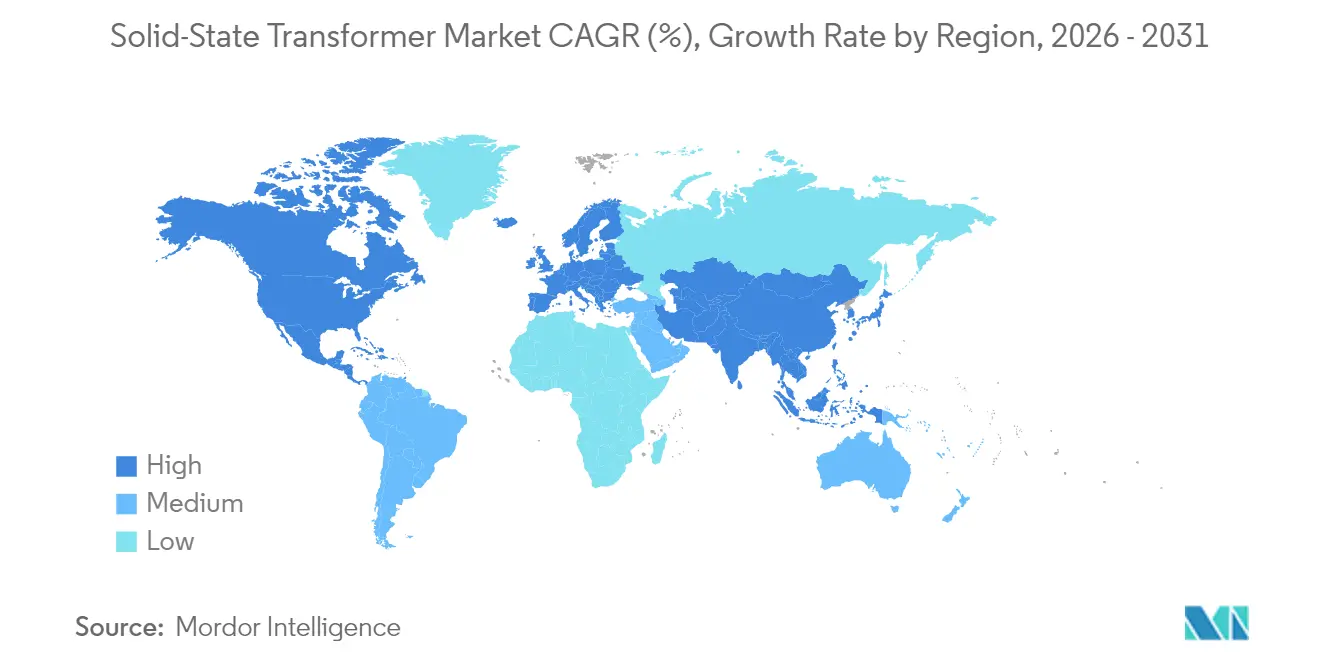

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transformadores de estado sólido por Mordor Intelligence

El tamaño del mercado de transformadores de estado sólido fue valorado en USD 181,35 millones en 2025 y se estima que crecerá desde USD 205,01 millones en 2026 hasta alcanzar USD 378,56 millones en 2031, a una CAGR del 13,05% durante el período de previsión (2026-2031).

El sólido impulso proviene de las empresas de servicios públicos, los operadores ferroviarios, los propietarios de centros de datos y los proveedores de carga para vehículos eléctricos, que valoran cada vez más el flujo de energía bidireccional, la regulación de tensión en tiempo real y la reducción de espacio que las unidades convencionales rellenas de aceite no pueden igualar. Los semiconductores de SiC y GaN ahora bloquean tensiones más altas con menores pérdidas de conmutación, lo que permite núcleos magnéticos más ligeros y extiende el despliegue a subestaciones urbanas con restricciones de espacio y material rodante. La región de Asia-Pacífico lidera la adopción, ya que China, India y Japón canalizan estímulos hacia la resiliencia de la red eléctrica, la electrificación ferroviaria y el suministro nacional de semiconductores, elementos que comprimen los períodos de recuperación de la inversión incluso cuando los costes iniciales siguen siendo elevados. Las directivas políticas en Europa para eliminar gradualmente los equipos de conmutación con SF₆, combinadas con las normas de defensa de América del Norte que exigen microrredes robustas, añaden visibilidad plurianual en el mercado de transformadores de estado sólido.

Conclusiones clave del informe

- Por tipo de producto, los sistemas de distribución captaron el 40,85% de la cuota del mercado de transformadores de estado sólido en 2025, mientras que se prevé que las unidades de tracción se expandan a una CAGR del 14,95% hasta 2031.

- Por nivel de tensión, los equipos de media tensión (2–36 kV) representaron el 55,65% del tamaño del mercado de transformadores de estado sólido en 2025; se espera que los sistemas de alta tensión por encima de 36 kV crezcan a una CAGR del 14,72% en el mismo horizonte temporal.

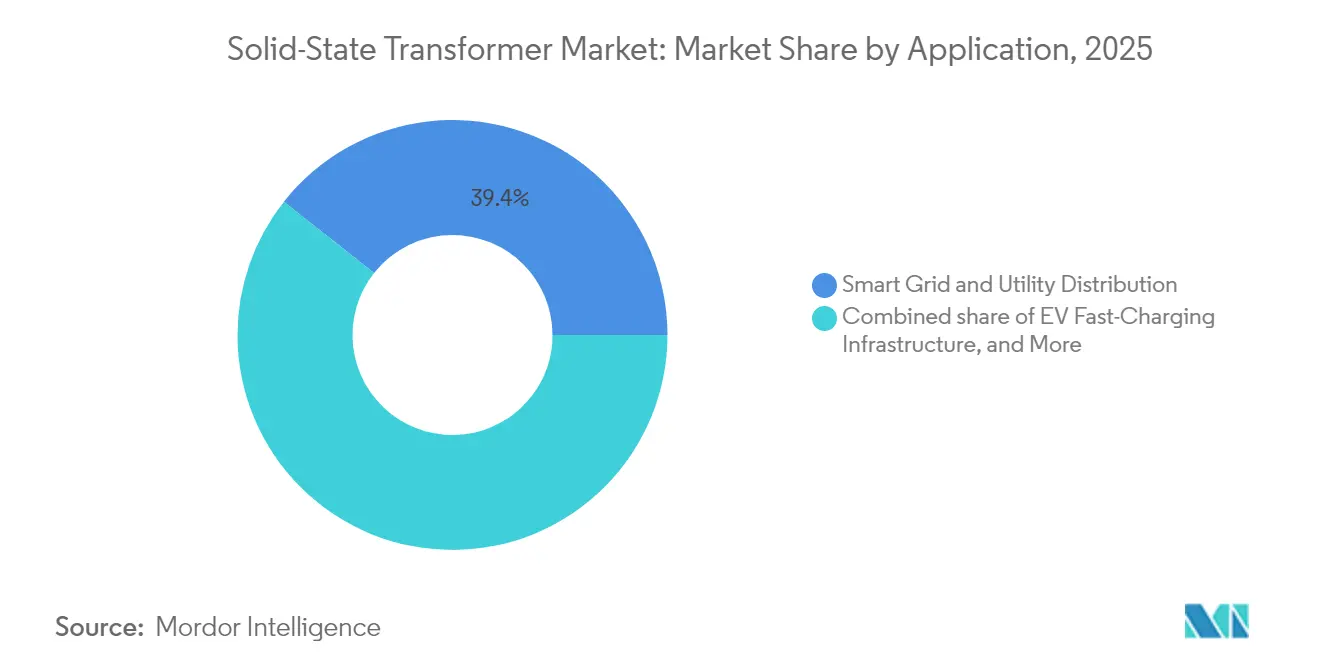

- Por aplicación, las aplicaciones de red inteligente y distribución de servicios públicos lideraron con una cuota de ingresos del 39,35% en 2025; se proyecta que la infraestructura de carga rápida para vehículos eléctricos registre la CAGR más rápida del 15,98% hasta 2031.

- Por geografía, la región de Asia-Pacífico concentró el 40,10% de los ingresos de 2025 y está proyectada para avanzar a una CAGR del 13,76%, superando a todos los demás segmentos regionales del mercado de transformadores de estado sólido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de transformadores de estado sólido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida implantación de redes inteligentes | 2.8% | Global, con avances tempranos en América del Norte, Europa y China | Plazo medio (2-4 años) |

| Requisitos de integración de energías renovables | 2.5% | Global, particularmente fuerte en Europa, California y centros de energías renovables de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Electrificación ferroviaria y demanda de tracción | 2.2% | Núcleo de Asia-Pacífico, con extensión a Europa y mercados emergentes seleccionados | Plazo medio (2-4 años) |

| Presión sobre la densidad de potencia en centros de datos de inteligencia artificial | 1.8% | América del Norte y UE, en expansión hacia regiones de hiperescala de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de centros de carga rápida urbana para vehículos eléctricos | 2.0% | Global, con concentración temprana en China, Europa y áreas metropolitanas de América del Norte | Corto plazo (≤ 2 años) |

| Modernización de microrredes de defensa | 1.2% | América del Norte y UE, con adopción selectiva en naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida implantación de redes inteligentes

Las empresas de distribución están acelerando los planes de capital que incorporan protección digital, medición avanzada y transformadores flexibles en el mismo armario. El Departamento de Energía de los Estados Unidos destinó USD 3.500 millones en 2024 para mejoras de distribución que priorizan plataformas de estado sólido capaces de proporcionar flujo de energía bidireccional, filtrado de armónicos y modo isla dentro de un único recinto.[1]Departamento de Energía de los Estados Unidos, "Iniciativa de Modernización de la Red Eléctrica," energy.gov Un mandato paralelo del código de red de la UE obliga a las empresas de servicios públicos a integrar recursos distribuidos de forma más activa, proporcionando a los fabricantes de equipos originales tuberías de pedidos predecibles y fomentando la fijación de precios por volumen. El sistema de control y protección de subestaciones inteligentes SSC600 SW de ABB demuestra cómo los controles virtualizados de transformadores de estado sólido reducen la complejidad de la instalación y disminuyen los gastos del ciclo de vida hasta en un 15% en alimentadores urbanos densos. A medida que las imágenes térmicas y los análisis de ciberseguridad migran al firmware, los operadores obtienen una conciencia situacional en tiempo real que refuerza la confianza regulatoria en el hardware de red de nueva generación.

Requisitos de integración de energías renovables

Los alimentadores con alta penetración de energía eólica y solar se enfrentan a parpadeos de tensión y oscilaciones de potencia reactiva que los cambiadores de tomas mecánicos no pueden contener a velocidades de milisegundos. Las unidades de estado sólido compensan de forma instantánea, reforzando así los códigos de red que exigen una calidad de energía firme en escenarios con un 50% de penetración de energías renovables. El SVC Light STATCOM de Hitachi Energy, instalado con SP Energy Networks, liberó 280 MW de capacidad incremental de energía limpia en un corredor heredado del Reino Unido sin tender nuevas líneas.[2]Hitachi Energy, "SVC Light STATCOM Permite la Integración de 280 MW de Energías Renovables," hitachi.com El funcionamiento a alta frecuencia reduce el acero del núcleo, lo que permite a los desarrolladores montar transformadores de estado sólido más cerca de los bloques de inversores en emplazamientos con restricciones. A medida que las carteras de energía solar distribuida se agregan bajo contratos de plantas de energía virtual, el control unificado de la regulación de tensión y el aislamiento de faltas acelera la liquidación del mercado, respaldando los flujos de ingresos que recompensan a los propietarios de plantas por la disponibilidad de servicios auxiliares en el mercado de transformadores de estado sólido.

Electrificación ferroviaria y demanda de tracción

Las agencias ferroviarias especifican transformadores más ligeros para cumplir los límites de carga por eje y liberar espacio en el vehículo para pasajeros o carga. El compromiso de India de electrificar toda su red de vía ancha para 2027 sustenta pedidos de tracción de múltiples miles de millones de dólares que incorporan módulos de estado sólido para funciones de reducción de tensión a bordo. Los cartuchos modulares permiten a los técnicos del depósito intercambiar las tarjetas de electrónica de potencia en menos de una hora, reduciendo drásticamente el tiempo de inactividad en los patios de despacho remotos. ABB demostró la escalabilidad más allá del ferrocarril de pasajeros al completar un camión de acarreo minero eléctrico de batería que aprovecha la arquitectura de SST de tracción para el frenado regenerativo y el par en pendientes pronunciadas.[3]ABB Ltd., "Control y Protección de Subestaciones Inteligentes SSC600 SW," abb.com Diseños similares se alinean con las expansiones del ferrocarril de alta velocidad chino y los corredores del Pacto Verde Europeo, consolidando el ferrocarril como el segmento de más rápido crecimiento del mercado de transformadores de estado sólido.

Desarrollo de centros de carga rápida urbana para vehículos eléctricos

Los cargadores de megavatios para camiones eléctricos pesados concentran cargas que pueden oscilar de cero a varios MW en cuestión de segundos. Los armarios de transformadores de estado sólido, ubicados aguas abajo de la entrada de servicio en media tensión, mitigan las corrientes de irrupción y retroalimentan energía para los programas de vehículo a red, reduciendo así los costes de modernización de los alimentadores para las empresas de servicios públicos municipales. El Reglamento europeo de Infraestructura de Combustibles Alternativos exige 3,5 millones de cargadores públicos para 2030, mientras que los Estados Unidos despliegan USD 5.000 millones a través del programa NEVI para establecer corredores de costa a costa capaces de sesiones de 350 kW a 1 MW.[4]Comisión Europea, "Reglamento de Infraestructura de Combustibles Alternativos," europa.eu Las instalaciones compactas permiten a los operadores colocar almacenamiento de baterías para el recorte de picos, mejorando así la economía de la estación y acelerando el impulso en este segmento de alto crecimiento del mercado de transformadores de estado sólido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión de capital frente a transformadores convencionales | -1.8% | Global, particularmente crítico en los mercados emergentes sensibles a los costes | Plazo medio (2-4 años) |

| Falta de estándares e interoperabilidad | -1.5% | Global, con enfoques fragmentados entre regiones | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de obleas de SiC/GaN | -1.2% | Global, con suministro concentrado en Asia y restricciones de capacidad | Corto plazo (≤ 2 años) |

| Problemas de gestión térmica en zonas áridas | -0.8% | Oriente Medio y África, suroeste de los Estados Unidos y regiones seleccionadas de Asia-Pacífico | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital frente a transformadores convencionales

Una plataforma de estado sólido puede costar dos o tres veces más que una unidad equivalente rellena de aceite a la misma potencia en kVA, lo que disuade a los gestores que reportan a reguladores centrados en tarifas. Sin embargo, los datos operativos muestran ahorros de mantenimiento a 20 años, menores pérdidas en vacío y gastos de capital diferidos en compensación reactiva que, en conjunto, comprimen el período de recuperación a siete años en la mayoría de los alimentadores de distribución. Wolfspeed y ON Semiconductor están invirtiendo USD 6.500 millones y USD 2.000 millones, respectivamente, en fábricas de obleas de SiC de 8 pulgadas que, una vez a plena capacidad en 2027, podrían reducir los costes de los insumos de semiconductores hasta un 30%.[5]Wolfspeed Inc., "Expansión de la Fábrica de SiC en el Valle de Mohawk," wolfspeed.com Las empresas de servicios públicos salvan las brechas de asequibilidad temporales a través de modelos de arrendamiento o acuerdos de compra de energía que agrupan hardware, software y garantías de tiempo de actividad, una innovación de financiamiento que se está extendiendo por todo el mercado de transformadores de estado sólido.

Falta de estándares e interoperabilidad

La norma IEEE 1547-2018 establece reglas para la interconexión de recursos basados en inversores, pero no llega a prescribir pruebas de rendimiento específicas ni protocolos de comunicación.[6]Sociedad de Energía y Potencia del IEEE, "Resumen de la norma IEEE 1547-2018," ieee.org Las extensiones de la norma IEC 61850 permanecen en fase de borrador, lo que obliga a los compradores a navegar por firmware propietario e inventarios de repuestos que los atan a un único proveedor. La norma MIL-STD-3071 del ejército de los Estados Unidos ofrece una plantilla para topologías de microrredes robustas, sin embargo, las empresas de servicios públicos comerciales aún deben presionar a los organismos nacionales de normalización para obtener vías de armonización que eleven los costes de ingeniería y ralenticen las licitaciones masivas en el mercado de transformadores de estado sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las unidades de tracción impulsan la adopción

Los diseños de tracción registraron solo el 17,85% de los ingresos en 2025, pero se prevé que superen a todos sus pares con una CAGR del 14,95% hasta 2031. Se espera que el tamaño del mercado de transformadores de estado sólido vinculado a las aplicaciones ferroviarias y embarcadas más que se duplique a medida que los programas nacionales de electrificación en Asia-Pacífico y Europa se aceleren. Los ahorros de peso de hasta un 40% en comparación con los predecesores rellenos de aceite se traducen directamente en una mayor capacidad de pasajeros o volumen de carga, elevando así la rentabilidad de las líneas sin necesidad de nuevas compras de material rodante.

Los modelos de distribución de hasta 10 MVA representaron el 40,85% de las ventas de 2025, ya que las empresas de servicios públicos integraron pilotos de SST en los ciclos convencionales de sustitución de activos. La regulación de tensión integrada, el aislamiento de faltas y el acondicionamiento de la calidad de la energía eliminan la necesidad de bancos de condensadores discretos e interruptores estáticos, simplificando la gestión del inventario. Los SST de clase de potencia superiores a 10 MVA sirven a puntos de interconexión masiva, pero siguen siendo un nicho debido a la ingeniería a medida y los rigurosos protocolos de prueba de alta tensión. No obstante, el disyuntor de estado sólido SACE Infinitus de ABB demuestra la convergencia entre protección y conversión, sentando las bases para bastidores integrados de equipos de conmutación más transformador que podrían ampliar esta porción del mercado de transformadores de estado sólido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por nivel de tensión: crece el impulso en alta tensión

Las unidades de media tensión (2–36 kV) representaron el 55,65% de la facturación de 2025, ya que sus niveles nominales se alinean con los alimentadores de distribución y los campus industriales. Siguen siendo los pilares del mercado de transformadores de estado sólido, pero los sistemas que superan los 36 kV crecerán más rápido, a una CAGR del 14,72%, a medida que las empresas de servicios públicos conecten agrupaciones de energía eólica, solar y de almacenamiento a escala de gigavatios. Los prototipos de alta tensión emplean ahora MOSFETs de SiC apilados en serie capaces de bloquear 15 kV por chip, lo que permite dimensiones de armario comparables a las de los transformadores aislados con gas convencionales.

La expansión de capacidad de USD 1.500 millones de Hitachi Energy destina líneas dedicadas de alta tensión a equipos de conmutación sin SF₆ integrados con núcleos electrónicos, alineándose con el calendario de eliminación gradual de gases de efecto invernadero de Europa para 2030-2032. Las funciones de soporte dinámico de tensión integradas en los controladores de SST reducen la necesidad de STATCOMs externos, mejorando así la economía total de la instalación para los operadores de red. A medida que se acumulan las referencias de campo, los aseguradores se muestran más cómodos con los esquemas de aislamiento electrónico, desbloqueando una contratación más amplia y una mayor penetración en toda la banda de tensión del mercado de transformadores de estado sólido.

Por aplicación: la carga para vehículos eléctricos impulsa la innovación

Los alimentadores de redes inteligentes y servicios públicos retuvieron el 39,35% de los ingresos de 2025, consolidando su papel como el mayor ancla comercial en el mercado de transformadores de estado sólido. Los municipios financian mejoras de resiliencia que combinan almacenamiento en baterías y gestión avanzada de alimentadores, todo orquestado por concentradores de SST que pueden aislar comunidades durante tormentas o incidentes cibernéticos.

La carga rápida para vehículos eléctricos está preparada para escalar a una CAGR del 15,98%, la más rápida entre las aplicaciones, a medida que emergen plazas de carga de clase megavatio para camiones y autobuses a lo largo de los corredores de carga. Los armarios de SST permiten la conexión directa en media tensión, evitando transformadores reductores voluminosos y tendidos de cableado de cobre que erosionan el ROI del proyecto. Los centros de datos y la demanda de TIC ocupan un volumen menor, pero generan márgenes elevados debido a los estrictos límites de tiempo de actividad y distorsión armónica. Los nichos de defensa, marino y microrred continúan ampliando los límites de fiabilidad y gestión térmica, que luego se filtran hacia las ofertas convencionales de servicios públicos, reforzando la innovación iterativa en el mercado de transformadores de estado sólido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La región de Asia-Pacífico lideró con el 40,10% de los ingresos en 2025 y se proyecta que crezca a una tasa anual del 13,76%, lo que refleja el gasto respaldado por el Estado en fábricas de semiconductores, corredores ferroviarios y redes de distribución resilientes. China fusiona algoritmos de inteligencia artificial con centros de despacho, creando demanda de transformadores de autooptimización que alimentan paneles de mantenimiento predictivo. India asigna capital plurianual para electrificar toda su red ferroviaria de vía ancha, un mandato que por sí solo podría absorber miles de módulos de tracción. Japón enfatiza las microrredes con capacidad de isla tras los apagones causados por tifones, mientras que los planos de ciudades inteligentes de Corea del Sur integran concentradores de vehículos eléctricos basados en SST y matrices de energía solar en tejados. Estos impulsos políticos complementarios aseguran que el mercado de transformadores de estado sólido en Asia-Pacífico mantenga el liderazgo en la línea superior y los beneficios de la curva de aprendizaje tecnológico que se extienden a los proveedores emergentes.

Europa cuenta con el entorno regulatorio más maduro, con los paquetes del Pacto Verde y Objetivo 55 que catalizan la inversión en equipos de conmutación libres de SF₆, un potente gas de efecto invernadero. Empresas de servicios públicos como TenneT y SSEN Transmission ya han firmado acuerdos marco plurianuales para subestaciones equipadas con SST y sin SF₆. La Energiewende alemana y la legislación de cero emisiones netas del Reino Unido canalizan fondos hacia nodos de regulación de tensión que se alinean con los corredores de corriente continua de alta tensión (HVDC), impulsando así el mercado regional de transformadores de estado sólido, incluso en áreas con un crecimiento modesto del PIB. La I+D colaborativa entre universidades, fabricantes de equipos originales y laboratorios nacionales mantiene la ventaja de Europa en algoritmos de control y técnicas avanzadas de empaquetado.

América del Norte concentra un perfil de demanda diversificado. El Departamento de Defensa de los Estados Unidos exige arquitecturas de microrred MIL-STD-3071 en cada base nacional para 2035, lo que ancla un canal específico de defensa para bastidores de SST reforzados. Los operadores de nube a hiperescala están estableciendo campus de inteligencia artificial en Virginia, Iowa y Texas que dependen de barras de distribución de media tensión suministradas por cuadros de conmutación de SST para reducir el uso de cobre y mantener una disponibilidad del 99,9%. Canadá aprovecha sus recursos hidroeléctricos para despachar energía limpia a largas distancias, utilizando nodos de SST para el soporte dinámico de tensión, mientras que los parques industriales de México alineados con el T-MEC adoptan alimentadores basados en SST que facilitan la interconexión con energía solar en tejados y almacenamiento detrás del contador. En conjunto, la región ofrece segmentos estables y de alto margen que refuerzan la competitividad global dentro del mercado de transformadores de estado sólido.

Panorama competitivo

El mercado de transformadores de estado sólido sigue siendo moderadamente fragmentado. ABB, Siemens y Hitachi Energy aprovechan décadas de experiencia en transformadores y flotas de servicios para asegurar ventajas de pioneros, ganando contratos de subestaciones llave en mano que agrupan instalación, formación y suscripciones de servicios digitales plurianuales. ABB amplió su alcance mediante la adquisición de una unidad de electrónica de potencia de Siemens Gamesa, consolidando tarjetas convertidoras, firmware y equipos de campo bajo un mismo techo. La expansión de capacidad global de USD 1.500 millones de Hitachi Energy apunta tanto a líneas convencionales como de SST, señalando la confianza en que la caída de los precios de los semiconductores desbloqueará volúmenes de mercado masivo antes de 2030.

Los especialistas en semiconductores como STMicroelectronics y Wolfspeed comercializan módulos de SiC que se integran directamente en los sistemas de cajones de los fabricantes de equipos originales, lo que permite a los fabricantes de transformadores de nivel medio ofrecer productos competitivos sin necesidad de poseer fábricas. Los integradores de grado de defensa se hacen un hueco al cualificar hardware para criterios de choque, vibración e impulso electromagnético que las empresas de servicios públicos comerciales raramente exigen, obteniendo márgenes premium pero volúmenes más bajos. Los fabricantes emergentes en América del Sur y el Sudeste Asiático están explorando diseños optimizados en coste y de menor potencia nominal para la electrificación rural; sin embargo, el acceso limitado a chips de SiC de alta tensión y sustratos térmicos avanzados limita su alcance. Durante el período 2025-2030, el poder de los proveedores dependerá de carteras mixtas que combinen hojas de ruta de semiconductores con ecosistemas de servicios digitales, una alineación que los cinco primeros actores ya despliegan en el mercado de transformadores de estado sólido.

Líderes de la industria de transformadores de estado sólido

Hitachi Energy Ltd

ABB Ltd.

Siemens AG

Mitsubishi Electric Corp.

GE Vernova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: ABB presentó el interruptor automático de aire SACE Emax 3, con análisis de mantenimiento predictivo y capas de ciberseguridad de confianza cero para alimentadores de centros de datos de inteligencia artificial.

- Abril de 2025: ABB E-mobility lanzó el Sistema de Carga de Megavatio MCS1200, con hasta 1.200 kW para vehículos pesados, aliviando los cuellos de botella en la electrificación de depósitos.

- Abril de 2025: Hitachi Energy comprometió USD 1.500 millones adicionales para ampliar la producción de transformadores y SST en Finlandia, Alemania y América del Norte.

- Marzo de 2025: La Fuerza Aérea de los Estados Unidos ha seleccionado un consorcio liderado por GE Vernova para pilotar microrredes alimentadas por energía geotérmica que integran nodos de SST en bases nacionales.

- Enero de 2025: El Ejército de los Estados Unidos puso en servicio una nanorred alimentada por hidrógeno en el Campo de Misiles de White Sands que incorpora acondicionamiento de energía basado en SST para apoyar misiones de vigilancia silenciosa.

Alcance del informe global del mercado de transformadores de estado sólido

El alcance del informe del mercado de transformadores de estado sólido incluye:

| SST de potencia (más de 10 MVA) |

| SST de distribución (hasta 10 MVA) |

| SST de tracción (ferroviario/embarcado) |

| Media tensión (2 a 36 kV) |

| Alta tensión (superior a 36 kV) |

| Red inteligente y distribución de servicios públicos |

| Integración de energías renovables y microrred |

| Infraestructura de carga rápida para vehículos eléctricos |

| Sistemas de tracción y ferroviarios |

| Centros de datos y energía para TIC |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de producto | SST de potencia (más de 10 MVA) | |

| SST de distribución (hasta 10 MVA) | ||

| SST de tracción (ferroviario/embarcado) | ||

| Por nivel de tensión | Media tensión (2 a 36 kV) | |

| Alta tensión (superior a 36 kV) | ||

| Por aplicación | Red inteligente y distribución de servicios públicos | |

| Integración de energías renovables y microrred | ||

| Infraestructura de carga rápida para vehículos eléctricos | ||

| Sistemas de tracción y ferroviarios | ||

| Centros de datos y energía para TIC | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál será el tamaño de los ingresos globales en 2031?

Se prevé que el mercado de transformadores de estado sólido alcance USD 378,56 millones en 2031, casi duplicando los niveles de 2025.

¿Qué categoría de producto se expande más rápidamente?

Se proyecta que las unidades de tracción para vehículos ferroviarios y embarcados crezcan a una CAGR del 14,95% hasta 2031, la más alta entre los segmentos de producto.

¿Por qué las empresas de servicios públicos están dispuestas a pagar más por los diseños de estado sólido?

Los modelos de ciclo de vida muestran ahorros en mantenimiento, menores pérdidas en vacío y funciones integradas de calidad de la energía que reducen el período de recuperación a aproximadamente siete años a pesar de los precios de compra más elevados.

¿Qué región representa la mayor oportunidad en la actualidad?

Asia-Pacífico concentra el 40,10% de los ingresos globales y está añadiendo capacidad a una CAGR del 13,76% respaldada por el gasto en infraestructura de China, India y Japón.

¿Cómo mejoran los transformadores de estado sólido la economía de la carga rápida para vehículos eléctricos?

Se conectan directamente a los alimentadores de media tensión, reducen los tendidos de cobre, gestionan la energía bidireccional y disminuyen las actualizaciones de los alimentadores, lo que permite una puesta en servicio del emplazamiento más rápida.

¿Qué limita un despliegue más amplio en los mercados sensibles a los costes?

Los costes de capital siguen siendo de 2 a 3 veces superiores a los de las unidades rellenas de aceite, y las brechas de normalización añaden riesgos de integración, aunque la caída de los precios del SiC y los modelos de arrendamiento están reduciendo la brecha.

Última actualización de la página el: