Tamaño y Participación del Mercado de Imágenes Nucleares de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

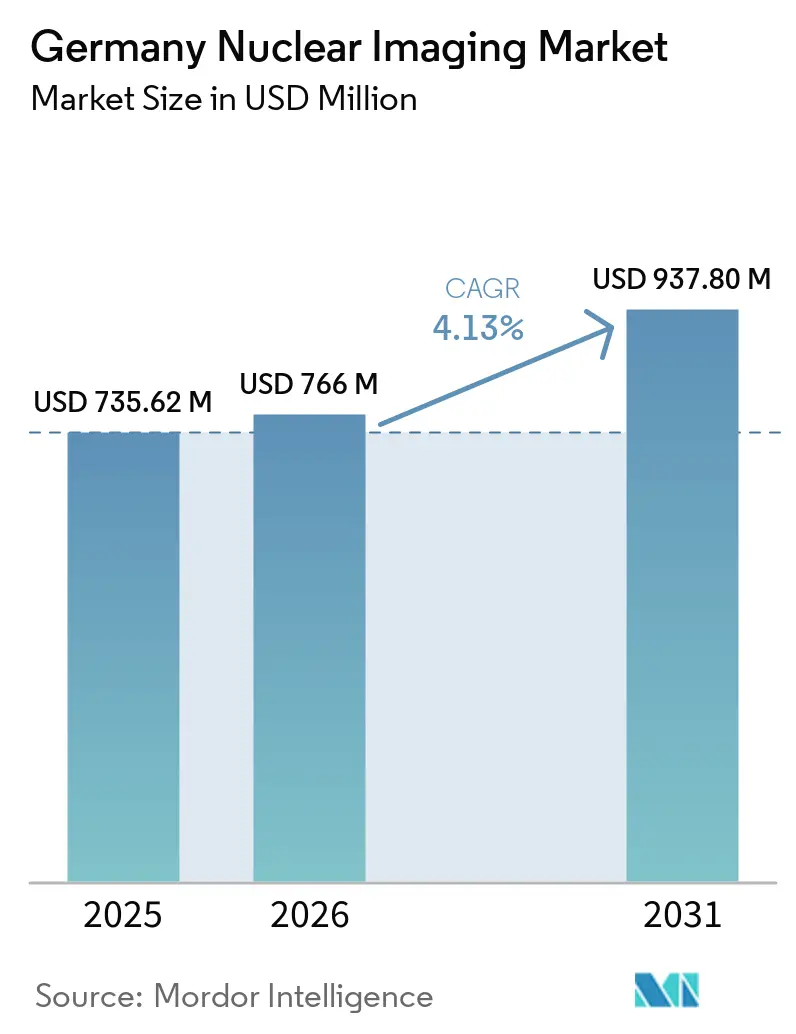

| Tamaño del mercado en el año base (2025) | 735.62 Millones de dólares |

| Tamaño del Mercado (2026) | 766 Millones de dólares |

| Tamaño del Mercado (2031) | 937.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Nucleares de Alemania por Mordor Intelligence

El tamaño del Mercado de Imágenes Nucleares de Alemania fue valorado en 735,62 millones de USD en 2025 y se estima que crecerá desde 766 millones de USD en 2026 hasta alcanzar 937,80 millones de USD en 2031, a una CAGR del 4,13% durante el período de previsión (2026-2031).

Un cambio estructural está en marcha a medida que los flujos de trabajo teranósticos entrelazan los estudios diagnósticos con la terapia con radionúclidos, impulsando los volúmenes repetidos de PET, especialmente para tumores de próstata y neuroendocrinos. Las subvenciones federales para equipos de capital están renovando las flotas hospitalarias con sistemas digitales PET/CT que reducen la dosis de radiación hasta un 40% al tiempo que aumentan la sensibilidad 1,6 veces. La expansión paralela de ciclotrón in situ está mejorando la disponibilidad de trazadores de galio-68 y flúor-18, reduciendo el tiempo de inactividad causado por interrupciones en reactores o generadores. El mercado de imágenes nucleares de Alemania también se beneficia del despliegue de PET de cuerpo completo combinado con herramientas de flujo de trabajo basadas en inteligencia artificial que duplican el rendimiento de pacientes y justifican precios premium.

Conclusiones Clave del Informe

- Por aplicación, la oncología lideró con una participación de ingresos del 61,52% del mercado de imágenes nucleares de Alemania en 2025, mientras que se proyecta que se expanda a una CAGR del 5,12% hasta 2031.

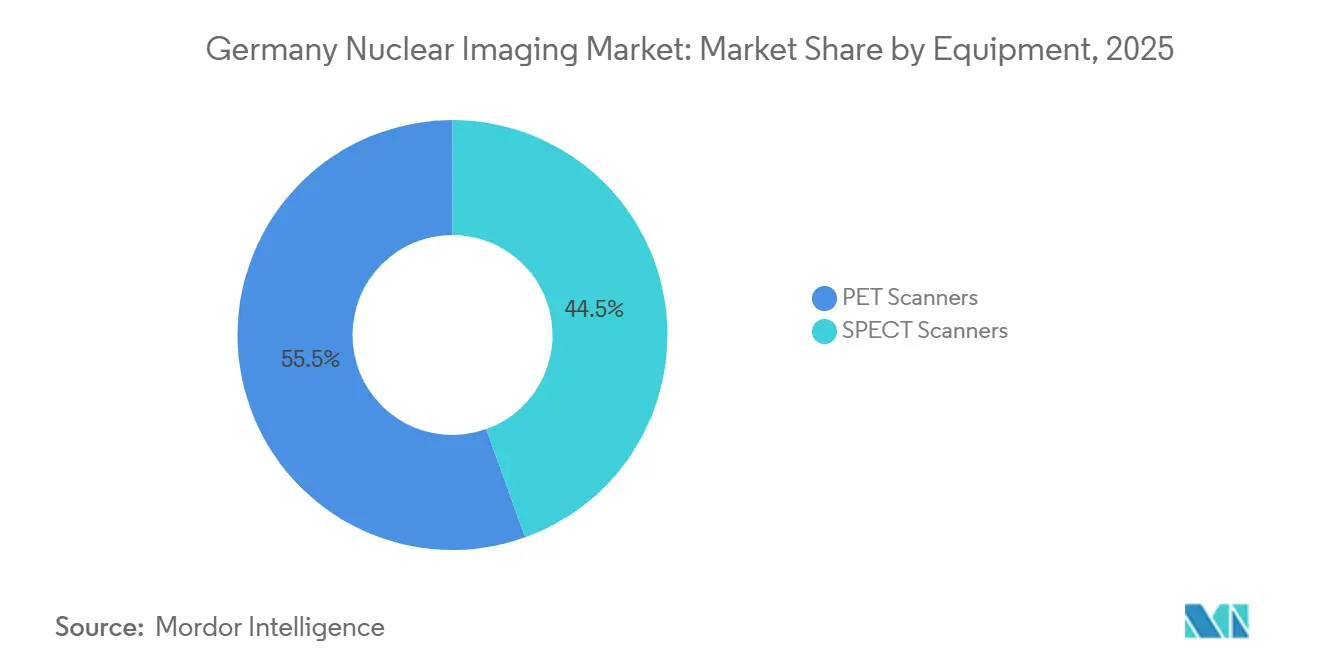

- Por tipo de equipamiento, los escáneres PET representaron el 55,55% de la participación del mercado de imágenes nucleares de Alemania en 2025; los escáneres SPECT registran la CAGR proyectada más alta del 5,85% hasta 2031.

- Por modalidad, los sistemas PET/CT representaron el 60,53% del tamaño del mercado de imágenes nucleares de Alemania en 2025, mientras que se prevé que los sistemas PET/MRI crezcan a una CAGR del 6,75% hasta 2031.

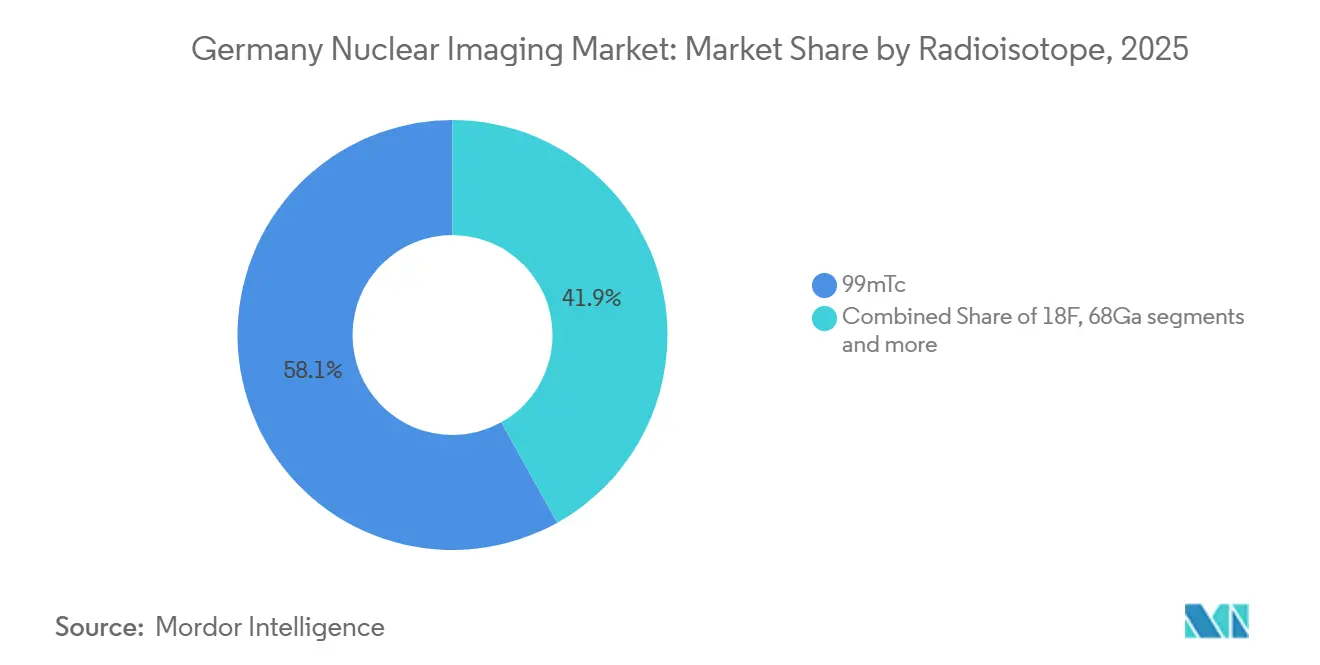

- Por radioisótopo, el tecnecio-99m representó el 58,15% del tamaño del mercado de imágenes nucleares de Alemania en 2025, pero el lutecio-177 está previsto que avance a una CAGR del 5,82% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Imágenes Nucleares de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de cáncer y enfermedades cardiovasculares | +0.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Subvenciones federales de inversión en PET/CT (Ayuda Alemana contra el Cáncer) | +0.6% | Nacional, con prioridad en hospitales de nivel medio | Mediano plazo (2-4 años) |

| Las expansiones de ciclotrón in situ mejoran el suministro de trazadores | +0.5% | Nacional, con ganancias tempranas en Múnich, Hamburgo y Berlín | Mediano plazo (2-4 años) |

| La adopción de Lu-177-PSMA teranóstico impulsa los volúmenes de imágenes | +0.9% | Nacional, con extensión a Austria y Suiza | Corto plazo (≤ 2 años) |

| Despliegue de PET de cuerpo completo + optimización del flujo de trabajo con inteligencia artificial | +0.7% | Nacional, liderado por hospitales universitarios | Mediano plazo (2-4 años) |

| Incremento del reembolso ambulatorio DRG 39301 | +0.4% | Nacional, efecto inmediato en centros de imágenes ambulatorios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Cáncer y Enfermedades Cardiovasculares

La creciente incidencia de enfermedades oncológicas y cardíacas mantiene los volúmenes de estudios en una trayectoria ascendente. La ampliación del reembolso para PET/MRI en neurología y cardiología está liberando una demanda reprimida, mientras que la SPECT de perfusión miocárdica con tecnecio-99m mantiene su dominio en los estudios de isquemia. Nuevos trazadores como el florbetabeno-18F para la amiloidosis cardíaca y los agentes PSMA para el cáncer de próstata amplían aún más la utilidad clínica, sustentando un crecimiento sostenido en todas las modalidades hasta 2031. El envejecimiento demográfico garantiza un flujo continuo de casos complejos que requieren imágenes de seguimiento, integrando los protocolos PET multifásicos en la atención de rutina. A medida que las actualizaciones de las guías clínicas recomiendan una estadificación PET más temprana, la frecuencia de estudios por paciente continúa aumentando, reforzando los ingresos recurrentes para los proveedores de equipos y los suministradores de isótopos.

Subvenciones Federales de Inversión en PET/CT (Ayuda Alemana contra el Cáncer)

Las subvenciones específicas están reduciendo la brecha tecnológica entre los hospitales universitarios y los regionales. Los beneficiarios deben instalar PET/CT digital con software de seguimiento de dosis y convocar comités multidisciplinarios de tumores, integrando estructuralmente los estudios PET en las vías de atención. Los detectores digitales ofrecen una reducción de dosis de hasta el 40%, lo que permite protocolos pediátricos al tiempo que apoya un mayor rendimiento de pacientes que mejora el retorno de la inversión. El mecanismo de subvención también estipula la presentación pública de métricas de utilización, aumentando la transparencia y estimulando la adopción entre pares. Con el Plan Nacional contra el Cáncer de Alemania priorizando la oncología de precisión, se anticipan rondas adicionales de financiación, manteniendo el flujo de capital para el mercado de imágenes nucleares de Alemania.

Las Expansiones de Ciclotrón In Situ Mejoran el Suministro de Trazadores

Los ciclotrón compactos como el MINItrace Magni permiten a los hospitales producir galio-68 y flúor-18 in situ, protegiéndolos de las interrupciones en generadores o reactores. La producción descentralizada permite sesiones de imágenes vespertinas y de fin de semana, aumentando las tasas de utilización de los equipos. La red PETNET de Siemens Healthineers ahora llega a Hamburgo, Múnich y Berlín, entregando trazadores en un plazo de 90 minutos desde su síntesis[1]Siemens Healthineers, "FAST PET Workflow," siemens-healthineers.com. El acceso fiable a isótopos es especialmente crítico para la teranóstica, donde los estudios diagnósticos con galio-68-PSMA y las infusiones terapéuticas con lutecio-177-PSMA deben coordinarse de forma precisa. Al reducir el riesgo logístico, los ciclotrones amplían los casos de uso viables y sostienen los volúmenes de estudios, consolidando las perspectivas de crecimiento del mercado de imágenes nucleares de Alemania.

La Adopción de Lu-177-PSMA Teranóstico Impulsa los Volúmenes de Imágenes

Cada ciclo de terapia con lutecio-177-PSMA requiere un PET/CT basal y uno posterior a la terapia, lo que efectivamente duplica el número de estudios por paciente y aumenta la demanda de trazadores. La planta de 7.000 m² de ITM en Múnich-Neufahrn garantiza el suministro de lutecio-177 a gran escala antes de la decisión de la FDA sobre su candidato principal en 2026. Los estudios favorables de costo-efectividad posicionan la terapia de forma competitiva frente a los fármacos oncológicos sistémicos, respaldando una cobertura más amplia por parte de los pagadores. Los hospitales universitarios alemanes ya están integrando comités teranósticos que planifican conjuntamente las imágenes y la terapia, institucionalizando la demanda. La adopción en Austria y Suiza proporciona un potencial de exportación regional para los suministradores de isótopos nacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de inversión en equipos y mantenimiento | -0.5% | Nacional, agudo en hospitales rurales y de nivel medio | Largo plazo (≥ 4 años) |

| Interrupciones en el suministro de Tc-99m y Ga-68 | -0.4% | Nacional, con extensión desde las interrupciones de reactores europeos | Corto plazo (≤ 2 años) |

| Licencias más estrictas bajo la Ley de Protección Radiológica de 2024 | -0.3% | Nacional, carga desproporcionada en clínicas pequeñas | Mediano plazo (2-4 años) |

| Escasez de personal en sitios de imágenes nucleares rurales | -0.3% | Regiones rurales, particularmente en el este de Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Inversión en Equipos y Mantenimiento

Los precios de lista de entre 2 y 3,5 millones de USD para PET/CT digital y más de 4 millones de USD para PET/MRI presionan los presupuestos hospitalarios, mientras que los contratos de servicio añaden entre el 8 y el 10% del valor de compra anualmente[2]Oficina Federal de Protección Radiológica, "Ley de Protección Radiológica 2024," bfs.de. La adaptación de instalaciones heredadas para cumplir con las nuevas normas de blindaje puede superar el millón de USD. Estos factores económicos concentran la capacidad en los centros universitarios y las grandes cadenas privadas, limitando la penetración geográfica del mercado de imágenes nucleares de Alemania. El arrendamiento de pago por estudio ofrece alivio, pero exige volúmenes garantizados que las clínicas pequeñas tienen dificultades para alcanzar.

Interrupciones en el Suministro de Tc-99m y Ga-68

Las interrupciones en los reactores europeos envejecidos reducen periódicamente el suministro de tecnecio-99m, obligando a posponer estudios SPECT electivos. Los ciberataques en 2025 paralizaron los envíos de generadores de galio-68, poniendo de manifiesto la fragilidad del suministro. Aunque los ciclotrones hospitalarios ofrecen una alternativa, las inversiones de capital de entre 3 y 5 millones de USD limitan su adopción a los centros más grandes. Cualquier escasez prolongada de isótopos puede reducir los volúmenes de estudios y moderar la expansión de ingresos en el mercado de imágenes nucleares de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipamiento: Los Detectores Digitales Redefinen la Economía del PET

Las plataformas PET representaron el 55,55% de la participación del mercado de imágenes nucleares de Alemania en 2025, impulsadas por la estadificación oncológica y el seguimiento. La transición a fotomultiplicadores de silicio digitales lleva la resolución de tiempo de vuelo por debajo de 200 ps, reduciendo la dosis entre un 30 y un 40% sin perder contraste. Se prevé que el tamaño del mercado de imágenes nucleares de Alemania para los escáneres PET digitales se amplíe aún más a medida que los modelos de cuerpo completo se amorticen más rápidamente al duplicar el rendimiento. Los sistemas SPECT actualmente están por detrás, pero se proyecta que superen el crecimiento del PET con una CAGR del 5,85% hasta 2031, ya que las plataformas cuantitativas como xSPECT Quant proporcionan dosimetría para la terapia con lutecio-177.

El SPECT/CT híbrido es ahora la especificación de facto, desplazando a las cámaras independientes. El StarGuide de GE integra una reconstrucción de aprendizaje profundo que reduce a la mitad el tiempo de adquisición al tiempo que mejora la conspicuidad de las lesiones. La insistencia regulatoria en el seguimiento automatizado de dosis inclina la preferencia de los compradores hacia los proveedores premium, consolidando la participación entre Siemens, GE y Philips. Estas tendencias orientan los presupuestos de capital hacia sistemas que respaldan los flujos de trabajo teranósticos, reforzando el impulso de ingresos en todo el mercado de imágenes nucleares de Alemania.

Por Modalidad: PET/MRI Gana Terreno a Pesar del Sobreprecio

El PET/CT dominó con el 60,53% de los ingresos por modalidad en 2025, aunque se prevé que el PET/MRI crezca a una CAGR del 6,75% dado que la adquisición anatómica-funcional simultánea evita la dosis de CT, algo vital para pediatría y neurología. Persisten brechas en el reembolso, pero la defensa del sector podría desbloquear una adopción más amplia para 2028. El tamaño del mercado de imágenes nucleares de Alemania atribuible al PET/MRI sigue siendo modesto, pero la expansión de los protocolos de neurología y los flujos de trabajo de próstata indica una penetración acelerada.

El SPECT/CT híbrido mantiene un nicho estable en cardiología y estudios óseos. El aumento de la concienciación sobre la amiloidosis cardíaca puede revitalizar el crecimiento del SPECT a través de estudios con yodo-123-MIBG, mientras que los competidores PET/CT de Canon y United Imaging compiten en precio y servicio, atrayendo a los hospitales regionales. Los datos de encuestas muestran que el 92% de las nuevas instalaciones alemanas desde 2023 son híbridas, lo que señala un cambio de mercado irreversible hacia escáneres multimodales que garantizan la versatilidad clínica futura.

Por Radioisótopo: La Teranóstica con Lutecio-177 Impulsa el Crecimiento más Rápido

El tecnecio-99m todavía representó el 58,15% de la demanda de isótopos en 2025, pero el crecimiento corresponde al lutecio-177, con una CAGR prevista del 5,82% a medida que el PET/CT con galio-68-PSMA guía la terapia. El tamaño del mercado de imágenes nucleares de Alemania atribuible al lutecio-177 se expandirá por tanto rápidamente a medida que los centros universitarios desplieguen suites de terapia con radioligandos. El flúor-18 mantiene su posición a través del FDG, pero está cediendo participación a los trazadores PSMA y DOTATATE. El galio-68 producido en ciclotrón está ganando terreno donde el suministro de generadores resultó poco fiable, estrechando el continuo diagnóstico-terapéutico central para la teranóstica.

Los isótopos emergentes como el actinio-225 crean opcionalidad para las terapias alfa de próxima generación. La unidad CDMO europea de Eckert & Ziegler puede suministrar material de grado GMP a mediados de 2025. Aunque los plazos de comercialización se extienden más allá del horizonte de previsión, la visibilidad del pipeline respalda un impulso sostenido del segmento de isótopos dentro del mercado de imágenes nucleares de Alemania.

Por Aplicación: La Oncología Domina, la Neurología Emerge

La oncología capturó el 61,52% de los ingresos de 2025 gracias a la PET-FDG de rutina en cánceres de pulmón, esofágico y de cabeza y cuello, junto con el aumento de los estudios PSMA en los flujos de trabajo de próstata. Las imágenes seriadas en torno a la terapia con lutecio-177 amplían los volúmenes de seguimiento, elevando aún más la participación de la oncología para 2031. La neurología, aunque más pequeña, es el segmento de mayor crecimiento fuera de la oncología, ya que el PET/MRI resulta invaluable en la demencia y la localización del foco epiléptico. La cardiología se mantiene estable a través de la SPECT de perfusión con tecnecio-99m, mientras que la endocrinología se beneficia de la adopción del galio-68-DOTATATE.

Estas tasas de crecimiento divergentes ilustran cómo la amplitud clínica y la evolución del reembolso configuran la distribución de ingresos por segmento. El dominio sostenido de la oncología combinado con el ascenso de la neurología garantiza una base de demanda diversificada que sustenta el mercado de imágenes nucleares de Alemania.

Análisis Geográfico

Los hospitales universitarios urbanos de Múnich, Berlín y Hamburgo representan la mayor parte de las instalaciones de equipos y el consumo de trazadores gracias a sus consolidados programas teranósticos y al acceso a los nodos de suministro de ciclotrón. Su participación agregada en el tamaño del mercado de imágenes nucleares de Alemania superó el 55% en 2025 y se proyecta que aumente ligeramente a medida que las clínicas más pequeñas cedan los casos complejos tras la Ley de Protección Radiológica de 2024. Los hospitales regionales de nivel medio están cerrando la brecha gracias a las subvenciones de la Ayuda Alemana contra el Cáncer que financian la sustitución de equipos PET/CT digitales, aunque las cargas de costos de mantenimiento podrían moderar la utilización a largo plazo si el reembolso no sigue el ritmo.

Las regiones rurales, especialmente en los Länder del este, se quedan atrás debido a la escasez de médicos y los elevados costos de adaptación del blindaje[3]Sociedad Alemana de Medicina Nuclear, "Encuesta de Personal 2024," nuklearmedizin.de . Las flotas móviles de PET/CT ahora cubren algunas áreas desatendidas en horarios rotativos, añadiendo volumen incremental de estudios, pero solo aumentando modestamente el tamaño del mercado de imágenes nucleares de Alemania porque la capacidad diaria por camión móvil sigue siendo limitada. Se observan derivaciones transfronterizas a centros austriacos o checos para la terapia con receptor de péptidos y radionúclidos especializada cuando las instalaciones locales carecen de licencia.

El despliegue descentralizado de ciclotrones reduce las brechas en la entrega de isótopos entre el norte y el sur. El nuevo ciclotrón PETNET de Hamburgo, operativo desde finales de 2025, ha reducido el tiempo medio de tránsito de trazadores en un 30%, apoyando la expansión de sesiones vespertinas y aumentando el rendimiento de estudios en Schleswig-Holstein. En conjunto, la distribución geográfica continúa inclinándose hacia los corredores metropolitanos más poblados, aunque las ganancias de capacidad incrementales en otras áreas amplían el acceso general, sosteniendo el perfil de crecimiento inclusivo del mercado de imágenes nucleares de Alemania.

Panorama Competitivo

La concentración del mercado es moderada; Siemens Healthineers, GE Healthcare y Philips controlan conjuntamente una base instalada significativa de escáneres híbridos. Siemens aprovecha la fabricación nacional y la densidad de servicio, manteniendo el liderazgo en ventas de sistemas y contratos de servicio. GE compite en el rendimiento de los detectores digitales y a través de la red de trazadores de PETNET, combinando equipos con suministro de isótopos, mientras que Philips se diferencia mediante la reconstrucción con inteligencia artificial dentro de IntelliSpace Portal.

Los proveedores de radiofármacos se están integrando verticalmente. ITM, Eckert & Ziegler y Curium coubican ciclotrones en los sitios hospitalarios y combinan el suministro plurianual con el apoyo terapéutico, desplazando la competencia desde las ventas puntuales de isótopos hacia ingresos de servicio de tipo anualidad. La nueva unidad CDMO de Eckert & Ziegler la posiciona para capturar la fabricación de pipeline para empresas emergentes de biotecnología, expandiéndose más allá del suministro diagnóstico. Los disruptores de software como Hermes Medical Solutions y SurgicEye están integrando análisis cuantitativos y realidad aumentada en estaciones de trabajo independientes del proveedor, atrayendo a los proveedores deseosos de maximizar el retorno de los escáneres premium.

Persisten oportunidades de espacio en blanco en las imágenes rurales, aunque la economía sigue siendo desafiante. Los estudios móviles y la lectura con inteligencia artificial basada en la nube pueden mitigar las brechas de acceso, aunque la intensidad de capital, la logística de isótopos y los obstáculos de personal siguen limitando la expansión de la huella. En general, se espera que la intensidad competitiva se mantenga moderada, con alianzas entre fabricantes de equipos y proveedores de isótopos consolidando la participación dentro del mercado de imágenes nucleares de Alemania.

Líderes de la Industria de Imágenes Nucleares de Alemania

Siemens Healthineers

GE Healthcare

Philips

Curium Pharma

Eckert & Ziegler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Siemens Healthineers integró PETNET Solutions y AdAcAp Molecular Imaging bajo la marca Siemens Healthineers, racionalizando su cartera de radiofármacos.

- Junio de 2025: Illuccix (gozetotida Ga-68) de Telix Pharmaceuticals recibió la autorización de comercialización alemana para la detección de lesiones de cáncer de próstata.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de imágenes nucleares de Alemania como el valor anual generado dentro de Alemania a partir de ventas de equipos y uso diagnóstico autorizado de trazadores radiofarmacéuticos en tomografía por emisión de positrones (PET), tomografía computarizada por emisión de fotón único (SPECT) y sistemas híbridos PET/SPECT que producen imágenes clínicas para evaluaciones oncológicas, cardiológicas, neurológicas y endocrinas.

Exclusión del alcance: las imágenes nucleares veterinarias, los escáneres preclínicos, los radioisótopos puramente terapéuticos y cualquier contrato de servicio recurrente quedan fuera de este estudio.

Descripción general de la segmentación

- Por Equipamiento

- Escáneres PET

- Escáneres SPECT

- Por Modalidad

- Cámaras SPECT

- Escáneres PET/CT

- Escáneres PET/MRI

- SPECT/CT Híbrido

- Por Radioisótopo

- 99mTc

- 18F

- 68Ga

- 177Lu

- Otros (64Cu, 89Zr, etc.)

- Por Aplicación

- Oncología

- Cardiología

- Neurología

- Endocrinología

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementan el trabajo de escritorio con debates estructurados que involucran a radiólogos alemanes, gerentes de adquisiciones hospitalarias, distribuidores de isótopos y directores de centros académicos de PET en Baviera, NRW y Baden-Wuerttemberg. Las entrevistas evalúan las tasas de utilización, los precios de venta promedio y las intenciones de presupuesto de capital próximas, lo que nos permite cerrar brechas de información y ajustar los hallazgos preliminares de escritorio.

Investigación de escritorio

Nuestros analistas comienzan con fuentes públicas como los archivos de procedimientos hospitalarios de la Oficina Federal de Estadística, las notas de auditoría de la Sociedad Alemana de Medicina Nuclear, los informes de suministro de reactores de Euratom y las tarifas de reembolso divulgadas por el Comité Federal Conjunto. Los organismos comerciales como la Asociación Europea de Medicina Nuclear, las revistas revisadas por pares (p. ej., European Journal of Nuclear Medicine & Molecular Imaging) y los registros de importación/exportación de generadores consultados a través de Volza refinan aún más los supuestos sobre el flujo de trazadores. Los informes 10-K de las empresas recopilados a través de D&B Hoovers y las noticias archivadas en Dow Jones Factiva ayudan a rastrear los ingresos de los proveedores y los ciclos de renovación de la base instalada. Estas referencias ilustran, sin agotar, el amplio panorama de investigación de escritorio consultado.

Dimensionamiento del mercado y pronóstico

Anclamos los totales mediante una reconstrucción descendente de los volúmenes de escaneos diagnósticos reportados por los hospitales, multiplicados por las tasas de consumo de trazadores y las tarifas promedio validadas, que luego se verifican con consolidaciones ascendentes selectivas de los envíos de equipos de los principales proveedores. Las variables clave que alimentan el pronóstico de regresión multivariante incluyen el crecimiento de la base instalada de PET/CT, las importaciones de generadores de tecnecio-99m, las revisiones de tarifas de reembolso, las tasas de incidencia oncológica y la progresión del ASP de trazadores. El suavizado ARIMA gestiona la estacionalidad en los recuentos de escaneos, mientras que los datos de dispositivos faltantes se completan mediante extrapolación ponderada a partir de cohortes hospitalarias confirmadas.

Ciclo de validación de datos y actualización

Los resultados se someten a revisiones de múltiples capas: indicadores automáticos de anomalías, verificaciones cruzadas entre analistas pares y una reunión de aprobación por parte de un analista sénior. Actualizamos el modelo cada doce meses, con revisiones intermedias activadas cuando ocurren eventos importantes de reembolso o suministro de reactores, lo que garantiza que los clientes siempre reciban una línea de base actualizada.

Credibilidad detrás de la línea de base de Mordor para imágenes nucleares en Alemania

Las estimaciones publicadas rara vez coinciden; las diferencias de alcance, bases de precios y cadencias de actualización explican frecuentemente la dispersión. El filtro disciplinado de Mordor —solo imágenes clínicas, ingresos exclusivamente de Alemania y alineación anual de tarifas— mantiene el enfoque preciso y comparable.

Los principales factores de brecha incluyen algunos estudios que incorporan contratos de servicio o isótopos terapéuticos, otros que inflan los totales aplicando precios de lista sin descuentos a nivel hospitalario, y algunos que se basan en muestras parciales de envíos de proveedores. Nuestra actualización anual y la validación en dos niveles protegen contra tales desviaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 524,39 millones (2025) | Mordor Intelligence | - |

| USD 2,5 mil millones (2024) | Regional Consultancy A | Agrupa ventas de radiofármacos, ingresos por servicios de modalidades híbridas y volúmenes de imágenes transfronterizas |

| USD 850 millones (2024) | Trade Journal B | Contabiliza solo dispositivos, aplica precios de lista ajustados por inflación, omite los ingresos por trazadores y los descuentos de hospitales públicos |

La comparación muestra que cuando se amplía el alcance o se ignora el realismo de precios, las cifras varían ampliamente. La base de ingresos clínicos estrictamente definida de Mordor, las variables verificadas y la cadencia de actualización anual producen un punto de referencia equilibrado y transparente en el que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de imágenes teranósticas en Alemania?

Los flujos de trabajo teranósticos centrados en las imágenes con galio-68-PSMA y la terapia con lutecio-177-PSMA están impulsando los volúmenes de estudios oncológicos a una CAGR del 5,12% hasta 2031.

¿Qué tipo de equipamiento se está expandiendo más rápidamente?

Los escáneres SPECT cuantitativos lideran con una CAGR del 5,85% ya que respaldan la dosimetría personalizada para la terapia con radionúclidos.

¿Qué limita una adopción más amplia del PET/MRI?

Un sobreprecio del 30-40% y un reembolso inconsistente fuera de la oncología limitan la adopción del PET/MRI a pesar de sus ventajas de reducción de radiación.

¿Cómo se están abordando los riesgos en el suministro de isótopos?

Los hospitales están instalando ciclotrones compactos y los proveedores están distribuyendo la producción en múltiples sitios alemanes para amortiguar las escaseces de tecnecio-99m y galio-68.

¿Dónde se encuentran las mayores necesidades no satisfechas geográficamente?

Las regiones rurales del este de Alemania enfrentan escasez de médicos y elevados costos de adaptación, lo que impulsa el despliegue de unidades móviles de PET/CT para ampliar el acceso.

Última actualización de la página el: