Tamaño y cuota del mercado de préstamos para automóviles de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

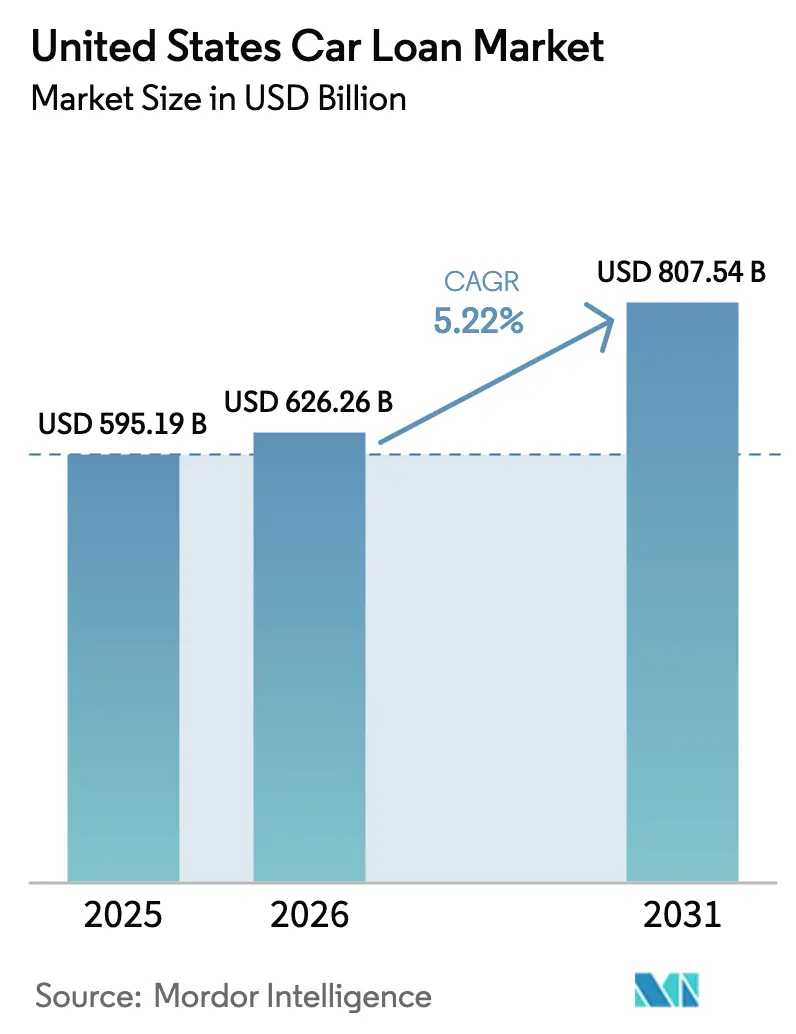

| Tamaño del mercado en el año base (2025) | 595.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 626.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 807.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

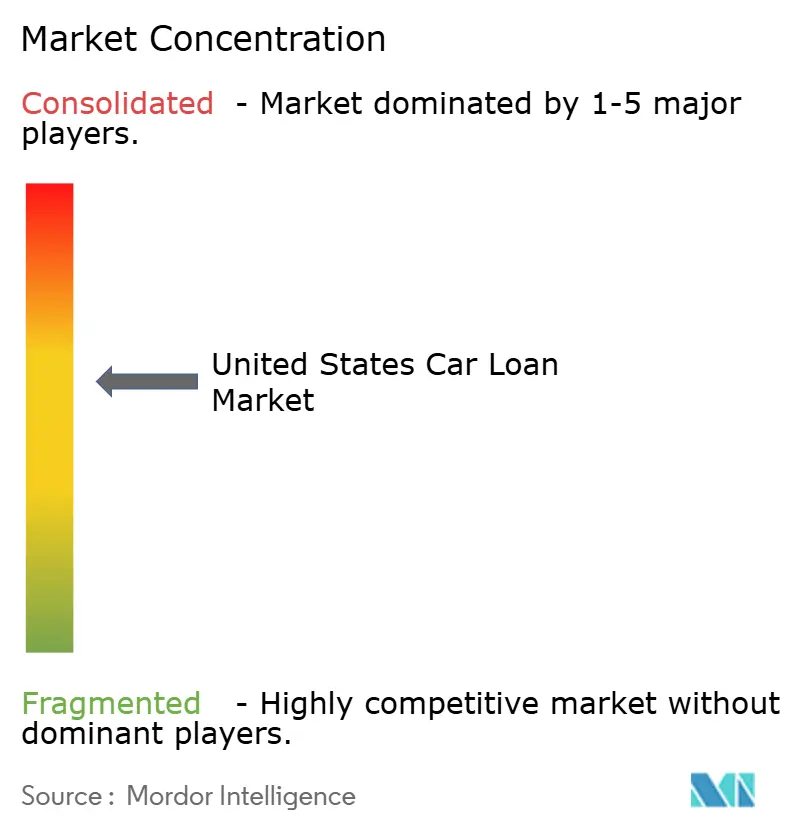

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de préstamos para automóviles de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de préstamos para automóviles de los Estados Unidos en 2026 se estima en USD 626,26 mil millones, creciendo desde el valor de 2025 de USD 595,19 mil millones, con proyecciones para 2031 que muestran USD 807,54 mil millones, creciendo a una CAGR del 5,22% durante el período 2026-2031. La demanda sostenida de vehículos de pasajeros, el rápido avance hacia la originación digital y la expansión de los programas de prestamistas cautivos sustentan este crecimiento. La suscripción basada en inteligencia artificial está elevando las tasas de aprobación para los prestatarios desatendidos y reduciendo los costos de procesamiento, mientras que los incentivos federales y estatales para los vehículos eléctricos (EV) están reduciendo el riesgo de incumplimiento y abriendo nuevos nichos de productos. La consolidación se está acelerando entre bancos y empresas de tecnología financiera a medida que la escala y la profundidad de los datos se convierten en ventajas competitivas decisivas. En el lado del riesgo, las tasas de referencia persistentemente elevadas, el aumento de la morosidad en préstamos de plazo ultraextendido y el endurecimiento de las normas de capital obligan a los prestamistas a perfeccionar la fijación de precios, acortar los plazos de los préstamos y fortalecer las carteras de cobro.

Conclusiones clave del informe

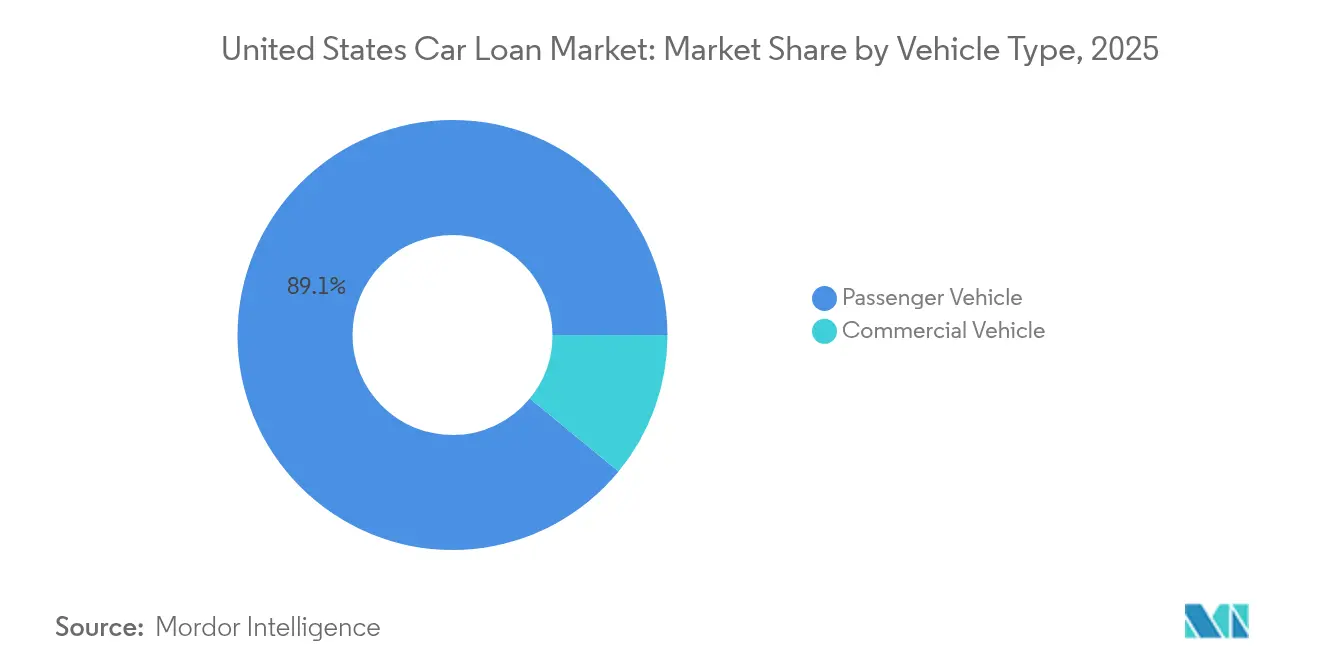

- Por tipo de vehículo, los vehículos de pasajeros lideraron con una cuota del 89,05% del mercado de préstamos para automóviles de los Estados Unidos en 2025 y se proyecta que se expandan a una CAGR del 5,69% hasta 2031.

- Por tipo de propiedad, los vehículos usados representaron el 62,35% de la cuota del mercado de préstamos para automóviles de los Estados Unidos en 2025, y se prevé que crezcan a una CAGR del 6,45% hasta 2031.

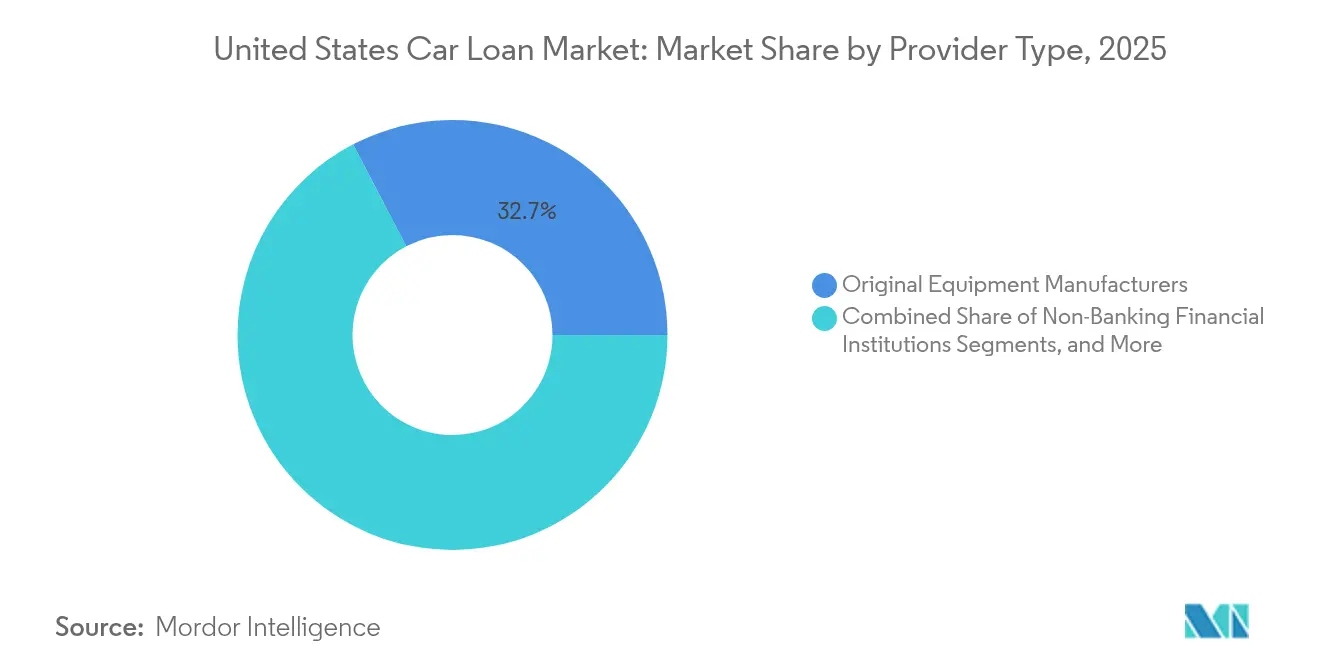

- Por tipo de proveedor, los fabricantes de equipos originales mantuvieron el 32,65% del mercado de préstamos para automóviles de los Estados Unidos en 2025; los prestamistas de tecnología financiera registraron la CAGR más rápida del 12,28% durante el período 2026-2031.

- Por plazo, los préstamos con duración superior a 5 años representaron el 52,70% del tamaño del mercado de préstamos para automóviles de los Estados Unidos en 2025; los préstamos de menos de 3 años están creciendo a una CAGR del 6,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de préstamos para automóviles de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en la penetración de prestamistas cautivos tras la recuperación del inventario | +0.8% | Nacional, concentrado en las áreas de influencia de los fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Crecimiento de los incentivos de financiamiento para vehículos eléctricos y créditos fiscales de préstamos verdes | +0.6% | Nacional, con ganancias tempranas en California, Texas y Florida | Largo plazo (≥ 4 años) |

| Digitalización de la originación de préstamos y suscripción impulsada por inteligencia artificial | +0.9% | Nacional, liderado por áreas metropolitanas | Corto plazo (≤ 2 años) |

| Desplazamiento de las cooperativas de crédito hacia los préstamos para automóviles indirectos | +0.4% | Regional, más fuerte en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Volatilidad de los precios de vehículos usados que amplía los volúmenes de refinanciamiento | +0.7% | Nacional, amplificado en los mercados costeros de alto costo | Corto plazo (≤ 2 años) |

| Suscripciones de fabricantes de equipos originales y garantías de recompra que reducen el riesgo del valor residual | +0.5% | Nacional, programas piloto en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la penetración de prestamistas cautivos tras la recuperación del inventario

Los brazos financieros cautivos recuperaron impulso a medida que el inventario de los concesionarios se normalizó, lo que permitió tasas de porcentaje anual (APR) promocionales que impulsaron su cuota de financiamiento de vehículos nuevos al 58% en el tercer trimestre de 2024. Ford Credit desplegará una plataforma de información basada en datos en 2025 para perfeccionar la fijación de precios y la retención. La decisión de General Motors de pausar la búsqueda de una licencia bancaria permite a GM Financial concentrar el capital en programas subvencionados por tasas, manteniendo su ventaja. La presión competitiva empuja a los bancos y las cooperativas de crédito a diferenciarse mediante ciclos de aprobación más rápidos en lugar de tasas más bajas. A medida que los inventarios de los fabricantes de equipos originales aumentan, los prestamistas cautivos pueden reducir selectivamente los incentivos, protegiendo los márgenes mientras mantienen el liderazgo en volumen.

Crecimiento de los incentivos de financiamiento para vehículos eléctricos y créditos fiscales de préstamos verdes

Los créditos fiscales federales ampliados en virtud de la Ley de Reducción de la Inflación y los reembolsos estatales escalonados redujeron los costos efectivos de endeudamiento para los compradores de vehículos eléctricos que califican[1]Departamento de Energía de los Estados Unidos, "Centro de Datos sobre Combustibles Alternativos," energy.gov. Los prestatarios de vehículos eléctricos muestran probabilidades de incumplimiento un 29% menores y disfrutan de tasas de interés 2,2 puntos porcentuales por debajo de sus pares con motor de combustión interna. Los prestamistas ahora adaptan productos que reflejan los términos de la garantía de la batería y la densidad de la red de carga. Sin embargo, los precios de los vehículos eléctricos usados cayeron un 31,8% en 2024, lo que provocó límites más estrictos de préstamo sobre valor. Los modelos de riesgo sofisticados que vinculan el kilometraje, la salud de la batería y los datos regionales de reventa se están convirtiendo en requisitos previos para escalar este segmento a nivel nacional.

Digitalización de la originación de préstamos y suscripción impulsada por inteligencia artificial

Las originaciones digitales aumentaron un 29% interanual, un máximo histórico, a medida que los consumidores adoptaron flujos de trabajo en línea de extremo a extremo. Los motores de fijación de precios basados en inteligencia artificial pueden elevar la rentabilidad de los prestamistas en un 34% mediante una segmentación granular del riesgo, al tiempo que amplían el acceso para los solicitantes en el límite del segmento preferencial. CarGurus y Chase ahora ofrecen tasas precalificadas en 9.000 concesionarios, adaptándose a las preferencias de los compradores para asegurar el financiamiento desde casa. La adquisición de Numerated por parte de Moody's subraya cómo los operadores establecidos integran la automatización para mantener su cuota. Con la adopción digital aumentando un 165% desde 2020, los prestamistas que carecen de herramientas de decisión en tiempo real se arriesgan a una rápida desintermediación.

Desplazamiento de las cooperativas de crédito hacia los préstamos para automóviles indirectos

Las cooperativas de crédito se orientan hacia los contratos originados por los concesionarios para compensar una desaceleración en los préstamos directos, aunque la Administración Nacional de Cooperativas de Crédito hace hincapié en estándares mejorados de diligencia debida. El Programa de Crédito Flex Auto de OneAZ, respaldado por Open Lending, muestra cómo las asociaciones permiten llegar al segmento casi preferencial manteniendo las ventajas de precios cooperativos. Las cooperativas regionales disfrutan de sólidas bases de miembros en el Medio Oeste y el Sureste, pero se enfrentan a obstáculos en materia de inversión tecnológica. Las cooperativas más sofisticadas aprovechan los canales indirectos para preservar su relevancia, aunque la complejidad del cumplimiento normativo puede ampliar la brecha de capacidades frente a sus pares de mayor tamaño.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Entorno de tasas de referencia persistentemente elevadas que incrementan las APR | -1.2% | Nacional, amplificado en los mercados sensibles a las tasas | Corto plazo (≤ 2 años) |

| Aumento de la morosidad en préstamos de largo plazo | -0.8% | Nacional, concentrado en segmentos de alto riesgo crediticio | Mediano plazo (2-4 años) |

| Mayores costos de adecuación de capital en el marco del acuerdo de Basilea III | -0.6% | Nacional, bancos con activos superiores a USD 100 mil millones | Mediano plazo (2-4 años) |

| Incertidumbre sobre el valor residual de los vehículos eléctricos que presiona los límites de préstamo sobre valor | -0.4% | Nacional, agudo en los mercados con alta concentración de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de tasas de referencia persistentemente elevadas que incrementan las APR

La banda de política de la Reserva Federal del 4,25%-4,50% mantiene los pagos promedio de vehículos nuevos en USD 749, lo que presiona los presupuestos de los compradores. La previsión de una relajación hasta una APR del 7% para el automóvil a finales de año ofrece un alivio marginal. Los consumidores de alto riesgo crediticio soportan la mayor carga, ya que los prestamistas estrechan los criterios de crédito, empujando a muchos hacia los lotes de compra aquí y paga aquí. Los concesionarios ven reducidas las asignaciones de tasas promocionales de los prestamistas cautivos, especialmente en los modelos de entrada. La meseta de tasas en curso comprime los márgenes de reserva de los concesionarios y lleva a los bancos a perseguir a los prestatarios de máxima calificación crediticia, intensificando la competitividad en el segmento alto mientras se deja de lado a los segmentos de mayor riesgo.

Aumento de la morosidad en préstamos de largo plazo

Las deudas vencidas a 60 días en el segmento de alto riesgo crediticio alcanzaron el 6,56% en enero de 2025, cinco veces los niveles del segmento preferencial. Las extensiones de pago se emiten ahora a casi el 4% de las cuentas de alto riesgo frente al 0,8% de los prestatarios preferenciales, aunque estas a menudo profundizan el patrimonio neto negativo. Más del 10% de los prestatarios aportaron un patrimonio neto negativo promedio de USD 5.073 en vehículos nuevos, lo que amplifica la gravedad de las pérdidas en caso de incumplimiento[2]Oficina de Protección Financiera del Consumidor, "Punto de datos: Patrimonio neto en la permuta de vehículos," consumerfinance.gov. Los estudios de la Reserva Federal vinculan directamente los pagos más altos con la probabilidad de incumplimiento, poniendo de relieve las debilidades estructurales de los préstamos de plazo ultraextendido. El endurecimiento de la suscripción para los plazos de 84 meses se está extendiendo a medida que los prestamistas priorizan la calidad de los activos sobre el volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: El financiamiento de vehículos de pasajeros mantiene la ventaja de escala

Los vehículos de pasajeros capturaron el 89,05% de la cuota del mercado de préstamos para automóviles de los Estados Unidos en 2025, con el segmento proyectado para crecer a una CAGR del 5,69% durante el período de previsión. El mercado de préstamos para automóviles de los Estados Unidos se beneficia de garantías estandarizadas, amplias redes de concesionarios y una amplia participación de prestamistas que comprimen los márgenes y respaldan el volumen. Los datos de los vehículos conectados alimentan nuevas señales de suscripción, lo que ayuda a los prestamistas cautivos a adaptar las ofertas para los paquetes de fidelización y mantenimiento. El financiamiento de vehículos comerciales atiende a industrias cíclicas como la logística y la construcción, lo que exige modelos de riesgo a medida y umbrales de pago inicial más elevados. La adopción de la telemática es menor entre las flotas pequeñas, pero los mandatos de intercambio de datos en virtud de la Ley de Inversión en Infraestructura y Empleos podrían igualar la calidad del análisis. La adopción de vehículos eléctricos de pasajeros acelera la granularidad de los datos, lo que permite a los prestamistas rastrear la salud de la batería y el kilometraje en tiempo real, refinando aún más la fijación de precios.

El crecimiento del financiamiento comercial va a la zaga del mercado de préstamos para automóviles de los Estados Unidos en general, aunque el potencial de margen sigue siendo atractivo porque los camiones de línea y las furgonetas de última milla tienen tamaños de ticket más elevados e ingresos por servicios. El riesgo diverge por subsector; los transportistas por contratación se correlacionan con los índices de carga, mientras que las flotas municipales presentan flujos de caja más estables. Los bancos aprovechan las cuentas de relación para ganar estos contratos, mientras que los nuevos participantes de tecnología financiera se centran en plataformas de punto de venta dirigidas a operadores individuales. La experiencia colectiva sugiere que la frecuencia de incumplimiento es menor, pero la gravedad de las pérdidas es mayor debido a las curvas de depreciación de los activos. Por lo tanto, la comercialización de los datos de telemática y mantenimiento predictivo está llamada a reformar las proyecciones de valor residual y el apetito por la titulización durante el período de previsión.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de propiedad: El segmento de vehículos de segunda mano lidera la creación de valor

Los préstamos para vehículos usados representaron el 62,35% del mercado de préstamos para automóviles de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 6,45%, por encima del mercado general de préstamos para automóviles de los Estados Unidos. Los compradores buscan asequibilidad dado que los precios de transacción de vehículos nuevos siguen siendo elevados, y los volúmenes de vehículos fuera de arrendamiento inyectan unidades de última generación con garantías del fabricante. La recuperación de Carvana en el primer trimestre de 2025 puso de manifiesto la preferencia de los consumidores por las compras digitales de extremo a extremo, especialmente entre los compradores en el límite del segmento preferencial. Con el 39% de todos los prestatarios con patrimonio neto negativo, la actividad de refinanciamiento se centra en las carteras de vehículos usados, donde las reducciones de tasas pueden restaurar el patrimonio neto más rápidamente. La depreciación de los vehículos eléctricos genera cautela; los prestamistas establecen límites de préstamo sobre valor más estrictos del 80% para los eléctricos de tres años frente al 110% para los modelos de gasolina comparables.

El financiamiento de vehículos nuevos, que representa el 37,65% del tamaño del mercado de préstamos para automóviles de los Estados Unidos, depende de los eventos de APR al 0% respaldados por los fabricantes de equipos originales y los descuentos por fidelidad. Los prestamistas cautivos protegen su cuota mediante contratos de servicio integrados que amplían el valor del ciclo de vida del cliente. Sin embargo, la reducción de incentivos de Toyota señala la confianza en que el equilibrio entre oferta y demanda permite un financiamiento menos agresivo. Los agregadores de tecnología financiera canalizan cada vez más a los prestatarios preferenciales directamente a los bancos con aprobaciones instantáneas, erosionando la penetración del financiamiento en los concesionarios. A medida que el inventario se normaliza, la brecha de precio entre vehículos usados y nuevos debería estrecharse, aunque las tasas de interés persistentemente altas mantienen amplios los diferenciales de pago mensual, preservando el impulso del segmento de vehículos usados.

Por tipo de proveedor: La tecnología reformula las líneas competitivas

Los brazos de financiamiento de equipos originales mantuvieron una cuota del 32,65% del mercado de préstamos para automóviles de los Estados Unidos en 2025, aprovechando los datos propietarios de clientes y vehículos para mantener la precisión en la suscripción. Los bancos compiten en profundidad de balance pero sufren una implementación tecnológica más lenta, mientras que los prestamistas de tecnología financiera superan al mercado con una CAGR del 12,28% al ofrecer interfaces sin fricciones y aprobaciones impulsadas por inteligencia artificial. La adquisición de Monevo por parte de TransUnion subraya una apropiación de redes de datos a medida que crecen los mercados de crédito. Los prestamistas cautivos, mientras tanto, priorizan el valor de vida del cliente; la plataforma de análisis de Ford Credit apunta a ofrecer ventas adicionales de seguros y mantenimiento, ampliando la cuota de cartera.

Los prestamistas de tecnología financiera aprovechan la arquitectura nativa en la nube para suscribir a prestatarios con historial crediticio reducido, cobrando márgenes ajustados al riesgo que los actores tradicionales evitan. Las asociaciones proliferan; el acuerdo Foursight de OneMain proporciona expansión en el segmento casi preferencial sin necesidad de construir nueva infraestructura. Los bancos contrarrestan ofreciendo portales de originación digital bajo marca blanca para preservar las relaciones con los concesionarios. Para los inversores, los valores respaldados por activos respaldados por carteras de tecnología financiera atraen demanda debido a los datos granulares de rendimiento y los rápidos ciclos de maduración, lo que indica un creciente nivel de comodidad institucional con los marcos alternativos de suscripción.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por plazo: Los vencimientos más cortos recuperan el favor

Los préstamos que superan los cinco años aún representaban el 52,70% del mercado de préstamos para automóviles de los Estados Unidos en 2025, pero enfrentan una demanda moderada a medida que los consumidores evalúan los desembolsos totales de intereses. El patrimonio neto negativo medio en los préstamos a 84 meses era de –USD 8.485, frente a un patrimonio neto positivo de USD 7.783 en los contratos a 36 meses, lo que ilustra el lastre de los plazos extendidos. El segmento de menos de 3 años es el de mayor crecimiento, avanzando a una CAGR del 6,85%. Los prestamistas ahora incorporan descuentos de tasas escalonados, incentivando a los prestatarios hacia calendarios de pago más rápidos.

El tamaño del mercado de préstamos para automóviles de los Estados Unidos para el tramo de 3 a 5 años sigue siendo resistente, equilibrando la asequibilidad y la alineación con la vida útil del activo. Los modelos de suscripción también erosionan los préstamos a largo plazo al ofrecer costos mensuales similares con salidas flexibles. Los bancos y los prestamistas cautivos ajustan las curvas residuales en consecuencia, asegurando que las carteras de titulización se mantengan dentro de la tolerancia de las agencias de calificación. A medida que la política monetaria se relaja, los prestamistas pueden relajar aún más la fijación de precios en los plazos más cortos, estimulando la adopción entre los consumidores conscientes del crédito y reforzando la salud de la cartera.

Análisis geográfico

La dispersión regional dentro del mercado de préstamos para automóviles de los Estados Unidos refleja diferenciales de ingresos, regímenes regulatorios y patrones de movilidad en evolución. Los estados costeros, liderados por California y el corredor del Noreste, registran los montos promedio de préstamo más altos debido a los elevados precios de los vehículos y la temprana adopción de vehículos eléctricos que se beneficia de los reembolsos estatales escalonados. Estos mercados también exhiben una mayor penetración de originaciones digitales, lo que refleja una mayor cobertura de banda ancha y densidad de empresas de tecnología financiera.

Los corredores del Sureste y Texas combinan afluencia de población y bases de manufactura diversificadas, manteniendo una sólida demanda de préstamos tanto en segmentos nuevos como usados. La penetración de las cooperativas de crédito es notable en el Medio Oeste, donde las tradiciones cooperativas fomentan la lealtad; la Reserva Federal señala que la cuota de crédito al consumo de las cooperativas de crédito ascendió al 6% del PIB nominal. Los prestamistas del Medio Oeste ahora enfrentan una mayor rivalidad de las empresas de tecnología financiera nacionales que eluden las redes de sucursales, ampliando las opciones para los prestatarios rurales.

Las regiones del Oeste Montañoso y las Llanuras muestran perfiles de morosidad estables vinculados a los ciclos agrícolas y energéticos. Los centros urbanos de todo el país están probando modelos de suscripción; el programa Tesla de Autonomy se lanzó primero en Los Ángeles antes de extenderse a Miami y Dallas. Por el contrario, los compradores rurales mantienen preferencia por la propiedad tradicional, aunque los portales en línea cada vez más atienden sus necesidades de financiamiento. La divergencia en las leyes de privacidad estatales sigue siendo un costo inminente; Toyota Financial Services señaló la carga de gestionar 51 marcos separados mientras los legisladores de 34 estados evalúan nuevas normas. Los prestamistas con equipos de cumplimiento normativo centralizados están mejor posicionados para absorber estos obstáculos, lo que sugiere que la geografía seguirá influyendo en el costo de prestación de servicios y el diseño de productos.

Panorama competitivo

El mercado de préstamos para automóviles de los Estados Unidos presenta una concentración moderada, con los principales proveedores controlando una cuota considerable del mercado. Los prestamistas cautivos dominan el financiamiento de vehículos nuevos, mientras que las plataformas de tecnología financiera y las cooperativas de crédito crean nichos en los segmentos de vehículos usados y casi preferenciales. Los bancos tradicionales equilibran la solidez del balance con el aumento de los costos tecnológicos. La consolidación define los movimientos estratégicos: la adquisición de Discover por parte de Capital One por USD 35,3 mil millones crea escala en las carteras de pagos y automóviles, señalando una carrera armamentista por los datos y la amplitud de la red.

La tecnología es el principal factor competitivo. Los motores de inteligencia artificial que dividen los grupos de riesgo en microsegmentos prometen una rentabilidad un 34% mayor. La compra de Numerated por parte de Moody's asegura la propiedad intelectual de originación crítica para los clientes bancarios que integran la automatización. Las ofertas de suscripción representan una amenaza de canal a más largo plazo al eludir el financiamiento por completo, lo que lleva a los prestamistas cautivos a experimentar con paquetes de movilidad integrados.

El financiamiento de vehículos eléctricos representa una oportunidad de espacio en blanco. Las menores tasas de incumplimiento y los incentivos de política atraen a los prestamistas, aunque la volatilidad del valor residual exige análisis de baterías y tasas de anticipo conservadoras. Las cooperativas de crédito buscan alianzas de préstamos indirectos para recuperar relevancia, pero la carga del cumplimiento normativo podría acelerar la deserción entre las instituciones más pequeñas. En general, el mercado recompensa la escala, la ciencia de datos y las posiciones de cumplimiento normativo ágiles.

Líderes del sector de préstamos para automóviles de los Estados Unidos

Ally Financial Inc.

Bank of America Corp.

Toyota Financial Services

Capital One Financial Corp.

Ford Motor Credit Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Capital One Financial Corp. cerró su adquisición de Discover Financial Services por USD 35,3 mil millones, comprometiendo más de USD 265 mil millones en capacidad de financiamiento inclusivo.

- Abril de 2025: Hyundai Motor America lanzó el programa Customer Assurance, fijando el precio de venta sugerido por el fabricante hasta el 2 de junio de 2025 en medio de compromisos de inversión que totalizan USD 21 mil millones.

- Enero de 2025: CarGurus y Chase introdujeron la precalificación en 9.000 concesionarios a través del mercado digital de CarGurus.

- Noviembre de 2024: Moody's Corporation adquirió Numerated Growth Technologies para reforzar su plataforma Lending Suite.

Alcance del informe del mercado de préstamos para automóviles de los Estados Unidos

Un préstamo para automóvil son los fondos que una persona toma prestados de un prestamista con el único propósito de adquirir un automóvil. Los prestamistas como los bancos y las empresas financieras no bancarias (EFNB) ofrecen financiamiento automático a los consumidores en forma de préstamos para vehículos nuevos y usados.

El estudio proporciona una breve descripción del mercado de préstamos para automóviles de los Estados Unidos e incluye detalles sobre las tasas de interés, los tipos de préstamos ofrecidos y los productos y servicios de préstamos para automóviles. El mercado de préstamos para automóviles de los Estados Unidos está segmentado por tipo de vehículo, tipo de propiedad, tipo de proveedor y plazo. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales. Por tipo de propiedad, el mercado se segmenta en vehículos nuevos y vehículos usados. Por tipo de proveedor, el mercado se segmenta en bancos, compañías financieras no bancarias, fabricantes de automóviles y otros. Otros incluyen empresas de tecnología financiera. Por plazo, el mercado se segmenta en menos de tres años, 3-5 años y más de 5 años.

El informe ofrece el tamaño del mercado y previsiones para el mercado de préstamos para automóviles de los Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Vehículo de pasajeros |

| Vehículo comercial |

| Vehículos nuevos |

| Vehículos usados |

| Bancos |

| Instituciones financieras no bancarias |

| Fabricantes de equipos originales |

| Otros tipos de proveedores (empresas de tecnología financiera) |

| Menos de 3 años |

| 3-5 años |

| Más de 5 años |

| Por tipo de vehículo | Vehículo de pasajeros |

| Vehículo comercial | |

| Por tipo de propiedad | Vehículos nuevos |

| Vehículos usados | |

| Por tipo de proveedor | Bancos |

| Instituciones financieras no bancarias | |

| Fabricantes de equipos originales | |

| Otros tipos de proveedores (empresas de tecnología financiera) | |

| Por plazo | Menos de 3 años |

| 3-5 años | |

| Más de 5 años |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de préstamos para automóviles de los Estados Unidos?

El mercado está valorado en USD 626,26 mil millones en 2026, con una proyección de alza a USD 807,54 mil millones para 2031.

¿Qué categoría de vehículos atrae más financiamiento?

Los vehículos de pasajeros dominan, asegurando el 89,05% de la cuota de mercado en 2025 debido a su amplio atractivo para los consumidores.

¿Por qué los préstamos para vehículos usados crecen más rápido que los préstamos para vehículos nuevos?

Los vehículos usados capturaron el 62,35% de la cuota de mercado en 2025 y se proyecta que crezcan a una CAGR del 6,45% porque las presiones de asequibilidad siguen siendo altas y la oferta de vehículos fuera de arrendamiento es abundante.

¿Cómo está afectando el aumento de la morosidad a los prestamistas?

La morosidad en los préstamos a 84 meses, particularmente entre los prestatarios de alto riesgo crediticio, lleva a los prestamistas a endurecer la suscripción y a favorecer plazos más cortos para controlar el riesgo.

¿Qué papel desempeñan las empresas de tecnología financiera en el financiamiento automático?

Los prestamistas de tecnología financiera amplían el alcance del mercado con originación digital y suscripción basada en inteligencia artificial, avanzando a una CAGR del 12,28% y desafiando a los bancos tradicionales.

¿Cómo está influyendo la adopción de vehículos eléctricos en los productos de préstamos para automóviles?

Los prestatarios de vehículos eléctricos muestran tasas de incumplimiento un 29% menores y califican para tasas más bajas, pero los prestamistas ajustan los límites de préstamo sobre valor para gestionar los inciertos valores residuales.

Última actualización de la página el: