Tamaño y Participación del Mercado de Almacenamiento Químico en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

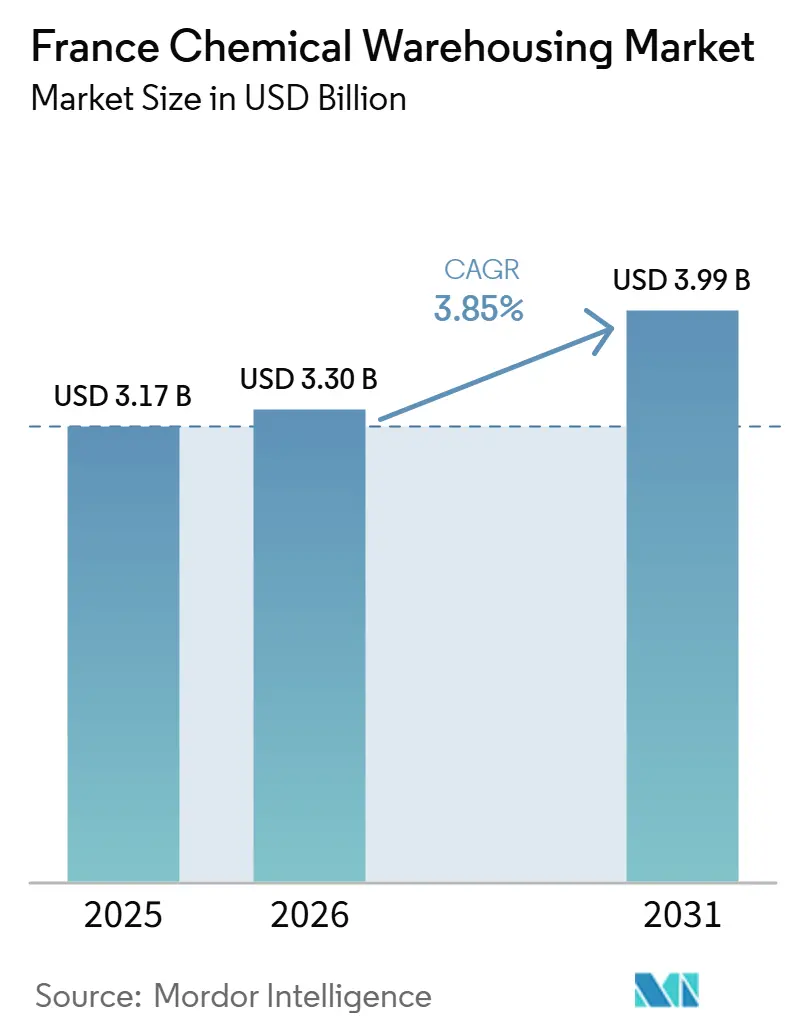

| Tamaño del mercado en el año base (2025) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento Químico en Francia aumente de USD 3.170 millones en 2025 a USD 3.300 millones en 2026 y alcance USD 3.990 millones en 2030, creciendo a una CAGR del 3,85% durante 2026-2030.

Francia sigue siendo el segundo mayor productor químico de Europa con el 13% de las ventas químicas de la UE, lo que sostiene una demanda de almacenamiento de base incluso cuando los operadores ajustan la capacidad a las mezclas de productos en evolución y a los requisitos de cumplimiento normativo. La producción en varias categorías de productos químicos básicos se mantuvo por debajo de los niveles de mediados de 2021 durante todo 2024, lo que moderó la utilización en los depósitos de materias primas a granel y desplazó el foco hacia almacenes de mayor especificación al servicio de productos farmacéuticos y productos químicos especializados. La debilidad de la inversión en 2024 y las expectativas de seguridad más estrictas posteriores a 2019 fomentan la consolidación entre instalaciones que carecen de escala o de certificaciones SEVESO de nivel superior, mientras que los operadores establecidos destinan capital a la eficiencia energética, la monitorización digital y el control de temperatura para diferenciar sus servicios. Los programas portuarios y de corredores interiores están mejorando las opciones multimodales y la disponibilidad de emplazamientos. Esto favorece la concentración del almacenamiento químico cerca de las puertas de entrada marítimas y fluviales vinculadas a Lyon y al eje del Sena. El repatriamiento de API farmacéuticas y las inversiones en ciencias de la vida amplían la demanda de almacenamiento de temperatura controlada con certificación GDP, lo que impulsa el segmento premium del mercado de almacenamiento químico en Francia.

Conclusiones Clave del Informe

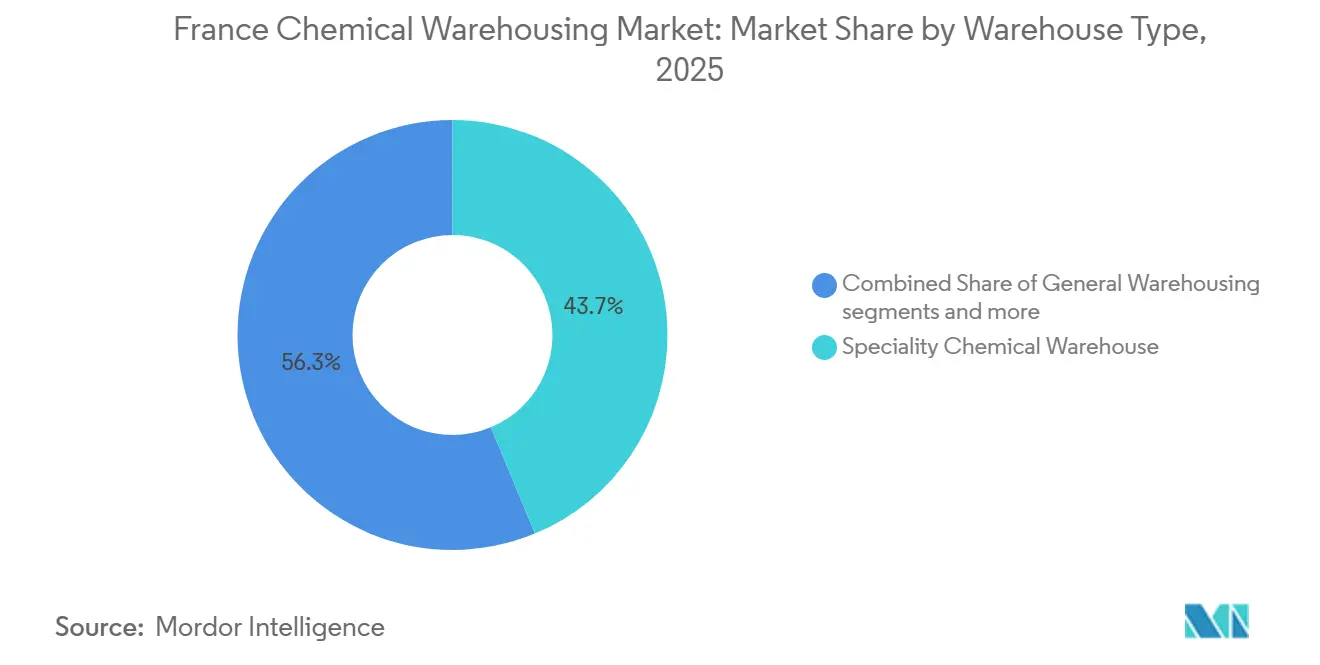

- Por tipo de almacén, los Almacenes Químicos Especializados lideraron con el 43,74% de la participación del mercado de almacenamiento químico en Francia en 2025, mientras que se proyecta que los Almacenes Químicos Controlados por Temperatura registren la CAGR más rápida del 4,65% hasta 2031.

- Por tipo de producto químico, los Líquidos Inflamables representaron el 34,62% del tamaño del mercado de almacenamiento químico en Francia en 2025, y se espera que las Sustancias Tóxicas avancen a una CAGR del 4,86% hasta 2031.

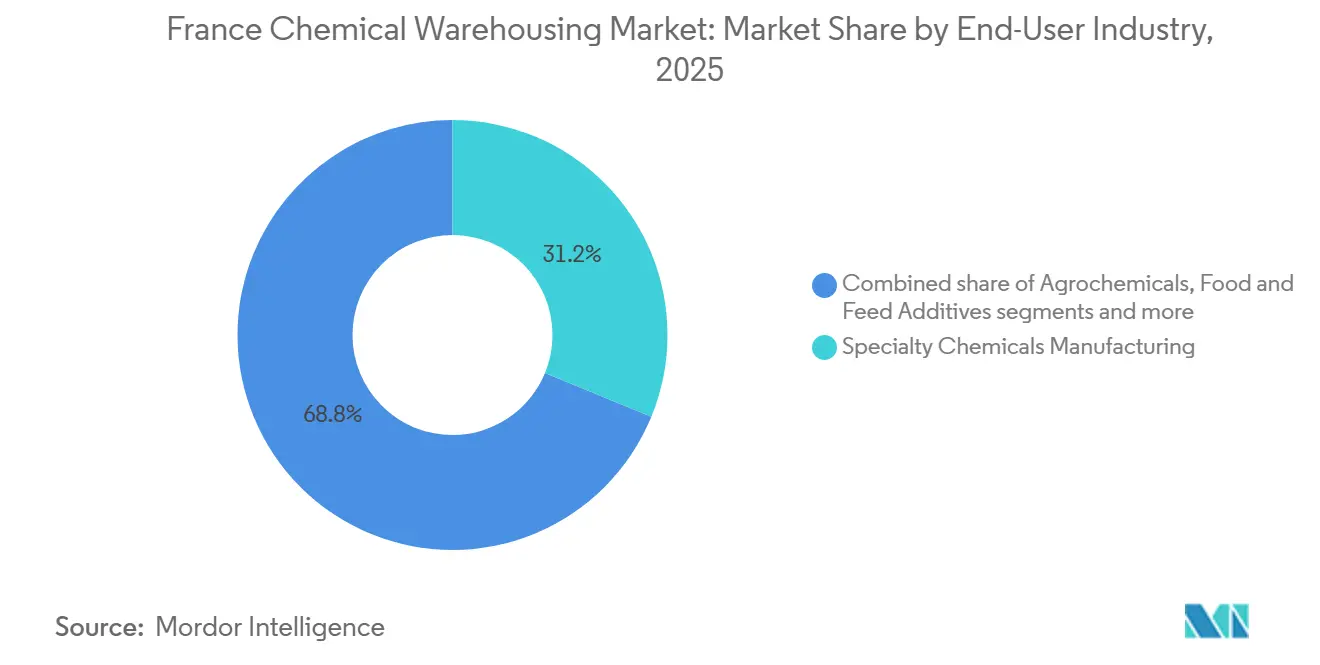

- Por industria usuaria final, la Fabricación de Productos Químicos Especializados mantuvo una participación del 31,21% en 2025, mientras que se prevé que Farmacéuticos y Ciencias de la Vida se expanda a una CAGR del 5,24% hasta 2031.

- Por geografía, Île-de-France fue la mayor base regional en 2025, y se proyecta que Auvernia-Ródano-Alpes registre la CAGR más rápida del 4,2% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Posición Estratégica como Centro Logístico Europeo | +0.6% | Nacional, con ganancias concentradas en los Grandes Puertos Marítimos (Le Havre, Marsella, Dunkerque) y el corredor Lyon-Ródano | Mediano plazo (2-4 años) |

| Fortaleza de la Industria Farmacéutica y Cosmética | +1.2% | Nacional, con principales clústeres en Île-de-France, Lyon Gerland, Normandía y Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Expansión del Valle Químico de Lyon | +0.5% | Regional, concentrada en el área metropolitana de Lyon, plataformas del Valle Químico, con extensión hacia Grenoble-Isère | Largo plazo (≥ 4 años) |

| Desarrollo de Infraestructura Portuaria | +0.7% | Puertos costeros e interiores nacionales: Eje Le Havre-Sena, Marsella-Fos, Dunkerque, eje Lyon-Ródano-Saona, futuro corredor Sena-Norte en Altos de Francia | Largo plazo (≥ 4 años) |

| Productos Químicos Industriales para la Manufactura | +0.4% | Nacional, con concentraciones clave en petroquímica de Normandía, productos químicos especializados de Ródano-Alpes y química industrial de Altos de Francia | Corto plazo (≤ 2 años) |

| Almacenamiento de Productos Químicos para la Transición Energética | +0.6% | Clústeres regionales en Normandía, Lyon-Feyzin y zonas del Gran Puerto Marítimo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Posición Estratégica como Centro Logístico Europeo

La ubicación de Francia en las costas atlántica y mediterránea y sus fronteras con seis estados miembros de la UE concentran los flujos a través de puertas de entrada marítimas y nodos interiores que ahora se benefician de nuevos compromisos de suelo industrial y programas de conectividad multimodal. El plan estatal de marzo de 2024 para aportar inicialmente entre EUR 1.000 millones y 1.500 hectáreas en las tres mayores zonas portuarias antes de 2030 amplía las opciones de co-localización para el almacenamiento, la mezcla y la distribución de productos químicos junto con proyectos de combustibles verdes, baterías y petroquímica. Las iniciativas de política dentro de la estrategia logística nacional también hacen hincapié en cadenas de suministro sostenibles y una mejor planificación espacial, que se alinean con las restricciones de uso del suelo y de las ZFE y orientan la nueva capacidad hacia emplazamientos multimodales con acceso ferroviario y fluvial. El fortalecimiento del eje Ródano-Saona y de las terminales interiores apoya el transbordo en barcaza hacia almacén de líquidos a granel y contenedores cisterna, lo que reduce la dependencia del transporte por carretera y mejora el cumplimiento normativo para la carga ADR. El mercado de almacenamiento químico en Francia se beneficia de esta expansión sincronizada. Los operadores pueden integrar servicios portuarios, ramales ferroviarios e infraestructura de seguridad compartida, reduciendo los costos operativos unitarios en clústeres concentrados. El resultado es un desplazamiento gradual de las decisiones de nueva construcción hacia estos corredores, lo que refuerza un modelo de centro y radio para la distribución nacional centrado en los puertos costeros y Lyon.

Fortaleza de la Industria Farmacéutica y Cosmética

Los complejos farmacéuticos y cosméticos de Francia sustentan una necesidad amplia y persistente de almacenamiento de alta especificación, que incluye cadena de frío, zonas limpias y procesos validados que cumplen los requisitos de calidad GDP e ISO. La producción farmacéutica abarca 271 emplazamientos y apoya las iniciativas de soberanía sanitaria nacional, mientras que los nuevos programas de API y biológicos de Sanofi y EUROAPI impulsan una demanda adyacente de almacenamiento de proximidad con filtración HEPA, zonificación HVAC y trazabilidad de lotes validada. Las inversiones de Sanofi en fabricación de biológicos, incluidas las ampliaciones de capacidad en Vitry-sur-Seine y Le Trait, añaden flujos especializados que dependen de controles de almacenamiento estrictos y una manipulación claramente documentada. Los programas Med4Cure de EUROAPI amplían aún más la producción nacional de corticosteroides, macrólidos e ingeniería avanzada de partículas, lo que requiere una segregación segura y entornos controlados en instalaciones SEVESO de nivel superior. Los activos logísticos de uso específico, como el nuevo emplazamiento de CEVA en Estrasburgo y el centro de Cryoport en la región de París, ilustran los niveles de calidad y temperatura que se han convertido en estándar en la manipulación de ciencias de la vida en Francia. El mercado de almacenamiento químico en Francia observa cómo el extremo premium del espectro se expande a medida que estos proyectos del sector sanitario maduran y arrastran inventarios auxiliares de productos químicos y envases que necesitan almacenamiento conforme.

Expansión del Valle Químico de Lyon

Los programas de descarbonización anclados en el Valle Químico de Lyon están configurando nuevos requisitos de almacenamiento cerca de los operadores de plataformas y los centros de I+D. La iniciativa DECLYC, liderada por AXELERA y la Métropole de Lyon, moviliza a socios industriales para reducir las emisiones mediante paquetes de trabajo en energía, hidrógeno y eficiencia de procesos, lo que influirá en la ubicación y las especificaciones del almacenamiento utilizado por los productores y laboratorios cercanos. Los planes regionales para mejorar los sistemas energéticos, el suministro de vapor y la huella hídrica pueden inclinar la economía de los almacenes hacia la adyacencia a plataformas donde los servicios compartidos son accesibles y donde los perímetros de seguridad apoyan las operaciones conformes con SEVESO. Un enlace subterráneo de hidrógeno planificado como parte de corredores europeos más amplios apoya el crecimiento en la manipulación de cilindros de alta presión y configuraciones de bahías especializadas, lo que puede ampliar las categorías de almacenamiento de nicho dentro del mercado de almacenamiento químico en Francia. Las iniciativas de economía circular como el ecoparque Circulyz crean la necesidad de una logística inversa controlada contra la contaminación para disolventes recuperados y materias primas secundarias, que requieren una segregación clara de los insumos vírgenes. Las mejoras en las vías navegables interiores en el Puerto Edouard Herriot también apoyan los flujos de contenedores cisterna para mercancías químicas que se benefician de la coordinación entre el río y el almacén.

Desarrollo de Infraestructura Portuaria

El marco de los Grandes Puertos Marítimos centraliza el crecimiento de la capacidad en Le Havre, Marsella-Fos y Dunkerque, mientras que los compromisos públicos de abrir grandes extensiones de suelo industrial antes de 2030 amplían las opciones de los operadores para construir clústeres de logística química verticalmente integrados. Esta cartera de suelo es importante para el mercado de almacenamiento químico en Francia porque se combina con inversiones continuas en conectividad ferroviaria y por barcaza, lo que permite un mejor equilibrio modal para la carga peligrosa y reduce las restricciones de última milla. [1]Ministerio de Transición Ecológica, "Estrategia Logística," Ministerio de Transición Ecológica, consultations-publiques.developpement-durable.gouv.fr Marsella-Fos ha invertido en movimientos ferroviarios e interiores y mantiene capacidad de barcaza a lo largo del corredor Ródano-Saona, donde las mejoras en la fiabilidad apoyan los envíos químicos urgentes con destino a Lyon y otras terminales interiores. En el eje del Sena, el FSRU de GNL en Le Havre sustenta la disponibilidad de materias primas para los procesos químicos de alta intensidad energética, lo que mantiene el almacenamiento ascendente y descendente de los intermedios asociados. Los nuevos enlaces interiores, como el futuro canal Sena-Norte Europa, también permiten flujos de barcazas de mayor tamaño y pueden impulsar el desarrollo de depósitos ribereños en Altos de Francia una vez que entren en funcionamiento. Esta red de puertos y vías navegables forma una columna vertebral que apoya la densidad de almacenamiento en ubicaciones con servicios compartidos e infraestructura de seguridad consolidada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Laborales y Cargas Sociales | -0.8% | Nacional, con presión aguda en Île-de-France y áreas metropolitanas de altos salarios | Mediano plazo (2-4 años) |

| Complejo Proceso de Autorización ICPE | -0.5% | Nacional, con efectos concentrados en regiones con alta densidad de emplazamientos SEVESO | Largo plazo (≥ 4 años) |

| Frecuentes Conflictos Laborales y Huelgas | -0.3% | Nacional, con mayor perturbación en los centros logísticos sindicalizados | Corto plazo (≤ 2 años) |

| Estricto Régimen de Responsabilidad Ambiental | -0.6% | Nacional, con mayores cargas de cumplimiento en los emplazamientos SEVESO de nivel superior e instalaciones ICPE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Energéticos para Almacenes Frigoríficos

Las contribuciones patronales en Francia siguen siendo significativas, y los recientes cambios en los umbrales de las cargas sociales han restringido la elegibilidad para los tramos de tipo reducido, lo que eleva los costos efectivos de empleo para muchos puestos en almacenes. Los ajustes que entraron en vigor en 2025 aumentan las bases salariales a las que se aplican algunas contribuciones, lo que añade presión a los operadores que dependen de personal certificado ADR cuyos rangos de remuneración caen dentro de los umbrales recién restringidos. El techo anual de la seguridad social aumentó en 2025 y está previsto que vuelva a subir en 2026, lo que eleva las contribuciones calculadas sobre esas bases e incrementa los desembolsos de nómina en términos absolutos para los operadores. Los costos energéticos también siguen siendo volátiles, y la factura energética industrial de 2024 se mantuvo por encima de su nivel de 2019, lo que reduce los márgenes y la capacidad de los operadores para absorber el crecimiento paralelo de los salarios. Los aumentos salariales negociados y las limitadas ganancias de productividad en el sector del mercado se suman al desafío de mantener los costos unitarios en línea con los precios contractuales. El mercado de almacenamiento químico en Francia, en particular el segmento de cadena de frío, debe por tanto continuar invirtiendo en automatización y tecnologías de ahorro energético para compensar la deriva salarial y proteger los niveles de servicio.

Complejo Proceso de Autorización ICPE

El almacenamiento químico se registra típicamente bajo categorías ICPE que requieren presentaciones sólidas y autorizaciones prefectorales, lo que alarga los plazos de entrega para la nueva capacidad y aumenta el costo de la entrada al mercado en terrenos sin desarrollar. Los expedientes de autorización ambiental incluyen estudios detallados de impacto y peligros, y los proyectos que superan los umbrales SEVESO deben alinearse con las directivas de seguridad europeas y nacionales, lo que en conjunto alarga el ciclo del proyecto. Desde 2023, las obligaciones de divulgación y monitorización de PFAS para muchas instalaciones ICPE han añadido nuevos requisitos analíticos, y los calendarios de informes periódicos suponen un reto para los laboratorios y activos que deben cumplir en plazos ajustados. Las instalaciones que mezclan o reenvasan pueden abarcar múltiples rúbricas y, en algunos casos, marcos IED, lo que eleva las expectativas de documentación y puede añadir pasos durante las revisiones.[2]data.gouv.fr, "ICPE Concernidas por IED – Nueva Aquitania," data.gouv.fr, data.gouv.fr Los servicios regionales de inspección mantienen una estrecha supervisión en zonas de alta densidad como Altos de Francia, lo que ayuda a mantener los estándares de seguridad al tiempo que aumenta la necesidad de equipos especializados en cumplimiento normativo dentro de los operadores de almacenes. El mercado de almacenamiento químico en Francia tiende por tanto a recompensar a los operadores establecidos con emplazamientos ICPE consolidados y capacidad documental para navegar los ciclos de autorización y adaptarse a las normas ambientales en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Las Instalaciones Controladas por Temperatura Lideran el Crecimiento a Medida que se Acelera el Repatriamiento de Biológicos

Los Almacenes Químicos Especializados capturaron el 43,74% en 2025, respaldados por intermedios de mayor valor e inventarios segregados por lotes que requieren inertización, climas controlados y trazabilidad rigurosa, lo que ancla los precios premium dentro del mercado de almacenamiento químico en Francia. Se proyecta que los Almacenes Químicos Controlados por Temperatura registren la CAGR más rápida del 4,65% hasta 2031, a medida que los nuevos programas de biológicos y API amplían el alcance y el rigor del almacenamiento conforme con GDP cerca de los centros de producción, añadiendo al tamaño del mercado de almacenamiento químico en Francia en el extremo superior de las especificaciones. Las nuevas instalaciones como el emplazamiento de CEVA en Estrasburgo y el centro de Cryoport en la región de París ilustran cómo la estratificación de temperatura y la manipulación limpia se han convertido en líneas de base operativas en los flujos relacionados con la salud. Este conjunto de capacidades adapta las huellas de almacenamiento en torno a los arcos de fabricación farmacéutica en Île-de-France, Normandía y Auvernia-Ródano-Alpes, donde los productos urgentes requieren distancias de transferencia cortas. Al mismo tiempo, el Almacenamiento General orientado a materias primas enfrenta una utilización más débil donde la producción química básica cayó por debajo de los niveles de mediados de 2021, lo que reduce las necesidades de almacenamiento a granel hasta que la demanda descendente se normalice.

Los Almacenes de Materiales Peligrosos continúan consolidándose hacia operadores que invierten en sistemas de seguridad, monitorización digital y experiencia en cumplimiento normativo, lo que se alinea con la intensidad de la supervisión nacional y los criterios SEVESO en los umbrales superiores. Los depósitos servidos por vías navegables interiores y ferrocarril refuerzan la propuesta para los flujos peligrosos al reducir la exposición por carretera y permitir movimientos de puerta a puerta dentro de los perímetros de seguridad. La industria de almacenamiento químico en Francia se bifurca por tanto, con emplazamientos de materias primas ambientales ajustándose a volúmenes más planos y activos premium controlados por temperatura expandiéndose en línea con el crecimiento farmacéutico y de productos químicos especializados. Los operadores de almacenes que se co-localizan dentro de zonas portuarias y de plataformas pueden aprovechar los servicios compartidos y los sistemas de emergencia que reducen los costos unitarios y el capex por palé para el almacenamiento conforme. Esto posiciona a los clústeres multimodales como destinos preferidos para nuevas construcciones y proyectos de expansión durante el período de pronóstico.

Por Tipo de Producto Químico: Las Sustancias Tóxicas Registran el Crecimiento Más Rápido en Medio de la Complejidad de los API Farmacéuticos

Los Líquidos Inflamables mantuvieron el 34,62% en 2025 dentro del mercado de almacenamiento químico en Francia, reflejando la huella de las cadenas de suministro petroquímicas y la necesidad de almacenamiento con cubetos de retención, sistemas de supresión con espuma y sistemas de transferencia conformes bajo las rúbricas ICPE pertinentes. Se proyecta que las Sustancias Tóxicas crezcan a una CAGR del 4,86% hasta 2031, a medida que los proyectos nacionales de API y biológicos involucran intermedios y HPAPI que requieren manipulación sellada, zonas de presión negativa y filtración de partículas finas para cumplir los límites de seguridad ocupacional y del producto. Esta evolución amplía el tamaño del mercado de almacenamiento químico en Francia en el extremo de mayor especificación de la mezcla de tipos de productos químicos y eleva la importancia de la trazabilidad digital integrada. Los corrosivos y oxidantes muestran patrones de demanda más estables vinculados a aplicaciones industriales y tratamiento de aguas, con tasas de crecimiento limitadas por tendencias de sustitución y ciclos más lentos en ciertos segmentos de la industria pesada.

La planificación futura de la capacidad distingue cada vez más entre la contención pasiva para productos inflamables y los sistemas de mitigación activa para tóxicos, lo que implica una mayor intensidad de capital donde se justifican sistemas de captura de vapores y depuradores. Los operadores que pueden concentrar dichos activos en múltiples emplazamientos obtienen economías de escala en mantenimiento y documentación de cumplimiento, lo que puede reducir los costos a largo plazo por palé para las categorías de alto riesgo. Las terminales interiores vinculadas a corredores fluviales apoyan alternativas de transporte para mercancías peligrosas que se benefician de menos interfaces urbanas y una integración más estrecha con los servicios de plataforma. Como resultado, las carteras de tipos de productos químicos están evolucionando hacia entornos más controlados en regiones con sólidas cadenas de ciencias de la vida y productos químicos especializados.

Por Industria Usuaria Final: Los Farmacéuticos Lideran la Trayectoria de Crecimiento

La Fabricación de Productos Químicos Especializados mantuvo el 31,21% de la participación del mercado de almacenamiento químico en Francia en 2025, respaldada por sectores como recubrimientos, electrónica y aromas que requieren almacenamiento limpio y documentado y una frecuente segregación por lotes. Se espera que Farmacéuticos y Ciencias de la Vida crezca a una CAGR del 5,24% hasta 2031 debido a los compromisos de biofabricación a gran escala, el repatriamiento de API y los mayores requisitos de distribución para terapias sensibles a la temperatura, lo que impulsa el segmento premium del mercado de almacenamiento químico en Francia. Las inversiones estratégicas de los proveedores logísticos globales continúan densificando las huellas de cadena de frío en regiones como Alsacia e Île-de-France, donde las instalaciones están construidas específicamente para cumplir los estándares GDP e ISO e integran sistemas avanzados de trazabilidad.

Las cadenas de productos químicos básicos se enfrentan a una utilización más débil que refleja las brechas de producción respecto a los niveles de referencia de 2021, lo que afecta a los parques de tanques y al almacenamiento de grandes lotes a la espera de ciclos de exportación más sólidos en los mercados europeos cercanos. En contraste, las redes de distribución para ciencias de la vida y especialidades de alta especificación tienen requisitos de nivel de servicio más estrictos que favorecen a los operadores certificados con sólidos sistemas de calidad y preparación para auditorías, lo que apoya la estabilidad de los márgenes incluso cuando fluctúan los costos de los insumos. Algunas categorías adyacentes al comercio minorista, como la cosmética, se superponen con esta infraestructura a través del almacenamiento ambiental y refrigerado de formulaciones y envases que valoran la manipulación libre de contaminación. Las inversiones de los proveedores de logística de terceros en el área metropolitana de Lyon refuerzan el papel de los centros próximos a plataformas que pueden abastecer tanto la fabricación regional como la reposición nacional.

Análisis Geográfico

El mercado de almacenamiento químico en Francia tiene su mayor concentración en Île-de-France, el eje Le Havre-Sena, Marsella-Fos y el corredor Lyon-Ródano, respaldado por bases industriales maduras y enlaces multimodales que refuerzan las economías de concentración. Île-de-France alberga importantes centros farmacéuticos y cosméticos, que sostienen la demanda de almacenamiento controlado por temperatura y manipulación validada cerca de los nodos de fabricación y distribución. Las estrategias logísticas nacionales hacen hincapié en la planificación sostenible de la capacidad y la coherencia del uso del suelo, lo que es relevante en las regiones densas donde las opciones de terrenos sin desarrollar se reducen, y los observatorios logísticos orientan las decisiones de desarrollo. El tamaño del mercado de almacenamiento químico en Francia en el extremo premium continúa creciendo en la región capital debido a las continuas inversiones en logística de ciencias de la vida y la presencia de programas de API que requieren controles ambientales estrictos.

Se proyecta que Auvernia-Ródano-Alpes sea la región de más rápido crecimiento con una CAGR del 4,2% hasta 2031, vinculada a la agenda de descarbonización e innovación del Valle Químico de Lyon, que alinea el almacenamiento con los servicios de plataforma y la infraestructura compartida. Las mejoras en las terminales fluviales del Puerto Edouard Herriot apoyan los flujos químicos servidos por barcaza que pueden enrutarse hacia emplazamientos cercanos, lo que reduce el kilometraje por carretera y la complejidad de la manipulación para la carga peligrosa. El mercado de almacenamiento químico en Francia se beneficia regionalmente de la adyacencia a plataformas y la coordinación entre socios industriales, lo que mejora el caso de negocio para almacenes de alta especificación cerca de los clústeres de producción e I+D. Los flujos significativos de ciencias de la vida y productos químicos especializados añaden a la necesidad de operaciones certificadas que puedan cumplir niveles de servicio consistentes bajo condiciones de auditoría.

Normandía y Altos de Francia también ven oportunidades estructurales derivadas de los programas de energía y vías navegables interiores. El FSRU de GNL en Le Havre amplía las opciones de importación de energía y apoya las cadenas de valor químico ascendentes conectadas al corredor del Sena, lo que añade actividad de almacenamiento en torno a materias primas e intermedios. El futuro canal Sena-Norte Europa reforzará las modalidades de barcaza para carga pesada y peligrosa y ampliará el caso para depósitos ribereños con interfaces directas de barcaza a almacén una vez que entre en funcionamiento. Las estructuras de supervisión en las regiones del norte cuentan con sólidos controles ICPE, lo que eleva los estándares operativos y favorece a los operadores experimentados que pueden mantener operaciones conformes a escala. En el sur, el ecosistema industrial-portuario de Marsella-Fos apoya el almacenamiento a gran escala con opciones multimodales y servicios compartidos que reducen los costos por unidad en la logística química.

Panorama Competitivo

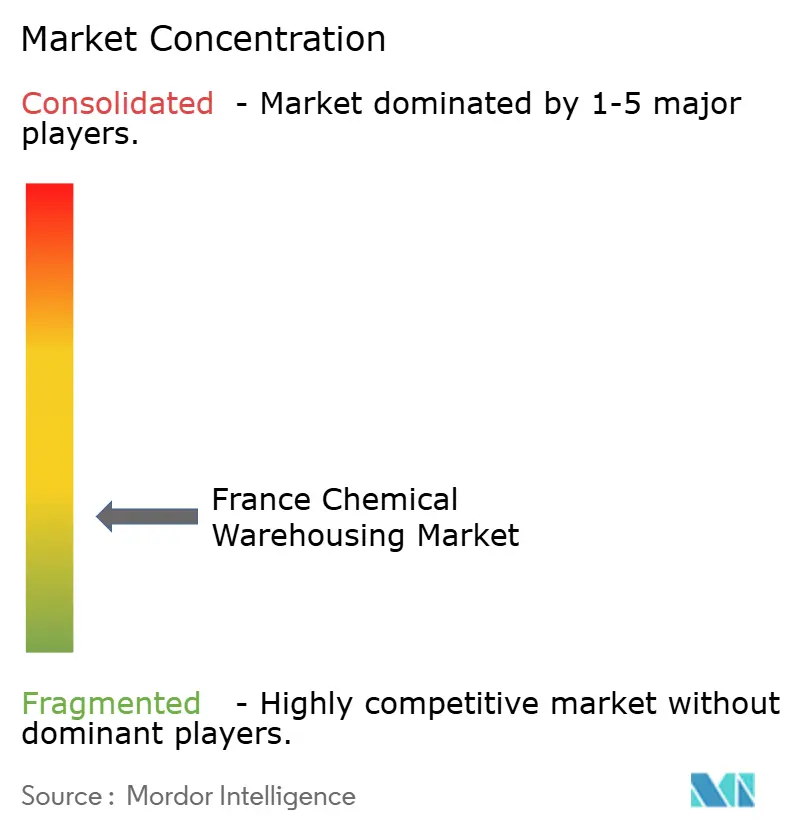

El mercado de almacenamiento químico en Francia está fragmentado y está configurado por actores de escala que combinan densidad multimodal, sólidas certificaciones y capacidades digitales. La integración de DB Schenker en la red de DSV en 2026 amplió la huella francesa de DSV, aportando una capacidad de almacenamiento considerable y profundas capacidades en logística de salud y bienes regulados.[3]DSV, "DSV integra Schenker en Francia," DSV, dsv.com Las empresas con emplazamientos próximos a plataformas aprovechan los servicios portuarios y de terminales interiores, los perímetros de seguridad compartidos y un mejor acceso ferroviario y fluvial, lo que reduce los costos operativos para los flujos peligrosos y sensibles a la temperatura. Los proveedores orientados a las ciencias de la vida continúan expandiendo sus huellas conformes con GDP en regiones como Alsacia e Île-de-France, reflejado en la instalación farmacéutica especializada de CEVA en Estrasburgo y el centro de Cryoport en la región de París.

Los movimientos estratégicos incluyen adquisiciones de emplazamientos específicos y concesiones a largo plazo que aseguran espacio cerca de los corredores industriales y refuerzan el tiempo de comercialización para la carga sensible. La adquisición por parte de DHL Supply Chain de un emplazamiento en el área metropolitana de Lyon ilustra el posicionamiento preventivo en una región de alto potencial alineada con la demanda de ciencias de la vida y materiales avanzados. Los grupos de distribución y productos químicos especializados invierten en carteras de gestión de productos y sostenibilidad que influyen en las necesidades de almacenamiento, incluidas las transiciones hacia la gestión de PFAS, formulaciones más seguras y cambios en los envases que alteran los requisitos de almacenamiento y manipulación. En paralelo, las expansiones en las redes logísticas del norte de Europa por parte de transportistas de productos químicos líquidos crean sinergias de enrutamiento y equipos para los flujos que tocan Francia, lo que apoya la continuidad del servicio transfronterizo para la carga peligrosa.

La diferenciación competitiva depende cada vez más de sistemas de calidad integrados, preparación para auditorías y digitalización. Los operadores despliegan plataformas WMS y WCS, monitorización en tiempo real y análisis para mejorar la asignación de espacios, el mapeo de temperatura y los ciclos de mantenimiento en línea con el desplazamiento del mercado de almacenamiento químico en Francia hacia servicios de alta especificación. Las inversiones en eficiencia energética, como iluminación LED, energía solar en cubiertas y controles inteligentes, reducen los gastos operativos y mejoran la resiliencia durante la volatilidad arancelaria o de impuestos especiales, lo que preserva los márgenes a medida que aumentan los costos salariales y los desembolsos de cumplimiento normativo. Estas capacidades, combinadas con la conectividad interior y marítima, permiten a los líderes cumplir niveles de servicio estrictos y escalar entre regiones sin diluir el rendimiento en materia de seguridad y calidad.

Líderes de la Industria de Almacenamiento Químico en Francia

DHL Group

Geodis

Hoyer Group

Brenntag

Den Hartogh Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: DSV completó la integración de DB Schenker en Francia, consolidando una red que incluye logística contractual especializada para sectores de salud y regulados y una amplia huella de distribución nacional.

- Febrero de 2026: France Chimie destacó un descenso crítico de la inversión y una capacidad de producción infrautilizada, reforzando la necesidad de medidas a nivel europeo para asegurar la competitividad, lo que puede influir en la planificación logística nacional.

- Noviembre de 2025: Brenntag Specialties y Calyxia formaron una asociación de distribución centrada en soluciones de materiales avanzados, lo que apoya un cambio hacia la química sostenible y los requisitos de manipulación en entornos de almacenamiento ambiental.

- Noviembre de 2025: Dantra Group se unió a HOYER Group, ampliando la red combinada en el norte de Europa para la logística de productos químicos líquidos y creando sinergias para los flujos transfronterizos que conectan con Francia.

Alcance del Informe del Mercado de Almacenamiento Químico en Francia

El mercado de almacenamiento químico en Francia está segmentado por tipo de almacén (General, Especializado, HAZMAT y Controlado por Temperatura), por tipo de producto químico (Líquidos Inflamables, Corrosivos, Sustancias Tóxicas, Oxidantes y Otros), industria usuaria final (Productos Químicos Básicos, Productos Químicos Especializados, Farmacéuticos, Agroquímicos, Pinturas/Recubrimientos, Aditivos Alimentarios, Petróleo y Gas, y Otros), y geografía. Los pronósticos del mercado están en términos de valor, USD.

| Almacenamiento General |

| Almacén Químico Especializado |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes Químicos Controlados por Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados |

| Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y de Piensos |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén Químico Especializado | |

| Almacenes de Materiales Peligrosos (HAZMAT) | |

| Almacenes Químicos Controlados por Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria Usuaria Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados | |

| Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos Alimentarios y de Piensos | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento químico en Francia y las perspectivas de crecimiento hasta 2031?

Se espera que el tamaño del mercado de almacenamiento químico en Francia aumente de USD 3.300 millones en 2026 a USD 3.990 millones en 2031 a una CAGR del 3,85%, tras los USD 3.170 millones de 2025.

¿Qué tipos de almacenes lideran y crecen más rápido en Francia?

Los Almacenes Químicos Especializados lideraron con una participación del 43,74% en 2025, mientras que se proyecta que los Almacenes Químicos Controlados por Temperatura registren la CAGR más rápida del 4,65% hasta 2031.

¿Qué categorías de productos químicos ampliarán más las necesidades de almacenamiento en Francia para 2031?

Se espera que las Sustancias Tóxicas crezcan más rápido a una CAGR del 4,86% debido a la complejidad de los API y biológicos, mientras que los Líquidos Inflamables mantuvieron el 34,62% en 2025.

¿Qué segmentos de usuarios finales son más atractivos para los operadores en Francia?

La Fabricación de Productos Químicos Especializados mantuvo una participación del 31,21% en 2025, y se prevé que Farmacéuticos y Ciencias de la Vida se expanda a una CAGR del 5,24% hasta 2031 sobre la base de la biofabricación nacional.

¿Qué regiones ofrecen las mayores oportunidades para nuevas instalaciones?

Île-de-France sigue siendo la mayor base, y se proyecta que Auvernia-Ródano-Alpes crezca más rápido a una CAGR del 4,2% debido a la agenda de descarbonización e innovación del Valle Químico de Lyon.

¿Qué factores estratégicos diferencian a los operadores líderes en Francia?

La profundidad de la certificación, la conectividad multimodal y la digitalización, incluidos los marcos GDP e ISO, el acceso ferroviario y fluvial, y la monitorización en tiempo real, son los principales factores diferenciadores.

Última actualización de la página el: