Tamaño y Participación del Mercado de Almacenamiento Químico del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

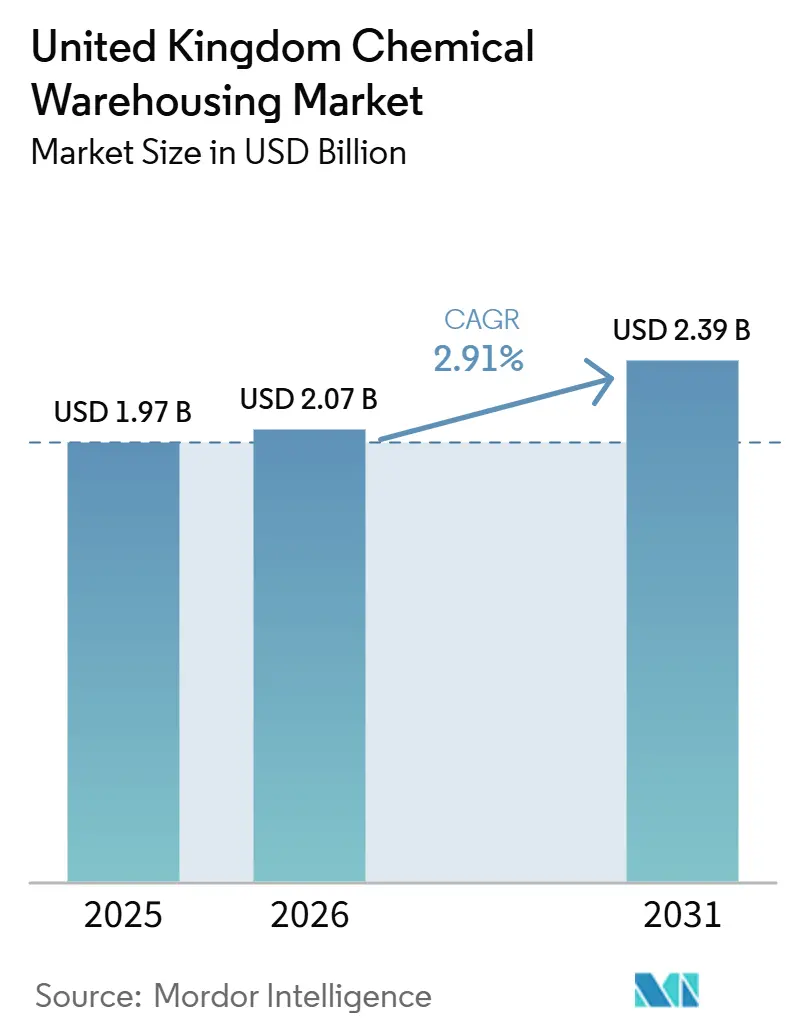

| Tamaño del mercado en el año base (2025) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento Químico del Reino Unido aumente de 1,97 mil millones de USD en 2025 a 2,07 mil millones de USD en 2026 y alcance los 2,39 mil millones de USD en 2031, creciendo a una CAGR del 2,91% durante 2026-2031.

Como columna vertebral de las cadenas de suministro manufactureras, el sector apoya una amplia base de producción nacional donde los productos químicos sustentan una gran parte de los bienes terminados en toda la economía. La producción farmacéutica se ha fortalecido a lo largo de 2025, con un aumento del 4,4% en febrero y una tasa de crecimiento trimestral del 9,3% en diciembre, lo que refuerza la demanda de almacenamiento con control de temperatura y conforme a las Buenas Prácticas de Distribución (BPD) cerca de los principales nodos de investigación y fabricación. Las formalidades aduaneras posteriores al Brexit han mantenido las capacidades de almacenamiento en depósito con una alta utilización. La Agencia de Ingresos y Aduanas de Su Majestad informa una utilización media de almacenes del 87% y una ocupación máxima del 90%, lo que pone de relieve la importancia del almacenamiento aduanero para los envíos de mercancías peligrosas. Las presiones de descarbonización están dando forma al gasto de capital, con un gran potencial de energía solar en tejados en los almacenes más grandes y requisitos de rendimiento de edificios en aumento que elevan el listón de eficiencia para los operadores. La supervisión de seguridad sigue siendo rigurosa bajo la normativa COMAH, con cientos de establecimientos en Inglaterra sujetos a inspecciones reforzadas y medidas de resiliencia climática, lo que mantiene el cumplimiento normativo y la gestión de riesgos como elementos centrales de los modelos operativos.

Conclusiones Clave del Informe

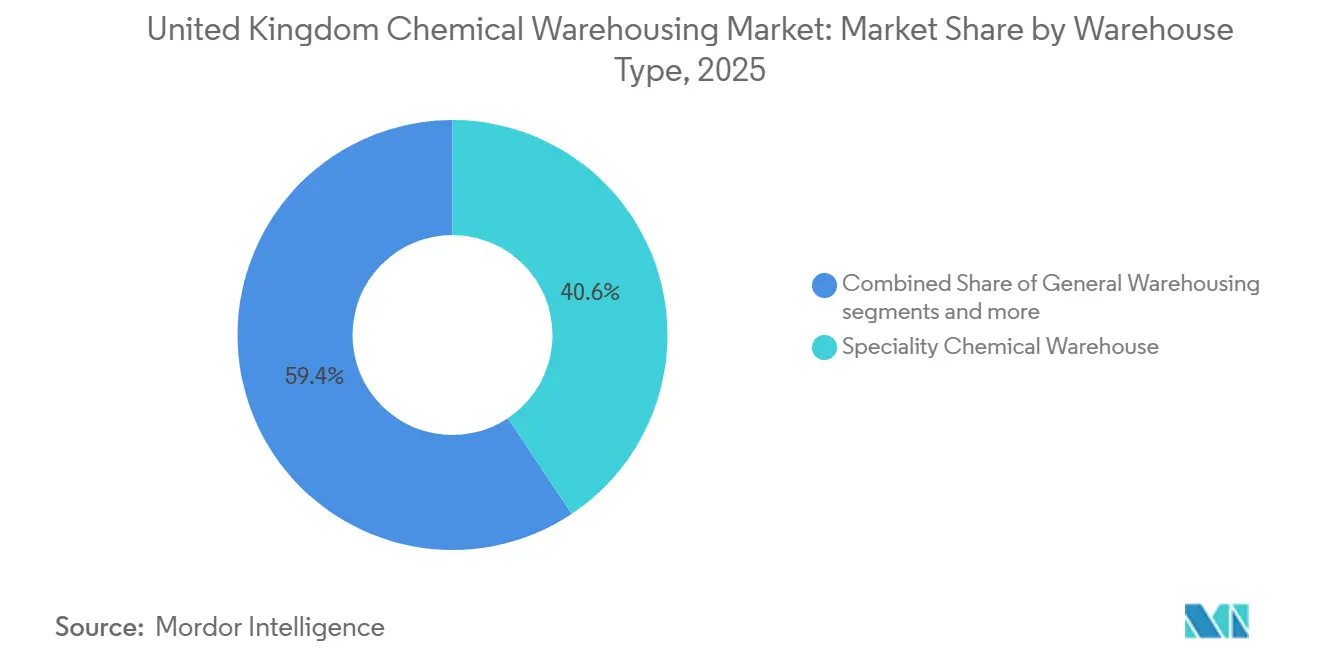

- Por tipo de almacén, los almacenes de productos químicos especiales lideraron con el 40,64% de la participación del mercado de almacenamiento químico del Reino Unido en 2025; se proyecta que los almacenes químicos con control de temperatura se expandirán a una CAGR del 5,78% hasta 2031.

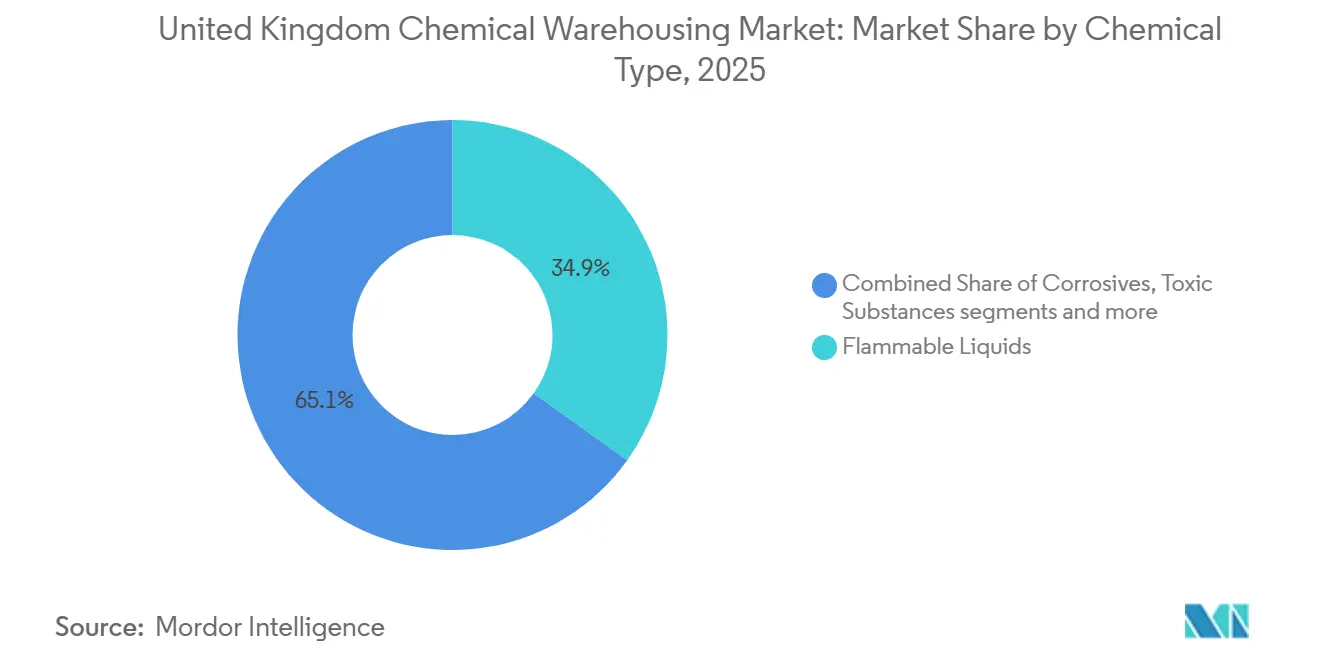

- Por tipo de producto químico, los líquidos inflamables representaron el 34,89% del tamaño del mercado de almacenamiento químico del Reino Unido en 2025, mientras que se prevé que las sustancias tóxicas aumenten a una CAGR del 6,21% hasta 2031.

- Por industria de usuario final, la fabricación de productos químicos especiales representó el 31,21% de la participación del mercado de almacenamiento químico del Reino Unido en 2025; se espera que los productos farmacéuticos y las ciencias de la vida registren el crecimiento de segmento más rápido con una CAGR del 6,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fortaleza de la Fabricación Farmacéutica y de Ciencias de la Vida | +0.8% | Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Aduanas Post-Brexit y Almacenamiento en Depósito | +0.6% | Inglaterra, Escocia | Corto plazo (≤2 años) |

| Crecimiento de Productos Químicos Especiales y Materiales Avanzados | +0.5% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Modernización de la Infraestructura Portuaria | +0.4% | Inglaterra, Gales, Escocia | Mediano plazo (2-4 años) |

| Compromisos de Carbono Neto Cero | +0.3% | Clústeres industriales del Reino Unido | Largo plazo (≥4 años) |

| Aplicación de la Normativa de Seguridad COMAH | +0.3% | Inglaterra, Escocia, Gales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Fortaleza de la Fabricación Farmacéutica y de Ciencias de la Vida

La producción farmacéutica en el Reino Unido se expandió a lo largo de 2025, con un aumento del 4,4% en febrero y un ritmo trimestral del 9,3% en diciembre, lo que está elevando las necesidades de almacenamiento de espacio conforme a las Buenas Prácticas de Distribución y de cadena de frío cerca de los centros de fabricación e investigación[1]Oficina de Estadísticas Nacionales, "Índice de Producción, Reino Unido: febrero de 2025," Oficina de Estadísticas Nacionales, ons.gov.uk. Los indicadores de competitividad del sector de las ciencias de la vida del Gobierno muestran que el Reino Unido atrajo una mayor inversión extranjera directa y financiación de capital hasta 2024, lo que refuerza la cartera de productos regulados que requieren soluciones especializadas de almacenamiento y distribución. El Plan Sectorial de Ciencias de la Vida también describe un servicio de datos sanitarios preparado para la inteligencia artificial con hasta 600 millones de GBP (809,46 millones de USD) de apoyo, un movimiento que puede acelerar el desarrollo clínico y ampliar los flujos de almacenamiento de ciclo corto para productos en investigación. Los medicamentos de terapia avanzada, que requieren manipulación criogénica y estrictos controles de cadena de custodia, tuvieron una notable presencia en ensayos en el Reino Unido en 2024 y seguirán impulsando los requisitos de especificación para las instalaciones que sirven a las cadenas de suministro de biofarmacéuticos. La expansión planificada de la capacidad de fabricación de biológicos en la región del Valle del Támesis señala una demanda a largo plazo de almacenamiento estéril adyacente y logística con control de temperatura. En conjunto, estas fuerzas apoyan una expansión constante en el mercado de almacenamiento químico del Reino Unido a medida que las ciencias de la vida amplían la fabricación, las operaciones clínicas y las redes de cadena de frío.

Aduanas Post-Brexit y Almacenamiento en Depósito

La Agencia de Ingresos y Aduanas de Su Majestad informó de una gran capacidad autorizada de aduanas instalada con tasas de utilización cercanas al 87% de media y al 90% en los picos, lo que pone de relieve la dependencia estructural de las instalaciones en depósito para los amortiguadores de importación y el aplazamiento de aranceles. Las mercancías peligrosas representaron una proporción materialmente mayor del inventario de almacenes aduaneros en relación con los almacenes generales, lo que refleja la importancia del almacenamiento segregado por riesgo y los sistemas de prevención de derrames en las operaciones en depósito. La implementación continua del Acuerdo de Comercio y Cooperación UE-Reino Unido y el Reglamento REACH del Reino Unido sitúa la documentación y las normas de origen en el núcleo del cumplimiento normativo, lo que sostiene la demanda de modelos de almacenamiento en depósito que aplazan los aranceles y el IVA hasta que las mercancías entran en libre circulación. El programa de Zonas Francas del Reino Unido, con procesos aduaneros simplificados y ventanas de desgravación fiscal ampliadas durante la próxima década, refuerza el argumento para ubicar el almacenamiento aduanero dentro de zonas designadas que sirven a los flujos comerciales de productos químicos. Las inversiones portuarias públicas y privadas complementarias en flotas más limpias y mayor capacidad de atraque y ferroviaria mejoran la previsibilidad para los envíos de mercancías peligrosas en el momento justo. Como resultado, las instalaciones aduaneras y en depósito siguen siendo un instrumento estratégico en el mercado de almacenamiento químico del Reino Unido en el contexto post-Brexit.

Crecimiento de Productos Químicos Especiales y Materiales Avanzados

Los productos químicos y farmacéuticos generaron 30,4 mil millones de GBP (41,01 mil millones de USD) de valor añadido, 60 mil millones de GBP (80,94 mil millones de USD) en exportaciones y empleo directo de más de 130.000 personas en 2023, con clústeres regionales anclados por tuberías y puertos que dan forma a las huellas de almacenamiento. El Reino Unido logró un hito de fabricación soberana en 2026 con una instalación piloto para compuestos de matriz cerámica, lo que introduce nuevas necesidades de almacenamiento para materiales sensibles a la temperatura y con control de contaminación. Los datos de encuestas muestran una mejora de las carteras de pedidos hasta finales de 2025, pero una presión persistente sobre los márgenes, lo que impulsa una mayor automatización y digitalización en los almacenes para aumentar el rendimiento y la precisión de las líneas especiales. El clúster de Grangemouth en Escocia está ejecutando un plan de transición con inversiones en hidrógeno bajo en carbono, mejoras de tuberías y nuevos edificios de fabricación química, lo que ajustará las combinaciones de almacenamiento hacia intermedios de mayor valor y materias primas más ecológicas. A medida que las formulaciones de valor añadido escalan, los sitios multiinquilino con capacidades de mezcla y reempaque pueden capturar márgenes resilientes en el mercado de almacenamiento químico del Reino Unido, especialmente cerca de los clústeres de clientes. Estas características continúan anclando el impulso de inversión para el almacenamiento orientado a especialidades a mediano plazo.

Modernización de la Infraestructura Portuaria

Los puertos del Reino Unido invirtieron 4.500 millones de GBP (6.070 millones de USD) en terminales y equipos desde 2020 y otros 6.000 millones de GBP (8.090 millones de USD) en proyectos de patrimonio portuario, incluidos nuevos almacenes, lo que señala continuas adiciones de capacidad para la logística centrada en puertos. En 2025, el gobierno anunció 1.100 millones de GBP (1.480 millones de USD) de inversión marítima público-privada, incluido el programa UK SHORE para tecnología marítima limpia que influirá en la manipulación portuaria y la descarbonización de la logística auxiliar. El programa de Zonas Francas aseguró 6.400 millones de GBP (8.630 millones de USD) de inversión privada y 7.200 empleos a mediados de 2025, con ventanas de desgravación fiscal ampliadas hasta la próxima década, creando condiciones favorables para proyectos de almacenamiento químico cerca de los sitios de zonas francas. Las previsiones de carga del Departamento de Transporte indican una creciente demanda de contenedores y graneles secos, mientras que los volúmenes de graneles líquidos siguen siendo sensibles a la transición energética, lo que da forma a la combinación de rendimiento para los operadores de almacenamiento. A medida que avanzan las ampliaciones de atraque y los enlaces ferroviarios interiores, las instalaciones de materiales peligrosos y cadena de frío adyacentes a los puertos pueden reequilibrar las redes para tiempos de entrega más cortos y una manipulación de menor riesgo en el mercado de almacenamiento químico del Reino Unido. Estas mejoras crean opcionalidad para los importadores y productores nacionales a lo largo de las costas clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave Escasez de Espacio en Almacenes | -0.4% | Puertos de Inglaterra y Grangemouth en Escocia; capacidad limitada de almacenes aduaneros libres | Corto plazo (≤2 años) |

| Altos Costos de Energía y Ocupación | -0.3% | Presiones de costos globales con mayor exposición en el Reino Unido | Mediano plazo (2-4 años) |

| Crisis de Escasez de Conductores de Vehículos Pesados de Mercancías | -0.2% | Redes de distribución nacional del Reino Unido | Corto plazo (≤2 años) |

| Incertidumbre Regulatoria Relacionada con el Brexit | -0.2% | Implementación en todo el Reino Unido del Reglamento REACH del Reino Unido y normas de origen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grave Escasez de Espacio en Almacenes

La estrechez estructural persiste para el espacio conforme a la normativa, y la capacidad autorizada por aduanas ha mostrado una alta utilización con espacio libre limitado, lo que restringe la flexibilidad para nuevos flujos de productos químicos y picos estacionales. Una utilización media del 87% y una ocupación máxima cercana al 90% indican un margen de maniobra limitado, especialmente para mercancías peligrosas, donde las participaciones de inventario son más altas en los almacenes aduaneros que en los sitios generales. La supervisión de la normativa COMAH añade restricciones adicionales, ya que los establecimientos prioritarios requieren evaluaciones de riesgo climático y protocolos de preparación ante inundaciones que pueden ampliar los plazos para los cambios de capacidad. La carga de cumplimiento es apropiada para la gestión de riesgos, pero refuerza la escasez de sitios de nivel superior que pueden aceptar ciertas clases de peligro sin modificaciones extensas[2]Ejecutivo de Salud y Seguridad, "Información y orientación sobre COMAH," Ejecutivo de Salud y Seguridad, hse.gov.uk. Para el mercado de almacenamiento químico del Reino Unido, esto significa que las decisiones de ubicación deben equilibrar la proximidad a los puertos y clústeres con la disponibilidad limitada de lotes y permisos adecuados. El efecto a corto plazo son mayores costos de cambio y plazos de puesta en marcha más largos para la capacidad especializada.

Altos Costos de Energía y Ocupación

Los gastos de energía y ocupación pesan sobre las curvas de costos de los almacenes, y el impulso político para mejorar la eficiencia de los edificios está intensificando las necesidades de gasto de capital a corto plazo. Las oportunidades de energía solar en tejados a gran escala en los almacenes más grandes del Reino Unido proporcionan una compensación al reducir los costos netos de electricidad, con potencial para añadir materialmente generación distribuida cerca de las operaciones logísticas. Los objetivos climáticos nacionales y la respuesta política al Comité de Cambio Climático subrayan la dirección del viaje hacia operaciones de menor carbono, lo que implica una inversión continua en gestión energética, capacidad renovable en el sitio y energía verde certificada. Los operadores en el mercado de almacenamiento químico del Reino Unido están alineando los diseños con líneas de base de mayor eficiencia y especificando equipos de manipulación de bajas emisiones donde hay carga en el sitio o energía de tierra disponible. Si bien estos esfuerzos mejoran la resiliencia y reducen los costos a lo largo de la vida útil, pueden presionar los márgenes a corto plazo durante los ciclos de renovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: La Especialización Responde a la Complejidad de los Peligros

Los almacenes de productos químicos especiales mantuvieron la mayor participación del 40,64% en 2025, ya que los propietarios de activos priorizaron la segregación, la ventilación diseñada y la supresión avanzada de incendios que se alinean con las normas de manipulación de sustancias peligrosas. Los controles mejorados para sustancias corrosivas, inflamables y oxidantes crean barreras de capital que sostienen las primas de servicio y reducen la elasticidad de la oferta en el mercado de almacenamiento químico del Reino Unido. Los sitios COMAH prioritarios en Inglaterra operan bajo una supervisión intensificada con evaluaciones de riesgo climático y planificación de inundaciones, lo que mantiene las opciones de diseño y ubicación del almacenamiento estrechamente vinculadas a la regulación. Estos controles elevan el papel de los casos de seguridad, la planificación de emergencias y el enlace con la comunidad en la gestión operativa diaria. Como resultado, la industria de almacenamiento químico del Reino Unido se inclina hacia huellas especializadas cerca de puertos y clústeres que combinan el control de peligros con el acceso multimodal.[3]Asociación Británica de Puertos, "Los puertos del Reino Unido invirtieron 4.500 millones de GBP en nueva infraestructura desde 2020," Asociación Británica de Puertos, britishports.org.uk

Los sitios con control de temperatura son los de más rápido crecimiento con un 5,78%, ya que la biofarmacéutica y las terapias avanzadas amplían la producción clínica y comercial con estrictos requisitos de Buenas Prácticas de Distribución y Buenas Prácticas de Fabricación. Las instalaciones que admiten almacenamiento refrigerado a 2-8°C o zonas más frías para biológicos y terapias basadas en células exigirán estándares de especificación más altos y una ubicación más cercana a la fabricación y los aeropuertos. El aumento de la producción farmacéutica a lo largo de 2025 refuerza el argumento para la trazabilidad de extremo a extremo y las auditorías de calidad frecuentes en estos edificios. A medida que el tamaño del mercado de almacenamiento químico del Reino Unido avanza hacia los 2,39 mil millones de USD en 2031 a una CAGR del 2,91%, los operadores están calibrando las huellas para concentrar unidades de mayor especificación cerca de parques científicos y puertas de enlace internacionales. Esta configuración equilibra la capacidad para bienes ambientales y de bajo peligro al tiempo que satisface la creciente demanda de entornos controlados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto Químico: Los Líquidos Inflamables Impulsan el Volumen, los Tóxicos Lideran el Crecimiento

Los líquidos inflamables mantuvieron el 34,89% del tamaño del mercado de almacenamiento químico del Reino Unido en 2025 debido a su uso transversal en recubrimientos, adhesivos y síntesis farmacéutica. Estos productos requieren sistemas con protección contra explosiones, tecnologías de supresión de incendios y una contención secundaria robusta, que dan forma a las opciones de diseño en el mercado de almacenamiento químico del Reino Unido. Las instalaciones autorizadas por aduanas informaron de una mayor proporción de mercancías peligrosas en relación con los almacenes generales, y esa combinación apunta a requisitos de cumplimiento más profundos dentro del almacenamiento en depósito. Los corrosivos y oxidantes también requieren una segregación cuidadosa para prevenir reacciones adversas y alinearse con la orientación sobre clases incompatibles. Estas medidas refuerzan la prima sobre la competencia del operador y la cultura de prevención de incidentes en los almacenes de materiales peligrosos.

Las sustancias tóxicas emergieron como el segmento de más rápido crecimiento, registrando un crecimiento del 6,21% para 2031, impulsado por la demanda de agroquímicos, intermedios farmacéuticos e insumos de alta pureza para la electrónica. Estos flujos requieren controles estrictos de exposición de los trabajadores, seguimiento serializado de lotes y documentación de cadena de custodia, lo que favorece a los operadores de almacenes con sólidos sistemas de calidad. Los avances en los pilotos de vehículos pesados de mercancías de cero emisiones y las nuevas redes de carga señalan una transición a largo plazo en el transporte pesado, que puede reducir la intensidad de emisiones de los flujos de carga tóxica sin alterar los protocolos de seguridad básicos. A medida que la industria de almacenamiento químico del Reino Unido sirve a productos más complejos, la manipulación de alta especificación, la integridad de los datos y el personal capacitado se convierten en diferenciadores comerciales decisivos. En conjunto, estos cambios mantienen la experiencia en materiales peligrosos como elemento central del posicionamiento competitivo para el próximo ciclo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Productos Farmacéuticos Aceleran, los Productos Químicos Especiales Anclan

Los productos químicos especiales mantuvieron la mayor participación del 31,21% en 2025, ya que los distribuidores apoyaron formulaciones a medida en los sectores automotriz, electrónico, de procesamiento de alimentos y de construcción con servicios de mezcla y reempaque. Estos servicios recompensan la competencia técnica y la proximidad al uso final, lo que mantiene una parte significativa del mercado de almacenamiento químico del Reino Unido anclada cerca de los corredores industriales y los nodos multimodales. La logística integrada con manipulación química dedicada sigue siendo atractiva para los clientes que valoran el cumplimiento normativo y los plazos de entrega cortos. A medida que los clientes buscan la consolidación de proveedores, los sitios de almacenamiento que ofrecen servicios adyacentes a la formulación pueden asegurar volúmenes más estables y contratos a largo plazo.

Los productos farmacéuticos y las ciencias de la vida representan la vía de crecimiento más rápido, con una proyección de crecimiento del 6,67% hasta 2031, a medida que la producción se expande y las carteras clínicas se amplían bajo la estrategia nacional. Los compromisos de inversión en ciencias de la vida, incluida la expansión de biológicos cerca de Reading, añaden una demanda plurianual de almacenamiento adyacente a las Buenas Prácticas de Fabricación y distribución con control de temperatura. Los principales proveedores externos también han desarrollado servicios dedicados de atención médica y cadena de frío para atender a los clientes biofarmacéuticos en toda la región EMEA, lo que se alinea con el crecimiento a largo plazo en la logística regulada. A medida que el tamaño del mercado de almacenamiento químico del Reino Unido crece a una CAGR del 2,91% hasta 2031, los flujos vinculados a la industria farmacéutica seguirán dando forma a los requisitos de trazabilidad, auditorías de calidad y controles de integridad del producto. Esta trayectoria amplifica el peso de las normas de Buenas Prácticas de Distribución y Buenas Prácticas de Fabricación en las licitaciones de contratos y el diseño de redes.

Análisis Geográfico

Inglaterra concentra la mayor parte de la capacidad de alta especificación debido a la proximidad a los puertos, la conectividad de tuberías y los densos clústeres de clientes que dependen del almacenamiento próximo y la rotación rápida. La supervisión de la normativa COMAH es extensa, con cientos de sitios prioritarios en Inglaterra sujetos a una gestión regulatoria intensificada que da forma al diseño y la preparación de los sitios. Los activos a orillas del Támesis se benefician de las designaciones de zonas francas y de un conjunto de mejoras portuarias y ferroviarias, que refuerzan la fiabilidad de las entradas de productos químicos y mercancías clasificadas como peligrosas. El mercado de almacenamiento químico del Reino Unido continúa concentrándose en torno a estos corredores a medida que la inversión en terminales y proyectos marítimos limpios mejora la eficiencia de la manipulación y reduce la intensidad de las emisiones.

El clúster de Grangemouth en Escocia está ejecutando un plan de transición justa con inversión en hidrógeno, mejoras de tuberías y nuevos edificios de fabricación química, lo que reposiciona la cartera de productos hacia vías bajas en carbono e intermedios de alto valor[4]El Gobierno Escocés, "Plan de Transición Industrial de Grangemouth, Anexo A – Línea de Base Detallada," El Gobierno Escocés, gov.scot. A medida que esta base de producción evoluciona, la demanda de almacenamiento reflejará los insumos para agroquímicos y materias primas sintéticas, junto con mayores requisitos de seguridad. La supervisión prioritaria en los establecimientos COMAH guía además la configuración de las zonas de peligro, la planificación de emergencias y la preparación ante el riesgo climático. Estas dinámicas apuntan a una concentración continua de capacidad especializada en el centro de Escocia con enlaces a los principales puertos.

En Gales y el Oeste, la inversión marítima en 2025 se dirigió a tecnologías limpias y mejoras del patrimonio portuario, lo que sienta las bases para almacenes construidos a medida y la mejora de la logística centrada en puertos. Las previsiones de carga del Departamento de Transporte sugieren que los flujos de contenedores y graneles secos aumentarán, lo que apoya capacidad de almacenamiento adicional a lo largo de los corredores estratégicos conectados a la M4 y la M5. Las regiones industriales del norte pueden beneficiarse de los proyectos de descarbonización y las inversiones en transición energética que reconfiguran las combinaciones de rendimiento, al tiempo que mantienen el cumplimiento de seguridad para las mercancías peligrosas. Estos patrones guían colectivamente las decisiones de diseño de redes en el mercado de almacenamiento químico del Reino Unido a medida que los operadores calibran las ubicaciones en función de la densidad de clientes y el acceso a los puertos.

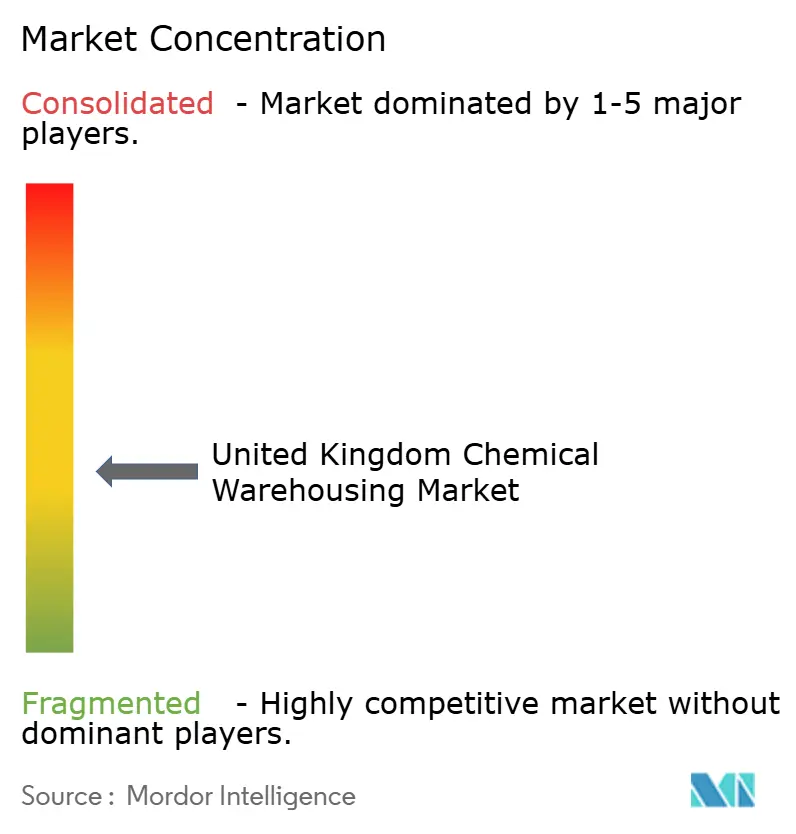

Panorama Competitivo

El mercado sigue moderadamente concentrado en general, aunque la intensidad del cumplimiento normativo y las restricciones de espacio están consolidando gradualmente la participación entre los operadores establecidos y certificados. Los movimientos estratégicos en períodos recientes enfatizan fusiones y adquisiciones selectivas y mejoras de capacidad específicas en lugar de expansión en nuevos terrenos, lo que es coherente con la disciplina de capital en un entorno regulado. La adquisición de Airedale Group por parte de Brenntag añadió capacidades de mezcla, formulación y dilución en el norte de Inglaterra, profundizando la cobertura de especialidades en el último tramo y fortaleciendo los vínculos con los clientes. Estos pasos mejoran la fidelización con los fabricantes intermedios que valoran el cumplimiento normativo y el servicio técnico.

Los actores globales también están ajustando sus carteras hacia la atención médica y los flujos regulados de alto valor, como se observa en las adquisiciones de DHL Group en logística especializada de atención médica, que se alinean con el crecimiento a largo plazo en la cadena de frío biofarmacéutica y los servicios conformes a las Buenas Prácticas de Distribución. La asociación de Kuehne+Nagel para pilotar operaciones de vehículos pesados de mercancías eléctricos señala una vía práctica para reducir las emisiones de la flota preservando la fiabilidad del servicio para las cargas químicas sensibles. Las estrategias de almacenamiento centradas en puertos continúan avanzando a medida que las zonas francas y las iniciativas de descarbonización marítima aceleran la inversión en atraques, enlaces ferroviarios y equipos de manipulación limpia que pueden comprimir los tiempos de tránsito interior. Estos desarrollos amplían la opcionalidad en el mercado de almacenamiento químico del Reino Unido para los importadores y fabricantes nacionales.

El despliegue tecnológico diferencia a los principales operadores, con la optimización de rutas basada en datos, la robótica y la trazabilidad serializada adoptadas para aumentar la precisión y minimizar las emisiones de los productos regulados. La postura de cumplimiento normativo es una ventaja competitiva duradera, dados los requisitos de la normativa COMAH para informes de seguridad, planificación de emergencias y controles de riesgo que disuaden a los participantes sin experiencia. A medida que los clientes de los sectores farmacéutico y de productos químicos especiales integran métricas ambientales en la contratación, los operadores que combinen seguridad, eficiencia y descarbonización consolidarán su participación con el tiempo en el mercado de almacenamiento químico del Reino Unido. El ciclo a corto plazo favorece así a los líderes que combinan el conocimiento regulado con el rendimiento vinculado a la sostenibilidad.

Líderes de la Industria de Almacenamiento Químico del Reino Unido

H.W. Coates

Bowker Transport

Den Hartogh Logistics

GXO Logistics

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Reino Unido logró un hito en materiales avanzados con una capacidad de fabricación de compuestos de matriz cerámica a escala piloto, que apoya aplicaciones en hipersónica, espacio y propulsión, impulsando así la demanda de almacenamiento químico.

- Diciembre de 2025: Brenntag completó la adquisición de Airedale Group, un distribuidor de productos químicos especiales con sede en Keighley, Yorkshire del Norte, anunciada inicialmente en diciembre de 2025. La integración aporta capacidades de mezcla, formulación y dilución a la red de Brenntag en el Reino Unido, mejorando la cartera de productos y la infraestructura de la cadena de suministro regional para los clientes de los sectores de fabricación de alimentos y bebidas y tratamiento de superficies metálicas.

Alcance del Informe del Mercado de Almacenamiento Químico del Reino Unido

El Informe del Mercado de Almacenamiento Químico del Reino Unido está segmentado por Tipo de Almacén (Almacenamiento General, Almacén de Productos Químicos Especiales, Almacenes de Materiales Peligrosos (HAZMAT) y Almacenes Químicos con Control de Temperatura), por Tipo de Producto Químico (Líquidos Inflamables, Corrosivos, Sustancias Tóxicas, Oxidantes y Otros) y por Industria de Usuario Final (Fabricación de Productos Químicos Básicos, Fabricación de Productos Químicos Especiales, Productos Farmacéuticos y Ciencias de la Vida, Agroquímicos, Pinturas, Recubrimientos y Adhesivos, Aditivos para Alimentos y Ración, Petróleo y Gas / Petroquímicos y Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Almacenamiento General |

| Almacén de Productos Químicos Especiales |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes Químicos con Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales |

| Productos Farmacéuticos y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos para Alimentos y Ración |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén de Productos Químicos Especiales | |

| Almacenes de Materiales Peligrosos (HAZMAT) | |

| Almacenes Químicos con Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria de Usuario Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especiales | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos para Alimentos y Ración | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de almacenamiento químico del Reino Unido?

El tamaño del mercado de almacenamiento químico del Reino Unido fue de 1,97 mil millones de USD en 2025 y se proyecta que alcance los 2,39 mil millones de USD en 2031 a una CAGR del 2,91%.

¿Qué sectores de uso final están impulsando la demanda de almacenamiento regulado en el Reino Unido?

Los productos farmacéuticos y las ciencias de la vida son los de más rápido crecimiento debido a la expansión clínica y de biológicos, mientras que los productos químicos especiales siguen siendo la mayor base de demanda en los sectores automotriz, electrónico, alimentario y de construcción.

¿Cómo está influyendo la política post-Brexit en las estrategias de almacenamiento de productos químicos?

Los requisitos aduaneros y del Reglamento REACH del Reino Unido elevan el papel del almacenamiento en depósito, con los incentivos de las zonas francas y la alta utilización de la capacidad autorizada por aduanas dando forma al diseño de redes.

¿Qué tipos de instalaciones están creciendo más rápido dentro del almacenamiento químico?

Las instalaciones con control de temperatura están creciendo rápidamente, ya que la biofarmacéutica y las terapias avanzadas requieren normas más estrictas de Buenas Prácticas de Distribución y Buenas Prácticas de Fabricación y mayor capacidad criogénica o refrigerada.

¿Qué regiones del Reino Unido son centros clave para el almacenamiento químico?

Los corredores próximos a los puertos de Inglaterra y el clúster de Grangemouth en Escocia son centrales, apoyados por designaciones de zonas francas, inversiones portuarias y planes de transición industrial.

¿Cómo está afectando la descarbonización al gasto de capital en almacenamiento químico?

Los operadores se están alineando con requisitos de rendimiento de edificios más estrictos e invirtiendo en energía solar en tejados y equipos de manipulación limpia, lo que aumenta el gasto de capital a corto plazo pero mejora la resiliencia de costos a largo plazo.

Última actualización de la página el: