Tamaño y Participación del Mercado de Bencilpenicilina Benzatínica en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

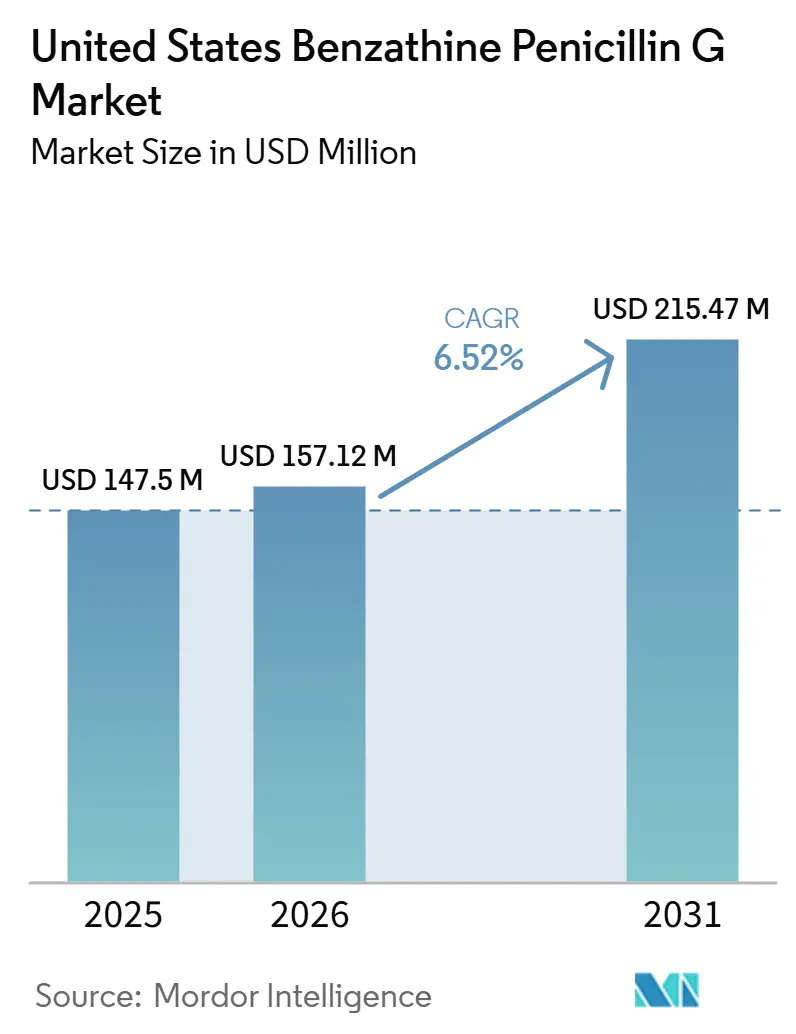

| Tamaño del mercado en el año base (2025) | 147.5 Millones de dólares |

| Tamaño del Mercado (2026) | 157.12 Millones de dólares |

| Tamaño del Mercado (2031) | 215.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bencilpenicilina Benzatínica en Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Bencilpenicilina Benzatínica en Estados Unidos sea de 147,5 millones de USD en 2025, 157,12 millones de USD en 2026, y alcance los 215,47 millones de USD para 2031, creciendo a una CAGR del 6,52% de 2026 a 2031.

El mercado está siendo moldeado por la combinación del tratamiento de sífilis congénita, la terapia persistente de sífilis latente en adultos y la profilaxis de larga duración contra la fiebre reumática, más que por nuevos lanzamientos de productos o una expansión más amplia de las indicaciones aprobadas. La demanda en el mercado de bencilpenicilina benzatínica en Estados Unidos es inusualmente rígida porque estos usos dependen de una única terapia inyectable establecida y no existe un sustituto oral clínicamente aceptable en grupos clave de pacientes, especialmente durante el embarazo y en entornos de profilaxis a largo plazo. El mercado de bencilpenicilina benzatínica en Estados Unidos también está siendo definido por la fiabilidad del suministro, ya que las escaseces repetidas han modificado el comportamiento de adquisición hacia importaciones temporales, asignación clínica directa y una gestión más estricta de la salud pública. Esto ha hecho que el mercado de bencilpenicilina benzatínica en Estados Unidos sea menos sensible a los cambios normales de precios o canales, y más sensible a la carga de casos, la urgencia del tratamiento y la disponibilidad de existencias en los estados con mayor incidencia. El resultado es un mercado donde la oportunidad futura descansa menos en la expansión del uso y más en la restauración de un suministro confiable, la ampliación de las fuentes calificadas y el apoyo al acceso a nivel de clínica en las regiones con mayor necesidad de salud pública.

Conclusiones Clave del Informe

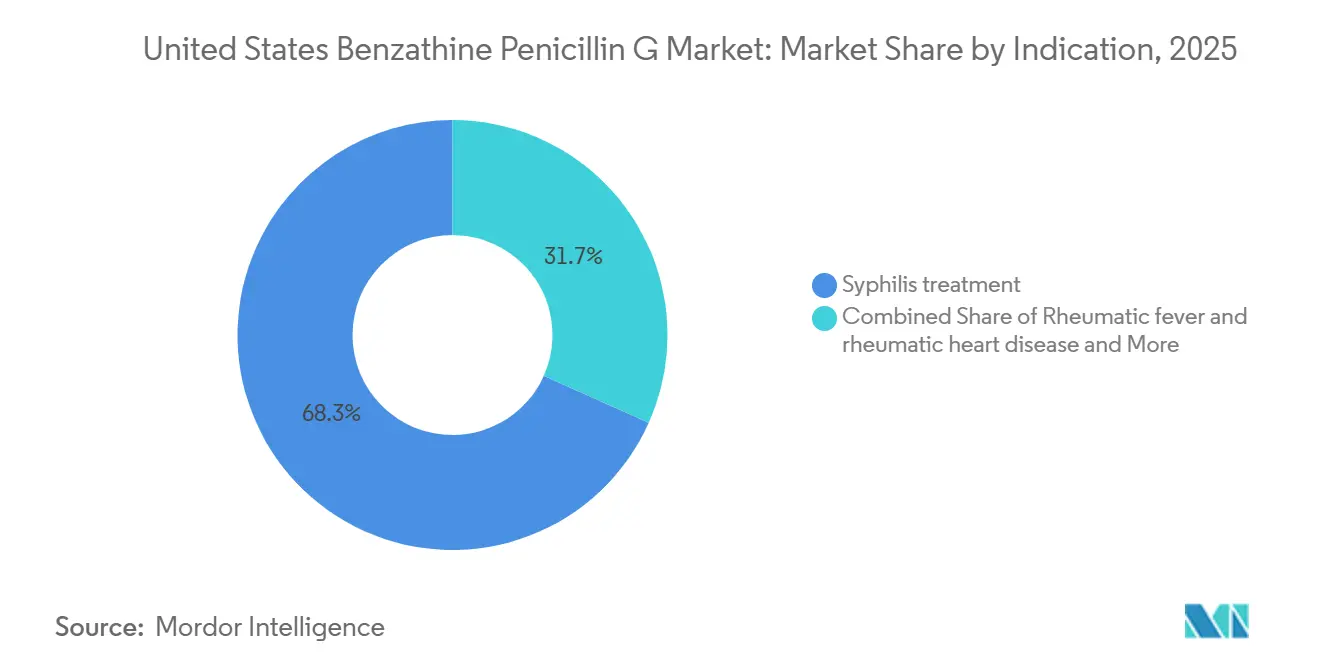

- Por indicación, el tratamiento de sífilis representó el 68,31% de la participación del mercado de bencilpenicilina benzatínica en Estados Unidos en 2025, mientras que se proyecta que la profilaxis de fiebre reumática y enfermedad cardíaca reumática se expanda a una CAGR del 7,38% hasta 2031.

- Por canal de adquisición, los mayoristas representaron el 45,24% de la participación en 2025, mientras que se prevé que los canales de importación de emergencia crezcan a una CAGR del 8,83% hasta 2031.

- Por presentación del producto, las jeringas precargadas representaron el 73,24% de la participación del tamaño del mercado de bencilpenicilina benzatínica en Estados Unidos en 2025, mientras que se prevé que el polvo y diluyente para suspensión avance a una CAGR del 8,52% hasta 2031.

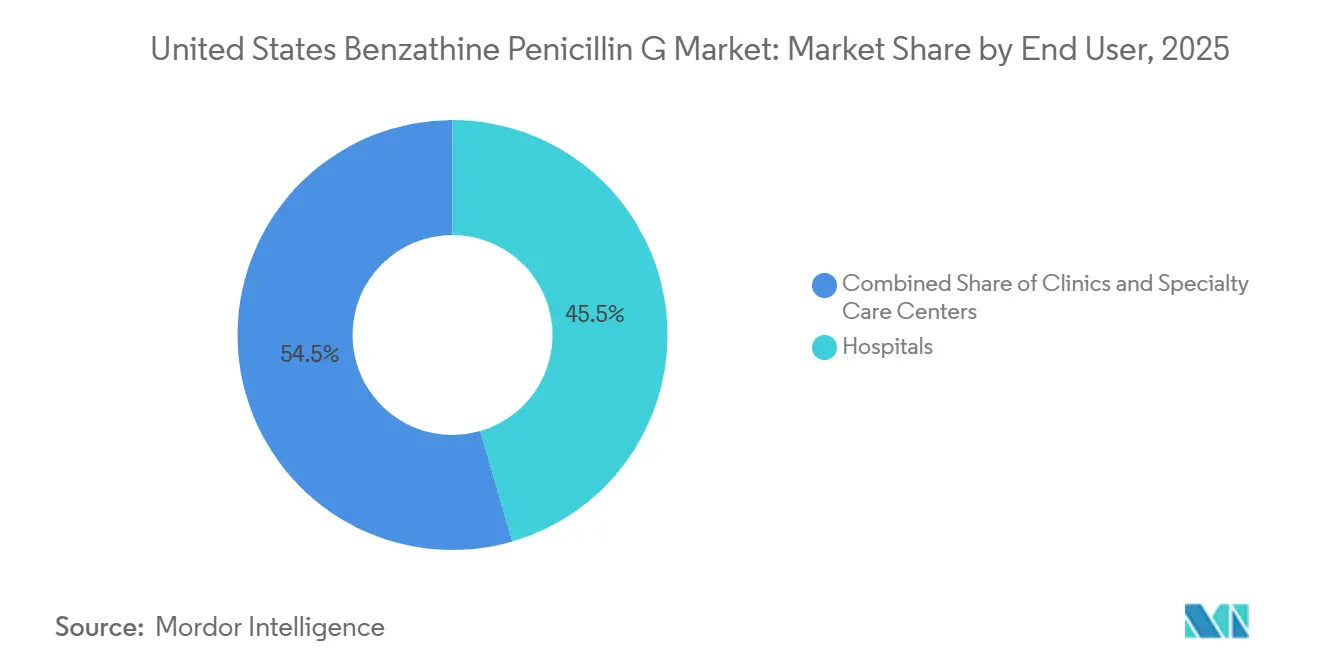

- Por usuario final, los hospitales mantuvieron el 45,52% de la participación en 2025, mientras que se espera que las clínicas registren el crecimiento más rápido con una CAGR del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bencilpenicilina Benzatínica en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urgencia Creciente en el Tratamiento de Sífilis Congénita | +2.0% | Sur, Suroeste, Sureste de EE. UU., mayor impacto en TX, AZ, MS, LA, CA | Corto plazo (≤ 2 años) |

| Carga Persistente de Sífilis en Adultos y Terapia de Latente con Dosis Repetidas | +1.5% | Nacional, concentrado en núcleos urbanos y condados rurales de alta prevalencia | Mediano plazo (2-4 años) |

| Necesidad de Profilaxis de Larga Acción contra la Fiebre Reumática | +0.8% | Nacional, con mayor impacto en poblaciones de bajos ingresos y sin seguro médico | Largo plazo (≥ 4 años) |

| Las Vías de Importación Temporal Amplían la Demanda del Formato en Polvo | +1.0% | Nacional, con efecto secundario en redes de salud pública en estados afectados por escasez | Corto plazo (≤ 2 años) |

| Almacenamiento de Reserva de Salud Pública y Adquisición Directa por Clínicas | +0.5% | Nacional, con ganancias tempranas en estados con programas activos de licitación de salud pública | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urgencia Creciente en el Tratamiento de Sífilis Congénita

La sífilis congénita sigue siendo el desencadenante de demanda inmediata más claro en el mercado de bencilpenicilina benzatínica en Estados Unidos, ya que los CDC reportaron casi 4.000 casos en recién nacidos en 2024 y describieron ese total como el decimosegundo aumento anual consecutivo y un 700% por encima de los niveles de 2015[1]Centros para el Control y la Prevención de Enfermedades, "Vigilancia de Infecciones de Transmisión Sexual, 2024 (Provisional)," Estadísticas de ITS de los CDC, cdc.gov.. El total de casos subestima la demanda de medicamentos porque cada caso confirmado en un lactante también puede derivar en tratamiento materno, tratamiento de la pareja y un seguimiento prenatal más amplio que consume dosis adicionales. Esto significa que un evento reportado puede traducirse en varios ciclos de tratamiento en entornos de atención interconectados, en lugar de una sola prescripción aislada. La mayor presión recae sobre los estados del Sur y el Suroeste, donde la intensidad de casos ya es alta y los programas de salud pública a menudo dirigen el suministro prioritariamente hacia las pacientes embarazadas. Como resultado, cualquier interrupción en la fabricación o la asignación llega rápidamente a los pacientes más urgentes y mantiene el mercado de bencilpenicilina benzatínica en Estados Unidos estrechamente vinculado a la capacidad de atención materna y neonatal.

Carga Persistente de Sífilis en Adultos y Terapia de Latente con Dosis Repetidas

La carga de sífilis en adultos sigue sustentando una demanda de base amplia en el mercado de bencilpenicilina benzatínica en Estados Unidos, aunque la sífilis primaria y secundaria disminuyó en 2024 respecto al año anterior. La intensidad del tratamiento importa más que los recuentos de casos principales, porque la enfermedad latente y latente tardía requiere tres dosis semanales de 2,4 millones de unidades, lo que genera un volumen por paciente mucho mayor que el de la infección en etapa temprana. Este patrón de dosificación convierte los casos latentes en un fuerte impulsor de volumen que puede permanecer oculto cuando los planificadores se centran únicamente en las infecciones incidentes reportadas. La demanda también se mueve a través del sistema más lentamente que en la atención sintomática aguda, lo que puede dejar la planificación de inventarios desfasada respecto a las necesidades reales de reabastecimiento. Ese desfase contribuye a mantener las condiciones de escasez y expone al mercado de bencilpenicilina benzatínica en Estados Unidos a tensiones repetidas incluso cuando los indicadores de ITS más visibles parecen mejorar.

Necesidad de Profilaxis de Larga Acción contra la Fiebre Reumática

La profilaxis de la fiebre reumática y la cardiopatía reumática representa una parte menor de la demanda actual, pero constituye uno de los pilares más duraderos del mercado de penicilina G benzatínica de los Estados Unidos. La OMS actualizó sus directrices en 2024 y continuó respaldando la penicilina G benzatínica intramuscular como el enfoque de profilaxis secundaria preferido para los pacientes elegibles que requieren protección a largo plazo contra la recurrencia[2]Federación Mundial del Corazón, "Un Hito Global, la OMS Lanza Nuevas Directrices para Combatir la Cardiopatía Reumática," Federación Mundial del Corazón, world-heart-federation.org.. La base de evidencia de respaldo se mantuvo sólida, con una reducción de 14 veces en la recurrencia para la terapia intramuscular en comparación con los regímenes orales. Esto es relevante en los Estados Unidos porque existe un grupo de pacientes pequeño pero real en comunidades desatendidas, incluidos grupos indígenas y poblaciones de inmigrantes recientes, donde la profilaxis de larga duración no puede postergarse fácilmente. Cada paciente retenido agrega inyecciones recurrentes a lo largo de varios años, lo que otorga a esta indicación un perfil de demanda más estable que el tratamiento de infecciones de transmisión sexual impulsado por brotes.

Las Vías de Importación Temporal Amplían la Demanda del Formato en Polvo

Las autorizaciones de importación temporal han cambiado el funcionamiento del mercado de bencilpenicilina benzatínica en Estados Unidos durante los períodos de escasez, ya que la FDA abrió el acceso a Extencilline de Francia en enero de 2024 y a Lentocilin de Portugal en julio de 2024. Ambos productos llegaron como polvo y diluyente para suspensión, en lugar de las jeringas precargadas que muchos proveedores estadounidenses habían utilizado durante años. Esa diferencia obligó a los equipos clínicos a adoptar flujos de trabajo de reconstitución, pero también amplió la base práctica de suministro cuando las existencias nacionales no podían satisfacer la demanda. Las clínicas de salud pública y los centros especializados se adaptaron más rápido porque ya atendían a pacientes de mayor complejidad y contaban con personal capaz de absorber nuevos pasos de preparación. Esto ha dado a los formatos en polvo un lugar más duradero en el mercado de bencilpenicilina benzatínica en Estados Unidos y ha respaldado una adopción continua más allá de la primera fase de respuesta de emergencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Doméstico de Fuente Única y Riesgo Prolongado de Escasez | -1.2% | Nacional, más agudo en los estados del Sur y Suroeste con alta demanda | Corto plazo (≤ 2 años) |

| Fabricación de Inyectables Estériles y Complejidad de la Cadena de Frío | -0.8% | Nacional, barreras para la fabricación de nuevos participantes desproporcionadas en cadenas de suministro rurales | Largo plazo (≥ 4 años) |

| El Flujo de Trabajo de Reconstitución del Polvo Ralentiza la Adopción del Producto Importado | -0.4% | Nacional, concentrado en clínicas ambulatorias y entornos de salud rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Doméstico de Fuente Única y Riesgo Prolongado de Escasez

La mayor restricción sobre el mercado de bencilpenicilina benzatínica en Estados Unidos es la dependencia continua de un único fabricante doméstico aprobado por la FDA. La subsidiaria King Pharmaceuticals de Pfizer siguió siendo la única fuente doméstica aprobada, lo que dejó a todo el mercado expuesto cuando los ciclos de escasez persistieron después de abril de 2023 y cuando el retiro de julio de 2025 retiró de circulación lotes críticos de jeringas precargadas. La actualización de Pfizer de enero de 2026 aún mostraba asignación a nivel mayorista y una recuperación retrasada para presentaciones clave, y actualizaciones posteriores extendieron las expectativas de recuperación hasta bien entrado 2027. El patrón más amplio de escasez de inyectables estériles también importa, porque los fallos de calidad y los márgenes limitados han perturbado repetidamente los medicamentos inyectables de bajo costo en todo el sistema de salud. Eso deja al mercado de bencilpenicilina benzatínica en Estados Unidos en una posición donde la necesidad médica existe, pero el volumen tratable sigue dependiendo de si una cadena de suministro puede funcionar sin interrupciones.

Fabricación de Inyectables Estériles y Complejidad de la Cadena de Frío

La bencilpenicilina benzatínica sigue siendo difícil de fabricar a escala porque combina un procesamiento estéril especializado con exigentes expectativas de control de calidad. El producto debe cumplir estrictas características de partículas y suspensión, pasar por etapas de llenado y acabado aséptico, y mantener su integridad a lo largo del manejo y la distribución refrigerados. Estos requisitos reducen la lista de fabricantes que pueden pasar de la capacidad química a un suministro de dosis terminadas confiable para el mercado de bencilpenicilina benzatínica en Estados Unidos. La carga de cumplimiento normativo también está aumentando porque las expectativas actualizadas de control de contaminación se aplican a los proveedores internacionales que puedan querer atender las escaseces en EE. UU. Incluso cuando se permiten importaciones temporales, la combinación de esterilidad, validación, envasado y ejecución de la cadena de frío ralentiza el aumento de escala y mantiene limitada la capacidad de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Sífilis Impulsa el Volumen, la Profilaxis Remodela la Combinación a Largo Plazo

El tratamiento de la sífilis representó una participación del 68,31% en 2025, lo que lo mantuvo firmemente en el centro del mercado de penicilina G benzatínica de los Estados Unidos. Esa posición refleja la escala continua de la necesidad de tratamiento de la sífilis congénita y en adultos, con los CDC reportando casi 4.000 casos de sífilis congénita en 2024 y una presión nacional sostenida en materia de infecciones de transmisión sexual. La sífilis también presenta una alta urgencia clínica, ya que el tratamiento no puede postergarse fácilmente durante el embarazo y la infección latente frecuentemente requiere terapia de dosis múltiples. Las demás categorías de indicaciones siguen siendo menores, pero siguen siendo médicamente necesarias y no se comportan como una demanda discrecional.

Se proyecta que la profilaxis de la fiebre reumática y la cardiopatía reumática crecerá a una CAGR del 7,38% durante el período 2026-2031, convirtiéndola en la indicación de expansión más rápida en el mercado de penicilina G benzatínica de los Estados Unidos. Las directrices de la OMS de 2024 reforzaron la profilaxis intramuscular como el enfoque preferido a largo plazo y una sólida ventaja en la reducción de recurrencias frente a la terapia oral. Este segmento crece de manera diferente a la sífilis, ya que los pacientes pueden permanecer en tratamiento durante años y requieren inyecciones repetidas a intervalos regulares. Ese patrón de larga duración implica que los nuevos inicios de tratamiento continúan impulsando la demanda incluso si el crecimiento de los casos de sífilis se vuelve menos pronunciado con el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Presentación del Producto: Las Jeringas Precargadas Lideran, Pero los Formatos en Polvo Ganan Terreno

Las jeringas precargadas capturaron el 73,24% de la participación en 2025 y se mantuvieron como la presentación dominante dentro del mercado de bencilpenicilina benzatínica en Estados Unidos. Su liderazgo provino de la familiaridad de los proveedores, una administración más rápida y una menor carga de preparación en entornos clínicos ocupados. Esa ventaja se vio debilitada por el retiro de 2025, que eliminó lotes importantes de jeringas precargadas y expuso el riesgo de depender demasiado de un solo formato y una sola fuente doméstica. El período de retiro también impulsó a más proveedores a reconsiderar su disposición a utilizar formatos que requieren reconstitución si eso significaba asegurar un suministro confiable.

Se proyecta que el polvo y diluyente para suspensión crezca a una CAGR del 8,52% durante 2026-2031, lo que lo convierte en el segmento de producto de más rápido crecimiento. La discreción de aplicación de la FDA introdujo Extencilline y Lentocilin en el país en este formato, creando una vía de suministro práctica que no había existido antes de 2024. A medida que los centros de salud pública de alto volumen se familiarizan más con la reconstitución, la penalización del flujo de trabajo se vuelve más fácil de gestionar. Eso respalda una diversificación duradera de formatos en el mercado de bencilpenicilina benzatínica en Estados Unidos incluso después de que parte del suministro doméstico de jeringas se recupere.

Por Usuario Final: Los Hospitales Anclan la Demanda Actual, las Clínicas se Expanden Más Rápido

Los hospitales mantuvieron el 45,52% de la participación en 2025, lo que los mantuvo como el mayor grupo de usuarios finales en el mercado de bencilpenicilina benzatínica en Estados Unidos. Siguen siendo centrales porque el tratamiento de sífilis congénita en neonatos, la atención materna de alto riesgo y las infecciones estreptocócicas graves a menudo pasan por equipos vinculados a hospitales. Las directrices de los CDC y Pfizer durante los períodos de escasez también dirigieron el producto más limitado hacia los pacientes más urgentes, lo que reforzó la importancia de los hospitales en las decisiones de asignación. Los centros especializados siguen representando un canal significativo, especialmente para la atención de ITS y la profilaxis a largo plazo, aunque parte de sus volúmenes queda fuera de la visibilidad comercial estándar.

Se proyecta que las clínicas crezcan a una CAGR del 7,25% durante 2026-2031, el ritmo más rápido entre los usuarios finales. Los programas estatales de salud pública han dirigido cada vez más el suministro hacia entornos ambulatorios para mejorar el acceso en comunidades con alta carga y preservar el inventario hospitalario para los casos más agudos. La cobertura de Medicaid para los productos importados también hizo que las clínicas fueran más capaces de tratar a los pacientes durante las escaseces domésticas, especialmente donde se introdujeron directrices formales de facturación. Esto respalda un cambio gradual de canal en el mercado de bencilpenicilina benzatínica en Estados Unidos hacia el tratamiento ambulatorio en regiones con fuerte presencia de salud pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Adquisición: Los Mayoristas Siguen Siendo los Más Grandes, las Importaciones de Emergencia se Vuelven Estructurales

La adquisición a través de mayoristas representó el 45,24% de la participación en 2025, lo que la convirtió en el canal formal más grande en el mercado de bencilpenicilina benzatínica en Estados Unidos. Ese liderazgo refleja la ruta establecida desde hace tiempo a través de la cual Bicillin L-A llegaba a hospitales y farmacias antes de que la escasez se profundizara. Sin embargo, durante el período de retiro, el flujo mayorista se volvió más restringido porque el producto permaneció en asignación y a menudo se instruyó a los clientes a agotar la disponibilidad local antes de solicitar pedidos directos[3]Pfizer Hospital US, "Actualización de Disponibilidad para Bicillin L-A, 21 de agosto de 2025," Pfizer, pfizerhospitalus.com.. Esto significa que el canal se mantuvo grande en estructura, pero operó más como una herramienta de distribución controlada que como una vía de mercado abierto normal.

Se prevé que los canales de importación de emergencia se expandan a una CAGR del 8,83% durante 2026-2031, la tasa más rápida entre las vías de adquisición. Ese crecimiento sugiere que el mercado de bencilpenicilina benzatínica en Estados Unidos ha ido más allá de una respuesta de escasez de corta duración y ha entrado en un modelo de acceso multifuente más permanente. Una vez que los estados, las clínicas y los sistemas de salud establecen códigos de facturación, acuerdos de suministro y flujos de trabajo clínicos en torno a los productos importados, es probable que esos sistemas permanezcan activos incluso después de que mejore la disponibilidad doméstica. La contratación institucional directa también está ganando relevancia porque los grandes proveedores han aprendido que la asignación mayorista estándar puede no cubrir completamente la demanda de tratamiento no discrecional.

Análisis Geográfico

La mayor concentración de demanda en el mercado de bencilpenicilina benzatínica en Estados Unidos se sitúa en el Sur y el Suroeste porque las tasas y los recuentos de casos de sífilis congénita siguen siendo más altos en esos estados. Las tablas estatales de los CDC mostraron a Texas con 930 casos de sífilis congénita, Arizona con 233, California con 512 y Luisiana con 109, mientras que Misisipi, Arizona y Texas registraron tasas muy por encima del nivel nacional. Esas cifras explican por qué los sistemas de salud pública del Sur y el Suroeste se convirtieron en los primeros usuarios de importaciones de emergencia y asignación dirigida a clínicas. Estos estados soportan tanto una alta urgencia de tratamiento como una alta presión operativa porque las pacientes embarazadas y los recién nacidos no pueden trasladarse fácilmente a terapias alternativas. En la práctica, esto hace que el mercado de bencilpenicilina benzatínica en Estados Unidos sea más sensible a las decisiones de política y suministro en un puñado de jurisdicciones de alta carga.

El oeste de Estados Unidos tiene un perfil de demanda diferente pero igualmente importante dentro del mercado de bencilpenicilina benzatínica en Estados Unidos. California combina un alto volumen absoluto con una respuesta estatal activa, mientras que Nevada y Nuevo México muestran tasas elevadas que apuntan a brechas persistentes en el acceso a la atención prenatal más que a simples efectos del tamaño de la población. El Departamento de Salud Pública de California emitió directrices detalladas sobre escasez y retiro en 2025 y dirigió medidas de conservación hacia las pacientes embarazadas mientras apoyaba las redes de distribución de productos importados. Ese tipo de respuesta estructurada importa porque da a los proveedores una vía más clara para el triaje, la facturación y la sustitución de productos durante las perturbaciones del suministro. Los estados del oeste desempeñan, por tanto, un papel desproporcionado en el establecimiento de patrones prácticos de acceso cuando las escaseces se intensifican.

Los estados del Noreste y el Medio Oeste tienen cargas de casos absolutas más bajas, pero aún enfrentan riesgos significativos porque la interrupción del suministro en un mercado de fuente única afecta a todas las regiones. Su combinación de demanda a menudo se inclina más hacia la atención centrada en hospitales y el seguimiento especializado, incluidos los pacientes en profilaxis a largo plazo contra la fiebre reumática que necesitan continuidad en lugar de un tratamiento puntual. Maryland, Illinois y Ohio aún reportaron cargas notables de sífilis congénita en las tablas de los CDC, lo que significa que las regiones de menor volumen no pueden considerarse aisladas de la crisis. A medida que la recuperación doméstica se extiende hasta finales de 2026 y 2027, es probable que la infraestructura de adquisición importada siga siendo relevante a nivel nacional en lugar de desvanecerse una vez que los estados con mayor carga se estabilicen.

Panorama Competitivo

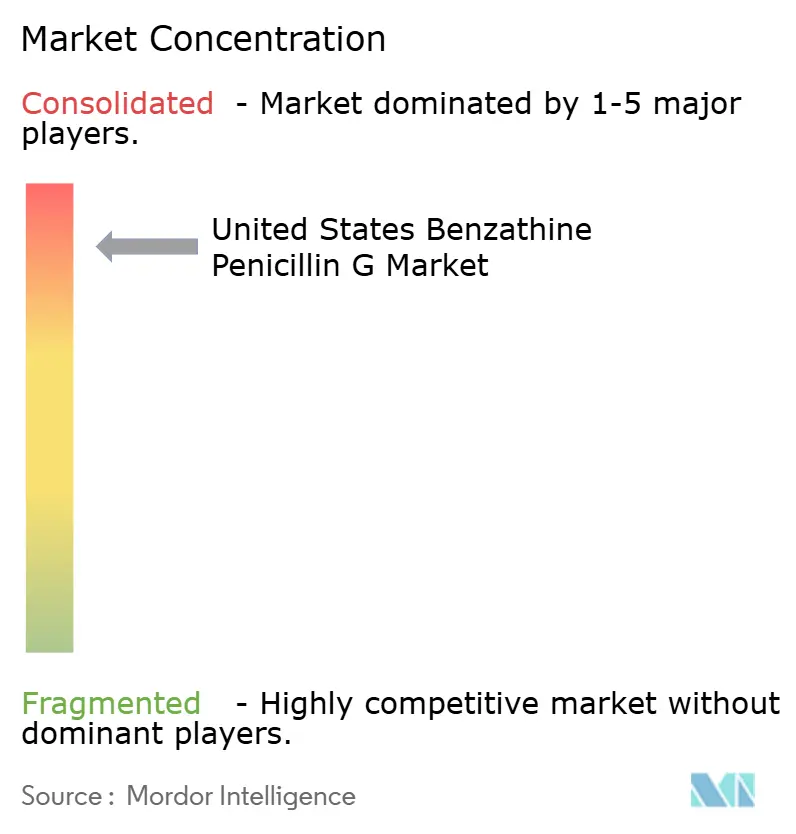

El mercado de bencilpenicilina benzatínica en Estados Unidos está muy concentrado porque Pfizer, a través de King Pharmaceuticals, sigue siendo el único fabricante doméstico aprobado por la FDA de suspensión inyectable de bencilpenicilina benzatínica. Esa posición ha hecho que la continuidad del suministro sea más importante que la competencia de marcas, ya que cualquier problema de calidad o brecha de producción en una sola empresa se convierte rápidamente en un problema de acceso a nivel nacional. El retiro voluntario de múltiples lotes de Bicillin L-A en julio de 2025 mostró con qué rapidez ese riesgo puede convertirse en racionamiento clínico y plazos de recuperación prolongados. La actualización de disponibilidad de Pfizer de enero de 2026 confirmó entonces que la asignación seguía vigente para presentaciones clave, lo que mantuvo el panorama de suministro ajustado hasta 2026. En este contexto, la posición competitiva se mide menos por el alcance de marketing y más por si un proveedor puede entregar producto estéril utilizable a escala.

La competencia de importaciones temporales ha entrado en el mercado de bencilpenicilina benzatínica en Estados Unidos a través de la discreción regulatoria más que a través de la aprobación genérica doméstica estándar. Laboratoires Delbert obtuvo acceso para Extencilline en enero de 2024, lo que creó el primer apoyo externo de suministro significativo durante la escasez doméstica. Laboratórios Atral siguió con Lentocilin en julio de 2024, y esa autorización extendió el conjunto de dosis importadas disponibles hasta 2026. Estas empresas compiten menos en participación formal y más en disponibilidad, formato y velocidad de despliegue bajo condiciones de escasez. Su presencia ha cambiado igualmente la estructura del mercado porque los sistemas de salud pública ahora tienen experiencia operativa con suministro no doméstico.

El espacio restante en el mercado de bencilpenicilina benzatínica en Estados Unidos reside en la entrada de dosis terminadas genéricas domésticas, pero las barreras son altas. Un posible entrante necesitaría más que experiencia en química de penicilina, porque la capacidad de llenado y acabado estéril, el control de contaminación, el cumplimiento normativo y la ejecución confiable de la cadena de frío son todos relevantes a nivel de producto terminado. Por eso la capacidad global de ingrediente farmacéutico activo antibiótico aún no se ha traducido en una oleada visible de entrantes de dosis terminadas en EE. UU. Hasta que eso cambie, la estructura competitiva seguirá siendo estrecha, y los proveedores de suministro provisional importado seguirán siendo importantes cada vez que la producción doméstica no alcance a cubrir la necesidad de salud pública.

Líderes de la Industria de Bencilpenicilina Benzatínica en Estados Unidos

-

Pfizer Inc.

-

Laboratoires Delbert

-

Laboratórios Atral

-

Provepharm

-

Biopharma S.r.l.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: King Pharmaceuticals (subsidiaria de Pfizer) extendió la próxima entrega de presentaciones de jeringas precargadas de 1,2 millones y 2,4 millones de unidades hasta octubre de 2026, con la recuperación total anticipada postergada al cuarto trimestre de 2027, prolongando aún más una de las escaseces de medicamentos críticos de mayor duración en la historia reciente de EE. UU. y sosteniendo la demanda de alternativas importadas durante el período de pronóstico.

- Enero de 2026: Pfizer confirma la continuación de la asignación mayorista. La actualización de disponibilidad de Pfizer del 21 de enero de 2026 confirmó que las jeringas precargadas de Bicillin L-A siguen en asignación a nivel mayorista, con la próxima entrega estimada para las presentaciones pediátricas de 600.000 unidades en diciembre de 2026 y recuperación en el cuarto trimestre de 2026, un cronograma que efectivamente mantiene las presentaciones pediátricas en restricción crónica durante la mayor parte de 2026.

Alcance del Informe del Mercado de Bencilpenicilina Benzatínica en Estados Unidos

Según el alcance del informe, la bencilpenicilina benzatínica es una forma de acción prolongada del antibiótico penicilina utilizada para tratar infecciones bacterianas. Es un antibiótico de tipo penicilina que se administra mediante inyección intramuscular y proporciona una liberación sostenida y de bajo nivel de penicilina en el torrente sanguíneo, lo que la hace eficaz para tratar afecciones como la sífilis, la fiebre reumática y las infecciones estreptocócicas.

La segmentación del mercado de bencilpenicilina benzatínica en Estados Unidos por indicación incluye el tratamiento de la sífilis, la profilaxis de la fiebre reumática y la enfermedad cardíaca reumática, el tratamiento de las infecciones por estreptococo del grupo A y otras indicaciones médicas. Por presentación del producto, el mercado se segmenta en jeringas precargadas y polvo con diluyente para suspensión. Por usuario final, la segmentación incluye hospitales, clínicas y centros de atención especializada. Por canal de adquisición, el mercado se segmenta en adquisición mayorista, licitaciones de salud pública estatal y local, canales de importación de emergencia y contratos directos con instituciones. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tratamiento de sífilis |

| Profilaxis de fiebre reumática y enfermedad cardíaca reumática |

| Infecciones por estreptococo del grupo A |

| Otras Indicaciones |

| Jeringa precargada |

| Polvo y diluyente para suspensión |

| Hospitales |

| Clínicas |

| Centros de Atención Especializada |

| Adquisición mayorista |

| Licitaciones de salud pública estatal y local |

| Canales de importación de emergencia |

| Contratación institucional directa |

| Por Indicación | Tratamiento de sífilis |

| Profilaxis de fiebre reumática y enfermedad cardíaca reumática | |

| Infecciones por estreptococo del grupo A | |

| Otras Indicaciones | |

| Por Presentación del Producto | Jeringa precargada |

| Polvo y diluyente para suspensión | |

| Por Usuario Final | Hospitales |

| Clínicas | |

| Centros de Atención Especializada | |

| Por Canal de Adquisición | Adquisición mayorista |

| Licitaciones de salud pública estatal y local | |

| Canales de importación de emergencia | |

| Contratación institucional directa |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de bencilpenicilina benzatínica en Estados Unidos?

La demanda está siendo impulsada por el tratamiento de sífilis congénita, la terapia persistente de sífilis latente en adultos y la profilaxis a largo plazo contra la fiebre reumática. El mercado fue valorado en 147,50 millones de USD en 2025 y se proyecta que alcance los 215,47 millones de USD para 2031 a una CAGR del 6,52%.

¿Qué indicación representa la mayor participación de uso en Estados Unidos?

El tratamiento de sífilis lideró con una participación del 68,31% en 2025. Su escala refleja tanto las necesidades de tratamiento materno como en adultos y la carga de dosis múltiples de la enfermedad latente.

¿Por qué las importaciones de emergencia se están volviendo más importantes para el suministro?

Las importaciones de emergencia se están volviendo más importantes porque el mercado doméstico depende de un único fabricante aprobado por la FDA y las escaseces repetidas han mantenido el suministro ajustado. Se proyecta que este canal crezca a una CAGR del 8,83% hasta 2031.

¿Qué formato de producto está creciendo más rápido?

El polvo y diluyente para suspensión es el formato de más rápido crecimiento con una CAGR del 8,52% hasta 2031. El crecimiento está vinculado a los productos importados de Francia y Portugal que ingresaron durante el período de escasez.

¿Qué entornos de atención utilizan más bencilpenicilina benzatínica?

Los hospitales mantuvieron la mayor participación de usuarios finales con el 45,52% en 2025 porque el tratamiento neonatal, la atención al embarazo de alto riesgo y las infecciones graves a menudo se canalizan a través de equipos vinculados a hospitales.

¿Por qué la profilaxis de la fiebre reumática es importante aunque hoy sea un segmento más pequeño?

Es la indicación de más rápido crecimiento con una CAGR del 7,38% hasta 2031 porque los pacientes a menudo permanecen en terapia durante años y necesitan inyecciones repetidas. Eso crea una demanda recurrente estable incluso cuando las tendencias de casos de ITS fluctúan.

Última actualización de la página el: