Tamaño y Cuota del Mercado de Aminofilina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 323.7 Millones de dólares |

| Tamaño del Mercado (2031) | 363.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.32% CAGR |

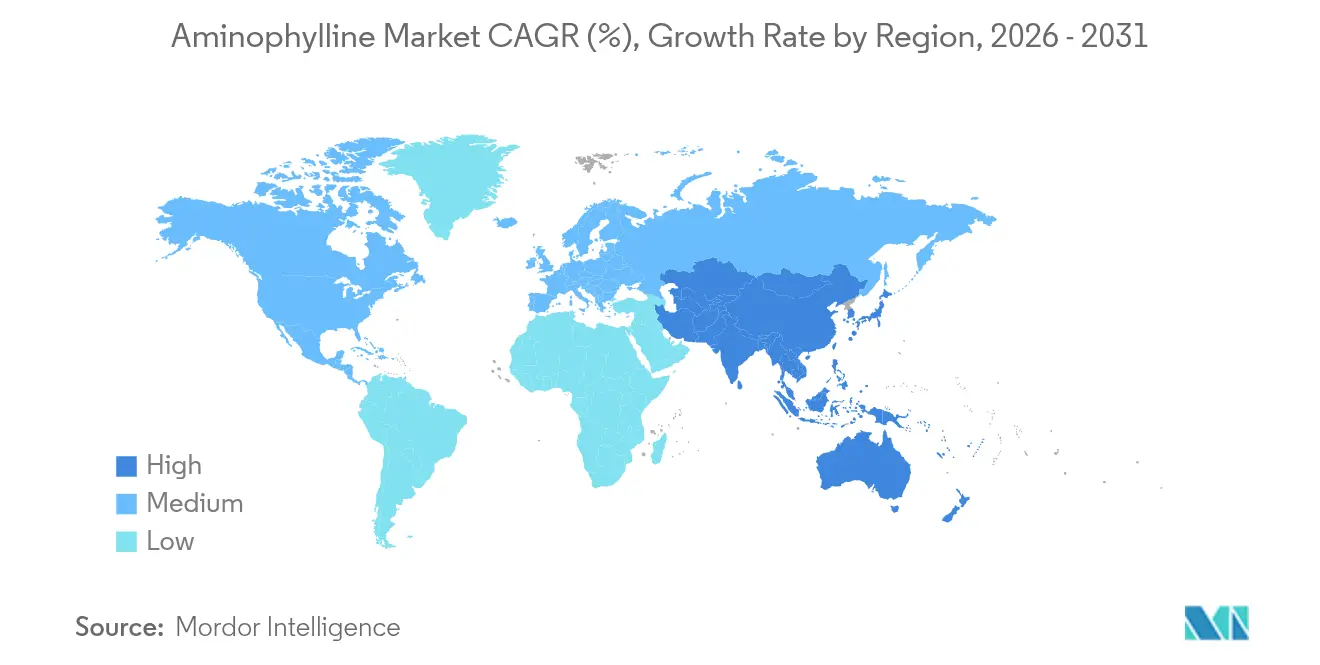

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

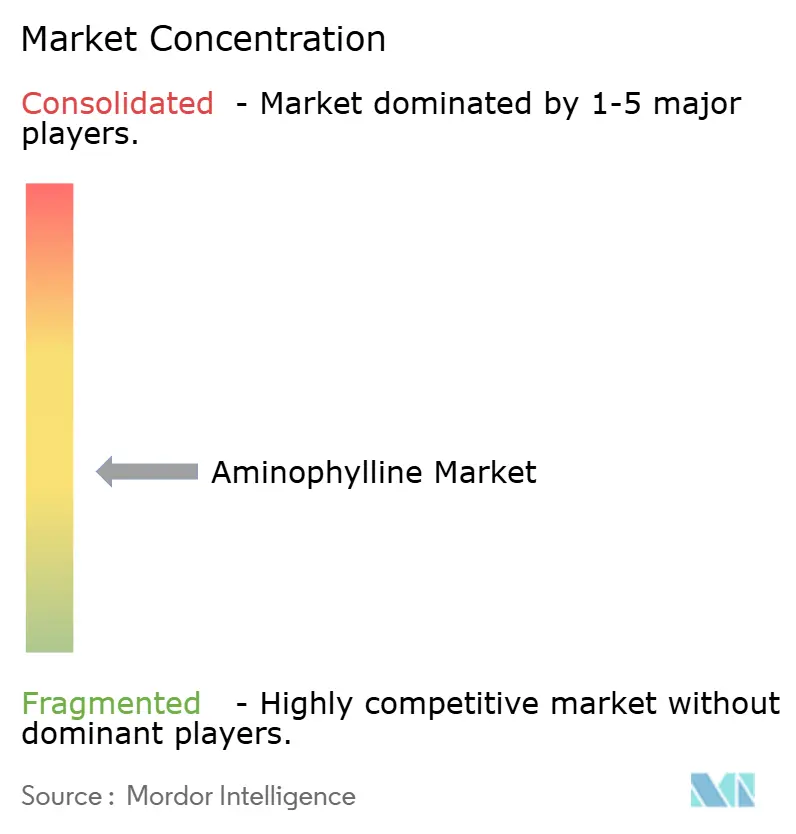

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aminofilina por Mordor Intelligence

El tamaño del mercado de aminofilina se valoró en USD 316,36 millones en 2025 y se estima que crecerá desde USD 323,7 millones en 2026 hasta alcanzar USD 363,03 millones en 2031, a una CAGR del 2,32% durante el período de previsión (2026-2031). El perfil de crecimiento refleja una demanda estable de este broncodilatador de larga trayectoria, particularmente en sistemas de salud sensibles al coste que priorizan terapias respiratorias probadas frente a nuevos fármacos premium. América del Norte domina los ingresos porque las vías de atención neonatal y de gestión de la EPOC aún incorporan las metilxantinas, mientras que Asia-Pacífico registra la expansión más sólida a medida que el acceso a la atención médica se amplía y aumenta la prevalencia de enfermedades respiratorias. Las formas farmacéuticas orales sustentan la mayor parte de las prescripciones gracias a la comodidad para el paciente, aunque los productos inyectables están escalando más rápidamente en hospitales donde se requiere una broncodilatación rápida. La EPOC sigue siendo la indicación principal, pero la apnea infantil contribuye con una cuota desproporcionada del volumen incremental debido a la continua expansión de las UCIN y los datos clínicos favorables. El impulso de la dispensación digital y la tele-prescripción amplían aún más el acceso, posicionando a la aminofilina como una opción práctica para la continuidad de la terapia a largo plazo en todas las geografías.

Conclusiones Clave del Informe

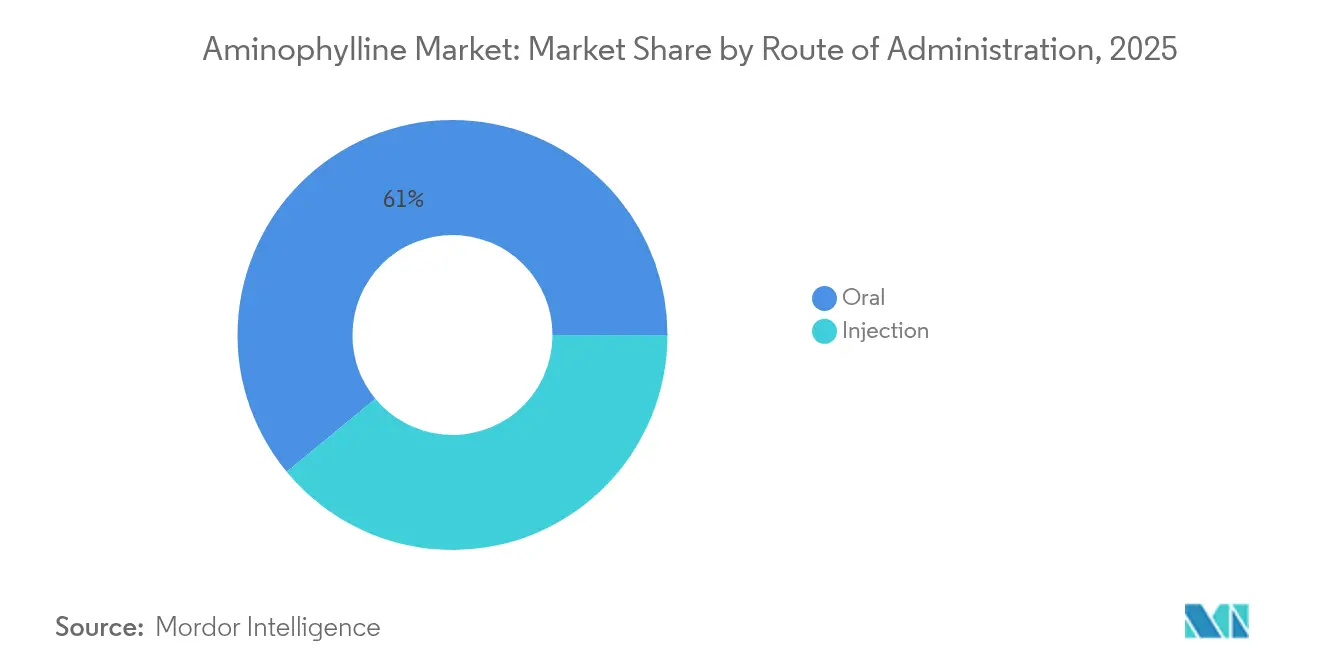

- Por vía de administración, los productos orales representaron el 60,98% de la cuota del mercado de aminofilina en 2025; se proyecta que las inyecciones se expandan a una CAGR del 4,52% hasta 2031.

- Por forma farmacéutica, los comprimidos lideraron con una cuota de ingresos del 54,03% en 2025, mientras que se prevé que las soluciones crezcan a una CAGR del 5,67% entre 2026-2031.

- Por aplicación, la EPOC capturó el 44,78% del tamaño del mercado de aminofilina en 2025 y la apnea infantil avanza a una CAGR del 6,55% hasta 2031.

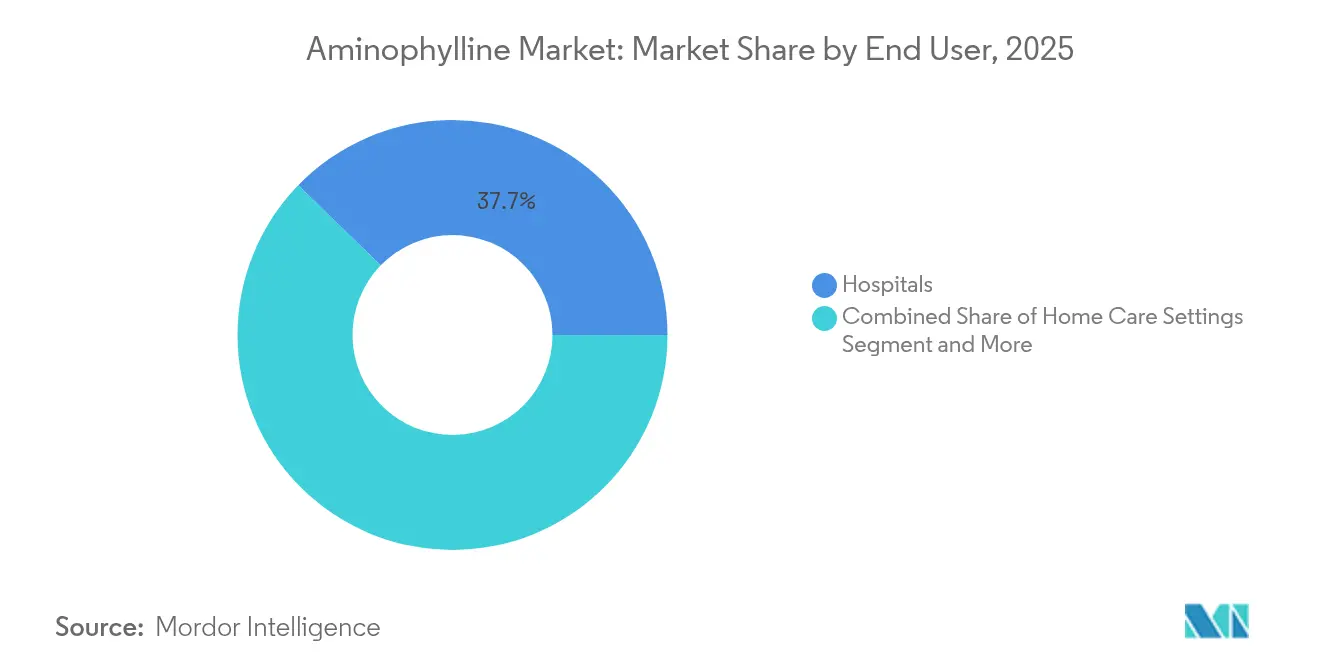

- Por usuario final, los hospitales representaron una cuota del 37,74% del mercado de aminofilina en 2025; los entornos de atención domiciliaria exhiben la CAGR proyectada más alta del 6,28% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una cuota del 46,31% en 2025, mientras que las farmacias en línea están creciendo a una CAGR del 7,44% a lo largo del horizonte de previsión.

- Por geografía, América del Norte contribuyó con el 37,29% de los ingresos de 2025; se espera que Asia-Pacífico ascienda a una CAGR del 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aminofilina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades respiratorias crónicas | +0.8% | Global, más pronunciado en Asia-Pacífico y Oriente Medio-África | Largo plazo (≥ 4 años) |

| Ventaja de precio frente a nuevos broncodilatadores | +1.2% | India, China, Brasil | Medio plazo (2-4 años) |

| Creciente adopción en la estimulación respiratoria neonatal | +0.9% | Economías desarrolladas con UCIN avanzadas | Medio plazo (2-4 años) |

| Diversificación del suministro de IFA en mercados emergentes | +0.7% | Núcleo de Asia-Pacífico, extensión a América Latina | Largo plazo (≥ 4 años) |

| Integración en inhaladores combinados | +0.6% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes de tele-prescripción | +0.4% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la prevalencia de enfermedades respiratorias crónicas

Los casos mundiales de EPOC superan los 16 millones de adultos solo en los Estados Unidos, sustentando una demanda constante de broncodilatadores rentables como la aminofilina. El envejecimiento demográfico en los países de altos ingresos aumenta la susceptibilidad a la obstrucción crónica de las vías respiratorias, mientras que la morbilidad impulsada por la contaminación en las megalópolis incrementa el número de pacientes en toda la región de Asia-Pacífico. La larga trayectoria clínica del fármaco y su disponibilidad de múltiples fuentes lo convierten en una alternativa viable cuando los pacientes no toleran o no pueden costear los nuevos inhaladores de terapia dual o triple. Los ministerios de salud en las economías emergentes suelen exigir la inclusión de genéricos esenciales en los formularios para reducir los costes del tratamiento, reforzando así la adopción de aminofilina. Estos factores epidemiológicos y económicos convergentes proporcionan una base de volumen duradera que estabiliza el mercado global de aminofilina.

Ventaja de precio frente a nuevos broncodilatadores

Las auditorías de aprovisionamiento de referencia muestran que la aminofilina genérica puede tener un precio más de un 70% inferior al de los agentes respiratorios patentados, un diferencial que resulta decisivo para los pagadores que gestionan presupuestos ajustados[1]Departamento de Salud y Servicios Humanos de los EE. UU., "Análisis de Nuevos Mercados de Genéricos," hhs.gov. Las recientes retiradas de inhaladores de alto precio han llevado a las aseguradoras a orientar a los prescriptores hacia terapias de menor coste para sostener el acceso. Los contratos de farmacia hospitalaria y de compra en grupo favorecen cada vez más a los proveedores que ofrecen volúmenes garantizados a precios predecibles, posicionando a los fabricantes de aminofilina con redes de producción diversificadas para ganar licitaciones. Los ahorros resultantes liberan capacidad para que los sistemas de salud financien diagnósticos y programas preventivos, reforzando el valor percibido del fármaco.

Creciente adopción en la estimulación respiratoria neonatal

Las UCIN administran rutinariamente aminofilina a los bebés prematuros con apnea central, logrando tasas de eficacia del 80-85% en la reducción de episodios y en la disminución de la dependencia del ventilador[2]Amir-Mohammad Armanian et al., "Aminofilina Profiláctica para la Prevención de la Apnea," iranrccmj.org. Los clínicos señalan propiedades renales protectoras auxiliares que amplían la utilidad más allá del soporte respiratorio, lo que aumenta el atractivo entre los neonatólogos. La expansión de la capacidad de las unidades neonatales en los países de ingresos medios amplifica la demanda, especialmente donde el citrato de cafeína no está disponible o es inasequible. El consolidado perfil de seguridad del fármaco y las décadas de conocimiento en dosificación reducen las barreras de adopción, sosteniendo un crecimiento de volumen de dos dígitos dentro de este subsegmento.

Diversificación del suministro de IFA en mercados emergentes

Los nuevos reactores multipropósito con un total de 3.773 m³ encargados por WuXi STA en 2024 amplían la producción mundial de IFA de aminofilina y dispersan el riesgo de aprovisionamiento[3]WuXi STA, "Puesta en Marcha de una Nueva Instalación de IFA de Pequeña Molécula," wuxiapptec.com. Las actualizaciones paralelas de capacidad en India y Singapur proporcionan amortiguadores adicionales contra las interrupciones en un único emplazamiento. Una mayor dispersión geográfica respalda precios competitivos y refuerza la resiliencia, aunque las normativas de seguridad comercial, como la ley china contra el espionaje, añaden capas de complejidad en materia de cumplimiento e inspección que los fabricantes deben gestionar. En general, la diversificación del suministro contribuye positivamente al crecimiento al estabilizar la disponibilidad del producto terminado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventana terapéutica estrecha y perfil de efectos secundarios | -0.5% | Global, más restrictivo en mercados altamente regulados | Medio plazo (2-4 años) |

| Declive en las guías clínicas basadas en evidencia para la EPOC | -0.3% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre los análogos neonatales de la cafeína | -0.4% | Global, más elevado en regiones regulatorias de primer nivel | Corto plazo (≤ 2 años) |

| Escasez periódica de IFA a medida que los CMO abandonan el mercado | -0.2% | Cadena de suministro global | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventana terapéutica estrecha y perfil de efectos secundarios

La aminofilina requiere monitorización sérica porque el riesgo de toxicidad aumenta por encima de 20 mcg/mL, con arritmias y convulsiones documentadas en exposiciones supraterapeúticas. Los consultorios ambulatorios sin analizadores en el punto de atención a menudo prefieren agentes con márgenes más amplios, como los agonistas beta de acción prolongada, lo que se traduce en una adopción más lenta en entornos de atención primaria. Las cohortes de edad avanzada y con múltiples comorbilidades presentan un mayor riesgo de interacción farmacológica, lo que lleva a los comités de guías clínicas a abogar por la precaución. Estas exigencias de seguridad elevan los costes generales de atención, compensando en parte la ventaja de precio del producto y moderando así el crecimiento.

Declive en las guías clínicas basadas en evidencia para la EPOC

Las revisiones GOLD de 2024 y BTS/NICE/SIGN de 2025 relegan las metilxantinas a la terapia adyuvante o de segunda línea, citando un beneficio incremental modesto frente a las combinaciones de doble broncodilatador inhalado y corticosteroide inhalado. Los formularios de los pagadores en Europa y los Estados Unidos se alinean con estas directrices, restringiendo las vías de reembolso. La introducción de nuevas clases como el ensifentrine, aprobado en 2024 como primer inhibidor de PDE3/4 de su clase, reduce aún más el posicionamiento clínico. La menor posición de primera línea erosiona el volumen potencial de prescripción en los mercados maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: El Dominio Oral se Enfrenta al Crecimiento Inyectable

Los productos orales contribuyeron con el 60,98% de los ingresos mundiales en 2025, lo que refleja la familiaridad arraigada del paciente y la economía de fabricación optimizada que favorece los comprimidos y las cápsulas de liberación prolongada. El segmento se beneficia de sólidas redes de suministro con calidad garantizada y una distribución sencilla, que anclan el mercado de aminofilina a pesar de las escaseces periódicas en las formas de liberación prolongada. Los hospitales adoptan cada vez más la aminofilina inyectable para el alivio rápido de los síntomas durante las exacerbaciones agudas de la EPOC, impulsando una CAGR del 4,52% que supera al mercado general de aminofilina. La adopción es más pronunciada en los servicios de urgencias y en las UCIN, donde la titulación precisa y la biodisponibilidad inmediata son fundamentales. A lo largo del período de previsión, las bombas de infusión impulsadas por tecnología con alarmas integradas de nivel sérico podrían mitigar las preocupaciones sobre toxicidad y acelerar los volúmenes intravenosos.

La adopción de inyectables también se alinea con el segmento de apnea neonatal, donde la administración profiláctica de soluciones de aminofilina reduce significativamente la incidencia de apnea en los bebés prematuros. La expansión más amplia de la infraestructura de cuidados críticos, especialmente en el Sudeste Asiático, respalda una demanda sostenida de dos dígitos de los formatos parenterales. No obstante, el segmento se enfrenta a presiones de costes a medida que los requisitos de llenado estéril elevan los gastos de capital para los posibles nuevos participantes. En general, la coexistencia de regímenes orales establecidos e inyectables de rápido crecimiento refuerza las fuentes de ingresos diversificadas para las partes interesadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma Farmacéutica: Los Comprimidos Lideran Mientras las Soluciones se Aceleran

Los comprimidos generaron el 54,03% de las ventas en 2025 debido a su portabilidad, familiaridad en la dosificación y bajo coste unitario de fabricación, consolidando su papel en la terapia de mantenimiento crónico dentro del mercado de aminofilina. Sin embargo, se prevé que las soluciones ofrezcan el crecimiento más sólido a una CAGR del 5,67% hasta 2031, a medida que los protocolos de nebulización y atención intravenosa ganan tracción en las cohortes pediátricas y geriátricas con dificultades para deglutir. Las reconocidas ofertas de inyectables de Pfizer siguen siendo ampliamente disponibles, lo que destaca la continuidad del suministro incluso cuando otros fármacos respiratorios enfrentan escaseces. Se espera que el tamaño del mercado de aminofilina para los formatos de solución se amplíe aún más una vez que los sistemas de mezcla en el punto de atención se generalicen en las salas de cuidados críticos.

Las soluciones también facilitan la terapia nebulizada ambulatoria, lo que permite a los médicos adaptar los regímenes para los pacientes intolerantes a los corticosteroides inhalados retirados del mercado en 2024. Aunque la complejidad de fabricación sigue siendo mayor en comparación con las formas sólidas, los precios premium compensan parcialmente los gastos generales adicionales. El segmento de comprimidos conservará el liderazgo dada su ventaja de coste, aunque su cuota podría erosionarse modestamente a medida que la versatilidad de las soluciones atraiga a nuevos prescriptores y cuidadores.

Por Aplicación: El Liderazgo en EPOC es Desafiado por el Crecimiento Neonatal

La EPOC representó el 44,78% de los ingresos totales en 2025, lo que subraya la prevalencia de la obstrucción crónica de las vías respiratorias y el papel de las metilxantinas como terapia adyuvante en casos graves o refractarios. Se proyecta que el tamaño del mercado de aminofilina para la EPOC se expanda de manera constante, aunque por debajo de la CAGR general del mercado, porque las guías clínicas priorizan cada vez más las combinaciones de broncodilatadores de acción prolongada. Por el contrario, el segmento de apnea infantil apunta a una CAGR del 6,55% impulsada por la creciente cobertura de las UCIN y los datos favorables que muestran hasta un 85% de eficacia en el manejo de eventos de apnea central. A medida que más centros de referencia amplíen sus servicios neonatales, la demanda de soluciones inyectables y orales de grado pediátrico aumentará, compensando parcialmente el estancamiento en la prescripción para la EPOC leve a moderada.

Los usos exploratorios no indicados en ficha técnica, incluida la protección renal en la asfixia al nacer y los posibles efectos antiinflamatorios, están bajo investigación y podrían generar ingresos en nichos específicos. No obstante, cualquier expansión más allá de las indicaciones respiratorias dependerá de evidencia adicional y revisión regulatoria. El asma sigue siendo un nicho maduro donde las alternativas inhaladas son típicamente preferidas en la atención de primera línea, contribuyendo así con un volumen incremental estable pero limitado.

Por Usuario Final: Los Hospitales Dominan a Pesar del Auge de la Atención Domiciliaria

Los hospitales representaron el 37,74% de las ventas mundiales en 2025, anclados por la necesidad de monitorización terapéutica del fármaco y el ajuste rápido de dosis durante los episodios agudos. Los compradores institucionales valoran a los proveedores que pueden garantizar la entrega puntual y la redundancia de suministro, lo que beneficia a los fabricantes con integración vertical. Se espera que la demanda de atención domiciliaria aumente a una CAGR del 6,28% a medida que los dispositivos de monitorización remota capaces de realizar análisis de teofilina mediante una gota de sangre del dedo alcancen escala comercial, facilitando la gestión de la seguridad fuera de los entornos clínicos. Las clínicas y los centros de cirugía ambulatoria mantienen una adopción constante, pero se ven limitados por la disponibilidad reducida de instalaciones de laboratorio para los análisis séricos rutinarios.

La integración de la telesalud facilita el seguimiento virtual, lo que permite la optimización temprana de la dosis que históricamente requería visitas hospitalarias. Sin embargo, los marcos de reembolso en los mercados emergentes aún favorecen el manejo hospitalario para los casos de alto riesgo, garantizando que los hospitales sigan siendo la principal fuente de ingresos. A medio plazo, los avances combinados en dispositivos de diagnóstico portátiles y los contratos de atención basada en el valor podrían acelerar la transición de los pacientes hacia entornos comunitarios y domiciliarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran el Crecimiento en Línea

Las farmacias hospitalarias capturaron el 46,31% de la distribución en 2025, lo que refleja la alineación del formulario con la prescripción institucional y la monitorización centralizada. Los acuerdos de suministro enfatizan los descuentos por volumen y la fiabilidad del proveedor, consolidando la primacía del canal dentro del mercado de aminofilina. Las farmacias en línea, aunque de menor tamaño, tienen previsto registrar una CAGR del 7,44% a medida que la penetración del comercio electrónico y la digitalización de las recetas amplían el acceso, especialmente en escenarios de gestión de enfermedades crónicas. Las tecnologías mejoradas de cadena de frío y embalaje a prueba de manipulaciones apoyan aún más los envíos directos al paciente.

Las farmacias minoristas continúan atendiendo las recargas sin cita previa, pero se enfrentan a la competencia de los planes de salud con integración vertical que orientan a sus miembros hacia los servicios de pedido postal. Los requisitos persistentes de monitorización terapéutica del fármaco limitan la dispensación generalizada en farmacias comunitarias, aunque los acuerdos de práctica colaborativa podrían cerrar gradualmente esta brecha. En definitiva, las estrategias omnicanal que combinan establecimientos hospitalarios, en línea y físicos emergerán para maximizar el alcance del paciente mientras se cumplen las salvaguardas regulatorias.

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 37,29% en 2025, impulsada por sistemas de reembolso maduros, amplia disponibilidad de UCIN y algoritmos establecidos de tratamiento de la EPOC. La expansión del mercado se ve moderada por los cambios en las guías clínicas que priorizan la terapia dual inhalada, aunque las inversiones en fabricación nacional como el programa de USD 50 mil millones de AstraZeneca hasta 2030 ayudan a salvaguardar la continuidad del suministro. Se anticipa que el tamaño del mercado de aminofilina en América del Norte aumentará gradualmente, respaldado por la adopción de la telesalud que simplifica la vigilancia de los niveles del fármaco.

Asia-Pacífico es el de mayor crecimiento, proyectado a una CAGR del 6,33% hasta 2031, a medida que la creciente morbilidad vinculada a la contaminación atmosférica y la ampliación de la cobertura de seguros elevan la adopción de la terapia. Las ampliaciones de capacidad regional de IFA en China e India garantizan precios competitivos, aunque los vientos regulatorios en contra, como la legislación de seguridad de datos, pueden introducir costes de cumplimiento periódicos. Aun así, las listas de medicamentos esenciales gubernamentales y las compras del sector público sustentan un crecimiento sostenido del volumen.

La trayectoria de Europa sigue siendo constante, ya que las evaluaciones farmacoeconómicas continúan favoreciendo a los genéricos más antiguos en los sistemas de salud con recursos limitados. Sin embargo, los formularios estrictos basados en evidencia limitan el uso de primera línea fuera de las exacerbaciones graves de la EPOC. Oriente Medio y África y América del Sur presentan oportunidades incrementales donde las licitaciones públicas favorecen los terapéuticos de bajo coste para la expansión de los programas respiratorios. La inclusión de los derivados de la teofilina en la Lista Modelo de Medicamentos Esenciales para Niños de la Organización Mundial de la Salud de 2024 respalda la adopción pediátrica mundial. En las regiones en desarrollo, el mercado de aminofilina se beneficia del fortalecimiento de capacidades financiado por donantes en la atención neonatal y de emergencia.

Panorama Competitivo

El mercado de aminofilina exhibe una concentración moderada, con fabricantes de genéricos establecidos como Pfizer, Teva y Hikma que mantienen la mayor cuota combinada a través de operaciones integradas de IFA a dosis acabada. Estas empresas aprovechan la redundancia de suministro global para mitigar las interrupciones de materias primas documentadas durante las 277 escaseces activas de fármacos reportadas a finales de 2024. La competencia gira en torno al liderazgo en costes, el cumplimiento normativo y la fiabilidad en la entrega, más que en la innovación en formulación, dada la madurez de la molécula y su estrecha ventana terapéutica.

Los movimientos estratégicos incluyen la planta de IFA de SGD 1 mil millones de Pfizer en Singapur que amplió la resiliencia del aprovisionamiento regional y la inversión de USD 620 millones de Dr. Reddy's en una unidad suiza para ampliar la capacidad de inyectables estériles. Teva refuerza el alcance de distribución a través de sNDA estratégicas que demuestran agilidad regulatoria en carteras más amplias, apoyando indirectamente la reputación de la marca de aminofilina. En el frente de fusiones y adquisiciones, la compra de USD 10 mil millones de Verona Pharma por parte de Merck subraya el interés sostenido de las grandes farmacéuticas en los terapéuticos respiratorios, lo que podría intensificar la competencia a largo plazo.

La digitalización de la cadena de suministro sigue siendo un diferenciador clave. Los principales actores despliegan análisis predictivos basados en inteligencia artificial para señalar las escaseces inminentes de IFA, lo que permite una asignación preventiva de inventario y refuerza la confianza de los clientes. Las empresas regionales más pequeñas explotan relaciones de nicho con hospitales, pero se enfrentan a costes crecientes de cumplimiento de calidad, lo que empuja al mercado hacia una consolidación gradual sin eliminar la competencia de múltiples fuentes.

Líderes de la Industria de la Aminofilina

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals PLC

Sandoz AG

Cipla Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AstraZeneca confirmó planes para construir su mayor campus de fabricación en los Estados Unidos en Virginia, dentro de un programa de expansión de USD 50 mil millones centrado en medicamentos respiratorios.

- Julio de 2024: Pfizer invirtió SGD 1 mil millones para añadir 429.000 pies cuadrados de capacidad de IFA de pequeña molécula en Singapur, reforzando el suministro de tratamientos respiratorios.

Alcance del Informe del Mercado Global de Aminofilina

La aminofilina es una combinación de fármacos que contiene teofilina y etilendiamina. Ayuda a prevenir y tratar las sibilancias, la disnea y las enfermedades pulmonares. El mercado de aminofilina está segmentado por Vía de Administración, Aplicaciones y Geografía.

| Oral |

| Inyectable |

| Comprimido |

| Solución |

| Cápsula de Liberación Prolongada |

| EPOC |

| Asma |

| Apnea Infantil |

| Otros Usos No Indicados en Ficha Técnica |

| Hospitales |

| Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Por Forma Farmacéutica | Comprimido | |

| Solución | ||

| Cápsula de Liberación Prolongada | ||

| Por Aplicación | EPOC | |

| Asma | ||

| Apnea Infantil | ||

| Otros Usos No Indicados en Ficha Técnica | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de aminofilina?

El sector está valorado en USD 323,7 millones en 2026 con una previsión de alcanzar USD 363,03 millones en 2031.

¿A qué velocidad se espera que crezca el mercado de aminofilina hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 2,32% durante el período 2026-2031.

¿Qué forma farmacéutica está creciendo más rápidamente en las ventas de aminofilina?

Las formulaciones en solución se están expandiendo a una CAGR del 5,67% debido al mayor uso hospitalario y pediátrico.

¿Por qué es importante la región de Asia-Pacífico para la demanda de aminofilina?

Asia-Pacífico muestra la CAGR más alta del 6,33% impulsada por la creciente prevalencia de la EPOC, una mayor cobertura de seguros y la expansión de la capacidad de producción de IFA.

¿Qué área clínica ofrece la oportunidad de crecimiento más rápido?

Se prevé que los tratamientos para la apnea infantil crezcan a una CAGR del 6,55% debido a la continua expansión global de las UCIN y la eficacia probada del fármaco.

Última actualización de la página el: