Tamaño y Participación del Mercado de Aditivos para Combustibles de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Combustibles de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Aditivos para Combustibles de América del Norte crezca de USD 2,23 mil millones en 2025 a USD 2,34 mil millones en 2026, y se prevé que alcance USD 2,97 mil millones en 2031 a una CAGR del 4,88% durante el período 2026-2031. La mayor aplicación de las normas de limpieza para diésel de ultra bajo contenido de azufre (ULSD) y de inyección directa de gasolina (GDI), la rápida penetración del diésel renovable y las tecnologías de dosificación en tiempo real están redefiniendo las prioridades de formulación. Los aditivos de control de depósitos ya dominan el mercado de aditivos para combustibles de América del Norte, y los límites más estrictos de la revisión G de TOP TIER+ publicados en 2025. Las aplicaciones de diésel están alcanzando terreno a medida que envejecen las flotas de servicio pesado, impulsando una mayor demanda de paquetes de cetano y lubricidad. Mientras tanto, las cláusulas de garantía de los fabricantes de equipos originales (OEM) que hacen referencia al cumplimiento de aditivos están ampliando la brecha de precio entre los productos certificados y los genéricos. La intensidad competitiva se sitúa en un nivel moderado, aunque los mezcladores de nivel medio están aprovechando la optimización de tasas de tratamiento habilitada por inteligencia artificial para conquistar nichos de alto margen.

Conclusiones Clave del Informe

- Por tipo de producto, los aditivos de control de depósitos lideraron con el 33,11% de la participación del mercado de aditivos para combustibles de América del Norte en 2025. Se prevé que los agentes antidetonantes se expandan a una CAGR del 5,32% hasta 2031.

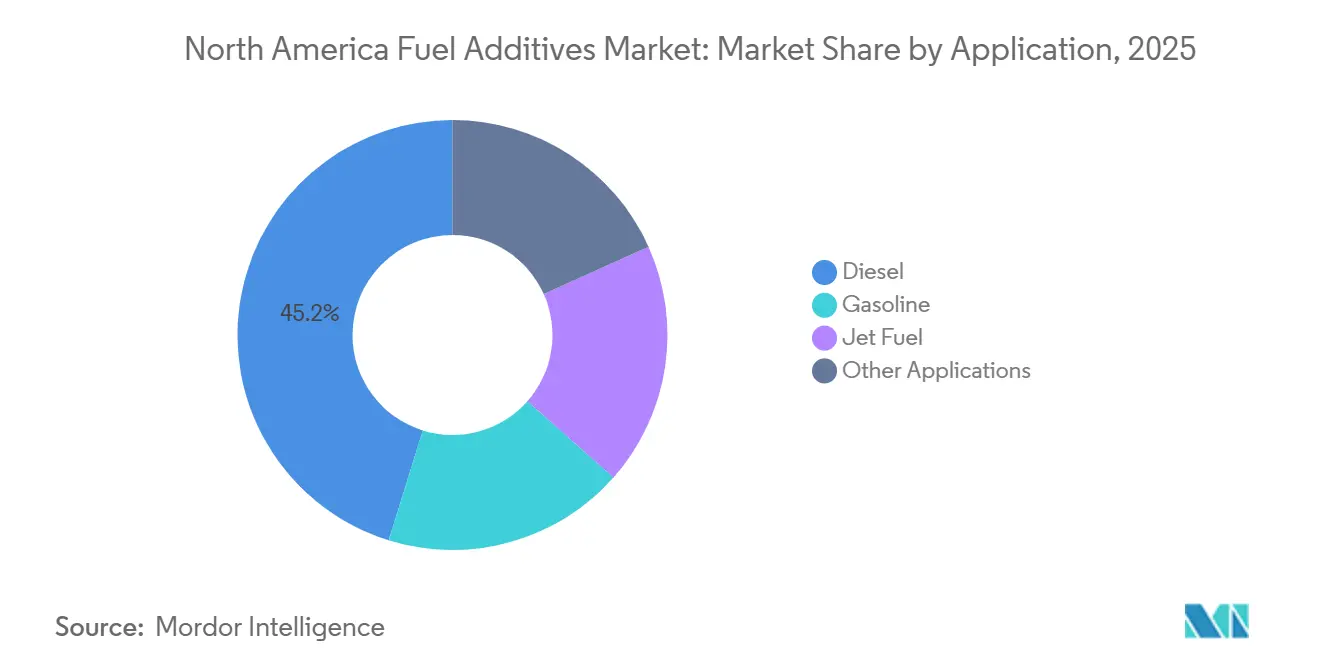

- Por aplicación, la gasolina representó el 45,21% de la demanda en 2025, mientras que se proyecta que el diésel se expanda a una CAGR del 4,96% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación de ingresos del 85,59% en 2025 y se proyecta que se expanda a una CAGR del 4,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos para Combustibles de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones de las normas de limpieza ULSD y GDI | +1.20% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Demanda del mercado de posventa derivada del envejecimiento de la flota de motores de combustión interna | +1.50% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Compatibilidad de diésel renovable/SAF como sustituto directo | +0.90% | Estados Unidos (California, Noroeste del Pacífico) | Mediano plazo (2-4 años) |

| Paquetes de aditivos vinculados a la garantía del OEM | +0.70% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Sistemas de dosificación en tiempo real habilitados por inteligencia artificial en surtidores minoristas | +0.40% | Estados Unidos (regiones piloto) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de las Normas de Limpieza ULSD y GDI

Las directrices más estrictas de ULSD y GDI están reformulando la química de los aditivos. En 2025, entró en vigor la revisión G de TOP TIER+, que redujo los depósitos admisibles en las válvulas de admisión para motores de gasolina ajustados a la plataforma turbo GM LHU. El HiTEC 65522 GPA de Afton Chemical, lanzado en agosto de 2025, demostró una reducción significativa de depósitos durante pruebas de 10.000 millas, evidenciando la superioridad de las cadenas principales de polietereramina sobre las aminas de poliisobutileno tradicionales[1]Afton Chemical, "Boletín HiTEC 65522 GPA," aftonchemical.com . La norma ASTM D6201 ha sido revisada para simular mejor los ciclos de servicio de arranque y parada. El OLOA 55520 de Chevron Oronite ya ha cumplido los requisitos del método en borrador, combinando modificadores de fricción con detergentes que resisten las elevadas tasas de recirculación de gases de escape (EGR). Estos avances están acortando los ciclos de vida de los aditivos, lo que lleva a los formuladores a invertir en paquetes de detergentes adaptativos que garanticen un rendimiento constante en combustibles renovables mezclados. Los proveedores que superan con éxito estas rigurosas pruebas están cosechando los beneficios, asegurando volúmenes tempranos con redes de servicio aprobadas por los OEM y reforzando la fidelidad a la marca entre los distribuidores intermedios.

Demanda del Mercado de Posventa Derivada del Envejecimiento de la Flota de Motores de Combustión Interna

A medida que los vehículos envejecen, la flota de vehículos ligeros de Estados Unidos ha alcanzado una edad media de más de 12 años. Esta tendencia de envejecimiento ha generado una base significativa de motores que operan sin protección integrada del sistema de combustible. Los canales minoristas y de comercio electrónico para aditivos de combustible envasados para el consumidor han crecido de manera constante. En particular, los propietarios de camionetas diésel han mostrado una marcada preferencia por las mezclas de dosis única que mejoran el cetano y la lubricidad. Los tractores de Clase 8 de servicio pesado, con una antigüedad media de más de ocho años, han impulsado una mayor demanda de mejoradores de flujo en frío, esenciales para garantizar que el diésel de ultra bajo contenido de azufre (ULSD) siga siendo funcional durante los inviernos más fríos. Canadá muestra una tendencia estacional aún más pronunciada; en sus provincias occidentales, más del 85 por ciento del diésel de invierno se trata con depresores del punto de fluidez. El auge de los canales de bricolaje, junto con los ciclos de reemplazo de equipos retrasados, sitúa al mercado de aditivos para combustibles de América del Norte en una trayectoria de crecimiento sostenido en el mercado de posventa.

Compatibilidad del Diésel Renovable y el SAF como Sustituto Directo

El rendimiento de los aditivos convencionales a menudo se ve perturbado por las mezclas de aceite vegetal hidrotratado (HVO) y combustible de aviación sostenible (SAF). La reducida aromaticidad del HVO disminuye la solubilidad de los detergentes, lo que genera una mayor formación de precipitados en los tanques de almacenamiento a temperaturas inferiores a 10 grados Celsius. El Kerojet 5000 de BASF introdujo antioxidantes fenólicos que prolongan la vida útil del combustible para aviación para satisfacer los ciclos de inventario extendidos de las aerolíneas. United Airlines se ha comprometido a una adquisición anual de SAF para 2030, condicionada a la certificación de compatibilidad con los Anexos A7 y A8 de la norma ASTM D7566 por parte de los proveedores de aditivos. Los aditivos para la disipación estática, ahora requeridos bajo la norma ASTM D1655, representan una lucrativa oportunidad de ingresos anuales para los productores certificados. En consecuencia, el uso creciente de mezclas renovables amplía el potencial de mercado para antioxidantes especializados, mejoradores de lubricidad y modificadores de conductividad.

Sistemas de Dosificación en Tiempo Real Habilitados por Inteligencia Artificial en Surtidores Minoristas

La inteligencia artificial está dejando su huella en los surtidores minoristas. En 2025, Veeder-Root probó la dosificación en tiempo real en estaciones de servicio para camiones en Texas y Oklahoma, logrando una reducción en el exceso de tratamiento con aditivos. Mientras tanto, Additech obtuvo financiamiento para aprovechar el aprendizaje automático, lo que le permite deducir los tipos de motor a partir de los metadatos de las tarjetas de pago y ajustar dinámicamente la dosificación de detergentes. Sin embargo, se avecina un desafío significativo: la Agencia de Protección Ambiental (EPA) aún opera bajo el supuesto de tasas de tratamiento fijas, lo que hace que la aprobación regulatoria sea difícil de obtener. Si la flexibilidad de dosificación recibe luz verde, el consumo anual de aditivos podría experimentar una disminución. Sin embargo, los proveedores que puedan licenciar los algoritmos tienen la posibilidad de aumentar sus márgenes de contribución. Esta evolución presenta tanto un riesgo de volumen como un potencial aumento de rentabilidad en el mercado de aditivos para combustibles de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de validación e investigación y desarrollo de tasas de tratamiento | -0.80% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Perturbaciones en la cadena de suministro de productos químicos especializados | -0.60% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Combustibles sintéticos libres de azufre impulsados por el LCFS que canibalizan los aditivos | -0.50% | Estados Unidos (California) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Validación e Investigación y Desarrollo de Tasas de Tratamiento

Llevar un nuevo aditivo al mercado exige entre 18 y 36 meses de escrutinio por parte de los OEM y la EPA, acumulando con frecuencia gastos considerables. Los actores más pequeños sienten la presión, ya que la certificación TOP TIER exige pruebas de motor de 10.000 millas en tres plataformas, además de pruebas en flota, lo que supone una carga para sus recursos. Los retrasos surgen por la disponibilidad limitada de bancos de prueba bajo la norma ASTM D6201, lo que retrasa los plazos de comercialización hasta nueve meses. En 2024, Dorf Ketal retiró una iniciativa de control de depósitos en América del Norte tras no poder obtener la aprobación de GM, lo que generó una cancelación contable considerable. Cada pequeña reducción de dosis desencadena un ciclo de reformulaciones que efectivamente duplica los plazos de investigación y desarrollo, frenando las perspectivas de crecimiento del mercado de aditivos para combustibles de América del Norte.

Combustibles Sintéticos Libres de Azufre Impulsados por el LCFS que Canibalizan los Aditivos

El Estándar de Combustibles de Bajo Carbono (LCFS) de California está acelerando la adopción del e-diésel, que requiere aditivos mínimos. El proyecto piloto de Porsche en Chile produce diésel Fischer-Tropsch con un índice de cetano superior a 70 y lubricidad natural dentro de los límites de la norma ASTM D975, eliminando así la necesidad de mejoradores convencionales. Con los multiplicadores de créditos del LCFS habiendo aumentado en 2025, los combustibles sintéticos se han vuelto competitivos en costos[2]Junta de Recursos del Aire de California, "Programa LCFS," arb.ca.gov . Se espera que la adopción de e-combustibles tenga un impacto significativo en el mercado del diésel en California y las regiones vecinas. A la luz de estos cambios, se insta a los proveedores a transitar hacia antioxidantes de valor agregado y disipadores estáticos para el Combustible de Aviación Sostenible (SAF) con el fin de compensar la disminución de la demanda de aditivos tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Control de Depósitos Lidera, los Agentes Antidetonantes Surgen con Fuerza

Los aditivos de control de depósitos capturaron el 33,11% del mercado de aditivos para combustibles de América del Norte en 2025. La expansión de este segmento en el mercado de aditivos para combustibles de América del Norte se atribuye a una flota de GDI más amplia y a la aplicación de umbrales más estrictos de TOP TIER+. Los detergentes avanzados de polietereramina, capaces de resistir la degradación térmica a altas temperaturas de EGR, desempeñan un papel fundamental en la prevención de la formación de carbono en la corona del pistón. Los mejoradores de cetano, beneficiados por las especificaciones de diésel actualizadas de México que exigen la dosificación de nitrato de 2-etilhexilo, ocupan el segundo lugar en ingresos. Por otro lado, si bien los aditivos de lubricidad experimentan una compresión en las tasas de tratamiento debido a la superior protección contra el desgaste de referencia del HVO, el volumen total en galones continúa aumentando en consonancia con los objetivos de mezcla de renovables.

Se espera que los agentes antidetonantes registren la CAGR más rápida del 5,32% hasta 2031. Las refinerías independientes, que carecen de capacidad de alquilación o isomerización, recurren cada vez más a potenciadores no metálicos. Por ejemplo, las sales de amonio cuaternario pueden elevar los números de octano de investigación en un margen notable a dosis bajas. La demanda de antioxidantes también está en aumento, particularmente en mezclas de biodiésel que superan el B20. Los paquetes como las formulaciones fenólico-amínicas ahora prolongan significativamente la vida útil en almacenamiento. En el oeste de Canadá, los mejoradores de flujo en frío alcanzan precios premium. Los polímeros conocidos por reducir los puntos de fluidez en márgenes considerables logran esto a tasas de tratamiento modestas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Gasolina Domina, el Diésel Acelera

Las aplicaciones de gasolina mantuvieron una participación del 45,21% en el mercado de aditivos para combustibles de América del Norte en 2025, impulsadas por una flota de vehículos ligeros. Sin embargo, las aplicaciones de diésel están en camino de registrar la CAGR más alta del 4,96% hasta 2031. Este aumento está impulsado por el envejecimiento de las flotas de Clase 8 y la creciente penetración del Aceite Vegetal Hidrotratado (HVO), que generan nuevas demandas de química. Para 2031, se proyecta que el mercado de aditivos para combustibles de América del Norte, específicamente vinculado al diésel, crecerá. Este crecimiento se atribuye en gran medida a la demanda de potenciadores de lubricidad y cetano, que garantizan el cumplimiento de las normas de Diésel de Ultra Bajo Contenido de Azufre (ULSD). Si bien el HVO puro plantea desafíos con los límites de cicatriz de desgaste de la norma ASTM D975, el R655 de Infineum ha conquistado una participación de segmento notable en 2025, gracias a su garantía de rendimiento en todo el espectro de mezclas renovables.

El combustible para aviación, a pesar de representar una porción menor de los ingresos, se está beneficiando de los compromisos de las aerolíneas con el Combustible de Aviación Sostenible (SAF). Por ejemplo, se proyecta que United Airlines necesitará disipadores estáticos e inhibidores de congelación anualmente para 2030. Mientras tanto, otros sectores como las aplicaciones marinas y fuera de carretera se han estancado, en gran parte debido a la tendencia de electrificación en los motores pequeños. En una perspectiva más amplia, a medida que se amplía la adopción de renovables, se observa un cambio notable en la combinación de productos. El énfasis se está desplazando desde la lubricidad impulsada por volumen hacia paquetes de mayor valor, con enfoque en antioxidantes y conductividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos lidera el mercado de aditivos para combustibles de América del Norte, contribuyendo con el 85,59% de los ingresos de la región en 2025, y se proyecta que crecerá a una CAGR del 4,88% hasta 2031. En 2025, el LCFS de California generó créditos significativos, la mayoría provenientes de mezclas de diésel renovable, lo que requirió paquetes personalizados de antioxidantes y lubricidad. En 2024, las reformas de la EPA agilizaron las aprobaciones de aditivos, como lo evidencia el OLOA 55520 de Chevron Oronite, que recibió autorización en un plazo más corto. Las refinerías de la Costa del Golfo, fundamentales para el panorama de Estados Unidos, atienden una porción significativa de la demanda nacional, mientras que la planta de Geismar de BASF se destaca por suministrar una gran parte de la poliisobutileno succinimida del país.

Canadá, con una participación de mercado notable, se ha expandido principalmente a través de mejoradores de flujo en frío y estabilizadores de diésel renovable. Bajo las Regulaciones de Combustibles Limpios, Canadá exige una reducción de CO₂e por megajulio para 2030. Este impulso hacia las mezclas de aceite vegetal hidrotratado ha llevado a un aumento en las dosis de antioxidantes en comparación con el diésel de petróleo. En 2024, Braya Renewable Fuels inició operaciones en Terranova, produciendo aceite vegetal hidrotratado, todo tratado con DODIFLOW de Clariant para garantizar la operabilidad a temperaturas extremadamente bajas. Debido al clima ártico, las provincias occidentales representan la mayor parte del volumen de flujo en frío de Canadá.

México, si bien mantiene una participación de mercado menor, ha mostrado la tasa de crecimiento más rápida. En 2024, PEMEX elevó los mínimos de cetano, lo que llevó a una dosificación generalizada de aditivos. La alineación de los límites de azufre con las normas ULSD de Estados Unidos amplió aún más el mercado local de aditivos de lubricidad. En 2025, las preocupaciones por la calidad inconsistente de la gasolina en Ciudad de México y Monterrey impulsaron un aumento en las ventas de posventa de dosis única.

Panorama Competitivo

El mercado de aditivos para combustibles de América del Norte está moderadamente consolidado. Esto deja una participación significativa para los mezcladores regionales. En marzo de 2025, Chevron Oronite reforzó su confiabilidad de suministro al inaugurar un almacén en Francia, acortando efectivamente los plazos de entrega transatlánticos. Mientras tanto, la declaración de fuerza mayor de BASF sobre los envíos de detergentes en enero de 2025 subrayó la fragilidad de la cadena de suministro, lo que llevó a algunos de sus clientes a desviar volúmenes parciales hacia los competidores Innospec y Lubrizol. La actividad de patentes favorece cada vez más los potenciadores de octano no metálicos y los agentes de lubricidad de base biológica. En particular, SABIC registró patentes relacionadas con la mejora del número de octano de investigación (RON) entre 2024 y 2025, mientras que Croda obtuvo derechos sobre aditivos de lubricidad derivados de colza, con tasas de tratamiento reducidas a la mitad en comparación con los convencionales.

La dosificación impulsada por inteligencia artificial y la compatibilidad con el Combustible de Aviación Sostenible (SAF) están emergiendo como posibles áreas de crecimiento. El programa piloto de Veeder-Root logró una reducción en el desperdicio de aditivos, lo que sugiere el potencial de las innovaciones de software para impulsar la rentabilidad. Actualmente, solo unos pocos proveedores han obtenido aprobaciones de la norma ASTM D1655 para disipadores estáticos, lo que los posiciona ventajosamente a medida que aumenta la demanda de SAF. Como muestra de marketing dirigido, el actor de nicho Hot Shot's Secret registró crecimiento en 2025 al atender a los propietarios de camionetas diésel a través de cadenas de estaciones de servicio para camiones. Sin embargo, persisten los desafíos; la certificación TOP TIER, con un precio considerablemente elevado, actúa como una barrera formidable que protege las posiciones de los actores establecidos.

Líderes de la Industria de Aditivos para Combustibles de América del Norte

AFTON CHEMICAL

BASF

Chevron Oronite Company LLC

Innospec

The Lubrizol Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Lubrizol anunció la certificación de su Serie GA9100 de aditivos para combustibles de gasolina, que cumple con el umbral de rendimiento actualizado de TOP TIER+, destacando objetivos más elevados de detergencia y limpieza avanzada del motor.

- Marzo de 2025: Innospec Inc. amplió la capacidad de agentes reductores de arrastre en Pleasanton, Texas, con el objetivo de atender a los operadores de oleoductos que buscan aumentos de caudal sin grandes inversiones de capital.

Alcance del Informe del Mercado de Aditivos para Combustibles de América del Norte

Los aditivos para combustibles son compuestos diseñados para mejorar la calidad y la eficiencia de los combustibles. Los aditivos para combustibles se añaden para mejorar el rendimiento, la fluidez, la resistencia a la corrosión, la combustión limpia y muchas otras propiedades.

El mercado de aditivos para combustibles está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en control de depósitos, mejoradores de cetano, aditivos de lubricidad, antioxidantes, anticorrosión, mejoradores de flujo en frío, agentes antidetonantes y otros tipos de productos. Por aplicación, el mercado está segmentado en diésel, gasolina, combustible para aviación y otras aplicaciones. El informe también cubre los tamaños de mercado y los pronósticos para los aditivos para combustibles en 3 países de la principal región de América del Norte. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Control de Depósitos |

| Mejoradores de Cetano |

| Aditivos de Lubricidad |

| Antioxidantes |

| Anticorrosión |

| Mejoradores de Flujo en Frío |

| Agentes Antidetonantes |

| Otros Tipos de Productos |

| Diésel |

| Gasolina |

| Combustible para Aviación |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Control de Depósitos |

| Mejoradores de Cetano | |

| Aditivos de Lubricidad | |

| Antioxidantes | |

| Anticorrosión | |

| Mejoradores de Flujo en Frío | |

| Agentes Antidetonantes | |

| Otros Tipos de Productos | |

| Por Aplicación | Diésel |

| Gasolina | |

| Combustible para Aviación | |

| Otras Aplicaciones | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de aditivos para combustibles de América del Norte en 2031?

Se espera que el mercado registre USD 2,34 mil millones en 2026 y se prevé que alcance USD 2,97 mil millones en 2031 con una trayectoria de CAGR del 4,88%.

¿Qué categoría de producto lidera los ingresos?

Los aditivos de control de depósitos mantuvieron una participación del 33,11% en 2025 y conservan la posición de liderazgo hasta 2031.

¿Por qué el diésel es la aplicación de más rápido crecimiento?

El envejecimiento de las flotas de servicio pesado y la mayor mezcla de diésel renovable demandan paquetes adicionales de cetano y lubricidad, impulsando los aditivos para diésel a una CAGR del 4,96%.

¿Qué está impulsando el crecimiento de los agentes antidetonantes?

Las refinerías más pequeñas adoptan potenciadores de octano no metálicos que cumplen con las especificaciones de la norma ASTM D4814 sin necesidad de nuevas unidades de alquilación, generando una CAGR del 5,32%.

Última actualización de la página el: