Tamaño y Participación del Mercado de Éter Dimetílico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

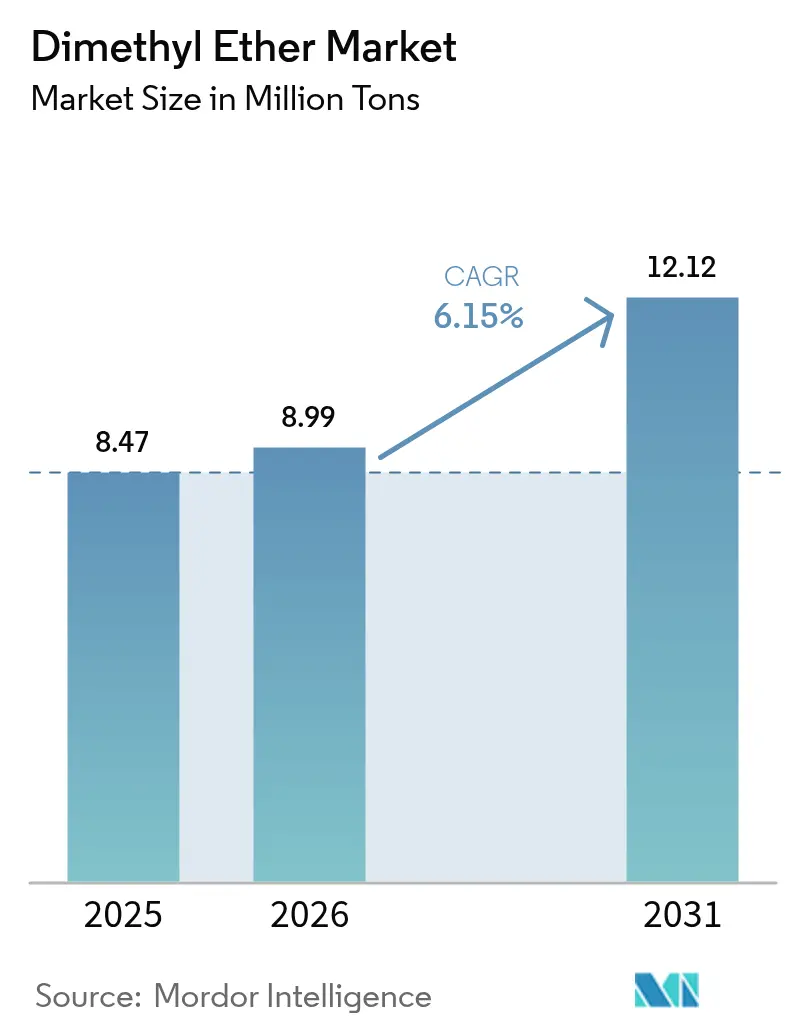

| Volumen del Mercado (2026) | 8.99 Millones de toneladas |

| Volumen del Mercado (2031) | 12.12 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Éter Dimetílico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Éter Dimetílico se expanda de 8,47 millones de toneladas en 2025 y 8,99 millones de toneladas en 2026 a 12,12 millones de toneladas para 2031, registrando un CAGR del 6,15% entre 2026 y 2031. La demanda proviene de los mandatos de mezcla de GLP doméstico, los programas emergentes de sustitución de combustibles para flotas de vehículos pesados y el cambio hacia propelentes de aerosol de bajo potencial de calentamiento global, con Asia-Pacífico manteniendo el 86,22% del volumen global en 2025. Las vías basadas en gas natural aún dominan la producción, aunque los proyectos modulares de bio-DME que combinan hidrógeno verde con CO₂ capturado se están expandiendo a un ritmo anual del 8,45%, impulsados por los incentivos de créditos de carbono y la reducción de los costos de los electrolizadores. Los procesos directos de gas a DME en desarrollo en Japón, Corea del Sur y Malasia prometen reducir el gasto de capital en comparación con la deshidratación de metanol en dos etapas, aunque la validación a gran escala está pendiente. La competencia entre estas vías está fragmentando el mercado, creando espacio para configuraciones híbridas que equilibren la flexibilidad de la materia prima con las credenciales de descarbonización.

Conclusiones Clave del Informe

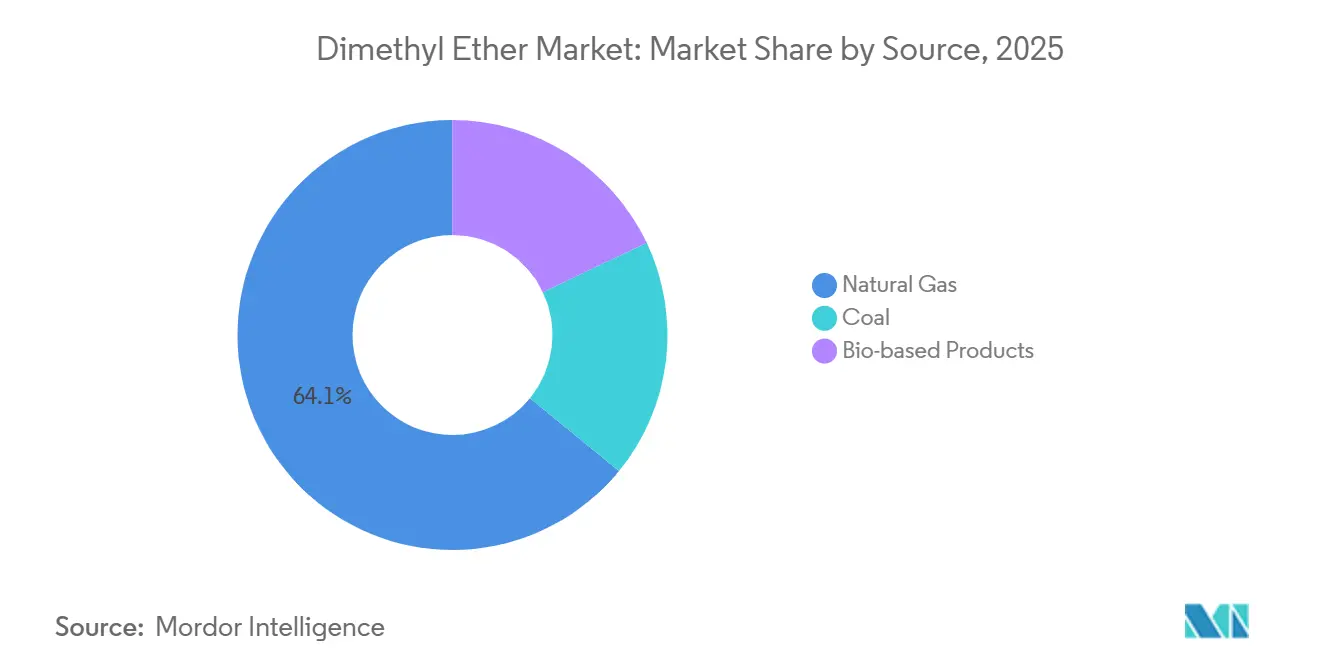

- Por fuente, el DME de gas natural representó el 64,11% de la participación del mercado de éter dimetílico en 2025, mientras que se proyecta que la producción de base biológica avance a una CAGR del 8,45% hasta 2031.

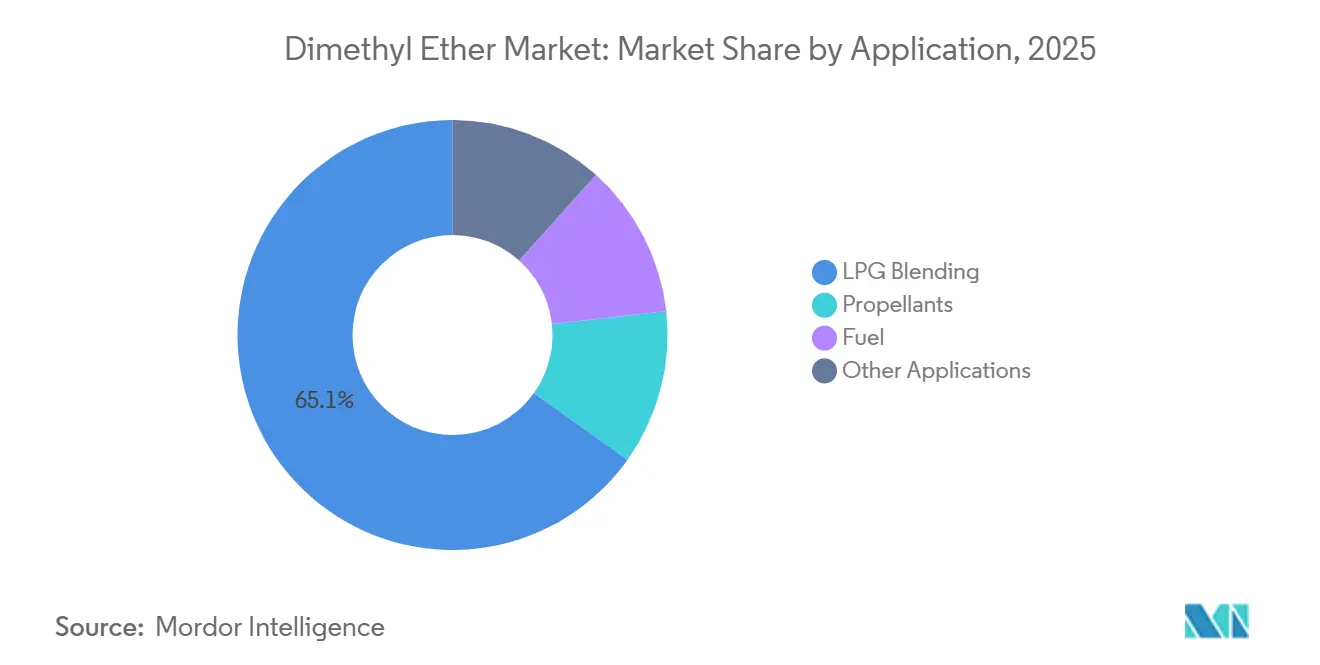

- Por aplicación, la mezcla con GLP representó el 65,15% del tamaño del mercado de éter dimetílico en 2025, mientras que el combustible está previsto que registre una CAGR del 6,48% hasta 2031.

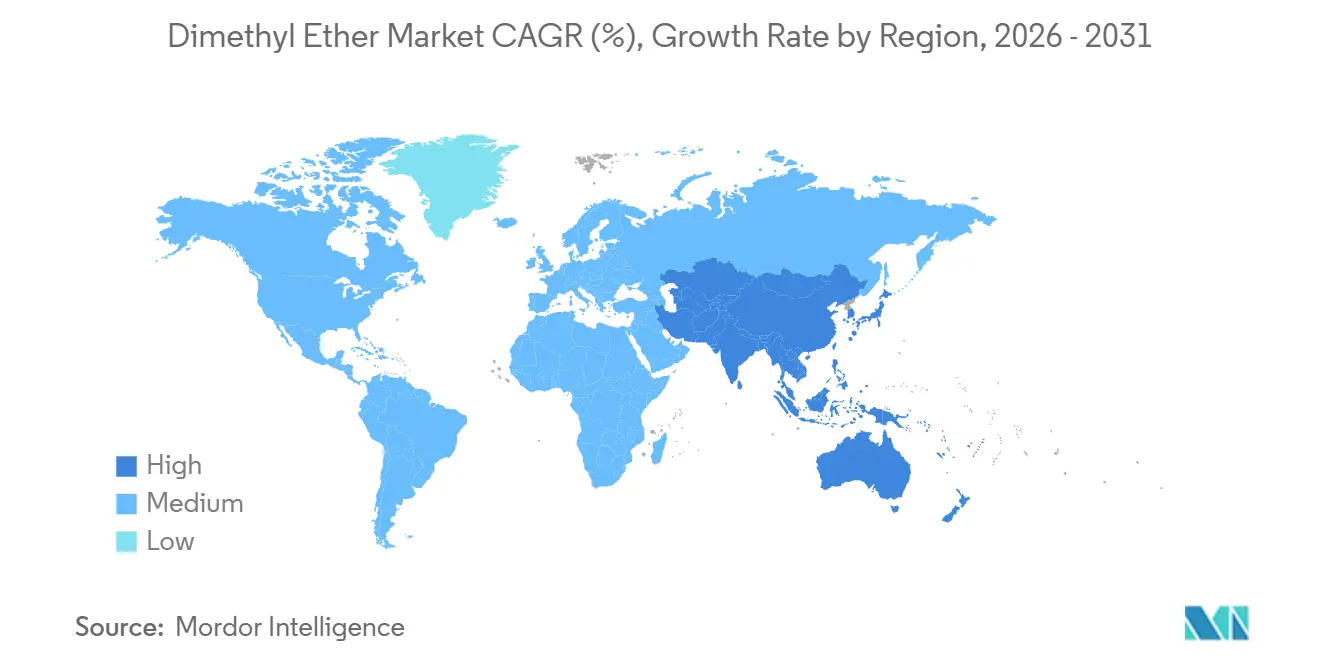

- Por geografía, Asia-Pacífico capturó el 86,22% de la participación del mercado de éter dimetílico en 2025 y se está expandiendo a una CAGR del 6,14% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Éter Dimetílico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Aplicaciones de Mezcla con GLP | +1.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Combustible en el Transporte y las Calderas Industriales | +1.2% | Global, con adopción temprana en China, India y Japón | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Combustibles Domésticos con Contenido Ultrabajo de Azufre | +1.0% | India, Indonesia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Plantas Modulares de Bio-DME que Aprovechan H₂ Verde y CO₂ Capturado | +0.9% | América del Norte, Europa, con proyectos piloto en Corea del Sur | Largo plazo (≥ 4 años) |

| DME como Portador de Hidrógeno para la Logística de Celdas de Combustible de Larga Distancia | +0.6% | Japón, Corea del Sur, corredores seleccionados de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aplicaciones de Mezcla con GLP

Los países asiáticos, a menudo densamente poblados, están priorizando la reducción de las emisiones de azufre. Un método para lograrlo es mezclar Éter Dimetílico (DME) en los cilindros de Gas Licuado de Petróleo (GLP). Esto no solo amplía los volúmenes de propano y butano importados, sino que también aborda las preocupaciones medioambientales. En India, donde los cilindros de GLP se distribuyen diariamente a los hogares, el ministerio de petróleo ha propuesto una mezcla de DME a nivel nacional. Esta iniciativa tiene como objetivo reducir la dependencia del país de las importaciones de GLP de Oriente Medio. Mientras tanto, en Indonesia, los estudios revelan que la sustitución por DME puede reducir los costos de combustible doméstico sin necesidad de modificar las estufas. Validando aún más estas medidas, Korea Gas Corporation ha confirmado que una mezcla de DME es compatible con la infraestructura de GLP existente, los electrodomésticos y las redes de distribución[1]Korea Gas Corporation, "Proyecto de Demostración de Mezcla de DME al 12%," kogas.or.kr. Además, las empresas de servicios públicos se inclinan hacia contratos de suministro plurianuales, vinculados a las tasas de llenado de cilindros. Esta estrategia ayuda a proteger a los productores de la volatilidad del mercado spot. En consecuencia, la mezcla con GLP se ha consolidado como el principal ancla de volumen para el mercado de Éter Dimetílico.

Aumento de la Demanda de Combustible en el Transporte y las Calderas Industriales

Los camiones de carga pesada y las calderas industriales están recurriendo al DME para cumplir con los estándares de partículas Euro VI, evitando la necesidad de sistemas de reducción catalítica selectiva. Se proyecta que la flota de camiones propulsados por GNL de China crezca significativamente para 2030. Este aumento allana el camino para una demanda paralela de DME, reconocido por su menor contenido de azufre y su tratamiento posterior simplificado. El ministerio de comercio de Japón está considerando el DME para la generación de energía en islas remotas, donde la logística del diésel tiene un costo elevado. En India y Tailandia, proyectos piloto de calderas están experimentando con DME para reducir el consumo de carbón. Sin embargo, existe una necesidad urgente de inversión en infraestructura de almacenamiento a granel y vaporización. Para una adopción generalizada, son esenciales especificaciones estandarizadas de calidad del combustible y redes minoristas equiparables a las del diésel. A pesar de estos desafíos, las primeras señales de crecimiento auguran una prometedora expansión a mediano plazo para el mercado de Éter Dimetílico.

Incentivos Gubernamentales para Combustibles Domésticos con Contenido Ultrabajo de Azufre

Los gobiernos del sur y el sudeste asiático están subsidiando combustibles de cocina con contenido ultrabajo de azufre para alinearse con las directrices de calidad del aire interior de la OMS, lo que apoya el crecimiento del mercado de éter dimetílico. Si bien el Programa de Economía del Metanol de India promueve el metanol y el DME como alternativas más limpias al queroseno y la biomasa, la producción doméstica de metanol sigue siendo insuficiente, lo que genera una dependencia de las importaciones. En zonas periurbanas con suministro eléctrico de red poco confiable, Tailandia y Vietnam están probando mezclas piloto de DME y GLP. Estos países ofrecen incentivos como exenciones fiscales sobre las importaciones de DME, subvenciones de capital para el llenado de cilindros y campañas de concienciación pública que promueven el DME como "GLP verde". Aunque los efectos inmediatos se sienten a nivel regional, el marco de políticas podría ser adoptado por naciones de Oriente Medio y África que enfrentan desafíos similares de calidad del aire interior y costos de importación.

Plantas Modulares de Bio-DME que Aprovechan H₂ Verde y CO₂ Capturado

En un enfoque innovador, las instalaciones modulares de bio-DME aprovechan el hidrógeno electrolítico y el CO₂ de fuentes puntuales para producir metanol, que posteriormente se deshidrata en DME, todo ello sin depender de materias primas fósiles, creando nuevas oportunidades para el mercado de éter dimetílico. Oberon Fuels, con sede en California, opera una planta que utiliza metanol residual y vapor solar, con miras a alcanzar un objetivo de producción significativo para 2030[2]Oberon Fuels, "Hoja de Datos de Producción de DME Renovable," oberonfuels.com. Mientras tanto, Biofriends Inc. está en proceso de poner en marcha una unidad en Corea del Sur, capaz de capturar CO₂ de hornos de cemento y convertirlo en DME. Las investigaciones indican que, cuando se alimentan con electricidad renovable, estas instalaciones pueden lograr reducciones del ciclo de vida de gases de efecto invernadero superiores a las del diésel. Si bien los costos de capital son actualmente más elevados que los de las rutas tradicionales de gas natural, el diseño modular de estas instalaciones ofrece la ventaja de incrementos de capacidad graduales y proximidad a los emisores, lo que reduce significativamente los gastos en tuberías. La clave de su competitividad radica en alcanzar la paridad de precios del hidrógeno, un hito que se anticipa para la primera parte de la próxima década.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital y Costos Operativos para la Síntesis y Deshidratación a Gran Escala | -1.3% | Global, agudo en regiones sin acceso a gasoductos de gas natural | Mediano plazo (2-4 años) |

| Competencia del GNL, el GLP y el Metanol Verde | -0.8% | Asia-Pacífico, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Metanol como Materia Prima en Medio del Auge del E-Metanol | -0.7% | Global, más pronunciado en Asia y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital y Costos Operativos para la Síntesis y Deshidratación a Gran Escala

La construcción de una planta de DME requiere una inversión significativa. Los márgenes operativos de estas plantas se ven notablemente influenciados por las fluctuaciones en los precios del gas natural y los ciclos de los catalizadores. Una planta de referencia en Japón subraya la madurez de la tecnología, pero también su naturaleza intensiva en capital, lo que plantea desafíos para el mercado de DME. Mientras tanto, una unidad en Alemania lidia con la volatilidad de los precios europeos del gas, que afectan significativamente su rentabilidad. En Malasia, un estudio de viabilidad está explorando un enfoque que busca evitar la deshidratación de metanol, con el potencial de ahorrar en gastos de capital, aunque aún no ha sido probado a gran escala. Además, las regiones sin acceso a gas de tubería asequible incurren en costos de transporte adicionales. Esta carga financiera no solo concentra la producción en áreas ricas en materias primas, sino que también obstaculiza los esfuerzos de diversificación geográfica.

Volatilidad del Precio del Metanol como Materia Prima en Medio del Auge del E-Metanol

Entre el cuarto trimestre de 2024 y el primer trimestre de 2025, los precios del metanol bajaron. Sin embargo, los principales proyectos de combustible marino de bunkering están asegurando compromisos de compra plurianuales, lo que reduce la disponibilidad en el mercado spot. Methanex reportó precios de contrato para el primer trimestre de 2025 en América del Norte, Europa y Asia. Si bien estas cifras representan una caída respecto al trimestre anterior, siguen siendo volátiles para los productores sin contratos, lo que genera presiones de costos para el mercado de éter dimetílico. Ørsted y Maersk tienen puesta la mira en una planta de e-metanol en Luisiana, prevista para entrar en operación en 2027. Mientras tanto, en 2024, CNOOC–Shell inauguró una unidad en Huizhou, desviando el suministro del DME. El entusiasmo de la industria naviera por el e-metanol es evidente, ya que Maersk realizó pedidos de buques preparados para metanol y Mitsui OSK Lines amplió su flota. Los productores de DME, al carecer de materia prima propia, se enfrentan a una disyuntiva: integrarse hacia atrás o lidiar con márgenes reducidos, especialmente en Asia, que depende en gran medida de las importaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Vías de Base Biológica Ganan Terreno a Pesar del Dominio del Gas Natural

Las vías basadas en gas natural representaron el 64,11% de la participación del mercado de Éter Dimetílico en 2025, lo que refleja las abundantes reservas de gas y la tecnología madura de metanol a DME. El DME derivado del carbón sigue siendo un nicho en China, aunque el aumento de los costos del carbono desafía su viabilidad económica. La producción de base biológica, aunque pequeña, se está expandiendo a una CAGR del 8,45% hasta 2031. Oberon Fuels aprovecha el metanol residual en California, mientras que Biofriends Inc. captura el CO₂ de los hornos de cemento en Corea del Sur. Los estudios de ciclo de vida confirman las reducciones de emisiones, pero el gasto de capital se mantiene por encima de las plantas convencionales.

La divergencia de costos se está agudizando. Las instalaciones basadas en gas disfrutan de escala y bajo costo variable, pero están expuestas a las fluctuaciones de los precios del gas y a los inminentes ajustes en frontera por carbono. Los operadores de base biológica aseguran compromisos de compra a precios premium bajo el Estándar de Combustibles de Bajo Carbono de California y la Directiva de Energías Renovables II de Europa, pero deben gestionar las cadenas de suministro de hidrógeno verde. Es probable que el DME derivado del carbón se contraiga a medida que el mercado nacional de carbono de China se expanda, desviando la inversión hacia vías de gas y biológicas que se alineen con los compromisos de cero emisiones netas. Por lo tanto, se espera que el tamaño del mercado de Éter Dimetílico para la producción de base biológica aumente de manera constante a pesar de los mayores costos actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Combustible se Acelera a Medida que la Mezcla con GLP se Estabiliza

La mezcla con GLP representó el 65,15% del tamaño del mercado de Éter Dimetílico en 2025, impulsada por el llenado diario de cilindros en India y el respaldo de Indonesia a las mezclas de DME. Además, Korea Gas Corporation demostró la compatibilidad con los electrodomésticos de GLP tradicionales. Los propelentes de aerosol forman un nicho estable a medida que las empresas sustituyen los hidrofluorocarbonos en virtud de la Enmienda de Kigali. Se proyecta que el segmento de combustible, que abarca camiones de carga pesada y calderas, crezca a una CAGR del 6,48%.

La expansión de la flota de camiones de GNL de China crea un corredor propicio para el DME, mientras que Japón estudia el DME para la generación de energía en islas remotas donde el diésel es costoso. Las calderas industriales en India y Tailandia prueban mezclas de DME para reducir el uso de carbón, pendientes de inversiones en almacenamiento a granel. A medida que las aplicaciones de combustible escalan, la participación del mercado de Éter Dimetílico para la mezcla con GLP se estabilizará gradualmente, aunque sigue siendo el ancla dominante durante el período de previsión. El crecimiento futuro depende de estándares de combustible armonizados y una infraestructura de repostaje generalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 86,22% de la participación en volumen en 2025 y se prevé que crezca a una CAGR del 6,14% hasta 2031. Este auge se atribuye en gran medida a la expansión de la flota de camiones GNL de China, a la iniciativa de India de mezclar GLP y a los proyectos piloto experimentales de Corea del Sur en síntesis directa. Este repunte impulsa la demanda de DME, reconocido como una alternativa libre de azufre. La ambición de India de mezclar DME con GLP para uso doméstico podría reducir significativamente sus importaciones de GLP desde Oriente Medio. Por su parte, Korea Gas Corporation tiene en la mira un objetivo derivado de su proyecto en Malasia, aprovechando la síntesis directa de gas a DME para optimizar los costos operativos.

América del Norte y Europa están emergiendo como centros tecnológicos clave para el DME renovable, impulsando el crecimiento del mercado de éter dimetílico en Estados Unidos. Oberon Fuels ha obtenido la certificación ISCC PLUS para su planta en California, lo que refuerza su credibilidad. Además, la notable participación accionaria de Suburban Propane señala el movimiento estratégico de los distribuidores de GLP para cubrirse ante la inminente ola de electrificación. Al otro lado del Atlántico, la instalación de Grillo-Werke en Alemania es un proveedor clave de propelentes para aerosoles. Sin embargo, la empresa enfrenta presiones sobre sus márgenes debido a la volatilidad de los precios del gas en Europa. En una maniobra estratégica, la iniciativa de e-metanol de Ørsted y Maersk en Luisiana está orientada a redirigir el metanol como materia prima hacia el sector naviero, lo que podría restringir el suministro para los productores de DME en América del Norte.

Si bien América del Sur, Oriente Medio y África se encuentran aún en etapas tempranas, presentan un gran potencial. Brasil y Argentina cuentan con abundantes recursos de biomasa, aunque enfrentan obstáculos en el financiamiento de unidades de síntesis. En el Golfo, Arabia Saudita y los Emiratos Árabes Unidos están posicionando el DME como un producto premium, con miras a exportarlo a Asia. En la región, Nigeria y Sudáfrica lidian con una creciente demanda de GLP y preocupaciones sobre la calidad del aire. Sin embargo, requieren compromisos de compra sólidos y financiamiento internacional para establecer plantas de DME domésticas. Dado el panorama actual, es probable que estas regiones dependan de las importaciones hasta 2031, consolidando el estatus de Asia-Pacífico como el núcleo del mercado de DME.

Panorama Competitivo

El mercado de éter dimetílico está moderadamente fragmentado. Las oportunidades de espacio en blanco se concentran en torno a plantas modulares ubicadas junto a instalaciones de cemento o acero, donde la captura de CO₂ de fuentes puntuales alimenta la síntesis de bio-DME. La actividad de patentes en catalizadores directos de gas a DME está aumentando a medida que JGC Holdings y Mitsubishi divulgan formulaciones que reducen la desactivación. Los comités de la ISO están redactando estándares de mezcla de DME, que facilitarán el comercio transfronterizo una vez finalizados. La intensidad competitiva está destinada a aumentar a medida que los proyectos de e-metanol absorban metanol incremental para el sector naviero, obligando a los fabricantes de DME a asegurar materia prima propia o integrarse hacia atrás. Las empresas sin acceso a gas de bajo costo o energía renovable corren el riesgo de quedar confinadas a mercados regionales de nicho, mientras que los actores verticalmente integrados pueden defender los márgenes a lo largo de la cadena de valor.

Líderes de la Industria del Éter Dimetílico

-

Nouryon

-

Dongguan Jovo Warehousing Services Co., Ltd.

-

Korea Gas Corporation

-

Mitsubishi Gas Chemical Company, Inc.

-

Shell PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nouryon obtuvo la certificación ISCC PLUS para la producción de DME en Róterdam, lo que permite a los clientes verificar las reducciones de emisiones de alcance 3.

- Junio de 2024: Mitsubishi Gas Chemical produjo el primer bio-metanol de Japón a partir de gas de digestor, estableciendo una base de materia prima para el bio-DME.

Alcance del Informe Global del Mercado de Éter Dimetílico

El éter dimetílico (DME) o metoximetano es un gas transparente e inodoro con un punto de ebullición bajo. Se produce a partir de diversas fuentes como el gas natural, el metanol, el carbón y la biomasa. El DME se utiliza principalmente en la mezcla con GLP y como combustible energético alternativo sin contenido de azufre. También se usa como propelente de aerosol en diferentes industrias, como la cosmética, la farmacéutica, etc., y como refrigerante.

El mercado de éter dimetílico está segmentado por fuente, aplicación y geografía. Por fuente, el mercado está segmentado en gas natural, carbón y productos de base biológica. Por aplicación, el mercado está segmentado en propelentes, mezcla con GLP, combustible y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de éter dimetílico en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (toneladas).

| Gas Natural |

| Carbón |

| Productos de Base Biológica |

| Propelentes |

| Mezcla con GLP |

| Combustible |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Gas Natural | |

| Carbón | ||

| Productos de Base Biológica | ||

| Por Aplicación | Propelentes | |

| Mezcla con GLP | ||

| Combustible | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de DME en Asia-Pacífico?

Se prevé que el mercado de Éter Dimetílico de Asia-Pacífico se expanda a una CAGR del 6,14% entre 2026 y 2031, liderado por las aplicaciones de mezcla con GLP y combustible.

¿Qué aplicación utiliza actualmente la mayor cantidad de DME?

La mezcla con GLP domina con el 65,15% del volumen de 2025, impulsada por los programas de cilindros en India, Indonesia y Corea del Sur.

¿Qué participación tiene hoy la producción de base biológica?

La producción de base biológica está creciendo rápidamente a una CAGR del 8,45% a medida que las plantas modulares escalan en América del Norte, Europa y Corea del Sur.

¿Por qué los precios del metanol representan un riesgo para los productores de DME?

Los proyectos de e-metanol marino están asegurando compromisos de compra a largo plazo, reduciendo la disponibilidad en el mercado spot y creando volatilidad en el precio de la materia prima para las plantas de DME sin metanol propio.

¿Cuál es la demanda global actual del mercado de éter dimetílico y su crecimiento esperado para 2031?

El consumo global es de 8,99 millones de toneladas en 2026 y se proyecta que alcance 12,12 millones de toneladas para 2031, lo que refleja una CAGR del 6,15%.

Última actualización de la página el: