Tamaño y Participación del Mercado de Ingredientes de Proteína Vegetal de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

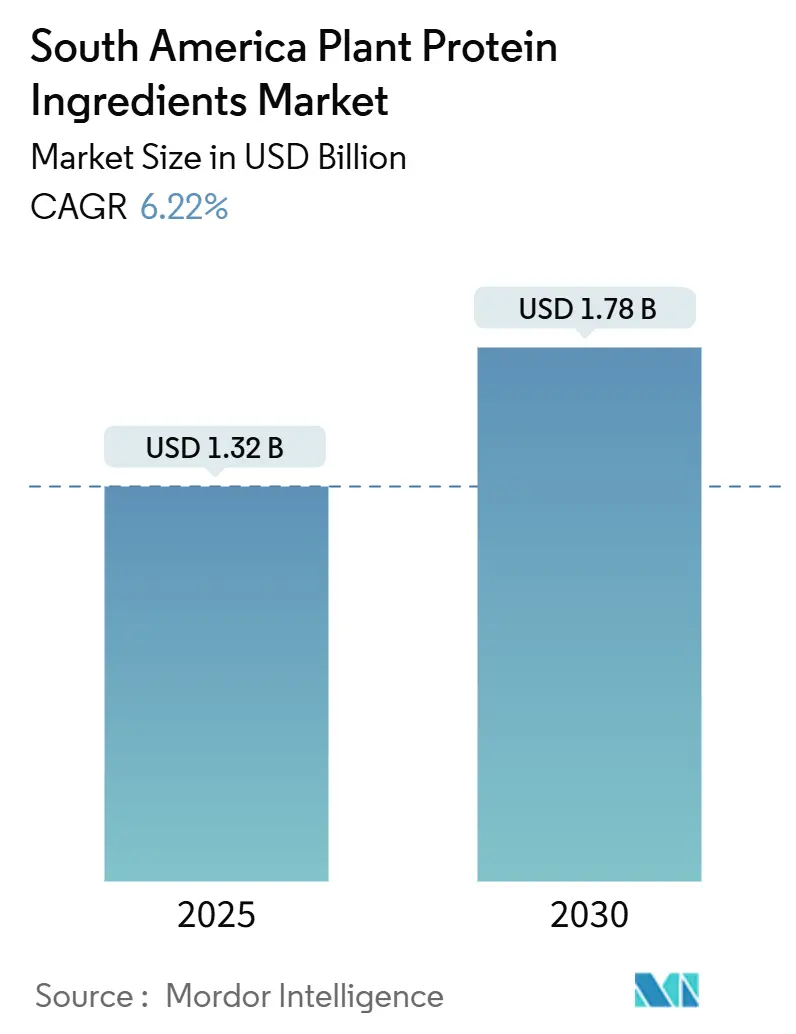

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.22% CAGR |

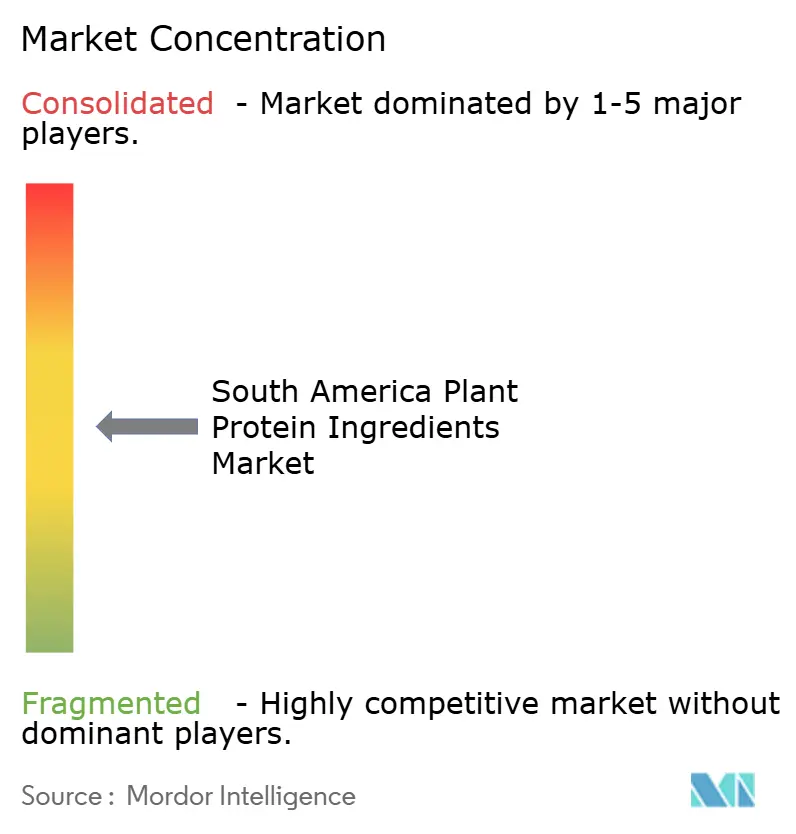

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína Vegetal de América del Sur por Mordor Intelligence

El tamaño del mercado de ingredientes de proteína vegetal de América del Sur se valora en USD 1,32 mil millones en 2026 y se proyecta que alcance USD 1,78 mil millones en 2031, lo que se traduce en una CAGR del 6,22% durante el período de previsión. El creciente interés de los consumidores en la nutrición libre de alérgenos, el respaldo gubernamental a las estrategias de bioeconomía y el cambio de los procesadores desde las exportaciones de materias primas hacia aislados de valor agregado han transformado las proteínas vegetales de un estatus de producto básico a un motor estratégico de crecimiento. Brasil aprovecha su incomparable producción de soya para expandirse hacia aislados y concentrados, mientras que Argentina reduce los impuestos a la exportación de proteínas procesadas para capturar mayores márgenes. El guisante, el arroz y otras fuentes emergentes ganan terreno a medida que los formuladores se protegen contra las preocupaciones por alérgenos de soya y organismos genéticamente modificados. Los fabricantes de alimentos se centran en mejoras de sabor y textura y en declaraciones de sostenibilidad en el empaque para ampliar la adopción entre los compradores flexitarianos. Mientras tanto, los fabricantes de alimento para animales sustituyen la harina de pescado por proteínas vegetales locales para estabilizar los costos de insumos y cumplir con las normas de sostenibilidad de los mercados de exportación.

Conclusiones Clave del Informe

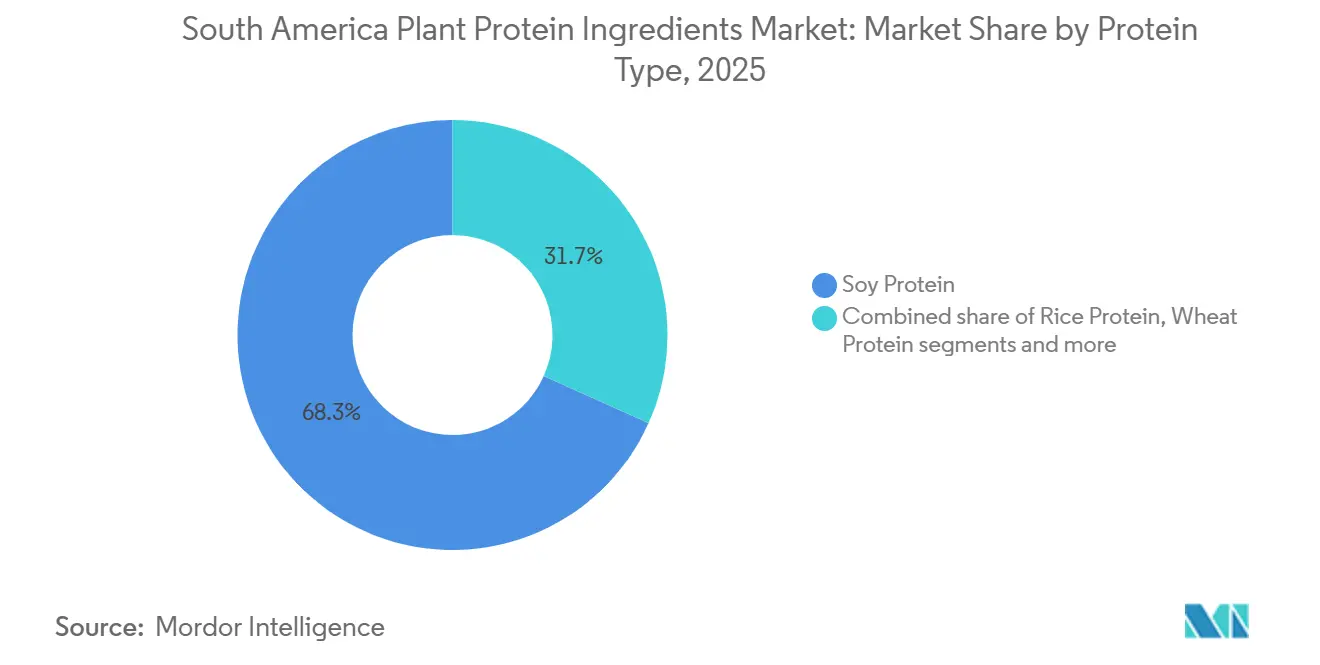

- Por tipo de proteína, la proteína de soya capturó el 68,28% de la participación del mercado de ingredientes de proteína vegetal de América del Sur en 2025, mientras que se prevé que la proteína de guisante crezca a una CAGR del 5,82% hasta 2031.

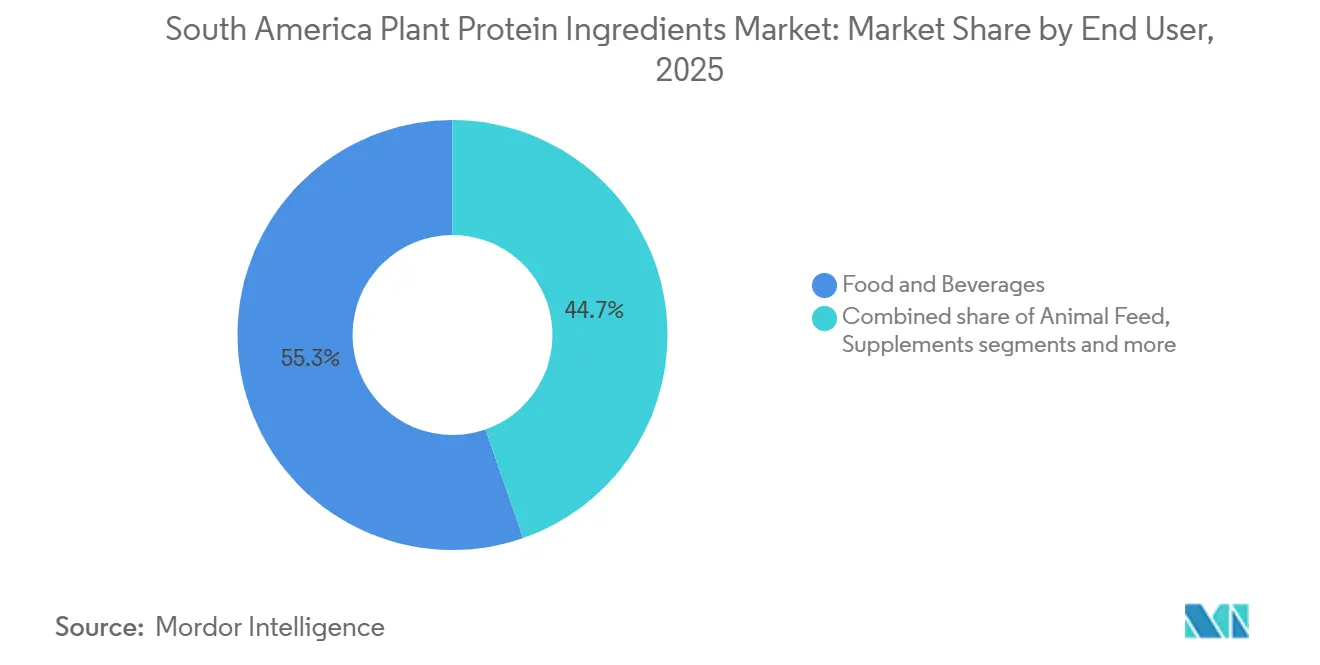

- Por usuario final, el segmento de alimentos y bebidas representó el 55,34% de los ingresos en 2025, mientras que se espera que el alimento para animales se expanda a una CAGR del 6,14% hasta 2031.

- Por país, Brasil lideró con una participación en volumen del 61,59% en 2025, y se proyecta que Argentina registre una CAGR del 6,02% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteína Vegetal de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las dietas veganas y flexitarianas | +1.2% | Centros urbanos de Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Creciente demanda del mercado de alternativas proteicas sin lactosa | +0.9% | Brasil, Argentina, América del Sur urbana | Corto plazo (≤ 2 años) |

| Auge de la nutrición deportiva y de rendimiento | +1.4% | Áreas metropolitanas de Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Aumento de la demanda de nutrición para personas mayores impulsada por el envejecimiento de la población | +0.7% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Las tendencias de etiqueta limpia prefieren ingredientes naturales sobre los sintéticos | +1.0% | Segmentos premium de Chile, Colombia, Brasil | Mediano plazo (2-4 años) |

| Las preocupaciones por la sostenibilidad ambiental reducen la dependencia de la proteína animal | +0.8% | Brasil, Argentina con enfoque en exportaciones a la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las dietas veganas y flexitarianas

La creciente preferencia de los consumidores por las dietas veganas y flexitarianas está impulsando significativamente la demanda de alternativas de origen vegetal, en particular los ingredientes de proteína de soya, en América del Sur. Este cambio está impulsado por una mayor conciencia sobre la salud, ya que los consumidores buscan opciones sin colesterol, y por la alta prevalencia de intolerancia a la lactosa en la región, lo que ha aumentado la necesidad de sustitutos lácteos. Empresas como ADM e Ingredion están atendiendo estas necesidades ofreciendo concentrados de proteína de soya de alta pureza y soluciones versátiles para aplicaciones en bebidas y productos de panadería. Una encuesta de 2024 realizada por la Sociedad Vegetariana Brasileña reveló que el 7% de la población de Brasil, aproximadamente 14 millones de personas, se identificó como vegana o vegetariana, lo que refleja una tendencia más amplia hacia la reducción del consumo de carne y las preferencias de etiqueta limpia [1]Fuente: Sociedad Vegetariana Brasileña, "Mercado Vegano," svb.org.br. Esto ha llevado a innovaciones de proveedores como Bunge, centradas en soluciones libres de alérgenos para análogos de carne. Además, las preocupaciones por la sostenibilidad ambiental y los avances en las texturas de la proteína de soya para imitar los productos de origen animal están impulsando aún más la adopción. Empresas como Roquette están aprovechando estas tendencias a través de asociaciones B2B específicas, atendiendo aplicaciones de alimentos, nutrición para personas mayores y productos de fitness en Brasil y Argentina.

Creciente demanda del mercado de alternativas proteicas sin lactosa

La creciente demanda de alternativas proteicas sin lactosa está impulsando el crecimiento en el mercado de Ingredientes de Proteína Vegetal de América del Sur, ya que las altas tasas de intolerancia a la lactosa empujan a los consumidores hacia opciones sin lácteos. Esta tendencia se alinea con el auge de las dietas veganas y flexitarianas, donde las proteínas vegetales actúan como sustitutos sin colesterol. Fabricantes como Ingredion están satisfaciendo esta demanda con aislados de proteína de guisante que se integran perfectamente en bebidas y productos de panadería sin contenido lácteo. Los consumidores preocupados por la salud prefieren las proteínas de origen vegetal por su mayor digestibilidad en comparación con las fuentes animales, mientras que las opciones hipoalergénicas como las proteínas de guisante y arroz abordan las preocupaciones por alergias y encuentran aplicaciones en alimentos y suplementos dietéticos. La sostenibilidad ambiental respalda aún más este cambio, ya que el abastecimiento de origen vegetal reduce la dependencia del ganado. Los avances tecnológicos han mejorado la solubilidad y la textura, haciendo que las proteínas vegetales sean competitivas con los lácteos. Las preferencias de etiqueta limpia también están impulsando la adopción, atendiendo a los entusiastas del fitness y a las personas mayores con formatos enriquecidos y digestibles. Los ingredientes versátiles de Ingredion están fomentando la innovación en sustitutos lácteos, particularmente en el mercado líder de Brasil, al tiempo que apoyan prácticas sostenibles de alimentación animal.

Auge de la nutrición deportiva y de rendimiento

El rápido crecimiento del segmento de nutrición deportiva en América del Sur, que se expande al doble de la tasa del mercado general de proteína vegetal, está impulsado por el aumento de las membresías en gimnasios, la penetración del comercio electrónico y el marketing estratégico que enfatiza la suplementación proteica como esencial para los objetivos de fitness. Fabricantes como IFF están atendiendo esta demanda proporcionando aislados de proteína de soya para mezclas de alto rendimiento, preferidas por los atletas veganos sobre la proteína de suero. Una encuesta de 2024 realizada por J. Wallin Opinion Research, encargada por la Asociación de Salud y Fitness, reveló que el 61% de los latinoamericanos en áreas urbanas seleccionadas hacen ejercicio varias veces a la semana, con un 78% que realiza actividad física al menos algunas veces al mes, lo que refleja un creciente enfoque en la salud y el fitness [2]Fuente: Asociación de Salud y Fitness, "Encuesta de Consumidores de Fitness de América Latina 2024," healthandfitness.org. En Brasil, las marcas multinacionales de suplementos están reformulando productos a base de suero para incluir mezclas de proteína vegetal, atendiendo a atletas veganos e individuos con sensibilidades a los lácteos, mientras que los desafíos económicos de Argentina han aumentado la demanda de polvos de proteína vegetal rentables, que ofrecen relaciones costo-por-gramo superiores en comparación con las proteínas animales. Además, los avances tecnológicos en la textura de la proteína de soya y las formulaciones hipoalergénicas están impulsando aún más las innovaciones en los sectores de alimentos, bebidas y alimentación animal, con DuPont desempeñando un papel clave en la configuración de la dinámica del mercado regional.

Aumento de la demanda de nutrición para personas mayores impulsada por el envejecimiento de la población

El envejecimiento de la población en América del Sur está influyendo significativamente en la demanda de ingredientes de proteína vegetal, particularmente en la nutrición para personas mayores. Con la población de 65 años y más proyectada a duplicarse entre 2020 y 2040, existe una creciente necesidad de productos enriquecidos con proteínas que aborden la prevención de la sarcopenia y el apoyo inmunológico. Los fabricantes están respondiendo ofreciendo hidrolizados de proteína de soya en formatos fácilmente digestibles adaptados para personas mayores. Se espera que la población anciana de Brasil alcance los 23,42 millones en 2024, según el Banco Mundial, impulsando la demanda de opciones saludables y sin colesterol que combatan la pérdida muscular relacionada con la edad y atiendan la intolerancia a la lactosa a través de mezclas sin lácteos [3]Fuente: Banco Mundial, "Población de 65 años y más, Total - Brasil," data.worldbank.org. Este cambio se alinea con la adopción de dietas veganas y flexitarianas, ya que estos grupos priorizan cada vez más el cuidado sostenible de las personas mayores. Las tendencias de etiqueta limpia también están configurando el mercado, con los ingredientes naturales de soya de IFF que mejoran los cereales y bebidas enriquecidos. La sostenibilidad ambiental se beneficia de la reducción de la dependencia de fuentes de origen animal, mientras que las variantes de soya hipoalergénicas atienden las necesidades de los consumidores mayores sensibles. Los avances tecnológicos en la solubilidad de la soya permiten suplementos tragables, apoyando la salud articular en personas mayores activas. Estos desarrollos están fomentando innovaciones en productos de alimentos y bebidas e influyendo en las formulaciones de alimento para animales para alimentos más saludables para mascotas de edad avanzada, con las proteínas de soya personalizadas de Solae impulsando el liderazgo del mercado en Brasil y satisfaciendo las demandas de etiqueta limpia de Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los consumidores sobre alérgenos de soya/organismos genéticamente modificados | -0.6% | Chile, Colombia, segmentos premium de Brasil | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas de semillas oleaginosas | -0.9% | Brasil, Argentina, toda la región | Corto plazo (≤ 2 años) |

| Los desafíos de sabor/textura dificultan la adopción masiva frente a las proteínas animales | -0.8% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Los obstáculos regulatorios en etiquetado/declaraciones de organismos genéticamente modificados ralentizan la innovación | -0.5% | Brasil, Argentina bajo supervisión de ANVISA/ANMAT | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores sobre alérgenos de soya/organismos genéticamente modificados

Las preocupaciones de los consumidores sobre los alérgenos de soya y los organismos genéticamente modificados están creando desafíos para el mercado de ingredientes de proteína vegetal en América del Sur, incluso cuando los segmentos de proteína de guisante y arroz ganan terreno. La soya, que representa el 74% de la participación de mercado, está bajo escrutinio a pesar de las opciones no modificadas genéticamente ofrecidas por fabricantes como Biosev SA. La creciente conciencia sobre la salud está impulsando a los consumidores hacia alternativas hipoalergénicas, con la intolerancia a la lactosa acelerando aún más el cambio hacia productos sin lácteos. Sin embargo, las sensibilidades a la soya, especialmente en los productos de nutrición para personas mayores, complican esta transición. Los obstáculos regulatorios relacionados con el etiquetado de organismos genéticamente modificados en Brasil y Argentina están ralentizando la innovación, mientras que los desafíos de sabor y textura disuaden a los consumidores de los productos a base de soya, a pesar de los avances de Biosev SA para mejorar la solubilidad. Las preocupaciones ambientales sobre el cultivo de soya modificada genéticamente y los mayores costos de procesamiento de los aislados no modificados genéticamente son barreras adicionales, particularmente en aplicaciones B2B como las mezclas de nutrición deportiva. Las tendencias de etiqueta limpia favorecen el abastecimiento transparente de alternativas como las proteínas de guisante y cáñamo, pero las vulnerabilidades de la cadena de suministro en las regiones dependientes de la soya y los estándares de calidad fragmentados agravan estos problemas. A medida que las preocupaciones por alérgenos y organismos genéticamente modificados impulsan la diversificación, los esfuerzos de Biosev SA para adaptarse a través de asociaciones enfrentan la competencia del segmento de proteína de guisante en rápido crecimiento.

Volatilidad de precios de materias primas de semillas oleaginosas

La volatilidad de los precios de las materias primas de semillas oleaginosas está impactando significativamente el mercado de ingredientes de proteína vegetal de América del Sur, particularmente durante el período 2025-2026, a medida que Brasil expande sus instalaciones de soya y Argentina aumenta la producción de guisante. Las fluctuaciones en los precios de las materias primas están perturbando la fijación de precios de los concentrados y aislados, agravada aún más por las vulnerabilidades de la cadena de suministro causadas por sequías que afectan a las principales regiones productoras de soya. Esta volatilidad está elevando los costos de procesamiento de formas premium como los hidrolizados, creando desafíos para la adopción entre empresas (B2B) en aplicaciones de alimentos y bebidas, a pesar de los avances tecnológicos de fabricantes como CHS Inc., cuyos ingredientes de proteína de soya enfrentan presiones de margen en formulaciones de etiqueta limpia. La caída de los precios de la soya brasileña y los excedentes globales están aumentando los costos de insumos para las alternativas sin colesterol, contrarrestando la demanda vegana y flexitariana, al tiempo que chocan con la creciente necesidad de sustitutos lácteos sin lactosa. Los desafíos de sabor y textura, agravados por las presiones de costos, están limitando el desarrollo de mezclas de nutrición para personas mayores y fórmulas de rendimiento deportivo que dependen de suministros consistentes de proteína de soya. Los esfuerzos de sostenibilidad ambiental se ven obstaculizados por el cultivo volátil, lo que impulsa un cambio hacia la proteína de guisante hipoalergénica más costosa, mientras que los obstáculos regulatorios en el etiquetado amplían la imprevisibilidad de los precios. CHS Inc. está empleando estrategias de cobertura en Brasil, pero corre el riesgo de perder participación de mercado frente a la proteína de guisante más estable en medio de las presiones bajistas esperadas en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Dominio de la Soya se Encuentra con el Atractivo Libre de Alérgenos de la Proteína de Guisante

La proteína de soya mantuvo el 68,28% de la participación de mercado en 2025, respaldada por amplias inversiones en infraestructura como instalaciones de trituración, plantas de extracción y logística de la cadena de suministro. Esta escalabilidad establecida sigue siendo incomparable para las proteínas alternativas. Mientras tanto, se proyecta que la proteína de guisante crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,82% hasta 2031, lo que refleja un cambio estratégico en el mercado. Los fabricantes están incorporando cada vez más aislados de guisante en productos a base de soya para abordar las preocupaciones por alérgenos y atraer a los consumidores cautelosos con los ingredientes de organismos genéticamente modificados. Con su perfil de sabor neutro y su composición de aminoácidos superior en comparación con las proteínas de arroz o trigo, la proteína de guisante es particularmente favorecida en aplicaciones de nutrición deportiva y fórmulas infantiles, donde las declaraciones libres de alérgenos exigen precios premium.

Otras proteínas vegetales sirven a nichos específicos pero enfrentan limitaciones en una adopción más amplia. La proteína de trigo mejora la textura en productos de panadería y análogos de carne debido a sus propiedades viscoelásticas, aunque las sensibilidades al gluten restringen su uso. La proteína de arroz es valorada por las formulaciones hipoalergénicas, pero requiere mezcla con proteínas complementarias debido a su perfil incompleto de aminoácidos, lo que añade complejidad. La proteína de cáñamo, a pesar de su contenido de omega-3, está limitada por incertidumbres regulatorias e infraestructura de cultivo limitada. La proteína de papa está ganando terreno en aplicaciones de etiqueta limpia por sus requisitos mínimos de procesamiento, pero sigue confinada a productos premium debido a los altos costos de producción. Las fuentes emergentes como las proteínas de girasol y semilla de sandía aún se encuentran en producción a escala piloto y carecen de la madurez de la cadena de suministro para la adopción masiva.

Por Usuario Final: Alimentos y Bebidas Lideran, pero el Crecimiento del Alimento para Animales Revela el Pragmatismo de la Cadena de Suministro

El segmento de alimentos y bebidas representó el 55,34% de la participación de mercado en 2025, mientras que el segmento de alimento para animales demostró una notable tasa de crecimiento anual compuesta (CAGR) del 6,14% hasta 2031. Este crecimiento en el alimento para animales refleja su papel como cobertura estructural contra la volatilidad en el mercado de nutrición humana. Los productores en las industrias de acuicultura y avicultura están sustituyendo cada vez más la harina de pescado, que ha experimentado aumentos de precios desde 2023, con alternativas rentables como los concentrados de proteína de soya y guisante. Este cambio es particularmente evidente en el sector de cultivo de camarones de Brasil y la industria avícola de Argentina, donde los productores enfrentan presiones de margen por la competencia de exportación y priorizan fuentes de proteína sostenibles que cumplan con las certificaciones de los compradores europeos. Según los informes del Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos de 2024, los fabricantes de alimento para animales brasileños introdujeron más de una docena de nuevas formulaciones de alimento acuícola de origen vegetal dirigidas a la producción de tilapia y camarón, que se están expandiendo rápidamente en la región Noreste.

Dentro del segmento de alimentos y bebidas, los lácteos y las alternativas lácteas representan el subsegmento de más rápido crecimiento, impulsado por la creciente prevalencia de la intolerancia a la lactosa y la adopción de dietas flexitarianas. Las bebidas, incluidos los batidos de proteínas listos para beber y la leche de origen vegetal, se benefician de la conveniencia y el comportamiento de compra por impulso, mientras que las aplicaciones de panadería utilizan proteínas vegetales para mejorar la retención de humedad y la vida útil. Las aplicaciones emergentes como confitería, aperitivos y alimentos listos para comer o listos para cocinar aprovechan las proteínas vegetales para mejorar los perfiles nutricionales y cumplir con las declaraciones de etiqueta de "alto contenido proteico", atrayendo a los consumidores preocupados por la salud. Sin embargo, las alternativas a la carne, las aves y los mariscos enfrentan desafíos en América del Sur debido a las brechas de sabor y textura y los precios premium, lo que limita su adopción más allá de los primeros adoptantes.

Análisis Geográfico

Se anticipa que Brasil liderará el mercado con una participación del 61,59% en 2025, respaldado por su proximidad a las zonas de producción de soya, la infraestructura establecida de trituración y extracción, y una base de consumidores domésticos diversa que atiende tanto a productos premium como de valor. Si bien su crecimiento hasta 2031 es más lento que la CAGR del 6,02% de Argentina, esto refleja la madurez del mercado más que el estancamiento. Los impulsores del crecimiento incluyen la premiumización, a medida que los consumidores pasan de la proteína de soya básica a las mezclas de guisante, y la expansión de las exportaciones a los mercados de América del Norte y Europa, con énfasis en las cadenas de suministro libres de deforestación. Se espera que las regulaciones actualizadas de etiquetado de alimentos de Brasil por parte de ANVISA en 2024, que mejoran la transparencia en torno a los alérgenos y las declaraciones nutricionales, impulsen aún más la demanda de proteína vegetal al destacar el posicionamiento de productos sin lactosa y sin alérgenos.

La CAGR del 6,02% de Argentina hasta 2031 destaca su cambio estratégico de las exportaciones de semillas oleaginosas crudas al procesamiento de valor agregado, respaldado por las reformas de política de 2024-2025 que reducen los impuestos a la exportación de aislados y concentrados de proteína de soya. Esta transición es significativa, ya que las proteínas procesadas alcanzan entre 2 y 3 veces el precio por tonelada de la soya cruda. La adopción completa de Argentina de la soya modificada genéticamente en 2024 garantiza eficiencias de costos incomparables para los competidores. Sin embargo, la volatilidad económica y la inestabilidad cambiaria plantean desafíos, ya que las condiciones macroeconómicas estables son esenciales para las inversiones a largo plazo en plantas de extracción e instalaciones de investigación y desarrollo. El protocolo VISEC, introducido en 2024, establece estándares de trazabilidad para la soya libre de deforestación, lo que permite a Argentina acceder a los mercados europeos premium cada vez más centrados en las certificaciones de sostenibilidad.

Los mercados emergentes como Chile, Colombia y Perú ofrecen potencial de crecimiento impulsado por la urbanización, el aumento de los ingresos y la diversificación dietética. El mayor ingreso per cápita de Chile y la preferencia de los consumidores por los productos de etiqueta limpia favorecen las proteínas vegetales mínimamente procesadas. La expansión de la infraestructura minorista de Colombia, liderada por cadenas de supermercados multinacionales y plataformas de comercio electrónico, ha mejorado el acceso a la distribución de productos de origen vegetal. En Perú, el sector acuícola está adoptando formulaciones de alimento de origen vegetal para reducir la dependencia de la harina de pescado importada, creando demanda localizada de concentrados de proteína de soya y guisante. Mientras tanto, el Resto de América del Sur, incluidos Uruguay, Paraguay y Ecuador, sigue siendo poco penetrado, con el consumo de proteína vegetal en gran medida confinado a tiendas de alimentos naturales de nicho y una presencia minorista convencional limitada.

Panorama Competitivo

El panorama competitivo del mercado de ingredientes de proteína vegetal en América del Sur está configurado por la interacción entre los proveedores multinacionales y los procesadores regionales. Las empresas globales como Cargill Incorporated, Archer Daniels Midland (ADM), Ingredion Incorporated y Kerry Group plc aprovechan sus amplias capacidades de investigación y desarrollo, experiencia técnica y redes de suministro para atender a los grandes fabricantes de alimentos en Brasil, Argentina y los mercados vecinos. Sus economías de escala y amplias carteras de productos garantizan calidad constante y seguridad de suministro para ingredientes de alta demanda como los aislados de proteína de soya y guisante, que son esenciales para las alternativas cárnicas, los análogos lácteos y los alimentos funcionales. Mientras tanto, los procesadores regionales posicionan estratégicamente sus operaciones cerca de los centros agrícolas para reducir los costos logísticos y mantener la calidad del producto, abordando los desafíos únicos de las cadenas de suministro interiores de América del Sur.

El cambio en las preferencias de los consumidores y los requisitos de funcionalidad están impulsando a los fabricantes a diversificarse más allá de la proteína de soya para incluir sistemas de proteína de guisante, arroz y mezclas. Si bien la proteína de soya sigue siendo dominante debido a su rentabilidad y abundancia agrícola, los segmentos premium como los aislados de proteína de guisante y los formatos texturizados están ganando terreno, respaldados por los cambios demográficos y las tendencias dietéticas de origen vegetal. Las empresas multinacionales se centran en formulaciones avanzadas para procesadores a gran escala, mientras que los actores regionales ofrecen flexibilidad y soluciones personalizadas, fomentando asociaciones con innovadores de alimentos de nicho. Por ejemplo, Tomorrow Foods (Argentina) suministra aislados de proteína personalizados, incluidos guisante, arroz, garbanzo y mungo, para satisfacer las necesidades de los fabricantes locales.

Las oportunidades emergentes en segmentos como la nutrición para personas mayores, los alimentos para acuicultura y los ingredientes de panadería de etiqueta limpia presentan potencial de crecimiento para las empresas con sólidos recursos técnicos y financieros. Estas aplicaciones exigen funcionalidad especializada y mayor densidad nutricional, ofreciendo barreras de entrada moderadas en comparación con las alternativas cárnicas convencionales. Además, los disruptores como las empresas de biotecnología de fermentación de precisión e innovadores que replican la funcionalidad de la proteína animal sin grandes insumos agrícolas están ganando atención como competidores a mediano y largo plazo. La convergencia de la escala global, la flexibilidad regional y la innovación subraya la evolución del mercado hacia soluciones diversificadas y sostenibles en las industrias de alimentos y piensos de América del Sur.

Líderes de la Industria de Ingredientes de Proteína Vegetal de América del Sur

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group plc

Ingredion, Incorporated

Bunge Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La empresa brasileña de tecnología alimentaria Typcal ha lanzado la primera instalación de fermentación de micelio a gran escala de América Latina en Pinhais, cerca de Curitiba, tras una ronda de financiación de USD 2 millones (BRL 10 millones) respaldada por inversores locales y el acelerador belga Biotope. Esta instalación transiciona a Typcal a la producción a escala comercial de ingredientes de proteína a base de micelio, con planes de comenzar las ventas en América Latina y Europa en 2026. Apoya la expansión de productos y la innovación en soluciones de proteína sostenibles.

- Noviembre de 2025: En la COP30 en Belém, Brasil, World Animal Protection y sus socios lanzaron el Estándar Mínimo Responsable de Cambio de Proteínas (RMS) bajo la Iniciativa FARMS. Este marco guía a las instituciones financieras en la reasignación de capital desde la agricultura animal intensiva hacia sistemas de proteínas de origen vegetal y alternativas. Insta a los bancos, aseguradoras e inversores a alinear sus carteras con los objetivos climáticos, de biodiversidad y de bienestar animal, apoyando la producción de proteínas de bajas emisiones como la soya, los frijoles y la fermentación de precisión para impulsar la transformación sostenible del sistema alimentario.

- Junio de 2024: Investigadores del Instituto de Tecnología de Alimentos (ITAL) y la Universidad de Campinas (UNICAMP) en São Paulo, Brasil, en asociación con el Instituto Fraunhofer IVV de Alemania, han desarrollado un sustituto de carne derivado de harina de girasol. Esta harina es una fuente significativa de proteínas y aborda la creciente demanda de productos alimenticios sostenibles de origen vegetal, lo que refleja un cambio en las preferencias de los consumidores hacia opciones dietéticas respetuosas con el medio ambiente.

Alcance del Informe del Mercado de Ingredientes de Proteína Vegetal de América del Sur

Proteína de Cáñamo, Proteína de Guisante, Proteína de Papa, Proteína de Arroz, Proteína de Soya, Proteína de Trigo están cubiertos como segmentos por Tipo de Proteína. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. Argentina, Brasil están cubiertos como segmentos por País.| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Papa |

| Proteína de Arroz |

| Proteína de Soya |

| Proteína de Trigo |

| Otras Proteínas Vegetales |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Alternativas de Carne/Aves/Mariscos | |

| Alimentos Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Suplementos Deportivos y Dietéticos |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soya | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Alternativas de Carne/Aves/Mariscos | ||

| Alimentos Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Suplementos Deportivos y Dietéticos | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el empaque. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y está destinado a corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción