Tamaño y Cuota del Mercado de Pagos de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

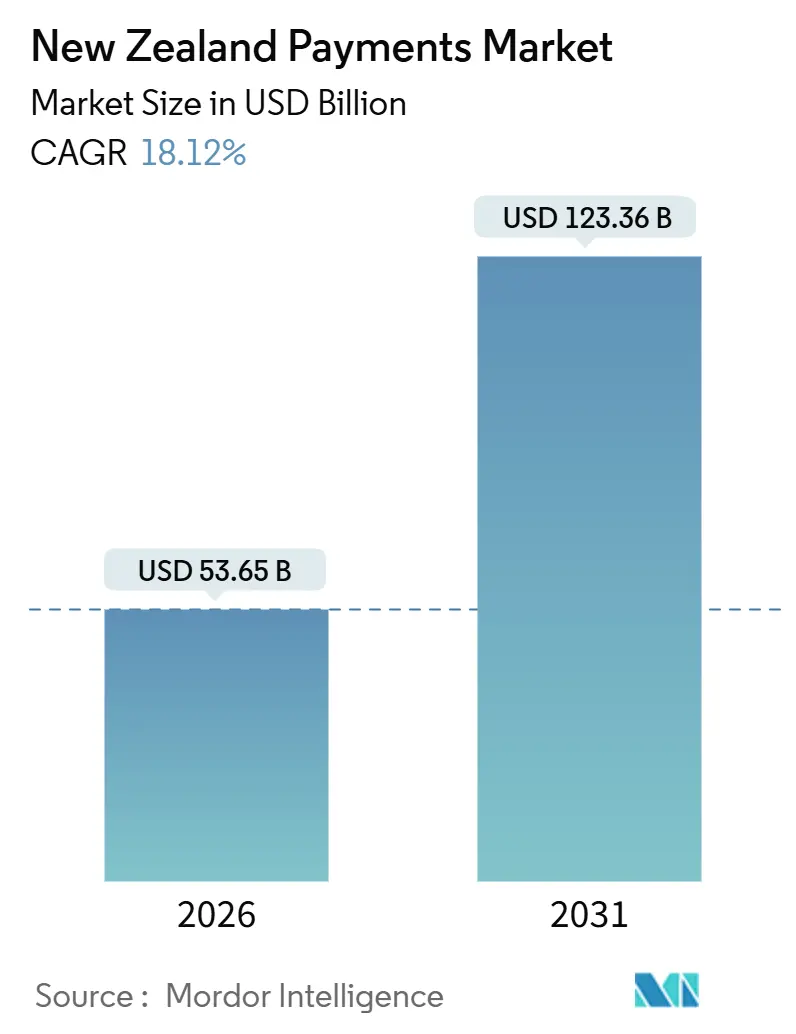

| Tamaño del Mercado (2026) | 53.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de pagos de Nueva Zelanda se sitúa en USD 53,65 mil millones en 2026 y se proyecta que alcance USD 123,36 mil millones en 2031, reflejando una CAGR del 18,12%. Las menores comisiones de intercambio, el rápido despliegue de infraestructura de pagos en tiempo real y el sostenido entusiasmo por los pagos sin contacto están desplazando el volumen del efectivo y la liquidación por lotes hacia los canales digitales. Los bancos establecidos se apoyan en las API de banca abierta para proteger los depósitos frente a los proveedores de billeteras digitales, mientras que los procesadores globales atraen a los microcomercientes con soluciones de aceptación basadas únicamente en software que reducen los costos de hardware. Los especialistas en pagos transfronterizos utilizan precios de tipo de cambio transparentes para captar a los exportadores insatisfechos con los márgenes bancarios, y las plataformas de compra ahora y paga después siguen siendo resilientes a pesar de controles de crédito más estrictos. El mercado de pagos de Nueva Zelanda está, por tanto, moldeado por incentivos regulatorios que comprimen los precios pero estimulan el uso, cohortes demográficas nativas del comercio móvil e iniciativas de infraestructura que reducen los tiempos de liquidación de un día para otro a tiempo real.

Conclusiones Clave del Informe

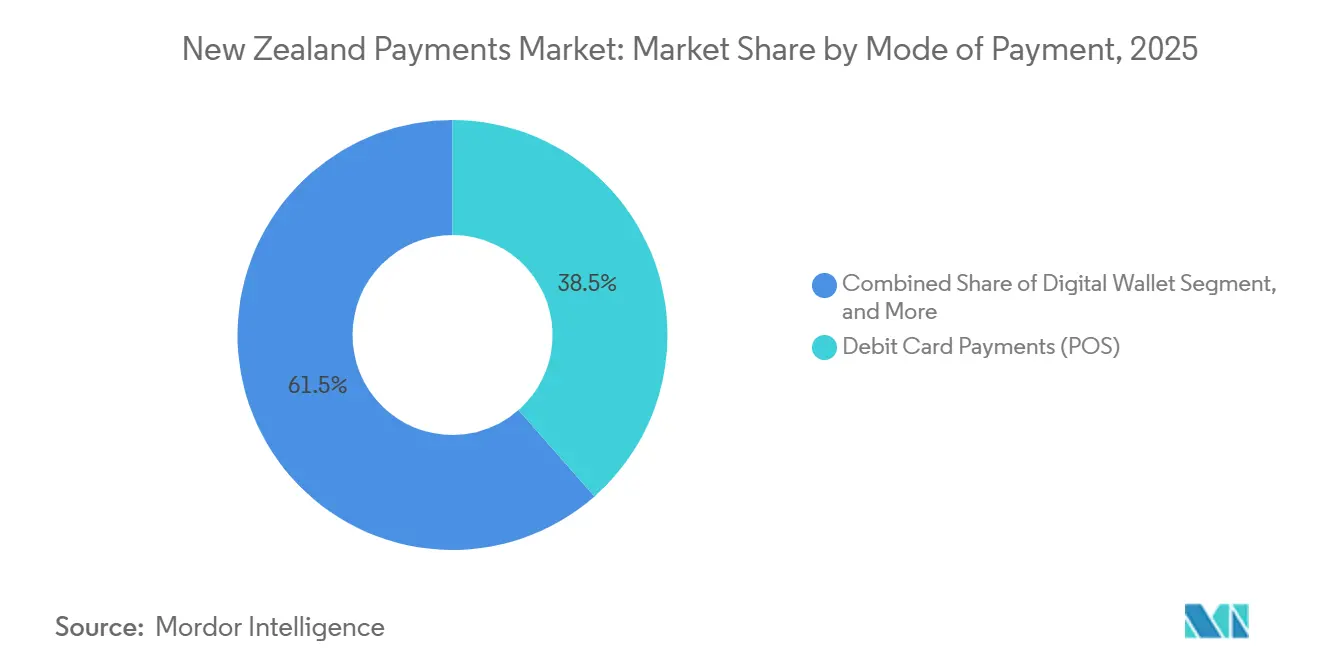

- Por modo de pago, las transacciones con tarjeta de débito representaron el 38,52% de la cuota del mercado de pagos de Nueva Zelanda en 2025. Las billeteras digitales registraron la expansión más rápida con una CAGR del 19,62% hasta 2031.

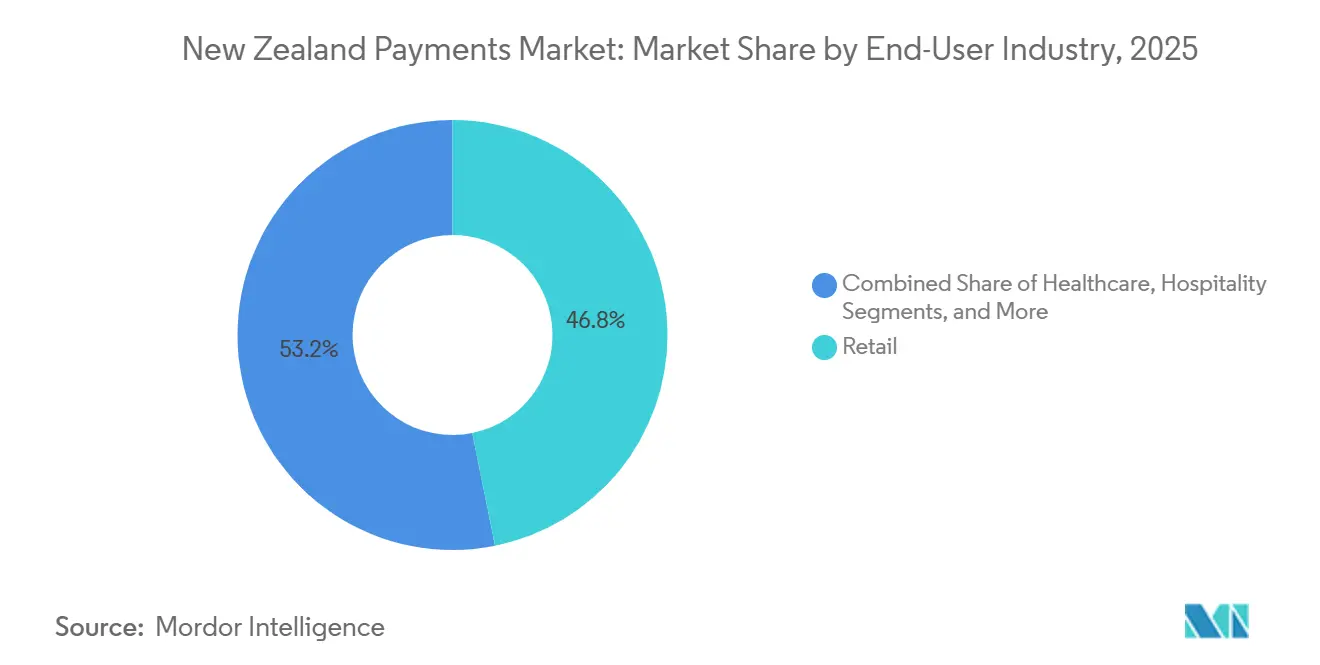

- Por industria de usuario final, el comercio minorista representó el 46,83% del tamaño del mercado de pagos de Nueva Zelanda en 2025. La hostelería registra una CAGR del 19,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los límites de tarjetas sin contacto que impulsan el uso de pagos por aproximación | +3.2% | Nacional, especialmente Auckland, Wellington, Christchurch | Corto plazo (≤ 2 años) |

| Rápida adopción de infraestructura de pagos en tiempo real por parte de los bancos nacionales | +4.1% | Nacional | Mediano plazo (2-4 años) |

| Auge de la adopción de compra ahora y paga después entre los Millennials y la Generación Z | +2.8% | Centros urbanos en todo el país | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico transfronterizo que impulsa los servicios de pago en divisas | +2.3% | Pymes orientadas a la exportación en Canterbury y Otago | Mediano plazo (2-4 años) |

| Iniciativas de inclusión digital māori y de las Islas del Pacífico que abren nuevos comerciantes desatendidos | +1.6% | Comunidades de la Isla Norte, sur de Auckland, Porirua | Largo plazo (≥ 4 años) |

| Ofertas de pago con neutralidad de carbono que ganan preferencia entre los comerciantes | +1.1% | Adopción temprana en Wellington y en el CBD de Auckland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Límites de Tarjetas Sin Contacto que Impulsan el Uso de Pagos por Aproximación

La retención permanente del límite de NZD 200 para pagos por aproximación introducido durante la pandemia ha consolidado un comportamiento sin contacto casi universal, con el 72% de los residentes realizando pagos por aproximación al menos semanalmente.[1]Payments NZ, "Estadísticas de Pago Sin Contacto", paymentsnz.co.nz El servicio Tap to Pay en iPhone de Apple, disponible desde noviembre de 2024, amplía la aceptación a los trabajadores autónomos que no desean alquilar terminales.[2]Apple Inc., "Tap to Pay en iPhone se lanza en Nueva Zelanda", apple.com El servicio Tap on Mobile de Worldline contrarresta esta disrupción al convertir los teléfonos Android en dispositivos EFTPOS. La competencia ha reducido las tasas de descuento para comerciantes combinadas por debajo del 1% en supermercados y combustible, reforzando la aceptación de tarjetas en lugar de canibalizar dicho uso. El arraigo conductual de los pagos por aproximación sostiene, por tanto, el crecimiento de las transacciones incluso cuando los ingresos por intercambio se comprimen.

Rápida Adopción de Infraestructura de Pagos en Tiempo Real por Parte de los Bancos Nacionales

La decisión del Banco de la Reserva de noviembre de 2025 de financiar un sistema nacional de pagos instantáneos eliminará NZD 100 millones (USD 60 millones) en costos anuales de flotación y reconciliación para 2027. BNZ presentó los beneficios con Payap, una opción de cuenta a cuenta basada en código QR que liquida en segundos con una comisión para comerciantes del 0,39%. La API de Iniciación de Pagos v2.3, habilitada en mayo de 2025, admite débitos recurrentes que trasladan servicios públicos y suscripciones fuera de los canales de tarjetas.[3]Comisión de Comercio, "Sistemas de Pago Minorista", comcom.govt.nz A medida que maduran los sistemas de pago en tiempo real, Visa y Mastercard se enfrentan a una reducción de los fondos de intercambio doméstico, mientras que los bancos buscan ingresos complementarios a través del análisis de datos y los servicios antifraude. La reconfiguración competitiva resultante acelera el cambio digital en el mercado de pagos de Nueva Zelanda.

Auge de la Adopción de Compra Ahora y Paga Después entre los Millennials y la Generación Z

A pesar de las verificaciones de crédito obligatorias impuestas desde septiembre de 2024, los saldos pendientes de compra ahora y paga después alcanzaron NZD 2,7 mil millones (USD 1,63 mil millones) en 2026, expandiéndose a una CAGR del 16,7%. La adquisición de Laybuy por parte de Klarna en 2024 consolidó 500.000 cuentas locales bajo un único motor de suscripción. La investigación de OneChoice en 2025 reveló que el 63% de los consumidores atribuye el gasto impulsivo a los planes sin efectivo, aunque los comerciantes siguen disfrutando de un aumento del 20% en la conversión cuando las cuotas aparecen en el proceso de pago. Las mayores barreras de cumplimiento eliminan a los participantes con poco capital, consolidando un tropolio y estabilizando las tasas de impago. La resiliencia del segmento subraya el apetito de los consumidores por alternativas de crédito a corto plazo en el mercado de pagos de Nueva Zelanda.

Crecimiento del Comercio Electrónico Transfronterizo que Impulsa los Servicios de Pago en Divisas

Wise cuantificó NZD 667 millones (USD 400,2 millones) en márgenes de tipo de cambio ocultos soportados por las pymes de Nueva Zelanda cada año. Airwallex y Revolut respondieron con cuentas multidivisa que permiten a los exportadores recibir USD, EUR o GBP sin conversiones forzadas. La asociación de Corpay de agosto de 2025 con la Federación de Fútbol de Nueva Zelanda demostró la demanda de tipos de cambio transparentes incluso entre las organizaciones sin fines de lucro. La publicación de tipos de cambio de mercado en tiempo real se ha convertido en una señal competitiva, presionando a los bancos a revelar sus márgenes o arriesgarse a la fuga de capitales. A medida que el volumen transfronterizo aumenta, la transparencia en los tipos de cambio seguirá siendo un factor de crecimiento incremental para el mercado de pagos de Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altas comisiones de intercambio que disuaden a los pequeños comerciantes | -2.4% | Nacional, especialmente en zonas rurales y comercio minorista de bajo margen | Corto plazo (≤ 2 años) |

| Elevados costos de cumplimiento de AML/CFT para las empresas fintech | -1.8% | Nacional, mayor carga para las startups | Mediano plazo (2-4 años) |

| Cobertura limitada de banda ancha rural que dificulta los pagos por código QR y aplicaciones | -1.3% | Northland, Costa Este, interior de la Isla Sur | Mediano plazo (2-4 años) |

| Crecientes preocupaciones de los consumidores sobre la soberanía de los datos | -1.1% | Segmentos urbanos conscientes de la privacidad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Comisiones de Intercambio que Disuaden a los Pequeños Comerciantes

Aunque el límite de julio de 2025 redujo el intercambio de crédito doméstico al 0,30%, los costos totales de aceptación para los microcomercientes siguen alcanzando entre el 1,5% y el 2,5% una vez sumadas las comisiones del adquirente y del sistema. Las cafeterías de Queenstown y las librerías de Dunedin operan con márgenes inferiores al 5% y consideran estas comisiones como un impuesto sobre los ingresos. Una propuesta de prohibición de recargos para 2025, destinada a ahorrar a los consumidores entre NZD 45 y 65 millones (USD 27-39 millones) anuales, impide a los comerciantes trasladar los costos, empujando a algunos hacia la señalización de solo efectivo. Las opciones de cuenta a cuenta como Payap ofrecen canales más económicos, aunque la falta de familiaridad de los consumidores con los flujos de trabajo basados en código QR ralentiza la migración. Las elevadas comisiones combinadas persistentes restringen, por tanto, la penetración electrónica en la cola del mercado de pagos de Nueva Zelanda.

Elevados Costos de Cumplimiento de AML/CFT para las Empresas Fintech

Las normas de AML y CFT escalonadas introducidas entre 2023 y 2025 elevaron los costos de incorporación a entre NZD 15 y 40 por cliente, un nivel que erosiona la economía unitaria de las aplicaciones de pago de alto volumen y bajo valor. La quiebra de Laybuy en 2024 se atribuyó en parte a los gastos generales de cumplimiento que superaron los ingresos. Los mandatos de verificación de crédito para la compra ahora y paga después aumentaron aún más las estructuras de costos. Los actores con amplio capital absorben estos gastos, pero las startups o bien se reconvierten a nichos B2B o bien abandonan el mercado, reduciendo la diversidad competitiva en la industria de pagos de Nueva Zelanda. El lastre del cumplimiento normativo ralentiza la innovación al desviar recursos del desarrollo de productos hacia herramientas regulatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: La Banca Abierta Erosiona el Dominio de las Tarjetas

Las tarjetas de débito generaron el 38,52% del volumen total de 2025, lo que subraya una preferencia cultural por la liquidación inmediata y décadas de defensa por parte del Banco de la Reserva de los canales de bajo costo. Las billeteras digitales, con una CAGR del 19,62%, ganaron impulso después de que el servicio Tap to Pay en iPhone de Apple permitiera a los pequeños comerciantes aceptar transacciones de campo cercano sin necesidad de hardware. Las tarjetas de crédito se enfrentan a un gasto estancado, ya que el límite de intercambio recorta la economía de los emisores y los comerciantes orientan a los clientes hacia alternativas más económicas. Los primeros adoptantes del Payap de BNZ ilustran el futuro: un escaneo de código QR activa la liquidación instantánea de cuenta a cuenta con una comisión del 0,39%, en comparación con la tasa de descuento para comerciantes del 1,5% típica en líneas de crédito.

Se espera que el tamaño del mercado de pagos de Nueva Zelanda para las transacciones de cuenta a cuenta se expanda rápidamente una vez que el sistema nacional de pagos instantáneos entre en funcionamiento, cerrando la brecha de conveniencia con las tarjetas. El efectivo continúa disminuyendo en un solo dígito cada año, confinado a áreas rurales donde las deficiencias de banda ancha limitan la fiabilidad de los códigos QR. Los pagos de banca abierta alcanzaron al 15% de los clientes elegibles a principios de 2025, y la campaña de POLi sin comisiones de Westpac tiene como objetivo acelerar la integración de los comerciantes. A medida que crece la familiaridad de los consumidores, el mercado de pagos de Nueva Zelanda probablemente transitará hacia una estructura de tres pilares: tarjetas para recompensas, billeteras digitales para la comodidad en línea y canales de banca abierta para los comerciantes sensibles al precio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Industria de Usuario Final: La Hostelería Supera en Crecimiento

El comercio minorista retuvo el 46,83% del valor de 2025, pero la hostelería registró una CAGR del 19,74% que ahora supera a todos los demás sectores verticales. La afluencia de turistas y el cambio a los pedidos mediante dispositivos móviles impulsaron el gasto con tarjeta en hostelería a NZD 14,8 mil millones (USD 8,88 mil millones) para el año finalizado en marzo de 2025. El servicio Tap to Pay en iPhone permite al personal liquidar cuentas en la mesa, aumentando la rotación de mesas y la captura de propinas. El sector sanitario, impulsado por un plan digital de 10 años, está digitalizando los copagos y las tarifas de recetas, requiriendo canales compatibles con PCI y listos para auditoría.

Los comerciantes de entretenimiento aprovechan el soporte de débito recurrente de la API de Iniciación de Pagos v2.3 para agilizar las suscripciones, mientras que los organismos gubernamentales adoptan la facturación electrónica Peppol para reducir las reconciliaciones manuales. El tamaño del mercado de pagos de Nueva Zelanda vinculado a los flujos de servicios públicos y educación crece de manera constante a medida que los organismos aplican mandatos de participación digital. Los proveedores capaces de adaptar características específicas por sector vertical —distribución de propinas para restaurantes, facturación multidivisa para exportadores o cifrado de nivel HIPAA para la telesalud— obtienen una ventaja en la diversificada industria de pagos de Nueva Zelanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Los centros urbanos dominan la adopción digital. Auckland, Wellington y Christchurch generan la mayor parte del volumen de billeteras digitales y pagos sin contacto, favorecidos por una cobertura de banda ancha densa y una demografía adinerada. En contraste, Northland, la Costa Este y amplias zonas de la Isla Sur siguen dependiendo de una conectividad irregular que dificulta la fiabilidad de los códigos QR. Los datos gubernamentales muestran que uno de cada cinco residentes carece de competencias digitales básicas, una cifra más elevada en los distritos rurales. Sin una formación específica, el despliegue de los pagos en tiempo real podría profundizar, en lugar de salvar, la brecha digital.

Las comunidades māori y de las Islas del Pacífico se enfrentan a barreras combinadas de acceso al crédito y alfabetización digital. Los estudios de septiembre de 2024 revelaron que los hogares sin cuentas de transacciones básicas tienen menos probabilidades de participar en los programas de transferencia electrónica del gobierno. La donación de NZD 0,6 millones (USD 0,36 millones) del BNZ para formación en competencias ofrece un modelo, pero carece de alcance nacional. Los proveedores de servicios de pago pueden fomentar la inclusión incorporando indicaciones de voz, pictogramas y recibos por SMS para reducir la carga cognitiva.

Canterbury y Otago, orientadas a la exportación, prefieren plataformas que publiquen tipos de cambio de mercado en tiempo real. La defensa de precios transparentes por parte de Wise y la liquidación mediante API de Airwallex resuenan entre las bodegas, los exportadores de productos lácteos y los subcontratistas tecnológicos desconfiados de los márgenes ocultos. La asociación futbolística de Corpay pone de relieve que incluso los organismos deportivos están profesionalizando sus flujos de tesorería para capturar ahorros en puntos básicos. El panorama regional combina, por tanto, la concentración de empresas fintech urbanas con la persistencia del efectivo en zonas rurales, lo que exige estrategias de comercialización matizadas en todo el mercado de pagos de Nueva Zelanda.

Panorama Competitivo

Los bancos tradicionales aún controlan las cuentas corrientes y los canales EFTPOS, pero los procesadores globales se inmiscuyen en las relaciones con los comerciantes. Los 27 mil millones de transacciones anuales de Worldline dependen de un modelo de alquiler de terminales ahora desafiado por la aceptación basada únicamente en software. Stripe agrupa características de tesorería, monedas estables y pagos globales en una única API, reduciendo la dependencia de las redes de corresponsales. El lanzamiento de Scan to Pay con código QR de Visa tiene como objetivo capturar los flujos del comercio offline al online, especialmente entre los turistas de la región Asia-Pacífico que gastan en Nueva Zelanda.

El Payap de BNZ ejemplifica la innovación defensiva, cobrando una comisión inferior al 0,5% que supera en competitividad a las redes de tarjetas. Akahu ofrece iniciación de pagos que elude por completo los sistemas de tarjetas, mientras que Dosh migra la emisión a Pismo para ganar velocidad y paridad de funcionalidades. La supervisión regulatoria sigue siendo intensa, ya que la Comisión de Comercio conserva el poder de limitar las comisiones y exigir el acceso a la infraestructura esencial, limitando la capacidad de cualquier actor para monopolizar el mercado.

Las oportunidades en espacios no cubiertos incluyen comerciantes con cestas de compra pequeñas que no pueden absorber comisiones del 2%, operadores rurales que buscan soluciones de bajo ancho de banda y exportadores que necesitan tipo de cambio en tiempo real. La fragmentación moderada y la consolidación constante en torno a los actores establecidos con capacidad de cumplimiento normativo configuran un mercado de pagos de Nueva Zelanda dinámico pero equilibrado.

Líderes de la Industria de Pagos de Nueva Zelanda

Worldline New Zealand Limited

Fidelity National Information Services, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Stripe habilitó la conversión automática de NZD a moneda estable para los comerciantes de Nueva Zelanda que liquidan pagos globales.

- Noviembre de 2025: El Banco de la Reserva presentó un sistema de pago en tiempo real que se espera ahorre NZD 100 millones (USD 60 millones) en costos de flotación para 2027.

- Febrero de 2025: El Banco de la Reserva redujo la Tasa de Efectivo Oficial al 3,25%, aliviando los costos de financiación y potencialmente impulsando el gasto discrecional, lo que puede alimentar el crecimiento del volumen en todo el mercado de pagos de Nueva Zelanda.

- Noviembre de 2025: El Ministerio de Salud publicó un plan de inversión digital decenal que exige flujos de pago seguros en la telesalud.

- Noviembre de 2025: Visa extendió el servicio Scan to Pay con código QR a toda la región Asia-Pacífico, asociándose con Samsung Wallet y LINE Pay.

Alcance del Informe del Mercado de Pagos de Nueva Zelanda

Los pagos se están volviendo cada vez más sin efectivo, y el papel de la industria en el fomento de la inclusión se ha convertido en una prioridad máxima. Los pagos contribuyen al desarrollo de las economías digitales e impulsan la innovación, sirviendo al mismo tiempo como columna vertebral estable en todo el mundo.

El mercado de pagos se divide en dos segmentos: punto de venta y comercio electrónico. Los pagos de comercio electrónico incluyen las compras en línea de bienes y servicios, como las realizadas en sitios web de comercio electrónico y las reservas de viajes y hostelería en línea. En términos de punto de venta, todas las transacciones que tienen lugar en un punto de venta físico están incluidas en el alcance del mercado.

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Pago Contra Entrega | |

| Otro Modo de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hostelería |

| Salud |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Modo de Pago en Ventas en Línea | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hostelería | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán los pagos electrónicos en Nueva Zelanda para 2031?

Se prevé que el mercado de pagos de Nueva Zelanda alcance USD 123,36 mil millones para 2031, más del doble del valor de 2026.

¿Qué segmento crece más rápido dentro de los pagos al consumidor?

Las billeteras digitales lideran con una CAGR del 19,62% hasta 2031, impulsadas por la aceptación basada únicamente en software y los consumidores nativos del entorno móvil.

¿Por qué las comisiones de intercambio siguen siendo una barrera a pesar de los límites regulatorios?

Los límites reducen las comisiones del sistema, pero los márgenes del adquirente y el alquiler de terminales mantienen los costos totales cercanos al 2% para los microcomercientes, limitando la aceptación.

¿Qué impacto tendrá el sistema de pago en tiempo real en las empresas?

Se proyecta que la liquidación instantánea ahorre USD 60 millones en costos de flotación para 2027 y acelere los ciclos de capital de trabajo.

¿Quién se beneficia de los tipos de cambio transparentes?

Las pymes orientadas a la exportación en Canterbury y Otago ahorran en márgenes ocultos utilizando plataformas como Wise, Airwallex y Revolut.

Última actualización de la página el: