Tamaño y Participación del Mercado de Bombas de Calor Aire-Agua Residenciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor Aire-Agua Residenciales por Mordor Intelligence

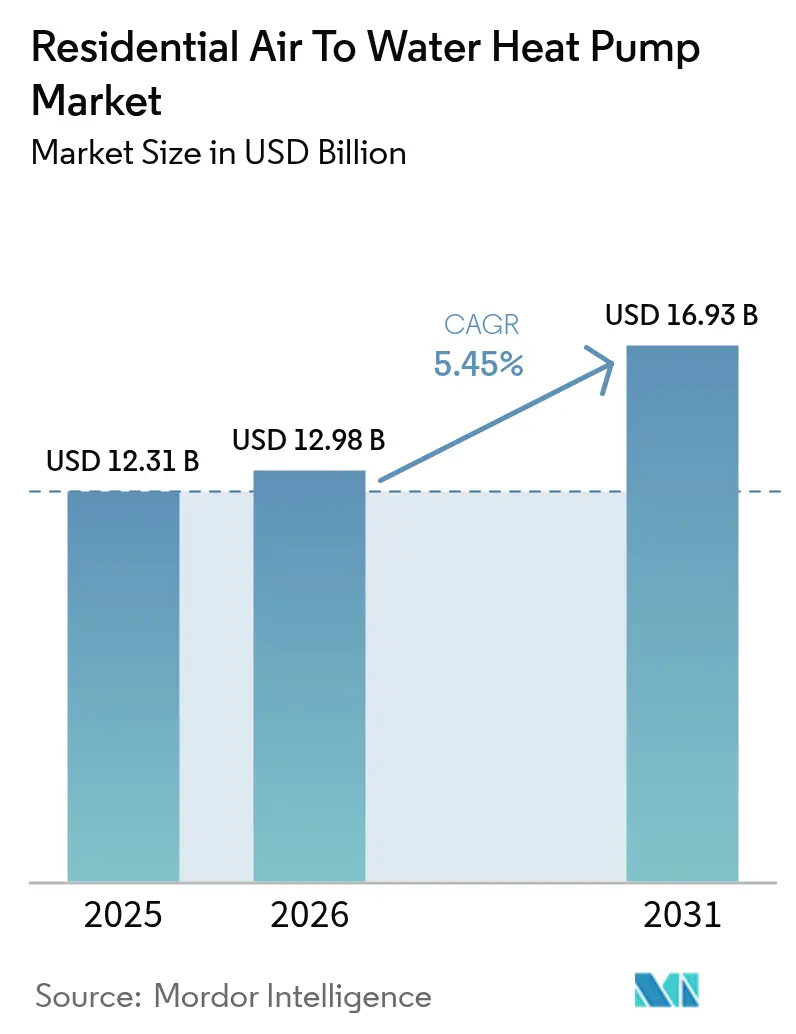

Se espera que el tamaño del mercado de bombas de calor aire-agua residenciales crezca de USD 12,31 mil millones en 2025 a USD 12,98 mil millones en 2026 y se prevé que alcance USD 16,93 mil millones en 2031 a una CAGR del 5,45% durante 2026-2031. La creciente presión normativa para descarbonizar la calefacción doméstica, la ampliación de las ventajas del costo total de propiedad frente a las calderas de gas y los generosos incentivos fiscales están impulsando este mercado de bombas de calor aire-agua residenciales hacia la adopción generalizada. Los fabricantes están ampliando plantas de componentes locales mientras que los modelos con refrigerantes naturales cumplen las normas más estrictas de Regulación de Gases Fluorados y mejoran el COP estacional. Las configuraciones híbridas ganan favoritismo temprano porque tranquilizan a los propietarios respecto a la capacidad de respaldo durante el frío extremo, aunque las mejoras de rendimiento en las unidades accionadas por inversores están reduciendo esa brecha de fiabilidad percibida. Persisten cuellos de botella -colas de interconexión a la red en suburbios densamente poblados, escasez de instaladores y ordenanzas municipales de ruido para unidades exteriores- pero ninguno parece suficientemente grande como para descarrilar la trayectoria a largo plazo de este mercado de bombas de calor aire-agua residenciales.

Conclusiones Clave del Informe

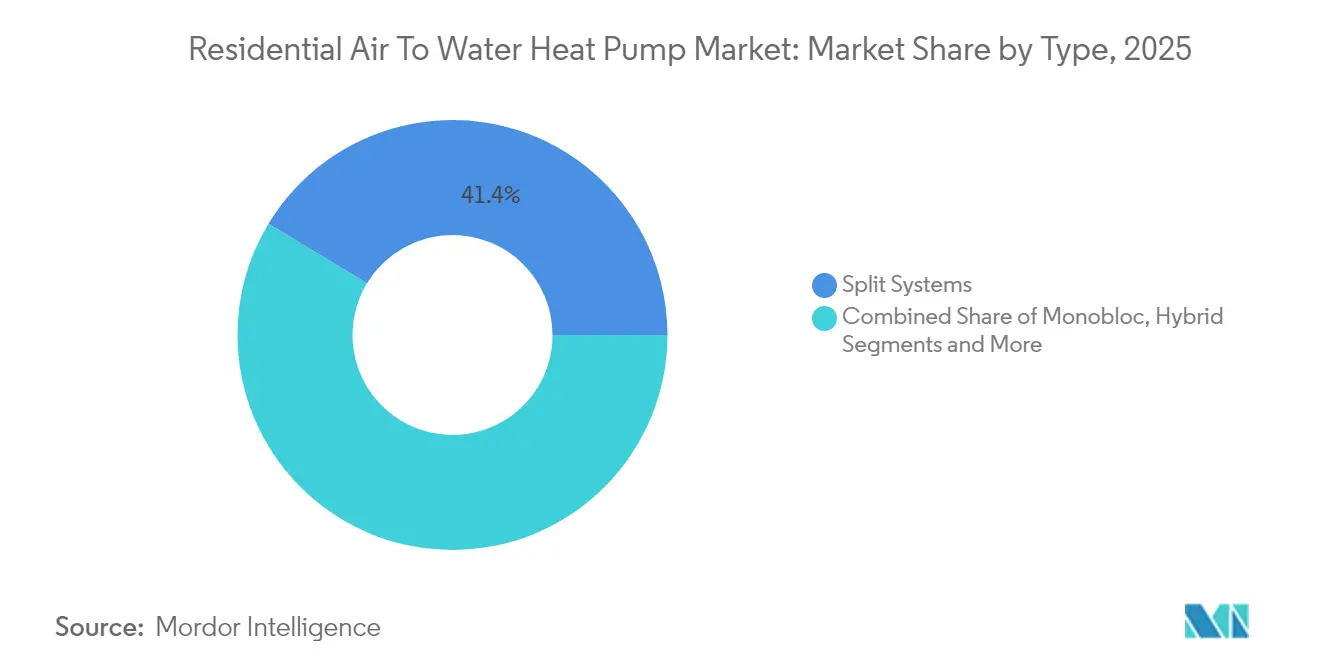

- Por tipo, los sistemas split lideraron con una participación de ingresos del 41,35% en 2025; se proyecta que las combinaciones híbridas crecerán a una CAGR del 8,83% hasta 2031.

- Por capacidad, las unidades de menos de 10 kW captaron el 54,30% de la participación del mercado de bombas de calor aire-agua residenciales en 2025, mientras que los sistemas de más de 20 kW están previstos para expandirse a una CAGR del 8,14% hasta 2031.

- Por aplicación, las viviendas unifamiliares representaron el 67,40% de la participación del tamaño del mercado de bombas de calor aire-agua residenciales en 2025; las residencias multifamiliares avanzan a una CAGR del 7,28% hasta 2031.

- Por geografía, Europa concentró el 33,60% de la participación en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 7,82% hasta 2031.

- La adquisición de Viessmann Climate Solutions por parte de Carrier, Daikin, Mitsubishi Electric, Bosch y Trane concentraron colectivamente alrededor del 48% de los envíos mundiales en 2024, lo que subraya una concentración moderada en el mercado de bombas de calor aire-agua residenciales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Bombas de Calor Aire-Agua Residenciales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Prohibición en toda la UE de calderas de combustibles fósiles que acelera las retrofits de bombas de calor | +1.2% | Europa, con efecto secundario en el Reino Unido y Noruega | Mediano plazo (2-4 años) |

| Volatilidad del precio del gas post-Ucrania que amplía la brecha del costo total de propiedad en Europa | +0.8% | Europa, particularmente Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Reembolsos de la Ley de Reducción de la Inflación de EE. UU. para bombas de calor de ≥15 SEER | +0.9% | América del Norte, principalmente Estados Unidos | Mediano plazo (2-4 años) |

| Modelos R290 / R32 de bajo Potencial de Calentamiento Global que facilitan el cumplimiento de la reducción gradual de Gases Fluorados | +0.6% | Global, con adopción temprana en Europa y Japón | Largo plazo (≥ 4 años) |

| Compresores de inversor que elevan el COP estacional en climas bajo cero | +0.7% | Norte de Europa, Canadá, estados del norte de Estados Unidos | Largo plazo (≥ 4 años) |

| Paridad solar en tejados que desbloquea la calefacción por autoconsumo en China | +0.5% | Núcleo de Asia-Pacífico, particularmente China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición en toda la UE de calderas de combustibles fósiles que acelera las retrofits de bombas de calor

Las eliminaciones progresivas obligatorias que comienzan en 2025 para viviendas nuevas y se extienden a los reemplazos hasta 2040 eliminan cualquier ambigüedad restante sobre la solución de calefacción hidrónica preferida. Este plazo límite asegura una demanda de varias décadas para las unidades aire-agua capaces de suministrar altas temperaturas de impulsión a través de los radiadores existentes. Los subsidios que cubren hasta el 30% del costo instalado en mercados como los Países Bajos mejoran la rentabilidad para los propietarios de viviendas. En lugar de picos de incentivos esporádicos, un calendario de cumplimiento predecible guía ahora la planificación de capacidad de los fabricantes de equipos originales y los niveles de existencias de los distribuidores. La política también acorta los períodos de recuperación de la inversión porque los reemplazos de calderas de gas enfrentan mayores gravámenes de carbono cada año. En conjunto, la medida impulsa el mercado de bombas de calor aire-agua residenciales hacia el estatus de tecnología predeterminada en toda Europa.[1]Bricknest, "Nuevas normas para las bombas de calor en los Países Bajos 2025-2026", bricknest.nl

Volatilidad del precio del gas post-Ucrania que amplía la brecha del costo total de propiedad en Europa

Los precios al contado del gas en el noroeste de Europa se situaron tres veces por encima del promedio anterior a 2022, inclinando los costos de ciclo de vida decididamente a favor de las bombas de calor. Los análisis gubernamentales muestran que los hogares alemanes pueden reducir las facturas anuales de calefacción hasta en un 60% tras realizar el cambio. Dichos ahorros resuenan entre los propietarios de ingresos medios que anteriormente consideraban las bombas de calor como un lujo ecológico. La volatilidad es estructural, no cíclica, porque la política energética de la UE busca una diversificación permanente alejada del gas de gasoductos. Esa dinámica profundiza la ventaja comparativa del mercado de bombas de calor aire-agua residenciales cada invierno.

Reembolsos de la Ley de Reducción de la Inflación de EE. UU. para bombas de calor de ≥ 15 SEER

Los reembolsos basados en los ingresos de hasta USD 8.000 compensan las primas iniciales y desbloquean la demanda en estados con cargas de calefacción modestas donde las soluciones aire-agua históricamente tenían dificultades para competir. El horizonte temporal de varios años brinda a los fabricantes la certeza necesaria para localizar la producción, como lo demuestra la planta de compresores de Mitsubishi Electric por USD 143,5 millones en Kentucky. Los conglomerados de reembolsos también crean grupos contiguos de instalaciones que reducen los costos logísticos y de formación, ayudando al mercado de bombas de calor aire-agua residenciales a alcanzar masa crítica en América del Norte.

Modelos R290 / R32 de bajo Potencial de Calentamiento Global que facilitan el cumplimiento de la reducción gradual de Gases Fluorados

A partir de enero de 2025, la UE prohíbe los refrigerantes con un Potencial de Calentamiento Global superior a 750 en nuevos sistemas hidrónicos. El Potencial de Calentamiento Global de 20 del R290 y su mejora de eficiencia del 5-10% posicionan a los adoptantes para capturar cuota de mercado. Panasonic y Vaillant ya comercializan líneas cargadas con propano, lo que señala una migración más amplia de la cartera de productos. Los pioneros ganan lealtad de los instaladores como primeros en moverse, y se aíslan de futuros choques de precios en los refrigerantes heredados. En consecuencia, la alineación regulatoria y las ganancias de rendimiento se combinan para reforzar la demanda en el mercado de bombas de calor aire-agua residenciales.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Límites de capacidad de la red que retrasan las conexiones en los suburbios densamente poblados de la UE | -0.4% | Europa, particularmente Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Escasez de instaladores especializados en sistemas hidrónicos que infla el costo de la mano de obra | -0.6% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Contratiempos regulatorios de ruido urbano en la ubicación de unidades exteriores | -0.2% | Centros urbanos globales, particularmente Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por calderas de gas en viviendas multifamiliares del Asia Oriental | -0.3% | Asia-Pacífico, particularmente Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de capacidad de la red que retrasan las conexiones en los suburbios densamente poblados de la UE

Los alimentadores de distribución construidos para bajos niveles de electrificación enfrentan fuertes saltos en la carga máxima a medida que calles enteras añaden unidades de 6-10 kW. El objetivo anual de 500.000 unidades de Alemania podría elevar la demanda máxima invernal en 10 GW, obligando a las empresas de servicios públicos a priorizar las conexiones. Las tasas de conexión rural superan los EUR 1.200 por vivienda, mientras que los distritos urbanos están en mejor situación. Este desajuste ralentiza los volúmenes en la fase inicial del mercado de bombas de calor aire-agua residenciales en los vecindarios con restricciones de red hasta que los trabajos de refuerzo se pongan al día.[2]Clean Energy Wire, "Los planes de instalación de bombas de calor podrían sobrecargar la red alemana", cleanenergywire.org

Escasez de instaladores especializados en sistemas hidrónicos que infla el costo de la mano de obra

El caudal de formación está aumentando -las certificaciones en el Reino Unido crecieron un 166% en 2024- pero sigue muy por debajo de los objetivos de política. Los circuitos mal equilibrados o los depósitos de inercia de tamaño insuficiente reducen el COP esperado y arriesgan daños reputacionales. Las empresas de servicios públicos de América del Norte patrocinan cursos intensivos de seis meses, pero las brechas de mano de obra persisten porque los aprendizajes de fontanería toman años. Las elevadas primas de mano de obra añaden entre un 15-20% a las facturas finales, moderando la competitividad de precios del mercado de bombas de calor aire-agua residenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo - Los sistemas híbridos amplían la percepción de fiabilidad

Las unidades split mantuvieron el 41,35% de los ingresos en 2025, ya que los instaladores valoran las configuraciones de componentes familiares que reflejan los circuitos de calderas heredadas. Esa dominancia se traduce en una porción considerable del mercado de bombas de calor aire-agua residenciales. Sin embargo, los paquetes híbridos de bomba y caldera avanzan a una CAGR del 8,83% a medida que los hogares desean calefacción de respaldo durante olas de frío polar. El crecimiento del segmento refleja una aversión conductual al riesgo más que una necesidad técnica, porque los modelos modernos de R290 mantienen agua de impulsión a 65 °C con una temperatura ambiente de -20 °C. Con el tiempo, a medida que los datos de campo validen la fiabilidad de las bombas puras, el atractivo de los híbridos probablemente se estabilizará. Las variantes monobloc y todo en uno atraen a las retrofits con espacio limitado, añadiendo amplitud útil a este mercado de bombas de calor aire-agua residenciales.

Las ofertas split se benefician de economías de producción en masa que comprimen los costos de hardware, manteniendo los precios de entrada competitivos. Por el contrario, los híbridos exigen precios premium pero ofrecen tranquilidad percibida, una propuesta de valor que resuena en los climas continentales fríos. Los fabricantes de equipos originales están integrando termostatos conectados y algoritmos inteligentes de conmutación para optimizar los puntos de operación automáticamente. Esta capa de software diferencia las marcas e impulsa a la industria de bombas de calor aire-agua residenciales hacia flujos de ingresos centrados en el servicio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad - Los grandes bloques residenciales desbloquean economías de escala

Las unidades de menos de 10 kW representaron el 54,30% de las instalaciones en 2025, una opción natural para las viviendas unifamiliares típicas. En el otro extremo, las máquinas de más de 20 kW registraron la CAGR más rápida del 8,14% a medida que los promotores de bloques de viviendas múltiples y residencias de lujo optan por plantas centrales. Ese aumento significa que la fracción de más de 20 kW del tamaño del mercado de bombas de calor aire-agua residenciales podría duplicarse para 2031. El Vitocal 250-A PRO de 40 kW de Viessmann ilustra cómo las unidades de propano de alta potencia abordan edificios más antiguos donde las demandas de delta-T de los radiadores son elevadas.

Los sistemas en el rango de 10-20 kW sirven de puente entre villas suburbanas y pequeños edificios de apartamentos. A medida que se endurecen los límites de carbono, este rango medio se amplía más rápidamente en Francia, Italia y partes de Canadá. Con temperaturas de impulsión que ascienden a 70 °C, los rangos de capacidad convergen, planteando preguntas sobre la relevancia futura de la segmentación. No obstante, los flujos de trabajo de los instaladores, los límites de carga de refrigerante y los formularios de conexión a la red todavía difieren lo suficiente como para mantener los rangos de capacidad significativos dentro del mercado de bombas de calor aire-agua residenciales.

Por Tipo de Instalación - La nueva construcción domina los despliegues iniciales

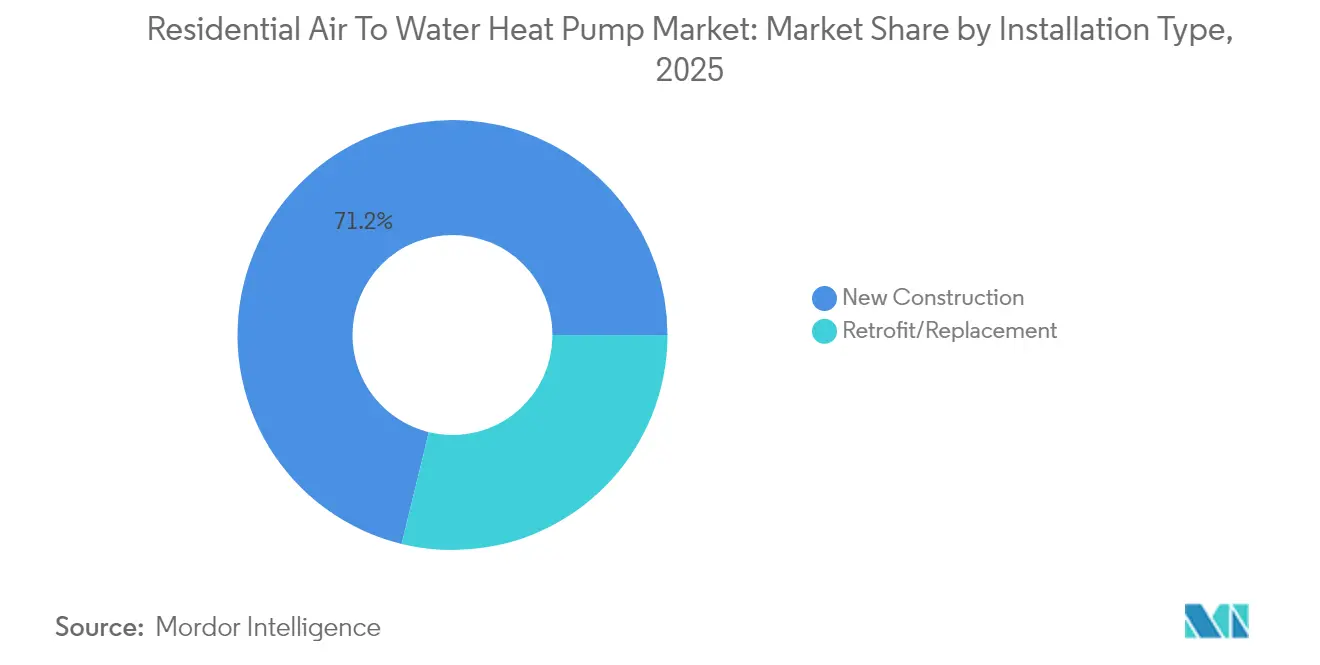

Las nuevas construcciones representaron el 71,20% de los envíos en 2025, lo que refleja la facilidad de integrar circuitos hidráulicos y depósitos de inercia cuando los arquitectos pueden diseñar teniendo en cuenta la huella del equipo desde la fase de plano. La mayoría de los códigos de construcción europeos exigen ahora calefacción principal renovable; el Estándar de Viviendas Futuras del Reino Unido, vigente desde 2025, obliga a la instalación de bombas de calor en todas las nuevas viviendas. La planificación anticipada permite a los promotores dimensionar correctamente los emisores, minimizar las temperaturas de impulsión y optimizar el COP de la bomba desde el primer día, incrementando la participación del mercado de bombas de calor aire-agua residenciales asegurada en la etapa de permiso de construcción.

Los trabajos de retrofit y reemplazo representan el 28,80% restante, pero crecerán más rápidamente una vez que las calderas envejecidas lleguen al final de su vida útil y los esquemas de subsidios mejoren la recuperación de la inversión. Los equipos híbridos y los chasis monobloc simplifican los cambios porque los instaladores pueden conectar las unidades a los circuitos de radiadores existentes sin recablear toda la vivienda. Los programas de subvenciones municipales en Alemania y Francia cubren ahora hasta EUR 9.000 del costo del retrofit, reduciendo la brecha inicial con los reemplazos de calderas de gas. A medida que caen los precios de los componentes y se profundizan las habilidades de la mano de obra, se espera que el volumen de retrofit cierre la brecha de ventas con las nuevas construcciones después de 2028, ampliando el mercado de bombas de calor aire-agua residenciales addressable y aliviando la dependencia cíclica del sector de la construcción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Refrigerante - El propano (R290) lidera el cambio hacia bajo Potencial de Calentamiento Global

El R410A todavía equipa la mayoría de los modelos heredados debido a la familiaridad de la cadena de suministro, pero su calificación de Potencial de Calentamiento Global de más de 2.000 conlleva el riesgo de reducción gradual y futuros costos de mantenimiento. A partir de enero de 2025, la UE prohíbe los refrigerantes con un Potencial de Calentamiento Global superior a 750 en nuevos sistemas hidrónicos, acelerando el giro hacia el R32 (Potencial de Calentamiento Global de 675) y, de manera más decisiva, hacia el R290 con un Potencial de Calentamiento Global de 20. Los adoptantes tempranos como Vaillant y Panasonic informan ganancias de COP estacional del 5-10% gracias a la mayor capacidad de calor latente de la carga de propano, creando tanto cumplimiento como ventajas de eficiencia para el mercado de bombas de calor aire-agua residenciales.

El CO₂ (R744) está abriendo un nicho en bloques multifamiliares que demandan servicio de agua caliente sanitaria a 80 °C, mientras que las unidades magnetocalóricas de próxima generación en ensayos de laboratorio apuntan hacia un futuro sin refrigerantes. Los códigos de seguridad ahora permiten hasta 1 kg de propano bajo la norma EN 378 cuando la unidad exterior se encuentra fuera de la envolvente del edificio, aliviando las anteriores preocupaciones de inflamabilidad. Los proveedores de componentes están escalando compresores herméticamente sellados, y los diseños de intercambiadores de calor de reducción de carga mantienen la masa de hidrocarburo por debajo de los umbrales críticos. Como resultado, se prevé que los modelos de R290 eleven su fracción del tamaño del mercado de bombas de calor aire-agua residenciales al 46,70% para 2031, superando tanto al R410A como al R32 en ventas de volumen convencional.

Análisis Geográfico

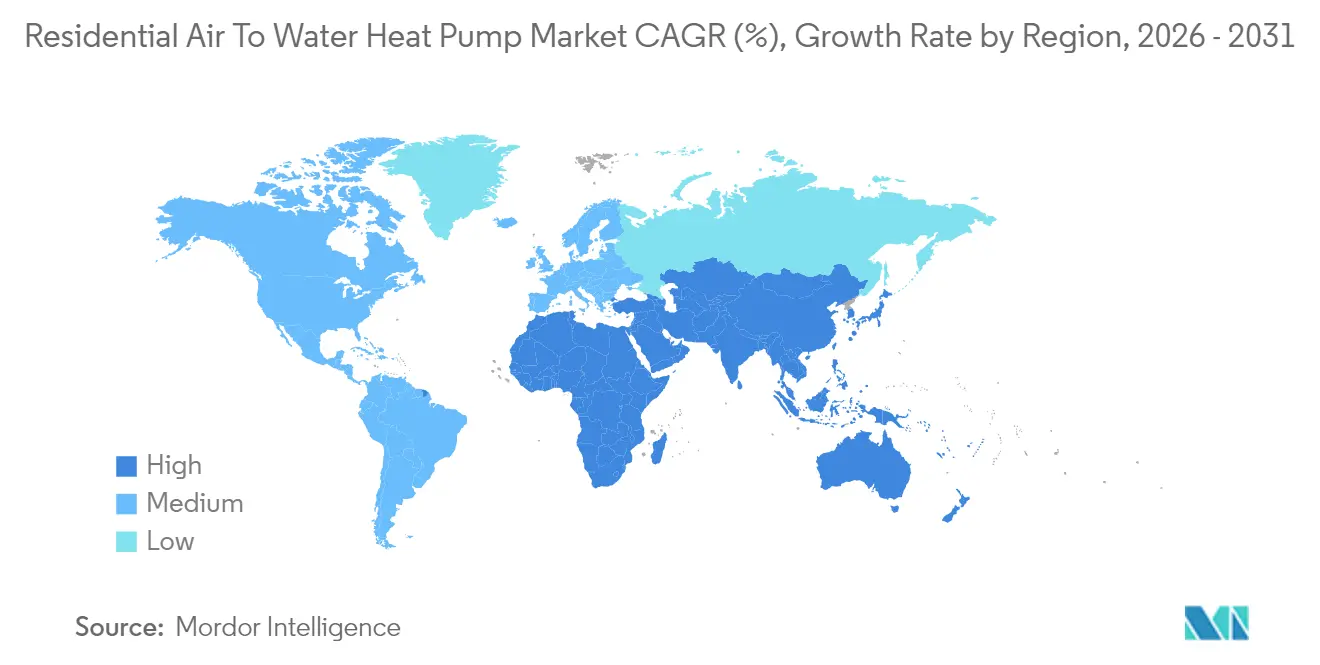

Europa mantuvo el 33,60% de los ingresos globales en 2025 gracias a la densa infraestructura hidrónica y la agresiva política de carbono. Sin embargo, los vientos macroeconómicos en contra y la ambigüedad regulatoria recortaron un 22% las ventas unitarias durante 2024. Los reajustes de subsidios nacionales en Francia e Italia pesaron sobre el sentimiento del consumidor, ilustrando la sensibilidad política dentro del mercado de bombas de calor aire-agua residenciales. Aun así, Bruselas considera 60 millones de instalaciones europeas acumuladas como un hito para 2030, lo que implica un ascenso pronunciado desde la base actual.

América del Norte repuntó a finales de 2024 con un salto del 15% en los envíos. Las acumulaciones de reembolsos federales y estatales han impulsado los incentivos totales hacia USD 10.000 en algunos códigos postales, generando impulso en el mercado de bombas de calor aire-agua residenciales. Las normas de contenido local están remodificando las cadenas de suministro; por ejemplo, la nueva planta de compresores en Kentucky reducirá los plazos de entrega en un 30%. Las provincias canadienses añaden niveles para climas fríos que estimulan la investigación y el desarrollo en compresores de inyección de vapor, elevando las eficiencias estacionales en las gélidas Praderas.

Asia-Pacífico registra la CAGR más rápida del 7,82% liderada por la escala de China y las crecientes cuotas de electrificación. Los productores nacionales enviaron un 13% más de unidades en 2024, incluso cuando los pedidos de exportación se suavizaron, destacando un sólido impulso interno. Oriente Medio, aunque pequeño hoy en día, iguala esa tasa de crecimiento del 7,82% a medida que los operadores de refrigeración centralizada retrofitan sistemas reversibles de bucle de agua para el servicio invernal. Japón y Corea del Sur siguen siendo tecnológicamente avanzados pero culturalmente apegados a las calderas de gas en bloques multifamiliares, lo que explica un ritmo de adopción más modesto en esa fracción del mercado de bombas de calor aire-agua residenciales.

Panorama Competitivo

La competencia es moderada: los cinco principales proveedores concentran alrededor del 48% de los envíos, lo que indica ni monopolio ni fragmentación. El acuerdo de USD 13 mil millones de Carrier con Viessmann acelera la diversificación de la cartera hacia soluciones hidrónicas, mientras que la compra de USD 8 mil millones de Bosch de Johnson Controls-Hitachi amplía el alcance en Asia. Daikin, durante mucho tiempo líder mundial en participación de mercado, destina el 30% de participación europea para 2030 a través de plantas ampliadas en Polonia y República Checa.

La diferenciación tecnológica gira en torno a la elección del refrigerante, la ingeniería acústica y los ecosistemas de control. Mitsubishi Electric se apoya en la propiedad intelectual de compresores de velocidad variable, actualmente siendo localizada en Estados Unidos. Trane y LG destacan sus credenciales de bajo Potencial de Calentamiento Global, asegurando preferencias de compra tempranas de los prestamistas de hipotecas verdes. Vaillant añade aplicaciones para instaladores y diagnósticos predictivos, desplazando el valor hacia los servicios posventa dentro de la industria de bombas de calor aire-agua residenciales.

Los movimientos estratégicos incluyen ampliaciones de capacidad -la fábrica polaca de Aira por EUR 300 millones puede producir 500.000 unidades anuales- e integración vertical en compresores y electrónica para cubrir el riesgo de componentes. Algunos actores exploran prototipos magnetocalóricos que podrían eliminar por completo los refrigerantes sintéticos, señalando un potencial disruptivo más allá de 2030. El interés del capital privado está aumentando en los ensambladores regionales de nivel medio, lo que sugiere una consolidación continua en el mercado de bombas de calor aire-agua residenciales.

Líderes de la Industria de Bombas de Calor Aire-Agua Residenciales

Daikin Industries Ltd

Mitsubishi Electric Europe B.V

Panasonic Corp.

Vaillant Group

NIBE Industrier AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vaillant presentó su cartera actualizada de bombas de calor aire-agua residenciales en ISH 2025, que incluye el refrigerante natural R290, tecnología de funcionamiento silencioso y la plataforma electrónica iQconnect para una instalación y operación residencial simplificada, orientada tanto a edificaciones residenciales nuevas como existentes.

- Abril de 2025: Mitsubishi Electric Trane HVAC US presentó bombas de calor aire-agua residenciales que utilizan el refrigerante R-454B de bajo potencial de calentamiento global, con un Potencial de Calentamiento Global casi un 78% inferior al del R-410A y un rendimiento mejorado de calefacción en climas fríos con funciones avanzadas de conectividad para aplicaciones residenciales.

- Marzo de 2025: LG Electronics ganó el Premio a la Innovación AHR 2025 por su bomba de calor aire-agua residencial para climas fríos, reconociendo los avances en tecnología de calefacción residencial y demostrando una innovación continua en el rendimiento en condiciones meteorológicas extremas para aplicaciones residenciales.

- Febrero de 2025: Carrier lanzó la Bomba de Calor Aire-Agua para Agua Caliente Sanitaria en el Salón Internacional de Constructores, marcando su entrada en el mercado de bombas de calor aire-agua en América del Norte con una solución sostenible que alcanza un COP de hasta 4,9 y con refrigerantes de menor Potencial de Calentamiento Global para aplicaciones residenciales.

Alcance del Informe Global del Mercado de Bombas de Calor Aire-Agua Residenciales

Las bombas de calor aire-agua pueden proporcionar calefacción y refrigeración adecuadas para las viviendas, particularmente en climas moderados. Tras una instalación adecuada, una bomba de calor aire-agua puede suministrar entre una y media y tres veces más energía térmica a un hogar que la electricidad que consume. Las bombas de calor aire-agua no funcionan muy bien bajo temperaturas de congelación. Las bombas de calor aire-agua especialmente diseñadas para climas fríos han comenzado a ofrecer resultados alentadores.

Las bombas de calor aire-agua residenciales están segmentadas por geografía (Estados Unidos, China, Francia, Italia y el Resto del Mundo). El mercado también incluye una evaluación del impacto del COVID-19 en el mercado. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado sobre la base del valor (en millones de USD) y el volumen (en toneladas métricas).

| Sistemas Split |

| Sistemas Monobloc |

| Todo en Uno Integrado |

| Híbrido (Bomba de Calor + Caldera) |

| Menos de 10 kW |

| 10 - 20 kW |

| Mayor de 20 kW |

| R410A |

| R32 |

| R290 (Propano) |

| CO2 (R744) |

| Viviendas Unifamiliares |

| Residencias Multifamiliares |

| Nueva Construcción |

| Retrofit / Reemplazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| España | |

| Resto de Europa | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Australia | |

| India | |

| Resto de Asia-Pacífico |

| Por Tipo | Sistemas Split | |

| Sistemas Monobloc | ||

| Todo en Uno Integrado | ||

| Híbrido (Bomba de Calor + Caldera) | ||

| Por Capacidad (kW) | Menos de 10 kW | |

| 10 - 20 kW | ||

| Mayor de 20 kW | ||

| Por Refrigerante | R410A | |

| R32 | ||

| R290 (Propano) | ||

| CO2 (R744) | ||

| Por Aplicación | Viviendas Unifamiliares | |

| Residencias Multifamiliares | ||

| Por Tipo de Instalación | Nueva Construcción | |

| Retrofit / Reemplazo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| India | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor aire-agua residenciales?

El mercado está valorado en USD 12,98 mil millones en 2026 y se proyecta que alcance USD 16,93 mil millones para 2031.

¿Qué región lidera la demanda global de unidades aire-agua residenciales?

Europa concentra el 33,60% de los ingresos globales, impulsada por una infraestructura hidrónica madura y una estricta política de descarbonización.

¿Por qué los sistemas híbridos de bomba de calor y caldera están creciendo tan rápidamente?

Abordan las preocupaciones de los propietarios de viviendas sobre la calefacción de respaldo durante el frío extremo y están expandiéndose a una CAGR del 8,83% hasta 2031.

¿Cómo afectan los incentivos gubernamentales a la adopción en América del Norte?

Los reembolsos de la Ley de Reducción de la Inflación de EE. UU. de hasta USD 8.000 eliminan las barreras de costo inicial, impulsando un repunte de dos dígitos en las ventas de 2024.

¿Qué papel desempeñan los refrigerantes naturales en el crecimiento futuro?

Los modelos de R290 y R32 cumplen los próximos límites de Gases Fluorados y mejoran la eficiencia, posicionando a los primeros adoptantes para el cumplimiento regulatorio y las ganancias de participación de mercado.

¿Qué desafíos podrían desacelerar la expansión a corto plazo?

Las restricciones de capacidad de la red en los suburbios densos y la escasez de instaladores especializados en sistemas hidrónicos pueden retrasar proyectos e inflar costos, recortando la CAGR prevista en aproximadamente 1 punto porcentual en conjunto.

Última actualización de la página el: