Tamaño y Participación del Mercado de Banca como Servicio (BaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

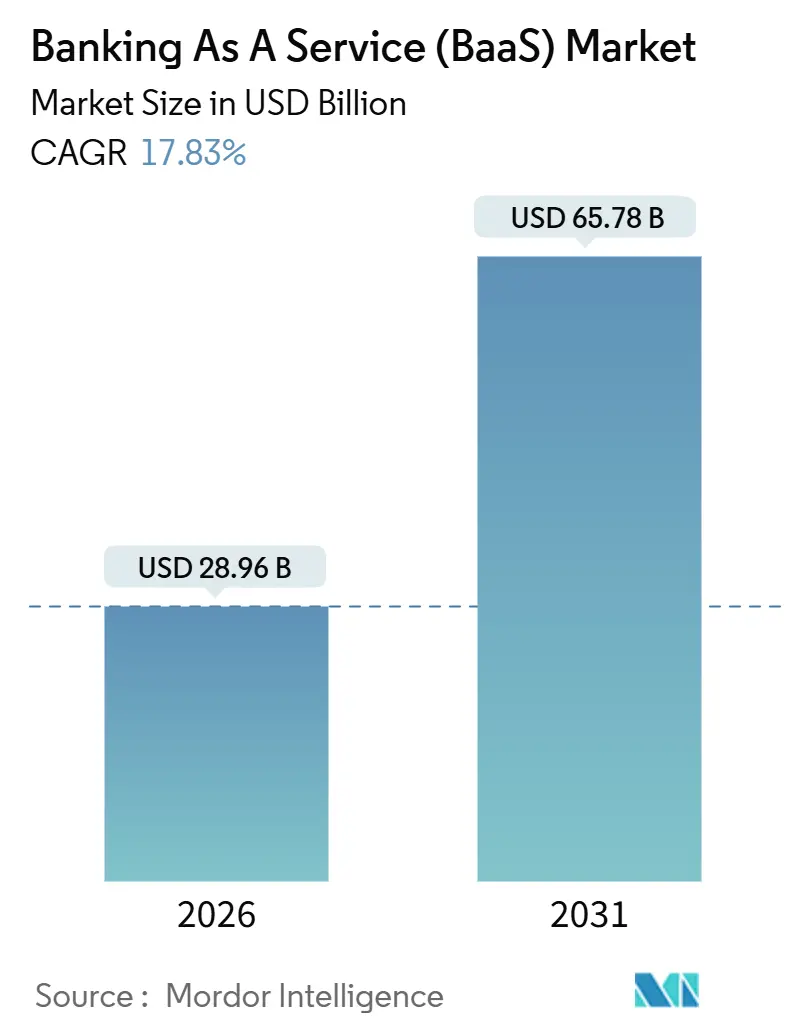

| Tamaño del Mercado (2026) | 28.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.83% CAGR |

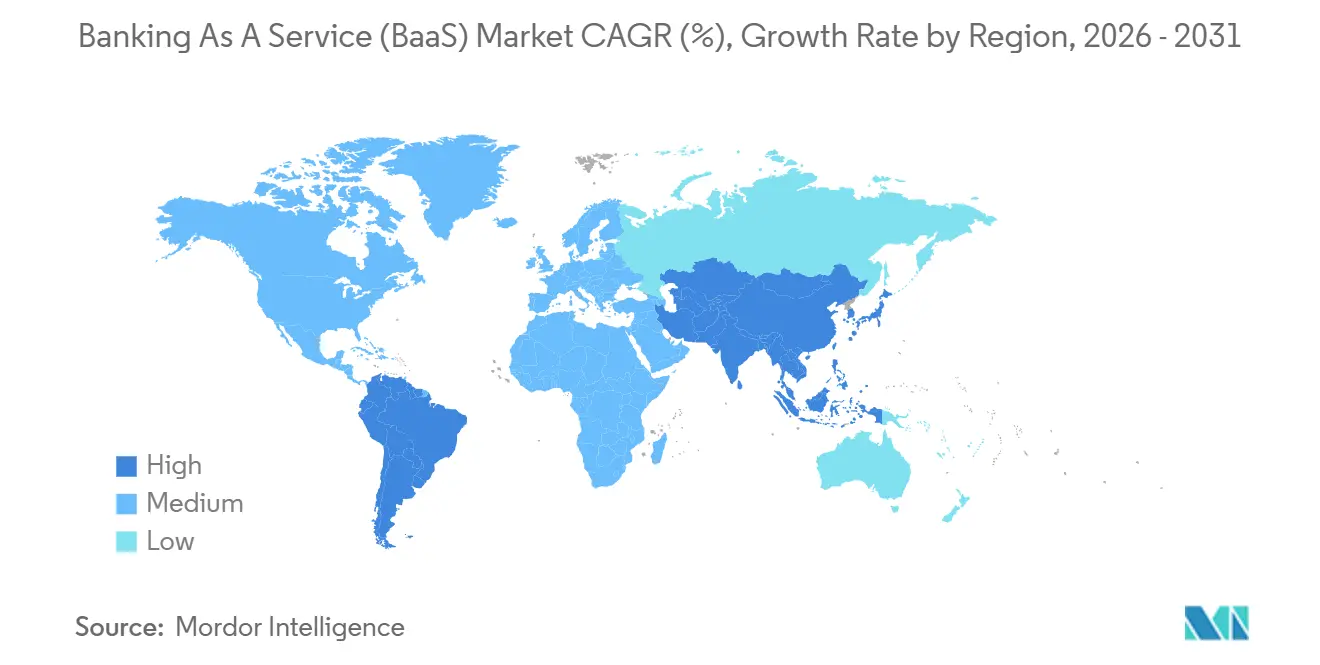

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

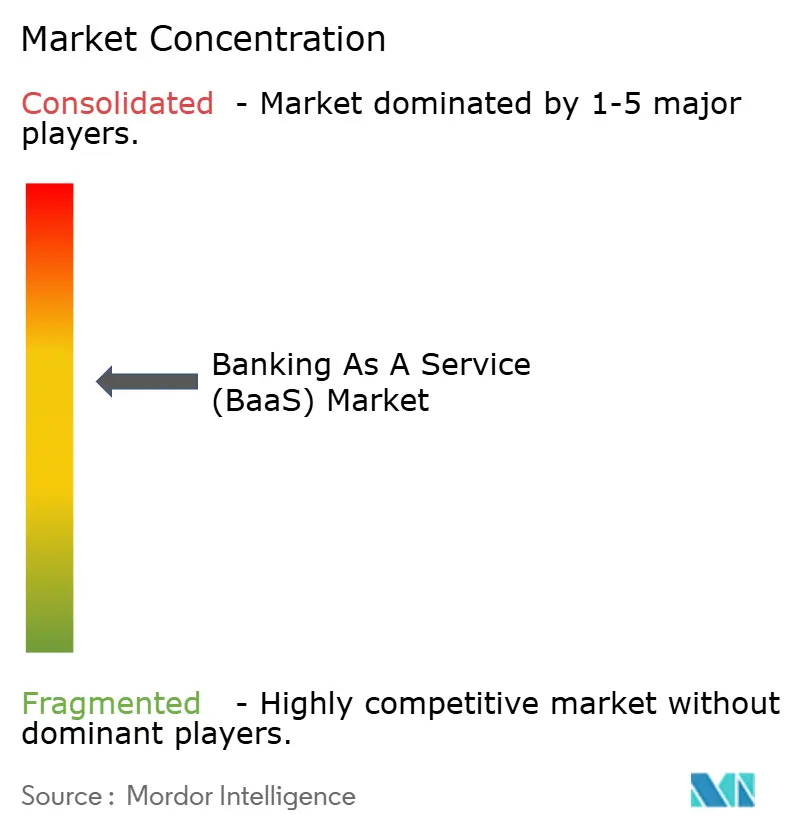

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca como Servicio (BaaS) por Mordor Intelligence

El tamaño del mercado de banca como servicio es de USD 28,96 mil millones en 2026 y se proyecta que alcance USD 65,78 mil millones en 2031 a una CAGR del 17,83%. Esta trayectoria refleja un cambio estructural a medida que la adopción de ISO 20022 estandariza la mensajería de pagos y comprime los plazos de integración para la conectividad bancaria a través de API. El crecimiento también se alinea con los mandatos de banca abierta que normalizan el intercambio de datos con permiso y amplían el acceso de los desarrolladores a la funcionalidad de cuentas y pagos en todas las regiones. Los modelos de finanzas embebidas están escalando dentro del software vertical y las plataformas de mercado, que monetizan flujos de trabajo financieros como la aceptación, los pagos y el capital de trabajo sin necesidad de licencias. La infraestructura de pagos instantáneos y las normas de portabilidad de datos están reforzando esta distribución liderada por plataformas de servicios financieros en el mercado de banca como servicio.

Conclusiones Clave del Informe

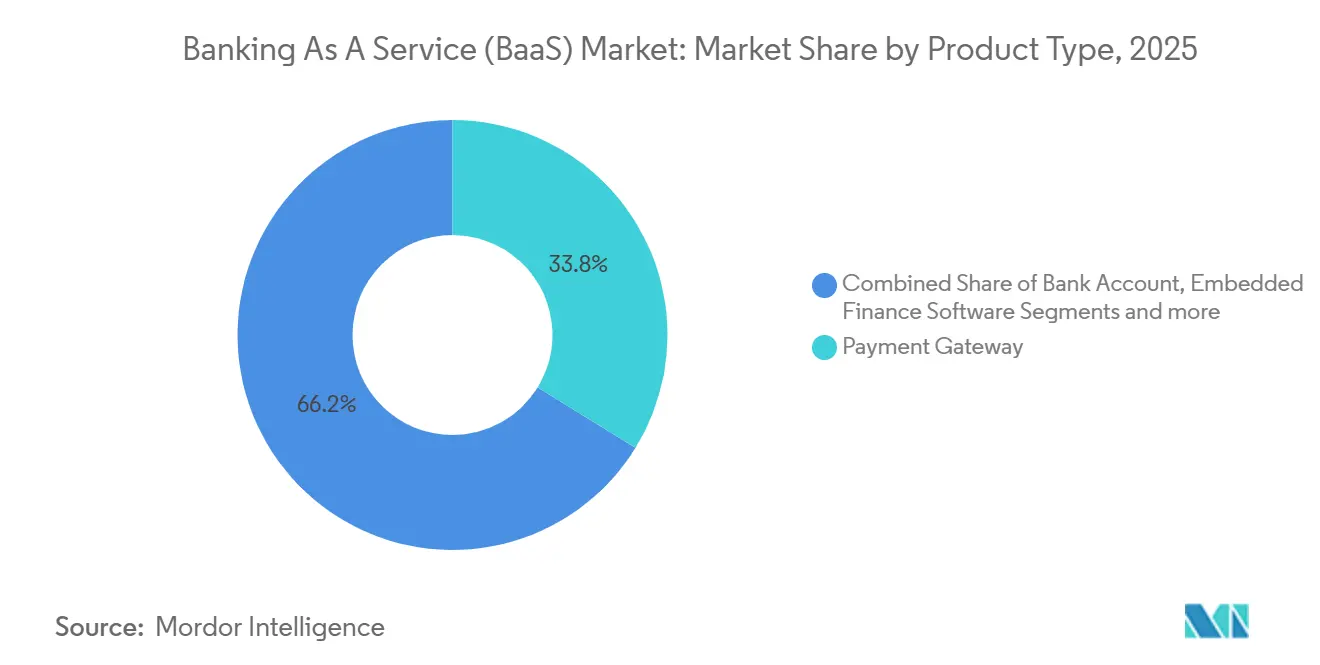

- Por tipo de producto, la Pasarela de Pago lideró con el 33,79% de la participación del mercado de banca como servicio en 2025, mientras que el Software de Finanzas Embebidas tiene un pronóstico de expansión a una CAGR del 22,12% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 62,18% de la participación del mercado de banca como servicio en 2025, mientras que las Pequeñas y Medianas Empresas registraron la CAGR proyectada más alta del 20,42% hasta 2031.

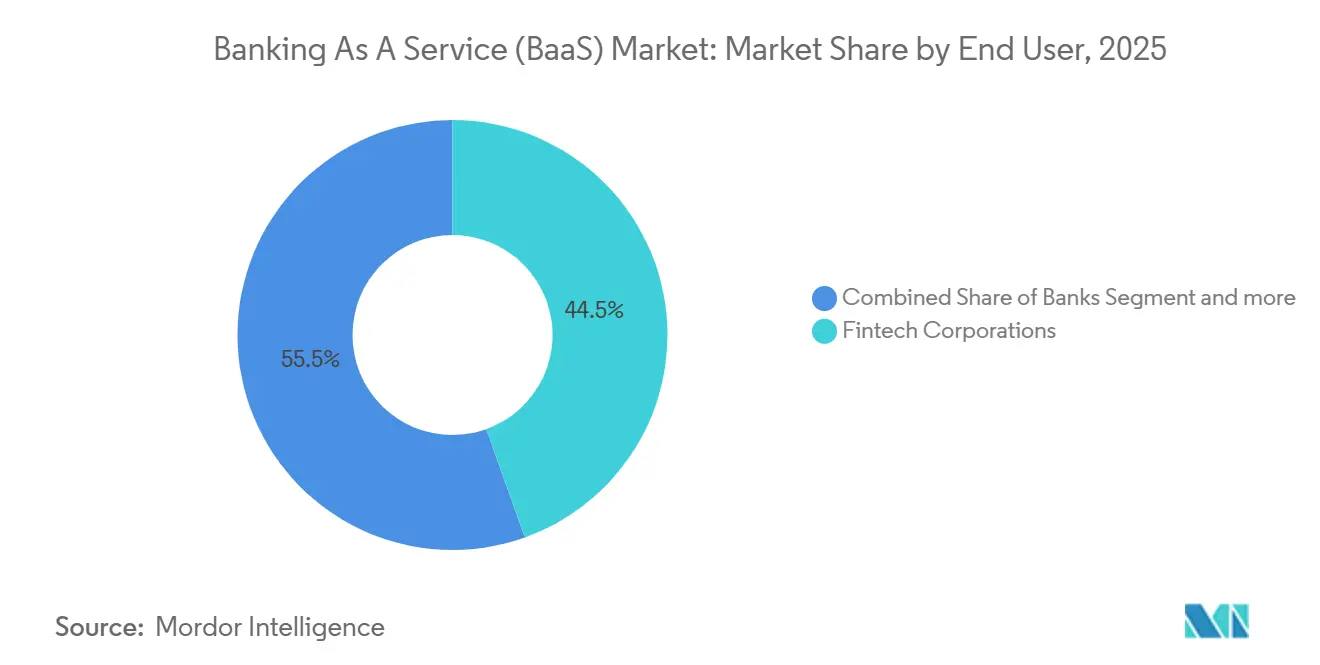

- Por usuario final, las Corporaciones Fintech representaron el 44,52% de la participación del mercado de banca como servicio en 2025 y avanzan a una CAGR del 21,56% hasta 2031.

- Por componente, la Plataforma e Infraestructura comandó el 55,09% de la participación del mercado de banca como servicio en 2025, mientras que el segmento de Servicios tiene un pronóstico de crecimiento del 19,68% de CAGR hasta 2031.

- Por geografía, América del Norte mantuvo el 35,33% de la participación del mercado de banca como servicio en 2025, mientras que Asia-Pacífico tiene un pronóstico de crecimiento del 21,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Banca como Servicio (BaaS)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de regulaciones de banca abierta | +3.2% | Global, con concentración temprana en el Reino Unido, la UE, India, y emergiendo en Canadá y Australia | Mediano plazo (2-4 años) |

| Iniciativas de transformación digital entre bancos establecidos | +2.8% | Global, particularmente América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Cambio hacia modelos de ingresos de finanzas embebidas | +4.1% | América del Norte y Europa lideran, extendiéndose hacia América Latina y el núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estandarización de API que reduce los costos de integración | +2.5% | Global, con adopción de ISO 20022 en más de 70 países | Corto plazo (≤ 2 años) |

| Creciente financiamiento de capital de riesgo para start-ups de infraestructura BaaS | +2.3% | Concentrado en los Estados Unidos, el Reino Unido, los Emiratos Árabes Unidos, Singapur, y emergiendo en México y Brasil | Mediano plazo (2-4 años) |

| Hiper-personalización de productos financieros impulsada por IA Generativa | +2.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Regulaciones de Banca Abierta

Los marcos obligatorios de intercambio de datos de cuentas están permitiendo a los proveedores en el mercado de banca como servicio ofrecer iniciación de pagos y agregación de cuentas sobre sistemas establecidos a través de API estandarizadas. El Reino Unido reportó 13,3 millones de usuarios activos de banca abierta en 2025, junto con 31 millones de pagos de banca abierta realizados, lo que subraya la demanda escalable de conectividad basada en API en los recorridos de consumidores y comerciantes. [1]Open Banking Limited, "Estadísticas de Banca Abierta del Reino Unido 2025," Open Banking Limited, openbanking.org.uk El marco de Banca Impulsada por el Consumidor de Canadá bajo el Proyecto de Ley C-69 apunta a un lanzamiento escalonado a principios de 2026 y se alinea con las redes de tiempo real basadas en ISO 20022, que admiten cargas útiles de datos interoperables para una compensación y liquidación más confiable. El UPI de India procesó 131,1 mil millones de transacciones en el año fiscal 2024 y opera en múltiples países, lo que demuestra cómo los rieles API de bucle abierto pueden servir como infraestructura transfronteriza para el mercado de banca como servicio. En los principales mercados, los calendarios de elaboración de normas e implementación continúan normalizando el acceso a datos autorizado por el consumidor, lo que fortalece las bases para experiencias embebidas y asociaciones.

Iniciativas de Transformación Digital entre Bancos Establecidos

Los bancos están pasando de núcleos monolíticos a arquitecturas con prioridad en API para acelerar los lanzamientos de productos e integrar capacidades de pago en tiempo real, incorporación y detección de fraudes en semanas en lugar de trimestres en el mercado de banca como servicio. La fecha límite final de migración de SWIFT en noviembre de 2025 para ISO 20022 ha impulsado campos de datos estructurados y legibles por máquina que mejoran los casos de uso de conciliación y detección en los flujos de pago. [2]SWIFT, "Migración ISO 20022 e Hitos de Noviembre de 2025," SWIFT, swift.com La Reserva Federal completó la migración del Servicio de Fondos Fedwire a ISO 20022 el 14 de julio de 2025, habilitando datos de remesas enriquecidos que pueden reducir la intervención manual y el manejo de excepciones. [3]Reserva Federal, "Migración del Servicio de Fondos Fedwire a ISO 20022 Completada el 14 de Julio de 2025," Reserva Federal, federalreserve.gov Una encuesta del Banco de Pagos Internacionales indica que muchos operadores de liquidación bruta en tiempo real planean exponer API a mediano plazo, lo que señala una expansión constante de las vías de interconectividad directa. Estas inversiones canalizan la demanda hacia plataformas de orquestación que agrupan flujos de trabajo de cumplimiento, registro contable y conectividad de red en el mercado de banca como servicio.

Cambio hacia Modelos de Ingresos de Finanzas Embebidas

Las plataformas de software vertical y de mercado continúan integrando aceptación de pagos, desembolsos y herramientas de capital de trabajo en los flujos de trabajo diarios, capturando la economía de intercambio y financiamiento que antes pertenecía a los bancos en el mercado de banca como servicio. Este movimiento reduce la fricción del usuario, ya que las características financieras se activan dentro del sistema de registro para flujos de programación, facturación o pago. La evidencia de tracción generalizada incluye préstamos en el punto de venta y productos de cuotas en entornos de comercio electrónico y en tienda, con plataformas que reportan una creciente adopción entre segmentos de consumidores y pequeñas empresas. Affirm reportó 23 millones de consumidores activos a junio de 2025, lo que ilustra cómo el crédito embebido en el punto de transacción ha escalado en el comercio minorista y los servicios. [4]Affirm, "Carta al Accionista del Q2 2025 y Actualización de KPI," Affirm Holdings, affirm.com Los bancos y patrocinadores proporcionan licencias y supervisión regulatoria mientras las plataformas gestionan las experiencias de producto, una división del trabajo que aprovecha las fortalezas de cada participante.

Estandarización de API que Reduce los Costos de Integración

La adopción de ISO 20022 en sistemas de pago de alto valor en 70 o más países está creando una capa semántica común que simplifica la incorporación de fintechs y plataformas de software en el mercado de banca como servicio. El estándar de Intercambio de Datos Financieros cubrió 114 millones de cuentas de clientes en los Estados Unidos en abril de 2025, lo que ofrece una alternativa libre de regalías a los métodos propietarios y admite un rendimiento predecible para la agregación e iniciación de pagos. La Puerta de Enlace API de Zengin de Japón se lanzó en noviembre de 2025, estandarizando la conectividad para más de 1.000 instituciones para iniciar transferencias domésticas sin acuerdos bilaterales individuales. Las normas de la Autoridad Bancaria Europea bajo las directivas de pagos revisadas requieren interfaces dedicadas con tiempo de actividad y alternativas, lo que eleva la fiabilidad de una característica competitiva a una obligación regulatoria. Estos cambios reducen la fragmentación, reducen los costos de ingeniería y mejoran la consistencia del servicio para los proveedores de finanzas embebidas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor escrutinio regulatorio sobre los bancos patrocinadores | -2.1% | Los Estados Unidos son el principal, con repercusiones en la UE bajo las normas de externalización | Corto plazo (≤ 2 años) |

| Requisitos complejos de cumplimiento transfronterizo | -1.8% | Global, agudo en la UE y Asia-Pacífico, con regímenes fragmentados | Mediano plazo (2-4 años) |

| Los crecientes fracasos de fintechs están aumentando el riesgo de contraparte | -1.4% | América del Norte y Europa, y emergiendo en América Latina | Corto plazo (≤ 2 años) |

| Riesgo de concentración en la nube con un puñado de hiperescaladores | -1.2% | Global, con mayor enfoque en la UE y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio Regulatorio sobre los Bancos Patrocinadores

Las agencias de los Estados Unidos aclararon en julio de 2024 que los bancos siguen siendo plenamente responsables de las obligaciones de cumplimiento y seguridad cuando se asocian con fintechs, lo que ha aumentado los requisitos de diligencia debida y reforzado la supervisión en el mercado de banca como servicio. La FDIC propuso un registro mejorado en septiembre de 2024 para las cuentas de depósito mantenidas en nombre de múltiples consumidores, una respuesta dirigida a mejorar la conciliación y las protecciones al cliente cuando participan terceros. Las acciones de supervisión recientes han llevado a varios bancos a reevaluar los estándares de incorporación y las prácticas de reserva para los programas de socios, ya que los examinadores evalúan los acuerdos con terceros. La orientación europea sobre externalización impone requisitos para planes de salida, portabilidad de datos y derechos de auditoría, lo que aumenta la complejidad contractual y los costos de seguimiento continuo para las asociaciones banco-fintech. Estos pasos elevan el nivel de documentación, controles y resiliencia operativa en todo el ecosistema de patrocinadores que sustenta el mercado de banca como servicio.

Requisitos Complejos de Cumplimiento Transfronterizo

Las expectativas regulatorias fragmentadas entre jurisdicciones crean fricción para las cuentas multidivisa, los pagos transfronterizos y los programas de tarjetas panregionales en el mercado de banca como servicio. El informe de octubre de 2024 del Consejo de Estabilidad Financiera mostró que muchas jurisdicciones carecen de expectativas integrales para los proveedores de servicios de pago, evaluaciones de riesgo de los sistemas transfronterizos y marcos legales para la transferencia transfronteriza de datos, lo que introduce incertidumbre operativa. Los costos promedio en los pagos minoristas transfronterizos siguen siendo elevados en varios corredores debido a las tarifas de red, los márgenes de cambio de divisas y el filtrado de cumplimiento que los proveedores deben absorber o trasladar. La Unión Europea está consolidando la supervisión antilavado de dinero bajo una nueva autoridad, un esfuerzo que apunta a armonizar la debida diligencia del cliente mientras las empresas aguardan los estándares técnicos finales. Hasta que haya más uniformidad en los requisitos legales y de supervisión, los proveedores seguirán enfrentando complejidad de integración y límites de escala en todas las regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Modulares Reemplazan a los Monolitos

La Pasarela de Pago capturó el 33,79% de la participación del mercado de banca como servicio en 2025, lo que refleja una amplia adopción de tarjetas virtuales para agilizar el gasto corporativo y las adquisiciones. El papel del segmento en el mercado de banca como servicio se refuerza por la demanda de comerciantes y empresas de pagos instantáneos, credenciales tokenizadas y datos ISO 20022 más completos para la conciliación. Se prevé que el Software de Finanzas Embebidas crezca al 22,12% hasta 2031 a medida que las plataformas SaaS verticales integran préstamos y aceptación, lo que amplía los ingresos disponibles más allá de las tarifas de suscripción. Los módulos de Cuenta Bancaria y Banca Central habilitan cuentas de depósito con capacidades KYC y de libro mayor asociadas que pueden exponerse a través de API a marcas no bancarias. Los Servicios de Préstamo y Crédito aprovechan los datos de flujo de efectivo e historiales de plataformas para suscribir segmentos que los modelos tradicionales desatendían, un patrón visible en la adopción de cuotas en el punto de venta.

Mastercard amplió un programa de tarjeta virtual embebida con SAP Concur y SAP Taulia en 2025, insertando credenciales de un solo uso en los flujos de trabajo de reserva y factura para limitar la exposición al fraude y respaldar el procesamiento directo. A medida que los flujos de trabajo empresariales se estandarizan en torno a pagos y aceptación basados en API, los proveedores en el mercado de banca como servicio están empaquetando controles antifraude, filtrado de sanciones y verificaciones de incorporación como servicios administrados. Affirm reportó 23 millones de consumidores activos para junio de 2025, lo que señala impulso para los modelos de crédito embebido integrados en el proceso de pago o envío de facturas. TransUnion reportó que las fintechs originaron una porción significativa de nuevos saldos de préstamos personales en 2025, lo que muestra una creciente confianza en la originación digital y los modelos de datos alternativos donde esté permitido. Estos cambios atraen más volumen de transacciones y flujos de préstamos hacia soluciones modulares en el mercado de banca como servicio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño de Empresa: Las PYMES Ganan Velocidad

Las Grandes Empresas mantuvieron el 62,18% de los despliegues en 2025 debido a las complejas necesidades de tesorería, operaciones de múltiples entidades y auditoría que se benefician de la orquestación de API de grado industrial y el registro de grado evidencial. Estos compradores también requieren resiliencia, escalabilidad e integración con los sistemas ERP existentes, lo que sustenta la demanda de controles de grado bancario en el mercado de banca como servicio. Se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 20,42% a medida que los proveedores independientes de software agrupan aceptación, emisión, pagos y conciliación en paneles únicos. Este enfoque simplifica las tareas administrativas y reduce la conciliación manual a medida que las operaciones financieras quedan embebidas en el software que las PYMES ya utilizan. El mercado de banca como servicio continúa añadiendo funciones que reducen el esfuerzo de configuración y el tiempo de obtención de valor para las empresas más pequeñas, lo que acelera la adopción cuando se combina con integraciones de flujo de trabajo verticales.

Los bancos y plataformas están ampliando las ofertas de marca compartida que permiten a los proveedores de software integrar banca empresarial y características de pago mientras el banco mantiene las relaciones regulatorias. U.S. Bank amplió su suite de pagos embebidos en 2025 con nuevos puntos finales de API para emisión, adquisición y pagos en tiempo real, un modelo que se alinea con las necesidades de las PYMES de incorporación rápida e informes unificados. Green Dot anunció una división estratégica en noviembre de 2025 que creó entidades bancarias y no bancarias separadas, un movimiento destinado a alinear la capacidad del balance y la supervisión de riesgos con los programas de patrocinadores a gran escala. Estos pasos ilustran cómo la industria de banca como servicio alinea la infraestructura con las distintas necesidades de los compradores en todos los niveles empresariales, al tiempo que salvaguarda el cumplimiento y la continuidad operativa. Es probable que los patrones de adopción en este segmento se mantengan estables, ya que los grandes clientes priorizan el alcance y la resiliencia, y las PYMES enfatizan la velocidad y la simplicidad.

Por Usuario Final: Las Fintechs Superan a los Bancos

Las Corporaciones Fintech representaron el 44,52% de la participación de usuarios finales en 2025 y tienen un pronóstico de crecimiento del 21,56% hasta 2031, a medida que los neobancos, las aplicaciones de pago y las plataformas de préstamo lanzan rápidamente nuevos productos en rieles modulares. Estas organizaciones dependen del mercado de banca como servicio para emitir tarjetas, abrir cuentas e implementar transferencias en tiempo real a través de relaciones de patrocinio preintegradas. Los bancos también participan como socios y distribuidores, frecuentemente ofreciendo capacidades en formato de marca blanca para retener relaciones de depósito y apoyar a los clientes comerciales con ofertas de marca compartida. La mezcla de usuarios finales muestra que la velocidad del producto y la flexibilidad son fundamentales para capturar nuevos casos de uso y segmentos en consumidores y pequeñas empresas. Esta dinámica respalda la iteración continua en la incorporación, el fraude y la toma de decisiones crediticias, lo que sustenta la demanda de plataformas.

La adopción también refleja el cambio en los canales de acceso al crédito para pequeñas empresas y consumidores, con un papel visible para los prestamistas en línea y los productos embebidos en la combinación de financiamiento. La encuesta de pequeñas empresas de 2024 de la Reserva Federal observó el uso continuado de prestamistas en línea por parte de pequeñas empresas, un indicador de que los canales digitales son una parte duradera de la estructura de financiamiento. La suite embebida ampliada de U.S. Bank añade vías de marca compartida que llevan la emisión y los pagos a entornos de software donde las pequeñas empresas ya operan. Los 23 millones de consumidores activos de Affirm ilustran cómo el crédito en cuotas se ha convertido en una opción convencional para las compras minoristas a través de integraciones en el proceso de pago. Estas señales confirman que el mercado de banca como servicio sigue siendo una base preferida para el despliegue rápido de productos en servicios financieros.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Componente: La Infraestructura Ancla, los Servicios Aceleran

La Plataforma e Infraestructura comandó el 55,09% de los ingresos en 2025 a medida que los patrocinadores, procesadores y pasarelas otorgaron licencias de conectividad API para respaldar la emisión, las cuentas y los pagos. Esta capa ancla el mercado de banca como servicio al proporcionar la conectividad, el registro contable y el acceso a la red requeridos para las transacciones reguladas. Se proyecta que los Servicios crezcan al 19,68% hasta 2031 a medida que la orquestación del cumplimiento, la verificación de identidad, el filtrado de sanciones y el monitoreo del fraude se convierten en componentes continuos y revisados por los reguladores de los acuerdos con terceros. El crecimiento refleja expectativas de supervisión más estrictas y la necesidad operativa de capacidad elástica durante picos de incorporación o eventos de alto volumen. Los proveedores que ofrecen servicios integrados junto con acceso a la plataforma reducen la complejidad y mejoran el tiempo de obtención de valor tanto para las fintechs como para los bancos.

Los ejemplos del ecosistema muestran indicadores de escala y velocidad de productos. Galileo reportó la gestión de relaciones de cuentas de varios millones y un volumen de transacciones anuales y depósitos significativos a finales de 2025, lo que señala una demanda sostenida de orquestación de emisión de tarjetas y monederos de cuentas. FIS firmó 40 nuevos clientes para su Centro de Movimiento de Dinero en 2025, y la plataforma Engine de Starling Bank impulsó una rápida adquisición de clientes para los socios bancarios, lo que demuestra los beneficios de los núcleos modernos y la orquestación. Las acciones de cumplimiento antilavado de dinero totalizaron sanciones sustanciales en 2025, un resultado que refuerza la importancia de las funciones de cumplimiento embebido y monitoreo en tiempo real. DORA, vigente desde enero de 2025, exige la notificación de incidentes y otorga supervisión directa de los proveedores de TIC críticos, lo que eleva las expectativas de fiabilidad e inspección de la infraestructura en el mercado de banca como servicio.

Análisis Geográfico

América del Norte mantuvo el 35,33% de la participación del mercado de banca como servicio en 2025. El Servicio FedNow se expandió desde su lanzamiento a más de 1.500 instituciones participantes a finales de 2025, lo que fortaleció el caso de los pagos instantáneos expuestos a través de API y el pago de facturas en contextos minoristas y comerciales. La investigación de consumidores también refleja fuertes preferencias por pagos más rápidos que respaldan las transacciones cotidianas, lo que alienta a los bancos y plataformas a integrar la solicitud de pago y los desembolsos instantáneos. Se espera que la solicitud de pago gane adopción comercial a medida que las plataformas de tesorería y facturación automatizan los flujos de cobro dentro de los recorridos de finanzas embebidas. La interoperabilidad entre el Riel de Tiempo Real de Canadá y el marco de Banca Impulsada por el Consumidor del país está configurada para reforzar la conectividad API con compensación en tiempo real enriquecida con ISO 20022.

Se proyecta que Asia-Pacífico crezca al 21,05% hasta 2031 sobre la base de la infraestructura de tiempo real y las innovaciones basadas en API. El UPI de India procesó 20,47 mil millones de transacciones en noviembre de 2025 y continúa extendiéndose a mercados adicionales, lo que amplía los casos de uso transfronterizos para los pagos iniciados por API. La participación del programa en los pagos digitales minoristas subraya la escala de los rieles con prioridad en API que respaldan las experiencias embebidas. Los pasos políticos e industriales de Japón para aumentar la adopción sin efectivo, junto con las inversiones bancarias en transformación digital, sostienen el caso de las modernas soluciones de pago e incorporación. Los centros regionales como Singapur están proporcionando subvenciones y entornos de prueba que fomentan la adopción de tecnología financiera avanzada y el intercambio de datos.

Europa, el Oriente Medio y África muestran patrones de adopción variados moldeados por la regulación de pagos y los marcos de supervisión. Los requisitos de SEPA Instantáneo del Consejo Europeo de Pagos han normalizado efectivamente los pagos instantáneos en euros, y DORA elevó las obligaciones de resiliencia para los proveedores de TIC que sirven a las instituciones financieras. El Reino Unido contabilizó 13,3 millones de usuarios de banca abierta en 2025 con volúmenes de pago mensuales en crecimiento, lo que refuerza el papel de las API estandarizadas en los flujos minoristas y de pequeñas empresas. Los bancos centrales del Golfo han avanzado en proyectos multijurisdiccionales que pilotan liquidaciones transfronterizas y han introducido orientación sobre activos digitales que interactúan con la banca tradicional. La modernización regulatoria en estas regiones refuerza el caso de la orquestación técnica y de cumplimiento unificado dentro del mercado de banca como servicio.

Panorama Competitivo

La intensidad competitiva en el mercado de banca como servicio es moderada, con titulares a escala que anclan las relaciones de patrocinio y plataformas especializadas que se diferencian en la capacidad de composición y el tiempo de obtención de valor. Los titulares aprovechan las certificaciones de redes de tarjetas, la amplitud del procesamiento central y las operaciones de cumplimiento probadas para servir a bancos y fintechs más grandes. Los bancos y plataformas especializados ofrecen módulos configurables para emisión, gestión de cuentas, incorporación, cumplimiento y fraude que ayudan a los clientes a ensamblar solo los servicios que necesitan. El resultado es un mercado donde la amplitud de capacidad coexiste con la especialización, respaldando una amplia gama de casos de uso en flujos de consumidores, PYMES y empresas. A medida que los patrocinadores y los reguladores exigen controles más sólidos y capacidad de auditoría, los proveedores que combinan infraestructura con servicios de cumplimiento están posicionados para ganar.

Los movimientos estratégicos en 2025 reforzaron los temas de consolidación y expansión de plataformas que dan forma al mercado de banca como servicio. Fiserv completó su adquisición de StoneCastle Cash Management, añadiendo capacidades de red de depósitos que respaldan las necesidades de tesorería comercial. FIS y Episode Six lanzaron un centro internacional de emisión que permite programas de tarjetas multidivisa y multimercado desde una sola integración. ClearBank se asoció con Circle para habilitar la aceptación y el desembolso de monedas estables para clientes europeos, una oferta que amplía las opciones de liquidación casi instantánea. U.S. Bank amplió las API de pagos embebidos para emisión, adquisición y pagos en tiempo real dirigidos a proveedores independientes de software en verticales prioritarias. La plataforma Engine de Starling Bank respaldó lanzamientos rápidos y el crecimiento de clientes en instituciones asociadas, lo que demuestra cómo los núcleos modernos comprimen el tiempo de comercialización en todas las regiones.

Los requisitos de resiliencia regulatoria y operativa están dando forma a los criterios de inversión y selección de proveedores en el mercado de banca como servicio. La implementación de DORA reforzó las expectativas de notificación de incidentes, pruebas y supervisión de los proveedores de TIC críticos. La orientación de supervisión de los Estados Unidos aclaró la responsabilidad por las actividades externalizadas y aumentó el rigor de la gestión de riesgos de terceros para los bancos patrocinadores y los socios fintech. La actividad de cumplimiento antilavado de dinero en 2025 destacó la necesidad de monitoreo continuo, filtrado de sanciones y flujos de trabajo auditables que escalan durante la incorporación y la demanda máxima. Las reestructuraciones anunciadas, como la separación de Green Dot en operaciones bancarias y no bancarias, muestran cómo las empresas están alineando las entidades legales para servir mejor las necesidades de los clientes regulados a escala. Las asociaciones y los lanzamientos de productos que mejoran la velocidad, la cobertura y el cumplimiento continuarán definiendo la diferenciación competitiva durante el período de pronóstico.

Líderes de la Industria de Banca como Servicio (BaaS)

Solaris SE

ClearBank

Green Dot Corp.

Intergiro

Weavr

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Green Dot Corporation anunció una división estratégica, en la que Smith Ventures adquirió sus negocios operativos no bancarios por aproximadamente USD 690 millones y CommerceOne Holdings adquirió Green Dot Bank por un valor agregado que, combinado con la transacción de Smith Ventures, subraya el reconocimiento del mercado de valoraciones separadas para las entidades bancarias reguladas frente a las plataformas fintech; la división permite a cada negocio perseguir estrategias de crecimiento enfocadas, con la entidad bancaria atendiendo a grandes clientes de BaaS que requieren una capacidad de depósito sustancial.

- Octubre de 2025: ClearBank, un proveedor del Reino Unido de compensación y banca embebida, se asoció con Circle para permitir a las empresas de toda Europa y el Reino Unido aceptar y desembolsar monedas estables USDC y EURC a través de la Red de Pagos de Circle, ampliando las opciones de liquidación de activos digitales para los clientes fintech y reflejando la creciente demanda institucional de rieles de pago basados en cadena de bloques que ofrecen liquidación casi instantánea a un costo menor que la banca corresponsal tradicional.

- Septiembre de 2025: FIS adquirió Amount, una plataforma de originación digital de cuentas y gestión de préstamos, para mejorar su marco de modernización bancaria, añadiendo motores de decisión nativos en la nube que comprimen la suscripción de préstamos para consumidores y empresas de días a minutos.

- Septiembre de 2025: Fiserv adquirió Smith Consulting Group, un proveedor de servicios de asesoría en auditoría y cumplimiento regulatorio para instituciones financieras, para fortalecer las capacidades de gobernanza y gestión de riesgos que los bancos patrocinadores requieren al evaluar las asociaciones de BaaS.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de banca como servicio como los ingresos totales obtenidos cuando las instituciones financieras autorizadas exponen funciones de depósito, pago, tarjeta, préstamo o cumplimiento a través de API o plataformas en la nube que marcas de terceros integran en sus propios productos.

Excluidos: los agregadores de datos autónomos que nunca tocan las actividades de balance reguladas.

Segmentación

- Por Tipo de Producto

- Pasarela de Pago

- Cuenta Bancaria/Banca Central

- Servicios de Préstamo y Crédito

- Software de Finanzas Embebidas

- Otros Tipos de Productos

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Usuario Final

- Bancos

- Corporaciones Fintech

- Otros Usuarios Finales

- Por Componente

- Plataforma / Infraestructura

- Servicios (Cumplimiento, KYC, Fraude, etc.)

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste de Asia (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de plataformas bancarias, responsables de productos fintech y reguladores de Norteamérica, Europa y Asia-Pacífico para validar las bandas de precios, los plazos de incorporación y el crecimiento probable de llamadas a API.

Breves encuestas en línea a minoristas de nivel medio y empresas de SaaS confirman la intención de adopción y colman las lagunas de datos que detectamos en el material secundario.

Investigación documental

Los analistas de Mordor comienzan con fuentes públicas de primer nivel como la Encuesta de Acceso Financiero del FMI, las tablas de pagos digitales del Libro Rojo del BPI, los estudios de adopción de banca abierta de la FDIC y el BCE, y los libros blancos de organismos como el Consejo Europeo de Pagos y la Asociación FinTech de Japón. Estos conjuntos de datos enmarcan los grupos de depósitos, tarjetas y préstamos accesibles.

Los registros de la empresa, los informes 10-K, las presentaciones a los inversores y los comunicados de prensa revelan el recuento de socios y el reparto de comisiones, que se cotejan con los registros de envíos de Volza para las tarjetas de prepago y el flujo de noticias supervisado en Dow Jones Factiva para los nuevos lanzamientos de BaaS.

Las fuentes citadas son meramente ilustrativas; muchas referencias adicionales sustentan nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte el valor global de las transacciones digitales en un conjunto de ingresos BaaS a través de los índices de penetración recogidos de las entrevistas. Los resultados se filtran a través de una muestra de tarifas de servicios para anclar la base de referencia de 2025. Los roll-ups de proveedores de los ingresos revelados proporcionan una comprobación ascendente.

Cinco huellas dactilares: asociaciones BaaS en vivo, promedio de llamadas API por socio, coste de la nube por llamada, proporción de pagos de consumidores enrutados a través de raíles integrados y aprobaciones normativas emitidas alimentan una regresión multivariante que proyecta el crecimiento hasta 2030.

En los casos de falta de información, los coeficientes regionales sirven de puente.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión paritaria de dos niveles, se comprueban las desviaciones con respecto a las declaraciones trimestrales y se analizan las anomalías; si las desviaciones superan el cinco por ciento, volvemos a ejecutar el modelo.

El conjunto de datos se actualiza anualmente, con actualizaciones intermedias en función de las principales normativas o las grandes rondas de financiación, para que los clientes reciban la información más reciente.

Por qué nuestra base de servicios bancarios es fiable

Las estimaciones publicadas suelen divergir porque cada editor selecciona diferentes listas de servicios, puntos de captación de precios y plazos de actualización.

Algunos estudios omiten los complementos de cumplimiento o mantienen los tipos de cambio de 2021, mientras que otros hacen una previsión a partir de una instantánea de principios de 2022 que ignora el aumento de las finanzas integradas de 2024. Mordor Intelligence incluye todos los módulos monetizados, utiliza promedios de divisas en tiempo real y revisa los supuestos anualmente, por lo que nuestra cifra de 2025 es la más actualizada y completa.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 24,58 B (2025) | Inteligencia de Mordor | |

| USD 18,60 B (2024) | Consultoría global A | Sólo comisiones de plataforma; excluye los ingresos por cumplimiento y emisión de tarjetas |

| 22.490 MILLONES DE DÓLARES (2022) | Industry Databook B | Año base más antiguo y tipo de cambio fijo de 2021; instantánea anterior a la adopción del aumento |

La comparación muestra que el alcance, el calendario y las opciones monetarias explican la mayoría de las diferencias; al armonizar los tres, nuestra base de referencia ofrece a los responsables de la toma de decisiones un punto de partida transparente y equilibrado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de banca como servicio hasta 2031?

El tamaño del mercado de banca como servicio es de USD 28,96 mil millones en 2026 y se proyecta que alcance USD 65,78 mil millones en 2031 a una CAGR del 17,83%.

¿Qué tipos de productos lideran la adopción en banca como servicio?

La Pasarela de Pago lideró con una participación del 33,79% en 2025, mientras que el Software de Finanzas Embebidas es el de más rápido crecimiento con una CAGR del 22,12% hasta 2031.

¿Quiénes son los principales usuarios finales que impulsan la demanda de banca como servicio?

Las Corporaciones Fintech representaron una participación del 44,52% en 2025 y tienen un pronóstico de crecimiento del 21,56% de CAGR hasta 2031, respaldadas por lanzamientos rápidos de emisión, cuentas y transferencias instantáneas.

¿Qué regiones son más importantes para la expansión a corto plazo de la banca como servicio?

América del Norte mantuvo una participación del 35,33% en 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 21,05% hasta 2031, impulsado por pagos instantáneos y banca abierta.

¿Qué temas regulatorios dan forma a los programas de banca como servicio?

Las migraciones a ISO 20022, los marcos de banca abierta y los mandatos de resiliencia operativa como DORA impulsan la fiabilidad de las API, la portabilidad de datos y los requisitos de gestión de incidentes.

¿Qué movimientos recientes señalan cambios competitivos en la banca como servicio?

El acuerdo de Fiserv con StoneCastle, el lanzamiento del centro internacional de emisión de FIS y la asociación de ClearBank con Circle reflejan consolidación y expansión de productos centrados en escala y velocidad.

Última actualización de la página el: