Tamaño y Participación del Mercado de Pantallas de Visualización Frontal para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

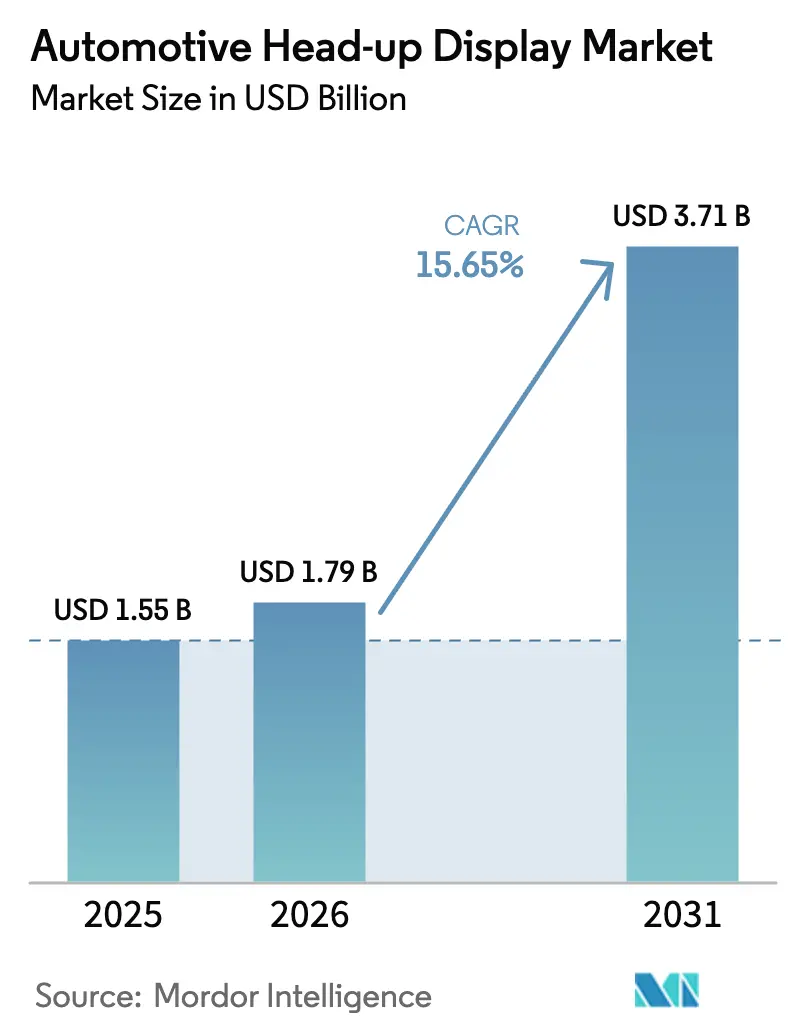

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas de Visualización Frontal para Automóviles por Mordor Intelligence

El tamaño del mercado de pantallas de visualización frontal para automóviles fue valorado en 1.550 millones de USD en 2025 y se estima que crecerá desde 1.790 millones de USD en 2026 hasta alcanzar los 3.710 millones de USD en 2031, a una CAGR del 15,65% durante el período de pronóstico (2026-2031). Los lanzamientos continuos de cabinas digitales en vehículos premium, las estrictas regulaciones de los Sistemas Avanzados de Asistencia a la Conducción (ADAS) y la constante reducción de costos ópticos sostienen esta expansión. Los fabricantes de automóviles tratan ahora las pantallas de visualización frontal como interfaces hombre-máquina fundamentales que transmiten indicaciones de mantenimiento de carril, límite de velocidad y navegación aumentada directamente al campo visual del conductor, reduciendo los tiempos de reacción y cumpliendo los mandatos de seguridad. Europa marca el ritmo a corto plazo a través de su Reglamento General de Seguridad II, mientras que Asia-Pacífico impulsa el crecimiento en volumen mediante la localización de la fabricación de componentes y la democratización de los precios. Mientras tanto, los proveedores tradicionales de primer nivel defienden su cuota mediante la escala, y los especialistas en holografía abren nuevos grupos de valor mediante la concesión de licencias de óptica de guías de onda de realidad aumentada. El mercado de pantallas de visualización frontal para automóviles mantiene su impulso a pesar de las limitaciones de empaquetado y las brechas de rendimiento de los micro-LED, porque las curvas de costos han cruzado el umbral de viabilidad para el mercado masivo y la renderización en la nube habilitada por 5G desbloquea nuevas fuentes de ingresos por software.

Conclusiones Clave del Informe

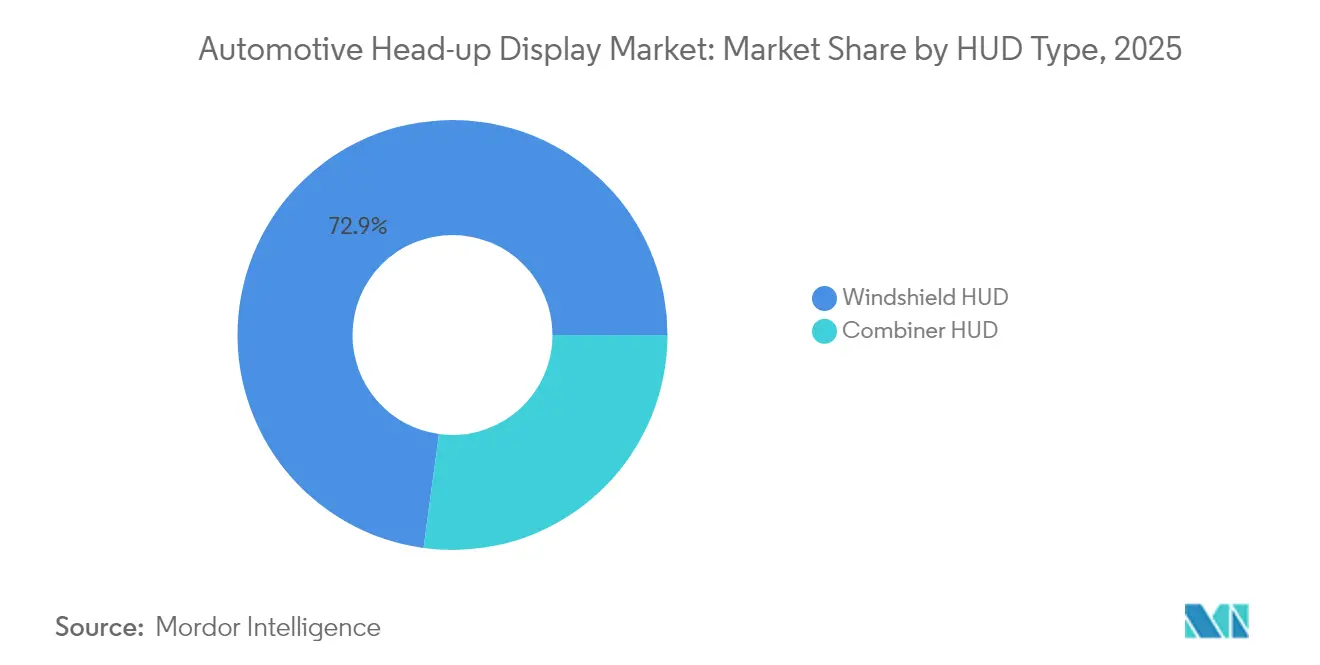

- Por tipo de pantalla de visualización frontal, las unidades en parabrisas representaron el 72,85% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025. Se proyecta que los modelos de combinador registren una CAGR del 16,03% hasta 2031.

- Por tecnología, los sistemas convencionales representaron el 61,45% del tamaño del mercado de pantallas de visualización frontal para automóviles en 2025. Se prevé que las instalaciones de pantallas de visualización frontal de realidad aumentada crezcan a una CAGR del 16,52% hasta 2031.

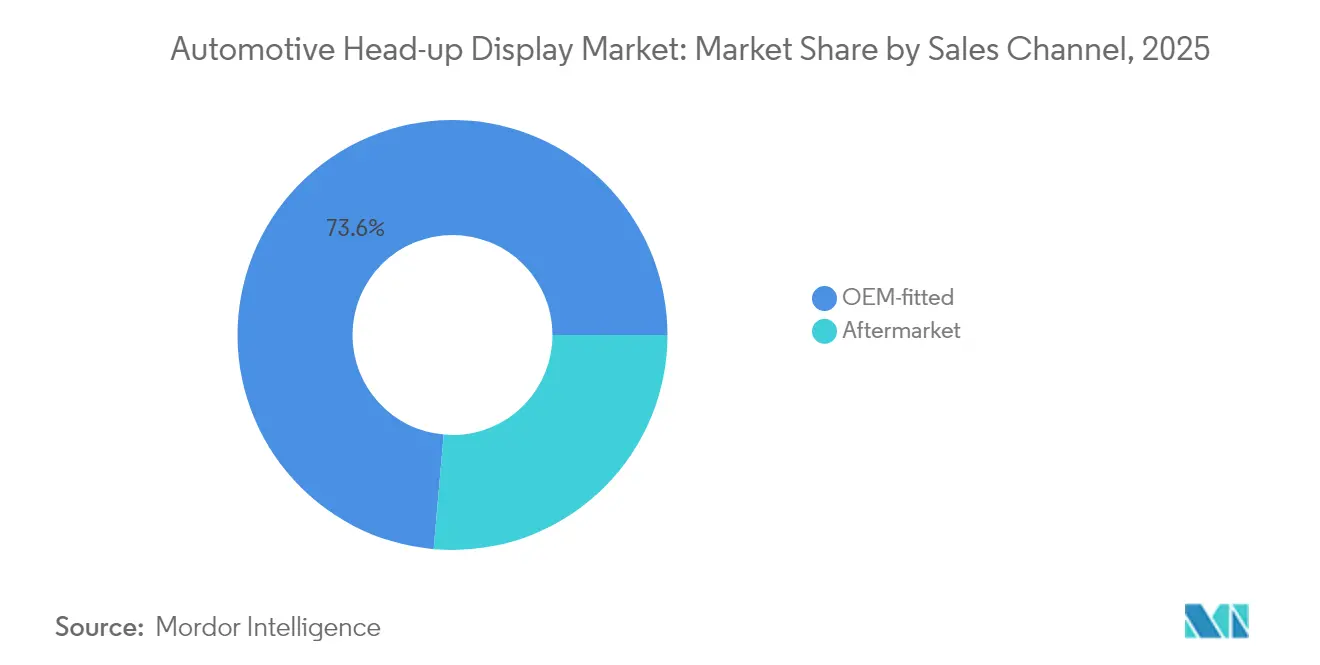

- Por canal de ventas, las soluciones instaladas de fábrica representaron el 73,60% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025, mientras que las instalaciones de posventa se expandirán a una CAGR del 17,05% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 80,55% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025. Se espera que los vehículos comerciales crezcan más rápido, a una CAGR del 16,96% hasta 2031.

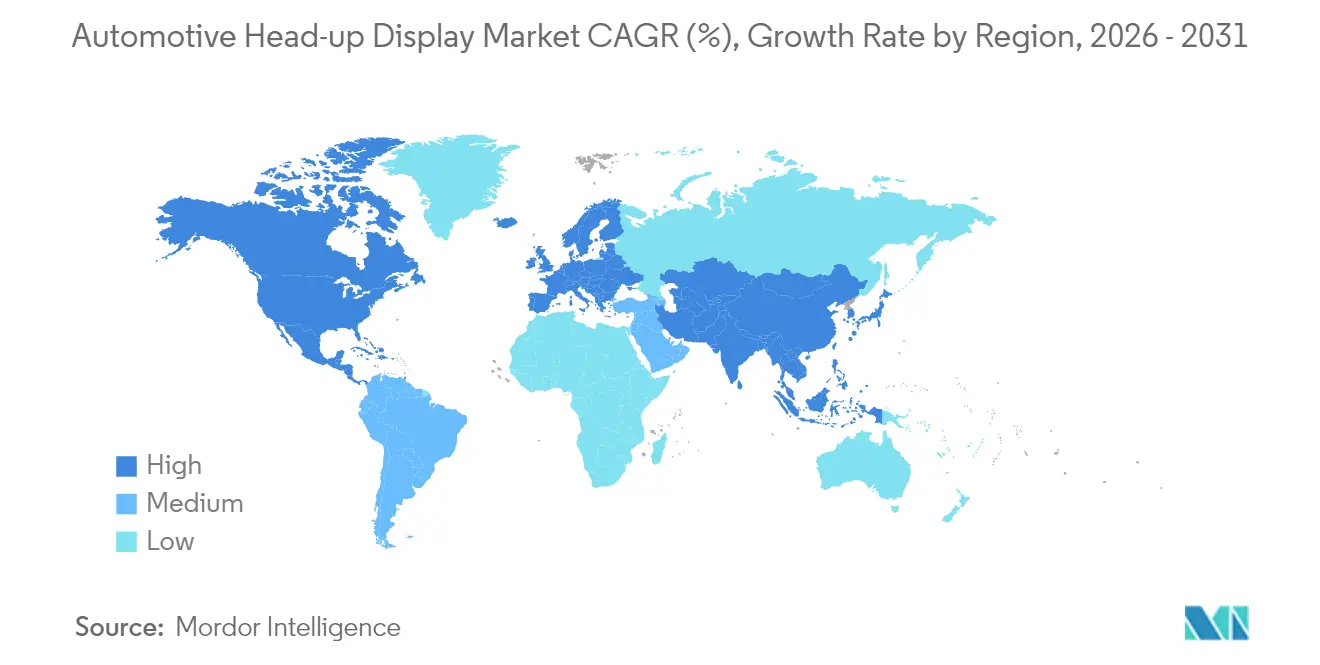

- Por geografía, Europa lideró con el 36,90% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025. Asia-Pacífico registrará la CAGR regional más alta, del 16,24%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas de Visualización Frontal para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso de Cumplimiento de ADAS y del Reglamento General de Seguridad II | +4.1% | Europa como mercado primario, América del Norte como mercado secundario | Corto plazo (≤2 años) |

| Carrera Tecnológica de Cabinas Premium | +3.2% | Enfoque global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Óptica de Unidades de Generación de Imagen de Bajo Costo | +2.8% | Global, beneficio de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Abastecimiento Interno de Pantallas de Visualización Frontal en China | +2.3% | Asia-Pacífico como mercado primario, impacto en la cadena de suministro mundial | Corto plazo (≤2 años) |

| Investigación y Desarrollo de Parabrisas con Micro-LED | +1.9% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥4 años) |

| Integración de Navegación de Realidad Aumentada con 5G | +1.5% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Obligatorio de Cumplimiento de ADAS y del Reglamento General de Seguridad II

El Reglamento General de Seguridad II de Europa obliga a contar con asistencia inteligente de velocidad y alertas de mantenimiento de carril, lo que aumenta la carga de visualización que los cuadros de instrumentos convencionales no pueden acomodar sin tiempos de mirada más prolongados. La pantalla de visualización frontal de realidad aumentada de Continental superpone límites de velocidad y límites de carril dentro del campo visual del conductor, reduciendo la carga cognitiva y cumpliendo los umbrales regulatorios de brillo y latencia [1]"Página del Producto de Pantalla de Visualización Frontal de Realidad Aumentada,", Continental AG, continental.com. La hoja de ruta del Programa de Evaluación de Nuevos Automóviles de Estados Unidos refleja estas directrices, lo que indica la convergencia de estándares globales que orientan a los fabricantes de automóviles hacia la adopción de pantallas de visualización frontal como la vía más ergonómica hacia el cumplimiento normativo. Los proveedores se benefician de una demanda anclada en la ley en lugar de en la discreción del consumidor, lo que protege al mercado de pantallas de visualización frontal para automóviles frente al debilitamiento macroeconómico.

Carrera Tecnológica de Cabinas Digitales en Vehículos Premium

Los fabricantes de automóviles de lujo están redefiniendo el diseño de la cabina en torno a experiencias digitales fluidas en las que las pantallas de visualización frontal pasan de ser un accesorio opcional a convertirse en el elemento central. El iDrive Panorámico de BMW proyecta una banda de imagen unificada a lo largo de todo el parabrisas que combina datos de instrumentos con indicaciones de navegación en tiempo real, reforzando el valor de la marca y reduciendo la necesidad de pantallas secundarias. El prototipo A6 e-tron de Audi extiende un plano virtual de 88 pulgadas a una distancia focal de 200 metros, elevando la mirada del conductor desde el tablero hacia la carretera. El recién llegado estadounidense Lucid garantiza la disponibilidad de pantallas de visualización frontal de realidad aumentada en toda su plataforma UX 3.0, confirmando que los compradores de vehículos eléctricos premium esperan proyección avanzada de forma predeterminada. La adopción temprana en el segmento de lujo distribuye los costos fijos de investigación y desarrollo, permitiendo a los proveedores reempaquetar la óptica para lanzamientos en el segmento medio en dos ciclos de modelo. Los proveedores que dominen esta cascada del segmento premium al de volumen protegerán sus márgenes mientras cumplen criterios de validación de seguridad más estrictos.

Reducción del Costo de la Óptica de la Unidad de Generación de Imagen por Debajo de 35 USD

El escalado de semiconductores y el ensamblaje automatizado han reducido los costos de materiales de las unidades de generación de imagen, con el diseño de referencia DLP3030 de Texas Instruments tendiendo hacia el umbral de menos de 35 USD que desbloquea la adopción en el segmento B[2]"Guía de Diseño DLP3030PGUQ1EVM,", Texas Instruments, ti.com. Al mismo tiempo, el prototipo de pantalla de visualización frontal de realidad aumentada de Panasonic mantiene una resolución de 4K y una latencia inferior a 300 ms sin aumentar el precio unitario, demostrando que el crecimiento de las funciones puede coexistir con la reducción de costos [3]"Lanzamiento del Prototipo de Pantalla de Visualización Frontal de Realidad Aumentada 4K,", Panasonic Corporation, panasonic.com. La deflación de costos invita a los operadores de vehículos comerciales a implementar pantallas de visualización frontal para la seguridad y la eficiencia, ampliando aún más el volumen direccionable. Los proveedores ahora enfrentan presiones de comoditización en la proyección básica y deben pivotar hacia capas de software y conectividad para diferenciarse.

Integración de Navegación de Realidad Aumentada Renderizada en el Borde con 5G

La unidad de telemática lista para 5G de Lear transmite modelos ambientales en tiempo real a servidores en la nube que renderizan superposiciones aumentadas de alta densidad antes de devolverlas a la pantalla de visualización frontal del vehículo en menos de 100 ms, manteniéndose dentro de los márgenes de latencia críticos para la seguridad [4]"Ficha Técnica de la Unidad de Control de Telemática 5G,", Lear Corporation, lear.com. Los gráficos procesados en el borde permiten marcadores de peligro dinámicos, enrutamiento adaptable a las condiciones meteorológicas y actualizaciones de origen colectivo que superan la capacidad de cómputo de los procesadores a bordo. Esta capacidad convierte la pantalla de visualización frontal de una pantalla estática en una plataforma de suscripción, generando ingresos recurrentes para los fabricantes de automóviles y los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de Espacio en el Parabrisas | -2.1% | Global, más agudo en los segmentos de vehículos compactos | Mediano plazo (2-4 años) |

| Riesgos de Imágenes Fantasma en Pantallas de Visualización Frontal de Realidad Aumentada | -1.8% | Global, con mayor escrutinio en Europa y América del Norte | Corto plazo (≤2 años) |

| Desafíos de Rendimiento de Micro-LED Rojo | -1.3% | Global, producción concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Varianza de Alineación Óptica (Proveedores) | -0.9% | Global, problema de control de calidad en regiones de fabricación emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Espacio en el Parabrisas y de Empaquetado

Los vehículos compactos tienen dificultades para alojar la óptica de proyección entre el tablero y el vidrio. El boletín de servicio de Ford detalla los procedimientos de recalibración que exponen tolerancias ajustadas cada vez que se reemplaza un parabrisas. Los estudios internos de Mercedes-Benz muestran que pequeños cambios en la curvatura pueden degradar el enfoque y el brillo de la imagen, lo que obliga a los fabricantes de automóviles a fijar proveedores de vidrio con anticipación para garantizar la consistencia. Los conceptos de pilar a pilar, como el Panovision de Valeo, contrarrestan las limitaciones de espacio, pero requieren rediseños a nivel de plataforma que añaden costos de utillaje y retrasos. La restricción divide al mercado de pantallas de visualización frontal para automóviles en programas premium que pueden permitirse tableros a medida y líneas económicas que deben esperar a que la óptica sea más delgada.

Riesgo Persistente de Seguridad por Imágenes Fantasma en Pantallas de Visualización Frontal de Realidad Aumentada

Las dobles reflexiones de las capas del parabrisas generan imágenes secundarias tenues que distraen a los conductores en ángulos de sol bajo. Las capas intermedias de polivinil butiral para pantallas de visualización frontal de Saflex mitigan las imágenes fantasma, aunque su eliminación completa sigue siendo difícil de alcanzar bajo condiciones de iluminación variables. La norma SAE J1757-2 establece la separación máxima aceptable, pero las pruebas de campo con película óptica de 3M confirman que los resultados en el mundo real a menudo se aproximan al umbral superior. Cualquier retirada del mercado provocada por incidentes de imágenes fantasma podría ralentizar las aprobaciones regulatorias y sacudir la confianza del consumidor, moderando la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla de Visualización Frontal: La Integración en Parabrisas Domina, pero el Crecimiento del Combinador se Acelera

Los sistemas en parabrisas capturaron el 72,85% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025, respaldados por la integración fluida en la cabina y la alineación con las marcas premium. La proyección panorámica de BMW abarca todo el ancho del vidrio y demuestra cómo las grandes imágenes virtuales pueden reemplazar las pantallas secundarias. Estas unidades aumentan el valor percibido del vehículo y satisfacen las normas de visibilidad de los ADAS, aunque dependen de una alineación óptica compleja y un empaquetado específico para cada vehículo. A medida que los volúmenes escalen, el tamaño del mercado de pantallas de visualización frontal para automóviles para las unidades en parabrisas seguirá ampliándose, aunque las tasas de crecimiento se moderarán a medida que la penetración sature los modelos de lujo.

Las soluciones de combinador registraron el aumento más pronunciado, con una CAGR del 16,03% hasta 2031. Sus módulos autónomos evitan las restricciones de geometría del parabrisas, reduciendo el tiempo de instalación y haciendo viables las instalaciones de posventa para los propietarios de vehículos usados. Los proveedores aprovechan los soportes estandarizados y minimizan el desmontaje del vehículo, ofreciendo a los concesionarios un accesorio de alto margen. La tecnología de combinador ahora admite imágenes más brillantes y recubrimientos antirreflejo, reduciendo la brecha de calidad con la proyección en parabrisas. El segmento extenderá el mercado de pantallas de visualización frontal para automóviles a clientes sensibles al precio y a la renovación de flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El Impulso de las Pantallas de Visualización Frontal de Realidad Aumentada Cuestiona la Supremacía Convencional

La proyección convencional sigue representando el 61,45% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025, gracias a su fiabilidad probada y su bajo costo. Continental continúa asegurando programas de alto volumen al cumplir la luminancia especificada por los reguladores sin renderización avanzada. Sin embargo, las instalaciones de pantallas de visualización frontal de realidad aumentada están creciendo a una CAGR del 16,52%, ya que la caída de los precios de los micro-LED y las unidades de procesamiento gráfico más potentes permiten superposiciones con precisión de profundidad. El Vistiq 2026 de Cadillac utilizará guías de onda holográficas de Envisics para colocar indicaciones de giro a la distancia real de la carretera, prometiendo una orientación intuitiva. Las unidades de realidad aumentada cumplen los criterios de percepción de conducción automatizada de Nivel 3 a medida que mejora la precisión, posicionándolas para un despliegue masivo. Por lo tanto, el tamaño del mercado de pantallas de visualización frontal para automóviles para los sistemas de realidad aumentada ganará participación, especialmente una vez que se superen los obstáculos de rendimiento de color completo.

Por Canal de Ventas: El Mercado de Fábrica Lidera Mientras el Mercado de Posventa Gana Impulso

Las pantallas de visualización frontal instaladas de fábrica representaron el 73,60% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025, ya que la integración en la etapa de diseño permite trayectorias ópticas optimizadas y califica la función para paquetes de garantía. Visteon reservó 2.600 millones de USD en contratos de pantallas en 2024, lo que ilustra la preferencia de los fabricantes de automóviles por los módulos de cabina de un solo proveedor. Por otro lado, se prevé que los kits de posventa superen el crecimiento del mercado de fábrica con una CAGR del 17,05% hasta 2031. La caída de los costos de las unidades de generación de imagen ha permitido productos de conexión directa por debajo de 250 USD que atraen a conductores con conocimientos tecnológicos que mantienen sus vehículos por más tiempo. Los minoristas invierten en capacitación para acortar el tiempo de instalación y preservar la calibración de la cámara de los ADAS, facilitando la adopción por parte del cliente. Por lo tanto, el mercado de pantallas de visualización frontal para automóviles evolucionará con dos vías de arquitectura: integración profunda en fábrica para nuevas plataformas y accesorios modulares para el parque de vehículos en circulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan Hoy; las Flotas Comerciales Apuntan al Mañana

Los automóviles de pasajeros impulsaron el 80,55% de la participación del mercado de pantallas de visualización frontal para automóviles en 2025, debido al apetito del consumidor por el infoentretenimiento inmersivo y las exigencias regulatorias de alertas de ADAS sin distracciones. Sin embargo, los camiones y autobuses comerciales prometen el ascenso más pronunciado, con una CAGR del 16,96% hasta 2031, porque los gestores de flotas cuantifican las ganancias de seguridad en ahorros de seguros y tiempo de actividad. Los fabricantes de automóviles comercializan ahora tractores equipados con pantallas de visualización frontal que codifican por colores las alertas de punto ciego, asistiendo a los conductores de larga distancia que lidian con la fatiga. A medida que las plataformas de telemática maduren, los operadores integrarán la orientación de eficiencia de combustible entregada a través de la pantalla de visualización frontal, ampliando los casos de negocio y aumentando el tamaño del mercado de pantallas de visualización frontal para automóviles en el segmento comercial.

Análisis Geográfico

El 36,90% de la participación del mercado de pantallas de visualización frontal para automóviles de Europa en 2025 se debe a los mandatos legales de visualización de asistencia al conductor y a las densas ventas de vehículos premium. BMW, Audi y Mercedes-Benz incorporan pantallas de visualización frontal como equipamiento estándar en los acabados superiores, reforzando la percepción del comprador de que la proyección es parte integral de los paquetes de seguridad. El marco regulatorio bajo la Comisión Económica de las Naciones Unidas para Europa, Grupo de Trabajo 29, crea una especificación técnica de referencia, garantizando un flujo constante de pedidos a los proveedores de primer nivel con sede en la región. Los proveedores locales capitalizan la proximidad a los centros de ingeniería de los fabricantes de automóviles, manteniendo ciclos de iteración cortos y garantizando la conformidad con las auditorías de validación de la norma ISO 26262.

Asia-Pacífico registra la CAGR regional más alta, del 16,24%, hasta 2031. Las marcas chinas como Li Auto y Nio utilizan las pantallas de visualización frontal para diferenciar las cabinas definidas por software, emulando la experiencia de usuario de nivel de teléfono inteligente. Las empresas de semiconductores taiwanesas suministran circuitos integrados de controlador especializados, reduciendo el costo de materiales y consolidando el liderazgo de costos regional. Los incentivos gubernamentales que promueven la producción de vehículos inteligentes estimulan aún más la adopción. La densidad de la cadena de suministro permite ciclos de ingeniería rápidos, lo que permite a los fabricantes de automóviles implementar mejoras anuales en las pantallas de visualización frontal que satisfacen a los compradores domésticos con conocimientos tecnológicos.

América del Norte aprovecha los vehículos utilitarios deportivos de lujo y las camionetas para ampliar la adopción. El próximo lanzamiento de la pantalla de visualización frontal de realidad aumentada de Cadillac señala el compromiso de Detroit, mientras que la instalación en el mercado de posventa prospera en una gran base de vehículos usados. El Programa de Evaluación de Nuevos Automóviles revisado alienta a los fabricantes de automóviles a favorecer la proyección en parabrisas para las alertas de asistencia de velocidad. Estos factores impulsan la demanda regional, aunque un ritmo de renovación de flotas más lento modera el volumen en comparación con Asia.

Otras regiones, incluidas Oriente Medio y América Latina, siguen siendo incipientes pero atractivas. El crecimiento de las importaciones premium y la creciente conciencia sobre las características de seguridad impulsarán la penetración al alza, ayudadas por la caída de los costos ópticos. Los proveedores apuntan a estos mercados con kits de combinador modulares que evitan la varianza del parabrisas y simplifican la homologación.

Panorama Competitivo

La competencia es moderada, moldeada por una combinación de proveedores de primer nivel diversificados y empresas emergentes especializadas en holografía. Continental, Denso y Panasonic explotan la escala y la amplitud de plataforma para asegurar acuerdos de suministro plurianuales. Los especialistas en holografía como Envisics y WayRay se abren paso en nichos mediante la concesión de licencias de propiedad intelectual de guías de onda que prometen módulos más delgados y campos de visión más amplios. Su victoria de diseño con Cadillac valida la preparación para la producción en serie y presiona a los titulares a actualizar sus pilas ópticas.

Las colaboraciones estratégicas se multiplican. Las empresas de óptica adoptan alianzas con productores de vidrio para parabrisas para co-diseñar laminados de baja cuña, reduciendo las imágenes fantasma y la variabilidad del ensamblaje. Los actores de semiconductores colaboran con los fabricantes de proyectores para adaptar los patrones de accionamiento de los LED a los perfiles térmicos del sector automotriz. Las patentes se centran ahora en compensar la no uniformidad de la superficie y en refinar el seguimiento de la caja ocular. Los proveedores que combinen propiedad intelectual con robustez de fabricación podrán exigir primas de precio incluso cuando el hardware de referencia se comoditice.

El panorama cambiante también favorece la experiencia en software. La entrega de contenido habilitada por 5G convierte las pantallas de visualización frontal en portales de servicios digitales, permitiendo a los proveedores obtener ingresos recurrentes. Las empresas que aseguren canales de actualización inalámbrica se diferenciarán más allá de la óptica y capturarán valor mucho después de la venta del vehículo. Mientras tanto, los espacios en blanco en los vehículos comerciales permanecen abiertos. Los proveedores que adapten sus propuestas a la telemática de flotas podrían aprovechar un segmento desatendido pero de alto crecimiento del mercado de pantallas de visualización frontal para automóviles.

Líderes de la Industria de Pantallas de Visualización Frontal para Automóviles

Continental AG

DENSO Corporation

Visteon Corporation

Robert Bosch GmbH

Nippon Seiki Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Fuyao Glass Industry Group Co., Ltd. lanzó un vidrio de parabrisas delantero con integración de LiDAR y cámara, debutando en el SUV AITO M7. Mejora el frenado de emergencia automático, protege el radar exterior y mejora el coeficiente de resistencia aerodinámica y el rendimiento de ruido, vibración y aspereza. Es compatible con los ADAS y ofrece aislamiento térmico, protección ultravioleta y pantalla de visualización frontal.

- Febrero de 2025: Visteon aseguró nuevos contratos comerciales por un total de 6.100 millones de USD, con 2.600 millones de USD vinculados específicamente a programas de pantallas. Estos contratos destacan la sólida posición de la empresa en el mercado de electrónica automotriz, impulsada por sus innovadoras tecnologías y soluciones de pantalla.

- Enero de 2025: BMW presentó su iDrive Panorámico, con proyección de pilar a pilar y una pantalla de visualización frontal 3D opcional. Este sistema avanzado está diseñado específicamente para mejorar la experiencia de conducción en sus vehículos Neue Klasse, mostrando el compromiso de BMW con la innovación y la tecnología de vanguardia.

Alcance del Informe Global del Mercado de Pantallas de Visualización Frontal para Automóviles

El Informe sobre Pantallas de Visualización Frontal para Automóviles está segmentado por Tipo de Pantalla de Visualización Frontal (Pantalla de Visualización Frontal en Parabrisas y Pantalla de Visualización Frontal en Combinador), Tecnología (Pantalla de Visualización Frontal Convencional y Pantalla de Visualización Frontal de Realidad Aumentada), Canal de Ventas (Instalación de Fábrica y Posventa), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pantalla de Visualización Frontal en Parabrisas |

| Pantalla de Visualización Frontal en Combinador |

| Pantalla de Visualización Frontal Convencional |

| Pantalla de Visualización Frontal de Realidad Aumentada |

| Instalación de Fábrica |

| Posventa |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Pantalla de Visualización Frontal | Pantalla de Visualización Frontal en Parabrisas | |

| Pantalla de Visualización Frontal en Combinador | ||

| Tecnología | Pantalla de Visualización Frontal Convencional | |

| Pantalla de Visualización Frontal de Realidad Aumentada | ||

| Canal de Ventas | Instalación de Fábrica | |

| Posventa | ||

| Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pantallas de visualización frontal para automóviles en 2026?

El tamaño del mercado de pantallas de visualización frontal para automóviles es de 1.790 millones de USD en 2026.

¿Qué CAGR se espera para las soluciones de pantallas de visualización frontal para automóviles hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 15,65% durante 2026-2031.

¿Están los sistemas de pantallas de visualización frontal de realidad aumentada destinados a superar a las pantallas de visualización frontal convencionales?

Las instalaciones de pantallas de visualización frontal de realidad aumentada se están expandiendo a una CAGR del 16,52%, superando a las unidades convencionales y reduciendo la brecha de costos.

¿Representan los kits de pantallas de visualización frontal de posventa una oportunidad significativa?

Sí, se espera que los canales de posventa crezcan a una CAGR del 17,05% a medida que las soluciones de instalación se vuelvan más asequibles y fáciles de instalar.

¿Qué limita la integración de pantallas de visualización frontal en los vehículos compactos?

El espacio de empaquetado del parabrisas y la mitigación de imágenes fantasma siguen siendo los principales desafíos de ingeniería para los vehículos de formato pequeño.

Última actualización de la página el: