Tamaño y Participación del Mercado de Infoentretenimiento para Asientos Traseros Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

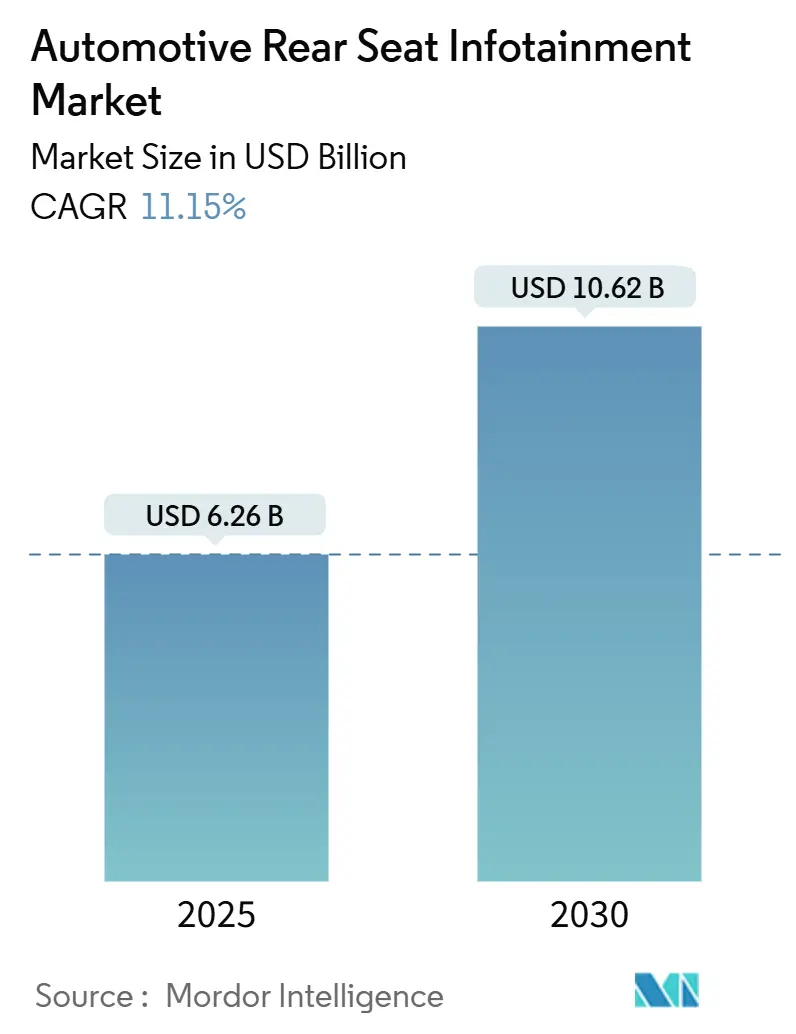

| Tamaño del Mercado (2025) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infoentretenimiento para Asientos Traseros Automotrices por Mordor Intelligence

El tamaño del mercado de infoentretenimiento para asientos traseros automotrices se sitúa en USD 6,26 mil millones en 2025 y se prevé que alcance los USD 10,62 mil millones en 2030, registrando una CAGR del 11,15% durante el período de pronóstico (2025-2030). Esta expansión pone de relieve la evolución del entretenimiento a bordo del vehículo, que transita desde la reproducción de audio básica hacia sofisticadas plataformas definidas por software. Estas plataformas ahora integran de forma fluida video en streaming, videojuegos, funciones de hogar inteligente y determinadas funciones de control del vehículo. Los rápidos despliegues de 5G, la reducción de los costos de pantallas y semiconductores, y las crecientes expectativas de los consumidores de una capacidad de respuesta similar a la de los teléfonos inteligentes dentro del habitáculo refuerzan la demanda en todas las categorías de vehículos. Los fabricantes de automóviles consideran ahora los sistemas para asientos traseros como motores de ingresos recurrentes, apoyándose en actualizaciones inalámbricas, suscripciones de contenido y publicidad dirigida. La intensidad competitiva está pasando de la diferenciación por hardware hacia soluciones de pila completa que fusionan pantallas, controladores de dominio y sistemas operativos conectados a la nube.

Conclusiones Clave del Informe

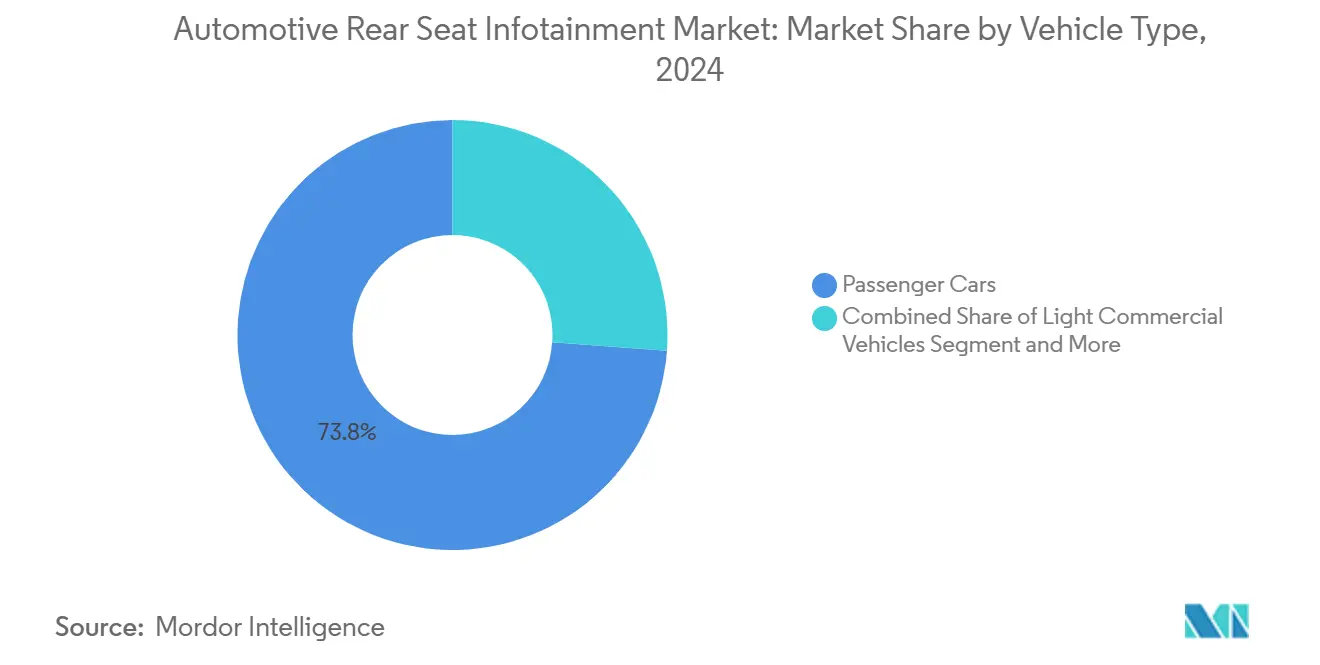

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 73,84% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, y se proyecta que crezcan a una CAGR del 24,96% durante el período de pronóstico (2025-2030).

- Por componente, los módulos de pantalla dominaron el mercado de infoentretenimiento para asientos traseros automotrices, con una participación del 47,84% en 2024; se prevé que el software de sistema operativo y las aplicaciones se expandan a una CAGR del 13,97% durante el período de pronóstico (2025-2030).

- Por tipo de propulsión, los vehículos de combustión interna retuvieron una participación del 64,48% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, mientras que los vehículos eléctricos de batería registrarán el crecimiento más rápido con una CAGR del 22,96% durante el período de pronóstico (2025-2030).

- Por generación de conectividad, el 4G LTE representó una participación del 60,32% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, mientras que la conectividad 5G está prevista para crecer a una CAGR del 26,85% durante el período de pronóstico (2025-2030).

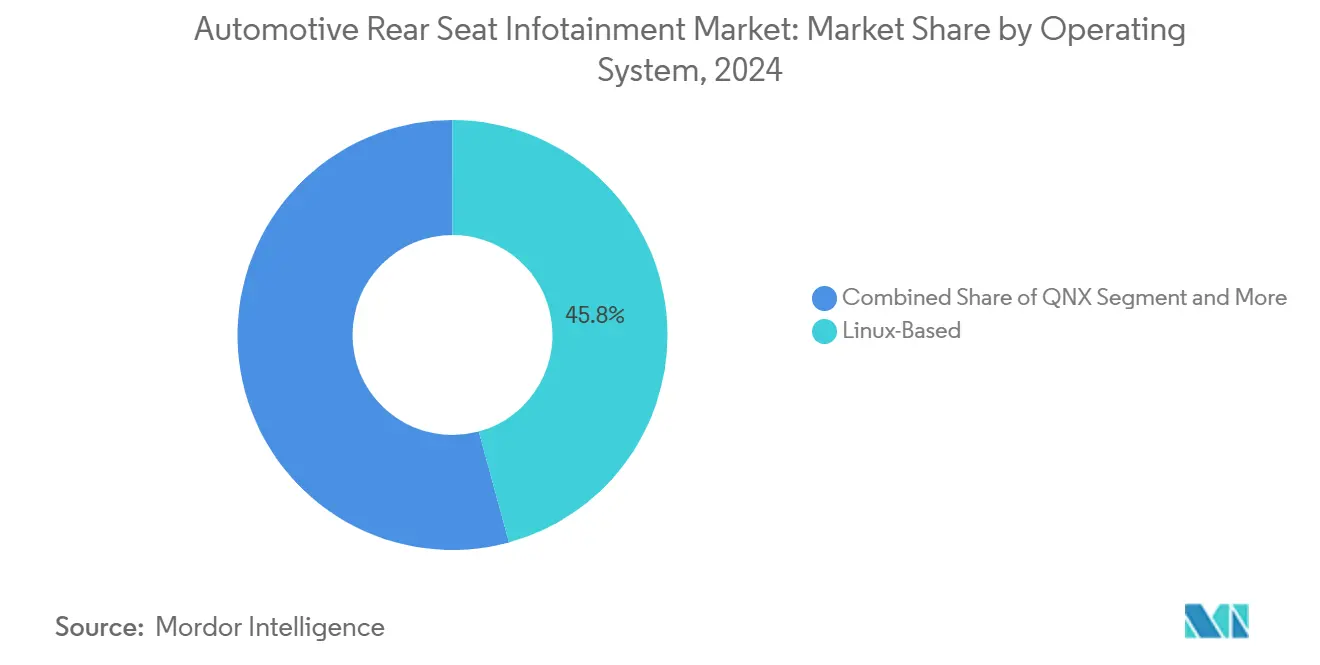

- Por sistema operativo, las plataformas basadas en Linux controlaron una participación del 45,76% en 2024, y se proyecta que Android Automotive OS escale a una CAGR del 13,62% durante el período de pronóstico (2025-2030).

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales mantuvieron una participación del 86,32% en 2024, mientras que el segmento de mercado de accesorios está preparado para una CAGR del 14,10% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico capturó la mayor participación de mercado del 38,48% en 2024, mientras que se proyecta que Oriente Medio y África sean las regiones de más rápido crecimiento, con una CAGR del 14,25% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Infoentretenimiento para Asientos Traseros Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entretenimiento Conectado en el Vehículo | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida Penetración de 5G/4G LTE | +2.6% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Diferenciación a Través de Características para Asientos Traseros | +2.1% | Global, concentrado en segmentos de lujo | Mediano plazo (2-4 años) |

| Precios Medios de Venta de Pantallas y Semiconductores | +1.9% | Global, con beneficios de costos de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización de Servicios OTT y Videojuegos en la Nube | +1.7% | Adopción temprana en América del Norte y la UE, expansión global | Largo plazo (≥ 4 años) |

| Pantallas con Publicidad Integrada | +1.4% | Mercados piloto en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Entretenimiento Conectado en el Vehículo

La omnipresencia de los teléfonos inteligentes moldea las expectativas de los pasajeros, convirtiendo la velocidad similar a la de Wi-Fi, el control por voz y los ecosistemas de aplicaciones en requisitos básicos. Los modelos de Stellantis, equipados con el modelo de lenguaje de gran escala en dispositivo de SoundHound, demuestran que la calidad de las conversaciones se acerca a los estándares establecidos por los altavoces inteligentes. Hoy en día, los fabricantes de automóviles están integrando asistentes de voz con inteligencia artificial, lo que permite a los pasajeros navegar por la web, gestionar las funciones del habitáculo y transmitir contenido, todo ello sin usar las manos. El "Lucid Assistant" de Lucid demuestra el énfasis de los fabricantes de equipos originales premium en el soporte multilingüe, el procesamiento local para baja latencia y el diseño centrado en la privacidad. A medida que mejora la cobertura 5G, el infoentretenimiento para asientos traseros pasa de la reproducción en caché al verdadero servicio en la nube, allanando el camino para el comercio electrónico en el habitáculo y los videojuegos inmersivos. Las actualizaciones inalámbricas continuas mantienen las funciones actualizadas, fidelizando a los compradores en paquetes de suscripción y aumentando los ingresos de por vida por vehículo.

Rápida Penetración del 5G/4G LTE que Habilita la Transmisión en Alta Definición

Los densos despliegues de macroceldas y pequeñas celdas 5G en China, Corea del Sur y Japón ofrecen enlaces estables de múltiples gigabits capaces de ejecutar transmisiones de video paralelas y canales de telemática. El trabajo de Panasonic Automotive con Qualcomm en la plataforma Snapdragon Cockpit Elite integra módems 5G, aceleradores de inteligencia artificial y recursos de unidad de procesamiento gráfico en un único controlador de dominio que puede admitir zonas de pantalla independientes para cada pasajero[1]"Panasonic Automotive Systems y Qualcomm Amplían su Colaboración para Transformar las Experiencias a Bordo del Vehículo con la Plataforma Snapdragon Cockpit Elite," Panasonic Automotive Systems Co., Ltd., panasonic.com. Esta arquitectura garantiza la vigencia futura del infoentretenimiento al habilitar la partición de software, reduciendo el tiempo de comercialización para experiencias diferenciadas. Las ventajas tempranas de cobertura 5G en Asia-Pacífico fomentan las asociaciones de contenido: Tencent Video, iQIYI y Sony Pictures firman acuerdos exclusivos de distribución en el vehículo, mientras que los operadores de telecomunicaciones de América del Norte prueban segmentos de red dedicados para la calidad de servicio automotriz. La transmisión en alta definición normaliza las configuraciones de múltiples pantallas incluso en vehículos compactos, impulsando el número de pantallas y la resolución hacia niveles más altos.

Diferenciación de los Fabricantes de Equipos Originales a Través de Características Premium para Asientos Traseros

Los fabricantes de automóviles de lujo transforman la segunda fila en un salón: pantallas OLED 4K retráctiles, iluminación ambiental activa y hápticos integrados en los asientos convierten los desplazamientos en momentos de ocio. La actualización de software de Volvo de 2024 demuestra la capacidad de mejorar la interfaz de usuario de una flota existente con funciones contextuales sin necesidad de nuevo hardware[2]"Volvo Anuncia una Importante Actualización de Infoentretenimiento para Millones de Vehículos," Volvo Cars, volvocarsvilla.com. Las actualizaciones de MBUX de Mercedes-Benz fusionan funciones de control del habitáculo —clima, parasoles, masaje— con entretenimiento en pantallas compartidas, señalando un cambio hacia experiencias de usuario totalmente integradas. Los servicios de transporte por aplicación pilotan el infoentretenimiento con publicidad integrada, convirtiendo el tiempo de permanencia de los pasajeros en ingresos, y las flotas corporativas equipan sedanes de categoría limusina como oficinas móviles con suites de videoconferencia. A medida que los diferenciadores pasan de la potencia del motor a la experiencia del usuario, los sistemas para asientos traseros se vuelven fundamentales en los acabados premium e influyen en la estrategia de precios de los vehículos.

Reducción de los Precios Medios de Venta de Pantallas y Semiconductores

La sobrecapacidad de paneles de teléfonos inteligentes y los nodos maduros de circuitos integrados en sistema automotrices de 28 nm impulsan una erosión anual de dos dígitos en los precios de los componentes. Los rendimientos de OLED de alto brillo mejoran, incorporando pantallas flexibles de 12 a 15 pulgadas en los SUV convencionales sin recargos de precio premium. Los chips de controlador de dominio integrado reemplazan a múltiples unidades de control electrónico, reduciendo la masa del cableado y aumentando el margen de cómputo para cargas de trabajo gráficas y de inteligencia artificial. Los proveedores agrupan software de referencia con hardware para acortar el tiempo de integración, ejemplificado por soluciones de un solo chip que integran procesador de señal de audio digital, Bluetooth, Wi-Fi y 5G. Las caídas de precios democratizan las funciones; los modelos de segmento medio en mercados emergentes ahora se lanzan con dos pantallas traseras de 10 pulgadas, difuminando la línea entre las ofertas masivas y las premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de Integración del Sistema y Complejidad Arquitectónica | -1.8% | Global, afecta particularmente a los fabricantes de equipos originales más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.2% | Enfoque regulatorio en la UE y América del Norte, impacto global | Corto plazo (≤ 2 años) |

| Normativas de Homologación contra la Distracción del Conductor | -0.9% | La UE lidera, América del Norte sigue | Mediano plazo (2-4 años) |

| Escasez de Paneles OLED/QLED y Circuitos Integrados | -0.7% | Cadena de suministro global, concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración del Sistema y Complejidad Arquitectónica

El paso de unidades de control electrónico distribuidas a controladores de dominio centralizados requiere la reingeniería de las arquitecturas eléctricas de los vehículos e impone cuantiosas inversiones iniciales en herramientas de software y laboratorios de validación. Las marcas más pequeñas que carecen de equipos de software internos tienen dificultades para alinearse con los mandatos de ciberseguridad de UNECE WP.29, lo que las empuja hacia integradores externos costosos. Las pilas de middleware como BlackBerry QNX facilitan la habilitación básica, pero aún exigen personalización específica del fabricante de equipos originales para la marca, el análisis y los sistemas de conectividad. Las cadenas de suministro complejas para paneles OLED y circuitos integrados en sistema automotrices amplifican el riesgo; un solo retraso en una fundición puede paralizar todo un ciclo de lanzamiento. La habilitación de funciones inalámbricas ayuda a amortizar las inversiones, pero el desembolso de capital a corto plazo sigue siendo un obstáculo para la adopción que modera el crecimiento entre los fabricantes de automóviles con recursos limitados.

Crecientes Preocupaciones de Ciberseguridad y Privacidad de Datos

A medida que las unidades de infoentretenimiento se interconectan con las redes CAN y Ethernet del vehículo, las superficies de ataque se multiplican. Los reguladores de la UE aplican sistemas de gestión de ciberseguridad para todo el ciclo de vida del producto que se extienden años más allá de la producción, requiriendo parches continuos y divulgación de vulnerabilidades. Los fabricantes de equipos originales también deben conciliar la captura de datos del infoentretenimiento con el consentimiento a nivel del Reglamento General de Protección de Datos, lo que complica los flujos de la interfaz de usuario y las arquitecturas de los sistemas de gestión. Las demostraciones de piratas informáticos éticos sobre el secuestro de pantallas y la activación remota del micrófono intensifican el escrutinio público, y las aseguradoras comienzan a incorporar primas de riesgo cibernético en las pólizas de flota. El cumplimiento exige actualizaciones frecuentes de firmware, lo que plantea el riesgo de inutilizar vehículos si los procesos de parches fallan, por lo que los proveedores invierten en almacenamiento de doble partición resistente y reversiones a prueba de fallos. La carga de seguridad añade costos y alarga los ciclos de validación, compensando parcialmente las ganancias de margen provenientes de los servicios digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Siendo el Ancla de Ingresos

Los automóviles de pasajeros representaron una participación del 73,84% del mercado de infoentretenimiento para asientos traseros automotrices en 2024 y se espera que registren una CAGR del 24,96% durante el período de pronóstico (2025-2030), beneficiándose de las economías de escala que reducen los costos de hardware por vehículo y permiten capas de experiencia de usuario más ricas. Los sedanes y SUV convencionales ahora debutan con dos pantallas de 10 pulgadas y asistentes de voz integrados, reduciendo la brecha de funciones con los modelos de lujo. Los fabricantes de equipos originales aprovechan el entretenimiento inmersivo para compensar el tiempo de inactividad durante la carga y mostrar un posicionamiento de marca orientado a la tecnología. Se prevé que el tamaño del mercado de infoentretenimiento para asientos traseros automotrices para automóviles de pasajeros se amplíe aún más a medida que se aceleren los lanzamientos de vehículos eléctricos de batería de segmento medio.

La demanda en la segunda fila de las furgonetas comerciales ligeras está aumentando a medida que los operadores de transporte por aplicación, lanzaderas y entrega de última milla buscan ingresos publicitarios y satisfacción de los empleados. Los camiones medianos y pesados adoptan un infoentretenimiento más moderado debido a las prioridades de costo y seguridad, aunque los compradores de flotas solicitan conectividad que admita telemática y formación de conductores. La asociación de software de USD 5.800 millones entre Rivian y Volkswagen señala una convergencia: el código y las infraestructuras en la nube desarrollados para vehículos eléctricos de pasajeros fluirán hacia plataformas comerciales, comprimiendo el tiempo hasta la paridad de funciones y expandiendo el mercado de infoentretenimiento para asientos traseros automotrices en todos los casos de uso.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Pantallas Dominan, el Software Crece Más Rápido

Los módulos de pantalla representaron una participación del 47,84% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, anclados por las expectativas de los consumidores de imágenes vibrantes e interacción táctil intuitiva. Los paneles más grandes, más delgados y de mayor resolución migran hacia los acabados del mercado masivo, ayudados por la reducción de costos de OLED y las líneas de producción compartidas con tabletas y computadoras portátiles. Al mismo tiempo, la participación del mercado de infoentretenimiento para asientos traseros automotrices correspondiente al software de sistema operativo y las aplicaciones está creciendo más rápido, con una CAGR del 13,97% durante el período de pronóstico (2025-2030), a medida que los fabricantes de automóviles pasan de las ventas únicas a los servicios digitales de por vida.

Los controladores de dominio consolidan el audio, el video y la conectividad en una sola placa, reduciendo el cableado y la latencia; los proveedores de unidades centrales ahora agrupan kits de desarrollo de software y aplicaciones de referencia, reduciendo drásticamente los plazos de integración de los fabricantes de equipos originales. A medida que los sistemas se vuelven actualizables de forma inalámbrica, los clientes pagan por paquetes de aplicaciones opcionales —videojuegos, entretenimiento educativo o deportes en vivo— desbloqueando nuevas fuentes de ingresos que inflan el tamaño del mercado de infoentretenimiento para asientos traseros automotrices vinculado a las capas de software. Los proveedores que ofrecen pilas llave en mano que fusionan la fiabilidad del hardware con la agilidad de la nube están mejor posicionados para capturar valor.

Por Tipo de Propulsión: La Electrificación Amplifica el Diseño Centrado en la Experiencia

Los modelos de combustión interna aún mantenían una participación del 64,48% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, aunque su crecimiento queda rezagado respecto a los trenes de potencia electrificados que atraen a compradores con afinidad tecnológica. Las plataformas de vehículos eléctricos de batería, libres de túneles de escape y conexiones mecánicas, liberan volúmenes del habitáculo para pantallas más grandes y mesas plegables, y se espera que crezcan a una CAGR del 22,96% durante el período de pronóstico (2025-2030). El tamaño del mercado de infoentretenimiento para asientos traseros automotrices vinculado a los vehículos eléctricos también se beneficia de pantallas de mayor eficiencia energética optimizadas para reducir el consumo de energía.

Los híbridos actúan como puente, trasladando muchas opciones de infoentretenimiento de alta gama al tiempo que evitan la ansiedad por la autonomía, aunque el costo incremental limita las implementaciones ultra premium. El Hyundai IONIQ 5 equipado con Waymo, un vehículo eléctrico preparado para la conducción autónoma, destaca la fusión de la arquitectura de propulsión con el entretenimiento en el habitáculo. Sin conductor que atender, el tiempo frente a la pantalla durante los trayectos se dispara, impulsando la participación de mercado del infoentretenimiento para asientos traseros, especialmente en los vehículos de cero emisiones.

Por Generación de Conectividad: El 5G Habilita Servicios de Nueva Generación

Los módems 4G LTE heredados permanecieron en una participación del 60,32% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, sustentando la telemática y la transmisión existentes. Sin embargo, se espera que el 5G crezca con una CAGR del 26,85% durante el período de pronóstico (2025-2030), señalando un punto de inflexión a medida que los operadores densifican las redes y segmentan la capacidad para uso automotriz. El tamaño del mercado de infoentretenimiento para asientos traseros automotrices vinculado a la conectividad 5G se dispara una vez que la latencia inferior a 10 ms desbloquea los videojuegos en la nube, las llamadas holográficas y la transmisión social con múltiples cámaras.

Los fabricantes de automóviles planean despliegues por etapas: adaptación de hardware 5G en los retoques de 2025, seguida de funciones de la versión 18 del 3GPP como la gestión de redes con inteligencia artificial. Las variaciones en la asignación de espectro significan que Asia-Pacífico pilota muchos servicios premium de forma temprana, mientras que las zonas rurales de América del Norte dependen de módulos híbridos 4G/5G. Con el tiempo, el cese del servicio de 2G/3G obliga a las unidades centrales más antiguas a desconectarse de la red, estimulando la demanda del mercado de accesorios y apoyando una economía paralela de actualización definida por software que expande el mercado de infoentretenimiento para asientos traseros automotrices.

Por Sistema Operativo: Las Plataformas de Código Abierto Consolidan su Poder

Las pilas basadas en Linux, especialmente Android Automotive OS, entregaron una participación del 45,76% del mercado de infoentretenimiento para asientos traseros automotrices en 2024 al ofrecer una experiencia de usuario familiar y una sólida cartera de desarrolladores. Se espera que Android Automotive OS registre una CAGR del 13,62% durante el período de pronóstico (2025-2030), integrando las bibliotecas de Google Play y los servicios de voz que reducen la fricción en la concesión de licencias de contenido. La participación del mercado de infoentretenimiento para asientos traseros automotrices correspondiente a las soluciones de sistema operativo en tiempo real propietarias continúa en los dominios críticos para la seguridad, aunque la presión aumenta a medida que los ecosistemas de aplicaciones crecen en torno a las plataformas abiertas.

Automotive Grade Linux obtiene el respaldo de los fabricantes de equipos originales japoneses que buscan neutralidad, mientras que QNX defiende nichos que requieren la certificación ISO 26262 ASIL-D. El lanzamiento del Asistente de Inteligencia Artificial de Kia subraya el papel fundamental de las plataformas centradas en actualizaciones inalámbricas para acelerar el despliegue de funciones, mejorando así la participación del cliente y creando más oportunidades de venta adicional. A largo plazo, los ingresos por suscripción vinculados a los controles a nivel del sistema operativo reforzarán el liderazgo en tamaño del mercado de infoentretenimiento para asientos traseros automotrices de los ecosistemas que combinan apertura con seguridad robusta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: La Integración por el Fabricante de Equipos Originales Consolida su Dominio

Los sistemas instalados en fábrica mantuvieron una participación del 86,32% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, lo que refleja el estrecho acoplamiento con las redes de seguridad y tren de potencia que los kits del mercado de accesorios raramente igualan. Las exigencias regulatorias en torno a la distracción del conductor y la resiliencia cibernética favorecen aún más los despliegues validados por el fabricante de equipos originales. Si bien se espera que el mercado de accesorios registre una saludable CAGR del 14,10% durante el período de pronóstico (2025-2030), su presencia se centra en flotas envejecidas en economías emergentes y segmentos de vehículos comerciales donde los operadores de flota buscan funcionalidades especializadas y vehículos de pasajeros más antiguos cuyos propietarios desean funciones de conectividad modernas.

La complejidad de la integración y las regulaciones de seguridad favorecen cada vez más la instalación en fábrica a medida que los sistemas de infoentretenimiento se integran con los sistemas de seguridad del vehículo, los controles del tren de potencia y las funciones de asistencia al conductor que requieren validación y certificación del fabricante de equipos originales. Aun así, los instaladores especializados se abren paso en nichos —lanzaderas de lujo, SUV blindados— donde las soluciones a medida para asientos traseros superan a las opciones de fábrica. En general, el dominio del fabricante de equipos originales persiste, subrayando su papel fundamental en la orientación del crecimiento futuro del mercado de infoentretenimiento para asientos traseros automotrices.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 38,48% del mercado de infoentretenimiento para asientos traseros automotrices en 2024, gracias a la alta producción de vehículos, los competitivos clústeres de electrónica y una clase media con afinidad tecnológica. Los fabricantes de automóviles chinos incorporan pantallas avanzadas y asistentes de voz con inteligencia artificial en sedanes por debajo de los USD 25.000, popularizando las funciones premium a precios masivos. Las marcas japonesas y surcoreanas aprovechan los ecosistemas de semiconductores nacionales para perfeccionar las pilas integradas de software y hardware. Los gobiernos regionales subvencionan los despliegues de 5G y los corredores de comunicación entre vehículos e infraestructura, apoyando una CAGR del 13,71% durante el período de pronóstico (2025-2030), reforzando la posición de liderazgo de Asia-Pacífico.

América del Norte registró una sólida CAGR del 10,81% a medida que los consumidores pagan primas por la tecnología en el habitáculo y las asociaciones con Silicon Valley ofrecen software de vanguardia. La influencia de Tesla obliga a los fabricantes de equipos originales tradicionales a actualizar rápidamente las arquitecturas de infoentretenimiento, mientras que la aceptación de suscripciones entre los conductores estadounidenses impulsa la diversificación de ingresos. La fuerza laboral tecnológica de Canadá y las plantas de ensamblaje de México forman juntas una cadena de suministro verticalmente integrada que sostiene la competitividad y amplía el tamaño del mercado de infoentretenimiento para asientos traseros automotrices del continente.

Europa registró una CAGR del 9,31% en medio del estricto cumplimiento del Reglamento General de Protección de Datos que exige flujos de datos seguros y una gestión robusta del consentimiento. Las marcas de lujo alemanas son pioneras en suites de bienestar para asientos traseros con masaje y superposiciones de realidad aumentada, mientras que las marcas francesas e italianas experimentan con variantes Linux de bajo costo para automóviles compactos. Oriente Medio y África superaron a todas las regiones con una CAGR del 14,25%, lideradas por los estados del Golfo que invierten en movilidad de ciudades inteligentes y SUV premium con dos pantallas de entretenimiento de 12 pulgadas. América del Sur siguió con un crecimiento del 12,42%, impulsado por la urbanización y el aumento de la disponibilidad de crédito, haciendo que los vehículos conectados sean más accesibles.

Panorama Competitivo

El mercado de infoentretenimiento para asientos traseros automotrices exhibe una fragmentación moderada, creando oportunidades para actores especializados mientras los líderes establecidos aprovechan las ventajas de escala en la adquisición de componentes y el desarrollo de software. Harman International lidera, aprovechando la propiedad intelectual de pantallas de Samsung para presentar la primera pantalla automotriz Neo QLED de 14 pulgadas del mundo en el SUV Harrier.ev de Tata[3]"HARMAN Lanza la Pantalla Neo QLED para el Tata Harrier.ev," HARMAN Automotive, samsung.com. Panasonic Automotive capitaliza el desarrollo conjunto de circuitos integrados en sistema con Qualcomm y las relaciones de larga data con los fabricantes de equipos originales japoneses.

La diferenciación tecnológica se centra cada vez más en la personalización impulsada por inteligencia artificial, la consolidación de controladores de dominio y las canalizaciones de contenido gestionadas en la nube. Los actores con pilas verticalmente integradas —desde el hardware de los paneles hasta las tiendas de aplicaciones— tienen poder de fijación de precios y potencial de venta cruzada. Los especialistas más pequeños innovan en control por gestos, audio tridimensional y kits de adaptación, pero se enfrentan a limitaciones de escala, lo que los convierte en objetivos de adquisición para los proveedores de primer nivel más grandes.

La capacidad de software ahora supera al historial en hardware; los proveedores contratan ingenieros de nube y abren oficinas satélite cerca de los centros tecnológicos para asegurar talento. El cumplimiento de UNECE WP.29 eleva las barreras de entrada, mientras que los modelos de ingresos recurrentes reconfiguran las métricas de rendimiento, pasando de los márgenes por unidad al ingreso promedio por usuario de por vida. Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que las empresas compiten por asegurar algoritmos de inteligencia artificial, experiencia en ciberseguridad y presencia global de integración.

Líderes de la Industria de Infoentretenimiento para Asientos Traseros Automotrices

Harman International (Samsung)

Panasonic Automotive Systems

LG Electronics

Robert Bosch GmbH

Visteon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tata Motors confirmó que su próximo SUV Sierra incluirá mesas plegables, cargadores de dispositivos y pantallas de entretenimiento para asientos traseros.

- Abril de 2025: Lenovo y Toyota Boshoku formaron una asociación para codesarrollar soluciones inteligentes para el habitáculo, con enfoque en la conectividad entre dispositivos y el entretenimiento avanzado para asientos traseros.

- Marzo de 2025: Lexus India abrió reservas para el LX 500d, que cuenta con dos pantallas táctiles traseras de 11,6 pulgadas, puertos HDMI y controles remotos inalámbricos.

Alcance del Informe Global del Mercado de Infoentretenimiento para Asientos Traseros Automotrices

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Módulo de Pantalla / Pantalla Táctil |

| Unidad Central / Controlador de Dominio |

| Software de Sistema Operativo y Aplicaciones |

| Circuitos Integrados de Conectividad y Módulos de Antena |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| 4G LTE |

| 5G |

| 2G/3G Heredado |

| Basado en Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Otros (Propietario, Sistema Operativo en Tiempo Real) |

| Instalado por el Fabricante de Equipos Originales |

| Mercado de Accesorios |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Componente | Módulo de Pantalla / Pantalla Táctil | |

| Unidad Central / Controlador de Dominio | ||

| Software de Sistema Operativo y Aplicaciones | ||

| Circuitos Integrados de Conectividad y Módulos de Antena | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Por Generación de Conectividad | 4G LTE | |

| 5G | ||

| 2G/3G Heredado | ||

| Por Sistema Operativo | Basado en Linux (AAOS, AGL, etc.) | |

| QNX | ||

| Android Automotive OS | ||

| Otros (Propietario, Sistema Operativo en Tiempo Real) | ||

| Por Canal de Ventas | Instalado por el Fabricante de Equipos Originales | |

| Mercado de Accesorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca la demanda de entretenimiento para asientos traseros hasta 2030?

Se prevé que el mercado de infoentretenimiento para asientos traseros automotrices se expanda a una CAGR del 11,15%, elevando el valor de USD 6,26 mil millones en 2025 a USD 10,62 mil millones en 2030.

¿Qué región añadirá los mayores ingresos nuevos en los próximos cinco años?

Asia-Pacífico representará la mayor ganancia absoluta de ingresos, respaldada por una CAGR del 13,71% y más de un tercio de los envíos globales.

¿Por qué son importantes los vehículos eléctricos de batería para la adopción del infoentretenimiento para asientos traseros?

Los vehículos eléctricos de batería registran una CAGR del 22,96% porque las paradas de carga más prolongadas y los compradores con afinidad tecnológica fomentan funciones de entretenimiento más ricas, ampliando el mercado direccionable del segmento.

¿Qué cambio tecnológico es más crítico para las futuras experiencias en el habitáculo?

La conectividad 5G ofrece una latencia inferior a 10 ms, habilitando videojuegos en la nube, transmisión en ultra alta definición con múltiples pantallas y servicios de voz con inteligencia artificial que redefinen el uso de los asientos traseros.

¿Es probable que el mercado de accesorios supere a los sistemas instalados por el fabricante de equipos originales?

No, las soluciones instaladas por el fabricante de equipos originales mantendrán el dominio, con más del 80% de participación, ya que la integración de seguridad y los modelos de servicio inalámbrico favorecen las implementaciones en fábrica.

Última actualización de la página el: