Tamaño y Cuota del Mercado de Fabricación de Acero Estructural de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

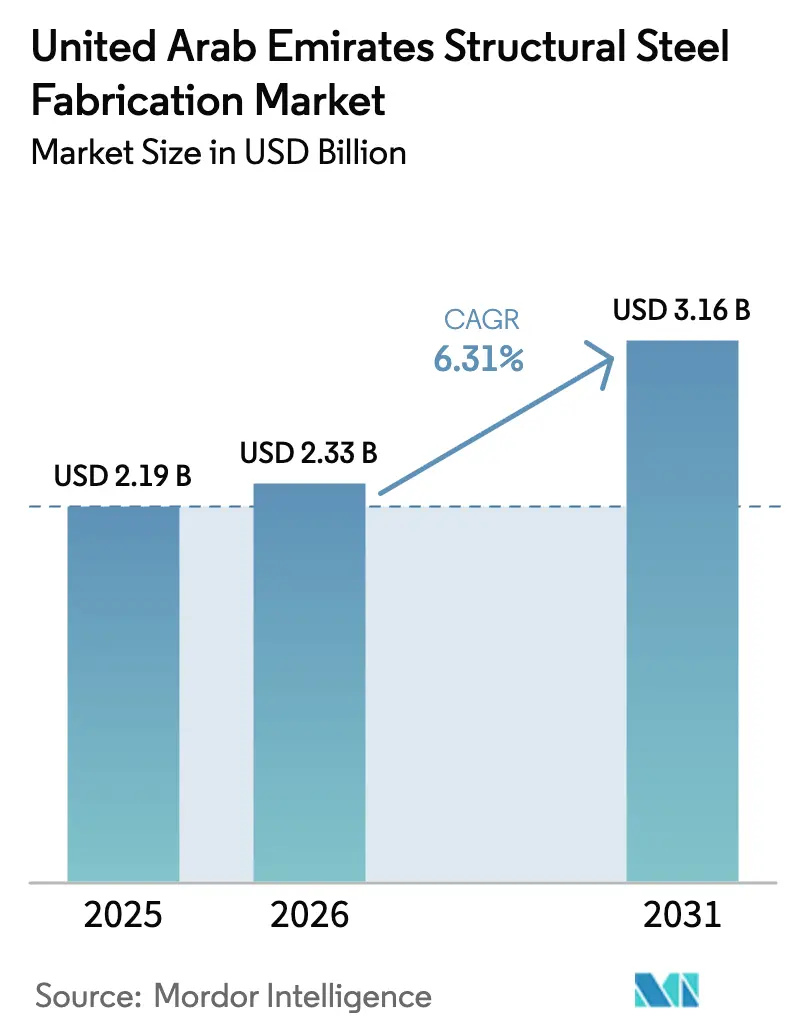

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero Estructural de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de acero estructural de los EAU crezca de 2,19 mil millones de USD en 2025 a 2,33 mil millones de USD en 2026 y se prevé que alcance los 3,16 mil millones de USD para 2031 con una CAGR del 6,31% durante 2026-2031. Este crecimiento se alinea con la iniciativa «Operación 300 mil millones» de los EAU, impulsada por inversiones en infraestructura y zonas industriales. Proyectos como la red de alta velocidad de Etihad Rail están impulsando la demanda de vigas, columnas y componentes de puentes. La producción de acero verde basado en hidrógeno renovable de Emirates Steel, Arkan y Masdar está creando nuevas oportunidades. Las secciones pesadas dominan las ventas, mientras que las vigas de chapa trabajada y los módulos personalizados se espera que crezcan rápidamente. El sector de la construcción ostenta la mayor cuota de usuario final, con el segmento de energía y potencia en rápida expansión. Abu Dabi lidera en ingresos, mientras que otros emiratos muestran un crecimiento más sólido. La soldadura sigue siendo significativa, pero las líneas de corte automatizadas están ganando terreno. El mercado enfrenta desafíos como la volatilidad del precio del acero, un aumento del precio de las barras de refuerzo a finales de 2024 y la escasez de soldadores certificados. Los subsidios federales y los mandatos de contenido reciclado bajo los códigos de Estidama y de Edificios Verdes de Dubái están mitigando estos problemas y apoyando el crecimiento.

Conclusiones Clave del Informe

- Por tipo de producto, las secciones pesadas lideraron con una cuota del 38,52% del mercado de fabricación de acero estructural de los EAU en 2025, mientras que el segmento de Otros Tipos de Productos se proyecta que se expanda a una CAGR del 8,92% durante 2026-2031.

- Por Industria de Usuario Final, la construcción contribuyó con el 46,12% de los ingresos de 2025, mientras que el segmento de Energía y Potencia se proyecta que se expanda a una CAGR del 9,18% durante 2026-2031.

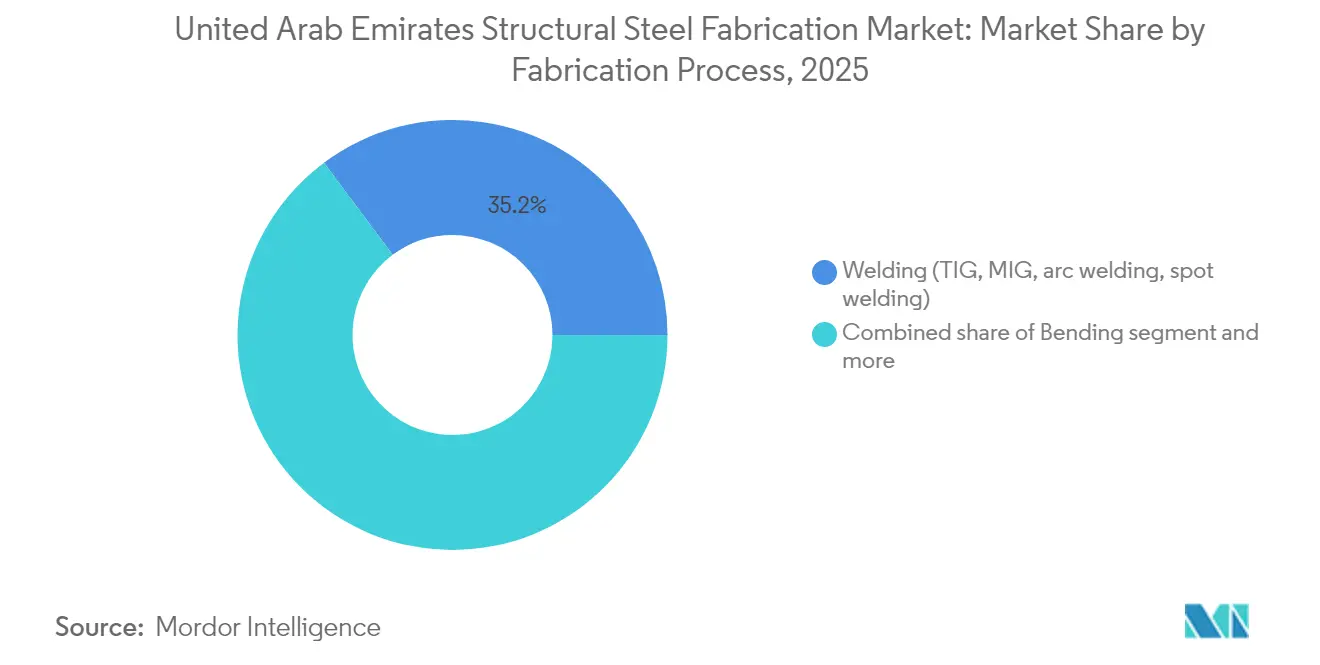

- Por Proceso de Fabricación, la soldadura representó el 35,20% de los ingresos de 2025, mientras que se espera que las tecnologías de corte avancen a una CAGR del 8,55% durante 2026-2031.

- Por Geografía, Abu Dabi mantuvo el 38,21% de los ingresos del mercado en 2025, mientras que se prevé que la región del Resto de los EAU crezca a una CAGR del 8,43% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación de Acero Estructural de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cartera de megaproyectos gubernamentales (Etihad Rail, Hyperloop, legado de la Expo) | 2.1% | Nacional, con concentración en el corredor Abu Dabi-Dubái | Largo plazo (≥ 4 años) |

| Diversificación hacia energías renovables y centros de hidrógeno verde | 1.5% | Abu Dabi (Al Dhafra, Masdar City), Dubái (Parque Solar Mohammed bin Rashid Al Maktoum) | Largo plazo (≥ 4 años) |

| Adopción de proyectos públicos con mandato de BIM | 1.2% | Dubái, Abu Dabi, con extensión a los Emiratos del Norte | Mediano plazo (2-4 años) |

| Demanda impulsada por el turismo para estructuras de acero de uso mixto en rascacielos | 0.9% | Dubái, Abu Dabi, zonas costeras de Ras Al-Khaimah | Mediano plazo (2-4 años) |

| Subsidios federales para líneas de fabricación automatizadas/robóticas | 0.8% | Nacional, adopción temprana en zonas industriales de Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de contenido reciclado bajo los códigos de Estidama y de Edificios Verdes de Dubái | 0.5% | Abu Dabi (Estidama), Dubái (Al Sa'fat), en expansión a otros Emiratos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos Gubernamentales

La contribución al PIB esperada de 39,44 mil millones de USD (145 mil millones de AED) de la red de alta velocidad de Etihad Rail ilustra la intensidad de acero estructural de la infraestructura de transporte. Las salas de espera de las estaciones, los edificios de depósito y las vigas de los puentes requieren colectivamente cientos de miles de toneladas de componentes fabricados. El acuerdo exploratorio de Dubái con The Boring Company para el Dubai Loop y la siguiente fase de la expansión de 70 kilómetros cuadrados del Aeropuerto Internacional Al Maktoum añaden pistas de demanda paralelas. Cada megaproyecto sigue un calendario por fases que ofrece a los fabricantes visibilidad de ingresos a varios años, justificando la inversión en líneas automatizadas de vigas y células de ensamblaje robóticas que agudizarán la competitividad en el mercado de fabricación de acero estructural de los EAU[1]Shadi Malak, "Resumen del Proyecto de la Etapa 2 de Etihad Rail," Etihad Rail, etihadrail.ae.

Diversificación hacia Energías Renovables y Centros de Hidrógeno Verde

La instalación solar fotovoltaica de 31,5 MWp en cubierta de EMSTEEL y la planta de amoníaco bajo en carbono de 1 millón de toneladas de Fertiglobe ejemplifican la creciente intensidad de acero de los activos renovables. El paquete de inversión en metales verdes EAU-Omán de 31,82 mil millones de USD (117 mil millones de AED) eleva la colaboración de fabricación trans-CCG. Las estructuras compatibles con los requisitos de fragilización por hidrógeno y el almacenamiento criogénico imponen estándares metalúrgicos más elevados, favoreciendo a los operadores establecidos con calificaciones de soldadura avanzadas. Los programas federales bajo la Operación 300 mil millones escalan los objetivos de valor añadido local, anclando aún más la demanda de acero para energías renovables dentro del mercado de fabricación de acero estructural de los EAU.

Adopción de Proyectos Públicos con Mandato de BIM

La decisión de Dubái de reducir su umbral de BIM a edificios de más de 20 plantas e instalaciones que superen los 200.000 pies cuadrados reorganizó los flujos de trabajo de los proyectos. Los pioneros que alinean directamente los datos de fabricación con los modelos BIM reducen el desperdicio de materiales hasta en un 15% y acortan los plazos de entrega, proporcionando a los propietarios ahorros de costes tangibles. El lanzamiento del primer capítulo de Oriente Medio de BuildingSMART International en los EAU consolida la intención nacional de estandarizar los protocolos de colaboración digital. Los contratistas con certificación ISO ya capturan un estatus preferencial en licitaciones, y los fabricantes equipados con robots de corte y soldadura integrados en la nube disfrutan de una interoperabilidad perfecta entre el modelo y el taller. Estas ventajas son cada vez más decisivas a medida que los contratistas persiguen torres supertall e intrincados complejos de uso mixto en los corredores de crecimiento de Dubái[2]Dawoud Al-Hajri, "Requisitos Revisados de BIM para Permisos de Construcción 2024," Municipio de Dubái, dm.gov.ae.

Demanda Impulsada por el Turismo para Estructuras de Acero de Uso Mixto en Rascacielos

El Sphere Abu Dhabi, con capacidad para 20.000 espectadores en su arena inmersiva, y una cartera de torres residenciales supertall que superan los 450 metros requieren estructuras de acero a medida con un estricto control de tolerancias. Los promotores están apostando por la producción modular fuera de obra para comprimir los calendarios; en consecuencia, se proyecta que el mercado de construcción prefabricada alcance los 10,01 mil millones de USD (36.800 millones de AED) para 2028. Los fabricantes que ofrecen recubrimientos resistentes a la corrosión y aleaciones con certificación ecológica obtienen precios premium en proyectos costeros en Ras Al-Khaimah y Fujairah. La tendencia amplía el mercado de fabricación de acero estructural de los EAU más allá de las regiones metropolitanas principales y permite la optimización de la capacidad en múltiples emiratos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del acero global y perturbaciones logísticas | -1.8% | Nacional, con mayor impacto en los Emiratos del Norte dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de soldadores y fabricantes certificados | -1.1% | Nacional, aguda en las zonas industriales de Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Ajuste fronterizo de carbono al estilo de la UE sobre el CO₂ incorporado | -0.9% | Nacional, afecta principalmente a los fabricantes orientados a la exportación | Mediano plazo (2-4 años) |

| Competencia basada en precios de fabricantes de Arabia Saudita e India | -0.7% | Nacional, con mayor impacto en los segmentos de fabricación de grado estándar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero Global y Perturbaciones Logísticas

Los precios de las barras de refuerzo subieron entre 25 y 29,9 USD por tonelada a finales de 2024, ya que los cuellos de botella en el flete global presionaron las entradas de materias primas. Aunque los aranceles del 25% de EE. UU. desviaron el excedente de acero hacia el Golfo, la competencia agresiva de precios de los molinos turcos y chinos presionó los márgenes locales. La congestión en Jebel Ali y los picos en los plazos de entrega de grados especiales obligaron a los fabricantes a aumentar los búferes de inventario, inflando el capital de trabajo. Los certificados de carbono de la UE que comienzan en 2026 añaden costes a los productores orientados a la exportación, lo que impulsa una inversión acelerada en rutas de horno de arco eléctrico (EAF) de menor carbono y la captación de chatarra reciclada como mecanismos de cobertura[3]Andrew Griffiths, "Mecanismo de Ajuste en Frontera por Carbono de la UE: Implicaciones para el Acero del CCG," Carbon Trust, carbontrust.com.

Escasez de Soldadores y Fabricantes Certificados

Los EAU importaron un 25% más de trabajadores calificados de India en 2024, pero las tasas de vacantes siguen siendo altas en las disciplinas avanzadas de soldadura, especialmente para proyectos de hidrógeno y energía eólica marina. Le siguen primas salariales, riesgo de cronograma y preocupaciones de calidad. El Programa de Industrialistas está implementando capacitación acreditada, pero no se espera un alivio tangible del lado de la oferta antes de 2027. En consecuencia, los fabricantes apuestan por cobots de soldadura colaborativos y plataformas de capacitación con realidad aumentada que estandarizan la calidad y mitigan parcialmente la escasez de mano de obra en el mercado de fabricación de acero estructural de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Secciones Pesadas Anclan la Demanda de Megaproyectos

En 2025, las secciones pesadas, incluidas vigas y columnas, mantienen una cuota de mercado del 38,52%, impulsada por el enfoque de los EAU en infraestructura y proyectos de rascacielos. La necesidad de componentes estructurales pesados de la red Etihad Rail respalda el dominio de este segmento. Otros tipos de productos, como vigas de chapa trabajada, cerchas, módulos a medida y bastidores, crecen a una CAGR del 8,92% hasta 2031, respaldados por aplicaciones de energía renovable y construcción modular.

El giro de los EAU hacia soluciones de ingeniería avanzada es evidente en proyectos como la instalación de amoníaco bajo en carbono de 1 millón de toneladas al año de Fertiglobe, que impulsa la demanda de módulos a medida. Las secciones tubulares y huecas se utilizan en los desarrollos de uso mixto de Dubái, mientras que los miembros de sección ligera y conformados en frío apoyan el mercado de construcción prefabricada, proyectado a alcanzar 36.800 millones de AED para 2028. Las certificaciones ISO 9001 y EN 1090 son cada vez más vitales para los fabricantes, con empresas como Automech Steel centradas en el cumplimiento para capitalizar el creciente mercado de componentes especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Construcción Lidera en Medio del Auge Energético

El sector de la construcción contribuyó con el 46,12% a los ingresos totales en 2025, respaldado por el Plan Maestro Urbano 2040 de Dubái y la estrategia industrial de 2,72 mil millones de USD (10.000 millones de AED) de Abu Dabi. Los rascacielos, los parques temáticos y los recintos de entretenimiento impulsan pedidos continuos de vigas de suelo, cubiertas compuestas y cerchas de cubierta de gran vano. Se prevé que el transporte de infraestructura registre una CAGR del 9,18% hasta 2031, ya que la Línea Azul del Metro de Dubái y Etihad Rail consumen arcos de puentes fabricados, revestimientos de túneles y envolventes de estaciones. Las plantas de energía renovable, incluido el Parque Solar Mohammed bin Rashid y el complejo eólico Al Dhafra, aceleran la demanda del sector energético a un ritmo del 9,18%, exigiendo aleaciones resistentes a la corrosión y rigidizadores cortados con precisión.

Las expansiones de hostelería comercial, como Sphere Abu Dhabi, obligan a los fabricantes a integrar hardware de aislamiento acústico y control de vibraciones en los ensamblajes. Las instalaciones industriales, apoyadas por exenciones aduaneras valoradas en 1,06 mil millones de USD (3.900 millones de AED), sostienen un flujo constante de edificios de almacenes, logística y fabricación ligera. La construcción de hidrógeno azul de ADNOC añade bastidores de equipos de proceso, estanterías de tuberías y cuerpos de recipientes a presión, reforzando la diversidad del segmento. En conjunto, estos cambios refuerzan la exposición sectorial equilibrada del mercado de fabricación de acero estructural de los EAU y limitan el riesgo a la baja vinculado a cualquier segmento de demanda individual.

Por Proceso de Fabricación: La Soldadura Mantiene el Liderazgo Mientras el Corte Aumenta

La soldadura preservó el 35,20% de los ingresos en 2025 debido a su ubicuidad en el ensamblaje de vigas, columnas y vigas cajón. Los procedimientos de soldadura compatibles con hidrógeno, los alambres de núcleo fundente de doble blindaje y las estaciones robóticas de soldadura en ángulo ganan terreno a medida que los propietarios endurecen los criterios de rendimiento. Mientras tanto, el corte avanzado registró la CAGR más rápida prevista del 8,55%, impulsada por la adopción del láser de fibra que ofrece una precisión de corte inferior a 0,1 milímetros, esencial para torres de turbinas y kits de fachada prefabricados. Las mesas de plasma CNC se integran con los talleres BIM, transmitiendo archivos de anidamiento directamente desde el diseño a la antorcha y minimizando el desperdicio.

Los procesos de doblado y conformado escalan junto con los volúmenes modulares de chapa ligera, alimentando habitaciones de hotel panelizadas y módulos de baño. Los servicios de mecanizado crecen a medida que los proyectos de energías renovables especifican bridas y conexiones de pasadores con tolerancias más estrictas. La capacidad de tratamiento superficial sigue el ritmo, cambiando a recubrimientos ecológicos que satisfacen los límites de emisiones de Estidama. Los subsidios gubernamentales que cubren el 15% de los costes de automatización acortan los períodos de retorno de las líneas de vigas integradas y las células de soldadura colaborativas, haciendo que la inversión de capital en tecnología de Industria 4.0 sea financieramente viable en todo el espectro del tamaño del mercado de fabricación de acero estructural de los EAU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Abu Dabi retuvo el 38,21% del tamaño del mercado de fabricación de acero estructural de los EAU en 2025, reflejando profundas raíces industriales ancladas por el petróleo y el gas, los petroquímicos y las empresas de energía renovable respaldadas por el Estado. El plan del emirato de duplicar la producción manufacturera a 46,78 mil millones de USD (172.000 millones de AED) para 2031 asegura a los fabricantes una demanda base sostenida. Los incentivos al precio de la energía y los arrendamientos de suelo industrial a largo plazo mejoran la competitividad en costes. Los pilotos de hidrógeno verde de Masdar City y los conjuntos solares de escala de servicios públicos de Al Dhafra generan pedidos de gran tonelaje de vigas resistentes a la corrosión, torres de celosía y bastidores de equipos.

Dubái sigue siendo una potencia constructora, impulsando la demanda a través de torres supertall y las excavaciones preliminares del Dubai Loop. Los mandatos de BIM recompensan a los proveedores digitalmente maduros capaces de producción impulsada por modelos. Las cadenas de hoteles modulares que se expanden bajo la estrategia turística de la ciudad prefieren módulos de acero acabados en fábrica que minimizan la perturbación en obra. Las exenciones de derechos de importación en zonas francas y las tarifas eléctricas estables cultivan aún más un entorno receptivo para los fabricantes que buscan puntos de preparación para la exportación, reforzando la cuota de Dubái en el mercado de fabricación de acero estructural de los EAU.

Sharjah, Ras Al-Khaimah, Fujairah y Ajman mapean colectivamente la CAGR más rápida del 8,43% hasta 2031. Las 6.500 empresas de la Zona Franca de Hamriyah impulsan la demanda de múltiples productos, desde galerías de transportadores hasta grúas portuarias. La cuota del PIB manufacturero del 35% de Ras Al-Khaimah fomenta pedidos especializados de acero estructural para plantas de cemento y cerámica. Los puertos multiusos de Fujairah acortan los plazos de entrega a India y África Oriental, ofreciendo bases logísticamente eficientes a los fabricantes orientados a la exportación. Los gobiernos locales ofrecen paquetes de servicios públicos con descuento y naves industriales listas para usar, reduciendo los obstáculos de entrada y extendiendo la huella del mercado de fabricación de acero estructural de los EAU a los siete emiratos.

Panorama Competitivo

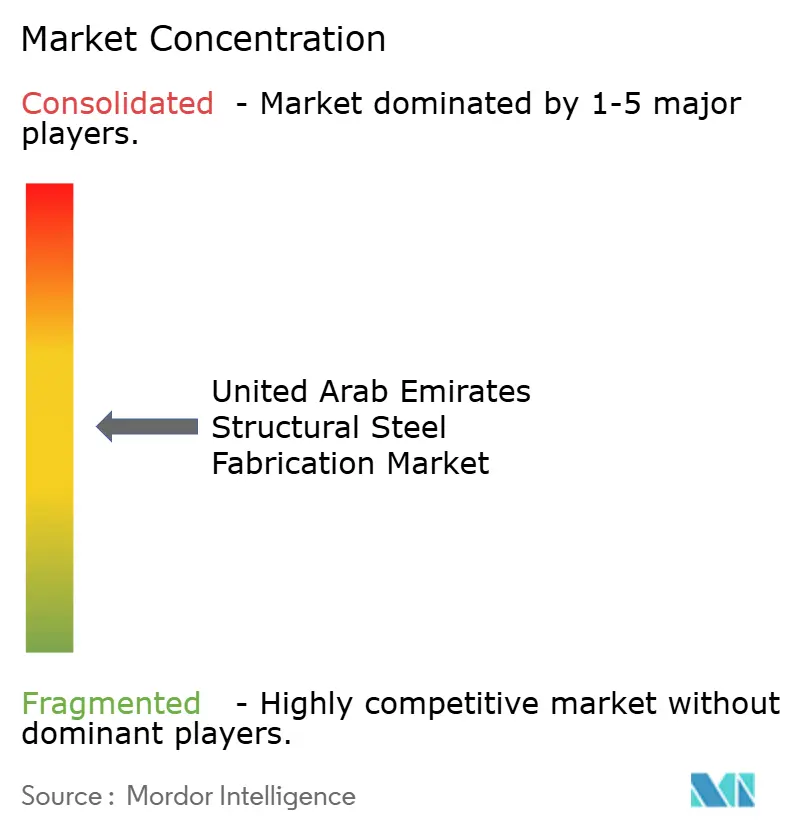

El mercado de fabricación de acero estructural de los EAU muestra una concentración moderada con la adopción tecnológica como principal diferenciador. EMSTEEL redirigió 204 millones de USD hacia mejoras de Industria 4.0, instalando líneas robóticas de soldadura de vigas, detección de defectos habilitada por IA y plataformas de gemelo digital que reducen el retrabajo en un 20%. La asociación de la empresa con Masdar para producir acero verde mediante hidrógeno renovable asegura una ventaja de primer movimiento en proyectos con estrictos criterios de carbono incorporado. Emirates Global Aluminium, nombrada Faro del Foro Económico Mundial, logró una reducción del 50% en el tiempo de inactividad mediante análisis avanzados, validando el caso de retorno de la inversión para las operaciones impulsadas por datos.

Los competidores integran cada vez más verticalmente, asegurando el suministro de bobinas, galvanizado interno y flotas logísticas para cubrir la volatilidad de las materias primas. Los fabricantes de nivel medio adoptan cobots de soldadura colaborativos presentados en SteelFab 2025 para compensar la escasez de mano de obra y garantizar una calidad consistente. Los operadores de nicho se diferencian mediante la certificación de clase de ejecución 4 de EN 1090, apuntando a proyectos nucleares y de energía eólica marina, mientras que otros cultivan experiencia en módulos volumétricos prefabricados para operadores hoteleros. En general, mantener la relevancia en el mercado de fabricación de acero estructural de los EAU requiere madurez digital, cumplimiento de criterios ESG y capacidad de respuesta rápida respaldada por herramientas de programación predictiva.

Líderes de la Industria de Fabricación de Acero Estructural de los Emiratos Árabes Unidos

Arabian International Company Ras Al Khaimah

Mabani Steel LLC

IMCC

Standard Steel Fabrication Co LLC

Techno Steel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EMSTEEL se unió a Make it in the Emirates 2025 como socio del sector de Metales y Fabricaciones, reforzando su hoja de ruta de producción sin carbono y su alcance de exportación a 72 países.

- Marzo de 2025: EMSTEEL se asoció con Yellow Door Energy en un sistema solar fotovoltaico de 31,5 MWp en cubierta en 40 tejados en ICAD 1, Abu Dabi, reduciendo 16.000 toneladas de CO₂e anualmente.

- Febrero de 2025: Dubái firmó un acuerdo preliminar con The Boring Company para estudiar el sistema subterráneo de alta velocidad Dubai Loop, señalando una posible demanda de acero para revestimientos de túneles y estructuras de estaciones.

- Abril de 2024: Empresas de los EAU y Omán cerraron un paquete de energía renovable y metales verdes de 31,82 mil millones de USD que posiciona a Emirates Steel Arkan y Emirates Global Aluminium en el corazón del comercio de acero verde del CCG.

Alcance del Informe del Mercado de Fabricación de Acero Estructural de los Emiratos Árabes Unidos

La fabricación de acero estructural es el proceso de doblar, cortar y modelar el acero para crear una estructura. Para la fabricación de acero estructural, las piezas de acero se ensamblan a menudo para crear diferentes estructuras de tamaños y formas predefinidos.

El mercado de fabricación de acero estructural de los EAU está segmentado por industria de usuario final (fabricación, energía y potencia, construcción, petróleo y gas, y otras industrias de usuario final) y tipo de producto (acero de sección pesada, acero de sección ligera y otros tipos de productos). El informe ofrece tamaños de mercado y previsiones para el mercado de fabricación de acero estructural de los EAU en valor (USD) para todos los segmentos anteriores.

El informe ofrece los tamaños de mercado y las previsiones para el mercado de fabricación de acero estructural de los EAU en valor (USD) para todos los segmentos anteriores.

| Sección Pesada (Vigas y Columnas) |

| Miembros de Sección Ligera y Conformados en Frío |

| Secciones Estructurales Tubulares y Huecas (HSS) |

| Otros Tipos de Productos (Vigas de Chapa Trabajada y Cerchas, Módulos y Bastidores a Medida, etc.) |

| Construcción | Comercial |

| Residencial | |

| Edificios Industriales | |

| Infraestructura (Transporte) | |

| Energía y Potencia (incluye servicios públicos y energía renovable) | |

| Fabricación y Equipos Industriales | |

| Petróleo y Gas | |

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | |

| Otras Industrias de Usuario Final (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) |

| Corte (corte láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) |

| Doblado (prensas plegadoras, doblado por rodillos, doblado rotativo) |

| Soldadura (TIG, MIG, soldadura de arco, soldadura por puntos) |

| Mecanizado (fresado, torneado, taladrado, rectificado, mecanizado CNC) |

| Conformado (estampado, forjado, laminado, hidroconformado) |

| Fundición (fundición en arena, fundición a presión, fundición a la cera perdida) |

| Otros (Chapado, Tratamiento Superficial, Punzonado, Acabado, Sujeción, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) |

| Abu Dabi |

| Dubái |

| Sharjah |

| Ras Al-Khaimah |

| Resto de los EAU |

| Por Tipo de Producto | Sección Pesada (Vigas y Columnas) | |

| Miembros de Sección Ligera y Conformados en Frío | ||

| Secciones Estructurales Tubulares y Huecas (HSS) | ||

| Otros Tipos de Productos (Vigas de Chapa Trabajada y Cerchas, Módulos y Bastidores a Medida, etc.) | ||

| Por Industria de Usuario Final | Construcción | Comercial |

| Residencial | ||

| Edificios Industriales | ||

| Infraestructura (Transporte) | ||

| Energía y Potencia (incluye servicios públicos y energía renovable) | ||

| Fabricación y Equipos Industriales | ||

| Petróleo y Gas | ||

| Automotriz y Transporte (sistemas ferroviarios, componentes de metro, etc.) | ||

| Otras Industrias de Usuario Final (Minería, Construcción Naval y Marina, Defensa y Aeroespacial, Agricultura y Procesamiento de Alimentos, y Telecomunicaciones) | ||

| Por Proceso de Fabricación | Corte (corte láser, corte por plasma, corte por chorro de agua, aserrado, cizallado, etc.) | |

| Doblado (prensas plegadoras, doblado por rodillos, doblado rotativo) | ||

| Soldadura (TIG, MIG, soldadura de arco, soldadura por puntos) | ||

| Mecanizado (fresado, torneado, taladrado, rectificado, mecanizado CNC) | ||

| Conformado (estampado, forjado, laminado, hidroconformado) | ||

| Fundición (fundición en arena, fundición a presión, fundición a la cera perdida) | ||

| Otros (Chapado, Tratamiento Superficial, Punzonado, Acabado, Sujeción, Ensamblaje, Tratamiento Térmico, Grabado, Hidroconformado, Hilado, etc.) | ||

| Por Geografía | Abu Dabi | |

| Dubái | ||

| Sharjah | ||

| Ras Al-Khaimah | ||

| Resto de los EAU | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 del mercado de fabricación de acero estructural de los EAU?

El mercado de fabricación de acero estructural de los EAU se sitúa en 2,33 mil millones de USD en 2026.

¿Con qué rapidez se espera que crezca el mercado para 2031?

Se proyecta que alcance los 3,16 mil millones de USD, registrando una CAGR del 6,31% hasta 2031.

¿Qué tipo de producto lidera el mercado?

Las secciones pesadas ostentan la posición principal con una cuota de mercado del 38,52% en 2025.

¿Qué segmento de usuario final se expandirá más rápidamente?

Se prevé que las aplicaciones de energía y potencia crezcan a una CAGR del 9,18% hasta 2031.

Última actualización de la página el: