Tamaño y participación del mercado del sector de infraestructura de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

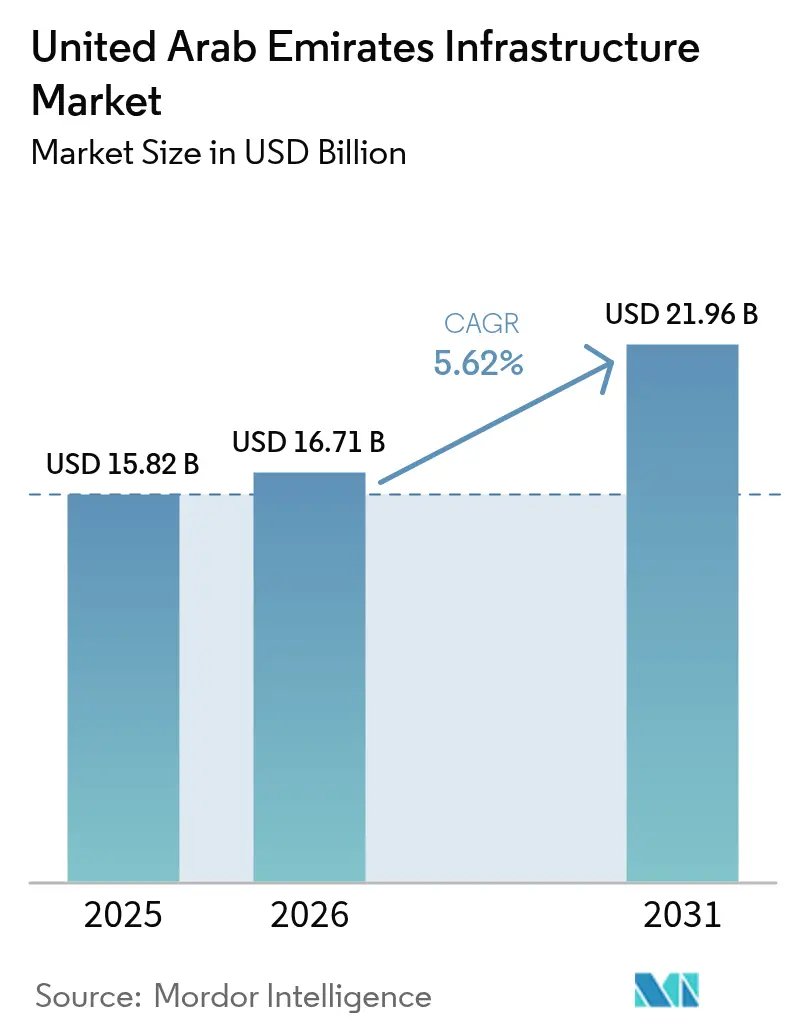

| Tamaño del mercado en el año base (2025) | 15.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado del sector de infraestructura de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de infraestructura de los EAU fue valorado en USD 15,82 mil millones en 2025 y se estima que crecerá desde USD 16,71 mil millones en 2026 hasta alcanzar USD 21,96 mil millones en 2031, a una CAGR del 5,62% durante el período de pronóstico (2026-2031).

El sostenido gasto soberano, la creciente participación del sector privado y una agenda de diversificación de alcance económico general sustentan esta trayectoria. Las erogaciones de capital gubernamental de AED 4,8 mil millones en el primer trimestre de 2024 mantuvieron la actividad de construcción avanzando al 6,2% incluso en medio de vientos en contra macroeconómicos globales[1]Centro Federal de Competitividad y Estadísticas, "El PIB de los EAU alcanza los AED 430 mil millones en el primer trimestre de 2024," fcsc.gov.ae. El compromiso público se ve reforzado por la visión "We the UAE 2031" que busca duplicar las exportaciones no petroleras e impulsar el PIB hasta AED 3 billones, orientando las carteras de proyectos hacia activos de logística multimodal, industriales y de ciudades inteligentes[2]Gobierno de los EAU, "Visión 'We the UAE 2031'," u.ae. El mercado de infraestructura de los EAU obtiene adicionalmente impulso de megaproyectos como el servicio de pasajeros de Etihad Rail, la remodelación del Aeropuerto Internacional Al Maktoum por USD 35 mil millones y el complejo de GNL de Ruwais por USD 5,5 mil millones, cada uno de los cuales ofrece visibilidad de contratos plurianuales. El capital privado está confluyendo a través del programa nacional de Valor en el País (ICV, por sus siglas en inglés), que certificó AED 205 mil millones de inversiones en 2024 y recompensa a las empresas que localizan cadenas de suministro y tecnología.

Los principales riesgos radican en el volátil ciclo del precio del petróleo que aún condiciona el espacio fiscal, una persistente escasez de mano de obra calificada que impulsa la inflación salarial, y la intensificación de la competencia intrarregional del CCG por la inversión extranjera directa. No obstante, el mercado de infraestructura de los EAU continúa pivotando hacia segmentos de alto valor, como extracción, servicios públicos renovables y sistemas de transporte habilitados por IA, sentando las bases para un crecimiento constante en los ingresos totales, una mejora en la economía de los proyectos y la ampliación de oportunidades para contratistas EPC experimentados y proveedores de servicios especializados.

Conclusiones clave del informe

- Por categoría de infraestructura, el transporte lideró con una participación de ingresos del 38,02% en 2025, mientras que se proyecta que la extracción registre la CAGR más rápida del 7,88% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 78,86% del tamaño del mercado de infraestructura de los EAU en 2025; se prevé que la renovación se acelere a una CAGR del 7,61% hasta 2031, impulsada por los mandatos federales de rehabilitación.

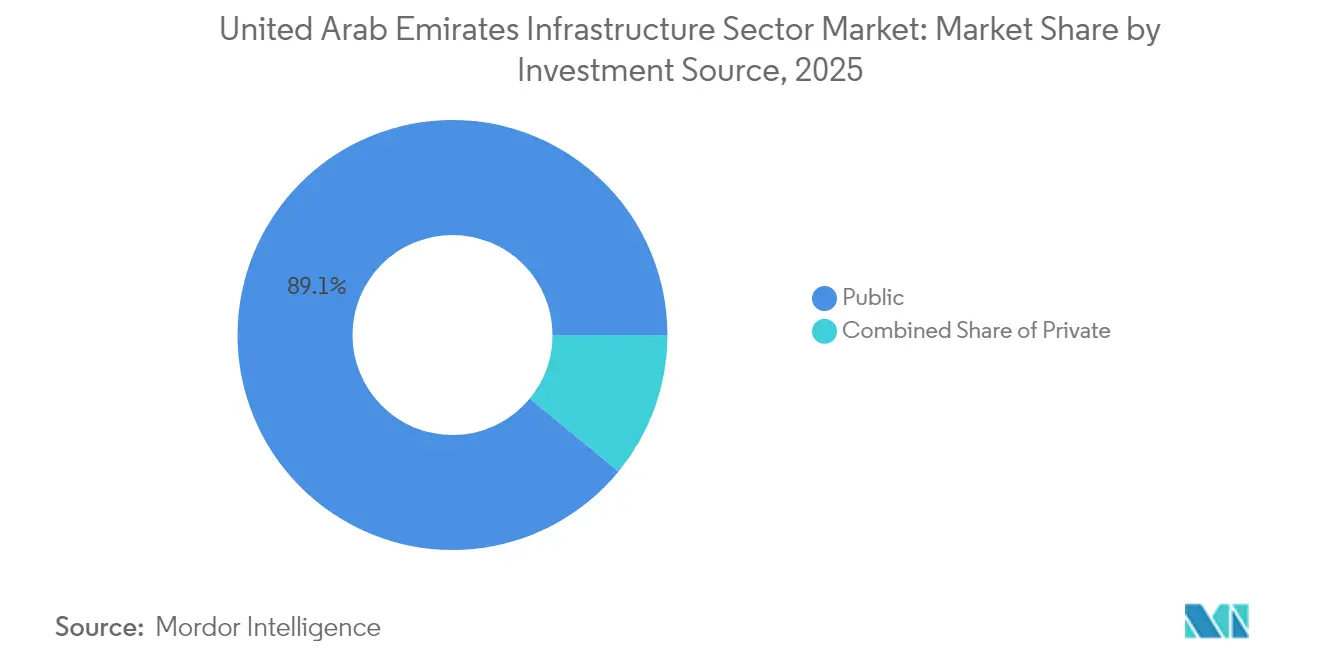

- Por fuente de inversión, el financiamiento público retuvo el 89,05% de la participación del mercado de infraestructura de los EAU en 2025, aunque se pronostica que la inversión privada crecerá un 8,42% anual hasta 2031.

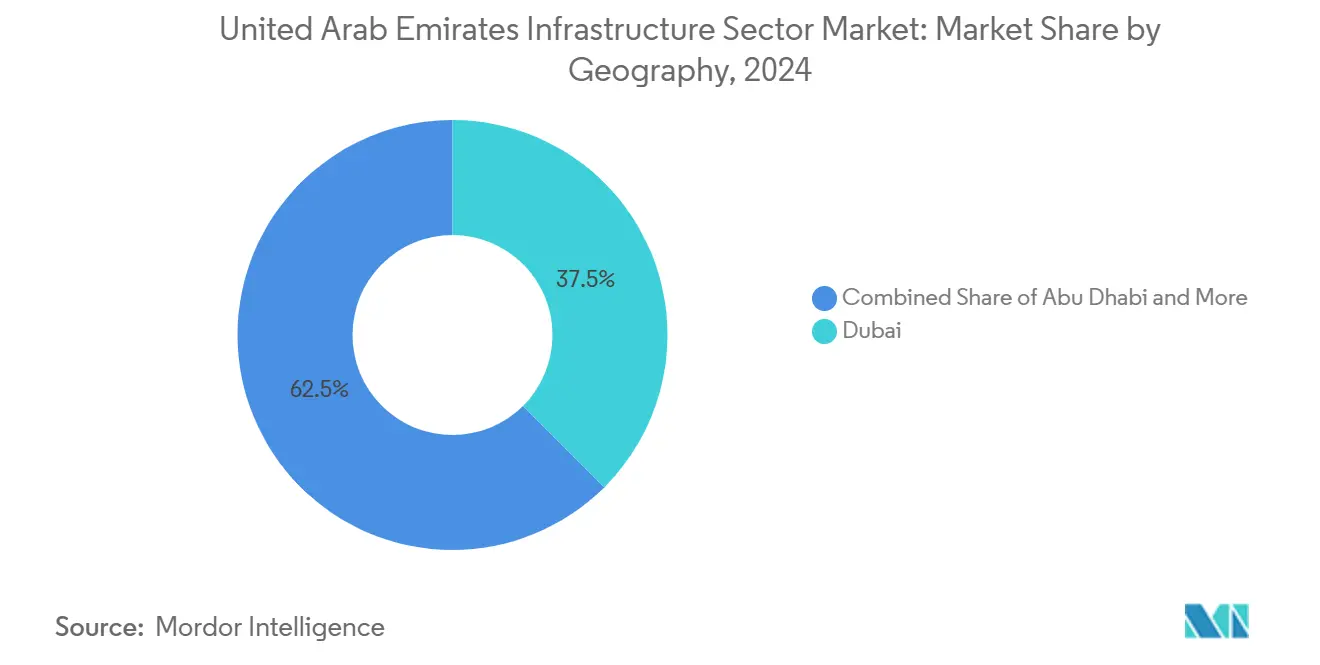

- Por geografía, Dubái captó el 37,12% del gasto de 2025, mientras que Abu Dabi está en camino de registrar la CAGR más alta del 7,32% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado del sector de infraestructura de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Diversificación bajo la visión "We the UAE 2031" | +1.2% | Nacional, liderada por Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Creciente emisión de bonos verdes para activos sostenibles | +0.8% | Clústeres nacionales de energías renovables | Mediano plazo (2-4 años) |

| Megaproyectos orientados al turismo tras el legado de la COP-28 | +0.6% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Programa ICV que impulsa el abastecimiento local | +0.5% | Zonas industriales en todo el país | Largo plazo (≥ 4 años) |

| Renovación obligatoria de edificios federales | +0.4% | Distritos gubernamentales a nivel nacional | Mediano plazo (2-4 años) |

| Demanda de optimización del flujo de tráfico mediante IA | +0.3% | Corredores de ciudades inteligentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Diversificación económica acelerada bajo la visión "We the UAE 2031"

La hoja de ruta de diversificación compromete AED 300 mil millones para la manufactura y prioriza las cadenas de valor espacial, de energía limpia y farmacéutica, cada una de las cuales exige centros logísticos a medida, servicios públicos e instalaciones de prueba[3]Agencia de Noticias de los Emiratos, "Operación 300 mil millones para impulsar el sector industrial de los EAU," wam.ae. La ventana de financiamiento de AED 30 mil millones del Banco de Desarrollo de los Emiratos ya está respaldando clústeres de fábricas y parques para pymes que requieren conexiones de infraestructura pesada, agilizando los procesos de licitación en zonas francas del Área Industrial Khalifa de Abu Dabi y del Jebel Ali de Dubái. Los objetivos de exportaciones no petroleras de AED 800 mil millones elevan la necesidad de muelles de aguas profundas, almacenes aduaneros y conectores multimodales, orientando el mercado de infraestructura de los EAU hacia activos con vocación exportadora en lugar de plataformas de consumo puramente doméstico.

Emisiones de bonos verdes en fuerte aumento para financiar infraestructura sostenible

El compromiso catalítico de USD 30 mil millones de ALTÉRRA tiene como objetivo desbloquear USD 250 mil millones para activos alineados con el clima en todo el mundo para 2030, con despliegue prioritario en proyectos solares, de hidrógeno y de redes inteligentes en los EAU. El Parque Solar Mohammed bin Rashid Al Maktoum, respaldado por sucesivos tramos de bonos verdes, ya ha alcanzado 5 GW de capacidad instalada al tiempo que ofrece tarifas récord, lo que ilustra cómo las finanzas sostenibles están reduciendo el costo promedio ponderado del capital para la infraestructura de energía limpia a gran escala. Los contratistas que exhiben métricas ASG verificables gozan ahora de condición de licitador preferente en las licitaciones federales, lo que incentiva la rápida mejora de los estándares de ejecución de proyectos.

Megaproyectos liderados por el turismo en el marco de la herencia post-COP-28

La expansión del aeropuerto de Dubái hasta 260 millones de pasajeros anuales y las actualizaciones viales de su plan maestro 2040 anclan las cargas de trabajo a corto plazo en pistas, intercambios viales y sistemas automáticos de transporte de personas. Abu Dabi refleja este impulso a través de distritos culturales y renovaciones de terminales de cruceros que complementan su plataforma de crecimiento en GNL, lo que señala una ampliación del mercado de infraestructura de los EAU más allá de los hidrocarburos hacia ecosistemas de hospitalidad, comercio minorista y usos mixtos[4]COP28, "Los EAU comprometen USD 30 mil millones en capital catalítico," cop28.com.

Programa obligatorio de Valor en el País que impulsa el abastecimiento local

La puntuación ICV ahora pondera hasta el 10% de las evaluaciones de licitaciones en proyectos federales, lo que alienta a los contratistas EPC a establecer astilleros de fabricación, academias de formación y centros de I+D dentro de los EAU. Las empresas certificadas obtuvieron AED 205 mil millones en adjudicaciones en 2024, un aumento del 20% interanual, lo que subraya la materialidad de la localización para el mercado de infraestructura de los EAU. El efecto multiplicador es una base industrial más sólida que reduce la dependencia de las importaciones e incorpora empleo de alta calificación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciclo volátil del precio del petróleo que limita el espacio fiscal | -1.1% | Emiratos con alta dependencia de hidrocarburos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada que infla los salarios | -0.7% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Competencia intra-CCG por IED | -0.5% | A nivel regional | Mediano plazo (2-4 años) |

| Precalificaciones de licitación vinculadas a ASG que elevan los costos | -0.4% | Principales proyectos gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra calificada que impulsa la inflación salarial

El rápido inicio de proyectos ha tensado la fuerza laboral calificada. ALEC Engineering aumentó su plantilla un 46% hasta casi 40.000 empleados en 2024, aunque aún señala déficits en especialistas en BIM y soldadores certificados. Los megaproyectos paralelos, entre ellos Etihad Rail, las actualizaciones de intercambios viales de alta velocidad y los campus de centros de datos, compiten por el mismo talento, lo que eleva las tarifas de salario diario entre un 9% y un 11% y ajusta los márgenes de las licitaciones en todo el mercado de construcción de infraestructura de los EAU.

Competencia intra-CCG por IED que desvía capital

Los proyectos NEOM de Arabia Saudita, las ampliaciones de GNL de Qatar Energy y las iniciativas de corredores portuarios de Omán superan colectivamente los USD 2 billones en valor anunciado, ofreciendo a los inversores globales múltiples vías fuera de los EAU. Esta rivalidad exige reformas regulatorias agresivas, incentivos localizados y registros de ejecución superiores para que las entidades de los EAU retengan el flujo de operaciones, configurando un panorama más competitivo para el financiamiento y para el mercado de construcción de infraestructura de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por infraestructura: el crecimiento de la extracción supera el liderazgo del transporte

Los proyectos de extracción registraron la CAGR más alta proyectada del 7,88%, aunque el transporte representó el 38,02% de los ingresos de 2025 y mantuvo la primacía en términos absolutos. El impulso de la extracción proviene del programa de inversión de USD 15 mil millones para 2025-2029 de ADNOC, destinado a incrementar la capacidad de procesamiento de gas un 30% y elevar el EBITDA un 40%. La adjudicación de USD 5,5 mil millones del GNL de Ruwais pone de relieve la creciente demanda de almacenamiento criogénico, obras en muelles de aguas profundas y módulos de captura de carbono, todos nichos de alto margen dentro del tamaño del mercado de infraestructura de los EAU. El transporte sigue dominando el valor gracias a los planes de ferrocarril, autopistas y aeropuertos financiados con fondos públicos, con el servicio de pasajeros de Etihad Rail que enlazará 11 ciudades a 200 km/h y contribuirá con AED 145 mil millones al PIB en un horizonte de 50 años.

La infraestructura de servicios públicos, liderada por el Parque Solar Mohammed bin Rashid Al Maktoum de 5 GW, persiste como tercer pilar estratégico, atrayendo contratos de refuerzo de redes eléctricas y almacenamiento de baterías. La infraestructura social se ve impulsada por las renovaciones energéticas obligatorias, donde las mejoras de envolventes y las renovaciones de sistemas HVAC ofrecen ahorros de consumo del 27% y sitúan a los contratistas especializados en posiciones ascendentes dentro del mercado de construcción de infraestructura de los EAU. Las instalaciones de extracción de alta especificación, como el proyecto de gas Hail & Ghasha por USD 9 mil millones, equipado con captura integrada de CO₂, ilustran cómo los mandatos de bajas emisiones de carbono están reformulando los estándares de diseño de ingeniería en todas las clases de infraestructura.

Nota: La participación de cada segmento individual está disponible tras la adquisición del informe

Por tipo de construcción: la renovación se dispara en medio del dominio de la obra nueva

Los activos de obra nueva captaron el 78,86% del gasto de 2025, lo que refleja la expansión aún en curso de la huella urbana; sin embargo, la CAGR del 7,61% de las renovaciones hasta 2031 subraya un giro hacia la optimización de la vida útil de los activos. La participación en el mercado de infraestructura de los EAU para renovación aumenta a medida que las rehabilitaciones federales apuntan a 60 edificios gubernamentales en la primera fase, con estudios que indican que el aislamiento de fachadas puede reducir las cargas de los sistemas HVAC en verano hasta en un 19,7%. El Decreto-Ley N.° 11 obliga a los propietarios corporativos a incorporar trayectorias de reducción de emisiones para 2025, lo que desencadena la conversión de carteras pendientes en oficinas, centros comerciales y hoteles.

Mientras que las terminales aeroportuarias en campo verde, los trenes de GNL y los parques industriales sostienen los libros de pedidos de los contratistas, las obras de renovación están ganando rentabilidad debido a los ciclos más cortos, la menor intensidad de capital y el contenido tecnológico de valor agregado. Las renovaciones de edificios inteligentes integran sensores IoT, plataformas de sistemas de gestión de edificios (BMS) y microrredes de energía renovable, creando flujos de ingresos recurrentes de operación y mantenimiento. El Código de Diseño Universal de Dubái y el Código de Construcción actualizado también elevan las especificaciones de accesibilidad y resiliencia sísmica, reforzando la transición de la industria de construcción de infraestructura de los EAU hacia adjudicaciones de proyectos orientadas al desempeño.

Por fuente de inversión: el impulso privado reduce la brecha

El gasto público se mantuvo dominante en el 89,05% en 2025, aunque la CAGR del 8,42% del capital privado señala un reequilibrio estructural del mercado de construcción de infraestructura de los EAU. El vehículo ALTÉRRA ilustra modelos de financiamiento híbrido en los que el capital semilla gubernamental atrae a inversores privados hacia activos alineados con el clima valorados en USD 30 mil millones. Los fondos soberanos de inversión amplifican este efecto; Mubadala por sí solo supervisa AED 1,1 billones en activos bajo gestión y desplegó AED 89 mil millones en centros de datos, energías renovables e infraestructura de movilidad en 2024.

Las reformas legales juegan un papel catalizador. La nueva ley de competencia exige autorización previa para operaciones por encima de AED 300 millones, ofreciendo claridad que anima a los inversores extranjeros y fomenta la consolidación doméstica. Las normas liberalizadas de propiedad extranjera en 2024 permitieron participaciones del 100% en más de 1.000 actividades, liberando nuevos fondos de capital hacia segmentos de almacenes logísticos, enfriamiento de distritos y redes de fibra de telecomunicaciones históricamente vedados a no residentes. El mercado de infraestructura de los EAU exhibe, por tanto, un ciclo virtuoso en el que los anclajes públicos, los seguimientos privados y las estructuras de financiamiento combinado aceleran el rendimiento de los proyectos.

Nota: La participación de cada segmento individual está disponible tras la adquisición del informe

Análisis geográfico

Dubái, con el 37,12% del gasto de 2025, mantiene el liderazgo en virtud de su papel como centro regional de comercio y turismo y su propensión a megaproyectos de ejecución acelerada. La remodelación del Aeropuerto Internacional Al Maktoum por USD 35 mil millones apunta a 260 millones de pasajeros anuales y señala un compromiso continuo con la supremacía de la aviación. Los despliegues complementarios de tráfico inteligente ampliaron la cobertura de señales adaptativas del 11% al 60% de los corredores arteriales, reduciendo los tiempos de viaje un 61% y desbloqueando el valor del suelo en distritos periféricos. El Plan Maestro Urbano 2040 de Dubái prevé que la población se duplique hasta los 7,8 millones de habitantes, generando una demanda de vivienda y transporte de AED 65 mil millones y consolidando una sólida cartera de proyectos para el mercado de infraestructura de los EAU.

Abu Dabi registra la CAGR más rápida del 7,32% hasta 2031, impulsada por el complejo de GNL de Ruwais, los yacimientos de gas de Hail & Ghasha y los clústeres de rehabilitación federales concentrados en la capital. El plan de ADNOC de duplicar la capacidad de GNL hasta 15 millones de toneladas por año sitúa a Abu Dabi en el corazón de la logística de gas de Oriente Medio y las construcciones relacionadas de gasoductos y muelles. La innovación regulatoria también diferencia al emirato: los tableros de información de obras con código QR ahora transmiten datos de cumplimiento en tiempo real, elevando la transparencia e incorporando normas de gestión digital de obras.

Sharjah y los emiratos del norte se benefician de la red de 1.200 km de Etihad Rail, con estaciones en Fujairah y Ras Al Khaimah que facilitan la diversificación del transporte de mercancías y los flujos turísticos a velocidades de servicio de 200 km/h. El Parque Nacional Mleiha de 34 km² de Sharjah demuestra la creciente relevancia de la infraestructura de ecoturismo, mientras que el enlace ferroviario de Hafeet con Omán abre nuevos corredores transfronterizos para las exportaciones de áridos, cemento y alimentos procesados. En conjunto, estos desarrollos amplían la dispersión geográfica del mercado de construcción de infraestructura de los EAU, reduciendo la dependencia del duopolio Dubái-Abu Dabi y promoviendo un crecimiento inclusivo.

Nota: La participación de cada segmento individual está disponible tras la adquisición del informe

Panorama regulatorio

La construcción de infraestructura en los EAU opera bajo un marco federal (incluida la Ley Federal N.º 2 de 2016 que rige las obras generales de construcción), mientras que los permisos, inspecciones y certificación de finalización del día a día se gestionan a nivel de emirato. En Dubái, la Dubai Development Authority supervisa los flujos de permisos e inspección de construcción, mientras que el Municipio de Dubái administra los requisitos técnicos a través del Dubai Building Code. En Abu Dabi, el Abu Dhabi International Building Code (ADIBC) se utiliza como referencia principal para la seguridad y el desempeño de los edificios.

Los requisitos de cumplimiento se están ampliando más allá del tradicional HSE para incluir condiciones de entrega digital y sostenibilidad. Las presentaciones de proyectos en Dubái incluyen cada vez más entregables BIM alineados con la norma ISO 19650, junto con expectativas de interoperabilidad de estilo IFC. Mientras tanto, los programas federales y de nivel de emirato de renovación y eficiencia alineados con Net Zero 2050 incorporan resultados medibles de energía, agua y carbono en la contratación pública y las aprobaciones, lo que aumenta la carga sobre los contratistas en materia de documentación, informes y entrega de obra terminada.

Análisis de la cadena de valor

La cadena de valor de la infraestructura de los EAU está anclada por clientes gubernamentales y patrocinadores vinculados al Estado que originan y financian grandes programas (entidades federales como el Ministerio de Energía e Infraestructura, y organismos de nivel de emirato como Dubai RTA, junto con propietarios de activos estratégicos como ADNOC y Etihad Rail). Estos clientes contratan a planificadores maestros y consultores de diseño para la viabilidad, los permisos y el diseño detallado, y luego adjudican a EPC y contratistas especializados, a menudo a través de consorcios que combinan la capacidad de ingeniería y tecnología internacional con la capacidad de ejecución local y credenciales de localización. En etapas posteriores, los operadores y proveedores de O&M monetizan activos de larga vida (corredores de transporte, redes de servicios públicos, plantas de desalinización y energía), y el mantenimiento basado en el desempeño y las mejoras de ciclo de vida cobran mayor relevancia a medida que se amplían los mandatos de renovación.

Del lado de la oferta, los proveedores de materiales de construcción y equipos MEP (acero, hormigón, cables, bombas, HVAC y controles) enfrentan volatilidad en los plazos de entrega y los precios, y la escasez de mano de obra calificada continúa presionando la ejecución y los márgenes en programas de vía rápida. La contratación se está desplazando hacia una participación más temprana de los contratistas, paquetes negociados para alcances de ruta crítica y acuerdos de suministro a más largo plazo. Las políticas de localización, como el National In-Country Value (ICV), también incentivan a los contratistas a desarrollar capacidad de fabricación, almacenamiento y formación con base en los EAU para mejorar la competitividad en licitaciones y reducir la dependencia de importaciones.

Panorama competitivo

El mercado presenta una fragmentación moderada, con los cinco principales contratistas EPC controlando una participación combinada que se sitúa holgadamente por debajo del 30%. NMDC Energy encabeza los rankings locales con AED 55 mil millones en cartera de pedidos; sin embargo, colosos internacionales como Samsung E&A y Petrofac continúan adjudicándose contratos de alto valor en GNL y petroquímica, lo que refleja la movilidad intrarregional del CCG y la solidez de sus balances. Campeones regionales como ALEC Engineering se están expandiendo rápidamente a través de la diversificación hacia el proyecto Qiddiya de Arabia Saudita e inversiones en fábricas modulares, registrando un crecimiento de ingresos del 29% y una expansión de la plantilla del 46% en 2024.

La tecnología actúa como diferenciador crítico. La reducción del 20% en los tiempos de espera lograda por la Autoridad de Carreteras y Transporte mediante controles de señales de tráfico con IA sienta un precedente, impulsando a los contratistas a reforzar sus capacidades de ingeniería digital y ciberseguridad. El marco ICV reconfigura las prioridades competitivas: los astilleros de fabricación local, las ratios de fuerza laboral emiratí y los gastos en I+D influyen ahora directamente en las puntuaciones de las licitaciones. Los modelos de consorcio ganan tracción, como lo evidencia la adjudicación del GNL de Ruwais por USD 5,5 mil millones a Technip Energies-JGC-NMDC, que agrupó experiencia en ingeniería conceptual, ejecución y dragado marino para satisfacer exigentes plazos y requisitos de localización.

Las oportunidades de espacio en blanco emergen en la infraestructura de centros de datos, con planes para un campus de IA de 5 GW que requiere alimentación eléctrica a hiperescala, refrigeración y rutas de fibra óptica. Los especialistas en construcción modular y los proveedores de prefabricados avanzados están preparados para capturar participación a medida que los desarrolladores buscan certeza de costos y entregas aceleradas. Mientras tanto, las directrices de reporte ASG introducidas por el Mercado Financiero de Dubái obligan a las empresas públicas a divulgar 32 indicadores, un requisito que favorece a los contratistas establecidos con sistemas maduros de gestión ambiental, pero que también crea nichos para consultoras especializadas en sostenibilidad.

Líderes de la industria de infraestructura de los Emiratos Árabes Unidos

Aegion Corp

Bechtel

AE Arma-Electropanc

CB&I LLC

Fluor Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra en programas públicos grandes y de varios años que expanden redes esenciales como la capacidad vial urbana, los sistemas de agua y alcantarillado, y los enlaces de transporte nacionales. La ejecución está cada vez más vinculada a modelos de contratación estructurada y de tipo APP, con paquetes liderados por Dubai RTA y el Municipio de Dubái que traducen los planes maestros en adjudicaciones considerables para carreteras y servicios públicos subterráneos. Abu Dabi también ha señalado una cartera de APP ampliada para transporte e infraestructura, lo que crea puntos de entrada para desarrolladores, EPC, operadores y financistas que puedan valorar el riesgo de largo plazo y ofrecer O&M basado en el desempeño.

El mercado también presenta espacios en blanco para la ejecución impulsada por la tecnología y vinculada a la sostenibilidad, particularmente donde los clientes públicos vinculan la contratación a resultados medibles y a la entrega digital. Las iniciativas federales de renovación dirigidas a edificios gubernamentales, junto con los requisitos municipales de BIM en Dubái, están respaldando una demanda recurrente de mejoras de eficiencia energética e hídrica, integración de BMS/IoT y gestión de activos basada en datos, lo que beneficia a los contratistas especializados y a los integradores de sistemas. En cuanto a la financiación, el Presupuesto Federal de los EAU 2026 asigna 2.625 millones de AED al Sector de Infraestructura y Recursos Económicos, lo que proporciona un ancla a corto plazo para las obras patrocinadas a nivel federal y un impulso de demanda en materiales, MEP y servicios de construcción.

Desarrollos recientes del sector

- Julio de 2026: la Dubai Roads and Transport Authority (RTA) adjudicó un contrato de 2.000 millones de AED para el Proyecto de Desarrollo del Corredor Latifa bint Hamdan, que abarca importantes obras de conectividad, incluidos puentes y túneles. La adjudicación respalda la expansión a corto plazo de la capacidad vial de Dubái y genera demanda en obras civiles, sistemas de tráfico y desvíos de servicios públicos adyacentes durante una ventana de ejecución de varios años.

- Mayo de 2026: ALEC Engineering and Contracting recibió una Carta de Adjudicación de DCT Abu Dhabi para Sphere Abu Dhabi, un gran proyecto orientado a sedes de eventos. La adjudicación amplía la cartera de Abu Dabi y refuerza el papel de los activos de infraestructura diversificados y culturales en las carteras de pedidos y los paquetes de suministro de los contratistas.

- Noviembre de 2024: Siemens firmó un contrato con el Ministerio de Energía e Infraestructura de los EAU para renovar 60 edificios gubernamentales, con el objetivo de lograr ahorros de energía y agua y una reducción de CO2 de 15.400 toneladas métricas anuales. El programa institucionaliza el trabajo de renovación basado en el desempeño bajo la agenda Net Zero 2050 y amplía la demanda de modernización de MEP, controles y servicios de medición y verificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del sector de infraestructura de los EAU se define como el valor de la actividad de construcción vinculada a la construcción y modernización de la infraestructura física central en todo el país, expresado en USD y alineado con la ejecución de proyectos impulsados por la inversión.

Exclusiones de alcance: este dimensionamiento excluye el gasto rutinario de operación y mantenimiento que no extiende la vida útil del activo ni crea nueva capacidad.

Descripción general de la segmentación

- Por infraestructura

- Infraestructura de transporte

- Infraestructura de servicios públicos

- Infraestructura social

- Infraestructura de extracción

- Por tipo de construcción

- Nueva construcción

- Renovación

- Por fuente de inversión

- Pública

- Privada

- Por geografía

- Abu Dabi

- Dubái

- Sharjah

- Resto de los EAU

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental estableció el punto de partida al anclar el modelo en el entorno de proyectos de los EAU y las señales macroeconómicas que influyen en el capex público y privado. Nos basamos en fuentes abiertas como los comunicados del UAE Federal Competitiveness and Statistics Centre, publicaciones del banco central y de ministerios, series macroeconómicas del FMI y el Banco Mundial, y estadísticas comerciales y aduaneras que ayudan a explicar la intensidad de importación de equipos para grandes proyectos.

Para hacer práctica la definición del mercado, también revisamos divulgaciones de la cartera de infraestructura de entidades gubernamentales, avisos de contratación y licitación disponibles públicamente, y divulgaciones en informes anuales y presentaciones a inversores de contratistas y desarrolladores relevantes. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros de empresas e inteligencia, noticias y finanzas, y contratos y licitaciones a nivel global para verificar la coherencia de los tiempos de los proyectos, los patrones de adjudicación y el comportamiento de reconocimiento de ingresos. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchas otras referencias para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden mostrar por completo, especialmente cómo los presupuestos se traducen en ejecución y facturación reales en los distintos emiratos. Hablamos con una combinación de propietarios, consultores, EPC y contratistas, y participantes de materiales y equipos para confirmar los límites del alcance, las divisiones de costos típicas y cómo se está contabilizando en la práctica la nueva construcción frente a la renovación. Para un mercado exclusivo de los EAU, las discusiones se equilibraron entre Abu Dabi, Dubái y el resto de los emiratos, de manera que los supuestos reflejen diferentes estilos de contratación y niveles de madurez de los proyectos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37 % | Altos directivos (CXO): 16 % | |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 31 % | |

| Actores más pequeños: 16 % | Gerentes: 53 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los gastos de infraestructura pública y privada se reconstruyen utilizando señales presupuestarias, ciclos de adjudicación y ejecución de proyectos, y el contexto macroeconómico de los EAU, para luego traducirse en un valor de mercado anual para la actividad de construcción de infraestructura. Una vez construido ese total, se corrobora con aproximaciones selectivas de abajo hacia arriba, como referencias de costos de proyectos muestreados, verificaciones de exposición de ingresos de contratistas y una lógica simple de valor = volumen x costo promedio para tipos de activos repetibles. Este paso ayuda a ajustar las brechas de tiempo.

Entre los insumos clave que dieron forma al modelo se incluyen la cartera de proyectos activos y planificados por emirato, la combinación de infraestructura de transporte, servicios públicos, social y vinculada a la extracción, las proporciones de construcción nueva frente a renovación, la división de las fuentes de financiación entre pública y privada, y el desfase típico entre la adjudicación, la movilización y el registro de ingresos. Cuando los insumos estaban incompletos, utilizamos rangos validados a través de entrevistas y luego aplicamos puntos medios conservadores, seguidos de pruebas de sensibilidad para ver cómo se mueven los totales bajo una ejecución más rápida o más lenta.

Para la previsión, se utilizó análisis de escenarios en torno a las tasas de conversión de proyectos y la fase temporal del capex, y luego la trayectoria elegida se alineó con las opiniones de expertos sobre las prioridades de política, el margen fiscal y el probable ritmo de licitaciones. Por lo tanto, la previsión final es rastreable hasta un pequeño conjunto de variables repetibles que se pueden actualizar a medida que se conocen nuevas adjudicaciones, presupuestos o retrasos.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que los totales no dependan de un único indicador. Comparamos el movimiento del mercado modelado con señales independientes, como anuncios de adjudicación, actividad de licitación, hitos de grandes proyectos y tendencias de ingresos reportadas, y luego investigamos cualquier salto inusual antes de la aprobación final.

Se aplica una segunda revisión por parte de un analista a supuestos clave como los desfases de ejecución, las proporciones de renovación y el momento de conversión de divisas, seguida de nuevos contactos específicos cuando aparece una variación importante. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes cambios presupuestarios o replanteamientos de proyectos. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada basada en la información pública más reciente y la retroalimentación primaria.

Estimación del mercado del sector de infraestructura de los EAU de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la infraestructura de los EAU pueden parecer muy dispares porque el límite del mercado no siempre se maneja de la misma manera, y el momento en que se contabilizan los proyectos puede alterar considerablemente los totales. Las diferencias suelen derivar de lo que se trata como infraestructura frente a la construcción en sentido más amplio, cómo se contabiliza la renovación y si los valores de la cartera se confunden con la ejecución anual.

Al hacer seguimiento de las adjudicaciones de proyectos, los desfases de ejecución y la fase temporal a nivel de emirato en el modelo, Mordor Intelligence mantiene el total de infraestructura de los EAU vinculado a lo que se entrega de manera realista dentro del año, en lugar de acumular los valores de la cartera a largo plazo como si fueran ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,82 mil millones de USD (2025) | |

| Consultora Regional A | 22,50 mil millones de USD (2023) | Utiliza un año base anterior y una definición de infraestructura más amplia que se aproxima más al desarrollo general vinculado a la construcción, lo que puede inflar el valor cuando se incluye la actividad de construcción adyacente. |

| Publicación Comercial B | 5,94 mil millones de USD (2025) | Ancla las estimaciones en gran medida en parámetros macroeconómicos y de tipo PIB, y en indicadores indirectos de ingresos de empresas relacionadas, lo que puede subestimar los años en que grandes proyectos públicos están activos pero el reconocimiento de ingresos es desigual entre los participantes. |

La dispersión en la tabla se debe principalmente al límite de alcance y a la lógica temporal utilizada para convertir la cartera y los presupuestos en valor de mercado anual. Cuando la definición se mantiene centrada en la ejecución de infraestructura y se aplican las mismas reglas temporales cada año, los resultados se vuelven más fáciles de comparar y de actualizar cuando ocurren nuevas adjudicaciones o retrasos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de construcción de infraestructura de los EAU?

El tamaño del mercado de infraestructura de los EAU alcanzó USD 16,71 mil millones en 2026 y se proyecta que llegue a USD 21,96 mil millones en 2031.

¿Qué segmento de infraestructura está creciendo más rápidamente en los EAU?

La infraestructura de extracción lidera el crecimiento con una CAGR del 7,88%, respaldada por el programa de expansión de gas multimillonario de ADNOC.

¿Con qué rapidez se está expandiendo la inversión privada en infraestructura de los EAU?

Se pronostica que el capital privado crecerá a una CAGR del 8,42% hasta 2031, reduciendo la brecha con el financiamiento público históricamente dominante.

¿Qué emirato muestra las perspectivas de crecimiento más sólidas?

Se espera que Abu Dabi registre la CAGR más alta del 7,32% hasta 2031, impulsada por proyectos de GNL, procesamiento de gas y rehabilitación gubernamental.

¿Qué tendencias tecnológicas están dando forma a los nuevos proyectos de infraestructura de los EAU?

La gestión de tráfico impulsada por IA, las simulaciones de gemelo digital y los estándares de contratación vinculados a ASG están reformulando las prácticas de diseño y ejecución.

Última actualización de la página el: