Tamaño y Participación del Mercado de Construcción de Baréin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

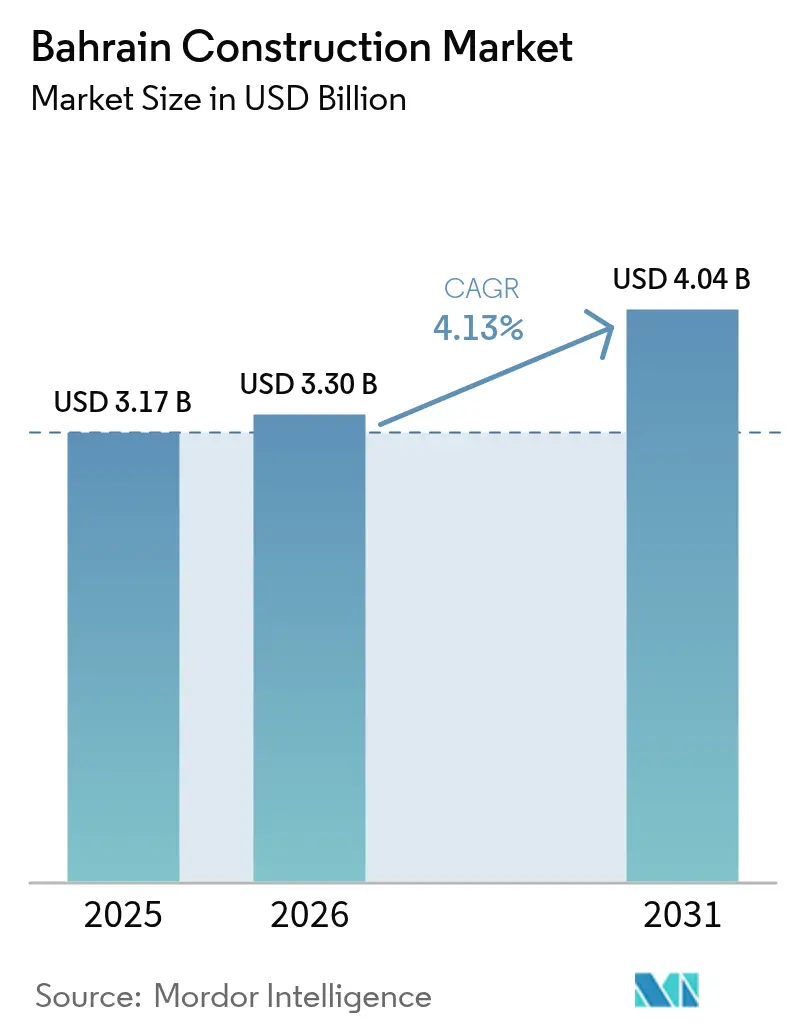

| Tamaño del mercado en el año base (2025) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Baréin por Mordor Intelligence

Se espera que el tamaño del mercado de construcción de Baréin crezca de USD 3.170 millones en 2025 a USD 3.300 millones en 2026, y se prevé que alcance USD 4.040 millones en 2031 a una CAGR del 4,13% durante el período 2026-2031. Esta expansión sostenida está anclada en la Visión 2030, que canaliza capital público-privado hacia grandes corredores de infraestructura mientras mantiene la disciplina fiscal. Los desembolsos respaldados por el gobierno para el sistema de metro de USD 2.000 millones, la Calzada Rey Hamad de USD 3.500 millones y una cartera de infraestructura plurianual de USD 30.000 millones mantienen las carteras de pedidos saneadas, incluso cuando los costes de materiales y la escasez de mano de obra cualificada comprimen los márgenes de los contratistas. El aumento de los mandatos de construcción sostenible, los proyectos piloto de construcción modular y el despliegue de gemelos digitales indican que la adopción tecnológica está pasando de la prueba de concepto a la aplicación generalizada. Estos cambios posicionan al mercado de construcción de Baréin como un banco de pruebas regional para métodos avanzados de entrega de proyectos, ofreciendo a los contratistas extranjeros una puerta de entrada al conjunto del CCG.

Conclusiones Clave del Informe

- Por sector, la infraestructura lideró con el 37,42% de la participación del mercado de construcción de Baréin en 2025, mientras que se prevé que los proyectos residenciales registren la mayor tasa de crecimiento anual compuesto del 5,98% hasta 2031.

- Por tipo de construcción, la actividad de obra nueva representó el 59,88% del mercado de construcción de Baréin en 2025, mientras que se proyecta que la renovación se expanda a una CAGR del 5,12% en el mismo período.

- Por método de construcción, las técnicas convencionales en obra representaron el 91,67% de los ingresos en 2025; las soluciones prefabricadas y modulares avanzan a una CAGR del 6,52% hasta 2031.

- Por fuente de inversión, el financiamiento público aseguró el 67,05% del gasto en 2025, pero los flujos del sector privado escalan a una CAGR del 5,79% a medida que las normativas de asociaciones público-privadas maduran.

- Por geografía, Manama concentró el 34,10% de la actividad en 2025, mientras que Muharraq se perfila para la expansión más rápida con una CAGR del 5,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Baréin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor inversión en infraestructura | +1.2% | Nacional, concentrado en Manama y Muharraq | Largo plazo (≥ 4 años) |

| Demanda de vivienda bajo la Visión 2030 | +1.0% | Nacional, con énfasis en la Gobernación Norte | Largo plazo (≥ 4 años) |

| Enfoque en edificios sostenibles | +0.8% | Nacional, con adopción temprana en distritos comerciales | Mediano plazo (2-4 años) |

| Cartera de asociaciones público-privadas del Metro de Baréin | +0.6% | Corredor Manama-Muharraq | Mediano plazo (2-4 años) |

| Leyes liberalizadas de propiedad libre para expatriados | +0.4% | Zonas de inversión designadas | Corto plazo (≤ 2 años) |

| La adopción del gemelo digital reduce los retrasos en los proyectos | +0.2% | Grandes proyectos de infraestructura a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Inversión en Infraestructura

Una cartera de USD 30.000 millones destinada hasta 2030 está transformando a Baréin de un constructor centrado en el mantenimiento en una economía orientada a las redes. Los proyectos emblemáticos, como el metro de USD 2.000 millones y la actualización de la refinería BAPCO de USD 7.000 millones, demuestran cómo las concesiones de asociaciones público-privadas a largo plazo pueden movilizar a contratistas globales mientras protegen al erario público. Los subsidios a la construcción, las garantías soberanas y las normas de licitación simplificadas acortan el cierre financiero y mantienen elevados los volúmenes de ofertas. En el ámbito derivado, el auge incrementa la demanda de fabricación de acero, sistemas ferroviarios e ingeniería especializada, creando un efecto multiplicador en el mercado de construcción de Baréin. Con el transporte, la energía y las redes digitales avanzando de forma sincronizada, la infraestructura seguirá siendo la columna vertebral de los nuevos contratos adjudicados durante la próxima década.

Demanda de Vivienda bajo la Visión 2030

El Estado planea entregar 40.000 nuevas viviendas para 2030, respondiendo al crecimiento poblacional que se aproxima a los 2,3 millones de habitantes y a las crónicas listas de espera de viviendas subsidiadas. Los planes directores de ingresos mixtos cerca de las futuras paradas de metro mejoran la eficiencia en el uso del suelo y favorecen el crecimiento orientado al transporte público. Comunidades financiadas mediante asociaciones público-privadas, como Al Madina Al Shamaliya, señalan cómo el capital privado puede alcanzar objetivos sociales sin comprometer el presupuesto. Las normas liberalizadas de propiedad para extranjeros amplían la demanda hacia los expatriados a largo plazo, ampliando el grupo de compradores. Estos factores impulsan el segmento residencial del mercado de construcción de Baréin y diversifican los ingresos más allá de las torres comerciales cíclicas.

Enfoque en Edificios Sostenibles

Las directrices obligatorias alineadas con la certificación LEED se aplican ahora a todos los proyectos públicos, convirtiendo la sostenibilidad de un complemento de nicho en una especificación de referencia. Los promotores sopesan los mayores costes iniciales frente a las menores facturas de energía durante el ciclo de vida y el mayor atractivo para los inquilinos, especialmente las multinacionales con mandatos de ESG. La integración de paneles fotovoltaicos solares, las instalaciones de ahorro de agua y los áridos reciclados se están convirtiendo en cláusulas estándar en los expedientes de diseño. Los incentivos financieros —como los permisos acelerados y la reducción de las tasas de servicios públicos— aceleran aún más la adopción. Como resultado, el mercado de construcción de Baréin está creando un segmento con certificación sostenible que atrae a proveedores de equipos y consultores especializados en diseño bajo en carbono[1]Ministerio de Asuntos Municipales, "Directrices Nacionales de Construcción Sostenible," municipality.gov.bh.

Cartera de Asociaciones Público-Privadas del Metro de Baréin

La concesión a 35 años que abarca el diseño, la construcción, el financiamiento, la operación y el mantenimiento establece un nuevo referente en materia de asignación de riesgos en el CCG. Los trenes automatizados, los viaductos elevados y la boletería integrada requieren conocimientos especializados, lo que favorece a los consorcios que combinan obras civiles con tecnología de material rodante. Una entrega exitosa reducirá la congestión vial y creará nuevos núcleos inmobiliarios en torno a los nodos de las estaciones. Los contratos derivados para depósitos, servicios públicos y desarrollos orientados al transporte público ofrecen un potencial adicional para los contratistas. El metro, por tanto, vincula las mejoras de movilidad con el crecimiento de la construcción, reforzando el impulso del mercado de construcción de Baréin.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de materiales de construcción | -0.9% | Nacional, con impacto agudo en grandes proyectos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada | -0.7% | Nacional, con especial incidencia en oficios especializados | Mediano plazo (2-4 años) |

| El aumento de la deuda pública limita el gasto de capital | -0.5% | Proyectos del gobierno nacional | Largo plazo (≥ 4 años) |

| Lenta adopción de BIM entre contratistas pyme | -0.3% | Nacional, concentrado entre contratistas de menor tamaño | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Materiales de Construcción

La volatilidad mundial del acero y el cemento ha inflado los precios de licitación hasta en un 20%, erosionando los márgenes de los contratistas y provocando la renegociación de contratos a precio fijo. La fuerte dependencia de las importaciones en Baréin magnifica las oscilaciones cambiarias y de flete, a pesar de la capacidad local de la fundición de aluminio. Para cubrir el riesgo, los constructores adoptan cláusulas de escalada de precios, grupos de compra masiva y estrategias de aprovisionamiento anticipado. Las autoridades han agilizado los procesos aduaneros para insumos esenciales, aunque la incertidumbre de precios sigue disuadiendo a las empresas más pequeñas de pujar por paquetes de gran envergadura. Si la volatilidad persiste, el mercado de construcción de Baréin podría ver aplazados proyectos hasta que las curvas de costes se estabilicen.

Escasez de Mano de Obra Cualificada

Las cuotas de bahrenización limitan la mano de obra extranjera al 70%, restringiendo el acceso a oficiales experimentados justo cuando los megaproyectos se intensifican. Los programas de formación nacionales aún no producen suficientes operadores de grúas, soldadores y técnicos de MEP, lo que obliga a los contratistas a reclutar especialistas más costosos del extranjero. Un fondo obligatorio de indemnización por fin de servicio incrementa los gastos salariales, comprimiendo aún más los presupuestos. Las empresas responden digitalizando los flujos de trabajo en obra y pilotando la fabricación modular para reducir la intensidad de mano de obra. A menos que los programas de formación profesional se orienten hacia las habilidades de construcción, el mercado de construcción de Baréin podría enfrentar retrasos en los plazos y un mayor riesgo de entrega[2]Autoridad Reguladora del Mercado Laboral, "Estadísticas de la Fuerza Laboral Expatriada 2024," lmra.bh.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Mantiene el Liderazgo mientras la Vivienda se Acelera

La infraestructura aportó el 37,42% de los ingresos del mercado de construcción de Baréin en 2025, lo que subraya su condición de principal motor de crecimiento del reino. El segmento residencial, aunque más pequeño, tiene previsto registrar una CAGR del 5,98% hasta 2031, impulsado por las cuotas de vivienda social y la demanda de expatriados. Los megaproyectos de conectividad, como el metro y la Calzada Rey Hamad, dominan las carteras de pedidos y canalizan la contratación hacia especialistas en obras civiles pesadas. Mientras tanto, los proyectos comerciales e industriales se concentran en los distritos financieros y las zonas de libre comercio, apoyando la diversificación más allá del petróleo. El modelo de financiamiento mixto de la Visión 2030 mantiene la cartera de proyectos sólida incluso bajo límites fiscales.

Los promotores en la Bahía de Manama están combinando torres de uso mixto con certificaciones de construcción sostenible para asegurar arrendamientos premium, mientras que los actores industriales se agrupan cerca del Puerto Khalifa Bin Salman para aprovechar las sinergias logísticas. En el frente de la vivienda, las asociaciones público-privadas integradas ofrecen soluciones fuera de balance que se ajustan a las normas presupuestarias. Estas dinámicas aseguran que tanto las obras civiles de base como la construcción en altura contribuyan de manera significativa al mercado de construcción de Baréin.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Construcción: El Predominio de la Obra Nueva se Encuentra con una Creciente Demanda de Rehabilitación

Los nuevos desarrollos capturaron el 59,88% de la facturación en 2025, reflejando la fase de expansión del reino. No obstante, la renovación escala a una CAGR del 5,12% a medida que el parque inmobiliario envejecido enfrenta actualizaciones normativas y rehabilitaciones de eficiencia energética. Los datos de permisos de construcción muestran un impulso sostenido, con más de 2.600 aprobaciones emitidas en el primer trimestre de 2025. Los programas gubernamentales que ofrecen préstamos de rehabilitación a bajo interés y vías aceleradas de certificación sostenible incentivan a los propietarios a modernizar sus inmuebles. Para los contratistas, los trabajos de rehabilitación proporcionan una nivelación del flujo de caja entre grandes adjudicaciones de obra nueva.

Los modelos de gemelo digital acortan los ciclos de inspección y mejoran la previsión de costes para los paquetes de rehabilitación, una capacidad que ahora migra de los megaproyectos a los edificios de mediana altura. Esta carga de trabajo mixta amplía los flujos de ingresos en el mercado de construcción de Baréin y apoya el crecimiento de subcontratistas especializados centrados en actualizaciones de MEP, remodelación de fachadas y refuerzo estructural.

Por Método de Construcción: Las Técnicas Convencionales Aún Dominan pero la Construcción Modular Gana Terreno

La construcción tradicional en obra representó el 91,67% del valor en 2025, reflejando las prácticas arraigadas de los contratistas y la familiaridad regulatoria. Sin embargo, los sistemas prefabricados y modulares registran una CAGR del 6,52%, impulsados por la escasez de mano de obra y la compresión de plazos. Los primeros adoptantes en asociaciones público-privadas de vivienda asequible reportan entregas un 15% más rápidas y menor retrabajo, reforzando el argumento comercial. Los corredores elevados del metro y las ampliaciones de aeropuertos también recurren a estructuras de acero modulares por sus ventajas en velocidad y seguridad.

Los organismos gubernamentales pilotan ahora componentes inspeccionados en fábrica para proyectos piloto de vivienda social, lo que señala el apoyo oficial a la construcción industrializada. A medida que las cadenas de suministro maduren y los códigos de diseño se adapten, se espera que la penetración modular se amplíe, diversificando las opciones de entrega dentro del mercado de construcción de Baréin.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Fuente de Inversión: Los Fondos Públicos Lideran pero el Capital Privado se Aproxima

El gasto estatal aportó el 67,05% de los contratos en 2025, reflejando el respaldo soberano para el transporte, la vivienda y la infraestructura energética. Las inversiones privadas avanzan a una CAGR del 5,79%, habilitadas por las normas de propiedad extranjera al 100% y la tramitación de licencias simplificada. Un paquete de inversiones de USD 17.000 millones anunciado con socios estadounidenses ilustra el creciente apetito internacional por los proyectos en Baréin. Los propietarios comerciales también están capitalizando rendimientos brutos de arrendamiento del 7%, entre los más altos de la región, para financiar desarrollos de oficinas y hotelería.

Los marcos de asociaciones público-privadas asignan el riesgo de construcción a consorcios privados al tiempo que ofrecen retornos basados en disponibilidad, una estructura ya probada en la terminal de GNL y que se está replicando para el metro. Estos modelos diversifican los canales de financiamiento y reducen la dependencia del erario público, ampliando el atractivo del mercado de construcción de Baréin para los inversores institucionales.

Análisis Geográfico

Manama mantuvo el 34,10% del gasto en 2025, anclada en su papel como núcleo financiero y en las continuas mejoras de vías arteriales y espacios públicos. Proyectos como la expansión de la Autopista Al Fateh por USD 107,42 millones y el Centro Mundial de Natación Artística destacan la capacidad de la ciudad para atraer capital diversificado por sectores. Las aprobaciones de rascacielos en torno a la Bahía de Baréin señalan que la escasez de suelo de primera categoría está canalizando la demanda hacia formatos verticales de uso mixto. Los organismos reguladores están agilizando los permisos para los desarrollos vinculados a las áreas de estaciones de metro, alineando los corredores de transporte con la revalorización inmobiliaria y sosteniendo el mercado de construcción de Baréin en la capital.

Muharraq, aunque más pequeña, tiene previsto registrar una CAGR del 5,72% hasta 2031, impulsada por parques logísticos adyacentes al aeropuerto y las primeras estaciones de metro. Los proyectos residenciales apuntan a capturar la demanda insatisfecha de los trabajadores de aviación y turismo, mientras que las parcelas comerciales cerca de los paseos marítimos atienden a inquilinos pyme. Las revisiones de zonificación del consejo municipal, que reservan distritos orientados al transporte público para mayores índices de edificabilidad, están catalizado transacciones de suelo y atrayendo a promotores de proyectos directores. Este impulso posiciona a Muharraq como el segmento de mayor crecimiento dentro del mercado de construcción de Baréin.

Fuera del corredor norte, las gobernaciones del Sur y del Centro albergan polígonos industriales, ampliaciones petroquímicas y nuevos núcleos de vivienda social. El mapa de uso del suelo de la UPDA muestra que las superficies residenciales representan el 11,92% y las reservas naturales el 33,14%, lo que subraya el equilibrio entre crecimiento y conservación. La vivienda público-privada en Al Madina Al Shamaliya dirige la expansión poblacional fuera del denso norte, aliviando la carga de infraestructura. En conjunto, estas estrategias regionales distribuyen las oportunidades de construcción por todo el reino y garantizan que el mercado de construcción de Baréin no dependa en exceso de un único centro urbano.

Panorama regulatorio

La actividad de construcción en Baréin opera bajo un sistema de permisos centralizado y aprobaciones técnicas de múltiples organismos, con el portal de permisos de construcción Benayat posicionado como la vía obligatoria para la emisión de permisos en proyectos residenciales, comerciales, industriales y de inversión. La zonificación y los controles de construcción son administrados por la Autoridad de Planificación y Desarrollo Urbano (UPDA), incluidos los requisitos incorporados en decisiones ministeriales como la Decisión N.º (93) de 2023, que orientan dónde y cómo puede avanzar el desarrollo.

Los marcos de calidad y cumplimiento se sustentan en referencias nacionales y reguladores sectoriales. El Ministerio de Obras publica las Especificaciones Estándar para Obras de Construcción (edición de 2019), utilizadas en la contratación de infraestructura e ingeniería civil. La Autoridad Reguladora de Bienes Raíces (RERA) regula la conducta de promotores e intermediarios mediante requisitos de licencia, incluidas obligaciones de cuentas en fideicomiso para los promotores y controles adicionales para la actividad sobre planos. En febrero de 2026, la Oficina de Topografía y Registro de la Propiedad actualizó su base de datos oficial de leyes (4 de febrero de 2026) para reflejar modificaciones relevantes en materia de gobernanza de información espacial y registro de bienes inmuebles, reforzando la capa de cumplimiento que acompaña a los permisos y la planificación.

Análisis de la cadena de valor

La cadena de valor de la construcción en Baréin está determinada por el origen gubernamental de los proyectos y la contratación centralizada, seguida de la ejecución privada a través de contratistas principales y subcontratistas especializados. En el ámbito público, los ministerios y organismos empaquetan grandes obras de transporte, vivienda e industria y canalizan las licitaciones a través del Tribunal de Licitaciones de Baréin, mientras que los permisos y las aprobaciones técnicas se coordinan mediante Benayat y se consolidan bajo la Guía Unificada de Regulaciones de Permisos de Construcción. Esto abarca interfaces con organismos como el Ministerio de Obras y la Autoridad de Electricidad y Agua (EWA).

Los modelos de ejecución combinan cada vez más el diseño, la financiación y la ejecución, en particular en el sector de la vivienda. El Programa de Desarrollo de Terrenos del Gobierno (GLDP) utiliza una estructura de diseño, financiación, construcción, comercialización y venta (DFBMS) que reúne a promotores, contratistas y financiadores en una sola cadena, como lo demuestra el hecho de que el MoHUP recibiera propuestas comerciales en junio de 2026 para el proyecto Madinat Khalifa de 2500 unidades. Los insumos previos incluyen materiales de construcción importados y equipos y componentes de servicios públicos de origen internacional (como subestaciones y cables de alta tensión), lo que vincula los cronogramas de los proyectos con la logística y los plazos de entrega de los proveedores. La entrega posterior depende de la finalización de la infraestructura habilitante conforme a los mecanismos de la UPDA que vinculan el uso de las subdivisiones a la disponibilidad de infraestructura.

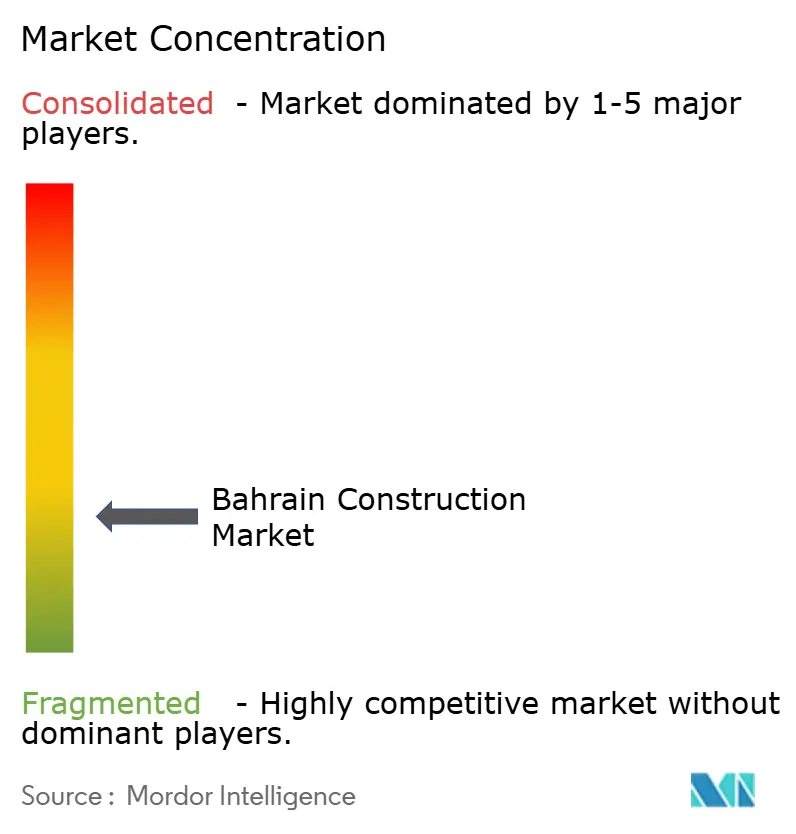

Panorama Competitivo

Una concentración media tipifica el mercado de construcción de Baréin, donde actores locales de referencia como Nass Corporation y Haji Hassan Group aprovechan sus relaciones gubernamentales para asegurar paquetes de obra civil, mientras que grandes empresas globales como Larsen & Toubro y Parsons apuntan a los megaproyectos con alto componente tecnológico. Los marcos de licitación priorizan el historial en la entrega de asociaciones público-privadas, el cumplimiento de sostenibilidad y la capacidad digital, orientando las adjudicaciones hacia firmas con ofertas integradas de diseño-construcción-operación. Las empresas conjuntas combinan el conocimiento local con las mejores prácticas internacionales, mitigando el riesgo de ejecución en obras complejas.

La tecnología se ha convertido en un campo de batalla decisivo. Los contratistas de primer nivel despliegan programación asistida por IA, inspecciones de obra con drones y equipos de seguridad IoT para reducir gastos generales y ganar opciones de prórroga. Las empresas más pequeñas tienen rezago en la adopción de BIM, en parte por limitaciones de capital, pero los portales electrónicos de licitación gubernamental exigen ahora entregables digitales, impulsando la adopción. Las credenciales de sostenibilidad también inclinan las evaluaciones de ofertas; las cuotas de áridos reciclados y las cubiertas preparadas para energía solar se incorporan cada vez más a las especificaciones. Estos criterios elevan las barreras de entrada e intensifican la competencia dentro del mercado de construcción de Baréin.

Los movimientos estratégicos en 2024-2025 incluyen la adjudicación de un contrato EPC de gasoducto de gas a lo largo del país a Larsen & Toubro, que amplía su presencia regional, y los acuerdos de suministro de Alba que aseguran el aluminio para los fabricantes locales de fachadas. En paralelo, los promotores con sede en Baréin formaron alianzas con fondos de pensiones del Golfo para financiar distritos de uso mixto cerca de las futuras estaciones de metro. Estos alineamientos concentran habilidades especializadas y sólidos balances, lo que indica que los modelos basados en consorcios dominarán la próxima oleada de adjudicaciones.

Líderes de la Industria de Construcción de Baréin

Nass Corporation

Haji Hassan Group

Almoayyed Contracting Group

Cebarco Bahrain

Six Construct

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra principalmente donde la cartera de proyectos avanza hacia la contratación y la adjudicación, lo que crea un espacio a corto plazo para contratistas, diseñadores y proveedores con experiencia de ejecución relevante. Los grandes paquetes de obras públicas y la financiación estructurada siguen siendo anclas visibles: en junio de 2026, Baréin firmó acuerdos de financiación con el Banco Islámico de Desarrollo para el Proyecto de Desarrollo de la Autopista King Faisal (180 millones de USD) y el Proyecto de Expansión de la Ciudad Industrial Salman (330 millones de USD), en apoyo de obras habilitantes de carreteras, servicios públicos e industria. En marzo de 2026, el Ministerio de Obras adjudicó el contrato del puente insignia del Enlace Busaiteen (69,6 millones de BHD) a una empresa conjunta, lo que refuerza la demanda de capacidades complejas de ingeniería marina y de puentes, así como de cadenas de suministro especializadas, incluidos acero, prefabricados, apoyos y sistemas MEP.

Los programas de vivienda que utilizan el GLDP y las carteras ministeriales más amplias crean margen para métodos de ejecución industrializados, gestión de programas y asociaciones locales que cumplan con los requisitos de participación. En junio de 2026, el MoHUP recibió ofertas para el desarrollo de vivienda Madinat Khalifa bajo el GLDP, con promotores y contratistas locales presentando propuestas comerciales. Las actualizaciones de progreso en los principales planes de vivienda, como Muharraq City, que alcanza el 73% de finalización, y Sitra Fase 2, que alcanza el 90% de finalización, según anuncios ministeriales de 2026, mantienen activa la demanda de subcontratación en acabados, sistemas MEP y conexiones de infraestructura. En el ámbito no residencial, la precalificación de mayo de 2026 para el Estadio de la Ciudad Deportiva Internacional de Baréin señaló oportunidades para empresas conjuntas que combinan contratistas bareiníes de Categoría AA (o de Clase A saudí) con experiencia internacional especializada en estadios y recintos, ampliando el mercado abordable para empresas con credenciales en estructuras complejas, gestión de multitudes y ejecución de sistemas integrados.

Desarrollos recientes del sector

- Julio de 2026: la Universidad del Golfo Árabe firmó contratos importantes para el proyecto de la Ciudad Médica King Abdullah Bin Abdulaziz, de 260 millones de USD, cerca de Durrat Al Bahrain, con la participación de múltiples contratistas y proveedores, entre ellos Al Salam Projects Company, Kontra, MAR Global y Al Yousif Building Materials Company. Este conjunto de adjudicaciones señala un cambio de la planificación a la ejecución para un gran complejo sanitario e impulsa la demanda a lo largo de la cadena de suministro de la construcción para sistemas constructivos especializados, MEP de grado médico y paquetes de acabado.

- Junio de 2025: el gobierno de Baréin anunció un acuerdo de inversión de 17 000 millones de USD con empresas estadounidenses que abarca aviación, tecnología y activos industriales. La amplitud del paquete respalda el origen de proyectos multisectoriales y genera una cartera de obras habilitantes, desarrollo de emplazamientos e infraestructura de apoyo que alimenta las carteras de pedidos de los contratistas.

- Marzo de 2024: Larsen & Toubro ganó dos paquetes EPC de gasoductos terrestres de 56 pulgadas, descritos como el mayor pedido EPC de la empresa en Oriente Medio hasta ese momento. La adjudicación reforzó la intensidad competitiva para los grandes paquetes de energía y servicios públicos en Baréin y en el CCG en general, al tiempo que incrementó la demanda de capacidad especializada en construcción de gasoductos, soldadura y control de proyectos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado mide el valor total de las obras de construcción realizadas en Baréin en las principales actividades de edificación e infraestructura, expresado en dólares estadounidenses corrientes para el año dado, y se contabiliza cuando tiene lugar la ejecución de la construcción sobre el terreno.

Exclusiones de alcance: excluye las transacciones inmobiliarias, las ventas de terrenos puras y los servicios no relacionados con la construcción, como la gestión rutinaria de instalaciones y la consultoría de diseño autónoma.

Descripción general de la segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Viviendas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logístico

- Otros

- Infraestructura

- Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Obra Nueva

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por Geografía

- Manama

- Muharraq

- Resto de Baréin

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base de hechos en torno a la actividad de construcción en Baréin, la visibilidad de la cartera de proyectos y el contexto macroeconómico que suele influir en el gasto anual. Consultamos fuentes públicas como publicaciones de estadísticas nacionales, publicaciones del banco central y de los ministerios, y anuncios oficiales de presupuestos y licitaciones para entender cómo fluye la inversión hacia la construcción.

Para mantener los supuestos fundamentados, también revisamos estadísticas de aduanas y comercio cuando fueron relevantes para las importaciones vinculadas a la construcción, además de actualizaciones de asociaciones y cámaras que hacen seguimiento de la actividad de los contratistas y la disponibilidad de materiales. Se utilizaron informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa confiables para verificar el inicio de proyectos, los cronogramas de adjudicación y las principales ampliaciones de capacidad. Para los datos financieros a nivel de empresa y para revisar de forma eficiente las adjudicaciones de proyectos divulgadas, recurrimos a suscripciones de pago para inteligencia empresarial y para noticias y datos financieros, filtrando luego estos insumos a través de los hallazgos documentales. Estos ejemplos son solo ilustrativos, y durante la recopilación, validación y aclaración de datos también se utilizaron muchas otras fuentes públicas y de pago.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué proporción de los proyectos anunciados suele convertirse en valor de construcción ejecutado cada año, y cómo se comportan los precios y los cronogramas en las principales categorías de proyectos. Hablamos con una combinación de propietarios, promotores, contratistas, consultores y distribuidores en toda Baréin para que el modelo pudiera corregirse por retrasos, cambios de alcance y variaciones en la contratación que no siempre son visibles en las publicaciones públicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos ejecutivos (CXO): 12% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye la actividad de construcción planificada y en curso a partir de presupuestos públicos, adjudicaciones de licitaciones y movimientos de la cartera de proyectos, para luego convertirla en valor ejecutado anual utilizando supuestos de progreso por etapas y tiempos. Una vez formado el total, lo verificamos con aproximaciones selectivas de abajo hacia arriba, incluidos referentes de costos de proyectos muestreados, volúmenes muestreados multiplicados por costos unitarios típicos para tipos de trabajo repetibles, y verificaciones con proveedores y canales que ayudan a detectar el sobrecontaje.

El modelo se basa en insumos fáciles de explicar y verificar, incluidas señales de gasto de capital gubernamental, valores de adjudicación de licitaciones y desfases entre adjudicación e inicio, cambios en la combinación de proyectos entre edificación e infraestructura, indicadores de presión de costos de construcción y mano de obra, y la proporción de renovación frente a obra nueva, donde el ritmo de facturación cambia. Cuando las verificaciones de abajo hacia arriba son escasas para trabajos de nicho, las brechas se abordan mediante proporciones proxy conservadoras vinculadas a tipos de proyectos similares, que luego se corrigen mediante la retroalimentación de expertos.

Para la previsión, utilizamos principalmente análisis de escenarios respaldado por una verificación simple de regresión multivariante, ya que el mercado puede fluctuar en función del inicio de proyectos, el ritmo de la inversión pública y la inflación de costos. Los supuestos se someten a pruebas de esfuerzo con la retroalimentación de las entrevistas sobre las restricciones de ejecución y la cartera de adjudicaciones prevista antes de fijar las trayectorias de crecimiento finales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para detectar a tiempo inconsistencias evidentes, incluidas tasas de crecimiento que no coinciden con las señales de licitación, las tendencias de costos o los tiempos conocidos de los proyectos. Volvemos a verificar los valores atípicos regresando a los documentos fuente, comparándolos con indicadores independientes y luego volviendo a contactar a expertos cuando una variación parece demasiado grande para explicarse con un retraso normal en el cronograma.

Antes de la aprobación final, el modelo se revisa por etapas para que los insumos, los cálculos y la interpretación narrativa estén alineados, y para que la economía unitaria y los volúmenes implícitos sigan siendo realistas. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como anuncios de grandes adjudicaciones, retrasos importantes o cambios de política. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente basada en la información disponible más actualizada.

Tamaño del mercado del sector de la construcción de Baréin según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el sector de la construcción de Baréin pueden variar entre fuentes, incluso cuando el nombre del tema parece ser el mismo. Las principales razones suelen ser qué se contabiliza como valor de construcción, qué año se toma como base y cómo se asumen los precios futuros y los tiempos de los proyectos.

Un factor común de discrepancia es si las estimaciones hacen seguimiento del valor de construcción ejecutado frente a la cartera anunciada, y si tratan de forma coherente la inflación, el momento de conversión de divisas y los retrasos en el cronograma. Otra diferencia es la cobertura de segmentos, ya que algunas fuentes pueden incorporar actividad inmobiliaria relacionada o servicios de ingeniería más amplios en la cifra, mientras que otras se mantienen cercanas a la entrega de construcción en el sitio. La dispersión también se ve influida por la frecuencia de actualización, ya que las actualizaciones rápidas de licitaciones pueden cambiar el punto de partida a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,17 mil millones de USD (2025) | |

| Editorial del Sector A | 3,40 mil millones de USD (2025) | Utiliza una visión de gasto más amplia que puede apoyarse más en el valor de proyectos previsto para 2025, lo que puede no compensar completamente los retrasos en la ejecución y las reducciones de alcance intermedias. |

| Editorial del Sector B | 3,30 mil millones de USD (2024) | Se basa en un año base de 2024 y una ventana de previsión diferente, y el momento de inflación y conversión de divisas utilizado para traducir los costos de proyectos locales a USD puede modificar el valor reportado. |

Al observar las cifras en conjunto, la mayor parte de la variación se debe al momento y a qué se trata como obra entregada frente a valor de cartera, además de cómo se traslada el aumento de costos a lo largo del año base. Al mantener el modelo vinculado a señales de ejecución anuales, como los tiempos entre adjudicación e inicio y los ajustes de progreso de los proyectos, la estimación se mantiene repetible y evita el doble conteo, una opción aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de Baréin en 2026?

Está valorado en USD 3.300 millones y se prevé que alcance USD 4.040 millones en 2031, creciendo a una CAGR del 4,13%.

¿Qué sector contribuye más a los proyectos en curso?

La infraestructura concentra el 37,42% del gasto en 2025, liderada por el metro, la calzada y las actualizaciones de refinerías.

¿Dónde se expande más rápidamente la actividad constructora desde el punto de vista geográfico?

Se prevé que Muharraq registre una CAGR del 5,72% hasta 2031, respaldada por la ampliación del aeropuerto y la conectividad del metro.

¿Qué impulsa la demanda de construcción residencial?

Los compromisos gubernamentales de entregar 40.000 unidades y las normas liberalizadas de propiedad para expatriados están elevando los pedidos de vivienda.

¿Cómo se gestionan los crecientes costes de materiales?

Los contratistas utilizan cláusulas de escalada de precios, aprovisionamiento masivo anticipado y métodos de construcción modular para cubrir las oscilaciones de costes.

¿Qué papel desempeñan las asociaciones público-privadas en los nuevos contratos?

Las asociaciones público-privadas financian grandes proyectos como el metro, trasladando el riesgo de construcción al tiempo que garantizan la prestación del servicio a largo plazo.

Última actualización de la página el: