Tamaño y Participación del Mercado de Fachadas de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fachadas de los EAU por Mordor Intelligence

Se espera que el tamaño del Mercado de Fachadas de los EAU aumente de 2 mil millones de USD en 2025 a 2,13 mil millones de USD en 2026 y alcance los 3,02 mil millones de USD en 2031, creciendo a una CAGR del 7,22% durante 2026-2031.

El aumento de la actividad de proyectos vinculada a la Visión 2040, los códigos obligatorios de Estidama y Al Sa'fat, y las reducciones en los subsidios energéticos están impulsando a los promotores a priorizar envolventes de edificios de alto rendimiento que reduzcan la demanda de refrigeración y cumplan con las normativas de seguridad contra incendios. La demanda está respaldada además por el aumento de 30.000 permisos de construcción en Dubái en el primer semestre de 2025, el pipeline de proyectos de 650 mil millones de USD y un marcado cambio hacia sistemas de muro cortina unitizado y de cavidad ventilada que acortan los plazos de construcción y mejoran el control de calidad.[1]Municipio de Dubái, "El Sector de la Construcción Registra un Crecimiento del 20% con Más de 30.000 Solicitudes de Permisos de Construcción en el Primer Semestre de 2025," zawya.com

Los arquitectos prefieren fachadas de vidrio que incorporan capas electrocrómicas y elementos de energía renovable, mientras que los contratistas adoptan la fabricación fuera de obra para hacer frente a la escasez de mano de obra cualificada y a plazos de entrega más ajustados. En conjunto, estas fuerzas están manteniendo carteras de pedidos estables para los proveedores globales y los fabricantes locales que compiten por especificaciones en megaproyectos en los siete emiratos.

Conclusiones Clave del Informe

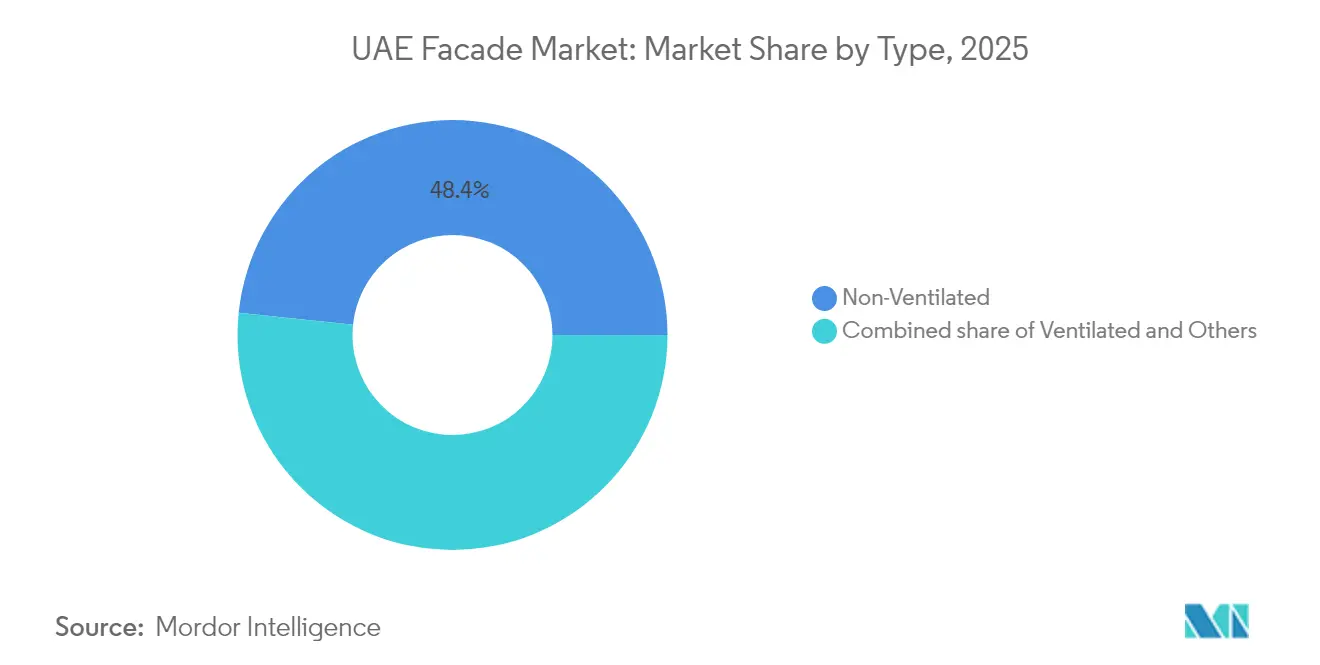

- Por tipo, las soluciones no ventiladas representaron el 48,35% de la participación del mercado de Fachadas de los EAU en 2025, mientras que las alternativas ventiladas registrarán una CAGR del 6,85% entre 2026 y 2031.

- Por sistema de fachada, los conjuntos de muro cortina lideraron con una participación en ingresos del 57,35% en 2025; se prevé que el revestimiento de pantalla de lluvia se expanda a una CAGR del 7,12% entre 2026 y 2031.

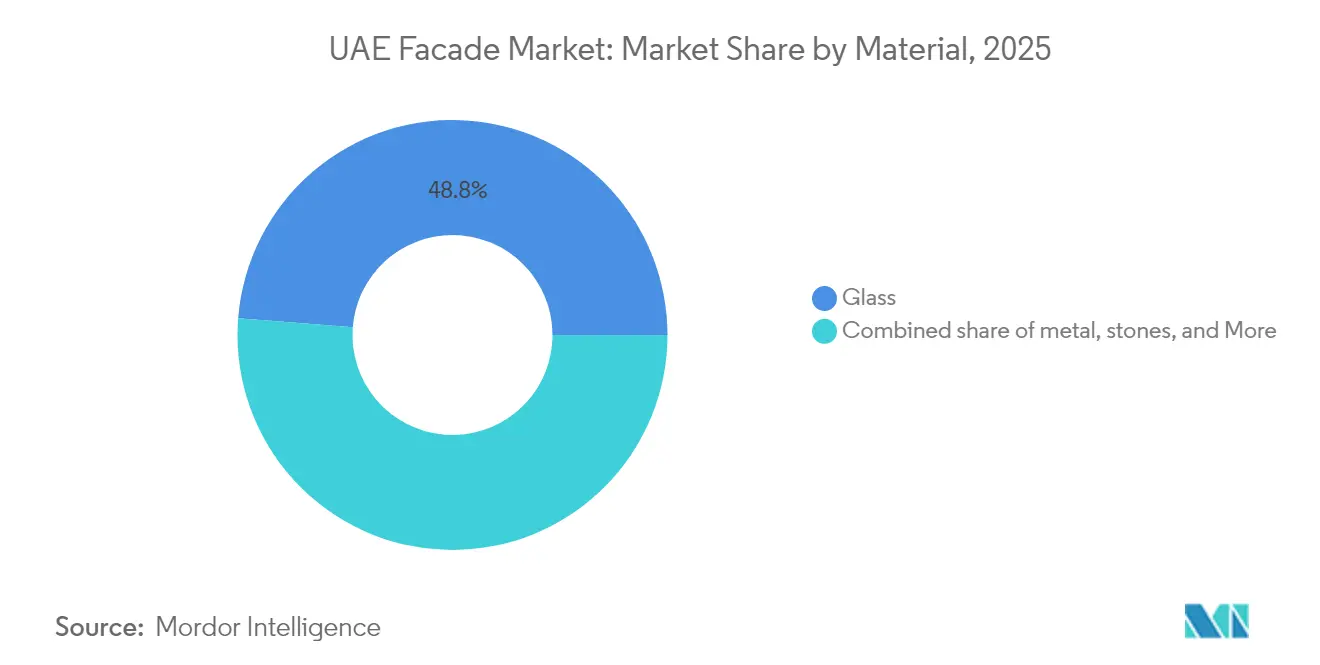

- Por material, el vidrio representó el 48,75% del tamaño del mercado de Fachadas de los EAU en 2025 y sigue siendo el material de mayor crecimiento con una CAGR del 6,55%.

- Por instalación, la nueva construcción captó el 66,35% del tamaño del mercado de Fachadas de los EAU en 2025, mientras que la renovación y rehabilitación avanza a una CAGR del 6,95% entre 2026 y 2031.

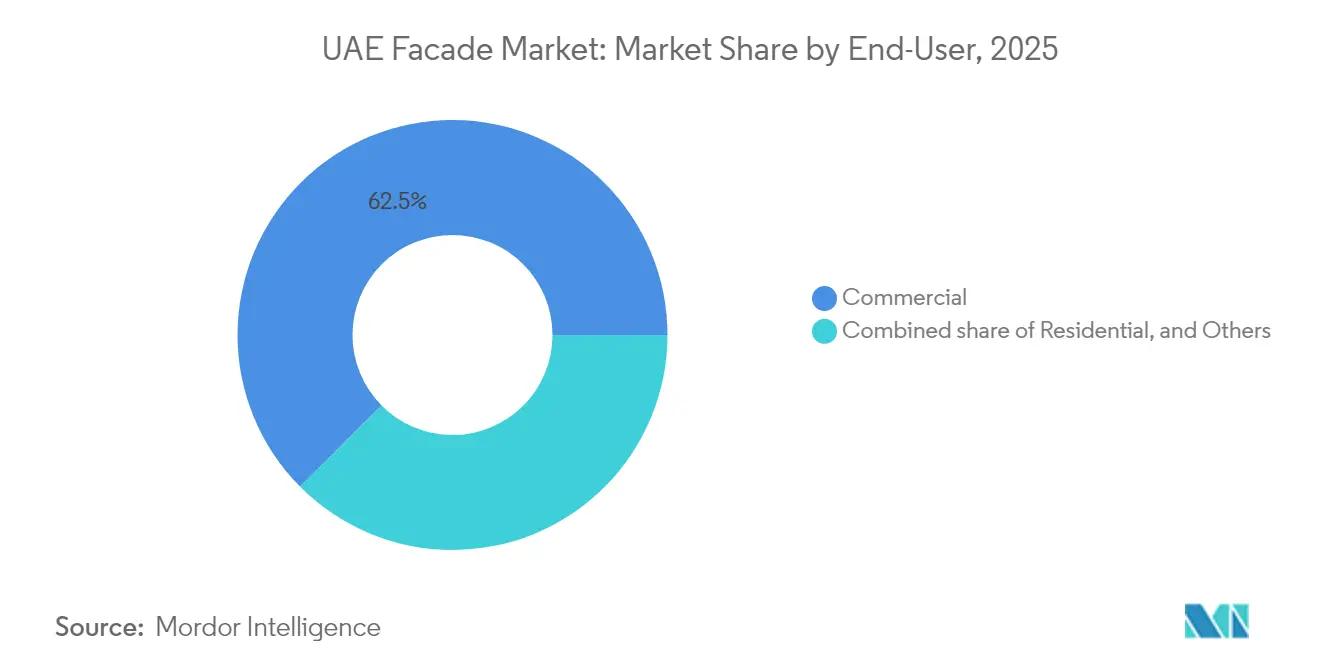

- Por usuario final, los edificios comerciales representaron una participación de mercado del 62,45% en 2025; se proyecta que los desarrollos residenciales crezcan a una CAGR del 7,05% entre 2026 y 2031.

- Por geografía, Dubái mantuvo el 54,40% de la participación del mercado de Fachadas de los EAU en 2025, mientras que Abu Dabi registra la CAGR más rápida del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fachadas de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pipeline de megaproyectos de la Visión 2040 | +1.8% | Dubái, Abu Dabi como núcleo; efecto expansivo hacia los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Códigos de construcción verde obligatorios de Estidama y Al Sa'fat | +1.2% | A nivel nacional; más estrictos en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Cambio hacia sistemas de muro cortina unitizado | +0.9% | Dubái, Abu Dabi; gradual en Sharjah | Mediano plazo (2-4 años) |

| Adopción de acristalamiento electrocrómico dinámico | +0.7% | A nivel de los EAU; concentrado en distritos comerciales de gran altura | Corto plazo (≤ 2 años) |

| Desarrollos orientados al tránsito de Al Etihad Rail | +0.6% | Corredor Abu Dabi-Dubái; conexiones con otros emiratos | Largo plazo (≥ 4 años) |

| Descuentos de seguros por fachadas resistentes al fuego | +0.3% | Zonas urbanas densas en todos los emiratos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pipeline de Megaproyectos de la Visión 2040

Más de 650 mil millones de USD en proyectos alineados con la Visión 2040 están redefiniendo la demanda a largo plazo del mercado de Fachadas de los EAU. Solo Dubái ha asignado 65 mil millones de AED (17,70 mil millones de USD) para vivienda e infraestructura urbana con el objetivo de alcanzar una población de 7,8 millones para 2040[2]Instituto Árabe de Desarrollo Urbano, "Plan Maestro Urbano de Dubái 2040," araburban.org. Una escala de tal magnitud estandariza las especificaciones de fachadas, permitiendo a los productores generar economías de escala y garantizar una calidad consistente en los complejos de uso mixto que orbitan el corredor de alta velocidad de Etihad Rail, que se espera inyecte 145 mil millones de AED (39,49 mil millones de USD) al PIB durante cinco décadas. Los permisos comerciales de varios pisos ya representan el 45% del espacio autorizado en Dubái, lo que subraya un apetito sostenido por muros cortina unitizados que puedan satisfacer los umbrales del código verde y cumplir con los plazos ajustados del programa. En conjunto, estas dinámicas elevan los volúmenes de pedidos de referencia para sistemas de acristalamiento, aislamiento y anclaje tanto para fabricantes locales como para fabricantes de equipos originales globales.

Códigos de Construcción Verde Obligatorios de Estidama y Al Sa'fat

El cambio regulatorio de etiquetas voluntarias al cumplimiento obligatorio de Estidama y Al Sa'fat está orientando el mercado de Fachadas de los EAU hacia materiales bajos en carbono, acristalamiento triple de baja emisividad y revestimientos resistentes al fuego que se integran perfectamente con las plataformas de gestión de edificios. El Código de Incendios de Dubái de octubre de 2024 entrelaza los parámetros de propagación de llamas con las métricas de sostenibilidad, obligando a los promotores a especificar conjuntos probados que superen ambas categorías de verificación. A nivel federal, el Decreto-Ley de Cambio Climático de 2025 establece límites numéricos de emisiones para los materiales, acelerando la sustitución hacia aluminio reciclado y extrusiones con rotura de puente térmico. Con fuentes renovables que suministran el 27,83% de la electricidad nacional, los constructores perciben un retorno cuantificable de las envolventes de alto rendimiento que reducen las cargas de refrigeración durante las tarifas eléctricas pico. Demostraciones como el Centro de Innovación de Masdar City, que consume un 40% menos de energía que instalaciones similares, confirman el beneficio del diseño integrado de fachada y sistemas para cumplir con los umbrales Pearl y LEED[3]E-Architect, "Centro de Innovación de Masdar City," e-architect.com.

Cambio Acelerado hacia Sistemas de Muro Cortina Unitizado

Los paneles unitizados fabricados en plantas controladas mitigan la escasez de mano de obra cualificada citada por el 56% de los contratistas de los EAU. Proyectos como One Za'abeel exhiben aletas de vidrio laminado que funcionan como montantes estructurales, acortando los ciclos de instalación sin sacrificar la resistencia térmica. Promotores, incluido Binghatti, han respondido adquiriendo fábricas de fachadas dedicadas, elevando la integración vertical y desbloqueando la escala de fabricación para megaproyectos sujetos a los plazos de la Visión 2040. La unitización se combina con el modelado paramétrico para optimizar la densidad de soportes, los revestimientos reflectantes y la ventilación de cavidades, reduciendo la energía operativa en porcentajes de dos dígitos. Las terminales aeroportuarias emergentes y los centros de tránsito con capacidades de 45 millones de pasajeros aplican una lógica similar al perseguir objetivos estrictos de deslumbramiento y ganancia de calor.

Adopción de Acristalamiento Electrocrómico Dinámico tras los Recortes en los Subsidios de Refrigeración

La reducción gradual de los subsidios energéticos está impulsando a los propietarios de inmuebles hacia capas de vidrio inteligente que cambian de tinte según la intensidad solar, reduciendo la demanda de refrigeración hasta un 26,2% en el clima de Abu Dabi. Estas unidades electrocrómicas se integran con algoritmos de sistemas de gestión de edificios que anticipan datos meteorológicos y de ocupación, aplanando así las cargas pico y alineando la demanda en tiempo real con el creciente suministro de energía solar fotovoltaica. Cuando se combinan con materiales de cambio de fase dentro de las paredes de cavidad, los conjuntos suavizan las oscilaciones de temperatura que de otro modo sobrecargan los sistemas de climatización. La investigación en patios de escuelas de los EAU muestra que ajustes similares en la envolvente pueden mejorar el confort interior en espacios de aprendizaje, ampliando la adopción de la tecnología más allá de las torres comerciales[4]Frontiers in Built Environment, "Análisis de Microclima en Escuelas de los EAU," frontiersin.org. A medida que las empresas de servicios públicos introducen tarifas por tiempo de uso, el argumento comercial se fortalece aún más para las fachadas adaptativas con curvas de ahorro energético validadas.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el precio de importación de aluminio y vidrio | -0.8% | A nivel nacional; mayor en proyectos sensibles al precio | Corto plazo (≤ 2 años) |

| Aprobaciones de seguridad contra incendios específicas por emirato | -0.6% | Todos los emiratos; las vías de aprobación varían | Mediano plazo (2-4 años) |

| Largos ciclos de pago del sector privado | -0.4% | Principalmente desarrollos privados en los EAU | Corto plazo (≤ 2 años) |

| Escasez de profesionales certificados en fachadas | -0.3% | Aguda en aplicaciones complejas de gran altura y especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de Importación de Aluminio y Vidrio

Las acciones arancelarias globales y los contratiempos logísticos trastocaron los costos en 2025, con aumentos en el aluminio y el acero que repercutieron en las cadenas de suministro del Consejo de Cooperación del Golfo. Dado que los materiales pueden representar hasta la mitad del precio de entrega de una fachada, las fluctuaciones socavan la precisión presupuestaria en los contratos de suma alzada, especialmente para los promotores más pequeños. El Índice de Costos de Construcción trimestral del Centro de Estadísticas de Dubái ofrece transparencia, aunque las estrategias de cobertura siguen siendo limitadas para los perfiles de vidrio y extrusión a medida que deben cumplir con los certificados locales de pruebas contra incendios. La diversificación de suministros y los inventarios localizados están surgiendo como vías de mitigación, aunque inmovilizan capital de trabajo en un momento en que los clientes privados alargan los ciclos de pago. La volatilidad está impulsando simultáneamente la experimentación con insumos reciclados y compuestos ligeros que reducen la exposición a las importaciones y disminuyen el carbono incorporado.

Aprobaciones de seguridad contra incendios específicas por emirato

Cada emirato mantiene portales de revisión, cadencias de inspección y etiquetas de certificación distintos, lo que obliga a los fabricantes a navegar por mapas de aprobación paralelos para productos idénticos. La plataforma digital de permisos de Dubái exige cargas de información de modelado de información de construcción que verifican las métricas de propagación de llamas y toxicidad del humo, mientras que el proceso de Abu Dabi se apoya en certificaciones de laboratorios de terceros, extendiendo los plazos de entrega en semanas. Los nuevos proveedores en el mercado se enfrentan, por tanto, a tarifas de pruebas duplicadas, lo que presiona el flujo de caja y alarga la duración de los ciclos de licitación. Los contratistas más pequeños a menudo carecen de especialistas en códigos internos, lo que genera retrasos de coordinación posteriores que pueden erosionar los presupuestos de contingencia. Al mismo tiempo, se anticipa una armonización gradual bajo las iniciativas federales de seguridad de los EAU. La fragmentación actual sigue limitando la velocidad para las soluciones de envolvente novedosas[5]Gobierno de los EAU, "Reglamentos de Seguridad en la Construcción," u.ae.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Ventilados Impulsan la Evolución del Rendimiento

Los diseños ventilados captaron el 51% de los contratos incrementales adjudicados en 2025, aunque los conjuntos no ventilados mantuvieron un liderazgo en ingresos del 48,35% dentro de la participación del mercado de Fachadas de los EAU en 2025. Las pruebas de rendimiento muestran que la ventilación de cavidades puede reducir las temperaturas superficiales de las paredes en 8 °C, lo que se traduce directamente en menores cargas de enfriadores en los hoteles de gran altura a lo largo de la costa del Golfo. Los arquitectos están, por tanto, incorporando ventilaciones traseras de pantalla de lluvia en las fachadas de los podios para mitigar la humedad impulsada por el viento y mantener la continuidad estética. Las empresas de servicios energéticos tuvieron en cuenta estas ganancias al estructurar acuerdos de rehabilitación por ahorro, respaldando períodos de retorno inferiores a siete años en múltiples torres de Dubai Marina.

La adopción se profundizará a medida que el tamaño del mercado de Fachadas de los EAU se amplíe hasta 2031, ayudado por los programas de reembolso gubernamentales que favorecen las envolventes que superan las calificaciones Al Sa'fat Plata. Los perfiles ventilados también se alinean con la panelización modular fuera de obra, lo que permite una fabricación precisa en plantas controladas que cumplen con los ajustados calendarios de entrega de la Visión 2040. Los fabricantes están ajustando los sistemas de clip y las anchuras de la cámara de aire para manejar la infiltración de arena sin sacrificar el flujo de aire, un ajuste esencial para los desarrollos en los desiertos costeros de Ras Al Khaimah. Este perfeccionamiento continuo posiciona las opciones ventiladas para erosionar el dominio heredado de las paredes de construcción tradicional durante la próxima década.

Por Tipo de Sistema de Fachada: La Innovación en Pantalla de Lluvia Desafía el Dominio del Muro Cortina

Los productos de muro cortina siguen dominando el 57,35% del tamaño del mercado de Fachadas de los EAU, en gran parte debido al conocimiento arraigado de los instaladores y la prevalencia de edificios de gran altura en el horizonte de Dubái. Sin embargo, los paneles de pantalla de lluvia están ofreciendo una economía de ciclo de vida superior al desacoplar las pieles exteriores de los marcos estructurales, permitiendo la sustitución selectiva tras la abrasión por tormentas de arena. Los módulos híbridos unitizados que fusionan el acristalamiento de muro cortina con revestimiento ventilado trasero están ganando licitaciones en concursos de aeropuertos y envolventes de centros de datos. Este giro apoya el mercado de Fachadas de los EAU a medida que los promotores persiguen menores gastos de mantenimiento que mantengan el costo total de propiedad competitivo frente a otros centros globales. La participación de las adjudicaciones de pantalla de lluvia escaló a casi el 14,60% en 2025 y está en camino de una CAGR del 7,12%, impulsada por expansiones aeroportuarias valoradas en 90 mil millones de AED (24,51 mil millones de USD) y nodos de uso mixto orientados al tránsito a lo largo de Al Etihad Rail. Los proyectos piloto muestran una instalación un 30% más rápida en comparación con las variantes de construcción tradicional, una ventaja de tiempo vital en los contratos de ingeniería, adquisición y construcción llave en mano. Los proveedores capaces de integrar huecos de ventilación ocultos, barreras contra incendios y escotillas de acceso dentro de un único marco de cassette se están posicionando para un fuerte crecimiento de pedidos.

Por Material: La Innovación en Vidrio Sostiene el Liderazgo del Mercado

El vidrio mantuvo el 48,75% de la participación del mercado de Fachadas de los EAU en 2025, impulsado por la continua investigación y desarrollo en revestimientos espectralmente selectivos y electrocrómicos dinámicos. Las formulaciones de nueva generación ahora alcanzan coeficientes de ganancia de calor solar por debajo de 0,20 mientras mantienen la transmitancia de luz visible cerca del 50%, permitiendo a los diseñadores cumplir con los objetivos de iluminación natural sin agravar las cargas de refrigeración. Más allá de las unidades de alto rendimiento, la industria de Fachadas de los EAU está probando vidrio fotovoltaico semitransparente y paneles de aislamiento al vacío que prometen transformar las fachadas de escudos térmicos pasivos en contribuyentes netos de energía. El aluminio sigue siendo un elemento de encuadre fundamental, pero enfrenta una creciente sustitución por acero con rotura de puente térmico en envolventes de centros de datos que prefieren mayor resistencia a explosiones. La piedra y la terracota siguen presentes en los hitos cívicos, buscando resonancia cultural, aunque sus costos unitarios restringen su uso a parcelas boutique. Los revestimientos compuestos basados en matrices de bioresina están avanzando del laboratorio al piloto tras los incentivos climáticos federales que recompensan los insumos de bajo carbono incorporado.

Por Instalación: El Mercado de Rehabilitación se Acelera en Medio del Impulso a la Sostenibilidad

Si bien las nuevas construcciones representaron el 66,35% del tamaño del mercado de Fachadas de los EAU en 2025, los programas de rehabilitación están escalando a una CAGR del 6,95% a medida que los propietarios de torres posteriores al año 2000 se apresuran a cumplir con las cuotas energéticas más estrictas. Las actualizaciones típicas añaden 50 mm de aislamiento exterior y sustituyen las unidades de baja emisividad de plata simple por variantes de triple plata que ofrecen valores U un 30% más bajos. El portal único "Build in Dubai" de Dubái agiliza los calendarios de permisos, reduciendo los tiempos de aprobación promedio en 14 días y haciendo viable la rehabilitación en bloques de estratos más pequeños. Los contratos de rendimiento energético que respaldan estas renovaciones permiten a las empresas de servicios energéticos recuperar el capital a partir de los ahorros de servicios públicos verificados, un modelo que asegura financiamiento bancario incluso en un contexto de tasas de interés al alza. El mercado de Fachadas de los EAU se beneficia a medida que los especialistas en fachadas profundizan las ofertas de operación y mantenimiento, agrupando imágenes térmicas, rejuvenecimiento de sellantes y análisis predictivos de detección de fugas para extender la vida útil de las envolventes.

Por Usuario Final: El Segmento Residencial Gana Impulso a través del Desarrollo de Lujo

Los proyectos comerciales —que abarcan oficinas, comercio minorista y hostelería— siguieron impulsando el 62,45% del valor de los contratos en 2025, reflejando el papel de Dubái como nexo de servicios del Consejo de Cooperación del Golfo. Sin embargo, la ola de residencias de lujo está cerrando la brecha, registrando una CAGR del 7,05% a medida que las residencias de marca se orientan hacia fachadas premium que impulsan los precios de reventa y el atractivo internacional. Desarrollos como Upper House en JLT, valorado en 327 millones de USD, ilustran cómo los muros cortina de triple acristalamiento y las aletas de esquina son ahora elementos habituales en los folletos de marketing dirigidos a compradores globales. Los usuarios finales adinerados también esperan calificaciones acústicas superiores a 45 dB y puertas de balcón que mantengan sellos herméticos bajo ráfagas de 150 km/h, un conjunto de especificaciones antes reservado para oficinas de Grado A. A medida que los flujos de población impulsan a Abu Dabi hacia un aumento anual del gasto en fachadas del 7,15%, las torres residenciales seguirán tomando referencias de especificación de los manuales comerciales, elevando los valores promedio de los proyectos por metro cuadrado.

Análisis Geográfico

Dubái representó el 54,40% de la participación del mercado de Fachadas de los EAU en 2025, respaldado por su incomparable concentración de rascacielos turísticos, comerciales y de uso mixto. El volumen se ve impulsado además por el Código de Incendios revisado del emirato, que exige revestimientos resistentes a las llamas, lo que impulsa ciclos de sustitución continuos en las torres heredadas. Los promotores también se benefician de la tramitación electrónica de permisos simplificada, lo que permite que los contratos de fachada se movilicen en un plazo de tres semanas tras la congelación del diseño en muchos casos, acelerando el reconocimiento de ingresos para los contratistas especializados.

Abu Dabi es el emirato de mayor crecimiento con una CAGR proyectada del 7,15% gracias a la diversificación de la Visión 2030, 45 mil millones de USD en asignaciones de energía limpia y proyectos emblemáticos como la Terminal A del Aeropuerto Internacional Zayed, que utiliza fachadas unitizadas de vidrio y acero para el control del deslumbramiento. Masdar City continúa estableciendo el referente para las envolventes de bajo carbono al fusionar fachadas paramétricas de estilo ladrillo con sombreado operable, registrando un uso de energía un 40% menor en 2024.

Sharjah, Ras Al Khaimah y los Emiratos del Norte en su conjunto representan una porción creciente del mercado de Fachadas de los EAU a medida que se multiplican los parques logísticos, los complejos turísticos de escala media y los campus industriales a lo largo de los ramales de carga planificados de Etihad Rail. Las autoridades regionales están adoptando las plantillas de inspección digital de Dubái para agilizar las aprobaciones de proyectos, un movimiento que se espera reduzca las brechas en los costos de cumplimiento en un plazo de cinco años. Los vientos costeros cargados de sal en estos emiratos orientan las tendencias de especificación hacia pantallas de lluvia de aluminio anodizado y vidrio autolimpiante que repelen las partículas en suspensión, adaptando las estrategias de combinación de productos para los proveedores que se expanden más allá del corredor Dubái-Abu Dabi.

Panorama Competitivo

En los EAU, el mercado de fachadas exhibe una fragmentación moderada. Los mayores contratistas y proveedores de sistemas dominan colectivamente una porción significativa de la facturación anual. Si bien este nivel de control se mantiene por debajo de los umbrales de monopolio, es lo suficientemente sustancial como para fomentar la especialización. Los gigantes globales como Permasteelisa y Schüco aseguran torres de alto perfil aprovechando módulos unitizados propietarios, bibliotecas de modelado de información de construcción integradas y redes logísticas de extremo a extremo. Su dominio en los segmentos premium impulsa a los campeones regionales como Emirates Glass y Al Abbar Group a centrarse en un servicio al cliente ágil, plazos de entrega más cortos y templado de vidrio personalizado para retener la participación de mercado.

La integración vertical está en aumento: la adquisición en 2024 por parte de Binghatti de una planta de fachadas dedicada alinea el diseño, la fabricación y la instalación bajo un mismo paraguas, reduciendo los riesgos de órdenes de cambio para los promotores que buscan responsabilidad de fuente única. Mientras tanto, la alianza de Lindner con Depa crea un híbrido que combina la tecnología europea de pantalla de lluvia con equipos de instalación probados en el Golfo, apuntando a 90 mil millones de AED (24,51 mil millones de USD) en renovaciones aeroportuarias.

La digitalización es el próximo campo de batalla. Una encuesta de la industria de 2025 mostró que el 57% de los contratistas planea incorporar la detección de defectos impulsada por inteligencia artificial y el mantenimiento predictivo en los protocolos de monitoreo de fachadas. Los proveedores que agrupan plataformas de análisis con hardware están en posición de asegurar contratos de servicio a largo plazo, creando flujos de ingresos recurrentes más allá de los márgenes iniciales de fabricación. Los proyectos de centros de datos ciberseguros, que ahora escalan a 15,9 mil millones de USD para 2030, ejemplifican a los clientes dispuestos a pagar primas por sistemas de fachada inteligentes que se integran perfectamente con los sensores de refrigeración y seguridad.

Líderes de la Industria de Fachadas de los EAU

Emirates Glass LLC

Al Abbar Group (Arabian Aluminium)

ALICO (Aluminium & Light Industries Co.)

Permasteelisa Gartner Middle East

Emirates Building Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El liderazgo de los EAU aprueba el ferrocarril de alta velocidad Abu Dabi-Dubái, impulsando 145 mil millones de AED (39,49 mil millones de USD) en demanda de desarrollos orientados al tránsito para fachadas avanzadas.

- Enero de 2025: Damac publica la guía del Código de Incendios de Dubái, subrayando límites más estrictos de propagación de llamas que afectan las elecciones de revestimiento.

- Diciembre de 2024: Las torres One Za'abeel se completan con un voladizo de récord y una fachada de aletas de vidrio laminado.

- Noviembre de 2024: Los EAU presentan la Contribución Determinada a Nivel Nacional 3.0, con el objetivo de reducir las emisiones en un 47% para 2035 y orientando las decisiones sobre materiales de fachada hacia opciones de bajo carbono.

Alcance del Informe del Mercado de Fachadas de los EAU

A menudo considerada como el elemento más crucial y llamativo de un edificio, la fachada actúa como su "cara" exterior. Compuesta por diversos materiales, diseños y características arquitectónicas, la fachada forma la envolvente exterior del edificio. Si bien desempeña un papel fundamental en la definición del atractivo visual de un edificio, la importancia de la fachada va mucho más allá de la estética. Ofrece soporte estructural vital, protege el interior de los desafíos ambientales como la lluvia, el viento y el calor, y mejora la eficiencia energética mediante el uso de materiales como el aislamiento, el acristalamiento y los dispositivos de sombreado.

En los EAU, el mercado de fachadas se categoriza según el tipo (ventilada, no ventilada y otros), por material (vidrio, metal, plástico y fibras, piedras y otros) y por usuarios finales (comercial, residencial y otros).

El informe detalla los tamaños de mercado y las previsiones para las fachadas de los EAU, medidos en miles de millones de USD, en todos los segmentos, al tiempo que evalúa el impacto de los eventos geopolíticos y la pandemia en el mercado.

| Ventilada |

| No Ventilada |

| Otros |

| Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina |

| Otros |

| Vidrio |

| Metal |

| Plástico y Fibras |

| Piedras |

| Otros |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Comercial |

| Residencial |

| Otros |

| Por Tipo | Ventilada |

| No Ventilada | |

| Otros | |

| Por Tipo de Sistema de Fachada | Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina | |

| Otros | |

| Por Material | Vidrio |

| Metal | |

| Plástico y Fibras | |

| Piedras | |

| Otros | |

| Por Instalación | Nueva Construcción |

| Renovación y Rehabilitación | |

| Por Usuario Final | Comercial |

| Residencial | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Fachadas de los EAU?

El sector generó 2,13 mil millones de USD en 2026 y está en camino de alcanzar los 3,02 mil millones de USD para 2031.

¿A qué velocidad está creciendo la demanda de fachadas en Abu Dabi?

Abu Dabi registra la CAGR más rápida del 7,15% entre todos los emiratos hasta 2031.

¿Qué tipo de fachada está ganando popularidad por el ahorro energético?

Los sistemas de cavidad ventilada están creciendo a una CAGR del 6,85% porque reducen las cargas de refrigeración en el clima del Golfo.

¿Qué material domina las especificaciones recientes de fachadas?

El vidrio mantiene una participación del 48,75%, impulsado por las tecnologías de acristalamiento inteligente y electrocrómico.

Última actualización de la página el: