Tamaño y Participación del Mercado de Comunicación Satelital Marítima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

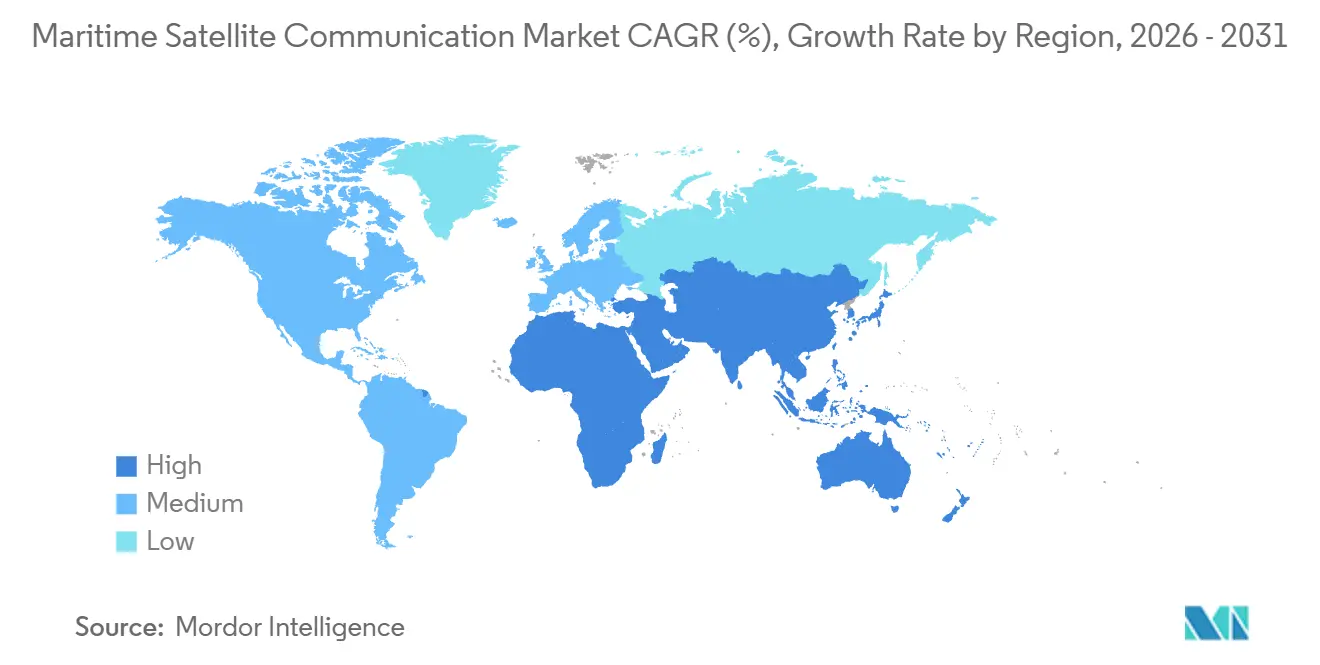

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

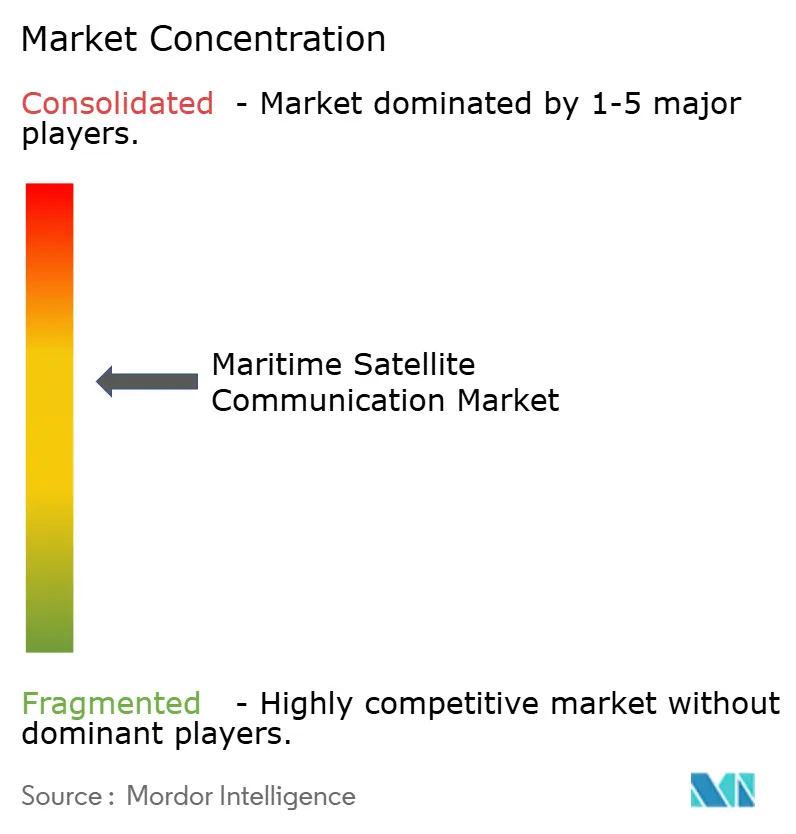

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Satelital Marítima por Mordor Intelligence

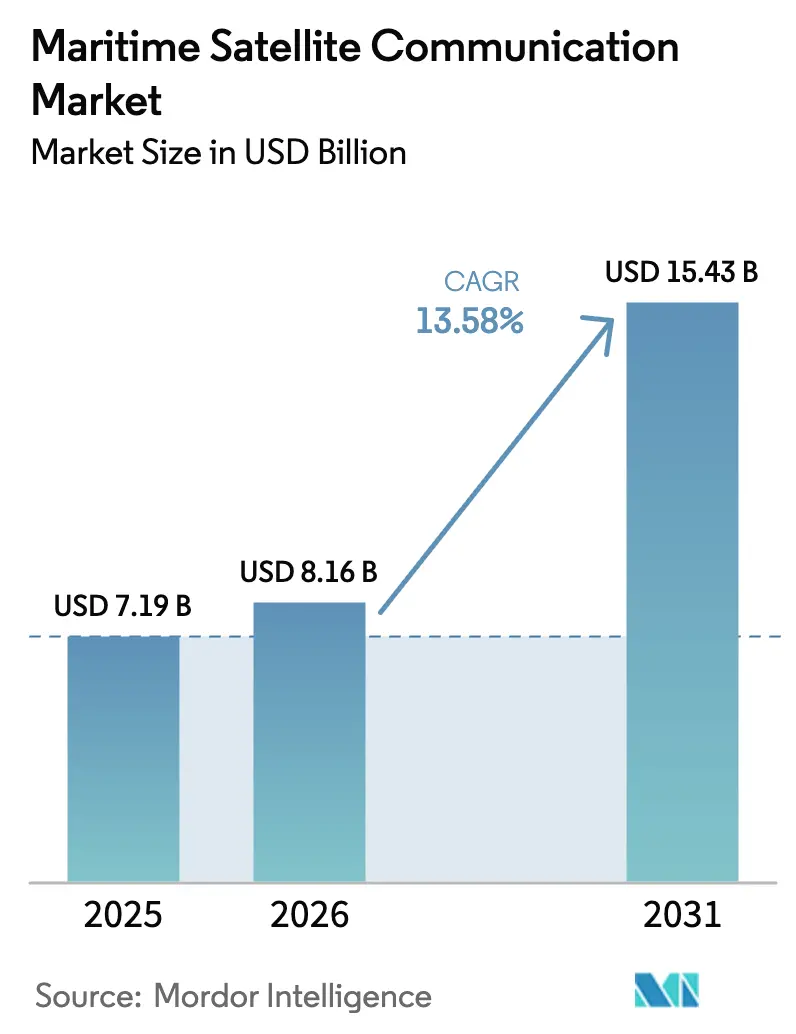

Se proyecta que el tamaño del Mercado de Comunicación Satelital Marítima se expanda desde USD 7,19 mil millones en 2025 y USD 8,16 mil millones en 2026 hasta USD 15,43 mil millones en 2031, registrando una CAGR del 13,58% entre 2026 y 2031. El aumento de los informes regulatorios, la capacidad LEO de baja latencia y los mandatos de bienestar de la tripulación están convirtiendo la conectividad de un centro de costos en un pilar operativo de la eficiencia de la flota. Los operadores de buques ahora agrupan la telemetría de emisiones de combustible, la optimización de rutas mediante inteligencia artificial y el internet para pasajeros en el mismo enlace, acelerando los ciclos de actualización de hardware y la innovación en la capa de servicios. La disrupción de precios por parte de Starlink y OneWeb está obligando a los operadores establecidos a defender su participación ofreciendo ciberseguridad y análisis llave en mano, mientras que las antenas de panel plano están reduciendo las barreras de factor de forma para embarcaciones pesqueras, de recreo y costeras. Al mismo tiempo, las soluciones híbridas de transferencia VSAT-5G están reduciendo los gastos de tiempo en el aire en zonas costeras, y las sociedades de clasificación están certificando suites integradas de SATCOM más software que satisfacen las normas de intensidad de carbono de la Organización Marítima Internacional.

Conclusiones Clave del Informe

- Por tipo de conectividad, el VSAT geoestacionario lideró con una participación de ingresos del 49,32% en 2025; la banda ancha no GEO avanza a una CAGR del 14,12% hasta 2031.

- Por banda de frecuencia, la Banda Ku representó el 38,63% de la participación del mercado de comunicación satelital marítima en 2025, mientras que se prevé que la Banda Ka crezca a una CAGR del 14,23% hasta 2031.

- Por oferta, los servicios de conectividad representaron el 46,28% del tamaño del mercado de comunicación satelital marítima en 2025, y los servicios gestionados se están expandiendo a una CAGR del 15,32% hasta 2031.

- Por usuario final, los buques de carga mercante y buques tanque representaron el 29,47% de la participación de ingresos en 2025; los buques de pasajeros registraron la CAGR más alta del 16,72% hasta 2031.

- Por geografía, Asia Pacífico contribuyó con el 32,71% de los ingresos en 2025, mientras que África está preparada para el crecimiento más rápido con una CAGR del 14,83% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comunicación Satelital Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Mandatos de Bienestar de la Tripulación y Digitalización a Bordo | +2.8% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de Constelaciones LEO que Disrumpen la Economía del Ancho de Banda | +3.2% | Global, acelerado en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Requisitos de Reporte de Datos de Descarbonización de la Organización Marítima Internacional | +2.1% | Global, impulsado por las resoluciones del Comité de Protección del Medio Marino de la Organización Marítima Internacional | Largo plazo (≥ 4 años) |

| Arquitecturas Híbridas de Transferencia VSAT-5G en Zonas Costeras | +1.4% | América del Norte, Europa, Asia Pacífico costero | Mediano plazo (2-4 años) |

| Plataformas de Optimización de Rutas Basadas en Inteligencia Artificial que Integran SATCOM | +1.9% | Global, concentrado en los segmentos de carga mercante y buques tanque | Mediano plazo (2-4 años) |

| Creciente Demanda de Defensa de SATCOM Marítimo Resiliente | +1.7% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos de Bienestar de la Tripulación y Digitalización a Bordo

Las enmiendas al Convenio sobre el Trabajo Marítimo, ratificadas en 2024, obligan a los armadores a proporcionar acceso razonable a internet, convirtiendo la banda ancha en un elemento de cumplimiento normativo en lugar de un beneficio adicional.[1]Organización Internacional del Trabajo, "Enmiendas al Convenio sobre el Trabajo Marítimo 2024," ilo.org Las encuestas a marineros en 2025 clasificaron el Wi-Fi entre los tres principales factores de retención, vinculando la conectividad directamente con los costos de rotación de la tripulación. Los operadores ahora fusionan los datos de bienestar y operativos a través de un único enlace de alta capacidad en Banda Ka, lo que lleva a los astilleros a preinstalar antenas de panel plano en los nuevos buques. El cambio es más visible en los buques de contenedores y tanqueros de larga distancia, donde las rotaciones duran ocho meses y los beneficios para la salud mental se traducen en mejoras de seguridad. En general, los mandatos de la tripulación sustentan una demanda constante de ancho de banda, aislando el mercado de comunicación satelital marítima de la volatilidad de precios.

Surgimiento de Constelaciones LEO que Disrumpen la Economía del Ancho de Banda

Starlink Maritime ofrece una latencia inferior a 40 ms y velocidades de hasta 220 Mbps, convirtiendo el ancho de banda bruto en un producto básico y obligando a los operadores GEO establecidos a pivotar hacia las capas de servicio. El alcance global de OneWeb y sus paquetes de tarifa plana eliminan las tarifas por exceso de megabytes, mientras que el Proyecto Kuiper está programado para iniciar pruebas en 2026, intensificando la presión sobre los precios. Los operadores de buques adoptan LEO para video en tiempo real, paneles de control en la nube y pilotaje remoto, aunque las antenas de matriz en fase plantean obstáculos de capital y crean un nicho para terminales híbridos GEO-LEO. A medida que los módems multi-órbita maduran, el mercado de comunicación satelital marítima está migrando hacia arquitecturas flexibles que seleccionan el enlace óptimo por aplicación. El resultado inmediato es un crecimiento del tráfico de dos dígitos, especialmente en buques de crucero, energía offshore e investigación.

Requisitos de Reporte de Datos de Descarbonización de la Organización Marítima Internacional

El Sistema de Recopilación de Datos de la Organización Marítima Internacional y la calificación del Indicador de Intensidad de Carbono obligan a los buques de más de 5.000 GT a transmitir el consumo de combustible y las emisiones de viaje diariamente.[2] Organización Marítima Internacional, "Sistema de Recopilación de Datos de la Organización Marítima Internacional para el Consumo de Combustible," imo.org La telemetría continua exige enlaces satelitales cifrados, convirtiendo la conectividad en un requisito previo para el despacho portuario y la suscripción de seguros. Los armadores integran datos meteorológicos, del estado del mar y del flujo de combustible con planificadores de rutas de inteligencia artificial, reduciendo el consumo de combustible entre un 8% y un 12% y mejorando su calificación del Indicador de Intensidad de Carbono. Las sociedades de clasificación ahora certifican paquetes de SATCOM más análisis que consolidan el cumplimiento normativo y la eficiencia. En consecuencia, la regulación de descarbonización proporciona un piso de volumen duradero para el mercado de comunicación satelital marítima.

Arquitecturas Híbridas de Transferencia VSAT-5G en Zonas Costeras

Los terminales de modo dual cambian a 5G dentro de las 12 millas náuticas de la costa, reduciendo los costos de tiempo en el aire hasta en un 70% y liberando capacidad satelital para los tramos en aguas abiertas. Las asignaciones de espectro de la Comisión Federal de Comunicaciones y los corredores 5G de puertos europeos aceleran la adopción, especialmente entre los transbordadores y los buques de suministro offshore. Los proveedores integrados agrupan VSAT en Banda Ku, radios 5G y controladores SD-WAN, entregando una única factura y un rendimiento sin interrupciones. Sin embargo, la fragmentación regional del espectro requiere soporte multibanda y diversos protocolos de autenticación. En general, la transferencia costera amplía la demanda direccionable sin erosionar los ingresos satelitales, reforzando el mercado de comunicación satelital marítima.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Antenas de Panel Plano | −1.8% | Global, agudo para flotas pequeñas en África y América del Sur | Corto plazo (≤ 2 años) |

| Carga de Cumplimiento de Ciberseguridad para Flotas Pequeñas | −1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Congestión en la Coordinación del Espectro en Ku/Ka | −0.9% | Global, cuellos de botella en Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Límites de Control de Exportaciones en Módems Avanzados | −0.7% | Oriente Medio, África, mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Antenas de Panel Plano

Las antenas de dirección electrónica cuestan entre USD 15.000 y 50.000 por unidad, lo que representa hasta el 25% del presupuesto anual de algunos buques pequeños. Los primeros modelos también sufrieron degradación del rendimiento en mares agitados, lo que llevó a los operadores a aplazar las compras hasta que surgieron unidades de segunda generación. Los programas de arrendamiento agrupan hardware y tiempo en el aire para suavizar el gasto inicial, pero vinculan a los clientes a contratos plurianuales que alargan los períodos de recuperación de la inversión. La brecha crea un panorama de conectividad de dos niveles, donde las grandes flotas disfrutan de enlaces LEO de múltiples gigabits y las embarcaciones pequeñas permanecen en Banda L de banda estrecha. A menos que los precios del hardware bajen considerablemente, la fricción del CAPEX moderará la velocidad de adopción en el mercado de comunicación satelital marítima.

Carga de Cumplimiento de Ciberseguridad para Flotas Pequeñas

Las normas del Guardacostas de los Estados Unidos y los requisitos de la Asociación Internacional de Sociedades de Clasificación exigen la segmentación de redes, el cifrado y la supervisión continua, añadiendo entre USD 10.000 y 30.000 en costos de hardware y auditoría por buque. Para los operadores con márgenes reducidos, estos gastos pueden superar las tarifas anuales de conectividad, disuadiéndolos de actualizar sus sistemas. Los proveedores de servicios gestionados ofrecen cumplimiento normativo llave en mano, pero la externalización concentra el riesgo e introduce la dependencia del proveedor. Sin embargo, las normas de ciberseguridad siguen siendo innegociables para el acceso a los puertos, lo que lleva a algunos armadores a retrasar la digitalización no esencial hasta que estén disponibles opciones subsidiadas. A mediano plazo, los gastos de cumplimiento normativo pueden pesar sobre el mercado de comunicación satelital marítima, especialmente en los comercios costeros fragmentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conectividad: LEO Gana Participación Mientras GEO Defiende la Base Instalada

Los ingresos de la banda ancha no GEO se están expandiendo a una CAGR del 14,12%, lo que subraya la velocidad con la que los operadores están migrando hacia soluciones de baja latencia. El tamaño del mercado de comunicación satelital marítima vinculado al VSAT geoestacionario sigue siendo considerable, ya que el 49,32% de los ingresos de conectividad de 2025 fluyeron a través de contratos GEO establecidos. Sin embargo, los nuevos participantes LEO están erosionando los puntos de precio, lo que lleva a los proveedores GEO a incorporar ciberseguridad y análisis en paquetes a largo plazo. Los módems híbridos que combinan LEO y GEO en un único dispositivo difuminan los límites de segmentación y protegen las inversiones de la flota ante el futuro. La capacidad de conexión directa a celular de SpaceX, que entra en pruebas en 2026, podría desviar el gasto en banda estrecha al permitir que los teléfonos inteligentes se conecten a satélites sin terminales especializados.

La continua inversión en MEO por parte de SES ofrece alternativas de latencia media donde la cobertura polar o el tiempo de actividad garantizado son críticos. Las resoluciones de espectro de la Unión Internacional de Telecomunicaciones han reducido las preocupaciones por interferencias y han reforzado los planes de despliegue en órbita baja. En general, el mercado de comunicación satelital marítima observa cómo la elección de conectividad pasa de una adquisición centrada en la órbita a una centrada en el rendimiento, con la calidad del servicio, el tiempo de actividad del acuerdo de nivel de servicio y la ciberseguridad superando al ancho de banda bruto en los criterios de contratación.

Por Banda de Frecuencia: La Banda Ka Asciende a Medida que Proliferan los Paneles Planos

Se proyecta que los ingresos de la Banda Ka crezcan a una CAGR del 14,23%, la más alta entre las bandas, a medida que las antenas de panel plano ligeras dominan las nuevas instalaciones. La Banda Ku retiene una porción del 38,63% de la participación del mercado de comunicación satelital marítima debido a una vasta base instalada de reflectores y abundante capacidad GEO. Sin embargo, las solicitudes de Ku están disminuyendo mientras que las bandas Ka y las emergentes Q/V atraen nuevas inversiones satelitales. Los chips de formación de haz de Renesas han reducido el consumo de energía de los terminales Ka en un 40% y han llevado el precio unitario por debajo de USD 20.000, impulsando la adopción por parte de comerciantes de tamaño mediano.

Las limitaciones de ganancia de los paneles planos favorecen las frecuencias más altas, anclando la narrativa de crecimiento de la Banda Ka. La Banda L mantiene un nicho de seguridad vital para el Sistema Mundial de Socorro y Seguridad Marítimos y el Internet de las Cosas, pero el rendimiento limitado limita su potencial comercial. Los movimientos regulatorios para autorizar híbridos marítimos de satélite 5G en el segmento de 27,5-28,35 GHz iluminan aún más las perspectivas de Ka.[3]Comisión Federal de Comunicaciones, "Asignación de Espectro Marítimo 5G," fcc.gov En consecuencia, la estrategia de frecuencias ahora depende de hacer coincidir la economía de las antenas con el ancho de banda de la aplicación, consolidando a la Banda Ka en la posición de liderazgo dentro del mercado de comunicación satelital marítima.

Por Oferta: Los Servicios Gestionados Superan al Tiempo en el Aire a Medida que la Ciberseguridad y el Análisis Añaden Valor

Los servicios gestionados y de valor añadido están creciendo a una CAGR del 15,32%, lo que refleja un cambio en la industria de vender megabytes a vender resultados. Aunque los planes de conectividad todavía representaron el 46,28% de los ingresos de 2025, los precios de productos básicos llevaron a los proveedores a incorporar ciberseguridad, informes del Indicador de Intensidad de Carbono y enrutamiento de inteligencia artificial en contratos agrupados. El modelo de conectividad como servicio de KVH exime el CAPEX del terminal a cambio de tarifas plurianuales, inflando el valor de vida útil al tiempo que eleva las barreras de cambio. El tamaño del mercado de comunicación satelital marítima vinculado únicamente al hardware se está estabilizando a medida que los modelos de suscripción amortizados reclasifican los gastos de capital como costos operativos.

Las carteras de servicios ahora van desde la supervisión del Centro de Operaciones de Seguridad las 24 horas del día, los 7 días de la semana, hasta los enlaces de telemedicina. La certificación por parte de DNV y Lloyd's Register otorga credibilidad y facilita los problemas de cumplimiento normativo para los operadores. Sin embargo, la integración profunda puede atar a los armadores si el rendimiento decepciona, y las penalizaciones por rescisión a menudo superan los USD 50.000 por buque. Por lo tanto, el premio comercial pertenece a los proveedores que combinan arquitecturas abiertas con métricas de retorno sobre la inversión tangibles.

Por Vertical de Usuario Final: La Conectividad en Cruceros se Dispara a Medida que los Pasajeros Demandan Wi-Fi de Gigabit

Se prevé que los buques de pasajeros registren una CAGR del 16,72%, la más rápida entre los usuarios finales, a medida que las líneas de cruceros monetizan los paquetes de internet de alta velocidad y aprovechan el Wi-Fi gratuito como incentivo de reserva. Los buques de carga mercante y los buques tanque siguen representando la mayor porción del mercado de comunicación satelital marítima, contribuyendo con el 29,47% de los ingresos en 2025, ya que dominan el tonelaje global y deben cumplir las normas de reporte de la Organización Marítima Internacional. Las plataformas de energía offshore integran SATCOM con computación en el borde para predecir fallos de equipos, lo que resulta en ahorros tangibles en tiempo de inactividad. La pesca y la acuicultura adoptan el Internet de las Cosas en Banda L de bajo ancho de banda para validar cuotas y disuadir la captura ilegal, mientras que los propietarios de superyates especifican paneles planos en Banda Ka para entretenimiento y trabajo remoto.

La adquisición de defensa sigue siendo sólida a medida que las armadas buscan resiliencia antiinterferencias. Se espera que los terminales multi-órbita pedidos por la Armada de los Estados Unidos y los aliados de la Organización del Tratado del Atlántico Norte se trasladen a volúmenes de producción comercial, reduciendo los costos por unidad y ampliando la adopción. En general, la diversidad de uso protege al mercado de comunicación satelital marítima de los choques cíclicos en cualquier segmento de transporte marítimo individual.

Análisis Geográfico

Asia Pacífico contribuye con el 32,71% de los ingresos de 2025, lo que refleja su concentración en la construcción naval, el tráfico de contenedores y las operaciones pesqueras. Los astilleros chinos, japoneses y surcoreanos precablean los nuevos cascos con paneles planos en Banda Ka para cumplir con las cláusulas de conectividad de los fletadores. La digitalización de puertos de la Iniciativa de la Franja y la Ruta en el Sudeste Asiático incorpora requisitos de manifiesto basados en satélite y del Sistema de Identificación Automática, ampliando la demanda regional. Las pruebas del corredor costero autónomo de Japón se apoyan en el backhaul de órbita baja para flujos de video de alta definición y LiDAR. La expansión del programa Sagarmala de India está añadiendo mandatos del Sistema de Identificación Automática y SATCOM para buques de carga costera, reforzando el volumen.

África es la región de más rápido crecimiento, con una CAGR del 14,83%, a medida que Nigeria, Kenia y Sudáfrica digitalizan sus puertos con seguimiento satelital de contenedores, financiado por prestamistas multilaterales. Las pesquerías del Atlántico Sur despliegan el Internet de las Cosas en Banda L para hacer cumplir las cuotas, aunque los obstáculos del CAPEX limitan la adopción de la tecnología de panel plano. La reactivación del petróleo offshore en el norte de África en Egipto y Libia inyecta gasto en VSAT de alto rendimiento.

América del Norte y Europa mantienen un crecimiento constante respaldado por estrictos mandatos de ciberseguridad y los primeros despliegues híbridos de VSAT-5G. Las pruebas de 5G en el Golfo de México de los Estados Unidos y las subvenciones del Mecanismo Conectar Europa incentivan las actualizaciones de terminales. Los grandes grupos energéticos de Oriente Medio equipan los buques tanque con enlaces multi-órbita para supervisar la integridad de la carga a través de los puntos de estrangulamiento. El petróleo en aguas profundas de Brasil y Guyana en América del Sur despliega GEO de alta capacidad, mientras que las pesquerías de Argentina migran a Ku para la documentación electrónica. En conjunto, estas dinámicas mantienen la demanda geográfica amplia y resiliente para el mercado de comunicación satelital marítima.

Panorama regulatorio

La comunicación satelital marítima está regulada por una combinación de obligaciones de seguridad marítima y normas de espectro de telecomunicaciones que determinan la selección de equipos, la elegibilidad de servicios y el diseño de red. En el ámbito marítimo, la Organización Marítima Internacional está ampliando el perímetro de cumplimiento para las comunicaciones digitales de seguridad: en la MSC 111 (mayo de 2026), la OMI adoptó enmiendas al SOLAS que introducen el Sistema de Intercambio de Datos VHF (VDES) en el SOLAS y exigen a los Estados costeros difundir la Información de Seguridad Marítima a través de todos los Servicios Móviles por Satélite Reconocidos operativos, con ambos conjuntos de enmiendas entrando en vigor el 1 de enero de 2028. Estas medidas complementan los mandatos existentes que elevan la conectividad segura para el reporte operativo, incluidos los requisitos de transmisión de datos de emisiones de la OMI para buques de más de 5,000 GT.

Análisis de la cadena de valor

La cadena de valor del SATCOM marítimo abarca desde los operadores satelitales y la coordinación del espectro hasta los proveedores de servicios e integradores de sistemas, pasando por el hardware a bordo, la instalación y las operaciones gestionadas. La capacidad es suministrada por operadores GEO y constelaciones NGSO emergentes, que luego los proveedores de servicios marítimos (por ejemplo, Inmarsat/Viasat, socios de Eutelsat OneWeb, Marlink, Speedcast y KVH) empaquetan en planes de tiempo aire, servicios multiorbitales agrupados y herramientas gestionadas de ciberseguridad o cumplimiento. Los fabricantes de hardware (antenas, módems y redes bajo cubierta) e instaladores marítimos completan la pila a bordo, y los astilleros preinstalan cada vez más el cableado de conectividad en las construcciones nuevas para cumplir con los requisitos de los fletadores y el bienestar de la tripulación.

Panorama Competitivo

Los cinco principales proveedores, Inmarsat, Viasat, Speedcast, Marlink y KVH, mantuvieron aproximadamente entre el 55% y el 60% de los ingresos globales en 2025, lo que indica una concentración moderada. La oferta de tarifa plana de Starlink Maritime está fragmentando la participación, obligando a los operadores establecidos a diferenciarse a través de servicios gestionados y acuerdos de nivel de servicio de tiempo de actividad. La adquisición de la unidad gubernamental de Inmarsat por parte de Viasat y la fusión de Eutelsat con OneWeb crean gigantes verticalmente integrados que controlan la capacidad satelital y las capas de servicio.

La tecnología es el arma de elección. El panel plano multibanda de Intellian y el terminal compacto Certus 9704 de Iridium apuntan a extremos opuestos del espectro de buques, desde grandes cargueros hasta pequeñas embarcaciones pesqueras. Los módems híbridos GEO-LEO y los dispositivos de borde satelital 5G están formando nuevas arenas competitivas, donde especialistas más pequeños, como Tototheo Maritime, están creando nichos. El endurecimiento regulatorio en torno a la ciberseguridad impulsa a los proveedores a agrupar la supervisión del Centro de Operaciones de Seguridad, difuminando aún más las líneas entre la conectividad y la externalización de tecnologías de la información.

La fidelización de clientes, impulsada por paquetes de suscripción y análisis propietarios, eleva los costos de cambio y extiende la vida media del cliente. Por el contrario, el firmware por aire y los diseños de interfaz de programación de aplicaciones abierta ofrecen una contratendencia hacia la interoperabilidad, dando a los gestores de flotas influencia en las negociaciones. En este contexto, la competencia de precios en el ancho de banda bruto coexiste con precios premium para soluciones integradas, configurando los grupos de beneficios en todo el mercado de comunicación satelital marítima.

Líderes de la Industria de Comunicación Satelital Marítima

Inmarsat Group Limited

Marlink SAS

KVH Industries Inc.

Speedcast International

NSSL Global Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la capa multiorbital gestionada a nivel empresarial que abstrae las redes satelitales subyacentes y ofrece un rendimiento predecible, ciberseguridad y control de políticas a nivel de flota en clases mixtas de buques. La actividad en 2026 muestra a los proveedores de servicios convirtiendo esta capa en producto: Marlink presentó Sealink Multi-LEO (marzo de 2026) para agrupar asignaciones de datos entre Starlink y OneWeb bajo una única estructura de suscripción, y TUI Cruises encargó Mein Schiff Flow con una plataforma híbrida que combina Starlink LEO, GEO VSAT y respaldo MSS gestionado por Marlink (junio de 2026). Estas medidas respaldan oportunidades para proveedores que puedan estandarizar la agregación de red, el enrutamiento consciente de aplicaciones y la agrupación de flotas entre LEO/GEO/MSS, manteniendo la interoperabilidad entre terminales y la TI a bordo.

Desarrollos recientes del sector

- Julio de 2026: Inmarsat Maritime (una empresa de Viasat) y Hapag-Lloyd anunciaron un despliegue a nivel de flota del servicio de conectividad agrupada gestionada NexusWave tras pruebas exitosas. El acuerdo refuerza las arquitecturas multi-red agrupadas como modelo de adquisición para grandes flotas mercantes y fortalece el papel de los servicios gestionados, como la gestión del rendimiento y la ciberseguridad.

- Junio de 2026: Eutelsat y AST Networks ampliaron su asociación mediante un acuerdo plurianual por varios millones de dólares para escalar los servicios LEO de OneWeb dentro de las soluciones marítimas de AST. El acuerdo añade impulso de distribución para la capacidad de OneWeb en el canal marítimo y respalda servicios empaquetados que incluyen redes privadas y gestión flexible de datos. También intensifica la competencia para los proveedores GEO establecidos al ampliar el acceso a ofertas basadas en LEO a través de integradores.

- Diciembre de 2024: KVH Industries y Vroon completaron el despliegue de una solución híbrida Starlink/VSAT en una flota regional considerable, combinando terminales KVH TracPhone V7-HTS con Terminales de Alto Rendimiento Starlink. El despliegue demuestra la adopción operativa de la conectividad híbrida para equilibrar rendimiento, redundancia y costo en distintos perfiles de flota.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por la conectividad satelital utilizada en el mar, incluidos los equipos de comunicación a bordo, el tiempo aire y los servicios gestionados de valor añadido que permiten enlaces de voz, datos y video para los buques.

Exclusiones del alcance: excluimos las comunicaciones satelitales tácticas militares que operan únicamente en redes clasificadas y no se comercializan en el canal marítimo comercial.

Descripción general de la segmentación

- Por Tipo de Conectividad

- Servicios Satelitales Móviles

- VSAT Geoestacionario

- Banda Ancha No GEO (LEO/MEO)

- Por Banda de Frecuencia

- Banda L

- Banda S

- Banda C

- Banda Ku

- Banda Ka

- Por Oferta

- Hardware y Terminales

- Servicios de Conectividad (Tiempo en el Aire)

- Servicios Gestionados y de Valor Añadido

- Por Vertical de Usuario Final

- Carga Mercante y Buque Tanque

- Energía Offshore y Buques de Apoyo

- Pasajeros (Crucero y Transbordador)

- Pesca y Acuicultura

- Recreo y Yates

- Gobierno y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y la población de buques en operación que puede realmente adquirir servicios de satcom marítimo, para luego superponer patrones de adopción de conectividad y gasto sobre esa base. Para mantener los datos fundamentados, recurrimos a indicadores públicos de buques y puertos, flujos comerciales y requisitos de seguridad, ya que estas señales suelen anticiparse al gasto en satcom.

Las fuentes públicas clave utilizadas para la estructura y las verificaciones incluyen publicaciones y conjuntos de datos de organismos como la Unión Internacional de Telecomunicaciones, la Organización Marítima Internacional, las estadísticas de transporte marítimo de la UNCTAD, resúmenes públicos de movimiento de buques basados en AIS, y reguladores nacionales de comunicaciones donde se publican las normas de licenciamiento. También revisamos documentos corporativos y presentaciones a inversionistas, sitios web de asociaciones y cobertura de prensa confiable para comprender el posicionamiento de productos y la dirección de los precios. Cuando se necesitan señales específicas sobre flujos de hardware, utilizamos suscripciones pagas para datos financieros e inteligencia corporativa, bases de datos de patentes y vistas de importación-exportación a nivel de envío. Estos ejemplos no son exhaustivos, y se utilizan muchas otras fuentes para recopilar datos, validar supuestos y aclarar preguntas abiertas durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental, especialmente en torno al momento de adopción, el gasto mensual promedio y la frecuencia con la que los buques actualizan terminales o planes de ancho de banda. Entrevistamos a una combinación de operadores satelitales, integradores de servicios marítimos, propietarios de buques y actores de buques de pasajeros y offshore en las principales regiones, de modo que los supuestos de precios y utilización no dependan de una sola geografía.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 53% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora principalmente mediante un enfoque descendente, en el que la flota mundial instalada y la actividad en el mar se traducen en un grupo de conectividad direccionable realista, que luego se convierte en ingresos utilizando supuestos de combinación de servicios y gasto. Una vez establecida esta estructura, la verificamos con aproximaciones ascendentes selectivas, incluidos precios mensuales muestreados por clase de buque, verificaciones de canal sobre los ciclos de reemplazo de terminales, y una recopilación ligera de ingresos de proveedores e integradores cuando las divulgaciones lo permiten.

Los insumos que más importan para este mercado incluyen la flota activa por tipo de buque, el crecimiento de la demanda de ancho de banda vinculado al bienestar de la tripulación y el uso de datos operativos, la división entre implementaciones tipo MSS y VSAT, el desplazamiento hacia la banda Ka y los paquetes multiorbitales, y las duraciones típicas de los contratos que retrasan los ajustes de precios. Cuando faltan datos para flotas más pequeñas u operadores privados, las brechas se manejan con indicadores sustitutos, como recuentos regionales de buques, tasas típicas de instalación y rangos guiados por entrevistas, que luego se ajustan durante la revisión. Las previsiones se preparan mediante análisis de escenarios, ya que las adiciones de capacidad, la presión de precios y la adopción de nuevas opciones orbitales pueden cambiar los resultados rápidamente. Los escenarios se anclan a las expectativas de expertos sobre precios y adopción del ancho de banda.

Validación de datos y ciclo de actualización

Los resultados se validan mediante la triangulación entre el modelo, los indicadores públicos de flotas y actividad marítima, y los rangos de precios y adopción recogidos en las entrevistas. Si una región o grupo de buques muestra un salto atípico, se revisan los factores subyacentes y se vuelve a contactar a los encuestados cuando la variación no puede explicarse por eventos conocidos, como cambios regulatorios o lanzamientos de capacidad.

Antes de la aprobación final, el trabajo pasa por revisiones analíticas de varias etapas centradas en la coherencia de unidades, las conversiones de divisas y la razonabilidad interanual frente a señales independientes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

El tamaño del mercado de comunicación satelital marítima de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el satcom marítimo no siempre coinciden. Las diferencias suelen originarse en cómo las empresas delimitan el alcance del servicio y qué flujos de ingresos se contabilizan como parte de la conectividad, y el momento también importa, ya que algunas estimaciones utilizan puntos de precio de ancho de banda más antiguos, mientras que otras suponen caídas de precios más rápidas o una adopción más veloz de planes de mayor rendimiento.

La principal diferencia surge de si solo se cuentan los servicios de conectividad, o si también se incluyen los terminales a bordo y los servicios gestionados de valor añadido. Mordor Intelligence trata el mercado como un conjunto combinado de ingresos de hardware, tiempo aire y servicios gestionados vinculados a los enlaces satelitales marítimos. Las diferencias también pueden surgir cuando un editor toma como referencia un año base 2023 o 2024, aplica un momento de conversión de divisas diferente, o utiliza un supuesto más agresivo para la adopción de la banda Ka en flotas mercantes y de pasajeros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8.16 mil millones de USD (2026) | |

| Consultora Global A | 4.74 mil millones de USD (2025) | Utiliza un enfoque orientado a servicios y un año base diferente, lo que puede subestimar los ingresos por hardware de terminales y algunas tarifas de servicios gestionados que se sitúan entre los operadores satelitales y los usuarios finales. |

| Editorial del Sector B | 5.90 mil millones de USD (2023) | Ancla el total a un año base 2023 y no explicita el conjunto de ingresos incluidos, por lo que la progresión de precios y la división entre implementaciones tipo MSS y VSAT pueden alterar el total. |

Al observar la dispersión, la conclusión práctica más importante es que las decisiones de alcance y momento explican la mayor parte de la diferencia, no un único paso de cálculo. Al mantener los insumos vinculados a la actividad de la flota, la adopción y una lógica de precios repetible, la cifra final sigue siendo trazable a factores claros que pueden revisarse y actualizarse a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comunicación satelital marítima?

El mercado se sitúa en USD 8,16 mil millones en 2026 y se prevé que alcance USD 15,43 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de comunicación satelital marítima?

Se proyecta que los ingresos agregados avancen a una CAGR del 13,58% de 2026 a 2031, con los segmentos LEO y de servicios gestionados superando la media.

¿Qué segmento está creciendo más rápidamente?

Los buques de pasajeros, especialmente las líneas de cruceros, están expandiendo el gasto en conectividad a una CAGR del 16,72% a medida que los viajeros demandan Wi-Fi de alta velocidad.

¿Por qué son importantes las antenas de panel plano?

Los paneles planos de dirección electrónica permiten el seguimiento multi-órbita, pesan menos que los platos con cardán y desbloquean el rendimiento de la Banda Ka adecuado para las aplicaciones modernas en la nube.

¿Qué normas regulatorias están impulsando la adopción de SATCOM?

Las normas de reporte de intensidad de carbono de la Organización Marítima Internacional, los mandatos de bienestar de la tripulación de la Organización Internacional del Trabajo y las normas de gestión del riesgo cibernético del Guardacostas de los Estados Unidos requieren enlaces satelitales seguros y de alta disponibilidad.

Última actualización de la página el: