Tamaño y Participación del Mercado de Software de Análisis de Imágenes de Ultrasonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

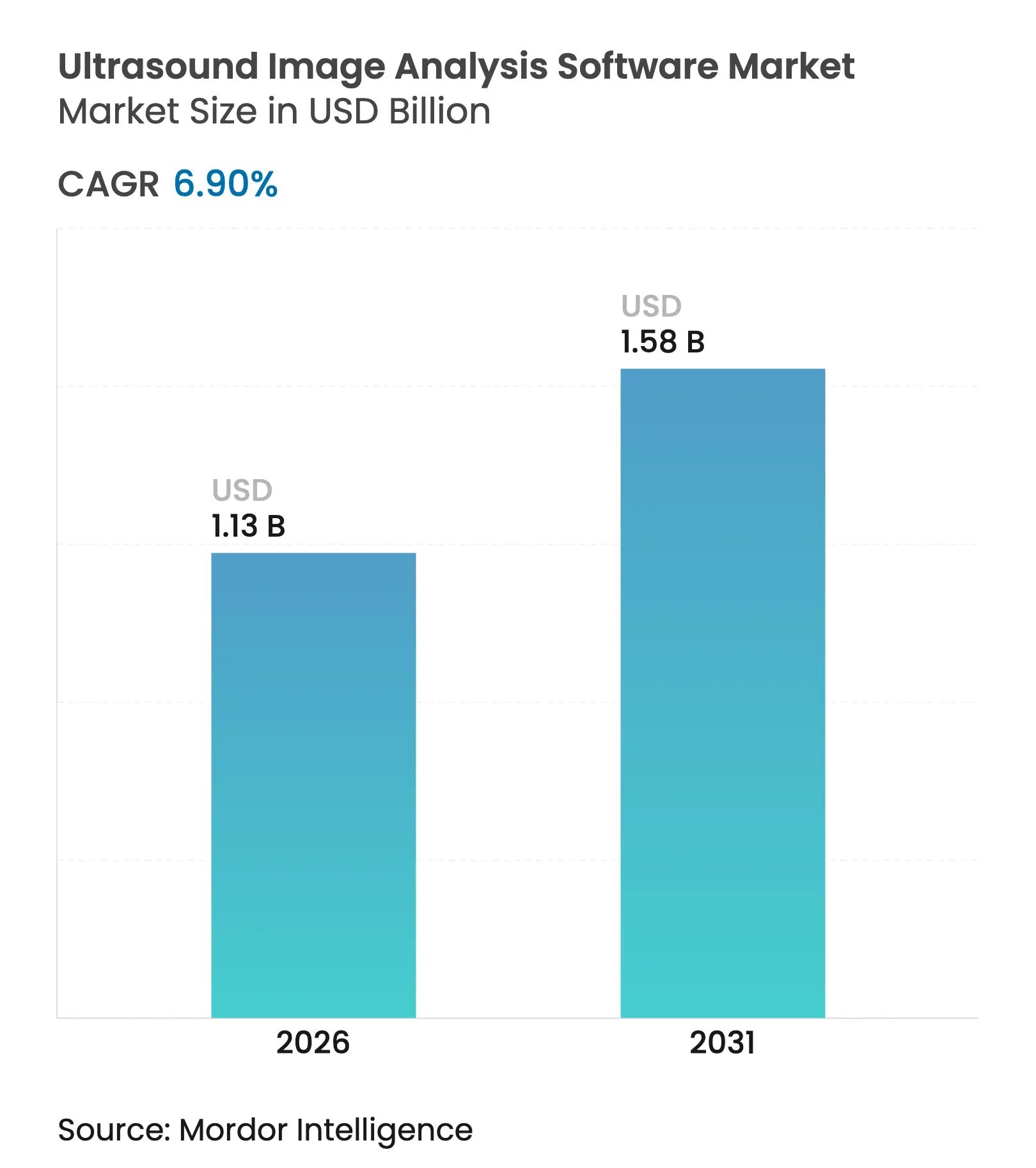

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

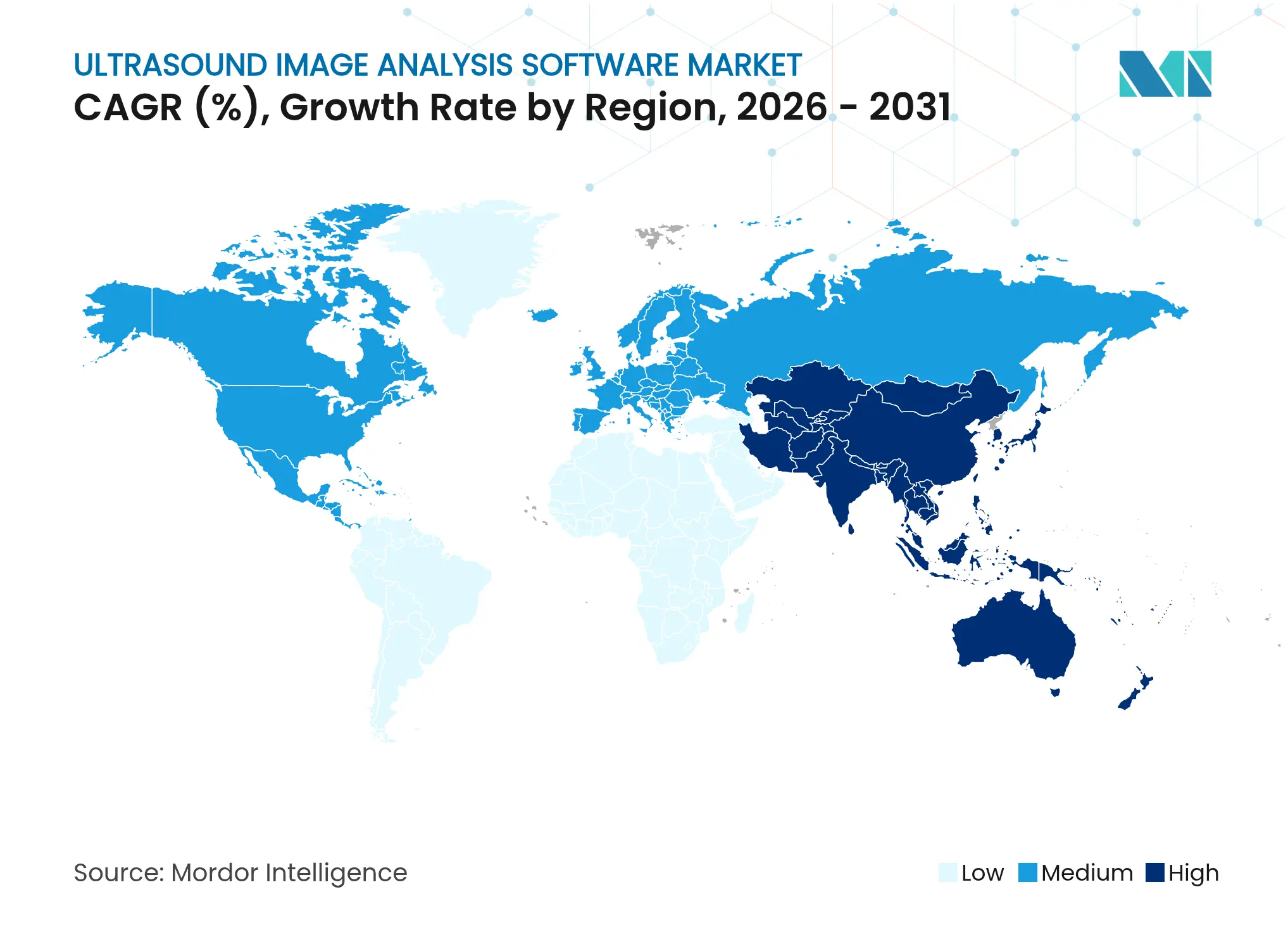

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

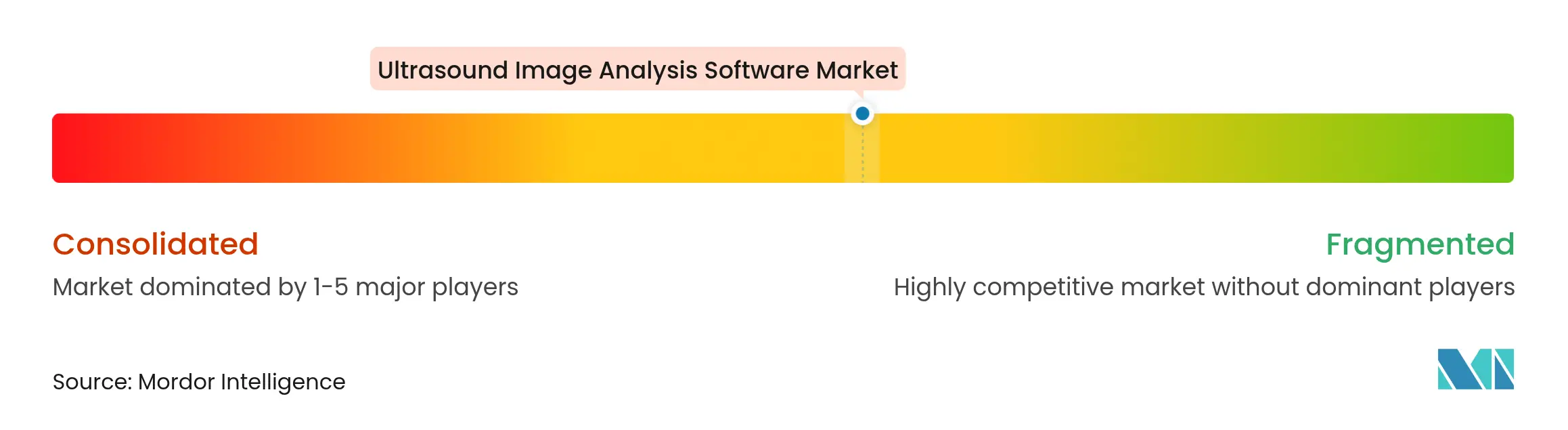

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Análisis de Imágenes de Ultrasonido por Mordor Intelligence

Se espera que el tamaño del mercado de software de análisis de imágenes de ultrasonido crezca de USD 1,06 mil millones en 2025 a USD 1,13 mil millones en 2026 y se prevé que alcance USD 1,58 mil millones en 2031 a una CAGR del 6,90% durante el período 2026-2031. Esta perspectiva posiciona al mercado de software de análisis de imágenes de ultrasonido como un segmento vital de salud digital, beneficiándose de la automatización impulsada por IA que acorta los tiempos de lectura, aumenta la confianza diagnóstica y alivia la escasez de personal. Los módulos de IA integrados que automatizan mediciones rutinarias, estandarizan los informes y señalan anomalías en tiempo real están migrando de proyectos piloto de investigación hacia la práctica clínica cotidiana. El ultrasonido en el punto de atención (POCUS) y los dispositivos portátiles, que crecieron considerablemente durante los protocolos de atención a pie de cama de la era pandémica, anclan ahora la próxima ola de crecimiento. Los hospitales demandan software que se integre perfectamente en las plataformas PACS/HIS para habilitar el intercambio de imágenes entre departamentos, mientras que la oncología, la cardiología y la medicina materno-fetal dependen de la radiómica avanzada para personalizar la selección de tratamientos. Las presiones de costos y el envejecimiento del colectivo de ecografistas continúan acelerando la adopción de herramientas de escaneo autónomo y colaboración nativas en la nube, asegurando una sólida trayectoria a largo plazo para el mercado de software de análisis de imágenes de ultrasonido.

Conclusiones Clave del Informe

- Por tipo de software, las soluciones integradas representaron el 60,08% de la participación del mercado de software de análisis de imágenes de ultrasonido en 2025; se proyecta que el software independiente registre una CAGR del 9,07% hasta 2031.

- Por producto, los sistemas 3D/4D captaron el 38,12% del tamaño del mercado de software de análisis de imágenes de ultrasonido en 2025, mientras que se prevé que la tecnología Doppler se expanda a una CAGR del 10,66% hasta 2031.

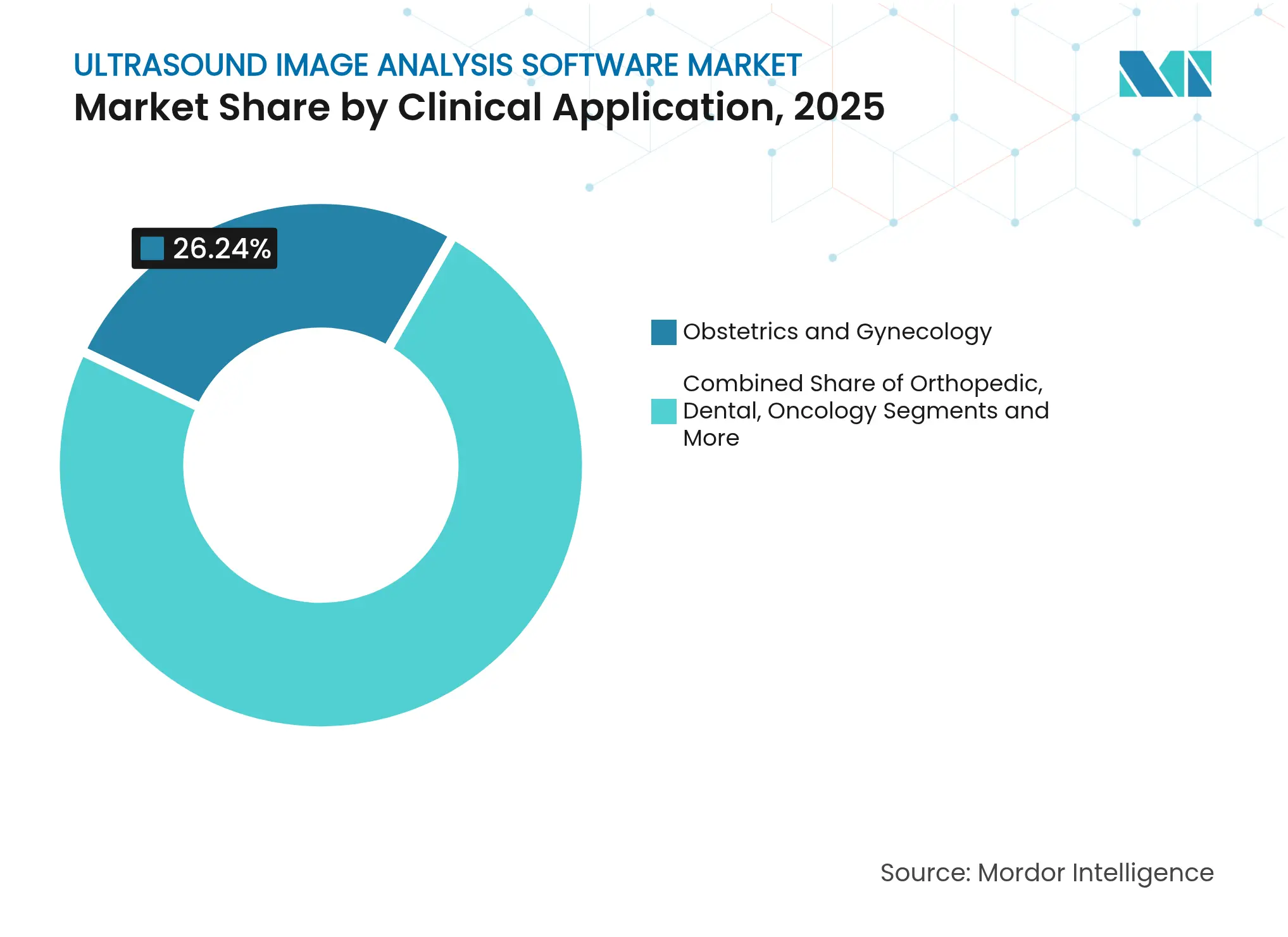

- Por aplicación clínica, obstetricia y ginecología lideró con el 26,24% de participación del mercado de software de análisis de imágenes de ultrasonido en 2025; las aplicaciones oncológicas avanzarán a una CAGR del 10,69% hasta 2031.

- Por usuario final, los hospitales y centros de cirugía ambulatoria representaron el 48,11% del tamaño del mercado de software de análisis de imágenes de ultrasonido en 2025, mientras que los centros de diagnóstico por imagen registrarán un crecimiento del 8,98% de CAGR hasta 2031.

- Por geografía, América del Norte aportó el 40,95% de los ingresos en 2025, aunque se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Análisis de Imágenes de Ultrasonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.8% | Global – más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida innovación de IA y aprendizaje automático en ultrasonido | +2.1% | Global – liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de ultrasonido portátil y en el punto de atención | +1.5% | Global – más fuerte en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mandatos de digitalización del flujo de trabajo hospitalario | +1.2% | América del Norte y la Unión Europea, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de tele-ecografía nativas en la nube | +0.9% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de radiómica de ultrasonido en oncología | +0.7% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

La escalada de casos cardiovasculares, diabéticos y oncológicos está impulsando un aumento anual del 7% en los estudios de ultrasonido, especialmente en clínicas de obstetricia y gastroenterología. La insuficiencia de horas de radiólogo y la limitada oferta de ecografistas intensifican la necesidad de posprocesamiento automatizado que clasifique los exámenes anormales y reduzca los escaneos repetidos. El ultrasonido en el punto de atención supera a la radiografía de tórax en la detección de neumonía y reduce los costos por episodio de atención, validando la inversión en software para los proveedores de atención basada en valor. Las economías emergentes ven el ultrasonido como el punto de entrada de diagnóstico por imagen más asequible, por lo que los proveedores que optimizan los algoritmos para hardware de gama media y conectividad intermitente desbloquean una demanda potencial considerable.

Rápida Innovación de IA y Aprendizaje Automático en Análisis de Ultrasonido

Las canalizaciones de aprendizaje profundo ahora ofrecen reducción de speckle en tiempo real, biometría automatizada y categorización de lesiones basada en probabilidades que guían a los operadores novatos. Las autorizaciones de la FDA para Caption Guidance y herramientas similares indican apertura regulatoria hacia el ultrasonido con IA, aunque solo 59 de 950 dispositivos de IA autorizados se dirigen a la ecografía, lo que pone de relieve el alcance para nuevas presentaciones. Los modelos de radiómica construidos a partir de ultrasonidos de cabeza y cuello logran una precisión de predicción de respuesta al tratamiento superior al 90%, ilustrando los beneficios clínicos más allá de la aceleración del flujo de trabajo. Las alianzas, como la de GE HealthCare y NVIDIA, aprovechan la computación paralela para perseguir el escaneo autónomo, con el objetivo de trasladar la dependencia de la escasa experiencia humana al software.

Creciente Demanda de Ultrasonido Portátil y en el Punto de Atención

Las sondas conectadas a teléfonos inteligentes y las consolas basadas en tabletas reducen los costos de adquisición y llevan el diagnóstico por imagen a clínicas de atención primaria, visitas domiciliarias y entornos austeros. Los protocolos de la pandemia validaron los escaneos pulmonares y vasculares a pie de cama, consolidando el POCUS en el triaje estándar. Estudios comparativos reportan paridad de calidad de imagen entre seis dispositivos portátiles líderes y los sistemas tradicionales para vistas abdominales básicas. Las superposiciones de guía de IA que asesoran a los usuarios sobre el posicionamiento de la sonda reducen las barreras de formación y alimentan conjuntos de datos más consistentes para el análisis en el servidor, manteniendo el impulso del mercado de software de análisis de imágenes de ultrasonido.

Digitalización del Flujo de Trabajo Hospitalario y Mandatos de Interoperabilidad de Datos

Los programas de calidad de las aseguradoras y las políticas recompensan los informes de ciclo cerrado y el intercambio de imágenes, lo que lleva a los hospitales a eliminar gradualmente los equipos aislados. Las implementaciones de conjuntos de herramientas de flujo de trabajo habilitadas por IA han reducido el tiempo de documentación en un 45% y han ahorrado USD 428 por encuentro[1]Kristin Pingili, "Cómo la Optimización del Flujo de Trabajo Mejora la Atención al Paciente", Revista Internacional de Investigación en Aplicaciones Informáticas y Tecnología de la Información, iaeme.com. El cumplimiento total de DICOM-IHE es ahora un requisito básico; sin embargo, los entornos PACS heredados complican las implementaciones, reforzando la demanda de soporte de proveedores y API abiertas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de ecografistas capacitados y precio elevado | -1.4% | Global – más agudo en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad con PACS/HIS heredados | -0.8% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sesgo de IA y escrutinio regulatorio sobre varianza étnica | -0.6% | Global – más estricto en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en puntos finales conectados | -0.5% | Más elevado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ecografistas Capacitados y Precio Elevado del Software

La edad promedio de jubilación de los ecografistas es de 60,8 años, cuatro años antes que los promedios nacionales, mientras que el 90% reporta trastornos musculoesqueléticos por escaneos repetitivos[2]Jim Baun, "Jubilación Anticipada en la Comunidad de Ecografía: ¿Qué Sigue?" Revista de Ecografía Médica Diagnóstica, journals.sagepub.com. Las vacantes obligan a realizar horas extra y reducen la capacidad de tutoría, limitando los nuevos flujos de graduados. Los módulos de IA que automatizan las adquisiciones pueden aliviar las cargas de trabajo, pero a menudo conllevan tarifas de licencia premium que superan los presupuestos de las clínicas pequeñas, lo que limita la adopción donde la escasez de personal es más pronunciada.

Brechas de Interoperabilidad con PACS/HIS Heredados

Los hospitales que aún utilizan archivos de la era ACR-NEMA se enfrentan a proyectos de integración de 4 a 12 meses, lo que retrasa los beneficios del software. Los errores de registro de flujo de color y la corrupción de metadatos degradan las lecturas Doppler, lo que exige middleware y recursos de TI de los que muchos centros comunitarios carecen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Las Soluciones Integradas Impulsan la Consolidación del Mercado

Las plataformas integradas generaron el 60,08% de la participación del mercado de software de análisis de imágenes de ultrasonido en 2025, ya que los proveedores buscaban un único panel para adquisición, revisión y archivo. Los ecosistemas integrados reducen el tiempo de formación y capitalizan las instalaciones de hardware existentes, otorgando a los conglomerados como Philips y Siemens Healthineers ventajas de venta cruzada. Los conjuntos de herramientas independientes, aunque más pequeños, superarán al mercado con una CAGR del 9,07% para 2031, impulsados por análisis de IA de nicho que se conectan a flotas de múltiples proveedores. Las empresas emergentes de radiómica oncológica ilustran este impulso, ofreciendo API en la nube que se superponen a los escáneres heredados sin necesidad de actualizaciones completas, posicionando al mercado de software de análisis de imágenes de ultrasonido para una arquitectura de crecimiento híbrida.

El dominio de las soluciones integradas refleja la adquisición hospitalaria que agrupa contratos de servicio y certificaciones de ciberseguridad en acuerdos plurianuales. Sin embargo, los grupos de radiología y los centros ambulatorios valoran los motores neutros en cuanto a proveedores que los protegen del bloqueo y permiten intercambios rápidos de algoritmos. A medida que el reembolso se orienta hacia la atención basada en valor, aumenta la demanda de paneles de seguimiento de resultados que agregan datos de diagnóstico por imagen longitudinales, una ventaja que actualmente ofrecen más rápidamente los proveedores independientes ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Tecnología 3D/4D Lidera Mientras el Doppler Muestra el Mayor Crecimiento

La categoría 3D/4D captó el 38,12% del tamaño del mercado de software de análisis de imágenes de ultrasonido en 2025 gracias al diagnóstico por imagen volumétrico fetal, cardíaco y oncológico. La representación en tiempo real aumenta la participación del paciente y mejora la delimitación anatómica para la planificación quirúrgica. Las variantes Doppler, con una CAGR prevista del 10,66%, se benefician de los programas globales de detección cardiovascular y la cuantificación de flujo mediante IA que eleva la sensibilidad para la detección de estenosis.

Los algoritmos de superresolución con IA ahora reconstruyen mapas hemodinámicos más claros a partir de datos Doppler estándar, extendiendo la utilidad a clínicas con recursos limitados que carecen de sondas de alta gama. Mientras tanto, la supresión de ruido iterativa mediante aprendizaje profundo revitaliza las ventas de plataformas 2D, subrayando que los avances incrementales de software pueden revitalizar las líneas de hardware maduras.

Por Aplicación Clínica: El Liderazgo en Obstetricia Enfrenta el Desafío de la Oncología

Obstetricia representó el 26,24% de la participación del mercado de software de análisis de imágenes de ultrasonido en 2025, impulsada por los escaneos prenatales obligatorios y la detección de anomalías habilitada por IA. Los conjuntos de medición automatizada reducen el tiempo de examen y garantizan el cumplimiento de las directrices, algo crítico ante la escasez de ecografistas. La oncología, con una CAGR prevista del 10,69%, se beneficia de la radiómica que estratifica los tumores de mama e hígado por histología, facilitando la planificación terapéutica sin biopsia invasiva.

El software de cardiología se beneficia de las herramientas de ecocardiografía con IA que cuantifican la fracción de eyección y las puntuaciones de movimiento de la pared, mientras que los módulos de nefrología monitorizan la progresión de la enfermedad renal crónica. Las bibliotecas de algoritmos centradas en especialidades abren capas de ingresos premium por software como servicio más allá de las licencias base, diversificando aún más el mercado de software de análisis de imágenes de ultrasonido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario es Desafiado por los Centros de Diagnóstico

Los hospitales y centros de cirugía ambulatoria contribuyeron con el 48,11% del tamaño del mercado de software de análisis de imágenes de ultrasonido en 2025 debido a la demanda de diagnóstico por imagen multidisciplinario y las adquisiciones de sistemas de historia clínica electrónica integrados. Sin embargo, la presión regulatoria sobre los costos y la migración hacia la atención ambulatoria impulsan la adopción en los centros de diagnóstico por imagen a una CAGR del 8,98%. Los centros independientes implementan PACS en la nube y triaje con IA para gestionar el volumen con personal reducido, posicionándose como socios de respuesta rápida para las redes de atención responsable.

Los institutos académicos, aunque más pequeños en ingresos, dan forma a las hojas de ruta de productos a través de la validación en fase temprana del soporte de decisiones con IA y los marcos de tele-tutoría. Sus conjuntos de datos refuerzan las presentaciones ante la FDA y ofrecen a los proveedores ciclos de retroalimentación críticos para la mitigación del sesgo algorítmico.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 40,95% en 2025, respaldada por sólidas políticas de reembolso y la adopción temprana del diagnóstico por imagen habilitado por IA. Las actualizaciones de software integrado se alinean con las iniciativas gubernamentales que incentivan las historias clínicas electrónicas interoperables, creando un terreno fértil para el mercado de software de análisis de imágenes de ultrasonido. La escasez de personal —más de 1.400 puestos de radiología vacantes— aumenta la dependencia de la medición y los informes automatizados para mantener los niveles de servicio. La región también lidera en gobernanza de ciberseguridad, con nuevos mandatos de la FDA que extienden los requisitos del Ciclo de Desarrollo Seguro a la IA médica.

Se prevé que Asia-Pacífico registre una CAGR del 9,05% hasta 2031, reflejando la construcción de infraestructura hospitalaria y las políticas gubernamentales que favorecen la fabricación local. Las normas de contenido local del 85% de China impulsan a las empresas de software nacionales a integrar IA en consolas de ultrasonido optimizadas en costos, acelerando la difusión tecnológica. La recaudación de fondos de USD 6.300 millones en salud digital del Sudeste Asiático subraya el apetito inversor por las empresas emergentes de tele-diagnóstico por imagen y PACS en la nube, impulsando al mercado de software de análisis de imágenes de ultrasonido hacia una mayor penetración rural.

Europa exhibe una adopción constante moldeada por marcos de intercambio de datos alineados con el Reglamento General de Protección de Datos y consorcios de investigación transfronterizos que validan la radiómica con IA. Las economías emergentes de África y América Latina siguen siendo incipientes pero prometedoras, con proyectos piloto de salud electrónica que muestran potenciales ganancias de eficiencia del 15% a través del triaje de tele-ultrasonido y archivos en la nube. El éxito depende de diseños que prioricen el móvil, que toleren el ancho de banda intermitente y ofrezcan inferencia en el borde con bajo consumo energético.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada, ya que los gigantes de equipos heredados compiten con ágiles proveedores de IA. GE HealthCare adquirió el brazo de IA clínica de Intelligent Ultrasound por USD 53 millones, fortaleciendo su base instalada y enriqueciendo los módulos de análisis de mama y vascular. Samsung gastó USD 92 millones en Sonio, especialista en IA fetal, señalando un giro estratégico hacia la diferenciación centrada en el software.

Las empresas emergentes apuntan a nichos de espacio en blanco, con Us2.ai y Fujifilm colaborando en la cuantificación automatizada de ecocardiografía, y UltraSight y Mayo Clinic desarrollando IA para POCUS cardíaco liderado por operadores novatos. La adquisición de See-Mode Technologies por parte de RadNet en 2025 amplía los algoritmos de detección de nódulos tiroideos y subraya la influencia de los centros de diagnóstico en las hojas de ruta de productos.

La supervisión de ciberseguridad y equidad intensifica las apuestas competitivas. Los proveedores invierten en cohortes de entrenamiento diversas y divulgaciones de listas de materiales de software seguro para cumplir con las normas en evolución, mientras que las solicitudes de patentes para reconstrucción mediante aprendizaje profundo y escaneo autónomo continúan aumentando. El éxito en el mercado depende cada vez más de demostrar IA clínicamente validada que se integre en ecosistemas de TI hospitalarios heterogéneos sin encerrar a los compradores en silos propietarios.

Líderes de la Industria de Software de Análisis de Imágenes de Ultrasonido

Koninklijke Philips N.V.

Esaote SpA

GE Healthcare

Siemens Healthcare

Agfa Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: RadNet adquirió See-Mode Technologies para mejorar la detección de cáncer de tiroides mediante ultrasonido con IA.

- Marzo de 2025: GE HealthCare lanzó Invenia ABUS Premium, un ultrasonido de mama 3D con el asistente de IA Verisound.

Alcance del Informe Global del Mercado de Software de Análisis de Imágenes de Ultrasonido

El software de análisis de imágenes, también conocido como reconocimiento de imágenes o visión por computadora, procesa imágenes para extraer detalles mediante inteligencia artificial.

El mercado de software de análisis de imágenes de ultrasonido está segmentado por tipo de software, producto, aplicación clínica, usuario final y geografía. Por tipo de software, el mercado se segmenta en software integrado y software independiente. Por producto, el mercado se segmenta en ultrasonido 2D, ultrasonido 3D/4D y ultrasonido Doppler. El segmento de aplicación clínica se subdivide en ortopedia, odontología, oncología, obstetricia y ginecología, nefrología y urología, radiología y cardiología. Por usuario final, el mercado se segmenta en hospitales y centros de cirugía ambulatoria, centros de diagnóstico por imagen, e institutos de investigación y académicos. El segmento geográfico se subdivide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe proporciona el valor (en USD) para todos los segmentos anteriores.

| Software Integrado |

| Software Independiente |

| Ultrasonido 2D |

| Ultrasonido 3D/4D |

| Ultrasonido Doppler |

| Ortopedia |

| Odontología |

| Oncología |

| Obstetricia y Ginecología |

| Nefrología y Urología |

| Radiología |

| Cardiología |

| Hospitales y Centros de Cirugía Ambulatoria |

| Centros de Diagnóstico por Imagen |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Software | Software Integrado | |

| Software Independiente | ||

| Por Producto | Ultrasonido 2D | |

| Ultrasonido 3D/4D | ||

| Ultrasonido Doppler | ||

| Por Aplicación Clínica | Ortopedia | |

| Odontología | ||

| Oncología | ||

| Obstetricia y Ginecología | ||

| Nefrología y Urología | ||

| Radiología | ||

| Cardiología | ||

| Por Usuario Final | Hospitales y Centros de Cirugía Ambulatoria | |

| Centros de Diagnóstico por Imagen | ||

| Institutos de Investigación y Académicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de análisis de imágenes de ultrasonido?

El mercado de software de análisis de imágenes de ultrasonido se sitúa en USD 1,13 mil millones en 2026 y se proyecta que alcance USD 1,58 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de software de análisis de imágenes de ultrasonido?

Las soluciones de software integrado lideran con una participación del 60,08% a partir de 2025, reflejando la demanda de plataformas de diagnóstico por imagen todo en uno.

¿Qué producto está creciendo más rápido dentro del mercado de software de análisis de imágenes de ultrasonido?

Se espera que la tecnología Doppler registre la CAGR más alta del 10,66% hasta 2031, gracias a las iniciativas de detección cardiovascular.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,05% hasta 2031, respaldada por inversiones en infraestructura sanitaria.

¿Cuáles son las principales restricciones que enfrenta la industria de software de análisis de imágenes de ultrasonido?

La escasez global de ecografistas, los desafíos de integración con los sistemas de TI heredados y los mayores requisitos de ciberseguridad son los principales obstáculos.

Última actualización de la página el: