Tamaño y Participación del Mercado de Inteligencia Artificial en Imágenes de Ultrasonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.81% CAGR |

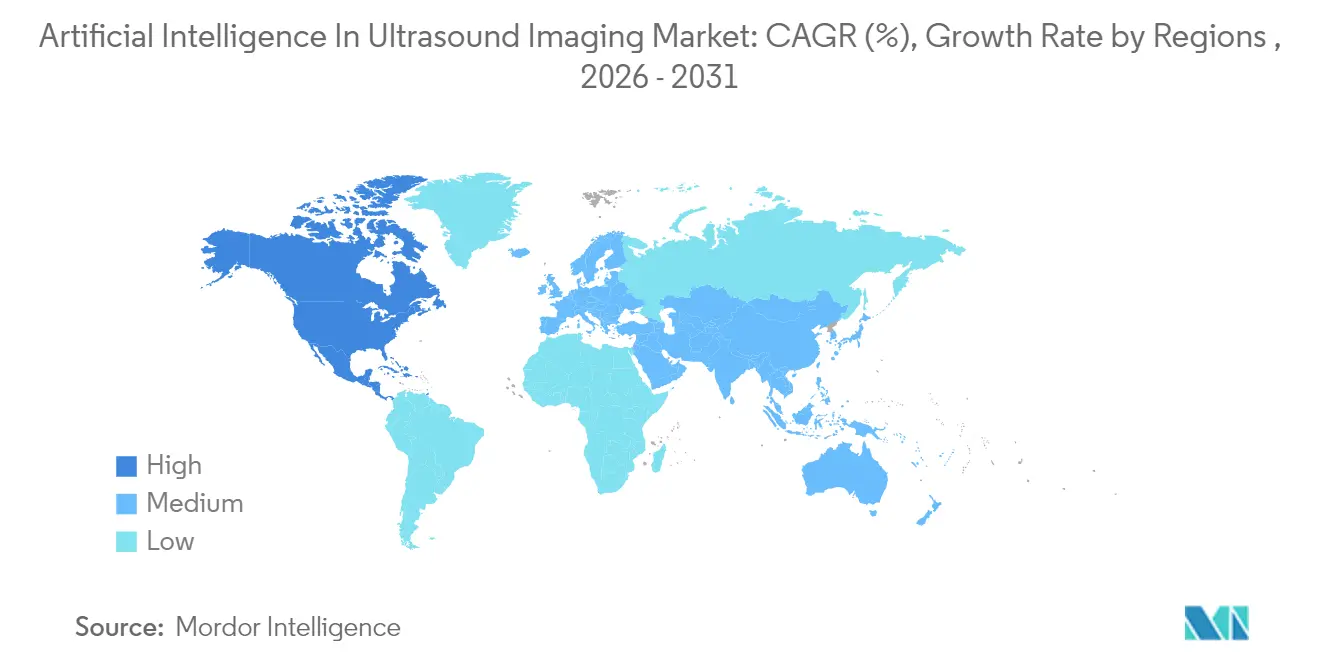

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

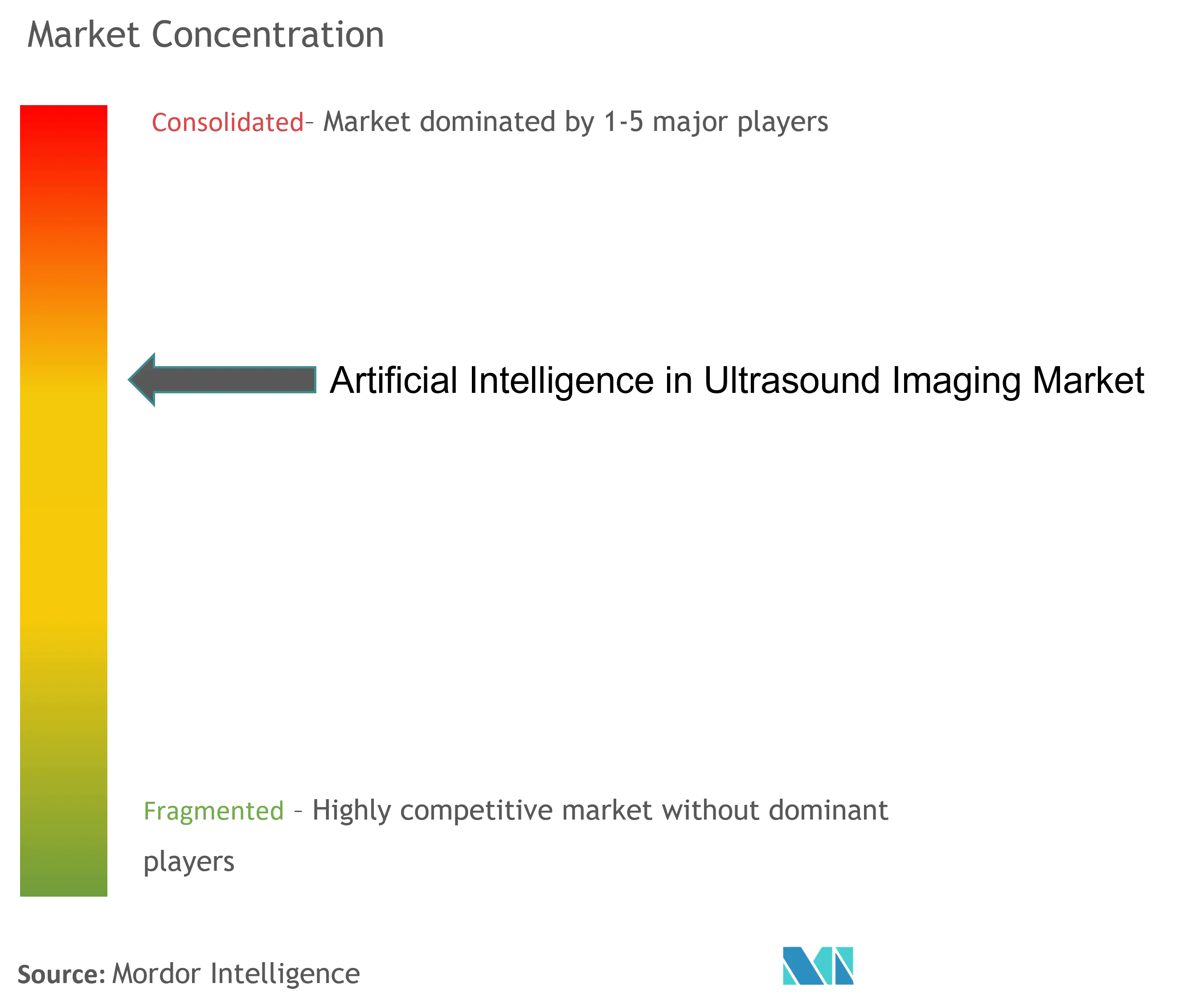

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en Imágenes de Ultrasonido por Mordor Intelligence

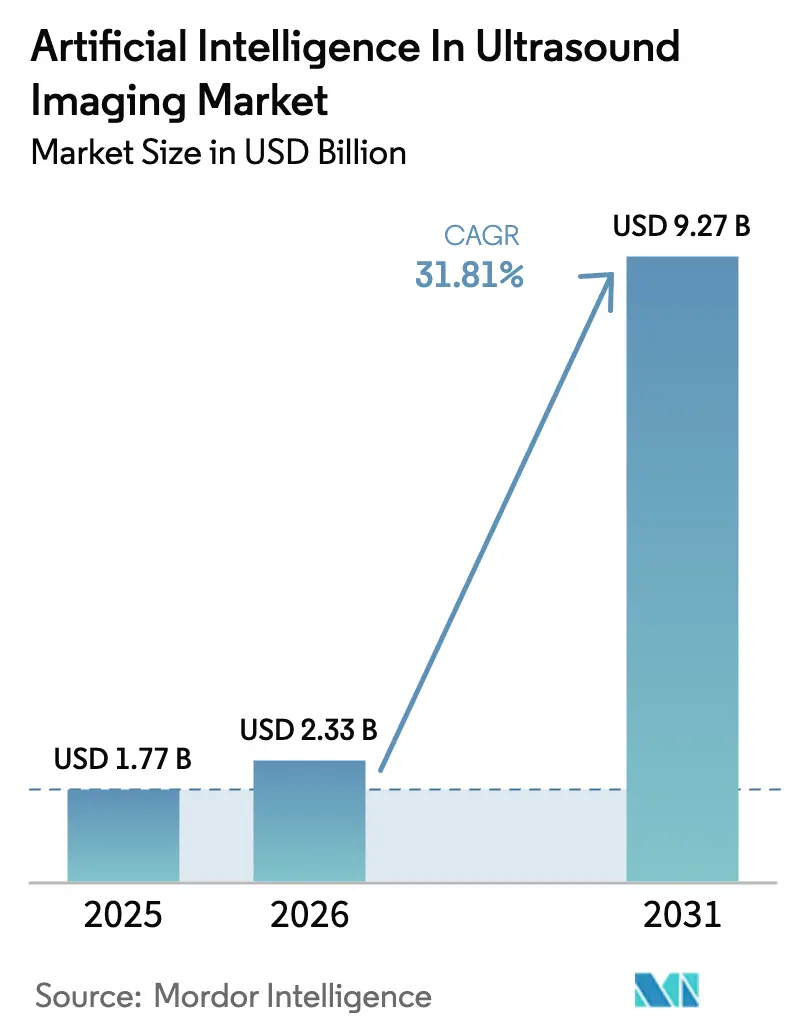

El tamaño del mercado de IA en imágenes de ultrasonido en 2026 se estima en USD 2,33 mil millones, creciendo desde el valor de 2025 de USD 1,77 mil millones, con proyecciones para 2031 que muestran USD 9,27 mil millones, creciendo a una CAGR del 31,81% durante 2026-2031. Los algoritmos definidos por software están reemplazando rápidamente el escaneo dependiente del operador, y los códigos de reembolso para la ecocardiografía habilitada por IA están acelerando la adopción empresarial. La miniaturización continua hace que las sondas portátiles sean viables en la atención primaria, mientras que la claridad regulatoria de la FDA y la Ley de IA de Europa ha acortado los ciclos de comercialización. Las adquisiciones estratégicas por parte de los principales fabricantes de dispositivos señalan un giro de la industria hacia plataformas de IA de pila completa que vinculan la adquisición, la interpretación y el reporte en un único flujo de trabajo. En paralelo, el ultrasonido en el punto de atención y los parches portátiles amplían la base direccionable, ayudando a los sistemas de salud a mitigar la escasez de radiólogos y mejorar la consistencia diagnóstica.

Conclusiones Clave del Informe

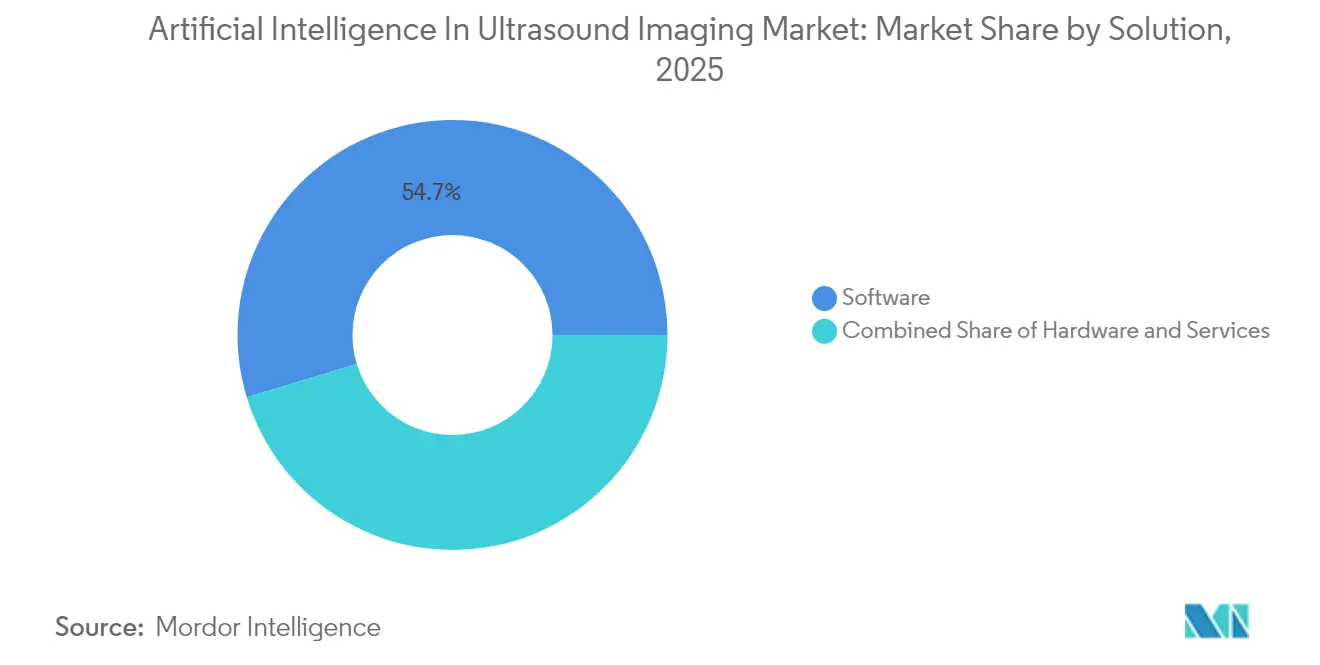

- Por solución, el software representó el 54,67% de la participación del mercado de IA en imágenes de ultrasonido en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 33,18% hasta 2031.

- Por tecnología, el aprendizaje automático lideró con una participación de ingresos del 42,74% en 2025; se prevé que la computación consciente del contexto se expanda a una CAGR del 33,05% hasta 2031.

- Por tipo de dispositivo, los sistemas de mano y basados en sonda capturaron el 35,22% de los ingresos en 2025; se espera que los dispositivos portátiles y de parche aumenten a una CAGR del 33,29% hasta 2031.

- Por modo de imagen, el modo 2D retuvo una participación del 36,58% en 2025, mientras que la imagen volumétrica está preparada para una CAGR del 33,64% hasta 2031.

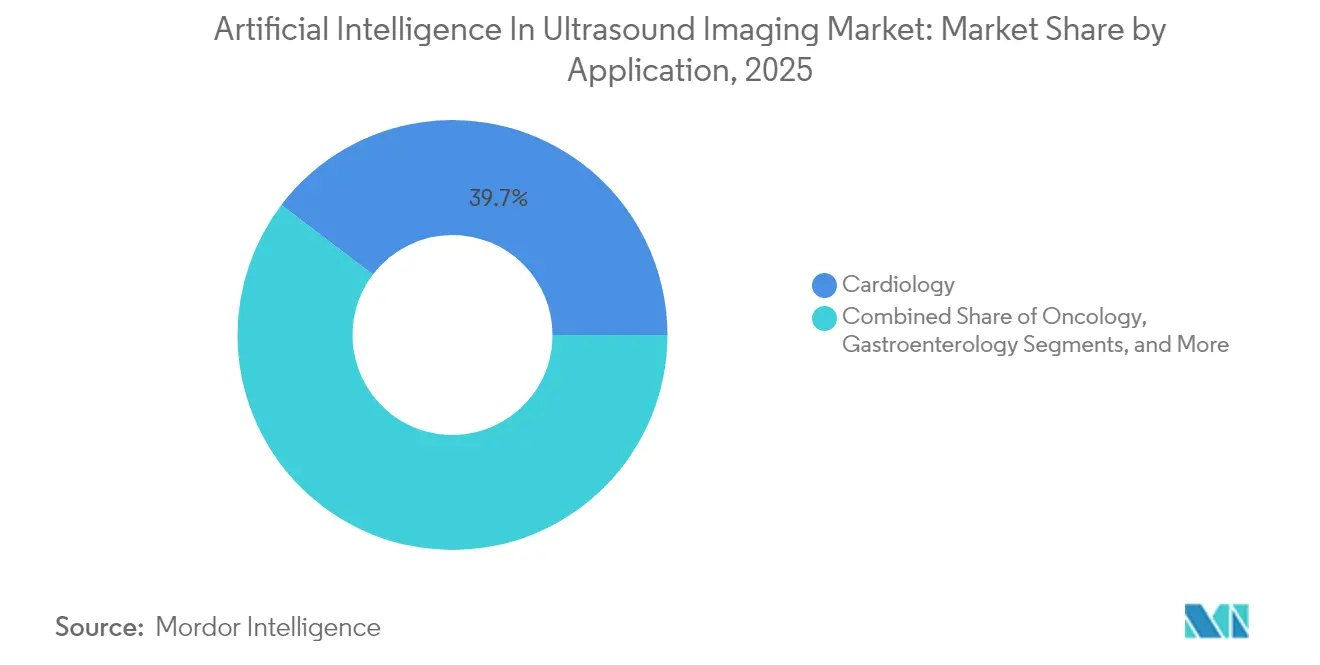

- Por aplicación, la cardiología representó el 39,66% del tamaño del mercado de IA en imágenes de ultrasonido en 2025; la obstetricia y ginecología se acelerará a una CAGR del 33,12% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 47,62% en 2025; Asia-Pacífico crecerá más rápido a una CAGR del 33,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial en Imágenes de Ultrasonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de enfermedades crónicas y envejecimiento de la población | +8.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presiones de carga de trabajo de radiólogos y escasez de personal | +7.8% | Global, agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y financiamiento para tecnología de salud con IA | +6.1% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Rápida adopción del ultrasonido en el punto de atención con IA integrada | +5.3% | Global, ganancias tempranas en entornos ambulatorios | Corto plazo (≤ 2 años) |

| Códigos de reembolso del CMS para software de ecocardiografía con IA | + 2.9% | Estados Unidos, posible expansión a Canadá | Corto plazo (≤ 2 años) |

| Plataformas de IA nativas en la nube que habilitan el teleultrasonido en países de ingresos bajos y medianos | +2.8% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Enfermedades Crónicas y Envejecimiento de la Población

Las enfermedades cardiovasculares siguen siendo la principal causa de mortalidad a nivel mundial, mientras que la prevalencia de la diabetes está aumentando en las economías en desarrollo [1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares (ECV)," who.int. Estos datos demográficos crean una demanda permanente de imágenes que puedan realizarse fuera de los centros terciarios. El ultrasonido guiado por IA permite a los no especialistas realizar exámenes de calidad diagnóstica, multiplicando la capacidad sin un aumento proporcional de radiólogos. Las vías de enfermedades crónicas se benefician porque el monitoreo longitudinal se vuelve factible a la cabecera del paciente, mejorando la adherencia a las métricas de atención basada en valor y generando ingresos recurrentes de software para los proveedores.

Presiones de Carga de Trabajo de Radiólogos y Escasez de Personal

Los volúmenes de imágenes superan el crecimiento de la fuerza laboral. El Colegio Americano de Radiología cita brechas persistentes de personal en hospitales rurales y urbanos [2]Colegio Americano de Radiología, "Tendencias de la Fuerza Laboral en Imágenes," acr.org. Los sonógrafos se jubilan a los 60,8 años en promedio, antes que la fuerza laboral general. La IA reduce el tiempo de interpretación al automatizar las mediciones y clasificar los estudios normales, liberando a los expertos para tareas complejas. Los servicios de urgencias se benefician primero, donde los retrasos afectan directamente los resultados.

Incentivos Gubernamentales y Financiamiento para Tecnología de Salud con IA

El Plan Estratégico 2025 del Departamento de Salud y Servicios Humanos de los Estados Unidos prioriza la democratización de las herramientas de IA en las regiones desatendidas. China, India y Corea del Sur han destinado subvenciones plurianuales para la IA en ultrasonido con el fin de reforzar los programas maternos y cardíacos. La Ley de IA de Europa proporciona vías de aprobación predecibles, fomentando la comercialización transfronteriza [3]Comisión Europea, "Propuesta de Reglamento por el que se establecen normas armonizadas sobre IA," eur-lex.europa.eu. Las subvenciones a menudo incluyen capacitación del personal, facilitando la implementación.

Rápida Adopción del Ultrasonido en el Punto de Atención con IA Integrada

WONCA Europa respalda el ultrasonido en el punto de atención como herramienta diagnóstica de primera línea cuando se complementa con orientación de IA; los médicos reportan mayor confianza y aceptabilidad por parte del paciente. Los escáneres portátiles ahorran un 21% en comparación con los flujos de trabajo de imágenes tradicionales, y la IA reduce aún más los plazos de capacitación del operador. La portabilidad abre casos de uso en atención domiciliaria, ambulancias y clínicas remotas, ampliando el mercado de IA en imágenes de ultrasonido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento | -4.7% | Global, agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sobre privacidad de datos y ciberseguridad | -3.2% | Global, estricto en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Escepticismo de los médicos y brechas de capacitación | -2.8% | Global, pronunciado en sistemas de salud tradicionales | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para el ultrasonido domiciliario guiado por IA | -1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento

Las restricciones presupuestarias siguen siendo la principal barrera de adopción, particularmente para las clínicas independientes. Los jefes de departamento citan brechas de financiamiento a pesar de la eficacia comprobada. El costo total de propiedad abarca tarifas de cómputo en la nube, renovaciones de licencias y capacitación del personal. Sin embargo, las plataformas multimodalidad muestran un retorno de inversión del 451% a cinco años una vez escaladas en tomografía computarizada, resonancia magnética e ultrasonido, y los proveedores ahora ofrecen precios por suscripción o vinculados a resultados para suavizar el impacto inicial.

Crecientes Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los boletines de la FDA han señalado vulnerabilidades explotables en equipos de ultrasonido conectados. El cumplimiento de la HIPAA se vuelve más difícil cuando las imágenes transitan por múltiples jurisdicciones, exigiendo una gobernanza sofisticada. Los análisis que preservan la privacidad —cifrado homomórfico y aprendizaje federado— están emergiendo, pero añaden complejidad. Los equipos de adquisición ahora exigen auditorías de seguridad sólidas antes de firmar contratos de IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Dominio del Software Impulsa la Innovación

El software representó el 54,67% de la participación del mercado de IA en imágenes de ultrasonido en 2025. Los proveedores se centran en algoritmos interoperables que se instalan en sondas heredadas, minimizando el gasto de capital. La línea de servicios, que crece a una CAGR del 33,18%, refleja la creciente demanda de integración de flujos de trabajo, capacitación de usuarios y optimización del rendimiento de algoritmos. Los sistemas de salud buscan pruebas de que la implementación mejora el rendimiento y la captación de ingresos, desplazando las negociaciones hacia contratos basados en resultados. Mientras tanto, los fabricantes de hardware incorporan aceleradores de IA en el dispositivo para reducir la latencia, aunque los compradores aún se inclinan por las pilas centradas en software que permanecen independientes de la marca.

A lo largo del horizonte de pronóstico, el mercado de IA en imágenes de ultrasonido verá ecosistemas de plataformas en capas. Los líderes del mercado han abierto kits de desarrollo de software que permiten a terceros lanzar complementos especializados. El programa Garden AI de Butterfly Network ejemplifica este movimiento, fomentando módulos de enfermedades cardiovasculares, obstétricas y hepáticas en un único chasis de mano. Los ingresos por servicios aumentan en paralelo porque cada iteración de algoritmo requiere validación continua, reporte y reentrenamiento de médicos.

Por Tecnología: El Aprendizaje Automático Lidera, la Computación Consciente del Contexto Surge

Los modelos de aprendizaje automático representaron el 42,74% de los ingresos en 2025 gracias a los avances comprobados en la medición automatizada de la fracción de eyección y la detección de nódulos. La computación consciente del contexto, proyectada para crecer a una CAGR del 33,05%, se basa en esta fundación interpretando datos ambientales como los signos vitales del paciente y el flujo de trabajo del proveedor, y luego adaptando las señales en tiempo real. El procesamiento del lenguaje natural añade dictado e informes automáticos, reduciendo la carga administrativa, mientras que la visión computacional avanzada maneja reconstrucciones 3D en especialidades de alta demanda de trabajo.

Los motores conscientes del contexto resuenan fuertemente en las salas de urgencias donde la velocidad de triaje es crítica. Las señales de IA se adaptan a los protocolos de trauma, destacando el líquido libre en el abdomen durante los exámenes FAST. Dicha especificidad impulsa la adopción más profundamente en las vías de atención crítica y expande el mercado general de IA en imágenes de ultrasonido. Los proveedores que combinan múltiples modalidades —visión, procesamiento del lenguaje natural y procesamiento de señales— crean altos costos de cambio, una ventaja competitiva esencial a medida que más participantes ingresan al espacio.

Por Tipo de Dispositivo: Dominio de los Dispositivos de Mano, Innovación en Portátiles

Las sondas de mano contribuyeron con el 35,22% de los ingresos en 2025, ya que los médicos valoraron la flexibilidad y los precios más bajos. Mejoradas con diseños de semiconductor en chip, las nuevas sondas funcionan durante ocho horas con una sola carga, apoyando las rondas rurales. Los dispositivos portátiles, con una CAGR proyectada del 33,29%, convierten el ultrasonido en una modalidad de monitoreo continuo. Investigadores del MIT demostraron recientemente un parche que realiza exámenes de mama automatizados, lo que podría trasladar el tamizaje al hogar.

Los hospitales aún dependen de los sistemas de carrito para estudios de alta resolución; sin embargo, las unidades portátiles tipo laptop están canibalizando los carritos de gama media a medida que los departamentos estandarizan en flotas multipropósito. Los proveedores ahora posicionan los dispositivos portátiles como complementos en lugar de reemplazos, habilitando el monitoreo cardíaco o renal nocturno sin intervención de enfermería. A medida que las estructuras de reembolso se adaptan, la adquisición continua podría redefinir cómo se mide el tamaño del mercado de IA en imágenes de ultrasonido, pasando de ventas de capital a análisis por suscripción.

Por Modo de Imagen: Base 2D, Crecimiento Volumétrico

El modo 2D retuvo una participación del 36,58% en 2025 porque la automatización de las mediciones de diámetro y la categorización en escala de grises genera eficiencia inmediata. El segmento volumétrico, con una perspectiva de CAGR del 33,64%, se beneficia de la IA que alinea, reconstruye y codifica por colores los vóxeles en tiempo real. El paquete de onda de corte 3D en tiempo real de Siemens Healthineers ha reducido los tiempos de examen de fibrosis hepática en un 48% durante los programas piloto.

El Doppler de flujo en color y la elastografía también se aceleran, impulsados por la IA que suprime artefactos y cuantifica la rigidez de manera más confiable que las técnicas manuales. El ultrasonido con contraste gana terreno a medida que los algoritmos predicen el momento óptimo del bolo, maximizando el rendimiento diagnóstico sin aumentar la dosis. El mercado de IA en imágenes de ultrasonido se desplaza así hacia modos de mayor complejidad que antes se consideraban de nicho, ampliando la propuesta de valor más allá de los exámenes de rutina.

Por Aplicación: Liderazgo de la Cardiología, Aceleración de la Obstetricia

La cardiología representó el 39,66% de la base de ingresos de 2025. El análisis automatizado de la deformación y la cuantificación de la función diastólica sustentan una clara utilidad clínica en el manejo de la insuficiencia cardíaca. La obstetricia y ginecología, con una CAGR proyectada del 33,12%, depende de la IA para detectar anomalías estructurales y monitorear las curvas de crecimiento. Los algoritmos Sonio recientemente integrados de Samsung Medison detectan 165 malformaciones fetales y generan informes instantáneos, reduciendo la duración del examen en un 30%.

La gastroenterología gana impulso a medida que la IA mejora la puntuación de la esteatosis hepática, mientras que las prácticas musculoesqueléticas adoptan herramientas de colocación guiada de agujas. Los equipos de oncología emplean la IA para la volumetría tumoral, alimentando los datos de respuesta directamente en los sistemas de planificación del tratamiento. A medida que proliferan los módulos de subespecialidad, el mercado de IA en imágenes de ultrasonido se convierte en un mosaico de microflujos de trabajo, cada uno contribuyendo con volumen incremental y reforzando la fidelización a la plataforma.

Por Usuario Final: Dominio Hospitalario, Expansión Ambulatoria

Los hospitales generaron el 58,12% de los ingresos en 2025, aprovechando los sistemas de archivo y comunicación de imágenes empresariales y los paneles de análisis. Las clínicas ambulatorias y las cadenas de atención urgente registrarán una CAGR del 33,48% porque las sondas de IA de mano permiten a los médicos de atención primaria descartar patologías graves en el momento. El Centro Médico de la Universidad de Rochester implementó 862 dispositivos en medicina interna, cardiología y servicios de urgencias, aumentando la captación de cargos en un 116% en el primer año.

Los centros de imágenes diagnósticas integran IA para estandarizar los informes en franquicias de múltiples sedes, mientras que las agencias de atención domiciliaria realizan pruebas piloto de sonografía remota con supervisión de IA vinculada a la nube. A medida que las poblaciones envejecidas prefieren los servicios en el hogar, las políticas de los pagadores continúan evolucionando, ampliando aún más el tamaño del mercado de IA en imágenes de ultrasonido para los proveedores centrados en la comunidad.

Análisis Geográfico

América del Norte retuvo una participación del 47,62% en 2025, impulsada por el reembolso del CMS para la ecocardiografía con IA y un marco de aprobación de la FDA simplificado. Los principales sistemas de salud integran el ultrasonido con IA en los centros de excelencia cardiovascular, enfatizando las compras basadas en resultados. Los flujos de capital de riesgo siguen siendo sólidos, pero la escasez de personal sostiene la necesidad de automatización, reforzando así el gasto de capital futuro.

Asia-Pacífico es el bloque de más rápido crecimiento con una perspectiva de CAGR del 33,74%. El plan Healthy China 2030 de China y la iniciativa Ayushman Bharat de India destinan fondos para diagnósticos materno-fetales, mientras que Corea del Sur ofrece créditos fiscales de investigación y desarrollo para desarrolladores locales de IA. Las asociaciones transfronterizas, como la alianza de UltraSight con SELVAS Healthcare para distribuir IA cardíaca en todo el Sudeste Asiático, ejemplifican las tácticas de entrada al mercado que combinan algoritmos internacionales con experiencia en canales locales.

Europa persigue una expansión medida basada en la gobernanza ética. El esquema de clasificación de riesgos de la Ley de IA obliga a los proveedores a documentar los conjuntos de datos y los esfuerzos de mitigación de sesgos, pero también da confianza a los sistemas de salud para adquirir a escala. Alemania y los países nórdicos impulsan registros nacionales de ultrasonido que retroalimentan el reentrenamiento de modelos de IA, formando un ciclo virtuoso de garantía de calidad. En conjunto, estas tendencias consolidan el mercado de IA en imágenes de ultrasonido en economías avanzadas y emergentes por igual.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado, pero se inclina hacia la consolidación. Los proveedores establecidos —GE HealthCare, Siemens Healthineers, Philips y Samsung Medison— controlan las redes de distribución y están adquiriendo empresas de algoritmos de nicho para cerrar brechas de capacidad. La adquisición de Intelligent Ultrasound por parte de GE HealthCare por USD 53 millones añadió el seguimiento de agujas en tiempo real a su línea materno-fetal.

Las empresas especializadas como Butterfly Network y Exo emplean diseños de semiconductor en chip que reducen costos y trasladan la inferencia de IA a la sonda, habilitando el uso sin conexión. La adquisición de Medo.ai por parte de Exo profundizó sus bibliotecas musculoesqueléticas y abdominales, mientras que la ronda de financiamiento de USD 76 millones de Butterfly financia la expansión global de su modelo de suscripción. En dispositivos portátiles, los derivados académicos se asocian con fabricantes por contrato para escalar la producción, apuntando a nichos de seguimiento en oncología y nefrología.

La competencia se centra cada vez más en la profundidad de integración en lugar de métricas de precisión aisladas. Los sistemas de salud exigen paneles unificados que alimenten códigos de facturación directamente en los registros electrónicos de salud y demuestren ganancias cuantificables en rendimiento, concordancia diagnóstica y resultados del paciente. Los proveedores capaces de presentar evidencia de retorno de inversión longitudinal ganan contratos empresariales plurianuales, reforzando la ventaja competitiva en torno a los ecosistemas de extremo a extremo e impulsando la penetración del mercado de IA en imágenes de ultrasonido.

Líderes de la Industria de Inteligencia Artificial en Imágenes de Ultrasonido

Siemens Healthcare GmbH

Samsung

General Electric Company

DiA Imaging Analysis

Caption Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: RadNet adquirió See-Mode Technologies para añadir el tamizaje de cáncer de tiroides con IA a su cartera, fortaleciendo las ofertas de detección temprana.

- Marzo de 2025: GE HealthCare y NVIDIA formaron un acuerdo plurianual para codesarrollar flujos de trabajo de imágenes autónomas para modalidades de ultrasonido y rayos X, con el objetivo de obtener ganancias de productividad en entornos de atención aguda.

- Marzo de 2025: Fujifilm se asoció con Us2.ai para incorporar el análisis automatizado de ecocardiografía en sus escáneres, ofreciendo informes instantáneos de función cardíaca a los cardiólogos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inteligencia artificial en imágenes de ultrasonido como todo el hardware, firmware integrado y software en la nube o en las instalaciones que asiste de forma autónoma la adquisición de imágenes, la interpretación o las decisiones de flujo de trabajo para escaneos en modo B en tiempo real, Doppler y 3D/4D utilizados en entornos de radiología, cardiología, obstetricia, cuidados críticos y punto de atención.

Exclusión del alcance: Los sistemas de ultrasonido puramente convencionales vendidos sin ningún conjunto de funciones de IA aprobado por la FDA o con marcado CE no se contabilizan.

Descripción general de la segmentación

- Por Solución

- Hardware

- Software

- Servicios

- Por Tecnología

- Aprendizaje Automático

- Procesamiento del Lenguaje Natural

- Visión Computacional

- Computación Consciente del Contexto

- Otras Tecnologías

- Por Tipo de Dispositivo

- Basado en Carrito / Carro

- Compacto / Portátil tipo Laptop

- De Mano / Basado en Sonda

- Ultrasonido Portátil y de Parche

- Por Modo de Imagen

- 2D

- Doppler y Flujo en Color

- 3D / 4D y Volumétrico

- Elastografía

- Ultrasonido con Contraste

- Por Aplicación

- Cardiología (Ecocardiografía)

- Obstetricia y Ginecología

- Gastroenterología / Hepatología

- Musculoesquelético y Medicina Deportiva

- Oncología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Imágenes Diagnósticas

- Clínicas Ambulatorias y de Médicos

- Entornos de Punto de Atención (UCI, Urgencias)

- Ecosistema de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de imágenes hospitalarias, médicos de urgencias, ecografistas obstétricas, gerentes de producto de dispositivos y startups de algoritmos de IA en América del Norte, Europa y Asia-Pacífico. Estas conversaciones ponen a prueba los supuestos de tasa de adopción, los precios de venta típicos, los ciclos de renovación de software y las barreras regulatorias, lo que nos permite cubrir las brechas críticas que deja la información secundaria.

Investigación documental

Los analistas de Mordor primero agregan datos abiertos de fuentes de primer nivel, como la base de datos FDA 510(k), los registros de dispositivos de la EMA, el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE y las estadísticas nacionales de comercio que desglosan las exportaciones de equipos y software de ultrasonido. Los conocimientos del sector se enriquecen con artículos científicos indexados en PubMed, familias de patentes de Questel y divulgaciones de empresas registradas en EDGAR y otros portales para inversores.

Los repositorios de suscripción, como Dow Jones Factiva para el flujo de operaciones, D&B Hoovers para los estados financieros de los OEM y Volza para los registros de envíos, proporcionan indicios sobre volumen, precio y adopción que las fuentes documentales por sí solas raramente logran alinear. Las fuentes mencionadas ilustran nuestro enfoque; se utilizan muchos conjuntos de datos adicionales para corroboración y aclaración.

Dimensionamiento del mercado y previsión

Un ciclo combinado de arriba hacia abajo y de abajo hacia arriba sustenta el modelo. Comenzamos con las bases de instalación de unidades de ultrasonido nacionales y los datos de envíos anuales, aplicamos tasas de adopción de software de IA validadas mediante entrevistas, incorporamos los precios promedio de licencias o actualizaciones de firmware y luego conciliamos los resultados con los consolidados de proveedores muestreados. Variables como la penetración del ultrasonido en el punto de atención, los volúmenes de detección en salud materna, la financiación de capital de riesgo en IA de imágenes, la erosión del ASP de dispositivos, las aprobaciones regulatorias y los índices de digitalización sanitaria alimentan una regresión multivariante e híbrido ARIMA que proyecta la demanda hasta 2030. Cuando la evidencia de abajo hacia arriba es escasa para una región emergente, los proxies ponderados (p. ej., volúmenes de exámenes ajustados al PIB) cubren la brecha antes de la triangulación final.

Ciclo de validación de datos y actualización

Cada borrador se somete a verificaciones de varianza por parte de analistas sénior en comparación con patrones históricos, presentaciones de competidores y noticias recientes capturadas en Factiva. Las desviaciones significativas desencadenan nuevas verificaciones de fuentes o llamadas de seguimiento. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas cuando se producen aprobaciones importantes, adquisiciones o cambios en el reembolso. Una revisión de última milla garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Mordor sobre Inteligencia Artificial en Imágenes de Ultrasonido es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes reglas de inclusión, tasas de descuento o lógicas de agrupación de software de dispositivos. Nuestro alcance disciplinado, la actualización anual y el modelado de doble método reducen esas brechas y ofrecen a los tomadores de decisiones una línea de base trazable e intermedia.

Los principales factores de brecha incluyen: algunos editores incorporan hardware listo para IA que aún carece de algoritmos implementados; otros limitan la cobertura a usos diagnósticos y omiten las herramientas de guía de procedimientos; los supuestos de precios varían cuando las licencias perpetuas se convierten en ingresos recurrentes; los ciclos de actualización difieren, lo que provoca fluctuaciones en la conversión de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,77 B (2025) | Mordor Intelligence | - |

| USD 2,35 B (2025) | Global Consultancy A | Contabiliza dispositivos con capacidad de IA independientemente de si el software está activado, lo que infla el valor base |

| USD 1,03 B (2024) | Industry Journal B | Restringe el alcance a los departamentos de radiología, excluyendo los usos en OB/GYN y atención de urgencias |

| USD 1,15 B (2025) | Trade Digest C | Aplica una CAGR plana del 8,6 % sin factores a nivel de modalidad, subestimando los segmentos de alto crecimiento |

En resumen, la combinación equilibrada de variables verificadas, actualizaciones frecuentes y lógica transparente de Mordor proporciona un punto de partida confiable para inversores, estrategas y equipos de producto que buscan claridad en este campo en rápida evolución.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Inteligencia Artificial en Imágenes de Ultrasonido?

Se proyecta que el Mercado de Inteligencia Artificial en Imágenes de Ultrasonido registre una CAGR del 31,81% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Inteligencia Artificial en Imágenes de Ultrasonido?

Siemens Healthcare GmbH, Samsung, General Electric Company, DiA Imaging Analysis y Caption Health son las principales empresas que operan en el Mercado de Inteligencia Artificial en Imágenes de Ultrasonido.

¿Cuál es la región de más rápido crecimiento en el Mercado de Inteligencia Artificial en Imágenes de Ultrasonido?

Asia-Pacífico es la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 33,74% hasta 2031.

¿Qué región tiene la mayor participación en el Mercado de Inteligencia Artificial en Imágenes de Ultrasonido?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Inteligencia Artificial en Imágenes de Ultrasonido.

¿Qué tipo de solución lidera el mercado de IA en imágenes de ultrasonido?

Las soluciones de software lideran, con una participación del 54,67% del mercado de IA en imágenes de ultrasonido en 2025.

Última actualización de la página el: