Tamaño y Cuota del Mercado de Intermediarios de Hipotecas/Préstamos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

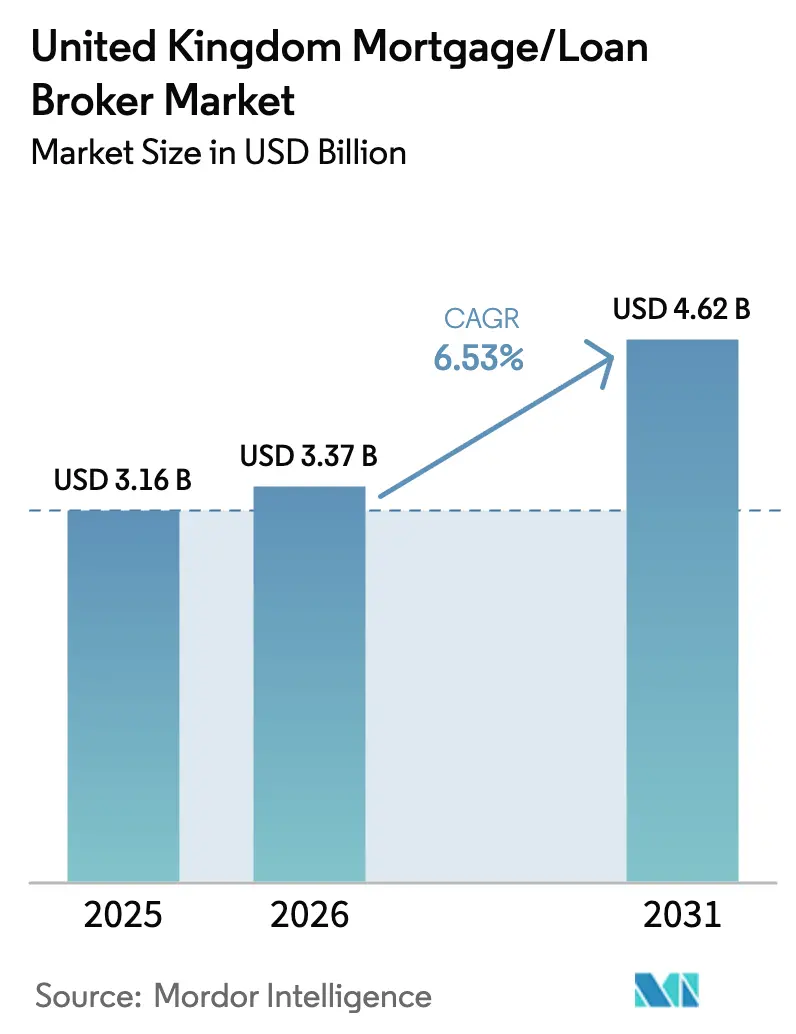

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intermediarios de Hipotecas/Préstamos del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Intermediarios de Hipotecas/Préstamos del Reino Unido en 2026 se estima en USD 3.370 millones, creciendo desde el valor de 2025 de USD 3.160 millones, con proyecciones para 2031 que muestran USD 4.620 millones, creciendo a una CAGR del 6,53% durante el período 2026-2031.

La incorporación habilitada tecnológicamente, el cumplimiento del Deber al Consumidor y las asociaciones de finanzas integradas están ampliando el canal de asesoramiento profesional, a medida que los prestatarios buscan soluciones personalizadas entre más de 200 prestamistas activos. Los modelos de servicio híbridos que combinan orientación presencial con comodidad digital mejoran el compromiso del cliente e impulsan el negocio recurrente, mientras que las economías de escala permiten a los grandes intermediarios absorber los costes de cumplimiento normativo y negociar comisiones de contratación superiores. Los especialistas en nichos capturan casos complejos —inversión inmobiliaria para alquiler, trabajadores por cuenta propia, prestatarios casi estándar— donde la compatibilización basada en datos ofrece altas tasas de aprobación. Las primas crecientes de indemnización profesional y la escasez de asesores cualificados con CeMAP generan brechas de capacidad, aunque la automatización estratégica y los programas de aprendizaje compensan el lastre, sosteniendo el impulso en el mercado de intermediarios hipotecarios del Reino Unido [1]Autoridad de Conducta Financiera, "Encuesta de Vidas Financieras 2025," fca.org.uk.

Conclusiones Clave del Informe

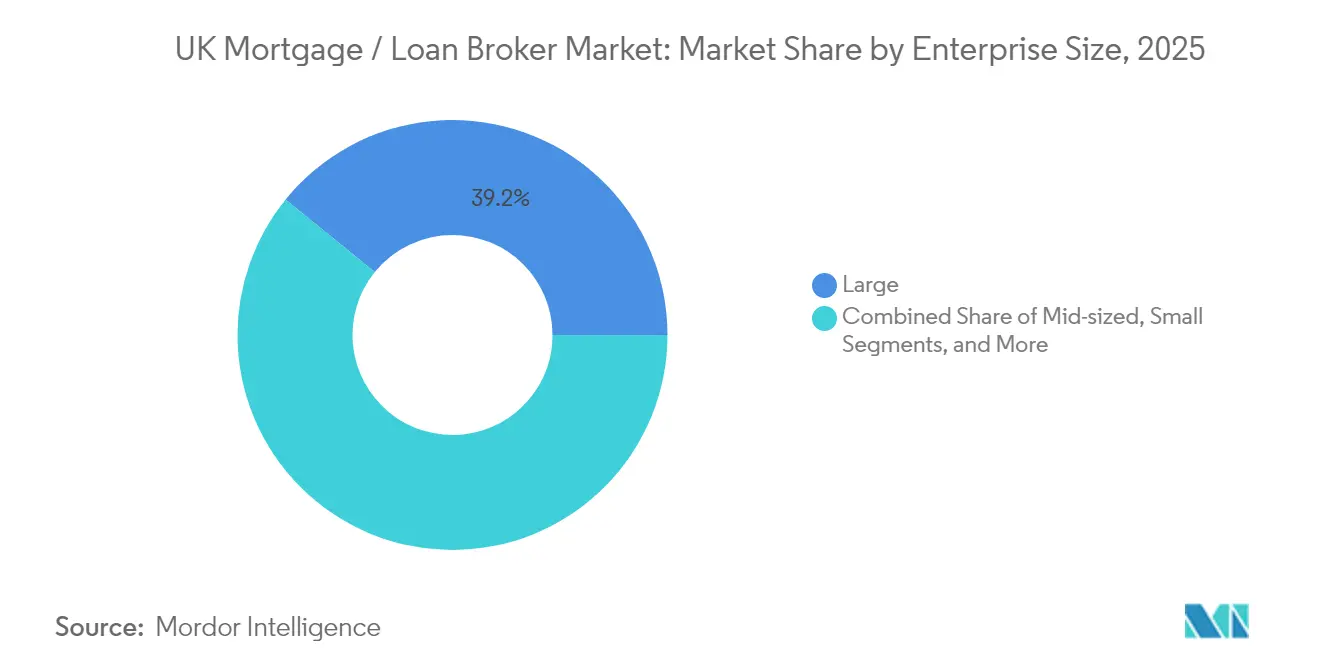

- Por tamaño de empresa, los grandes intermediarios lideraron con el 39,15% de la cuota del mercado de intermediarios hipotecarios del Reino Unido en 2025; se proyecta que los pequeños intermediarios alcancen una CAGR del 7,62% hasta 2031.

- Por aplicación, los préstamos para vivienda representaron el 55,90% del tamaño del mercado de intermediarios hipotecarios del Reino Unido en 2025, mientras que los préstamos comerciales e industriales están proyectados para expandirse a una CAGR del 7,88% hasta 2031.

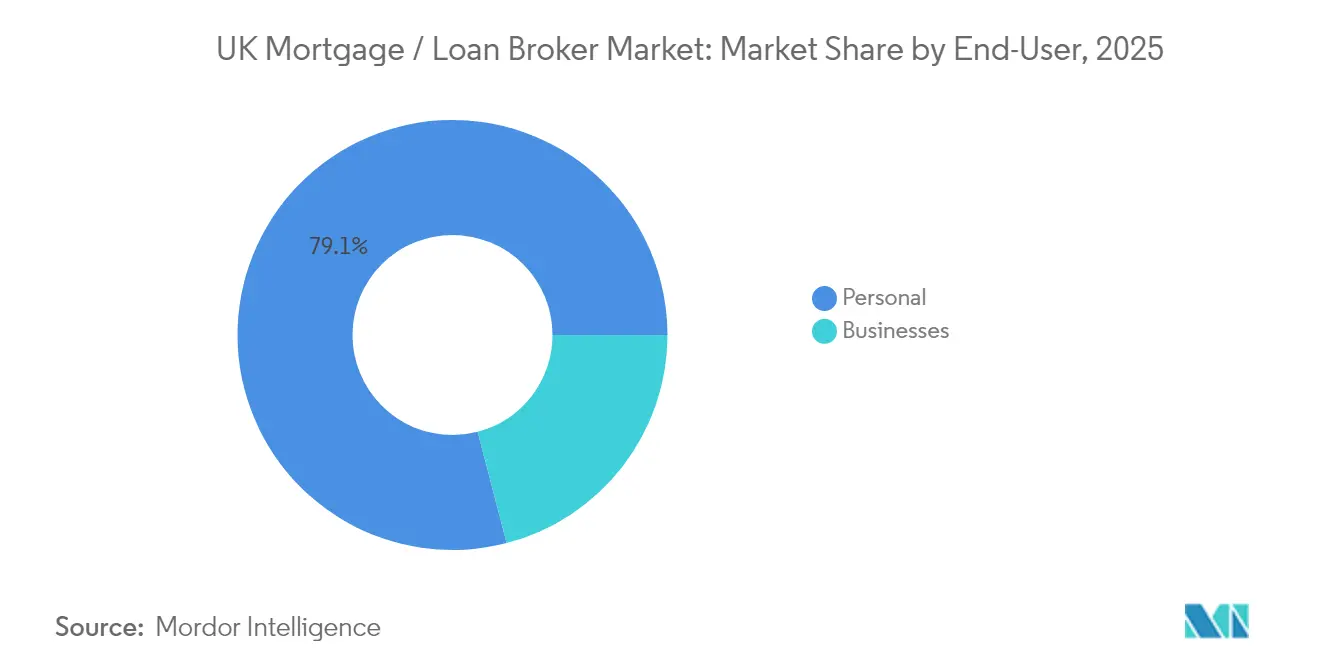

- Por usuario final, los prestatarios personales representaron el 79,05% de la cuota del mercado de intermediarios hipotecarios del Reino Unido en 2025; se espera que los clientes empresariales crezcan a una CAGR del 8,72% durante el horizonte de previsión.

- Por canal de distribución, el asesoramiento fuera de línea retuvo el 66,20% de la cuota del mercado de intermediarios hipotecarios del Reino Unido en 2025; se espera que las plataformas en línea crezcan a una CAGR del 9,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Intermediarios de Hipotecas/Préstamos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cuota de intermediarios en la originación de hipotecas | +1.2% | A nivel del Reino Unido; más intensa en Londres y el Sureste | Medio plazo (2–4 años) |

| Normativa de Deber al Consumidor de la Autoridad de Conducta Financiera que eleva los estándares de calidad del asesoramiento | +0.8% | A nivel del Reino Unido | Corto plazo (≤ 2 años) |

| Incorporación rápida basada en identificación digital y Banca Abierta | +1.0% | A nivel del Reino Unido; adopción temprana en centros urbanos | Medio plazo (2–4 años) |

| Asociaciones de finanzas integradas con cadenas de agencias inmobiliarias | +0.7% | A nivel del Reino Unido; corredores de transacciones densas | Largo plazo (≥ 4 años) |

| Clasificación de riesgo impulsada por IA que desbloquea el grupo de prestatarios casi estándar | +0.9% | A nivel del Reino Unido; segmentos desatendidos | Largo plazo (≥ 4 años) |

| Proyectos piloto de bienes raíces tokenizados que crean nichos de préstamo novedosos | +0.4% | Londres y principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cuota de Intermediarios en la Originación de Hipotecas

Los prestatarios canalizan ahora la mayoría de los nuevos negocios hipotecarios a través de intermediarios, a medida que la complejidad de los productos crece entre más de 200 prestamistas activos[2]UK Finance, "Tendencias de Préstamos Hipotecarios 2025," ukfinance.org.uk. Los prestamistas prefieren los canales de intermediarios que reducen los costes de adquisición y aportan casos precalificados, una dinámica que se intensificó durante las fluctuaciones de tipos de 2024. Los asesores especializados destacan en los segmentos de inversión para alquiler, trabajadores por cuenta propia y prestatarios casi estándar, donde los modelos de venta directa al consumidor tienen dificultades para adaptarse a los matices del apetito de riesgo. Las redes más grandes superponen análisis de datos a los flujos de cartera para detectar en tiempo real los criterios emergentes de los prestamistas, ampliando aún más su ventaja competitiva. Este cambio estructural consolida a los intermediarios como principales controladores de la distribución hipotecaria del Reino Unido.

Normativa de Deber al Consumidor de la Autoridad de Conducta Financiera que Eleva los Estándares de Calidad del Asesoramiento

El Deber al Consumidor exige que los intermediarios aporten evidencia de valor justo y resultados positivos para el cliente, elevando los umbrales de cumplimiento a lo largo de 2025[3]Autoridad de Conducta Financiera, "Normas Definitivas del Deber al Consumidor," fca.org.uk. Las empresas con sólidos registros de auditoría y plataformas de seguimiento de resultados convierten la regulación en una ventaja competitiva, mientras que las prácticas más pequeñas evalúan la fusión o la salida del mercado. Las revisiones obligatorias de carteras históricas desencadenan un compromiso proactivo con los clientes existentes, abriendo oportunidades para refinanciar en condiciones mejoradas. El mayor profesionalismo refuerza la confianza del consumidor y fortalece la posición negociadora de los intermediarios en las negociaciones de comisiones de contratación con los prestamistas. En conjunto, estos factores elevan la calidad del servicio y apoyan la expansión del mercado.

Incorporación Rápida Basada en Identificación Digital y Banca Abierta

Las API de Banca Abierta permiten la verificación instantánea de ingresos, reduciendo los ciclos de solicitud de semanas a días. La colaboración de Tandem Bank con Sikoia ilustra cómo la captura automatizada de documentos reduce drásticamente los costes administrativos y acelera las aprobaciones. Los intermediarios aprovechan estas herramientas para presentar casos más depurados, elevando las tasas de conversión para los solicitantes en el límite. Los clientes aprecian las experiencias sin fricciones, generando recomendaciones de boca en boca que reducen el gasto en captación de clientes potenciales. Las empresas que descuidan la incorporación digital se arriesgan a la marginalización a medida que los estándares de servicio aumentan.

Asociaciones de Finanzas Integradas con Cadenas de Agencias Inmobiliarias

Los ecosistemas inmobiliarios integrados incorporan el asesoramiento hipotecario en la fase de visita, aumentando las tasas de captación y acortando los plazos de formalización. Connells Group conecta 1.200 sucursales de agencias inmobiliarias con más de 1.000 asesores para canalizar clientes potenciales cualificados hacia su división de intermediación. Los datos compartidos del CRM sincronizan los hitos a lo largo de la búsqueda, la oferta y la financiación, reduciendo los abandonos. El modelo se extiende a promotores de obra nueva, notarios y aseguradoras, desbloqueando ingresos por múltiples productos por cliente. Los inversores de capital privado favorecen estas plataformas de alto rendimiento recurrente y baja intensidad de capital, lo que augura un crecimiento sostenido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los tipos hipotecarios que comprime las comisiones de los intermediarios | -1.1% | A nivel del Reino Unido; aguda en la refinanciación | Corto plazo (≤ 2 años) |

| Pruebas de estrés más estrictas de LTV/LTI que limitan la elegibilidad de los préstamos | -0.7% | A nivel del Reino Unido | Medio plazo (2–4 años) |

| Aumento de las primas de indemnización profesional para los intermediarios | -0.5% | A nivel del Reino Unido; mayor impacto en las pequeñas empresas | Corto plazo (≤ 2 años) |

| Escasez de asesores cualificados con CeMAP (grupo de talento envejecido) | -0.8% | A nivel del Reino Unido; brechas en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Tipos Hipotecarios que Comprime las Comisiones de los Intermediarios

Los movimientos de tipos del Banco de Inglaterra redujeron los márgenes de los prestamistas, dando lugar a comisiones de contratación más reducidas y ciclos de tipo fijo más cortos. Los asesores mitigan las fluctuaciones de ingresos aplicando honorarios de asesoramiento fijos, ofreciendo adicionalmente pólizas de protección y persiguiendo bonificaciones por volumen. Las redes más grandes negocian escalas de comisiones escalonadas, mientras que los independientes se orientan hacia segmentos especializados con mayor tolerancia a los honorarios. La mayor variabilidad de los ingresos complica la planificación del flujo de caja, aunque las estrategias de diversificación amortiguan el impacto.

Las Pruebas de Estrés Más Estrictas de LTV/LTI Limitan la Elegibilidad de los Préstamos

Los refuerzos de asequibilidad mejorados introducidos tras la pandemia implican que los prestatarios deben superar umbrales más exigentes de préstamo sobre valor y préstamo sobre ingresos. Los compradores de primera vivienda y los solicitantes por cuenta propia sienten el impacto, reduciendo los volúmenes intermediables. Los asesores se adaptan explorando estructuras de garantía, modelos de prestatario conjunto-propietario único y programas de propiedad compartida, aunque con mayor esfuerzo de asesoramiento. Algunos prestatarios retrasan sus compras, extendiendo las carteras de casos y aumentando el riesgo de abandono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: Las Ventajas de Escala Impulsan la Consolidación

Los grandes intermediarios captaron el 39,15% de la cuota del mercado de intermediarios hipotecarios del Reino Unido en 2025, impulsados por sistemas de cumplimiento normativo de nivel empresarial y asignación de casos basada en datos que elevan las probabilidades de aprobación. Un sólido poder de negociación asegura escalas de contratación preferentes incluso cuando los márgenes de comisión se reducen, anclando los márgenes de beneficio. Las redes medianas cultivan un equilibrio entre servicio personalizado e infraestructura sólida, externalizando plataformas de marca blanca para igualar la funcionalidad de los grandes intermediarios sin el desembolso total de capital. Los asesores independientes aprovechan las relaciones hiperlocales para ganar la fidelidad por recomendación, inaccesible para las cadenas nacionales.

Los pequeños intermediarios representan una modesta porción del tamaño del mercado de intermediarios hipotecarios del Reino Unido, aunque registran una CAGR del 7,62% hasta 2031. La agilidad empresarial les permite especializarse en préstamos para expatriados, liberación de capital en etapas tardías de la vida y estructuras de ingresos complejos, donde los honorarios de asesoramiento premium compensan los déficits de escala. Las afiliaciones de franquicia agrupan los costes de cumplimiento y el acceso a la tecnología, preservando la independencia y cumpliendo al mismo tiempo con las obligaciones del Deber al Consumidor.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Préstamos Comerciales Impulsan la Aceleración del Crecimiento

El segmento de préstamos para vivienda controló el 55,90% del tamaño del mercado de intermediarios hipotecarios del Reino Unido en 2025, ya que los asesores gestionan las pruebas de asequibilidad y la rápida revisión de precios de los productos. La estabilidad residencial se sustenta en la formación de hogares y la preferencia cultural por la propiedad, mientras que el papel del intermediario se intensifica en torno al cambio de productos al vencimiento de los tipos fijos. La inversión para alquiler sigue siendo activa, pero el endurecimiento prudencial limita el apalancamiento.

Se proyecta que el segmento de préstamos comerciales e industriales avance a una CAGR del 7,88%, diversificando los ingresos más allá de los flujos residenciales cíclicos. Los propietarios de pymes recurren a los intermediarios para adquisiciones de inmuebles y capital de expansión a medida que la estabilización de los tipos reactiva la confianza empresarial. Los prestamistas valoran los expedientes preparados por intermediarios que llegan con cuentas auditadas y una sólida cobertura de servicio, consolidando la relevancia del intermediario en el creciente mercado de intermediarios hipotecarios del Reino Unido.

Por Usuario Final: El Segmento Empresarial se Acelera a Pesar del Dominio Personal

El segmento de clientes personales representó el 79,05% del tamaño del mercado de intermediarios hipotecarios del Reino Unido en 2025. Los compradores de primera vivienda demandan orientación detallada a través de programas de alto préstamo sobre valor, mientras que los que remortgajean buscan cambios rentables en medio de preocupaciones por el impacto en los pagos. Los prestatarios de alto patrimonio neto dependen de estructuraciones especializadas para flujos de ingresos transfronterizos. Se espera que el segmento de prestatarios empresariales crezca a una CAGR del 8,72%, impulsado por la adquisición de inmuebles y la refinanciación de deuda de la época pandémica. Los intermediarios seleccionan paneles de prestamistas ávidos de rendimiento y estructuran convenios complejos en narrativas crediticias comprensibles. Las salas de negociación digital amplían la licitación de prestamistas, reduciendo los diferenciales y aumentando el potencial de honorarios de los asesores.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

El asesoramiento fuera de línea mantuvo el 66,20% de la cuota del mercado de intermediarios hipotecarios del Reino Unido en 2025, atendiendo a clientes que valoran la seguridad del trato presencial para compromisos de seis cifras. Los canales cara a cara facilitan la coordinación con tasadores y abogados, agilizando las cadenas en casos complejos.

Se proyecta que las plataformas en línea crezcan a una CAGR del 9,85% a medida que los prestatarios adoptan motores de elegibilidad disponibles las 24 horas del día, los 7 días de la semana, y las consultas por videoconferencia. Habito, Trussle y pioneros similares combinan algoritmos con asesores humanos para un asesoramiento matizado. Los modelos híbridos ofrecen velocidad digital más trato personal, estableciendo las expectativas de servicio en el mercado de intermediarios hipotecarios del Reino Unido.

Análisis Geográfico

Londres y el Sureste dominan el valor de las transacciones, ya que los elevados precios de los activos amplifican los ingresos por honorarios. Los intermediarios expertos en el cumplimiento normativo para compradores internacionales gestionan documentación compleja para clientes transfronterizos, profundizando la concentración metropolitana. Los importes medios de los préstamos amplían los márgenes, reforzando la orientación del capital hacia estos centros.

El norte de Inglaterra y Escocia muestran volúmenes resilientes gracias a economías regionales diversificadas y ratios moderados de precio sobre ingresos. Las asociaciones con bancos mutualistas y los vínculos comunitarios permiten a los asesores asegurar aprobaciones rápidas, sosteniendo la actividad incluso durante la volatilidad macroeconómica.

Gales e Irlanda del Norte emergen como territorios frontera a medida que las plataformas digitales amplían su cobertura. Las particularidades del protocolo transfronterizo en Irlanda del Norte introducen complejidad documental, impulsando la demanda de asesoramiento especializado. Las oficinas satélite y los acuerdos de asociación incorporan el conocimiento local, potenciando la diversificación geográfica del mercado de intermediarios hipotecarios del Reino Unido.

Panorama Competitivo

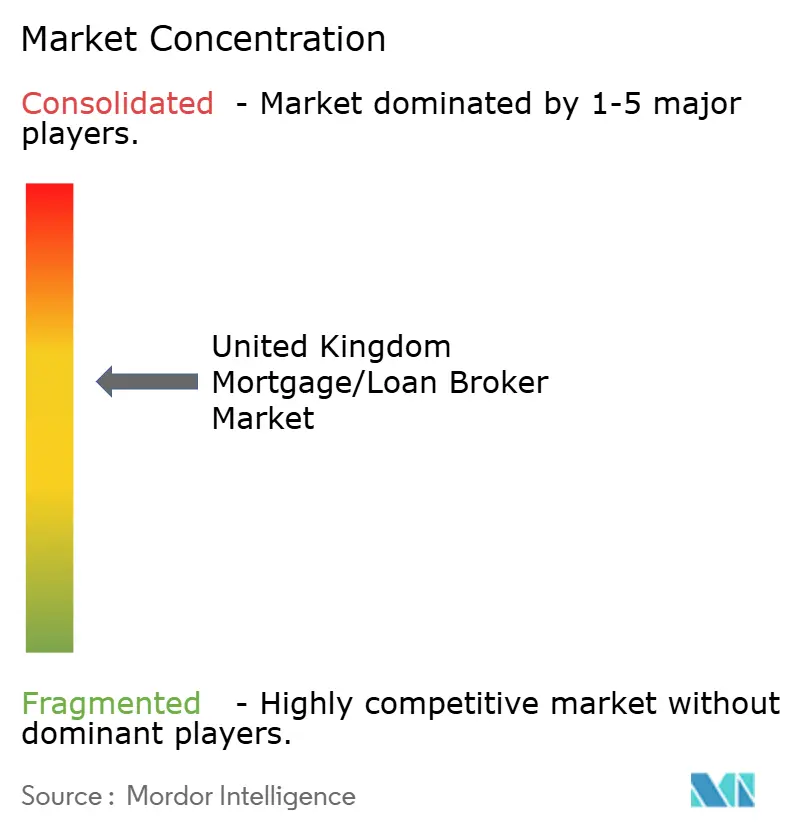

La concentración del mercado es moderadamente fragmentada, con un panorama que incluye cadenas nacionales, plataformas digitales puras y boutiques regionales. La participación accionarial de Sesame Bankhall Group en New Homes Mortgage Services en 2025 añade 40 asesores y 45.000 clientes, ilustrando las tendencias de consolidación. Las redes nacionales persiguen adquisiciones complementarias para adquirir competencias especializadas y exposición a la obra nueva.

La diferenciación competitiva emana del análisis de datos, las asociaciones integradas y el talento. Connells Group aprovecha las recomendaciones de su red de agencias inmobiliarias; el chatbot de MQube resuelve el 90% de las consultas sobre criterios de prestamistas, liberando a los asesores para el trabajo relacional. Los operadores establecidos en el mercado tradicional invierten en IA para mantener la paridad de eficiencia con los actores nativos digitales.

El interés del capital privado se intensifica en torno a intermediarías escalables con ingresos recurrentes. Los proveedores de tecnología otorgan licencias de módulos de incorporación a redes de asesores, mientras que los actores de nicho explotan segmentos desatendidos —prestatarios por cuenta propia, crédito casi estándar, préstamos en etapas tardías de la vida— donde la estructuración a medida supera a las plantillas algorítmicas. La fragmentación moderada persiste, aunque la consolidación avanza constantemente en el mercado de intermediarios hipotecarios del Reino Unido.

Líderes de la Industria de Intermediarios de Hipotecas/Préstamos del Reino Unido

London & Country (L&C)

Mortgage Advice Bureau

Connells Group / Countrywide MS

Habito

Trussle Lab Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Autoridad de Conducta Financiera inició consultas para flexibilizar las pruebas de estrés y simplificar las normas de remortgage.

- Enero de 2025: Sesame Bankhall Group adquirió una participación estratégica en New Homes Mortgage Services LLP, añadiendo 40 asesores y un volumen anual de préstamos de 760 millones de GBP.

- Enero de 2025: Tandem Bank se asoció con Sikoia para automatizar la verificación de ingresos, reduciendo los tiempos de procesamiento hipotecario.

- Noviembre de 2024: MQube lanzó un chatbot de IA que gestiona el 90% de las consultas de criterios de los intermediarios, mejorando la eficiencia del soporte a los prestamistas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de intermediarios hipotecarios y de préstamos del Reino Unido como los ingresos anuales por comisiones y honorarios obtenidos por intermediarios independientes, en red y vinculados que originan préstamos hipotecarios residenciales o comerciales para prestatarios establecidos en el Reino Unido.

Quedan fuera de este ámbito los ingresos derivados de los portales digitales directos a los prestamistas, los asesores bancarios internos y los agentes de reparación de créditos.

Segmentación

- Por Tamaño de Empresa

- Grande

- Mediano

- Pequeño

- Profesionales Independientes

- Por Aplicación

- Préstamos para Vivienda

- Préstamos Comerciales e Industriales

- Préstamos para Vehículos

- Otros Préstamos

- Por Usuario Final

- Personal

- Empresas

- Por Canal de Distribución

- En Línea

- Fuera de Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a asesores cualificados por CeMAP, jefes de cumplimiento de la red y directores de desarrollo de negocio de entidades crediticias de Inglaterra, Escocia y Gales para validar los márgenes de comisiones, la penetración de los contactos digitales y los volúmenes de refinanciación previstos. Las breves encuestas realizadas a clientes compradores por primera vez ayudaron a fundamentar las hipótesis sobre el tamaño medio de los préstamos y las preferencias de canal.

Investigación documental

Empezamos por trazar un mapa del mercado con conjuntos de datos de acceso público, como las tablas MLAR de la Autoridad de Conducta Financiera, las publicaciones sobre préstamos brutos del Banco de Inglaterra, los archivos de transacciones del Registro de la Propiedad de SM y los rastreadores de la Asociación de Prestamistas Hipotecarios Intermediarios. Los libros blancos de grupos comerciales (UK Finance, IMLA), las divulgaciones de redes de intermediarios y las revistas revisadas por pares sobre deuda de los hogares complementaron la visión. Los activos de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de empresa y flujos de operaciones. Estas fuentes son ilustrativas, no exhaustivas, y se consultaron muchas referencias adicionales para la triangulación.

Dimensionamiento y previsión del mercado

La base de referencia de 2025 se establece a partir de una única estructura descendente que vincula los anticipos brutos declarados a la FCA, la parte canalizada a través de intermediarios y los rendimientos ponderados de las comisiones. A continuación, se aplican determinadas comprobaciones ascendentes (muestreo de los ingresos de la red y comisiones de generación de clientes potenciales en línea) para conciliar las anomalías. Los principales factores del modelo son la penetración de los intermediarios en la concesión de nuevos préstamos, el calendario de la oleada de rehipotecas, el importe medio de los préstamos, la evolución de los tipos bancarios y el crecimiento del número de asesores. Las previsiones hasta 2030 se basan en una regresión multivariante con escenarios superpuestos que hacen hincapié en las variables de tipos de interés y volumen de negocio de la vivienda.

Ciclo de validación y actualización de datos

Los resultados se comparan automáticamente con las series históricas de la FCA y se someten a una revisión paritaria por dos analistas antes de su aprobación. Los informes se actualizan cada 12 meses, con revisiones intermedias provocadas por movimientos del tipo base superiores a 75 puntos básicos o por el lanzamiento de planes gubernamentales. Justo antes de la entrega al cliente, se realiza un barrido de datos de última hora.

Ancla de credibilidad: Por qué nuestra base hipotecaria del Reino Unido se mantiene firme

Las cifras publicadas suelen divergir porque algunos editores tratan el valor total de los préstamos como "tamaño del mercado", otros incluyen las ventas de las sucursales de los prestamistas en el universo de los intermediarios y las cadencias de actualización varían. El disciplinado alcance de Mordor, basado únicamente en los ingresos, la actualización anual y el modelo de doble cara moderan tanto los recuentos de valor de los préstamos inflados como las instantáneas excesivamente conservadoras de las comisiones de los intermediarios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.160 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.200 MILLONES DE GBP (2024) | Consultoría regional A | No se tienen en cuenta las empresas de nueva creación que sólo operan en línea ni los modelos de año natural en lugar de los de año fiscal, lo que hace que no se capte suficientemente el repunte posterior al primer trimestre. |

| 244.800 MILLONES DE GBP (2025) | Diario profesional B | Mide los préstamos brutos concertados, no los ingresos de los intermediarios, lo que infla los totales |

| USD 38,21 B (2024) | Consultoría global C | Abarca todo el ecosistema hipotecario, incluidos los prestamistas, por lo que exagera el segmento de los intermediarios. |

La comparación muestra que las diferencias en los titulares se deben principalmente a las opciones de ámbito y métrica, no a errores aritméticos. Al aislar los ingresos de los intermediarios, combinar las estadísticas oficiales de préstamos con las pruebas de ingresos sobre el terreno y actualizarlas anualmente, Mordor Intelligence ofrece una base de referencia equilibrada y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de intermediarios hipotecarios del Reino Unido?

El mercado de intermediarios hipotecarios del Reino Unido alcanza los USD 3.370 millones en 2026 y se prevé que llegue a USD 4.620 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de intermediarios hipotecarios del Reino Unido?

Los préstamos comerciales e industriales muestran el mayor crecimiento, expandiéndose a una CAGR del 7,88% a medida que los préstamos a pymes se recuperan.

¿Cómo influye la regulación en los intermediarios hipotecarios?

El Deber al Consumidor de la Autoridad de Conducta Financiera eleva los estándares de calidad del asesoramiento y los costes de cumplimiento, favoreciendo a las redes bien capitalizadas y al mismo tiempo impulsando la consolidación.

¿Por qué los intermediarios hipotecarios en línea están ganando cuota de mercado?

La incorporación digital, los motores de elegibilidad disponibles las 24 horas del día los 7 días de la semana y las consultas por videoconferencia ofrecen comodidad, impulsando las plataformas en línea a una CAGR del 9,85%.

¿Qué desafíos enfrentan los intermediarios hipotecarios?

La compresión de comisiones derivada de la volatilidad de los tipos, el aumento de las primas de indemnización profesional y la escasez de asesores cualificados con CeMAP generan vientos en contra.

¿Cuán concentrado está el mercado de intermediarios hipotecarios del Reino Unido?

Los cinco principales actores poseen una cuota considerable del mercado, lo que indica una consolidación moderada con amplio margen para especialistas regionales y digitales.

Última actualización de la página el: