Tamaño y Participación del Mercado de Alcoholímetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcoholímetros por Mordor Intelligence

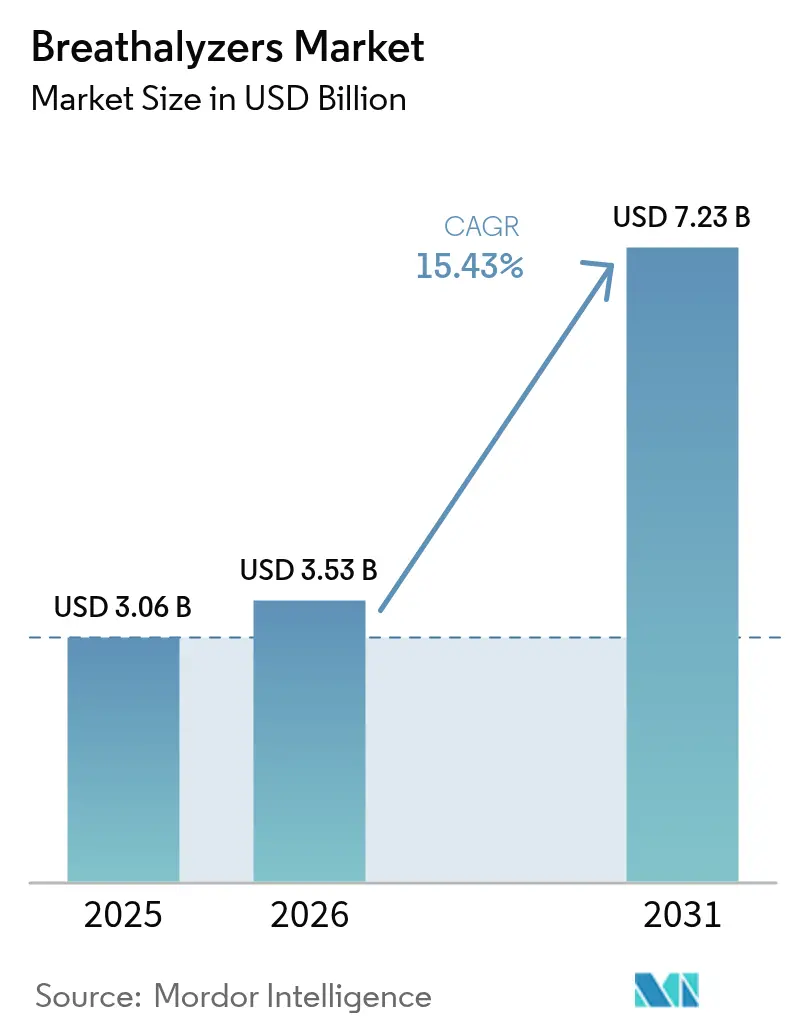

El tamaño del mercado de alcoholímetros en 2026 se estima en USD 3,53 mil millones, creciendo desde el valor de 2025 de USD 3,06 mil millones, con proyecciones para 2031 que muestran USD 7,23 mil millones, creciendo a una CAGR del 15,43% durante 2026-2031. La expansión de los mandatos de interbloqueo de encendido en las principales economías mantiene un flujo constante de pedidos de unidades de grado profesional y sostiene contratos de servicio a largo plazo para la recalibración. Al mismo tiempo, los modelos miniaturizados conectados a teléfonos inteligentes están abriendo un canal de consumo que lleva el mercado más allá de la disuasión hacia el automonitoreo cotidiano. Los fabricantes también se ven atraídos hacia el sector sanitario a medida que el diagnóstico de enfermedades basado en el aliento gana respaldo científico, lo que impulsa nuevas asociaciones entre empresas tradicionales de seguridad y especialistas en dispositivos médicos. Estas oportunidades superpuestas están fomentando inversiones estratégicas en precisión de sensores, conectividad y análisis en la nube, al tiempo que difuminan la línea entre la demanda del sector público y la del comercio minorista. La diferenciación competitiva está, por tanto, desplazándose del hardware por sí solo hacia ecosistemas integrados que prometen cumplimiento continuo y datos procesables.

Conclusiones Clave del Informe

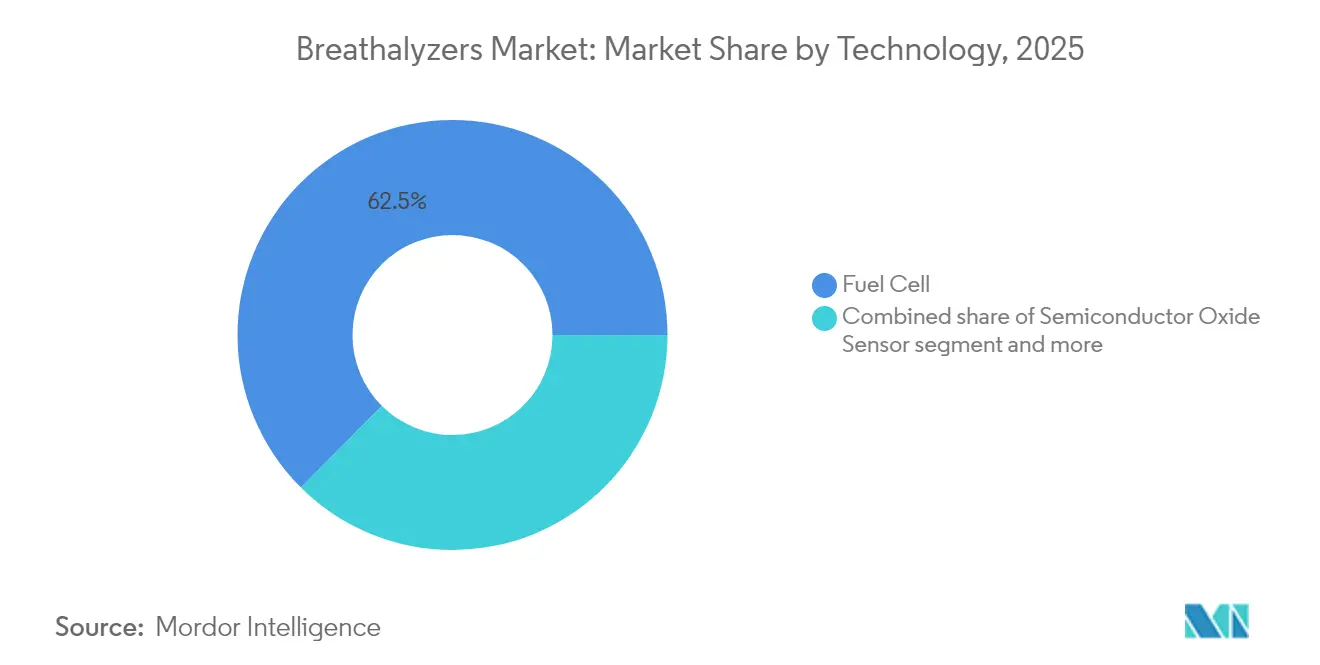

- Por tecnología, los sensores de celda de combustible representaron el 62,54% de la participación del mercado de alcoholímetros en 2025, mientras que se proyecta que la espectroscopía infrarroja crezca a una CAGR del 18,92% hasta 2031.

- Por tipo de producto, los dispositivos portátiles / de mano representaron el 53,76% de los ingresos de 2025, mientras que se prevé que los alcoholímetros con conector para teléfono inteligente registren una CAGR del 21,02% hasta 2031.

- Por canal de distribución, las licitaciones directas / contratos controlaron el 47,22% de las ventas en 2025, aunque las tiendas en línea están destinadas al crecimiento más rápido con una CAGR del 23,18% durante 2026-2031.

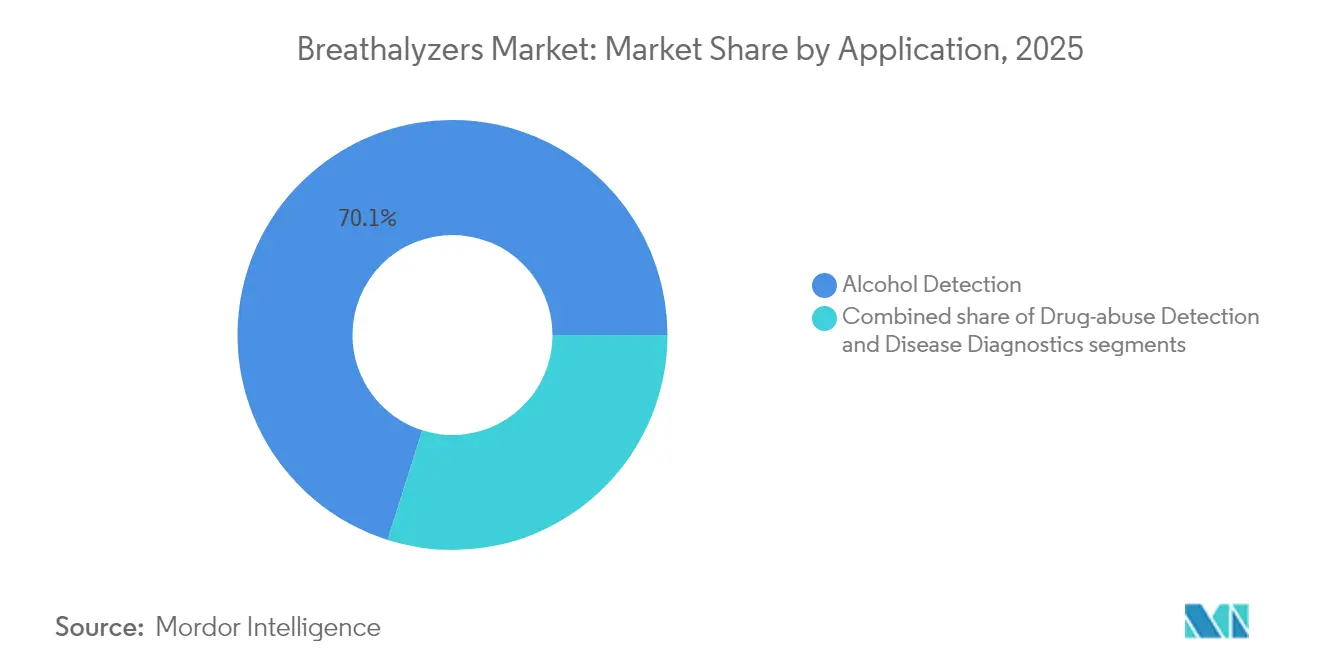

- Por aplicación, la detección de alcohol representó el 70,12% del tamaño del mercado de alcoholímetros en 2025, y el diagnóstico de enfermedades avanza a una CAGR del 21,44% hasta 2031.

- Por usuario final, las agencias de aplicación de la ley capturaron el 39,12% de la participación de mercado en 2025, mientras que se espera que los consumidores personales se expandan a una CAGR del 19,52% durante el período de pronóstico.

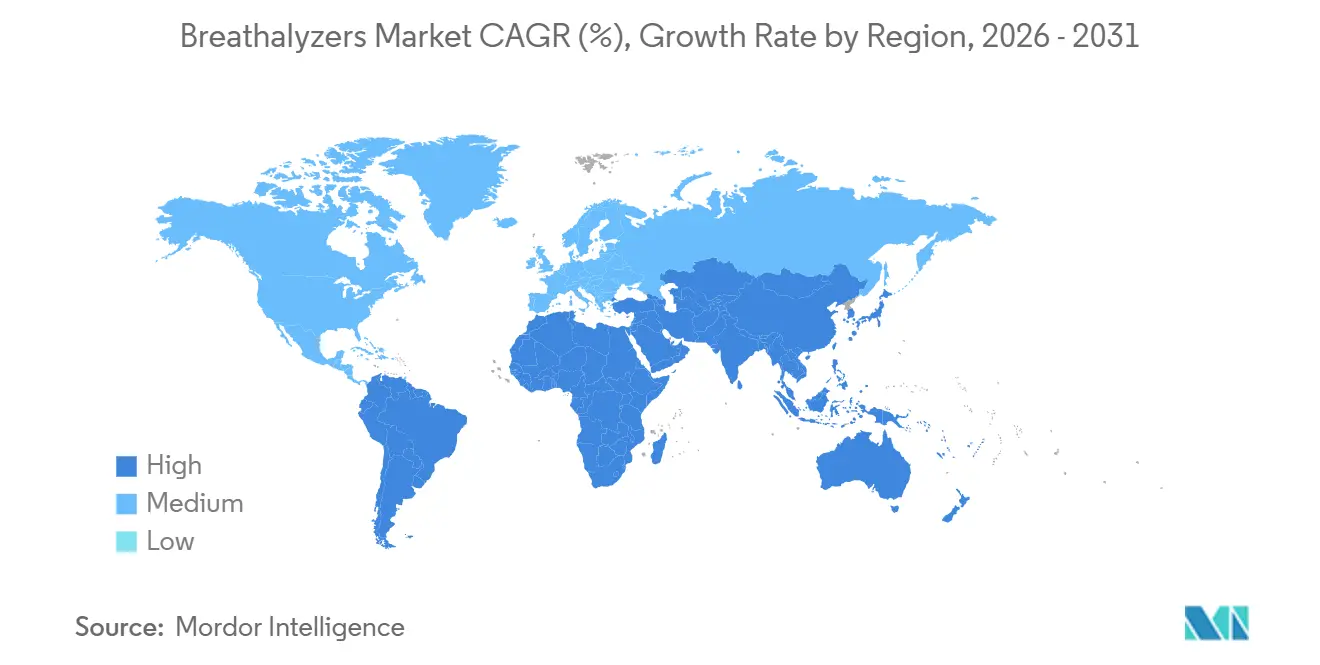

- Por geografía, América del Norte lideró los ingresos globales en 2025 con el 41,25% de la participación de mercado, mientras que se anticipa que Asia-Pacífico registre las ganancias más rápidas con una CAGR del 17,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alcoholímetros*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la legislación sobre conducción bajo los efectos del alcohol y Expansión de los mandatos de interbloqueo de encendido | +8.0% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances Tecnológicos Crecientes y Financiación en Aumento | +5.3% | Global, con mayor impacto en regiones de altos ingresos | Mediano plazo (2-4 años) |

| Dispositivos miniaturizados conectados a teléfonos inteligentes | +3.5% | Global, con mayor impacto en regiones de altos ingresos | Corto plazo (≤ 2 años) |

| Políticas corporativas de lugar de trabajo con cero tolerancia al alcohol | +2.5% | Global, con mayor impacto en economías industriales | Mediano plazo (2-4 años) |

| Financiación para diagnóstico de enfermedades basado en el aliento | +1.8% | América del Norte, Europa, economías asiáticas avanzadas | Largo plazo (≥ 4 años) |

| Programas de conducción sobria con seguro basado en el uso | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Legislación sobre Conducción bajo los Efectos del Alcohol y Expansión de los Mandatos de Interbloqueo de Encendido

Las autoridades nacionales y subnacionales continúan reduciendo los umbrales aceptables de contenido de alcohol en sangre (CAS), sosteniendo el impulso de la demanda de equipos de alcoholímetros de carácter probatorio. La expansión de los mandatos de interbloqueo de encendido en 31 estados de EE. UU.[1]Conferencia Nacional de Legislaturas Estatales, "Leyes Estatales de Interbloqueo de Encendido", NCSL, ncsl.org garantiza un ciclo recurrente de reemplazo de equipos, mientras que un endurecimiento legal similar en Corea del Sur y partes de Europa refuerza una cartera de pedidos confiable. El límite del 0,05% de Utah y la revisión de la Ley de Tráfico Vial de Corea del Sur ilustran un giro político más amplio. A medida que los marcos legales convergen en esquemas de interbloqueo de encendido para «todos los infractores», el volumen de dispositivos por infractor aumenta, una dinámica que eleva indirectamente los ingresos por servicios de los programas de calibración. En la práctica, los proveedores que ofrecen furgonetas de servicio de campo móviles reducen el tiempo de inactividad para los infractores en libertad condicional, lo que resulta atractivo tanto para los tribunales como para los infractores. La tendencia implica que los distribuidores con redes sólidas de posventa podrían capturar una participación desproporcionada del mercado de alcoholímetros, especialmente donde los infractores deben demostrar cumplimiento antes de la restitución de la licencia.

Avances Tecnológicos Crecientes y Financiación en Aumento

Los sensores de celda de combustible miniaturizados combinados con Bluetooth ofrecen precisión de grado laboratorio en carcasas del tamaño de la palma de la mano, fomentando el uso repetido por parte de consumidores no técnicos. Al mismo tiempo, la inversión de capital de riesgo en detección oncológica basada en el aliento se ha disparado, señalando un camino para subsidiar cruzadamente los costos de investigación con el flujo de caja de las pruebas de alcohol. Los fabricantes que licencian propiedad intelectual de diagnóstico aseguran así una opcionalidad temprana en mercados de salud adyacentes sin diluir su identidad en la industria de alcoholímetros. Los analistas de inversiones señalan que esta diversificación reduce la ciclicidad de los ingresos vinculada a los presupuestos de aplicación de la ley sobre conducción bajo los efectos del alcohol, haciendo que los proveedores que cotizan en bolsa sean más atractivos para los inversores institucionales.

Políticas Corporativas de Lugar de Trabajo con Cero Tolerancia al Alcohol

Los sectores de alto riesgo, como la construcción y la logística, están formalizando reglas de tolerancia cero, y las aseguradoras exigen cada vez más pruebas de aplicación de las políticas.[3]Alianza Internacional para el Consumo Responsable de Alcohol, "La IARD lanza recursos para apoyar las políticas de alcohol en el lugar de trabajo", IARD, iard.org Los empleadores citan la exposición a la responsabilidad legal como el principal detonante, convirtiendo las unidades de alcoholímetros en una herramienta rentable de mitigación de riesgos. Una nueva inferencia es que los horarios de trabajo híbrido complican las pruebas aleatorias, lo que genera interés en dispositivos conectados que los empleados pueden operar desde casa. Los proveedores que integran paneles de control en la nube disfrutan ahora de una ventaja competitiva, ya que los auditores de políticas prefieren registros digitales verificables. Varios fabricantes han respondido lanzando portales de suscripción que proporcionan análisis de uso anonimizados a los equipos de recursos humanos, transformando efectivamente una compra única en un flujo de ingresos recurrente.

Programas de Conducción Sobria con Seguro Basado en el Uso

Las aseguradoras que pilotan descuentos en primas para conductores que registran lecturas regulares de cero CAS revelan un nuevo corredor de ingresos para los fabricantes de dispositivos. Dado que cada póliza puede requerir verificación mensual, los servicios de datos por suscripción se vuelven tan lucrativos como las ventas de hardware. La respuesta del mercado muestra que los automovilistas aceptan leves intrusiones en la privacidad cuando los incentivos económicos son claros. Las plataformas de telemática que ya recopilan datos de velocidad y frenado encuentran la integración sencilla, porque las marcas de tiempo de las pruebas de aliento simplemente se unen a las cadenas de metadatos existentes. Los primeros estudios actuariales indican una caída notable en los siniestros relacionados con el alcohol, lo que refuerza el entusiasmo de las aseguradoras.

Análisis del Impacto de las Restricciones del Mercado de Alcoholímetros*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de precisión en sensores de bajo costo | -2.1% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Alto costo de calibración / consumibles durante el ciclo de vida | -1.5% | Global, con mayor impacto en economías emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de privacidad de datos y responsabilidad legal (GDPR, HIPAA) | -1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Competencia de tecnología de deterioro por cámara / dispositivo portátil | -0.7% | Global, con mayor impacto en economías avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Calibración y Consumibles durante el Ciclo de Vida

Los cargos anuales de calibración y las boquillas reemplazables aún disuaden a las flotas pequeñas de actualizar a unidades de grado profesional. Sin embargo, los recientes subsidios estatales que cubren hasta el 50% de las tarifas de interbloqueo de encendido en Luisiana demuestran que la financiación pública puede neutralizar esta barrera. Un resultado observable es el creciente interés en modelos «como servicio» que incluyen el mantenimiento en una tarifa mensual fija, suavizando el flujo de caja para los compradores sensibles al precio. Algunos proveedores emplean ahora algoritmos de mantenimiento predictivo que identifican sensores con probabilidad de desviarse fuera de tolerancia, permitiendo una recalibración proactiva y reduciendo costosas disputas sobre evidencias.

Competencia de Tecnología de Deterioro por Cámara / Dispositivo Portátil

Los sistemas de visión artificial que detectan señales faciales de deterioro alcanzan el 75% de precisión en los primeros ensayos. Aunque prometedores, los gestores de flotas aún requieren datos confirmatorios de aliento antes de sancionar al personal, preservando la posición dominante del mercado de alcoholímetros. La coexistencia de herramientas de detección pasiva y activa apunta hacia paneles de control integrados que señalan anomalías y solicitan pruebas de aliento solo cuando el riesgo escala. Con el tiempo, este enfoque por capas puede elevar el gasto total en tecnología de seguridad por vehículo, impulsando indirectamente las ventas de unidades de alcoholímetros en lugar de canibalizarlas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alcoholímetros

Por Tecnología:

El Dominio de la Celda de Combustible Enfrenta el Desafío InfrarrojoLos sensores de celda de combustible representaron el 62,54% de la participación del mercado de alcoholímetros en 2025, subrayando su estatus como referente probatorio para la policía y los sistemas judiciales. Las agencias confirman que las unidades de celda de combustible muestran una reactividad cruzada mínima con la acetona, un hallazgo que sustenta directamente la admisibilidad en procedimientos legales. Una consecuencia notable es que los recortes presupuestarios rara vez afectan los ciclos de reemplazo de esta tecnología específica, protegiendo los flujos de ingresos de los proveedores incluso durante las recesiones. Mientras tanto, los sensores de óxido semiconductor mantienen su relevancia porque los usuarios novatos valoran los precios bajos por encima de la precisión máxima, manteniendo esta categoría rentable en el comercio minorista de consumo.

Se prevé que el tamaño del mercado de la espectroscopía infrarroja se expanda a una CAGR del 18,92% entre 2026-2031, reduciendo la brecha histórica con las soluciones de celda de combustible. Los recientes conjuntos de microbolómetros sin refrigeración reducen el consumo de energía, permitiendo a los fabricantes diseñar dispositivos infrarrojos portátiles con batería que no eran comercialmente viables hace cinco años. Este cambio permite la detección de múltiples sustancias, lo que sugiere que los dispositivos futuros podrán analizar tanto el alcohol como las drogas controladas en un solo aliento. Las empresas emergentes que exploran recubrimientos de nanotubos de carbono podrían superar a ambas tecnologías incumbentes al ofrecer sensibilidad a nivel de trazas sin calibración frecuente, y los prototipos en desarrollo ya demuestran una estabilidad de línea base prometedora durante horizontes de prueba de 12 meses.

Por Tipo de Producto:

La Portabilidad Impulsa la Evolución del MercadoEl tamaño del mercado de alcoholímetros portátiles / de mano representó el 53,76% de los ingresos en 2025, gracias a la facilidad de uso en escenarios de control en carretera. Los agentes de policía señalan que las carcasas ligeras aceleran el procesamiento de las paradas de tráfico, liberando indirectamente recursos de patrulla para otras funciones. Para los consumidores, los modelos de llavero funcionan también como artículos de novedad en eventos sociales, generando un boca a boca viral que se aprovecha de las plataformas de redes sociales. La estandarización en torno a la carga USB-C eleva aún más la satisfacción del usuario, lo que sugiere que las ventas de accesorios auxiliares (cables, bancos de energía) seguirán la adopción del hardware.

Se proyecta que los dispositivos con conector para teléfono inteligente aseguren una CAGR del 21,02%, reescribiendo la combinación de ingresos de la industria de alcoholímetros. La integración con aplicaciones de bienestar significa que una sola lectura se incorpora a paneles de salud más amplios, entretejiendo los datos de alcohol en las rutinas diarias de acondicionamiento físico. Las unidades de escritorio siguen siendo indispensables en las estaciones de registro porque soportan un uso intensivo y se conectan a bases de datos seguras, pero su crecimiento está inherentemente ligado a los ciclos presupuestarios del sector público. Los biosensores de uso continuo, como las pulseras transdérmicas, introducen una alternativa pasiva; sin embargo, los primeros adoptantes aún adquieren dispositivos de aliento tradicionales como respaldo de verificación dada la familiaridad regulatoria.

Por Canal de Distribución:

El Comercio Electrónico Interrumpe los Canales TradicionalesLas licitaciones directas representaron el 47,22% de la participación en 2025, reflejando pedidos masivos del gobierno y grandes empresas. Los responsables de adquisiciones prefieren paquetes de contratos que garanticen la calibración in situ, generando ingresos por servicios predecibles para los proveedores. La naturaleza vinculante de las licitaciones crea altos costos de cambio, lo que implica que los titulares que ganan acuerdos marco disfrutan de flujos de caja plurianuales y pueden amortizar la I+D en una demanda estable.

Las tiendas en línea representan el canal de más rápido crecimiento con una CAGR prevista del 23,18%, ya que los consumidores recurren a sitios de comparación antes de comprar. El envío gratuito y las devoluciones sencillas mitigan el riesgo percibido, lo cual es crucial para un producto técnico dirigido a no expertos. Los mercados en línea también permiten a las marcas pequeñas competir en igualdad de condiciones con los fabricantes establecidos, ampliando el tamaño general del mercado de alcoholímetros en lugar de simplemente canibalizar los estantes minoristas. Los puntos de venta especializados físicos siguen atrayendo a compradores profesionales que desean demostraciones de calibración en persona, revelando un panorama de distribución híbrido en lugar de un desplazamiento de suma cero hacia lo digital.

Por Aplicación:

El Diagnóstico de Enfermedades Emerge como Frontera de CrecimientoLa detección de alcohol representa aproximadamente el 70,12% del tamaño del mercado de alcoholímetros en 2025 y continúa siendo el flujo de ingresos ancla porque la demanda regulatoria no es discrecional. Cada vez que una jurisdicción reduce el límite legal de CAS, la base instalada se renueva para cumplir con tolerancias de precisión más estrictas. Los empleadores en plantas petroquímicas refuerzan esta base al exigir pruebas aleatorias antes del cambio de turno, lo que las auditorías internas muestran que reduce las lesiones con tiempo perdido.

El diagnóstico de enfermedades exhibe una CAGR prevista del 21,44%, posicionándose como el segmento de más rápido crecimiento de la industria de alcoholímetros. Los programas piloto que muestran una detección confiable de biomarcadores de enfermedades hepáticas han atraído la colaboración entre industrias entre empresas de sensores de aliento y redes hospitalarias. Un resultado emergente es que los investigadores clínicos ahora solicitan actualizaciones de firmware modulares para cumplir con las regulaciones de dispositivos médicos en evolución. A medida que la legislación sobre privacidad de datos se endurece, los proveedores que ofrecen cifrado en el dispositivo para análisis de salud podrían desbloquear niveles de precios premium, porque los hospitales prefieren soluciones que minimicen el tránsito de datos de pacientes fuera de los cortafuegos institucionales.

Por Usuario Final:

Los Consumidores Personales Impulsan el Crecimiento FuturoLas agencias de aplicación de la ley representaron el 39,12% de la participación del mercado de alcoholímetros en 2025, ancladas por las listas de conformidad federales que impulsan la selección de marcas. Las actualizaciones de hardware a nivel de flota generalmente se alinean con los ciclos presupuestarios, produciendo una cadencia de ingresos predecible para los proveedores establecidos. Las necesidades de gestión centralizada de evidencias significan que las agencias priorizan dispositivos con funciones seguras de exportación de datos, aumentando los ingresos por licencias de software e impulsando el valor de los contratos de posventa.

Se espera que los consumidores personales registren una CAGR del 19,52%, ampliando su participación en el tamaño general del mercado de alcoholímetros hasta 2031. El creciente uso de servicios de transporte compartido ha aumentado la conciencia sobre la responsabilidad personal, lo que lleva a las personas a realizarse autoexámenes antes de llamar a un conductor. Un efecto sutil pero medible es que los anfitriones sociales ahora guardan testers de bolsillo junto a los mezcladores de bebidas, promoviendo una cultura de entretenimiento responsable. Los centros de rehabilitación, las universidades y las unidades militares forman una categoría más pequeña pero constante de «otros usuarios finales», generando demanda de sistemas de registro a prueba de manipulaciones que combinan el monitoreo de alcohol y abuso de drogas.

Análisis Geográfico

Mercado de Alcoholímetros en América del Norte

América del Norte se mantuvo como el contribuyente regional más significativo al tamaño del mercado de alcoholímetros con una participación del 41,25% en 2025, impulsado por la legislación federal de infraestructura que obliga a los fabricantes de automóviles a integrar tecnologías de prevención de conducción bajo los efectos del alcohol. Ese mandato, aunque centrado en los vehículos, estimula indirectamente las ventas de alcoholímetros en el mercado secundario, ya que el debate público pone de relieve la seguridad vial relacionada con el alcohol. La consolidación de Canadá como centro de I+D genera efectos de desbordamiento: los proveedores nacionales aseguran ensayos con adoptantes tempranos que luego se traducen en pedidos de exportación, estrechando el ciclo de retroalimentación regional entre innovación y comercialización. La evidencia sugiere que las aseguradoras de ambos países están experimentando con descuentos de conducción sobria vinculados a la telemática, un movimiento que probablemente sostenga el crecimiento del segmento de consumidores y eleve la demanda de análisis de datos.

Mercado de Alcoholímetros en Europa

Europa ocupa el segundo lugar en ingresos del sector de alcoholímetros, y el requisito de Francia de que los conductores lleven consigo dispositivos de prueba desechables ilustra cómo los matices de las políticas influyen en los volúmenes de unidades. El cumplimiento del RGPD impulsa a los proveedores a incorporar protocolos avanzados de anonimización en los dispositivos conectados, actualizando inadvertidamente los estándares globales de los productos. Una nueva observación es que las flotas de camiones transfronterizas adoptan directrices de pruebas paneuropeas para evitar confusiones logísticas, generando pedidos masivos en múltiples países que favorecen a los fabricantes con interfaces de software multilingüe. El envejecimiento demográfico de la región también incrementa la demanda de diagnósticos médicos por aliento, ya que la detección temprana se alinea con los objetivos de política de salud preventiva que reducen los costos sanitarios a largo plazo.

Mercado de Alcoholímetros en Asia-Pacífico

Asia-Pacífico registra la CAGR de previsión más rápida con un 17,12% hasta 2031, a medida que el aumento de los ingresos disponibles se combina con una aplicación más estricta de las normas de tráfico. Las campañas de alto perfil de China contra la conducción en estado de ebriedad han transformado las pruebas en carretera de esporádicas a rutinarias, incrementando los pedidos del sector público. La postura de tolerancia cero de Japón estimula la experimentación tecnológica; las empresas locales están pilotando sensores integrados en la cabina que bloquean automáticamente el encendido si se detecta alcohol. India muestra una demanda latente en materia de seguridad laboral, donde las corporaciones multinacionales aplican políticas globales uniformes que superan los mínimos legales locales. La región también está siendo testigo del fomento gubernamental de la innovación en sensores de bajo costo, lo que sugiere que los proveedores locales podrían pronto desafiar a los competidores occidentales en precio sin sacrificar la precisión básica, remodelando así las ecuaciones competitivas.

Panorama Competitivo

El mercado de alcoholímetros está moderadamente concentrado, aunque la intensidad competitiva está aumentando a medida que los especialistas en dispositivos médicos ingresan con soluciones de diagnóstico. Drägerwerk AG & Co. KGaA aprovecha una herencia de más de un siglo en ingeniería de seguridad, posicionando sus productos como el estándar de oro probatorio. Las divulgaciones financieras recientes muestran una creciente resiliencia de las ganancias, lo que implica eficiencias operativas que podrían respaldar la próxima I+D en detección de aliento de múltiples analitos. Una implicación inmediata es que los rivales más pequeños pueden necesitar alianzas para igualar la infraestructura global de calibración de Dräger o arriesgarse a perder visibilidad en las listas de licitaciones de alto valor.

BACtrack se diferencia mediante un diseño orientado al consumidor y la autorización FDA 510(k) en modelos seleccionados, reforzando la confianza de marca entre los compradores no profesionales. Su sensor de celda de combustible Xtend propietario, que sustenta tanto las ofertas portátiles como las ponibles, ofrece una plataforma escalable que permite una iteración rápida sin una recertificación completa. La observación del mercado sugiere que el ecosistema de aplicaciones de BACtrack actúa como un foso de retención de clientes, ya que las lecturas históricas fomentan el compromiso repetido y los pedidos de boquillas.

Los actores emergentes como Owlstone Medical apuntan a nichos de diagnóstico de alto margen, aplicando la tecnología Breath Biopsy a la detección de oncología y enfermedades hepáticas. Su entrada señala una bifurcación estratégica en el panorama competitivo: mientras los proveedores tradicionales refinan la precisión para el control policial del alcohol, los recién llegados priorizan las bibliotecas de biomarcadores y las asociaciones clínicas. La intersección de estas prioridades podría dar lugar a modelos colaborativos donde los dispositivos forenses también funcionen como plataformas de detección de salud, creando una jerarquía de productos de múltiples niveles que satisfaga tanto a los reguladores de seguridad como a los proveedores de atención médica.

Líderes de la Industria de Alcoholímetros

Alcohol Countermeasure Systems Corp.

Alcolizer Technology Pty Ltd

BACtrack (KHN Solutions)

Drägerwerk AG & Co. KGaA

Intoximeters Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alcoholímetros Cubiertas en este Informe

- Abbott Laboratories

- Alcohol Countermeasure Systems Corp.

- Alcolizer Technology

- Andatech

- BACtrack (KHN Solutions)

- Bedfont Scientific

- CMI, Inc.

- Dragerwerk

- Giner Labs

- Guardian Interlock Systems

- Hanwei Electronics Group

- Honeywell International (EnviteC)

- Intoximeters

- Lifeloc Technologies Inc.

- LifeSafer, Inc.

- Lion Laboratories Ltd

- Quest Diagnostics

- Shenzhen Well Electric Co.

- Smart Start Inc.

- Tokai Denshi Co.

Leer el Análisis de las Empresas del Mercado de Alcoholímetros

Desarrollo Reciente del Sector en el Mercado de Alcoholímetros

- Febrero de 2025: Owlstone Medical informó una mayor validación de Breath Biopsy para la detección temprana de enfermedades y está comprometiendo a socios clínicos para acelerar las presentaciones regulatorias. Dos paneles discretos de biomarcadores avanzaron a ensayos en etapa tardía, subrayando la viabilidad comercial del diagnóstico por aliento.

- Enero de 2025: Intelligent Bio Solutions se asoció con IVY Diagnostics para penetrar en el sector europeo de detección de drogas valorado en USD 3.600 millones, estructurando el acuerdo para incluir derechos de distribución en Oriente Medio para kits de prueba de aliento y saliva.

- Enero de 2025: Cannabix Technologies presentó una Unidad de Recolección de Aliento más ligera con batería recargable, mejorando la ergonomía para los ensayos de campo de alcoholímetros de marihuana.

- Noviembre de 2024: Alivion inició estudios colaborativos con el Hospital Universitario de Zúrich sobre el análisis de aliento SmartSelect y abrió una ronda de financiación de 1 millón de CHF para financiar los esfuerzos de miniaturización.

Mercado de Alcoholímetros Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alcoholímetros como todo instrumento portátil, de escritorio y para vehículos que mide la concentración de alcohol en el aliento mediante sensores de celda de combustible, semiconductores o infrarrojos, y convierte el resultado en un valor equivalente de alcohol en sangre. Según Mordor Intelligence, este universo generó ingresos de USD 3.06 mil millones en 2025 (mordorintelligence.com).

Exclusión del alcance: Se excluyen los dispositivos que analizan el aliento exhalado para detectar gases no relacionados con el etanol (por ejemplo, sulfuro de hidrógeno o acetona) y los sistemas completos de cromatografía de gases de laboratorio.

Segmentos cubiertos en este informe

- Por Tecnología

- Celda de Combustible

- Sensor de Óxido Semiconductor

- Espectroscopía Infrarroja

- Otros

- Por Tipo de Producto

- Portátil / de Mano

- De Escritorio / Estacionario

- Otros

- Por Canal de Distribución

- Licitación Directa / Contratos

- Tiendas Minoristas y Especializadas

- Tiendas en Línea y Comercio Electrónico

- Por Aplicación

- Detección de Alcohol

- Detección de Abuso de Drogas

- Diagnóstico de Enfermedades

- Por Usuario Final

- Agencias de Aplicación de la Ley

- Hospitales y Clínicas

- Lugar de Trabajo / Industrial

- Consumidores Personales

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a oficiales de seguridad vial, gerentes de seguridad laboral, ingenieros biomédicos hospitalarios, distribuidores y proveedores de sensores distribuidos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones verificaron la dispersión de precios, los ciclos de reemplazo de flotas y la adopción de unidades vinculadas a smartphones, cerrando las brechas de datos dejadas por la investigación documental.

Investigación documental

Comenzamos con los flujos comerciales bajo los códigos HS 902710 y 902720, las estadísticas de conducción bajo los efectos del alcohol de la National Highway Traffic Safety Administration, los marcadores de seguridad vial de la UE y los datos de accidentes del WHO Global Health Observatory. La evidencia complementaria provino de la International Association of Chiefs of Police, revistas científicas arbitradas sobre precisión de sensores y presentaciones de empresas consultadas a través de D&B Hoovers y Dow Jones Factiva. Estas fuentes establecieron los volúmenes de envíos, los rangos de precios de venta promedio y el ritmo regulatorio. Las fuentes mencionadas ilustran nuestra combinación; numerosas referencias adicionales abiertas y por suscripción contribuyeron a completar los hechos y el contexto.

Dimensionamiento del mercado y pronóstico

Nos basamos en un modelo de arriba hacia abajo que parte de la penetración de pruebas en carretera y la intensidad de aplicación de la ley en cada país, los multiplica por la vida útil promedio de las unidades y luego valora la demanda utilizando las bandas de precios actuales. Las verificaciones selectivas de abajo hacia arriba, los envíos agregados de proveedores y las muestras de ASP por canal, validan y ajustan los totales. Los principales impulsores del modelo incluyen los volúmenes anuales de pruebas en carretera, los mandatos de interbloqueo de encendido, las tendencias de accidentes, las curvas de costos de sensores, los movimientos de tipos de cambio y las tasas de adopción para uso personal. Un pronóstico de regresión multivariante, sometido a pruebas de estrés mediante análisis de escenarios, proyecta las cifras hasta 2030. Donde los datos de los proveedores eran escasos, los puntos de referencia regionales de aplicación de la ley provenientes de la investigación primaria llenaron la brecha antes de conciliar con las estadísticas comerciales.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones analíticas de doble capa, verificaciones de anomalías frente a conjuntos de datos independientes de accidentes e importaciones, y recontacto con expertos cuando surgen discrepancias. Los modelos se actualizan anualmente, con actualizaciones intermedias tras eventos regulatorios o tecnológicos relevantes, garantizando que los clientes siempre reciban nuestra visión más reciente.

Cómo se compara el tamaño del mercado de alcoholímetros de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir; un estudio abierto sitúa el mercado de 2023 en USD 2.6 mil millones, otro afirma USD 14.91 mil millones para 2025, mientras que un tercero ubica 2025 en USD 4.36 mil millones. Reconocemos esta dispersión para que los lectores comprendan por qué difieren las cifras.

Los principales factores de brecha incluyen alcances de productos más amplios que agrupan analizadores de pruebas de drogas, un anclaje en años base más antiguos, la dependencia de comunicados de prensa de envíos sin validación de precios y conversiones de divisas estáticas. Nuestro alcance se mantiene enfocado en dispositivos de prueba de aliento de etanol; actualizamos cada doce meses y fundamentamos los precios en muestras respaldadas por entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 3.06 B (2025) | Mordor Intelligence | - |

| 2.60 B (2023) | Regional Consultancy A | Alcance reducido, año base más antiguo, validación primaria limitada |

| 14.91 B (2025) | Global Consultancy B | Agrupa sensores de pruebas de drogas y para vehículos, escalado basado en PIB |

| 4.36 B (2025) | Trade Journal C | Tipos de cambio constantes de 2022, volúmenes de comunicados de prensa de proveedores |

Esta comparación muestra que nuestra rigurosa selección de alcance, alineación de divisas y precios anclados en entrevistas ofrecen una línea base transparente y equilibrada que los tomadores de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Alcoholímetros?

El Mercado de Alcoholímetros está valorado en USD 3,53 mil millones en 2026.

¿Cómo están dando forma los mandatos de interbloqueo de encendido a las estrategias de los proveedores?

Los proveedores incluyen cada vez más servicios a largo plazo de calibración e informes de datos con cada dispositivo para cumplir con los requisitos de monitoreo judicial y asegurar ingresos recurrentes.

¿Por qué los empleadores en industrias de alto riesgo están adoptando programas de pruebas de aliento en el lugar de trabajo?

Las empresas consideran la detección de alcohol in situ o a distancia como una forma sencilla de reducir la exposición a la responsabilidad legal y satisfacer las expectativas de las aseguradoras en cuanto a controles de seguridad demostrables.

¿Qué cambio tecnológico está ampliando el papel de los alcoholímetros en el sector sanitario?

Los avances en la detección de biomarcadores basada en el aliento permiten que las mismas plataformas de sensores principales detecten condiciones metabólicas o hepáticas, atrayendo asociaciones con fabricantes de dispositivos médicos.

¿Cómo están influyendo los canales de venta en línea en la competencia entre las marcas de alcoholímetros?

El comercio electrónico reduce las barreras para los nuevos participantes de nicho, por lo que los fabricantes establecidos se diferencian con análisis en la nube, garantías extendidas y opciones de calibración domiciliaria más sencillas.

¿De qué manera podría la integración en vehículos afectar la demanda futura de alcoholímetros independientes?

Los sistemas de detección de deterioro instalados de fábrica pueden convertirse en estándar, pero las unidades portátiles siguen siendo esenciales para el monitoreo de libertad condicional, las auditorías de flotas y la verificación personal fuera del vehículo.

¿Qué impulsa el creciente uso de alcoholímetros conectados a teléfonos inteligentes entre los consumidores?

Los sensores de celda de combustible compactos ahora se sincronizan perfectamente con aplicaciones móviles, permitiendo a las personas hacer seguimiento de su sobriedad y recibir retroalimentación en tiempo real, lo que hace que la autoexaminación sea cómoda y atractiva.

Última actualización de la página el: