Tamaño y Cuota del Mercado de Detectores de Caries Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

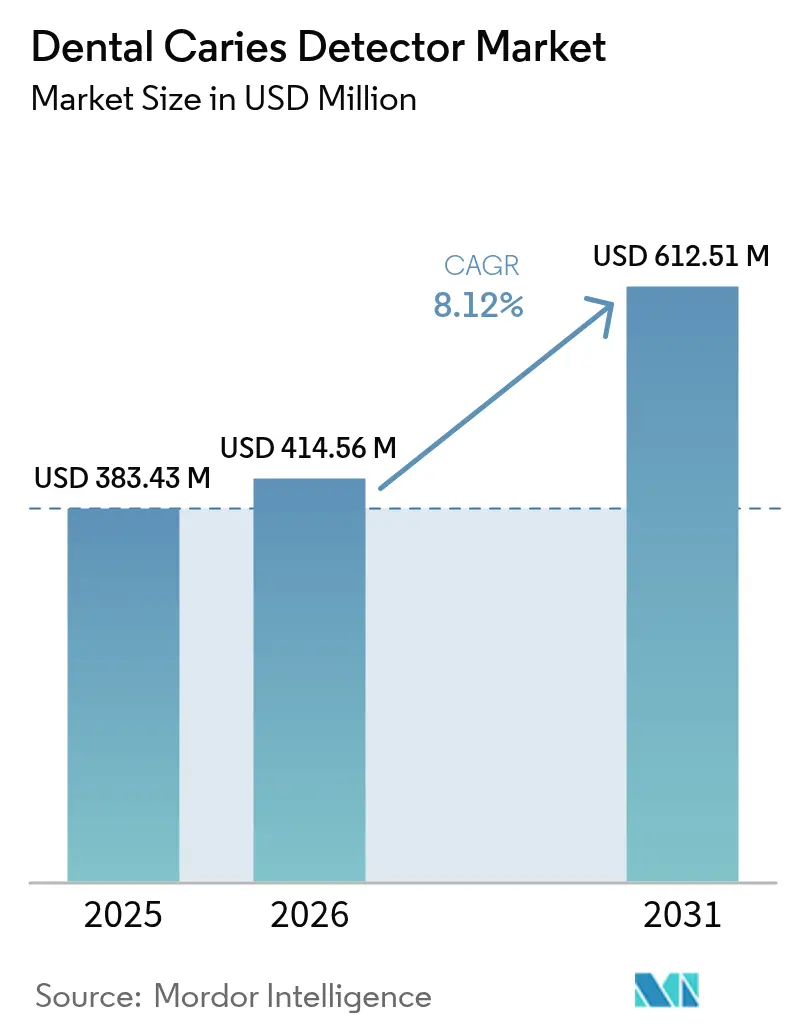

| Tamaño del Mercado (2026) | 414.56 Millones de dólares |

| Tamaño del Mercado (2031) | 612.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detectores de Caries Dental por Mordor Intelligence

Se espera que el tamaño del mercado de Detectores de Caries Dental crezca de USD 383,43 millones en 2025 a USD 414,56 millones en 2026 y se prevé que alcance USD 612,51 millones en 2031 a una CAGR del 8,12% durante 2026-2031.

El impulso proviene de la convergencia de la inteligencia artificial (IA), la fluorescencia láser y las vías regulatorias favorables que priorizan la atención preventiva sobre el tratamiento reactivo. Aproximadamente 3.500 millones de personas viven actualmente con caries dental, y los sistemas de salud avanzan rápidamente hacia la detección en etapas tempranas capaz de identificar la desmineralización antes de que se produzca la cavitación. Los proveedores de tecnología responden con plataformas integradas que combinan escáneres intraorales, reconocimiento de patrones basado en IA y análisis en la nube, generando eficiencias en el flujo de trabajo que incrementan las tasas de aceptación del tratamiento y reducen el tiempo en el sillón dental. El capital de riesgo continúa fluyendo hacia empresas emergentes de diagnóstico, lo que subraya la confianza sostenida de los inversores en soluciones escalables orientadas al software. A pesar de los elevados costos de adquisición en las economías emergentes, el arrendamiento de equipos, los servicios de diagnóstico móvil y las campañas gubernamentales de salud bucal moderan la sensibilidad al precio y amplían el alcance del mercado.

Conclusiones Clave del Informe

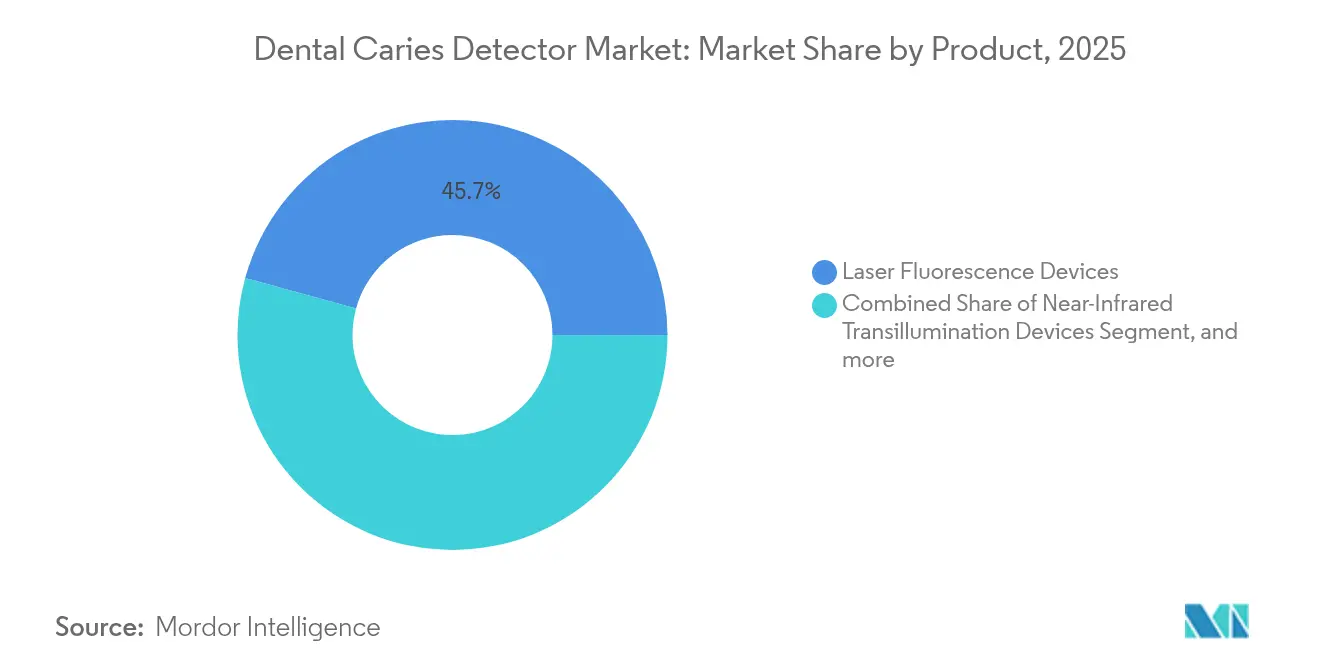

- Por categoría de producto, los dispositivos de fluorescencia láser representaron el 45,73% de la cuota del mercado de detectores de caries dental en 2025, mientras que se prevé que las plataformas de imágenes basadas en IA crezcan a una CAGR del 10,98% hasta 2031.

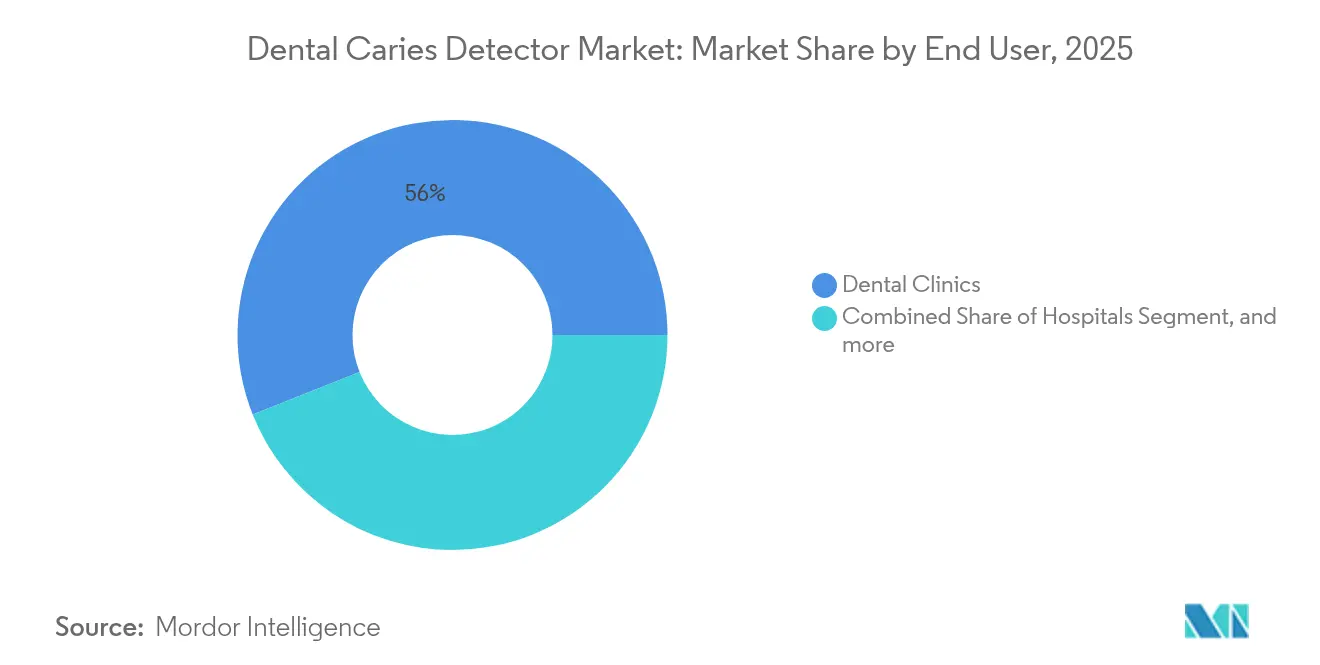

- Por usuario final, las clínicas dentales representaron el 56,02% del tamaño del mercado de detectores de caries dental en 2025, mientras que los centros quirúrgicos ambulatorios se expanden a una CAGR del 12,15% hasta 2031.

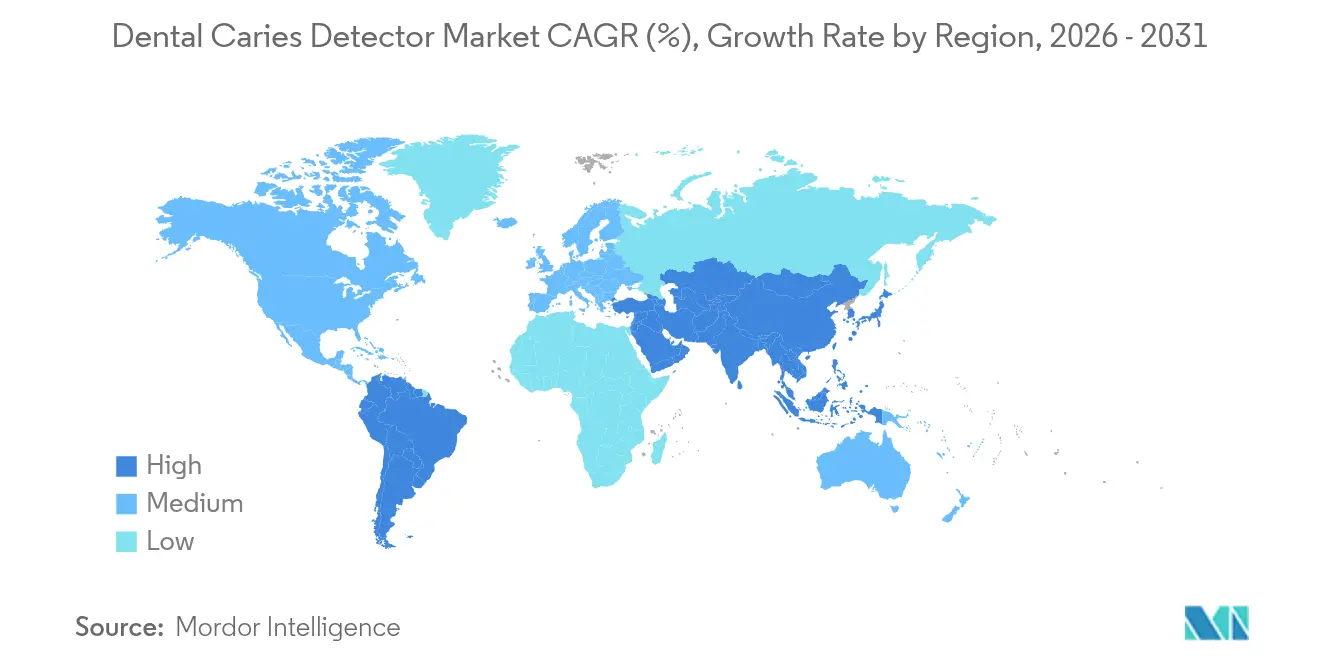

- Por geografía, América del Norte lideró con una cuota de ingresos del 41,18% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detectores de Caries Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de caries dental | +2.1% | Global, mayor en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de dispositivos de diagnóstico avanzados | +1.8% | América del Norte, UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de diagnósticos mínimamente invasivos en el sillón dental | +1.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Análisis de imágenes con IA integrado con escáneres intraorales | +1.3% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Kits de biosensores salivales para uso doméstico | +0.9% | Mercados desarrollados primero | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales de salud bucal | +0.7% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Caries Dental

Aproximadamente 3.500 millones de personas enfrentan actualmente enfermedades bucales no tratadas, lo que convierte a las soluciones de detección temprana en una necesidad global.[1]Organización Mundial de la Salud, "Ficha Informativa de Salud Bucal 2025," who.int Los ministerios de salud se orientan cada vez más hacia la atención preventiva, presupuestando programas de detección masiva que dependen de la fluorescencia portátil o la imagenología asistida por IA. Las caries no tratadas pueden escalar hacia intervenciones complejas que consumen recursos sanitarios escasos, por lo que los pagadores incentivan el diagnóstico temprano para reducir los costos a largo plazo. Los detectores portátiles que funcionan con batería ganan popularidad en clínicas de extensión comunitaria y programas escolares en toda Asia-Pacífico. Los datos epidemiológicos a nivel poblacional alimentan modelos de aprendizaje automático que ayudan a los proveedores a estratificar el riesgo y asignar recursos con precisión. Este cambio sistémico del tratamiento reactivo con empastes al monitoreo proactivo de la desmineralización sustenta una porción considerable del mercado de detectores de caries dental.

Adopción Creciente de Dispositivos de Diagnóstico Avanzados

Los exámenes visuales y táctiles tradicionales suelen pasar por alto las lesiones incipientes, por lo que los clínicos recurren a la fluorescencia láser, la transiluminación en el infrarrojo cercano y el soporte de decisiones basado en IA para incrementar la sensibilidad diagnóstica. Los escáneres intraorales han alcanzado una tasa de adopción del 57% entre las consultas de Estados Unidos, incorporando ahora módulos de IA que detectan la desmineralización que de otro modo pasaría desapercibida en las radiografías bidimensionales.[2]3Shape, "Encuesta Anual del Mercado Dental 2024," 3shape.com Las consultas que adoptan IA reportan un 22% más de aceptación del tratamiento por parte del paciente y hasta USD 78.000 en producción anual adicional por ubicación. Las actualizaciones del flujo de trabajo suponen una carga de formación a corto plazo, pero los primeros adoptantes encuentran diferenciación competitiva en diagnósticos más rápidos y una comunicación más enriquecida con el paciente. Los proveedores están, en consecuencia, incorporando tutoriales y ayudas para la toma de decisiones en tiempo real en las actualizaciones de software, reduciendo la curva de aprendizaje para los adoptantes tardíos.

Demanda Creciente de Diagnósticos Mínimamente Invasivos en el Sillón Dental

La odontología mínimamente invasiva requiere herramientas que detecten las lesiones cuando la remineralización todavía es viable. Dispositivos como el bolígrafo DIAGNOdent registran aproximadamente un 90% de fiabilidad para la caries en estadio temprano, respaldando estrategias de tratamiento microinvasivo que preservan el esmalte.[3]KaVo, "Folleto de Producto DIAGNOdent 2024," kavo.com Los bucles de retroalimentación en el sillón dental permiten el asesoramiento inmediato, reduciendo la barrera psicológica para los pacientes que temen el fresado tradicional. Los padres, en particular, prefieren el diagnóstico basado en láser para los niños, ya que el método es sin contacto e indoloro. La integración con el software de gestión de la consulta simplifica el mantenimiento de registros, acelera las presentaciones a los seguros y vincula directamente los diagnósticos con la planificación restauradora. La experiencia del paciente mejora, elevando las puntuaciones del Net Promoter Score y las probabilidades de visitas de repetición para las consultas.

Integración del Análisis de Imágenes con IA con Escáneres Intraorales

El modelo Caries 3.0 de VideaHealth redujo la variabilidad diagnóstica en un 70% y los falsos positivos en un 65%, demostrando avances clínicos que resuenan en las organizaciones de servicios dentales multisede. La autorización de la FDA para pacientes de 3 años en adelante permite la aplicabilidad desde la infancia hasta el final de la vida, reduciendo el riesgo de adopción para las consultas de medicina familiar. La integración de IA también automatiza la elaboración de notas clínicas y vincula las radiografías con los códigos CDT, reduciendo la carga administrativa. Más de 30.000 clínicos dependen actualmente de al menos una plataforma de detección con tecnología de IA, una cifra que se proyecta duplique para 2027. Las consultas más pequeñas dudan debido a las cuotas de suscripción y los requisitos de TI, pero los modelos alojados en la nube y los precios escalonados están reduciendo la brecha de asequibilidad. Los estándares de diagnóstico uniformes también respaldan el impulso de las aseguradoras hacia el reembolso basado en el valor, lo que cataliza aún más la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Técnicas de diagnóstico alternativas | -1.2% | Global, mayor en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Elevado costo de los dispositivos y reembolso limitado | -1.8% | Asia-Pacífico emergente, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Escepticismo de los profesionales sobre la especificidad | -0.9% | Global, entornos tradicionales | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -0.7% | América del Norte, UE (GDPR) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de los Dispositivos y Reembolso Limitado en los Mercados Emergentes

Los detectores avanzados tienen un precio de entre USD 15.000 y USD 50.000 por unidad, y el mantenimiento anual o las suscripciones de software pueden añadir un 25% a los costos operativos. Muchos aseguradores públicos y privados en las economías emergentes clasifican estos dispositivos como electivos, trasladando la carga financiera a los pacientes. Los pagos de bolsillo a menudo superan el ingreso mensual promedio, restringiendo la adopción a los centros urbanos más prósperos. Los esquemas de arrendamiento y las asociaciones de participación en los ingresos han comenzado a mitigar las restricciones de capital, mientras que las camionetas de diagnóstico móvil llevan unidades portátiles a las comunidades rurales en horarios rotativos. Los programas nacionales de salud bucal en India, Brasil y Egipto ahora están pilotando paquetes de reembolso que incluyen diagnósticos preventivos, aunque la inclusión generalizada en la cobertura básica sigue siendo distante.

Escepticismo de los Profesionales ante la Variabilidad en la Especificidad de los Dispositivos

Los estudios catalogan la variación en la especificidad entre los sistemas de fluorescencia, con algunas unidades que caen hasta el 50% en la identificación de ciertos tipos de lesiones. Los clínicos experimentados temen que los falsos positivos puedan desencadenar intervenciones innecesarias, socavando la confianza del paciente. Los ajustes en el flujo de trabajo, que incluyen pasos de imagen adicionales y entrada de datos extra, pueden alargar las citas en agendas ya muy ajustadas. Las directrices revisadas por pares de organismos profesionales como la Asociación Dental Americana ahora describen protocolos basados en evidencia, pero la comodidad generalizada llevará tiempo. Los créditos de educación continua vinculados a la formación en IA y fluorescencia ayudan a cerrar las brechas de conocimiento y fomentar la confianza en los umbrales cuantitativos para las decisiones de tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas de IA Impulsan la Innovación

Los dispositivos de fluorescencia láser retuvieron la mayor porción del 45,73% del mercado de detectores de caries dental en 2025, gracias a la familiaridad clínica establecida y la fiabilidad diagnóstica. Estas soluciones centradas en el hardware siguen siendo elementos básicos para las consultas que buscan confirmación inmediata en el sillón dental sin grandes actualizaciones de TI. Sin embargo, las plataformas de imágenes con IA se están expandiendo a una CAGR del 10,98%, impulsando un giro estructural hacia las suscripciones de software que desvinculan la potencia diagnóstica de las compras de equipos fijos. Los módulos de IA aprenden continuamente de nuevas radiografías, por lo que la precisión diagnóstica mejora a lo largo del ciclo de vida del producto. La transiluminación en el infrarrojo cercano y los sistemas de fibra óptica satisfacen las preferencias de nicho por la imagenología sin radiación, especialmente en cohortes pediátricas y de mujeres embarazadas. La tomografía de coherencia óptica se adentra en el territorio premium, ofreciendo secciones transversales de resolución micrométrica valiosas para la investigación y la planificación restauradora compleja.

La convergencia de hardware y software difumina los límites de las categorías a medida que las varillas de fluorescencia incorporan firmware de IA y los escáneres intraorales incluyen algoritmos de caries. Los proveedores obtienen aprobaciones de la FDA no solo para los dispositivos, sino también para los motores basados en la nube que abarcan múltiples modalidades de imagen, elevando las propuestas de valor más allá de las soluciones puntuales. Los ecosistemas de productos integrados sincronizan los datos de detección con las suites digitales de planificación del tratamiento, mejorando la precisión restauradora y consolidando la fidelización del cliente. Los proveedores con rutas de actualización modulares, como las descargas de firmware que habilitan nuevos algoritmos, son favorecidos por las consultas conscientes de los costos. La diferenciación competitiva depende cada vez más de las credenciales de ciberseguridad, las garantías de tiempo de actividad y el diseño de la experiencia del usuario, en lugar de únicamente de la óptica del hardware o las longitudes de onda del láser.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Lideran el Crecimiento

Las clínicas dentales representaron el 56,02% del tamaño del mercado de detectores de caries dental en 2025, respaldadas por amplias bases de pacientes y ciclos de reemplazo constantes. Las clínicas se apoyan en bolígrafos de fluorescencia de fácil manejo y paquetes de IA de conexión inmediata que se integran con los conjuntos de imágenes existentes. Los hospitales mantienen una demanda estable a través de los departamentos de traumatología y oncología que necesitan un mapeo preciso de las lesiones antes de las cirugías maxilofaciales. Sin embargo, los centros quirúrgicos ambulatorios registran la CAGR más veloz del 12,15%, reflejando la migración de la atención sanitaria hacia entornos ambulatorios que prometen ahorro de costos y una programación más rápida. Las instalaciones ambulatorias integran escáneres de alto rendimiento y paneles de control de IA para gestionar modelos impulsados por el volumen, acortando la rotación de pacientes mientras mantienen el rigor diagnóstico.

Las organizaciones de servicios dentales escalan la tecnología en redes multiestatales, aprovechando los equipos centralizados de TI para gestionar las actualizaciones de IA y los paneles de análisis. Los institutos académicos continúan incubando nuevos conceptos de detección, validando el rendimiento a través de ensayos clínicos aleatorizados que alimentan los expedientes regulatorios. Las plataformas de teledentistería amplían el alcance diagnóstico a los desiertos de atención médica canalizando imágenes intraorales de unidades móviles de higiene hacia centros de IA centralizados para su triaje inmediato. En todos los entornos, la adopción de la atención preventiva basada en evidencia se alinea con los programas de pago por desempeño de las aseguradoras, creando incentivos financieros para adoptar tecnologías que reduzcan la carga restauradora en el futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 41,18% de las ventas de 2025, respaldada por una abundante cobertura de seguros privados, códigos de reembolso favorables y tempranas autorizaciones de la FDA para plataformas de IA. Los clústeres de tecnología dental en Boston, Nueva York y Silicon Valley canalizan capital y talento hacia mejoras continuas de productos. La colaboración transfronteriza entre los fabricantes de dispositivos de Estados Unidos y las organizaciones de servicios dentales canadienses acelera el despliegue en ambos países. La cuota del mercado de detectores de caries dental para América del Norte se mantiene resiliente a medida que las consultas grupales y las organizaciones de servicios dentales implementan diagnósticos estandarizados en cientos de consultorios.

Europa muestra una adopción constante a pesar de los rigurosos costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE (MDR). Alemania, Francia y el Reino Unido representan la mayoría de los pedidos regionales, impulsados por asociaciones académico-industriales que validan la especificidad de la IA bajo protocolos basados en evidencia. Los servicios de salud pública en Escandinavia y los Países Bajos reembolsan los exámenes preventivos basados en fluorescencia, empujando a los profesionales privados hacia conjuntos tecnológicos similares. Aunque el MDR eleva las barreras de entrada para los pequeños fabricantes, mejora la confianza del paciente y reduce las importaciones falsificadas, consolidando la calidad de referencia del mercado. El enfoque de la región en la privacidad de datos transfronteriza requiere cifrado de extremo a extremo y almacenamiento en la nube alineado con el GDPR, lo que influye en los criterios de selección de proveedores.

Asia-Pacífico es la arena de mayor crecimiento con una CAGR proyectada del 11,74%. La urbanización en China e India desata la demanda de la clase media por la odontología cosmética y preventiva moderna. Los programas gubernamentales de salud bucal proporcionan autobuses de detección equipados con dispositivos de fluorescencia portátiles que recorren las provincias rurales. Japón lidera la adopción tecnológica, mientras que los fabricantes de Corea del Sur exportan unidades de transiluminación rentables adaptadas para las clínicas del Sudeste Asiático sensibles al precio. Los esquemas de financiación innovadores —arrendamiento, pago por escaneo y microcréditos— facilitan la adopción entre los profesionales más pequeños. Oriente Medio y África y América del Sur van a la zaga, pero muestran una adopción acelerada a medida que la diversificación económica canaliza recursos hacia la atención primaria de salud y la infraestructura de odontología preventiva.

Panorama Competitivo

El mercado de detectores de caries dental presenta una fragmentación moderada. Los actores establecidos como Dentsply Sirona, KaVo, Planmeca y BIOLASE aprovechan grandes bases instaladas, pero los disruptores centrados en la IA como VideaHealth, Pearl y Overjet van ganando terreno con modelos de ingresos por suscripción que escalan rápidamente. Los fabricantes de hardware responden incorporando motores de IA de socios, creando alianzas simbióticas que combinan óptica con algoritmos. En 2024, 3Shape integró módulos de IA de terceros en sus escáneres TRIOS, reportando un aumento del 53% en el uso entre los adoptantes de la odontología digital.

El posicionamiento competitivo se gana cada vez más en la experiencia del usuario y la preparación regulatoria, más que en las especificaciones técnicas brutas. Las empresas con fabricación certificada por ISO, nubes compatibles con HIPAA y aprobaciones MDR de clase IIb atraen a compradores institucionales en redes de consultas grupales y hospitales. Los arsenales de patentes siguen siendo estratégicos; BIOLASE mantiene 266 patentes activas que cubren la interacción láser-tejido y las vías de detección fotoacústica, elevando las barreras de entrada para los recién llegados. Las empresas emergentes compensan ocupando nichos de espacio en blanco —biosensores salivales para uso doméstico, conjuntos de datos de IA específicos para pediatría y API de teledentistería— que los actores establecidos encuentran difícil de priorizar. Las fusiones y adquisiciones son probables a medida que los actores consolidados buscan reforzar sus carteras antes de que los proveedores exclusivamente de software capturen márgenes desproporcionados.

Los movimientos estratégicos en 2024-2025 subrayan el cambio. VideaHealth profundizó su distribución a través de Dentalcorp y Henry Schein One, ampliando su presencia en redes de múltiples clínicas. La Serie B de USD 58 millones de Pearl impulsó la expansión a 120 países, y el despliegue de Overjet dentro de las 400 clínicas de Dental Care Alliance señaló una confianza de nivel empresarial en el diagnóstico basado en IA. Los actores de hardware pivotan: KaVo anunció una hoja de ruta para integrar análisis en la nube en su línea de fluorescencia Spectra, mientras que Planmeca presentó unidades de transiluminación en el sillón dental diseñadas para complementos de IA. La intensidad competitiva migra, por tanto, de las guerras de precios en equipos a la adhesión al ecosistema, los ingresos recurrentes por software y la gestión de datos.

Líderes de la Industria de Detectores de Caries Dental

AdDent, Inc

Centrix, Inc.

Dentsply Sirona

DentLight, Inc.

Air Techniques, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: VideaHealth lanzó el modelo Caries 3.0 con una reducción del 65% en falsos positivos y del 70% en la variabilidad diagnóstica, estableciendo nuevos estándares de precisión y fiabilidad clínica en la detección de caries con tecnología de IA.

- Noviembre de 2024: VideaHealth amplió sus alianzas con Dentalcorp Holdings y Henry Schein One para implementar soluciones de diagnóstico con IA en redes dentales, mejorando la atención al paciente y el rendimiento de las consultas mediante capacidades de detección integrales y flujos de trabajo optimizados.

- Julio de 2024: Pearl obtuvo USD 58 millones en financiación de la Serie B, que representa la mayor inversión en el sector de IA dental y permite la expansión de plataformas de diagnóstico autorizadas por la FDA en 120 países.

- Julio de 2024: Dental Care Alliance lanzó el despliegue integral de la tecnología de IA de Overjet en más de 400 consultas dentales, implementando la plataforma autorizada por la FDA para detectar y cuantificar enfermedades bucales con capacidades mejoradas de educación al paciente.

Alcance del Informe Global del Mercado de Detectores de Caries Dental

Según el alcance de este informe, los detectores de caries dental son dispositivos utilizados para el examen temprano de cualquier dolencia bucal, como la caries dental, lo que permite establecer un plan de tratamiento eficaz para el paciente. El Mercado de Detectores de Caries Dental está segmentado por Producto (Detector de Caries por Fluorescencia Láser, Detector de Caries por Transiluminación con Fibra Óptica), Usuario Final (Hospitales, Clínicas Dentales, Centros Quirúrgicos Ambulatorios) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Fluorescencia Láser |

| Dispositivos de Transiluminación en el Infrarrojo Cercano |

| Dispositivos de Transiluminación por Fibra Óptica |

| Sistemas de Tomografía de Coherencia Óptica |

| Dispositivos de Radiometría Fototérmica y Luminiscencia Modulada |

| Software y Plataformas de Imágenes Basadas en IA |

| Hospitales |

| Clínicas Dentales |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Fluorescencia Láser | |

| Dispositivos de Transiluminación en el Infrarrojo Cercano | ||

| Dispositivos de Transiluminación por Fibra Óptica | ||

| Sistemas de Tomografía de Coherencia Óptica | ||

| Dispositivos de Radiometría Fototérmica y Luminiscencia Modulada | ||

| Software y Plataformas de Imágenes Basadas en IA | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de detectores de caries dental?

El tamaño del mercado de detectores de caries dental asciende a USD 414,56 millones en 2026 y se prevé que alcance USD 612,51 millones en 2031.

¿Con qué rapidez se espera que crezca el mercado durante el período de previsión?

Se proyecta que el mercado se expanda a una CAGR del 8,12% entre 2026 y 2031, impulsado por la integración de la IA, los avances en fluorescencia y las políticas de atención preventiva.

¿Qué segmento de producto lidera en ingresos?

Los dispositivos de fluorescencia láser ostentan la mayor cuota del 45,73%, respaldados por la familiaridad clínica y la usabilidad inmediata en el sillón dental.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros quirúrgicos ambulatorios crecen a una CAGR del 12,15% a medida que los servicios dentales se descentralizan hacia entornos ambulatorios.

¿Por qué se considera Asia-Pacífico la región más prometedora?

El crecimiento de la clase media, las campañas públicas de salud bucal y los modelos de financiación innovadores respaldan una CAGR regional proyectada del 11,74%.

¿Cómo mejoran las plataformas de IA los resultados diagnósticos?

La IA reduce la variabilidad diagnóstica hasta en un 70% y los falsos positivos en un 65%, aumentando la confianza del paciente y las tasas de aceptación del tratamiento.

Última actualización de la página el: