Tamaño y Participación del Mercado de Comunicaciones Unificadas y Colaboración

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 236.21 Mil millones de dólares |

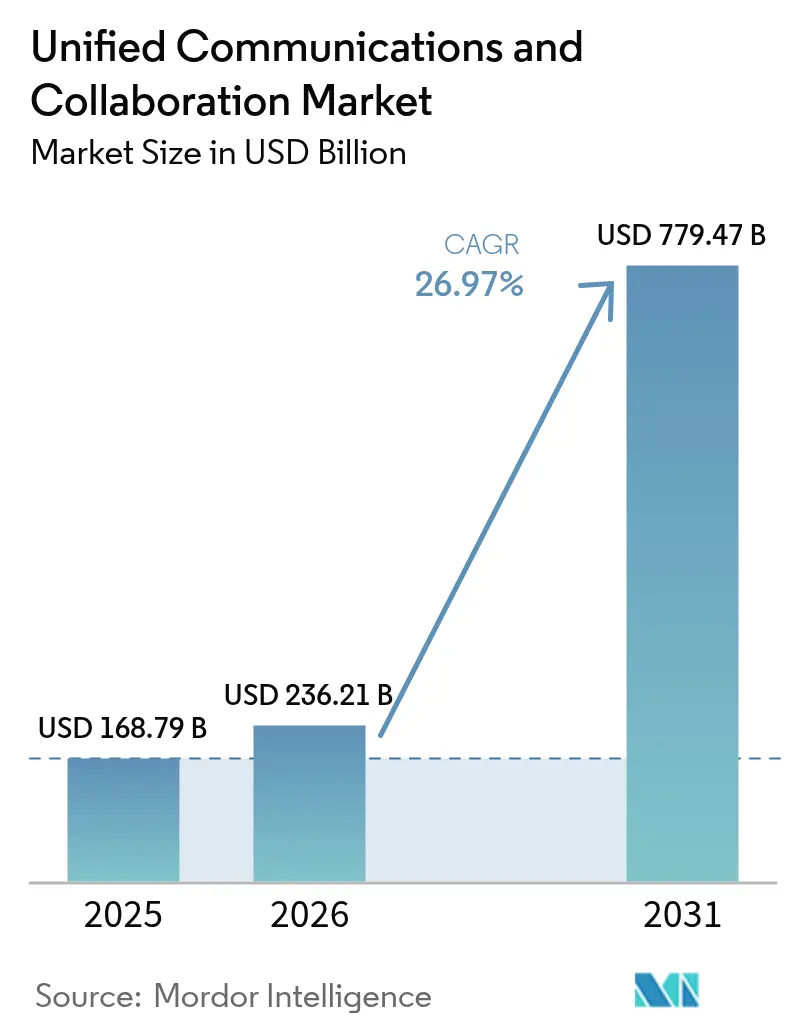

| Tamaño del Mercado (2031) | 779.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones Unificadas y Colaboración por Mordor Intelligence

El tamaño del mercado de Comunicaciones Unificadas y Colaboración fue valorado en USD 168,79 mil millones en 2025 y se estima que crecerá desde USD 236,21 mil millones en 2026 hasta alcanzar USD 779,47 mil millones en 2031, a una CAGR del 26,97% durante el período de previsión (2026-2031). La rápida migración empresarial desde los sistemas PBX heredados hacia plataformas nativas en la nube, el despliegue de políticas de trabajo híbrido y la incorporación generalizada de la IA generativa en los conjuntos de colaboración están redefiniendo las prioridades de gasto. La fidelización a las plataformas está aumentando porque los conjuntos integrados reducen la complejidad de las licencias y permiten una gobernanza unificada en voz, video, mensajería y uso compartido de contenido. Las hojas de ruta de los proveedores se centran ahora en certificaciones de cumplimiento vertical, integraciones de flujos de trabajo más profundas y funciones de IA que automatizan las tareas de reuniones. La actividad competitiva se intensifica a medida que los proveedores de nube a hiperescala agrupan la colaboración con los servicios de infraestructura, mientras que los proveedores especializados defienden su cuota mediante capacidades específicas de dominio y asociaciones de ecosistema.

Conclusiones Clave del Informe

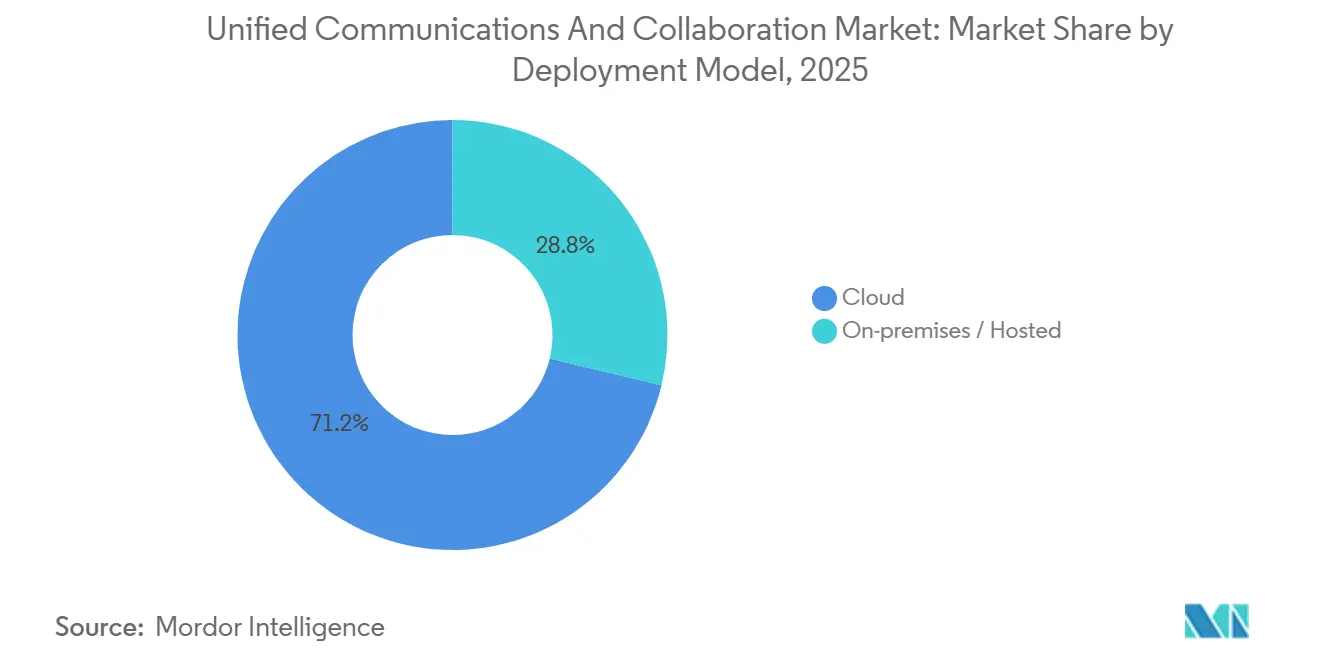

- Por modelo de implementación, las implementaciones en la nube representaron el 71,23% de la participación del mercado de Comunicaciones Unificadas y Colaboración en 2025 y se proyecta que avancen a una CAGR del 26,99% hasta 2031.

- Por componente, la videoconferencia lideró con una participación de ingresos del 36,43% en 2025. Se prevé que las herramientas de colaboración y uso compartido de contenido se expandan a una CAGR del 27,84% hasta 2031.

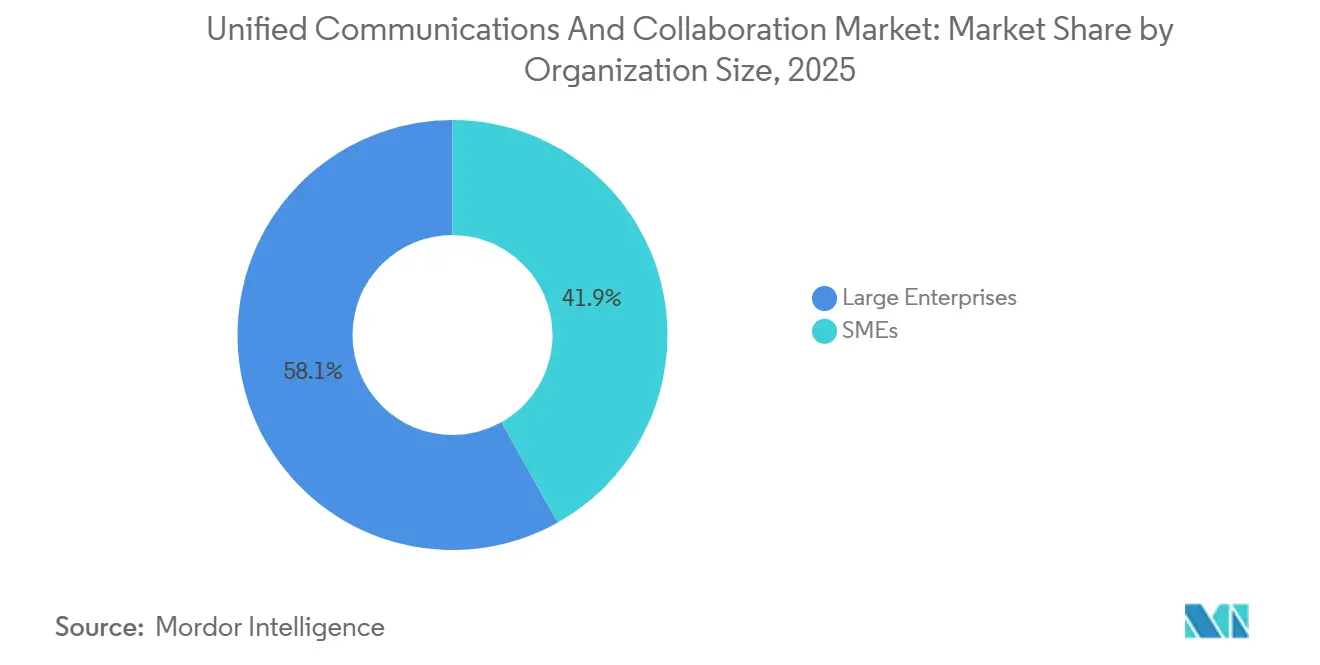

- Por tamaño de organización, las grandes empresas representaron el 58,14% del gasto en 2025. Se espera que las pequeñas y medianas empresas crezcan a una CAGR del 27,15% durante 2026-2031.

- Por industria de usuario final, el segmento de TI y telecomunicaciones representó el 24,76% de la participación de ingresos en 2025. Se proyecta que salud y ciencias de la vida registre la CAGR más rápida del 28,11% hasta 2031.

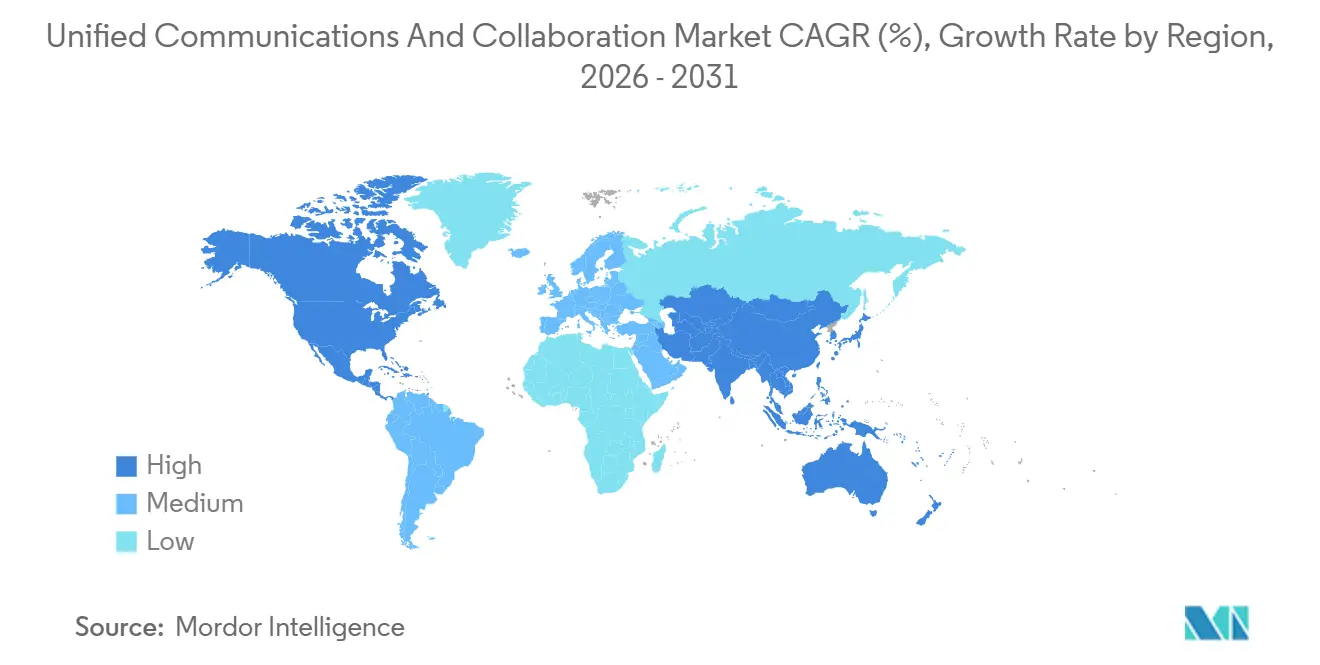

- Por geografía, América del Norte retuvo el 38,41% de la participación de ingresos en 2025. Se prevé que Asia-Pacífico registre la CAGR más alta del 27,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicaciones Unificadas y Colaboración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Demanda de Trabajo Híbrido Acelera la Migración hacia UCaaS | +6.8% | Global, con concentración en América del Norte, Europa Occidental y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Herramientas de Productividad y Automatización de Reuniones Potenciadas por IA | +5.9% | Global, adopción temprana en América del Norte y Europa, escalado rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia UC-CCaaS para Optimizar la Experiencia del Cliente | +4.7% | América del Norte, Europa y centros de servicios financieros y comercio minorista de Asia-Pacífico | Mediano plazo (2-4 años) |

| 5G y Computación en el Borde Habilitan la Colaboración Inmersiva de Baja Latencia | +4.2% | Núcleo de Asia-Pacífico (China, Corea del Sur, Japón), con expansión a Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Integración de Flujos de Trabajo Específicos por Vertical, p. ej., Kits de UC para Telesalud | +3.6% | Sistemas de salud de América del Norte y Europa, emergente en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Los Mandatos de Sostenibilidad Favorecen las Soluciones de UC en la Nube con Eficiencia Energética | +2.5% | Europa (Pacto Verde Europeo), América del Norte (compromisos ESG corporativos) y mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Trabajo Híbrido Acelera la Migración hacia UCaaS

Las políticas híbridas permanentes están impulsando a las empresas a retirar la telefonía local y adoptar plataformas en la nube que ofrezcan experiencias consistentes en puntos de conexión de oficina, hogar y dispositivos móviles. Gallup encontró que el 53% de los trabajadores del conocimiento a nivel global operaban en modalidades híbridas durante 2024. Microsoft Teams Phone superó los 14 millones de puestos a mediados de 2025, lo que señala la consolidación de la telefonía y la colaboración en una única plataforma. Las empresas de servicios profesionales y financieras están acelerando su migración a la nube porque los planes de racionalización de bienes raíces dependen de una infraestructura de comunicación remota sólida.

Herramientas de Productividad y Automatización de Reuniones Potenciadas por IA

La IA generativa está convirtiendo los conjuntos de colaboración en motores de productividad activos que redactan resúmenes de reuniones, elementos de acción y correos electrónicos de seguimiento. El AI Companion 3.0 de Zoom redujo la carga de trabajo administrativo posterior a las reuniones en un 30% en los primeros pilotos.[1]Zoom Video Communications, "Lanzamiento del Producto AI Companion 3.0," Zoom, zoom.com Microsoft Teams Intelligent Recap crea automáticamente capítulos con marcas de tiempo y listas de tareas utilizando Azure OpenAI. Google Meet ahora ofrece traducción en tiempo real en 69 idiomas, ampliando la accesibilidad. A medida que estas capacidades se convierten en estándar, los proveedores sin IA propia corren el riesgo de sufrir compresión de márgenes.

Convergencia UC-CCaaS para Optimizar la Experiencia del Cliente

Las empresas están fusionando la colaboración de los empleados con las plataformas de centros de contacto para eliminar los silos de datos. El Análisis del Recorrido del Cliente de RingCentral redujo el tiempo promedio de gestión en un 18% en pilotos de servicios financieros al incorporar el historial del cliente en el espacio de trabajo del agente.[2]RingCentral, "Lanzamiento de la Plataforma de Análisis del Recorrido del Cliente," RingCentral, ringcentral.com La integración más profunda de Five9 con Teams permite la escalada en vivo a expertos internos sin transferir a las personas que llaman. La gobernanza unificada también ayuda a las empresas a cumplir con la Regla 17a-4 de la SEC y los mandatos de retención de FINRA, lo que hace que los conjuntos convergentes sean atractivos en sectores regulados.

5G y Computación en el Borde Habilitan la Colaboración Inmersiva de Baja Latencia

Las redes 5G independientes y los nodos de computación en el borde están reduciendo la latencia de ida y vuelta a menos de 20 milisegundos, lo que permite la colaboración en RA en tiempo real y el video móvil en 4K. La plataforma Edge Control de T-Mobile logró una reducción del 60% en la latencia en comparación con las nubes centralizadas en las pruebas de campo de 2025.[3]T-Mobile, "Plataforma Edge Control para Empresas," T-Mobile Business, t-mobile.com La oferta de MEC Privado de Verizon se combina con Microsoft Teams y Cisco Webex para garantizar la calidad del servicio en hospitales y centros logísticos. Estos primeros despliegues presagian una adopción generalizada en Asia-Pacífico, donde las densas poblaciones hacen que la economía del borde sea atractiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Estrictos Requisitos de Seguridad y Cumplimiento Ralentizan la Adopción | -3.4% | Global, agudo en América del Norte y Europa (GDPR, HIPAA), emergente en Asia-Pacífico (Ley de Ciberseguridad de China, localización de datos en India) | Corto plazo (≤ 2 años) |

| Complejidad de Integración de Sistemas Heredados y Altos Costos de Cambio | -2.9% | Empresas establecidas en América del Norte y Europa, mercados selectivos de Asia-Pacífico con infraestructura envejecida | Mediano plazo (2-4 años) |

| La Comoditización de las API de Telecomunicaciones Comprime los Márgenes de los Proveedores | -1.8% | Global, más pronunciado en los mercados competitivos de América del Norte y Europa | Mediano plazo (2-4 años) |

| La Fragmentación Regional de la Soberanía de Datos Infla los Costos Operativos | -1.6% | Europa (GDPR), China (Ley de Ciberseguridad), India (localización de datos), Brasil (LGPD), Rusia (Ley Federal 242-FZ) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Requisitos de Seguridad y Cumplimiento Ralentizan la Adopción

Antes de lanzar servicios de telesalud, los proveedores de atención médica buscan cada vez más plataformas certificadas por HIPAA que ofrezcan controles de privacidad detallados y sólidos, lo que reduce significativamente su elección de proveedores. Estos estrictos requisitos garantizan el cumplimiento de las regulaciones sanitarias y protegen los datos sensibles de los pacientes. Las instituciones financieras, que se adhieren a la Regla 17a-4 de la SEC, deben mantener archivos inmutables y seguros, un mandato que extiende sus plazos de adquisición en varios meses debido a la complejidad de los procesos de implementación y verificación. Con la introducción de los nuevos controles de privacidad ISO/IEC 27701:2025, las exigencias de cumplimiento y protección de datos se han elevado aún más. Como resultado, las evaluaciones de riesgo de los proveedores para las comunicaciones en tiempo real promedian ahora nueve meses, un aumento significativo respecto a los cuatro meses típicamente asignados para las cargas de trabajo estándar de SaaS. Este plazo extendido refleja el creciente énfasis en la privacidad, la seguridad y el cumplimiento normativo en el cambiante panorama digital.

Complejidad de Integración de Sistemas Heredados y Altos Costos de Cambio

Las empresas que gestionan extensos sistemas PBX frecuentemente operan configuraciones duales durante más de un año durante las transiciones, lo que genera gastos duplicados y mayores honorarios de servicios profesionales. Este prolongado período de operación paralela de sistemas aumenta significativamente los costos generales asociados con el proceso de migración. Mitel señaló que las implementaciones de gran escala tardan en promedio 14 meses para las transiciones, lo que refleja la complejidad y la escala de dichas transiciones. Avaya destacó que las organizaciones con más de 10.000 puntos de conexión enfrentan costos de cambio promedio de USD 8,5 millones, una cifra que incluye consideraciones de capacitación, pérdidas de productividad y otros gastos asociados. Estas importantes implicaciones financieras a menudo retrasan las migraciones, particularmente en entornos con restricciones de capital donde las limitaciones presupuestarias limitan la capacidad de emprender proyectos tan extensos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Remodela la Economía de la Infraestructura

Las implementaciones en la nube representaron el 71,23% de la participación del mercado de Comunicaciones Unificadas y Colaboración en 2025. El rendimiento superior del segmento refleja los precios basados en el consumo, la rápida velocidad de incorporación de funciones y la eliminación de los gastos de capital para el hardware local. Las grandes empresas obtienen una presupuestación predecible, mientras que las pequeñas empresas evitan la necesidad de personal de TI especializado. Los modelos locales y alojados retuvieron el 28,77% de la cuota, concentrados en usuarios de defensa e infraestructura crítica con redes aisladas. Se proyecta que el tamaño del mercado de Comunicaciones Unificadas y Colaboración para soluciones en la nube se expanda a una CAGR del 26,99% hasta 2031, lo que refuerza el enfoque a largo plazo de los proveedores en la seguridad multiinquilino y la georredundancia.

Los hiperescaladores aceleran la adopción al agrupar la colaboración con los conjuntos de productividad. Microsoft convierte a los clientes de Microsoft 365 en usuarios de Teams con una fricción mínima, impulsando el mercado de Comunicaciones Unificadas y Colaboración hacia el bloqueo del ecosistema. La estrategia similar de Google con Workspace mantiene bajos los costos de cambio para las organizaciones centradas en Gmail. Sin embargo, las arquitecturas híbridas persisten donde las puertas de enlace de voz permanecen en las instalaciones para satisfacer los mandatos locales de grabación o supervivencia, lo que garantiza que los ingresos locales no se reduzcan a cero.

Por Componente: El Video Lidera Mientras la Colaboración Asíncrona Gana Velocidad

La videoconferencia capturó el 36,43% de la participación de ingresos en 2025, ya que los comportamientos de la era pandémica se volvieron estructurales. Sin embargo, las aplicaciones de colaboración asíncrona y uso compartido de contenido son el elemento de más rápido crecimiento, con una previsión de crecimiento a una CAGR del 27,84%. Las empresas están equilibrando el video en vivo con herramientas que reducen la fatiga de las reuniones, como el chat persistente, las pizarras digitales y los lienzos de coautoría. El tamaño del mercado de Comunicaciones Unificadas y Colaboración para las plataformas de colaboración se está expandiendo, por lo tanto, más rápido que para los servicios de video independientes.

La voz y la telefonía IP representaron aproximadamente el 28% de los ingresos a medida que las empresas reemplazaron los PBX con teléfonos en la nube. La mensajería y la presencia contribuyeron aproximadamente con el 22%. La agrupación de proveedores difumina estos límites a medida que los conjuntos convergen funciones bajo suscripciones escalonadas. En consecuencia, las tasas de crecimiento a nivel de componentes discretos son más difíciles de rastrear, pero la demanda de complementos de análisis y cumplimiento está aumentando en las industrias reguladas.

Por Tamaño de Organización: La Aceleración de las Pymes Reduce la Brecha

Las grandes empresas todavía representaron el 58,14% del gasto en 2025, pero muchas ya han migrado los puestos principales, por lo que el crecimiento se está moderando. El segmento de pequeñas y medianas empresas avanza a una CAGR del 27,15%, cerrando la brecha de ingresos. Los niveles freemium y el aprovisionamiento de autoservicio fomentan la adopción ascendente, que a menudo comienza con llamadas de clientes externos antes de expandirse internamente.

Los acuerdos empresariales enfatizan los acuerdos de nivel de servicio, los términos de cumplimiento personalizados y la integración con los sistemas ERP y CRM, lo que alarga los ciclos de ventas. En contraste, las pymes valoran los bajos costos de entrada y la implementación rápida, lo que hace que los paquetes integrados con funciones de seguridad estándar sean atractivos. A medida que las condiciones macroeconómicas ajustan los presupuestos de TI, los proveedores que simplifican la incorporación y minimizan los requisitos de servicios profesionales están en posición de ganar cuota entre las empresas con recursos limitados.

Por Industria de Usuario Final: La Salud Supera a los Primeros Adoptantes

El segmento de TI y telecomunicaciones lideró el gasto en 2025 con el 24,76% porque las empresas centradas en la tecnología adoptaron la colaboración de manera temprana. Sin embargo, la salud y las ciencias de la vida será el vertical de más rápido crecimiento con una CAGR del 28,11% gracias al reembolso permanente de la telesalud y la demanda de video compatible con HIPAA. El tamaño del mercado de Comunicaciones Unificadas y Colaboración asignado a la salud está respaldado por integraciones con sistemas de registros de salud electrónicos y periféricos de grado médico.

La banca, los servicios financieros y los seguros contribuyen aproximadamente con el 21% de los ingresos a medida que las instituciones modernizan los centros de contacto bajo estrictas reglas de supervisión. El comercio minorista y el comercio electrónico impulsan aproximadamente el 16% a través de las comunicaciones en tiendas y los centros de atención al cliente. El gobierno, la educación, la manufactura y la logística forman colectivamente una cola diversificada, cada uno buscando complementos verticales como auriculares para el piso de producción o portales de aula seguros.

Análisis Geográfico

América del Norte retuvo el 38,41% de los ingresos globales en 2025, impulsada por la madura infraestructura en la nube y la temprana adopción del trabajo híbrido. Las empresas de los Estados Unidos representan la mayor parte del gasto, mientras que la adopción de la nube empresarial de Canadá superó el 93% entre las empresas con más de 50 empleados en 2025. El crecimiento en la región se está moderando a medida que la penetración se acerca a la saturación, pero las inversiones en banda ancha rural bajo el Programa de Equidad, Acceso y Despliegue de Banda Ancha están ampliando la base direccionable.

Se prevé que Asia-Pacífico se expanda a una CAGR del 27,61%, el ritmo regional más rápido. China superó los 4,5 millones de estaciones base 5G en 2025, lo que sustenta la adopción con prioridad móvil. Las reglas de calidad de servicio en borrador de India para las comunicaciones en la nube indican apoyo regulatorio. Japón y Corea del Sur subvencionan la adopción de la nube para pequeñas empresas y tienen una cobertura 5G casi universal, lo que fomenta los casos de uso de colaboración habilitada por el borde.

Europa contribuyó aproximadamente con el 28% de los ingresos de 2025. Los requisitos de soberanía de datos bajo el GDPR y la Ley de Datos de 2024 obligan a los proveedores a construir portabilidad multinube, lo que añade complejidad pero también crea nichos para los actores regionales. Oriente Medio se beneficia de las agendas digitales nacionales, con Arabia Saudita atrayendo USD 200 millones en inversión de infraestructura de Cisco en 2025. América del Sur y África siguen siendo más pequeñas, pero están viendo expansiones lideradas por asociaciones, particularmente en Brasil, Sudáfrica, Nigeria y Egipto, donde los operadores móviles agrupan la colaboración con la conectividad.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 45% de los ingresos, lo que indica una concentración moderada. Microsoft aprovecha la agrupación de Microsoft 365 para mantener una base instalada de 320 millones de usuarios. Cisco, Zoom, RingCentral y Google le siguen, diferenciándose cada uno a través de la cobertura de cumplimiento, las integraciones de flujos de trabajo o los motores de IA. Empresas más pequeñas como 8x8, Avaya, Mitel y Dialpad compiten en nichos verticales, calidad de voz o facilidad para los desarrolladores.

La carrera de innovación está pasando de la paridad básica de funciones a la IA integrada, la convergencia de centros de contacto y la automatización de flujos de trabajo verticales. Las solicitudes de patentes relacionadas con la inteligencia de reuniones impulsada por IA aumentaron un 23% interanual en 2025, lo que destaca el sostenido impulso de I+D. Mientras tanto, la comoditización de las API presiona a los proveedores de CPaaS puros; los ingresos de Twilio en 2024 cayeron un 14% a medida que los márgenes se erosionaron.

Los movimientos estratégicos incluyen la adquisición de Lightico por parte de Cisco en 2026 para integrar la firma electrónica segura en Webex, la incorporación de video de RingCentral en Salesforce Service Cloud y la compra de Fuze por parte de 8x8 para escalar su presencia empresarial. Los proveedores también compiten por certificaciones como FedRAMP, ISO/IEC 27001 e HIPAA para acceder a los verticales regulados.

Líderes de la Industria de Comunicaciones Unificadas y Colaboración

Microsoft

Cisco Systems

Zoom Video Communications

RingCentral, Inc.

8x8, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft lanzó las funciones de IA de Teams Premium, agrupando resúmenes inteligentes y análisis de sentimientos sin costo adicional para los clientes E5.

- Enero de 2026: Cisco cerró la adquisición de Lightico para añadir firma electrónica y recopilación de documentos al Centro de Contacto de Webex.

- Diciembre de 2025: RingCentral y Salesforce incorporaron RingCentral Video dentro de Service Cloud para una escalada de video sin interrupciones.

- Noviembre de 2025: Zoom presentó Zoom Workplace, combinando video, chat, correo electrónico, calendario y herramientas de productividad de IA.

Alcance del Informe del Mercado Global de Comunicaciones Unificadas y Colaboración

Las Comunicaciones Unificadas y Colaboración (UC&C) son un conjunto de soluciones que las organizaciones implementan para garantizar que casi toda su tecnología funcione de manera fluida y segura para la colaboración en tiempo casi real. Es beneficioso integrar múltiples herramientas de comunicación empresarial como llamadas de voz, videoconferencia, mensajería instantánea (MI), presencia, uso compartido de contenido, etc.

El Informe del Mercado de Comunicaciones Unificadas y Colaboración está segmentado por Modelo de Implementación (Local y Nube), Componente (Telefonía de Voz/IP, Videoconferencia y Más), Tamaño de Organización (Pymes y Grandes Empresas), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Sector Público y Educación, y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local / Alojado |

| Nube |

| Voz / Telefonía IP |

| Videoconferencia |

| Mensajería y Presencia |

| Colaboración / Uso Compartido de Contenido |

| Otros Componentes |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Sector Público y Educación |

| TI y Telecomunicaciones |

| Manufactura y Logística |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Modelo de Implementación | Local / Alojado | |

| Nube | ||

| Por Componente | Voz / Telefonía IP | |

| Videoconferencia | ||

| Mensajería y Presencia | ||

| Colaboración / Uso Compartido de Contenido | ||

| Otros Componentes | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Sector Público y Educación | ||

| TI y Telecomunicaciones | ||

| Manufactura y Logística | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Comunicaciones Unificadas y Colaboración en 2031?

Se espera que alcance USD 779,47 mil millones en 2031.

¿A qué velocidad está creciendo el segmento de implementación en la nube?

Se proyecta que las implementaciones en la nube registren una CAGR del 26,99% entre 2026 y 2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 27,61%, la más rápida entre todas las regiones.

¿Por qué el sector salud está adoptando las plataformas de colaboración tan rápidamente?

El reembolso permanente de la telesalud y la necesidad de video compatible con HIPAA están impulsando una CAGR del 28,11% dentro del sector salud.

¿Cómo se diferencian los proveedores en un campo cada vez más concurrido?

Los líderes se centran en la IA integrada, la convergencia de centros de contacto y las certificaciones de cumplimiento específicas por vertical para crear costos de cambio.

¿Qué impacto tiene el 5G en las cargas de trabajo de colaboración?

El 5G independiente y la computación en el borde reducen la latencia por debajo de los 20 ms, habilitando casos de uso de colaboración inmersiva en RA y video móvil en 4K.

Última actualización de la página el: