Tamaño y Participación del Mercado de MVNO en los EAU

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

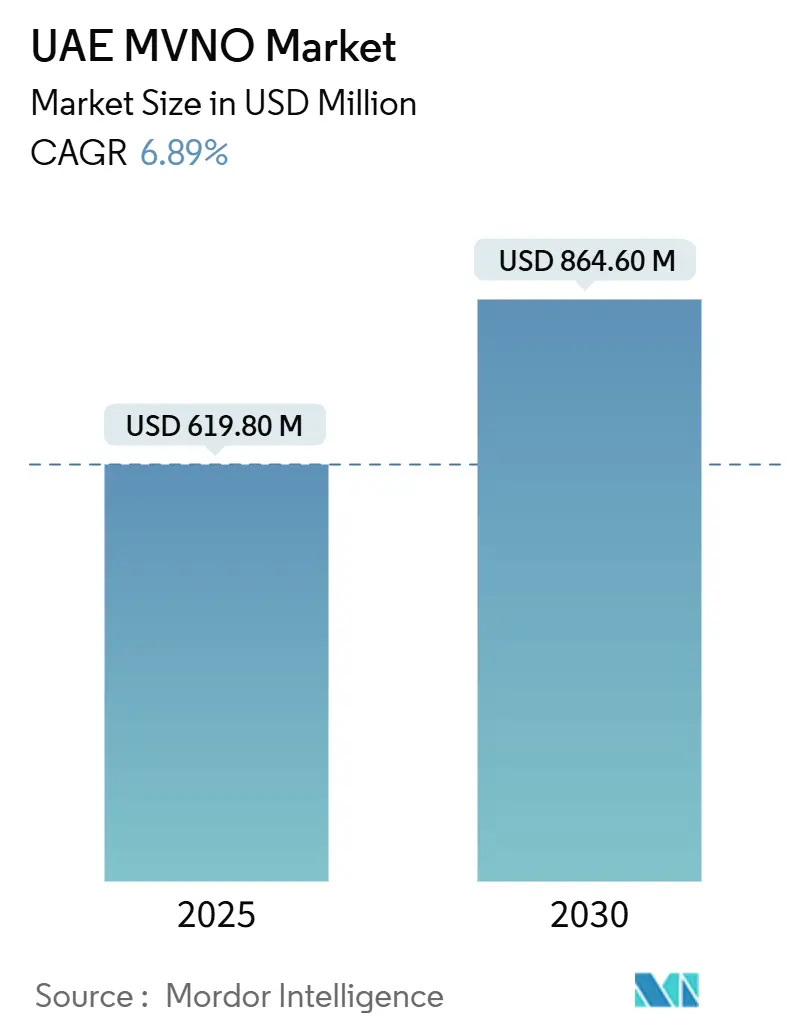

| Tamaño del Mercado (2025) | 619.80 Millones de dólares |

| Tamaño del Mercado (2030) | 864.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.89% CAGR |

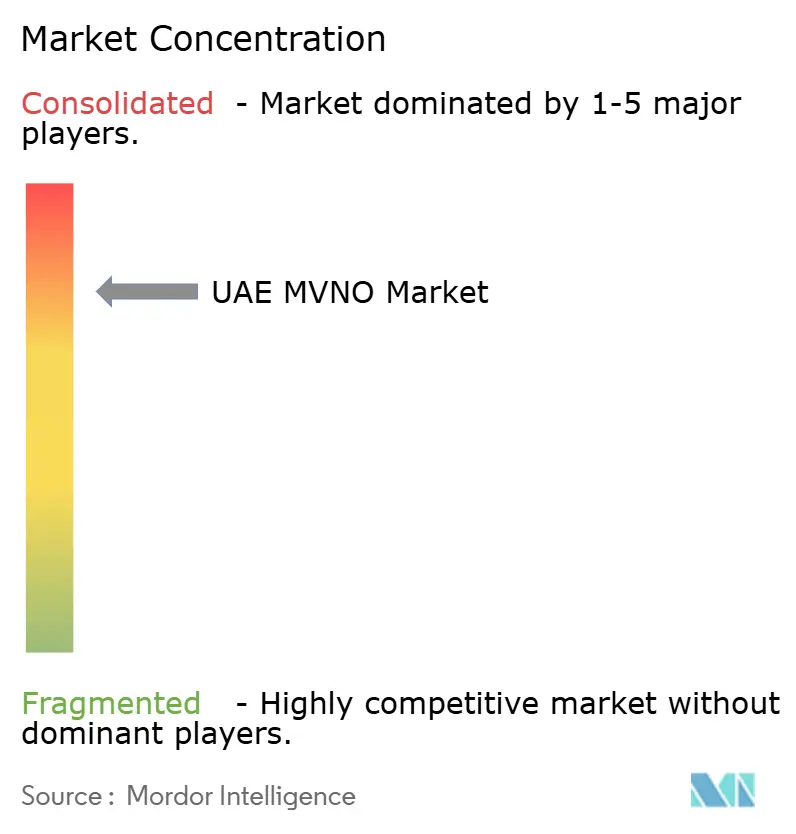

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MVNO en los EAU por Mordor Intelligence

El tamaño del Mercado de MVNO en los EAU se estima en USD 619,80 millones en 2025 y se espera que alcance USD 864,60 millones para 2030, a una CAGR del 6,89% durante el período de pronóstico (2025-2030). En términos de tamaño de mercado, se espera que el mercado crezca de 0,77 millones de suscriptores en 2025 a 1,07 millones de suscriptores para 2030, a una CAGR del 6,87% durante el período de pronóstico (2025-2030).

La sólida cobertura 5G, la preparación para la segmentación de red y la rápida adopción de dispositivos inteligentes permiten a los operadores virtuales pasar de la reventa básica hacia modelos de servicio completo que integran IoT, turismo con eSIM y funciones de tecnología financiera. Las implementaciones locales aún dominan porque las normas de residencia de datos locales favorecen el procesamiento en el país, aunque los núcleos de MVNO nativos en la nube están escalando más rápido a medida que los operadores buscan menor gasto de capital y lanzamientos de servicios más ágiles. La creciente digitalización empresarial, los flujos sostenidos de expatriados y las reformas de licencias gubernamentales están ampliando la base direccionable, mientras que los costos de cumplimiento y la rigidez de los precios mayoristas siguen siendo fricciones notables. En general, el mercado de MVNO en los EAU está pasando de un modelo de reventa de voz orientado al volumen a una carrera por la calidad del servicio centrada en experiencias de cliente diferenciadas y experiencia vertical.

Conclusiones Clave del Informe

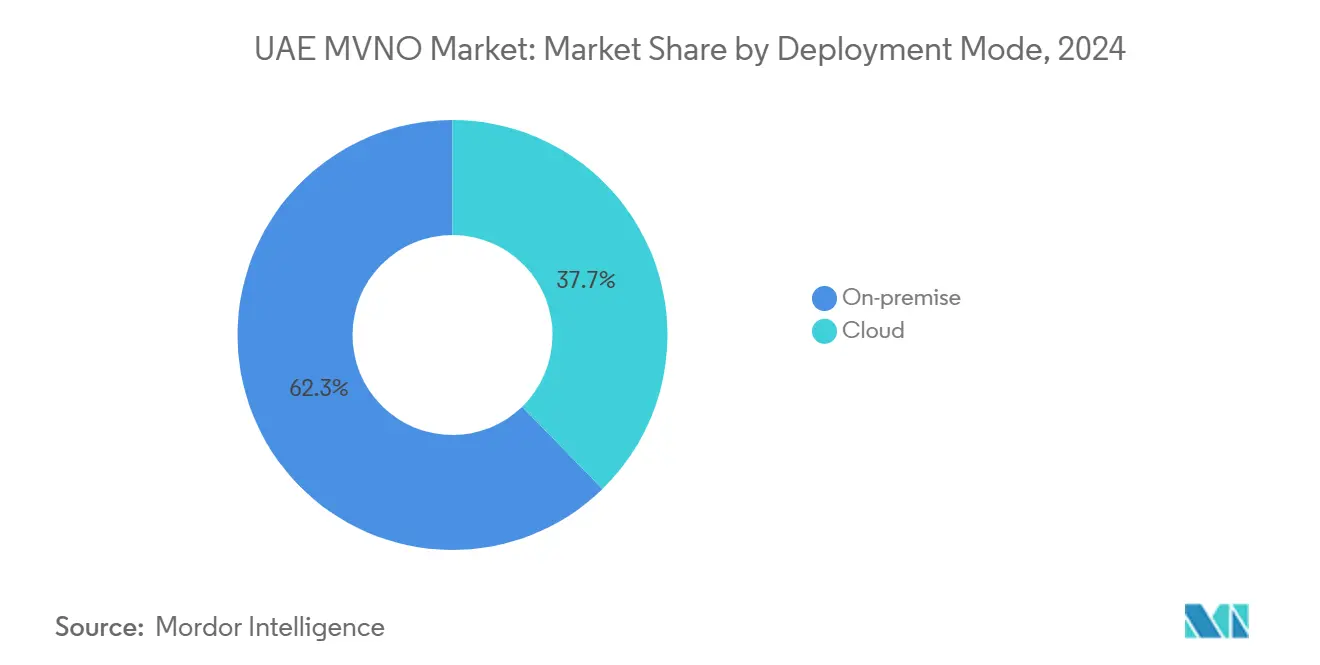

- Por modelo de implementación, la infraestructura local lideró con una participación del 62,28% en el mercado de MVNO en los EAU en 2024; se prevé que las soluciones basadas en la nube se expandan a una CAGR del 19,86% hasta 2030.

- Por modo operativo, los revendedores y las configuraciones ligeras mantuvieron una participación del 55,68% del tamaño del mercado de MVNO en los EAU en 2024, mientras que los MVNO completos registran la CAGR proyectada más sólida del 13,79% hasta 2030.

- Por tipo de suscriptor, las conexiones de consumidores representaron el 74,65% del tamaño del mercado de MVNO en los EAU en 2024 y las suscripciones de IoT avanzan a una CAGR del 19,86% hasta 2030.

- Por aplicación, los servicios de descuento controlaron el 40,67% de la participación del mercado de MVNO en los EAU en 2024; las ofertas orientadas a negocios están proyectadas para una CAGR del 15,56% hasta 2030.

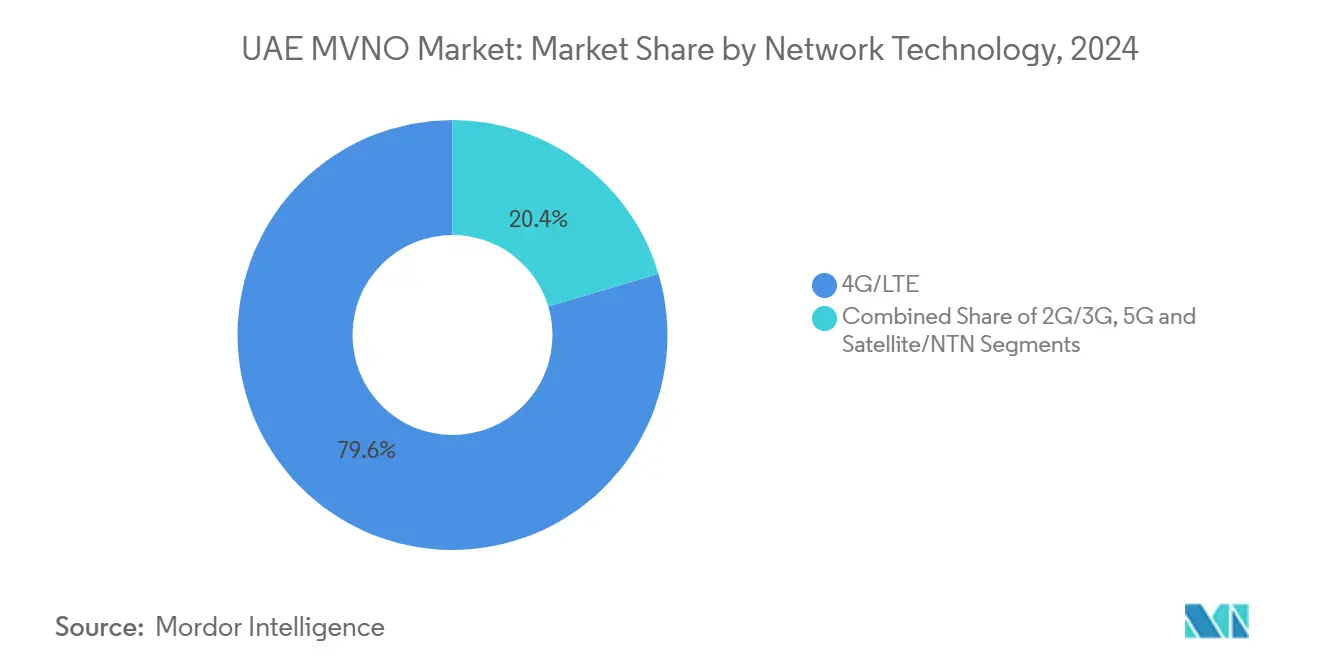

- Por tecnología de red, 4G/LTE aseguró el 79,59% del tamaño del mercado de MVNO en los EAU en 2024, mientras que los servicios 5G están proyectados para crecer a una CAGR del 33,72% para 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MVNO en los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformas de licencias de la TDRA | +1.8% | En todo los EAU | Mediano plazo (2-4 años) |

| Alta penetración de teléfonos inteligentes | +1.2% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Modelos mayoristas de segmentación de red 5G | +2.1% | Principales emiratos | Mediano plazo (2-4 años) |

| Expansión de la base de expatriados | +0.9% | Dubái, Sharjah, Abu Dabi | Largo plazo (≥ 4 años) |

| Paquetes de eSIM enfocados en turismo | +0.6% | Centros turísticos | Corto plazo (≤ 2 años) |

| Corredores de IoT en zonas francas | +0.3% | Zonas ADNOC, DEWA, KEZAD | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental para aumentar la competencia mediante las reformas de licencias de MVNO de la TDRA

La Autoridad Reguladora de Telecomunicaciones y Gobierno Digital (TDRA) modernizó las licencias en 2025, exigiendo acceso mayorista no discriminatorio y codificando la segmentación de red como método aprobado de uso compartido de recursos. Los nuevos participantes ahora negocian términos de nivel de servicio más claros, obtienen visibilidad a través de los mapas de cobertura públicos de la TDRA y aseguran acceso agnóstico al espectro que elimina obstáculos históricos significativos. Estos cambios normativos acortan el tiempo de lanzamiento para especialistas en IoT de nicho y roaming, brindan certeza jurídica a los inversores y amplían el poder de negociación mayorista que anteriormente estaba casi exclusivamente en manos del duopolio. [1]Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, "Marco Regulatorio para MVNO 2025," tdra.gov.ae.

Alta penetración de banda ancha móvil y teléfonos inteligentes que permite propuestas de servicio diferenciadas

Las velocidades de descarga móvil medianas alcanzan 451 Mbps, situándose en el segundo lugar a nivel mundial y dando a los MVNO confianza para innovar en la capa de aplicaciones en lugar de invertir en actualizaciones de red. El uso de múltiples SIM supera 1,9 líneas activas per cápita, lo que permite a los consumidores adoptar una línea secundaria para paquetes de valor añadido específicos. La penetración de dispositivos de gama alta por encima del 60% respalda la adopción de eSIM, aplicaciones de soporte impulsadas por IA y tecnología financiera vinculada al dispositivo, todas áreas donde los MVNO ágiles pueden competir eficazmente contra sistemas de facturación heredados más lentos.

Modelos mayoristas de segmentación de red 5G que reducen las barreras de entrada para los operadores virtuales

Los núcleos 5G nativos en la nube implementados por e& y du exponen segmentos dinámicos con latencia y rendimiento garantizados. En marzo de 2025, e& se asoció con Mavenir para automatizar el aprovisionamiento de segmentos, confirmando la preparación mayorista para los MVNO que necesitan acuerdos de nivel de servicio de grado empresarial. Los segmentos dedicados permiten a los operadores virtuales atender el transporte autónomo, la robótica industrial y los juegos de baja latencia sin los compromisos de rendimiento que históricamente acompañaban a los modelos de capacidad compartida. [2]Mavenir, "e& EAU selecciona a Mavenir para el núcleo 5G nativo en la nube," thefastmode.com

Creciente población de expatriados que demanda paquetes asequibles de voz y datos internacionales

Los expatriados constituyen el 83,5% de los residentes y se comunican habitualmente a través de fronteras, creando una demanda perenne de minutos de voz personalizados, pases de datos y planes de roaming reducido. Los paquetes convencionales de los operadores de red móvil anfitriones a menudo no captan los matices culturales, lo que permite a los MVNO enfocados en expatriados especializarse en soporte en idiomas específicos, atención al cliente adaptada a zonas horarias y precios de prepago alineados con las normas del país de origen. La adopción de estas ofertas impulsa una adquisición estable de clientes a través del boca a boca dentro de las comunidades migrantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dominio de los operadores de red móvil incumbentes que limita la flexibilidad de precios mayoristas | -1.4% | En todo los EAU | Mediano plazo (2-4 años) |

| Estrictos costos de cumplimiento de ciberseguridad nacional e interceptación legal | -0.8% | Alto en MVNO más pequeños | Corto plazo (≤ 2 años) |

| Acceso restringido al ancho de banda NTN/satélite | -0.3% | Zonas de cobertura remota | Largo plazo (≥ 4 años) |

| Retrasos en la verificación KYC/eKYC en línea | -0.4% | MVNO solo digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dominio de los operadores de red móvil incumbentes que limita la flexibilidad de precios mayoristas

e& y du aún poseen todas las redes de acceso por radio del país, lo que les otorga influencia para establecer compromisos mínimos de tráfico y cláusulas de participación en ingresos a varios años que elevan los umbrales de equilibrio de los MVNO. También surge un conflicto entre el comercio minorista y el mayorista: cada descuento mayorista erosiona el ARPU de pospago propio de los incumbentes, incentivándolos a proteger el margen limitando los recortes de tarifas principales. Los MVNO más pequeños, por tanto, tienen poco margen para la disrupción basada en precios, lo que los obliga a centrarse en características de nicho en lugar de guerras de tarifas agresivas.[3]"Resultados Financieros de Etisalat y du 2024," Arab News, arabnews.com

Estrictos costos de cumplimiento de ciberseguridad nacional e interceptación legal

Los mandatos de Garantía de la Información de la TDRA obligan a cada licenciatario —no solo a las redes anfitrionas— a mantener monitoreo de amenazas, respuesta a incidentes y mecanismos de interceptación legal. Construir esas capas dentro de una infraestructura de TI de MVNO reducida requiere talento especializado y auditorías constantes, convirtiendo el cumplimiento normativo en un costo fijo desproporcionadamente elevado. Para los nuevos participantes que carecen de escala, los gastos de cumplimiento pueden aproximarse a los costos de licencia de la plataforma central, limitando el capital disponible para marketing e innovación de servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El control local domina, la nube escala más rápido

Las configuraciones locales capturaron el 62,28% de la participación del mercado de MVNO en los EAU en 2024, ya que tanto los clientes corporativos como los reguladores favorecieron el procesamiento de datos doméstico por razones de seguridad y soberanía. Mantener infraestructura propia permite a los operadores virtuales garantizar aplicaciones empresariales sensibles a la latencia y alinearse con las directivas de Garantía de la Información que desalientan las rutas de tráfico en el extranjero. Sin embargo, la intensidad de capital y los lanzamientos de funciones más lentos pesan sobre la rentabilidad.

Las implementaciones en la nube, que crecen a una CAGR del 19,86%, están reformando las curvas de costos al trasladar el gasto de hardware a OPEX de suscripción. Las plataformas de habilitación de MVNO en nube pública ofrecen aprovisionamiento automatizado, análisis y orquestación que acortan los ciclos de lanzamiento de servicios, una ventaja esencial en el mercado de MVNO en los EAU donde los gustos de los consumidores cambian rápidamente en torno a viajes estacionales o tendencias virales de aplicaciones. Las configuraciones híbridas —pasarelas de paquetes locales combinadas con sistemas de soporte empresarial alojados en la nube— están surgiendo entre los operadores en expansión que equilibran cumplimiento y agilidad.

Por Modo Operativo: Los MVNO completos ascienden en medio del peso de los revendedores

Los revendedores y las variantes ligeras mantuvieron colectivamente el 55,68% del tamaño del mercado de MVNO en los EAU en 2024, demostrando que el modelo de puerta de entrada sigue siendo atractivo para las marcas que prueban la demanda antes de realizar una inversión técnica profunda. Sin embargo, los operadores de servicio y las estructuras de MVNO completo están escalando a una CAGR del 13,79% a medida que los actores buscan márgenes más ricos mediante la propiedad de elementos centrales como HLR/HSS, PCRF y facturación en tiempo real.

La independencia del MVNO completo aumenta el poder de negociación al adquirir capacidad a granel y desbloquea ofertas diferenciadas —como APN de IoT dedicados o segmentos de juegos de baja latencia— difíciles de ofrecer mediante la reventa pura. Sin embargo, la actualización exige talento en ingeniería de redes, espacio en centros de datos locales y auditorías regulatorias separadas, creando un mercado de dos velocidades en el que los competidores con abundante capital amplían su ventaja mientras las marcas con infraestructura ligera y bajo capital permanecen como tomadores de precios.

Por Tipo de Suscriptor: Los consumidores dominan, el IoT acelera

Los usuarios residenciales constituyeron el 74,65% de las suscripciones de 2024, impulsados por paquetes de idiomas orientados a expatriados, paquetes familiares y líneas de prepago orientadas al valor que complementan una SIM de pospago de un operador incumbente. El gasto en marketing, por tanto, sigue inclinándose hacia el alcance masivo en redes sociales y los puntos de venta en quioscos de aeropuertos.

Las conexiones de IoT, aunque con una base modesta, se están expandiendo a una CAGR del 19,86%, impulsadas por proyectos piloto nacionales de ciudades inteligentes, despliegues de medición y robótica industrial dentro de zonas francas. Los MVNO equipados con portales de gestión de dispositivos y kits de herramientas de API pueden monetizar vastas flotas de sensores cuyo ARPU es bajo pero cuya longevidad de conexión es alta, suavizando la volatilidad de ingresos que caracteriza a las carteras de consumidores de prepago. Esta dinámica ejemplifica el giro de la industria de MVNO en los EAU hacia combinaciones equilibradas de ingresos de consumidores y empresas.

Por Aplicación: El descuento domina en volumen, los negocios impulsan la prima

Las ofertas de descuento captaron el 40,67% de la participación del mercado de MVNO en los EAU en 2024, dando testimonio de la sensibilidad al precio entre los expatriados de cuello azul que envían remesas y demandan recargas internacionales sin fricciones. Estos planes optimizan el costo mediante niveles de calidad de servicio mayorista más bajos y grupos de minutos/datos a granel negociados anualmente.

Los paquetes de grado empresarial están en camino de alcanzar una CAGR del 15,56% a medida que las pymes y las corporaciones migran de soluciones heredadas de PBX y VPN a UCaaS de primera línea móvil, facturación dividida y planes de datos listos para el cumplimiento. Tales ofertas a menudo integran voz de Microsoft Teams o segmentación de APN segura, generando un ARPU premium que compensa bases de suscriptores más pequeñas. Con el 98% de adopción de nube empresarial en los EAU prevista para 2026, los MVNO capaces de integrar seguridad, gestión de dispositivos móviles y segmentos 5G ganarán participación en este lucrativo nicho.

Por Tecnología de Red: LTE domina los ingresos, 5G impulsa la innovación

LTE mantuvo el 79,59% del tamaño del mercado de MVNO en los EAU en 2024; su amplitud de cobertura y sus tarifas maduras lo convierten en el caballo de batalla para la voz cotidiana y la banda ancha móvil. Los MVNO se apoyan en LTE para tasas mayoristas predecibles, garantizando una planificación estable del margen bruto.

El 5G, con una CAGR del 33,72%, tiene menos que ver con la cobertura masiva y más con nuevos segmentos verticales de ingresos. La realidad aumentada industrial, la telemedicina y la transmisión en vivo de eventos con múltiples cámaras en 4K dependen de la baja latencia y el aislamiento de segmentos del 5G. El acuerdo Space42-Viasat de marzo de 2025 para co-crear 5G NTN ilustra cómo el backhaul satelital extenderá estos segmentos más allá de las huellas terrestres, permitiendo a los MVNO atraer clientes marítimos y de aviación sin establecer acuerdos de roaming separados.

Por Canal de Distribución: Lo digital toma la delantera

Los canales exclusivamente digitales acumularon el 45,09% de participación en 2024 y deberían seguir creciendo a una CAGR del 12,5% a medida que UAE PASS y la biometría agilizan el eKYC. La incorporación centrada en aplicaciones reduce a la mitad el costo de adquisición, admite la activación instantánea de eSIM y potencia los flujos de venta adicional de autoservicio, características que resuenan entre los residentes con conocimientos tecnológicos.

Los establecimientos físicos siguen siendo relevantes para la financiación de dispositivos, los cambios de SIM y los contratos corporativos de alto contacto, pero los gastos generales están aumentando. Los MVNO, por tanto, están transformando las tiendas en centros de experiencia que exhiben demostraciones de realidad virtual o paneles de IoT en lugar de operarlas como puntos de venta puros. Esta recalibración omnicanal se alinea con las expectativas de los consumidores moldeadas por el auge del comercio electrónico en los EAU, reforzando el peso estratégico de la propiedad digital.

Análisis Geográfico

Dubái y Abu Dabi generan conjuntamente más del 70% de los ingresos de MVNO, lo que refleja la densa concentración de expatriados, los flujos turísticos que superan los 15 millones de visitantes y la concentración de sedes empresariales. En estos emiratos, la cobertura de banda media 5G supera el 98%, dando a los operadores virtuales capacidad total para propuestas de alto ancho de banda como pases de transmisión UHD ilimitada y paquetes de juegos en la nube en tiempo real. La misma densidad urbana, sin embargo, intensifica la competencia, lo que lleva a los proveedores a diferenciarse mediante atención al cliente localizada en árabe y lenguas del sur de Asia, y asociaciones con aplicaciones de transporte por demanda para recargas en movimiento.

Los emiratos del norte —incluidos Sharjah y Ras Al Khaimah— ofrecen grupos de suscriptores sensibles al precio con una rotación de prepago superior a la media. Los MVNO que enfatizan denominaciones de microrrecarga, corredores de remesas móviles sin comisiones y redes de agentes en tiendas comunitarias logran posiciones más sólidas aquí. La segmentación de red les permitirá mantener una calidad de servicio uniforme incluso donde la densidad de backhaul es menor, lo que resulta esencial para los proyectos de corredores de IoT en zonas francas industriales.

Mirando hacia afuera, los operadores con sede en los EAU tienen en la mira los estados vecinos del Consejo de Cooperación del Golfo para extensiones de roaming regional. El lanzamiento de Virgin Mobile en Kuwait en 2025 señala un modelo a seguir: aprovechar la infraestructura central de los EAU, negociar IMSI específicos por país y comercializar paquetes de roaming eSIM pan-CCG. Los obstáculos incluyen políticas de espectro divergentes y límites de propiedad extranjera, aunque la paridad técnica entre los núcleos 5G SA facilita la interconexión. El éxito en la exportación del modelo del mercado de MVNO en los EAU podría desbloquear beneficios de escala en múltiples países, consolidando aún más la posición negociadora de los operadores domésticos con los socios mayoristas.

Panorama Competitivo

Un duopolio estructural define el lado de la oferta mayorista: e& registró ingresos de 59,2 mil millones de AED en 2024 con 15 millones de líneas domésticas, mientras que du atendió a 8,2 millones de suscriptores móviles, asegurando que ambos posean escala para dictar los términos mayoristas. Sus estrategias abrazan la habilitación de MVNO como cobertura contra la erosión de precios en los segmentos principales. Ejemplo: e& suministra segmentos diferenciados a Virgin Mobile UAE bajo un acuerdo de participación en ingresos que alinea la expansión del operador virtual con el crecimiento de la utilización de la red anfitriona.

El modelo exclusivamente digital de Virgin Mobile UAE y su puntuación de satisfacción de 4,6/5 demuestran que la experiencia digital es un foso competitivo crítico. La adquisición de FRiENDi Mobile por parte de Beyond ONE en 2024 consolidó 4 millones de clientes bajo una sola holding, aprovechando los recursos compartidos de habilitación de MVNO para acelerar los lanzamientos de productos. Lebara sigue siendo el arquetipo de las propuestas enfocadas en la diáspora, refinando los minutos internacionales incluidos y apoyando un centro de llamadas multilingüe para mantener la rotación por debajo del 2% mensual.

Las oportunidades en espacios en blanco persisten en IoT vertical, conectividad marítima y de campos petroleros, donde los operadores de red móvil incumbentes carecen de capas de servicio a medida. Los nuevos participantes están cortejando proyectos de ADNOC y DEWA con ofertas de segmentos privados que garantizan latencia inferior a 20 ms y anclaje de datos local. La claridad regulatoria sobre el arrendamiento de espectro dentro de las zonas industriales fomenta aún más las propuestas de MVNO que eran inviables bajo los marcos heredados. El gradual desplazamiento desde la adquisición de suscriptores minoristas hacia las asociaciones de ecosistemas refleja la creciente sofisticación del mercado de MVNO en los EAU.

Líderes de la Industria de MVNO en los EAU

Virgin Mobile UAE

Friendi Group

Swyp

Lebara Mobile UAE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Space42 y Viasat se asocian en una Red No Terrestre 5G global para servicio satelital directo al dispositivo.

- Marzo de 2025: Mavenir y e& EAU inician la implementación de núcleo 4G/5G nativo en la nube a varios años con enfoque en orquestación impulsada por IA.

- Enero de 2025: La TDRA introduce Mapas Interactivos de Cobertura de Servicio para la transparencia pública.

- Noviembre de 2024: Beyond ONE lanza el roaming eSIM Virgin Connect en más de 140 países

Alcance del Informe del Mercado de MVNO en los EAU

| Nube |

| Local |

| Revendedor |

| Operador de Servicio |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| Específico de IoT |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros/Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicio | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros/Mayorista |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los ingresos de la red virtual móvil en los EAU para 2030?

Se prevé que el sector alcance USD 864,6 millones para 2030, lo que refleja una CAGR del 6,89% desde 2025.

¿Qué segmento de suscriptores se está expandiendo más rápido en los servicios de MVNO en los EAU?

Se prevé que las conexiones de IoT crezcan a una CAGR del 19,86% impulsadas por proyectos de ciudades inteligentes y automatización industrial.

¿Qué proporción del tráfico de MVNO en los EAU sigue circulando por LTE en lugar de 5G?

LTE transportó el 79,59% del tráfico de red virtual en 2024, aunque los volúmenes de 5G se están acelerando rápidamente.

¿Por qué los costos de cumplimiento representan un desafío para los operadores virtuales más pequeños?

Las normas de Garantía de la Información de la TDRA exigen que cada MVNO opere sistemas independientes de monitoreo de seguridad e interceptación legal, elevando los gastos generales fijos.

¿Qué modelo de distribución captura actualmente la mayor participación de las nuevas activaciones de SIM?

La incorporación exclusivamente digital lidera con el 45,09% de las activaciones y está escalando a una CAGR del 12,5% gracias al eKYC basado en UAE PASS.

¿Qué emirato genera los mayores ingresos de MVNO?

Dubái encabeza la lista gracias a la densa población de expatriados, la llegada de turistas y la cobertura de banda media 5G casi universal.

Última actualización de la página el: