Tamaño y participación del mercado de MNO de telecomunicaciones de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

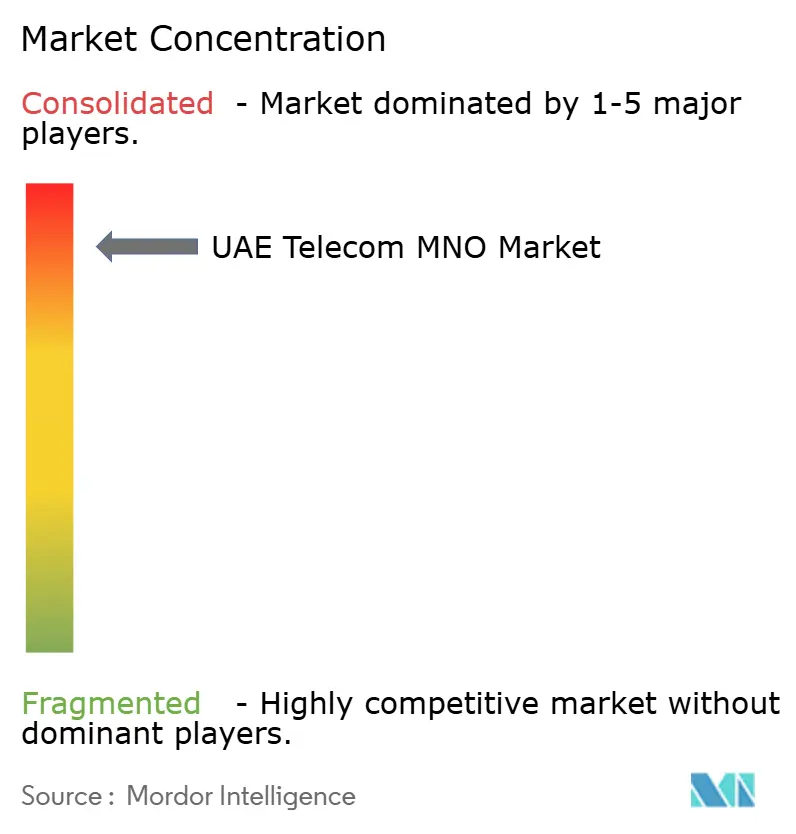

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MNO de telecomunicaciones de los EAU por Mordor Intelligence

Se espera que el mercado de MNO de telecomunicaciones de los EAU crezca de 13.420 millones de USD en 2025 a 13.950 millones de USD en 2026, con una previsión de alcanzar 16.950 millones de USD en 2031 a una CAGR del 3,98% durante el período 2026-2031.

Las continuas inversiones de capital en redes 5G autónomas (SA), fibra mayorista y centros de datos de borde mantienen al mercado de MNO de telecomunicaciones de los EAU a la vanguardia de la digitalización de Oriente Medio. Los reguladores fomentan la calidad de la infraestructura en lugar de la saturación de redes, por lo que los operadores monetizan niveles premium en lugar de desencadenar guerras de precios. La demanda de los consumidores de transmisión de vídeo, juegos móviles y conectividad ultrafiable mantiene el ARPU de datos resiliente incluso cuando los ingresos por voz se estancan. La digitalización empresarial, liderada por los programas de ciudades inteligentes del sector petrolífero y del gas, logístico y público, amplía de manera constante la base direccionable para los servicios de 5G privado, IoT y corte de red que generan márgenes más elevados.

Conclusiones clave del informe

- Por tipo de servicio, los servicios de datos e Internet representaron el 46,05% de la participación del mercado de MNO de telecomunicaciones de los EAU en 2025. Se proyecta que los servicios de IoT y M2M lideren el mercado de MNO de telecomunicaciones de los EAU con una CAGR del 4,02% entre 2026 y 2031.

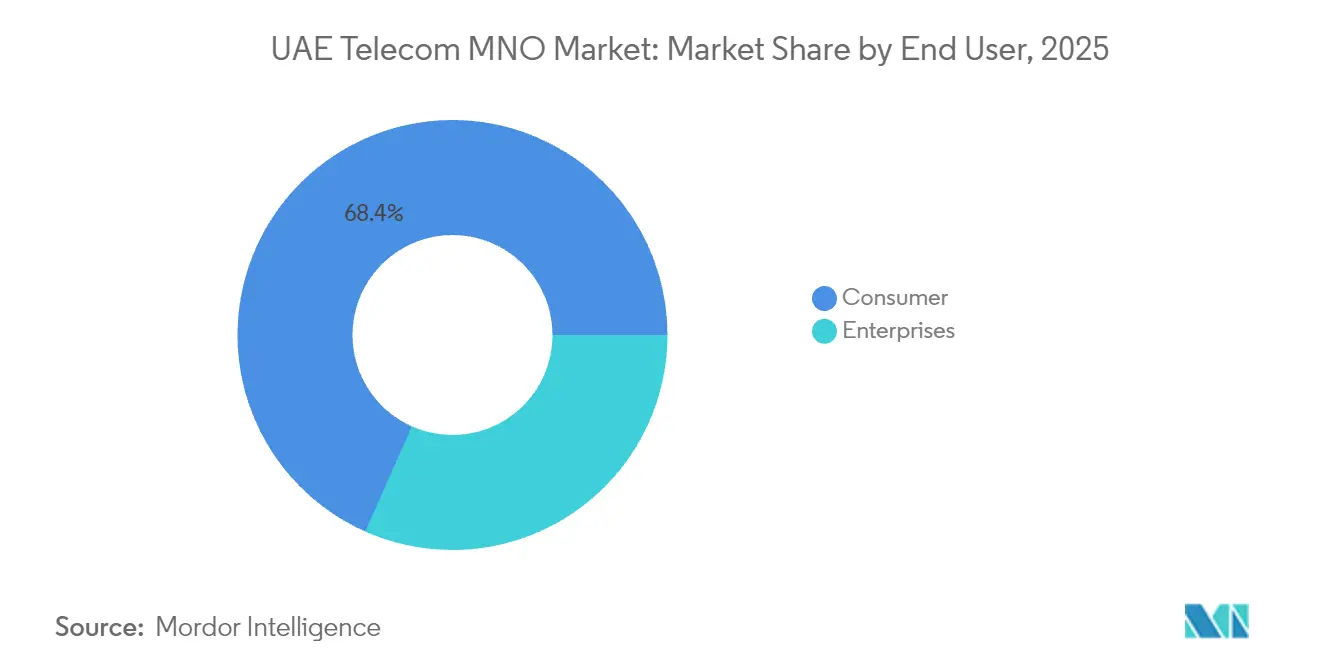

- Por usuario final, el segmento de consumidores representó el 68,35% del tamaño del mercado de MNO de telecomunicaciones de los EAU en 2025. El segmento empresarial y sus soluciones están previstos para crecer a una CAGR del 4,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de MNO de telecomunicaciones de los EAU

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Despliegue de 5G SA y aumento del ARPU en niveles premium | +1.2% | Dubái y Abu Dabi primero, luego a nivel nacional | Mediano plazo (2-4 años) |

| Auge de la demanda de transmisión de vídeo y juegos móviles | +0.8% | Centros urbanos en los siete emiratos | Corto plazo (≤2 años) |

| Demanda empresarial de conectividad privada 5G / IoT | +0.7% | Zonas industriales y corredores de ciudades inteligentes | Largo plazo (≥4 años) |

| Paquetes de convergencia fijo-móvil que impulsan la venta adicional | +0.5% | Conglomerados residenciales en todo el país | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de I+D en 6G | +0.4% | Centros de investigación en Abu Dabi | Largo plazo (≥4 años) |

| Corte de red impulsado por IA para latencia ultrareducida | +0.3% | Redes empresariales y del sector público de misión crítica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G SA y aumento del ARPU en niveles premium

El 5G autónomo desbloquea el corte de red y las garantías de latencia que no pueden replicarse en despliegues no autónomos. e& UAE alcanzó 30,5 Gbps en condiciones de prueba, demostrando el margen disponible para niveles de rendimiento diferenciados [1]e&, "e& UAE establece un nuevo récord con la velocidad 5G más rápida del mundo", eand.com. du respondió con Voz sobre Nueva Radio para mayor claridad de llamadas en radios 5G [2]RCR Wireless News, "du afirma ser el primero en lanzar VoNR 5G en los EAU", rcrwireless.com; dado que las empresas pagan una prima por la latencia determinista en los casos de fábrica inteligente y operación remota, los operadores ofrecen cortes bronce, plata y oro con SLA escalonados. Los primeros adoptantes validan la tesis de elasticidad de precio: mayor velocidad y rendimiento garantizado elevan el ARPU móvil combinado incluso cuando el crecimiento de suscriptores se ralentiza.

Auge de la demanda de datos de transmisión de vídeo y juegos móviles

El comportamiento del consumidor continúa desplazándose hacia la transmisión en resolución UHD, el vídeo en redes sociales y los juegos en la nube. du reveló que los usuarios de 5G ya generan más del 60% del tráfico móvil agregado, frente a una base minoritaria en 2024 [3]Developing Telecoms, "du impulsará el desarrollo y el apoyo a la innovación 5G-A", developingtelecoms.com . Las llegadas de turistas elevan aún más las cargas en horas punta; los visitantes entrantes del Golfo reportan consistentemente altas velocidades de itinerancia 5G en aeropuertos y centros de ocio de los EAU. Los casos de uso con alto consumo de datos justifican planes ilimitados por niveles que preservan los márgenes, mientras que las asociaciones con plataformas de vídeo OTT capturan ingresos adicionales por contenido.

Demanda empresarial de conectividad privada 5G / IoT

El impulso hacia la Industria 4.0 lleva a fabricantes, puertos y empresas de servicios públicos a buscar bandas 5G dedicadas que garanticen un rendimiento determinista y la soberanía de datos en las instalaciones. e& firmó un acuerdo con ADNOC para construir la red 5G privada de un solo sitio más grande del mundo, cubriendo activos de corriente ascendente, intermedia y descendente. Se prevé que el mercado regional de IoT alcance los 42.800 millones de USD en 2028, lo que ofrece a los operadores una clara oportunidad de incluir conectividad con dispositivos gestionados y análisis. Los largos ciclos de renovación de hardware y los estrictos requisitos de HSE consolidan corredores de ingresos plurianuales menos expuestos a los ciclos de pérdida de clientes en el segmento de consumidores.

Paquetes de convergencia fijo-móvil que impulsan la venta adicional

La ubicuidad de la fibra (99,3% de penetración de FTTH) permite a los operadores establecidos combinar banda ancha doméstica de 1 Gbps, servicios móviles de pospago y televisión OTT en paquetes de factura única. El paquete Neo Home de e& a AED 399 (109 USD) incorpora Amazon Prime para elevar el valor percibido. du contrarresta con banda ancha inalámbrica para el hogar a AED 159, aprovechando su cartera de CPE LTE-5G para dar servicio rápidamente a zonas de baja altura. Los paquetes convergentes reducen la pérdida de clientes y añaden margen incremental a través de comisiones por contenido y complementos de almacenamiento en la nube. A medida que los hogares consolidan su gasto en telecomunicaciones, el mercado de MNO de telecomunicaciones de los EAU se beneficia de mayores ingresos por unidad direccionable.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Intensificación de la competencia de precios tras la liberalización de la MNP | -0.6% | Conglomerados urbanos densos | Corto plazo (≤2 años) |

| Elevadas tasas de regalías federales sobre los ingresos de los operadores | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Sustitución transfronteriza de voz/SMS tradicional por OTT | -0.3% | Corredores de llamadas internacionales | Mediano plazo (2-4 años) |

| Costos de cumplimiento normativo en soberanía de datos y ciberseguridad | -0.2% | Cargas de trabajo empresariales y del sector público | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de precios tras la liberalización de la MNP

La portabilidad de un número ahora se completa en dos días laborables sin costo alguno, eliminando la inercia histórica que mantenía a los suscriptores leales a los operadores establecidos [4]Gulf News, "Cómo cambiar de proveedor de red móvil en los EAU sin cambiar de número", gulfnews.com. Las campañas de devolución de efectivo promocional, datos adicionales y paquetes con dispositivos erosionan el ARPU del consumidor justo cuando la intensidad del gasto de capital alcanza su punto máximo para el 5G SA. Los operadores responden con diferenciación basada en la experiencia —velocidad, cobertura y aplicaciones de autogestión digital— para defender los rendimientos, aunque la presión a la baja sobre las tarifas de nivel básico persiste.

Sustitución transfronteriza de voz/SMS tradicional por OTT

Aunque los bloqueos de VoIP se aplican a ciertas aplicaciones dentro de las fronteras de los EAU, los residentes y viajeros suelen eludir las restricciones mediante SIM de itinerancia o llamadas Wi-Fi en estados adyacentes, reduciendo los minutos internacionales de pago. El relanzamiento de Botim como "ultraaplicación" de la región del Consejo de Cooperación del Golfo con 90 millones de usuarios ilustra cómo los ecosistemas OTT escalan rápidamente una vez que se les concede un punto de apoyo local [5]Khaleej Times, "EAU: la aplicación VoIP Botim será relanzada; las llamadas gratuitas seguirán funcionando", khaleejtimes.com . A medida que el 5G reduce la latencia, los proveedores de OTT ofrecen voz y vídeo con una calidad próxima a la de la RTPC, presionando a los operadores establecidos para que desplacen el valor hacia datos, seguridad en la nube y herramientas de colaboración gestionada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: Los servicios de datos impulsan la evolución del mercado

Los servicios de datos e Internet captaron el 46,05% de la participación del mercado de MNO de telecomunicaciones de los EAU en 2025, confirmando que el ancho de banda, y no la voz, constituye el núcleo de ingresos del mercado de MNO de telecomunicaciones de los EAU. El tamaño del mercado de MNO de telecomunicaciones de los EAU atribuido a los servicios de datos seguirá expandiéndose a medida que el vídeo en 4K, los juegos en la nube y los proyectos piloto del metaverso pasen de la prueba de concepto a los paquetes de uso generalizado. Los servicios de IoT y M2M registran la CAGR más alta, del 4,02%, hasta 2031, impulsados por las instalaciones petrolíferas en tierra, los puertos automatizados y el despliegue masivo de contadores inteligentes en los municipios. Los operadores incorporan gestión de dispositivos, análisis y ciberseguridad sobre la conectividad básica para elevar las tasas de adopción de servicios y los márgenes.

Los patrones de uso de la red subrayan el cambio. Más del 60% del tráfico de du ya circula por celdas 5G, una proporción que se prevé que supere el 80% en 2027 a medida que avance la densificación en ondas milimétricas. Los ingresos por voz siguen siendo relevantes en PBX empresarial y llamadas internacionales premium, pero la voz discrecional se consume cada vez más a través de OTT. La mensajería continúa deteriorándose a medida que el chat de nivel superior domina. Mientras tanto, los servicios de OTT y televisión de pago prosperan dentro de los paquetes convergentes, lo que permite a los operadores recuperar el gasto en entretenimiento que antes se escapaba hacia aplicaciones de SVOD independientes. Otros servicios —paquetes de itinerancia, carteras financieras y publicidad— complementan la combinación de ingresos y suavizan la volatilidad estacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: La aceleración empresarial remodela la combinación de ingresos

Las suscripciones de consumidores aún representan el 68,35% del tamaño del mercado de MNO de telecomunicaciones de los EAU en 2025, lo que refleja la alta penetración de teléfonos inteligentes, los hábitos de doble SIM y los sólidos flujos turísticos. Sin embargo, los contratos empresariales, aunque menores en cantidad, generan un ARPU más elevado y están previstos para crecer a una CAGR del 4,28%, la más rápida de todos los segmentos, hasta 2031. El mercado de MNO de telecomunicaciones de los EAU se alinea con las agendas nacionales de IA y automatización industrial, por lo que los directores de sistemas de información tratan los cortes 5G y el cómputo de borde como servicios de utilidad de misión crítica, más que como complementos de conectividad opcionales.

Los operadores se reposicionan como socios de transformación. e& empresa agrupa Azure Stack, SOC de ciberseguridad y 5G privado bajo SLA basados en resultados, asegurando anualidades plurianuales menos sensibles a las promociones de precios al consumidor. du atrae a las pymes con una solución de "oficina inteligente lista para usar" que combina SD-WAN, UCaaS y líneas móviles. A medida que crece la participación de los ingresos B2B, mejora la visibilidad del flujo de caja, lo que permite un ciclo virtuoso de reinversión en redes de próxima generación. Las tácticas de retención de consumidores pivotan hacia complementos de estilo de vida —transmisión, pases de juegos y cuidado de dispositivos— que amortiguan el ARPU ante las presiones de descuento generadas por la portabilidad numérica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Dubái y Abu Dabi anclan el mercado de MNO de telecomunicaciones de los EAU porque ambos emiratos albergan densos distritos de negocios, zonas de libre comercio, polos turísticos y corredores piloto para la movilidad autónoma. Se benefician de los primeros lanzamientos de 5G SA y de una cobertura interior exhaustiva en centros comerciales, aeropuertos y estadios, lo que eleva las velocidades móviles combinadas a 275,9 Mbps en e& y 264,1 Mbps en du según Opensignal. Los dos emiratos generan la mayor parte de los contratos empresariales en los sectores petrolero, de aviación y de servicios financieros, por lo que los nodos de 5G privado, los centros de datos de borde y las regiones de nube suelen concentrarse aquí en primer lugar.

Sharjah, Ajmán, Fujairah, Ras Al Khaimah y Umm Al Quwain presentan una economía de red diferente. La población está más dispersa, lo que hace que la rentabilidad de la inversión en fibra sea complicada; los operadores, por tanto, recurren al acceso inalámbrico fijo sobre 5G para alcanzar los objetivos de banda ancha. Los paquetes de televisión de pago diferencian las ofertas en estos mercados más sensibles al precio, mientras que las llegadas de turistas sostienen los ingresos por itinerancia en los complejos turísticos costeros. Los fondos de infraestructura respaldados por el Estado coinvierten en torres y conductos, acortando el período de recuperación de las extensiones hacia zonas industriales que albergan plantas de cemento, extracción de materiales y logística.

A nivel nacional, los aterrizajes de cables submarinos en Fujairah crean una plataforma de distribución este-oeste que eleva al mercado de MNO de telecomunicaciones de los EAU a la condición de centro de tránsito regional. Las expansiones de centros de datos hiperescala —el campus anclado por Azure de du valorado en 544 millones de USD y la plataforma conjunta Khazna de G42 y e&— garantizan la proximidad del contenido que reduce la latencia en los enlaces móviles locales. La estrategia digital 2025-2027 de Abu Dabi destina 13.000 millones de AED a infraestructura preparada para IA, proporcionando una demanda garantizada para los cortes 5G y la nube gubernamental.

Panorama regulatorio

El mercado de operadores de redes móviles (MNO) de EAU opera bajo la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital (TDRA), con la base legal central anclada en la Ley Federal por Decreto N.º 3 de 2003, que faculta a la TDRA para otorgar licencias a operadores, gestionar el espectro de frecuencias y hacer cumplir las normas técnicas del sector. En materia de precios, la supervisión de la TDRA se aplica a través del proceso de Solicitud de Control de Precios (PCR), en el que los proveedores de servicios solicitan la aprobación para introducir nuevas tarifas o modificar los precios existentes, lo que condiciona cómo los MNO diseñan niveles premium y paquetes bajo una estructura de duopolio regulado.

En cuanto a los ecosistemas de red y dispositivos, se requiere la Aprobación de Tipo de la TDRA para la importación y venta de equipos de telecomunicaciones, lo que endurece los requisitos de cumplimiento en radios, CPE y dispositivos IoT antes de su distribución en el mercado. Para el periodo de 2026 a 2031, la Perspectiva del Espectro de EAU (2026-2031) de la TDRA señala un énfasis en una planificación del espectro más flexible y en la exploración de enfoques de uso compartido del espectro. Esta misma orientación de política alinea la regulación con la transición de las capacidades 5G hacia 5G-Advanced y la preparación a más largo plazo para 6G, mientras que la TDRA también continúa aplicando protecciones al consumidor, como intervenciones para frenar las prácticas de marketing intrusivo por SMS.

Panorama competitivo

El mercado de MNO de telecomunicaciones de los EAU sigue siendo un duopolio regulado en 2025, con e& UAE y du controlando conjuntamente una participación significativa del mercado estudiado. e& aprovecha su escala para mantener las mejores puntuaciones nacionales en velocidad de descarga y experiencia de vídeo, mientras que du supera en disponibilidad de red y latencia para juegos. En lugar de guerras de precios, ambas persiguen una diferenciación liderada por la tecnología. e& ejecuta más de 400 casos de uso de IA y 160 modelos de aprendizaje automático para mantenimiento predictivo, asignación dinámica de espectro y puntuación de experiencia del cliente en tiempo real. du contrarresta con un centro de innovación centrado en 5G Avanzado, RAN abierta y API de red que exponen funciones de calidad bajo demanda a los desarrolladores.

La política espectral bajo la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital mantiene a los dos actores en equilibrio: a cada uno se le asignaron bloques de banda media y alta, pero pagan regalías escalonadas vinculadas a los ingresos en lugar de a los beneficios, lo que fomenta un despliegue eficiente del gasto de capital en lugar de carreras armamentistas de recuento de suscriptores. Las empresas de retransmisión satelital y los proveedores de cobertura interior de anfitrión neutral añaden competencia auxiliar, pero no desafían los segmentos de mercado masivo. Los participantes verticales específicos, como los integradores de SCADA energético, se asocian en lugar de competir, reforzando el alcance de canal de los operadores establecidos.

Los movimientos estratégicos destacan la diversificación internacional. En mayo de 2025, e& adquirió una participación minoritaria en el operador caribeño Digicel para ampliar la capacidad de voz mayorista en las Américas. Por su parte, du profundizó sus vínculos con Microsoft Azure para garantizar la adyacencia de la nube a sus nodos de borde 5G, asegurando la economía de inquilino ancla para su división de centros de datos. Ambas realizan apuestas tempranas en bancos de pruebas 6G, anticipando una preparación comercial cerca de 2029, reforzando así el mercado de MNO de telecomunicaciones de los EAU como el laboratorio del Consejo de Cooperación del Golfo para la conectividad de próxima generación.

Líderes de la industria de MNO de telecomunicaciones de los EAU

e&UAE (Etisalat)

du (Emirates Integrated Telecommunications Co.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mejoras de capacidad de 5G-Advanced y la ampliación de la capacidad central crean un espacio a corto plazo para monetizar la conectividad premium tanto en los segmentos de consumo como empresariales. En 2026, e& UAE dio a conocer múltiples mejoras en la capacidad de red, incluida la actualización de EMIX con enlaces de 400G y la habilitación de agregación de 4 portadoras en una red 5.5G en funcionamiento. Los operadores pueden traducir el aumento de la carga de tráfico en oportunidades para planes de nivel superior, paquetes de calidad a demanda y acuerdos de nivel de servicio (SLA) empresariales diferenciados, anclados en garantías de rendimiento y latencia.

La conectividad internacional y los ecosistemas adyacentes a la nube también amplían el conjunto de oportunidades abordables más allá del acceso móvil tradicional. En 2026, las acciones de du en torno a la infraestructura submarina y de interconexión, incluida su asociación con Datawave para invertir en el sistema de cable submarino Singapur-India-Golfo (SING) y la actualización de UAE-IX (impulsado por DE-CIX) para admitir interfaces de mayor capacidad (acceso de 800 GE y puertos adicionales de 400 GE), refuerzan la economía para la localización de contenido, la conectividad empresarial y los servicios habilitados por el edge. Junto a esto, la Perspectiva del Espectro de EAU (2026-2031) de la TDRA proporciona un contexto favorable para la flexibilidad en la planificación del espectro y los mecanismos de uso compartido, apoyando nuevos modelos de comercialización en torno a bandas avanzadas, redes privadas y áreas de crecimiento de IoT/M2M ya destacadas dentro de los programas de digitalización empresarial de los EAU.

Novedades recientes del sector

- Julio de 2026: e& acordó vender su participación total del 16.21% en Vodafone Group por 5.95 mil millones de USD, poniendo fin al acuerdo de relación entre ambas empresas. La desinversión libera capital y enfoque de gestión para prioridades de infraestructura más directamente alineadas con las actualizaciones de red en EAU, los servicios empresariales y las plataformas digitales adyacentes.

- Junio de 2026: du lanzó du Ventures, un fondo de capital de riesgo corporativo de 50 millones de USD en asociación con Shorooq, orientado a inversiones en tecnologías digitales. El fondo de capital de riesgo formaliza una canalización para la participación en el ecosistema más allá de la conectividad, apoyando la creación de nuevos productos en áreas como software, datos y servicios de plataforma que pueden combinarse con los activos de los MNO.

- Mayo de 2025: du y Microsoft firmaron un acuerdo de 2 mil millones de AED (544 millones de USD) para desarrollar un centro de datos hiperescalable en los EAU. Esta ampliación fortalece la adyacencia a la nube para las redes de los operadores, permitiendo ofertas empresariales de menor latencia y respaldando casos de uso mayoristas y de edge vinculados a paquetes de 5G y convergencia fijo-móvil.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca los ingresos de los operadores de redes móviles de telecomunicaciones generados dentro de los Emiratos Árabes Unidos a partir de la conectividad principal y las categorías de servicios relacionadas que se facturan a los usuarios finales.

Exclusiones de alcance: excluimos las ventas puras de hardware de dispositivos y los ingresos de proyectos únicos de construcción de red de tipo EPC que no se registran como ingresos por servicios de telecomunicaciones.

Descripción general de la segmentación

- Ingresos totales de telecomunicaciones y ARPU

- Tipo de servicio

- Servicios de voz

- Servicios de datos e Internet

- Servicios de mensajería

- Servicios de IoT y M2M

- Servicios de OTT y televisión de pago

- Otros servicios (VAS, servicios de itinerancia e internacionales, servicios empresariales y mayoristas, etc.)

- Usuario final

- Empresas

- Consumidores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental estableció la línea base para las condiciones de demanda y oferta de telecomunicaciones en los EAU, y también nos ayudó a mantener supuestos coherentes a lo largo de los años. Consultamos publicaciones públicas del sector de los EAU y series estadísticas como las publicaciones de la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, datos abiertos del gobierno de los EAU, indicadores de la UIT, conjuntos de datos del Banco Mundial y fichas informativas de países de la GSMA, que resultan útiles para anclar las tendencias de penetración, uso y cobertura.

Para ajustar la visión comercial, también utilizamos informes anuales de operadores, presentaciones a inversores y estados financieros auditados, seguidos de comunicados de prensa y medios de negocios reputados para actualizaciones sobre acciones tarifarias e hitos de red. Se utilizó una suscripción de pago para datos financieros e inteligencia empresarial para estandarizar las partidas reportadas, y se revisó de manera selectiva una base de datos de envíos de importación y exportación para comprobar la coherencia del calendario del ciclo de equipos de red. Estas fuentes documentales no son exhaustivas, y también se revisaron muchos otros documentos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa los ingresos por servicios en los EAU, donde unos pocos operadores y ecosistemas de canal determinan los precios y los paquetes. Hablamos con líderes del lado de los operadores, compradores empresariales de telecomunicaciones, distribuidores y asesores de la industria en los EAU para confirmar la dirección del ARPU, la combinación de suscriptores y el ritmo de monetización del 5G, y luego utilizamos esos aportes para ajustar los supuestos basados en la investigación documental donde se encontraron brechas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 19% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El modelo de mercado parte de una reconstrucción de arriba hacia abajo del conjunto de ingresos de telecomunicaciones de los EAU, donde se aplican la base de suscriptores por tipo de servicio y los patrones de ARPU para llegar al valor anual, y luego se aplican comprobaciones de desglose en voz, datos y mensajería, y servicios OTT y de televisión de pago. Una vez construido ese total, se utilizaron aproximaciones selectivas de abajo hacia arriba para corroborarlo, como las consolidaciones de ingresos por servicios reportadas por los operadores, precios de planes muestreados frente a la combinación de suscriptores activos, y comprobaciones de canal sobre el comportamiento de los contratos empresariales.

Los insumos clave utilizados en el modelo incluyen el número de suscriptores móviles y fijos, la penetración de smartphones y banda ancha, los cambios en el ARPU y en la combinación de paquetes, las tendencias de consumo de datos por usuario, y el calendario de los hitos de cobertura y adopción de 5G. Cuando una variable no estaba disponible de manera consistente en las series públicas para cada año, la brecha se manejó con interpolación a corto plazo anclada en las divulgaciones de los operadores, seguida de comprobaciones de razonabilidad guiadas por entrevistas.

La previsión se llevó a cabo mediante análisis de escenarios respaldado por un suavizado simple de series temporales sobre el ARPU y el crecimiento de suscriptores, y luego se sometió a pruebas de estrés frente a la retroalimentación primaria sobre la competencia de precios, la adopción de planes premium y la demanda empresarial. Cuando la dirección de un factor podía cambiar el total de manera significativa, los supuestos se revisaron y ajustaron hasta que la trayectoria del mercado siguiera siendo explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores de demanda, divulgaciones financieras de los operadores y estadísticas regulatorias, de modo que el total no depende de una sola fuente de datos. Se marcaron valores atípicos cuando los movimientos de un año a otro no coincidían con cambios tarifarios conocidos, cambios en la base de suscriptores o eventos importantes de la red, y luego se revisaron los factores subyacentes antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento importante, como un gran movimiento de precios, un cambio regulatorio significativo o un cambio marcado en la combinación de suscriptores. Antes de la entrega, realizamos una nueva revisión de los supuestos clave y recalculamos las tablas para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Análisis de Mordor Intelligence del tamaño del mercado del sector de telecomunicaciones de los Emiratos Árabes Unidos en comparación con otras estimaciones publicadas

Los valores publicados del mercado de telecomunicaciones de los EAU a menudo difieren porque los analistas no siempre cuentan las mismas líneas de ingresos, y la combinación de servicios puede tratarse de manera diferente entre las ofertas móviles, fijas y combinadas. El año utilizado para el momento de la conversión de moneda, el tratamiento de los precios promocionales y la forma en que las previsiones asumen la progresión del ARPU también generan brechas visibles.

La principal diferencia proviene del alcance, ya que algunas estimaciones incorporan una definición más amplia del mercado nacional de telecomunicaciones que mezcla los ingresos exclusivos de ISP y los servicios digitales adyacentes, mientras que Mordor Intelligence contabiliza el mercado de MNO de telecomunicaciones de los EAU utilizando los ingresos por servicios liderados por los operadores en voz, datos y mensajería, y servicios OTT y de televisión de pago, respaldados por construcciones basadas en suscriptores y ARPU. Las diferencias también surgen cuando los casos más optimistas asumen una monetización más rápida del 5G o no reconcilian las trayectorias de ingresos con las señales de penetración y uso que pueden verificarse de forma cruzada en las estadísticas públicas de los EAU.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.42 mil millones de USD (2025) | |

| Editor de Investigación Sectorial A | 11.76 mil millones de USD (2025) | Utiliza un alcance más amplio de servicios de telecomunicaciones que abarca explícitamente la conectividad de línea fija, móvil y de banda ancha en todos los sectores, lo que puede tratar los grupos de ingresos de operadores e ISP de manera diferente frente a una construcción de ingresos centrada en los MNO. |

| Plataforma de Mercado B | 9.67 mil millones de USD (2025) | Ofrece reglas de inclusión limitadas y visibles en el resumen accesible, y el valor más bajo puede provenir de líneas de servicio contadas de forma más restringida y de un tratamiento diferente de los ingresos de OTT y televisión de pago, junto con supuestos alternativos sobre el momento de la conversión de moneda. |

Al analizar las tres cifras, la mayor parte de la dispersión se explica por lo que se cuenta como ingresos de telecomunicaciones en los EAU y por cómo se traduce la economía de los paquetes en ARPU e ingresos por servicios. Al mantener los factores vinculados a señales observables de suscriptores y precios, la estimación resulta más fácil de seguir, verificar y actualizar cuando el mercado cambia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de los EAU en 2026?

El tamaño del mercado de MNO de telecomunicaciones de los EAU se sitúa en 13.950 millones de USD en 2026 y se proyecta que alcance 16.950 millones de USD en 2031.

¿Cuál es la CAGR prevista para las telecomunicaciones de los EAU hasta 2031?

Se espera que los ingresos de la industria crezcan a una CAGR del 3,98% durante el período 2026-2031.

¿Qué categoría de servicio tiene la mayor participación del mercado de MNO de telecomunicaciones de los EAU?

Los servicios de datos e Internet lideran con una participación de mercado del 46,05% en 2025 gracias a la amplia cobertura de 5G y fibra.

¿Qué segmento crece más rápido dentro de las telecomunicaciones de los EAU?

Los servicios de IoT y M2M registran el mayor crecimiento, expandiéndose a una CAGR del 4,02% hasta 2031 a medida que las empresas despliegan soluciones de Industria 4.0.

¿Quiénes son los principales actores en las telecomunicaciones de los EAU?

E& UAE y du dominan, capturando conjuntamente el 97,5% de los ingresos del sector bajo un duopolio regulado.

¿Por qué es importante el 5G SA para los operadores de los EAU?

El 5G autónomo permite el corte de red y la latencia ultrareducida, lo que permite a los operadores vender niveles de conectividad premium a empresas y consumidores.

Última actualización de la página el: