Tamaño y Participación del Mercado MVNO de Omán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

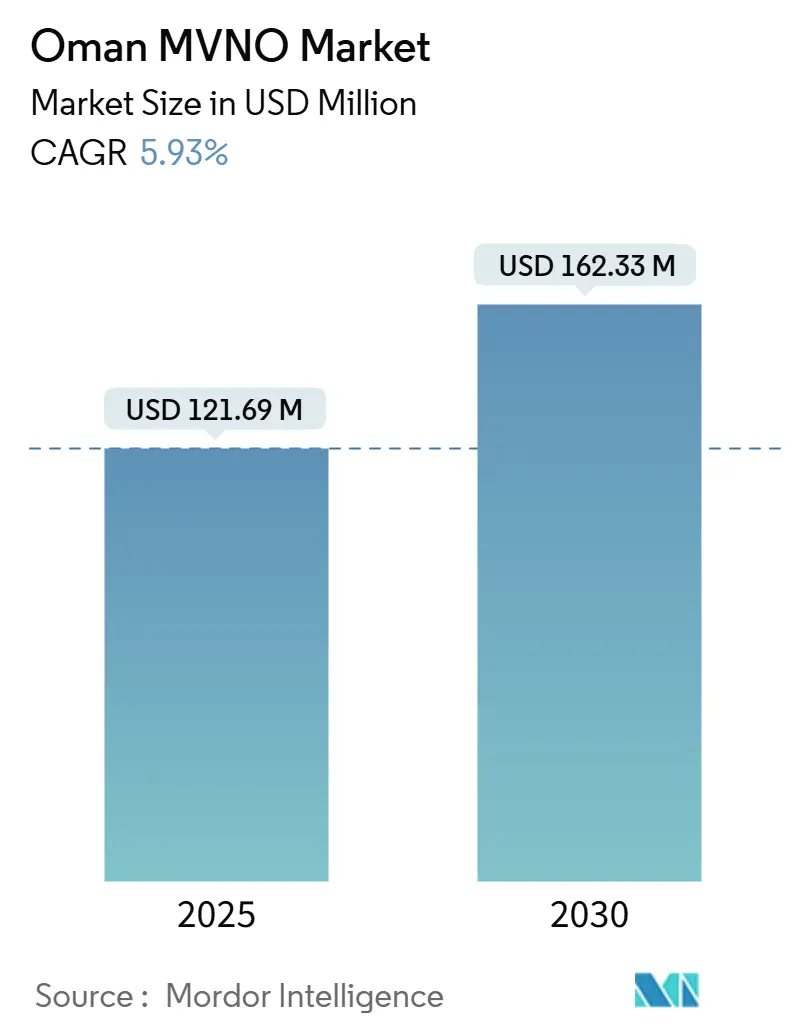

| Tamaño del Mercado (2025) | 121.69 Millones de dólares |

| Tamaño del Mercado (2030) | 162.33 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.93% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado MVNO de Omán por Mordor Intelligence

El tamaño del Mercado MVNO de Omán se estima en USD 121,69 millones en 2025, y se espera que alcance USD 162,33 millones para 2030, a una CAGR del 5,93% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 266,81 mil suscriptores en 2025 a 334,69 mil suscriptores para 2030, a una CAGR del 4,64% durante el período de pronóstico (2025-2030).

La escala está pasando de la construcción de infraestructura hacia la diferenciación basada en servicios, un cambio habilitado por la licencia simplificada de Clase II de la Autoridad Reguladora de Telecomunicaciones (TRA) y las prioridades digitales de la Visión Omán 2040. Los operadores incumbentes aún dependen de sistemas locales, pero las arquitecturas nativas en la nube están ganando terreno a medida que los operadores de red móvil virtual (MVNO) buscan una incorporación más rápida, menor intensidad de capital y diseño de productos basado en datos. La demanda está anclada en una gran base de prepago de expatriados que favorece las propuestas de descuento, mientras que el apetito empresarial por suscripciones de 5G, eSIM e IoT está desbloqueando nichos de mayor valor. La intensidad competitiva es moderada, dominada por FRiENDi Mobile, Renna Mobile y un puñado de nuevos participantes, pero las condiciones de acceso mayorista siguen siendo la principal restricción que determina la flexibilidad de precios y la innovación en servicios.

Conclusiones Clave del Informe

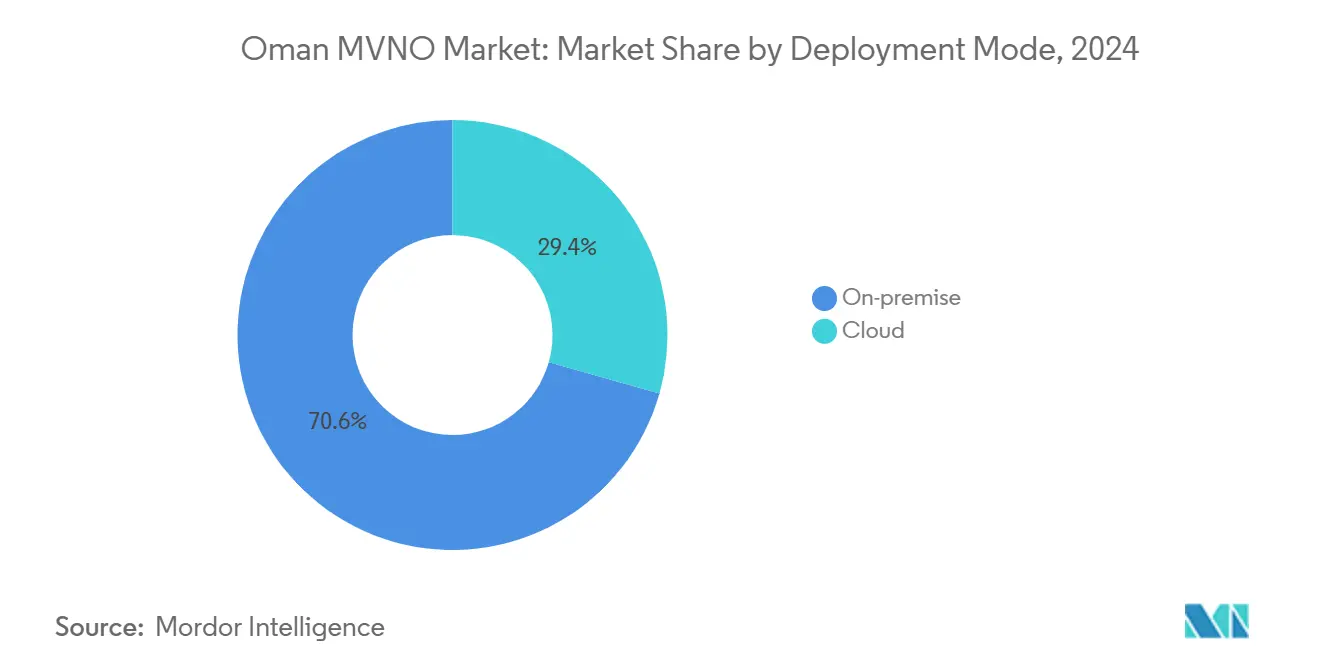

- La implementación local capturó el 70,62% de la participación del mercado MVNO de Omán en 2024, mientras que se proyecta que la implementación en la nube crecerá a una CAGR del 22,42% hasta 2030.

- Los revendedores y los MVNO ligeros representaron el 62,16% del tamaño del mercado MVNO de Omán en 2024, mientras que se espera que el nivel de operador de servicios avance a una CAGR del 16,23% en el mismo horizonte.

- Los suscriptores consumidores representaron el 73,19% de los ingresos de 2024, pero se prevé que las suscripciones específicas de IoT se expandan a una CAGR del 18,18% hasta 2030.

- Las aplicaciones de descuento lideraron con una participación de ingresos del 50,09% en 2024, mientras que los casos de uso de M2M celular escalarán a una CAGR del 16,68% en adelante.

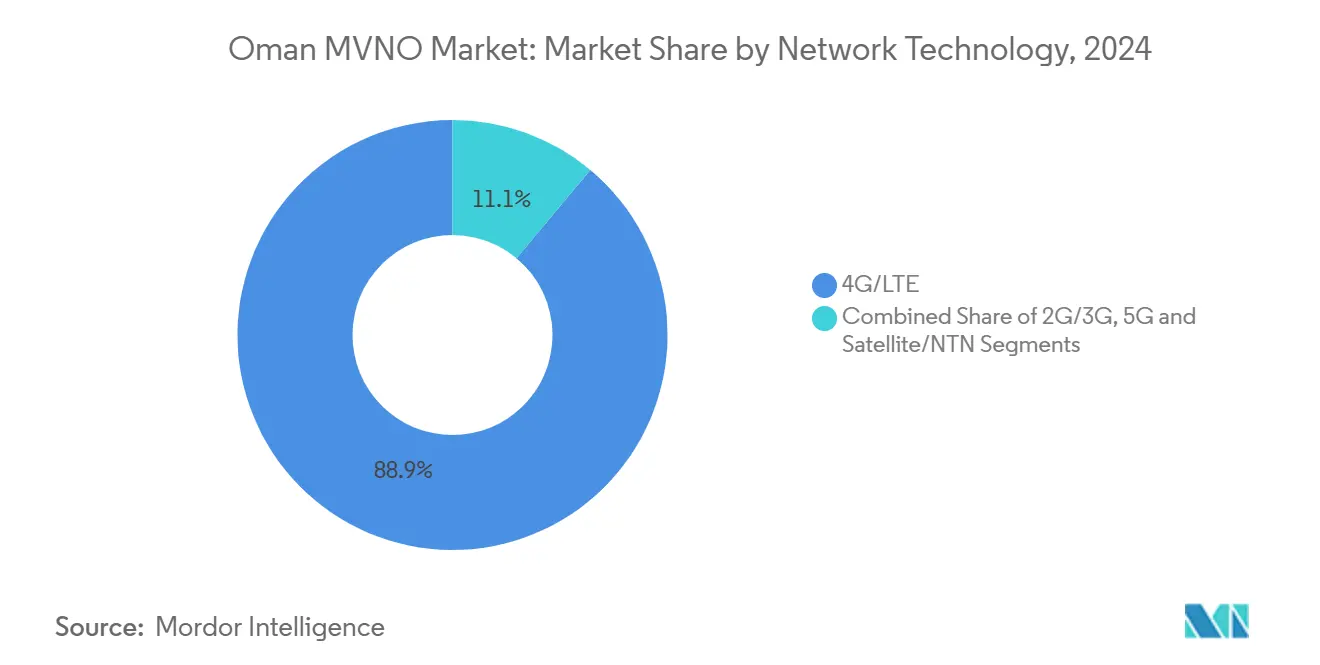

- Las redes 4G/LTE entregaron el 88,93% del tráfico de reventa móvil en 2024, aunque se proyecta que las suscripciones 5G registren una CAGR del 56,77% hasta 2030.

- El comercio minorista tradicional aún representó el 40,72% de las nuevas activaciones de SIM en 2024, aunque se espera que los canales exclusivamente digitales progresen a una CAGR del 12,13% para 2030.

Tendencias e Información del Mercado MVNO de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Licencias MVNO simplificadas y mayoristas de la TRA | +1.2% | Nacional, enfoque en Mascate | Mediano plazo (2-4 años) |

| Base de prepago con alta proporción de expatriados | +0.8% | Zonas urbanas e industriales | Corto plazo (≤ 2 años) |

| Despliegue nacional de 5G más eSIM | +1.5% | A nivel nacional | Mediano plazo (2-4 años) |

| La incorporación digital primero reduce el OPEX | +0.9% | Segmentos con alta adopción tecnológica | Corto plazo (≤ 2 años) |

| Incentivos IoT de la Visión Omán 2040 | +1.1% | Centros de energía y logística | Largo plazo (≥ 4 años) |

| Cobertura híbrida satelital/NTN para sitios remotos | +0.4% | Zonas remotas y marítimas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Licencias MVNO simplificadas y régimen mayorista de la TRA

El régimen de Clase II de la TRA permite a los revendedores de servicios operar sin derechos de espectro y exige acceso no discriminatorio a las redes de los operadores incumbentes. El costo de entrada es bajo y los pasos de cumplimiento son claros, lo que impulsa tanto a marcas extranjeras como a emprendedores locales a lanzar ofertas en el mercado MVNO de Omán. [1]Autoridad Reguladora de Telecomunicaciones, "Indicadores Anuales de Telecomunicaciones 2025," tra.gov.omLas negociaciones comerciales aún fijan los precios mayoristas, pero las salvaguardas regulatorias han acortado los tiempos de lanzamiento, ampliado el alcance geográfico e impulsado a los incumbentes a mejorar los procesos de incorporación.

Base de prepago con alta proporción de expatriados

Los expatriados representan una parte significativa de los 4,61 millones de residentes de Omán y prefieren planes de prepago flexibles para llamadas internacionales y estancias de corta duración. [2]Telecom Review, "Omán Registra 5.238 Sitios 5G Activos," telecomreview.comLos MVNO que adaptan la atención al cliente en idiomas específicos y ofrecen paquetes de roaming de bajo costo logran una rápida captación de suscriptores, aunque el riesgo de abandono sigue siendo alto, por lo que la fidelización digital y los precios segmentados son ahora fundamentales.

Despliegue nacional de 5G más eSIM

Más de 5.238 sitios 5G proporcionaron una cobertura del 88% de la población a principios de 2025, y la activación de eSIM puede completarse en minutos a través de aplicaciones móviles. Los MVNO obtienen la libertad de ofrecer capacidad 5G segmentada para IoT, juegos o VPN corporativas, evitando la logística de SIM física. Las nuevas capacidades abren puertas a niveles de servicio diferenciados que van más allá de los paquetes básicos de voz y datos.

La incorporación digital primero reduce el OPEX

Los motores de facturación en la nube, las verificaciones de identidad mediante inteligencia artificial y las aplicaciones de autogestión reducen los costos de adquisición por suscriptor y recortan los tiempos de prestación de servicios. Los operadores que implementan sistemas de soporte empresarial nativos en la nube registran ciclos de equilibrio más rápidos y pueden reinvertir los ahorros en propuestas de nicho como billeteras fintech o paquetes de servicios de transmisión en línea. El modelo favorece a los MVNO pequeños que carecen de presencia minorista pero deben escalar rápidamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Saturación del mercado y caída del ARPU de prepago | -0.7% | Mercados urbanos | Corto plazo (≤ 2 años) |

| Intensas guerras de precios con Vodafone y los incumbentes | -0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Condiciones mayoristas desfavorables para la migración | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Normas más estrictas de marketing en línea | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Saturación del mercado y caída del ARPU de prepago

La penetración móvil supera el 151% de la población, lo que limita el margen para el crecimiento orgánico de usuarios. [3]Fondo Monetario Internacional, "Informe País de Omán 2025," imf.orgEl ARPU de Ooredoo en 2024 cayó a USD 10,8, una señal de advertencia de que los recortes de precios superan el potencial de ventas adicionales. Los MVNO que persiguen volumen en el mercado MVNO de Omán enfrentan márgenes muy reducidos a menos que aseguren ventas adicionales de valor agregado o nichos transfronterizos.

Intensas guerras de precios con Vodafone y los incumbentes

Vodafone Omán alcanzó el 14% de participación en menos de tres años e impulsó descuentos de represalia por parte de Omantel y Ooredoo. Los MVNO deben o bien reducir tarifas ya bajas o bien pivotar hacia servicios diferenciados como paquetes para la diáspora, IoT empresarial o planes marítimos respaldados por satélite para defender la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Adopción de la Nube Transforma la Infraestructura

En 2024, las plataformas locales representaron el 70,62% de los ingresos porque los operadores heredados aún priorizan los centros de datos controlados por razones de cumplimiento y latencia. Sin embargo, las instancias en la nube están escalando a una CAGR del 22,42%, y se proyecta que su participación en el tamaño del mercado MVNO de Omán se duplique para 2030. El modelo en la nube reduce los desembolsos de capital, permite actualizaciones de software iterativas y acelera los lanzamientos de productos, lo cual es fundamental para los nuevos participantes que compiten con marcas establecidas.

La facturación en la nube también allana el camino para promociones impulsadas por inteligencia artificial y asignación dinámica de recursos de red. Omantel completó una migración completa de más de 200 servicios a un motor de cobro nativo en la nube a finales de 2024, reduciendo el tiempo de comercialización para las ofertas de socios y mejorando la elasticidad de precios al por menor. Estas ganancias operativas seguirán inclinando el mercado MVNO de Omán hacia sistemas de soporte basados en software como servicio.

Por Modo Operativo: Los Operadores de Servicios Ganan Impulso

Los formatos de revendedor y MVNO ligero controlaron el 62,16% de los ingresos de 2024 gracias a menores obstáculos técnicos y opciones de puesta en marcha más rápidas. Se prevé que los MVNO operadores de servicios, que gestionan sus propias funciones de red central, crezcan a una tasa compuesta del 16,23% anual. Su mayor control sobre la facturación, la atención al cliente y los servicios de valor agregado les permite crear paquetes multiservicio que rivalizan con los incumbentes.

Actualizar de la reventa al servicio completo es costoso, pero las tarifas de conectividad central mayorista disminuyen una vez que los operadores incorporan funciones críticas internamente, mejorando la economía a largo plazo. A medida que crecen el IoT empresarial y la segmentación 5G, la calidad de servicio autogestionada se convierte en una ventaja que solo los modelos de operador de servicios pueden ofrecer, impulsando el mercado MVNO de Omán hacia capas de servicio más ricas.

Por Tipo de Suscriptor: El IoT Impulsa el Crecimiento Empresarial

Las líneas de consumidores generaron el 73,19% de las ventas en 2024, ancladas en la demanda de voz y datos de los expatriados. Las SIM de IoT, aunque todavía pequeñas, están creciendo a una CAGR del 18,18%, respaldadas por los incentivos de la Visión Omán 2040 para energía, logística y despliegues de ciudades inteligentes. Los contratos empresariales se sitúan entre ambos, aportando un flujo de caja predecible a partir de acuerdos de conectividad gestionada.

El crecimiento del IoT es visible en los 450.000 contadores inteligentes de agua de Ooredoo y en los 1,1 millones de SIM IoT a nivel nacional registrados en 2024. Los módulos de área amplia de baja potencia más eSIM simplifican el aprovisionamiento masivo de dispositivos, lo que permite a los MVNO crear propuestas verticales en torno a servicios públicos, flotas y gestión remota de activos dentro del mercado MVNO de Omán.

Por Aplicación: La Conectividad M2M Impulsa la Digitalización Industrial

Los planes de consumo con descuento generaron el 50,09% de los ingresos en 2024 debido a la naturaleza centrada en el precio de los usuarios de prepago. Las líneas de máquina a máquina celular son las que crecen más rápido, con una CAGR del 16,68%. Las grandes empresas de petróleo y gas ahora exigen flujos continuos de sensores hacia plataformas marinas, mientras que los grupos de logística implementan el seguimiento de contenedores en tiempo real mediante enlaces 5G de banda estrecha cifrados.

La TRA autorizó a Starlink Muscat para el servicio comercial de banda ancha satelital en marzo de 2025, un paso que extenderá la conectividad M2M híbrida a desiertos y corredores marítimos. Los MVNO que combinan LTE terrestre con retransmisión de órbita baja terrestre ahora pueden atender instalaciones energéticas más allá del alcance de la fibra, otorgando al mercado MVNO de Omán un flujo de ingresos industriales con niveles de ARPU más altos.

Por Tecnología de Red: El 5G Impulsa la Innovación en Servicios

El 4G/LTE representó el 88,93% del tráfico activo de MVNO en 2024, lo que refleja una cobertura nacional completamente construida. Se prevé que las suscripciones 5G acumulen una CAGR del 56,77% hasta 2030. Solo Vodafone Omán instaló 2.572 sitios 5G, logrando más del 98% de cobertura de población dos años antes de lo obligatorio.

La segmentación de red admite niveles de ancho de banda garantizados para juegos, control industrial en tiempo real y comunicaciones de misión crítica. Los MVNO que alquilan segmentos pueden ofrecer propuestas diferenciadas como planes de latencia ultrabaja para camiones autónomos o canales seguros dedicados para cirugías remotas, un cambio que redefinirá la combinación de ingresos dentro del mercado MVNO de Omán.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Ventas Exclusivamente Digitales Ganan Terreno

Los minoristas físicos habilitaron el 40,72% de las activaciones de SIM en 2024 porque muchos usuarios aún prefieren la verificación de identidad en tienda y los paquetes con dispositivos. La incorporación exclusivamente digital está creciendo a una CAGR del 12,13%, respaldada por eSIM, verificación de identidad biométrica y pagos integrados.

Los MVNO sin tiendas físicas ahora pueden llegar a usuarios remotos de forma instantánea y ahorrar en alquiler, logística y costos de personal. Sin embargo, los puntos de venta presenciales siguen siendo vitales para problemas de servicio complejos y esquemas de financiación de teléfonos inteligentes. Por ello, los operadores están combinando registros centrados en aplicaciones con microfranquicias selectivas en centros comerciales de alto tráfico, logrando un amplio alcance a un costo sostenible en el mercado MVNO de Omán.

Análisis Geográfico

Mascate, Salalah y Sohar albergan conjuntamente más del 60% del total de líneas móviles y cuentan con una densa cobertura de fibra y 5G, lo que las convierte en los principales puntos de lanzamiento para cualquier nuevo servicio en el mercado MVNO de Omán. Las redes minoristas son maduras, mientras que la capacidad de los centros de datos está escalando gracias a empresas conjuntas como la instalación Salalah SN1, creando una red troncal de baja latencia para facturación en la nube y análisis de inteligencia artificial.

Las zonas industriales remotas en Dhofar, Duqm y los corredores marítimos en alta mar demandan cobertura híbrida terrestre-satelital. La licencia general de la TRA para Starlink Muscat ha eliminado los puntos ciegos de conectividad que antes limitaban el monitoreo en tiempo real de plataformas de perforación y rutas marítimas. Los MVNO especializados en el sector marítimo o energético están aprovechando estos corredores con planes combinados de 5G de banda estrecha y retransmisión satelital.

Los flujos de tráfico transfronterizo están aumentando gracias a los pactos de infraestructura entre los Emiratos Árabes Unidos y Omán por USD 35.000 millones firmados en abril de 2024, que incluyen corredores de fibra y plataformas de intercambio de datos. Los más de 20 cables submarinos de Omantel y sus 120 puntos de aterrizaje internacional refuerzan aún más los paquetes de roaming regional, lo que permite a los MVNO crear productos para la diáspora que atraen a las comunidades migrantes que viajan entre los estados del Golfo.

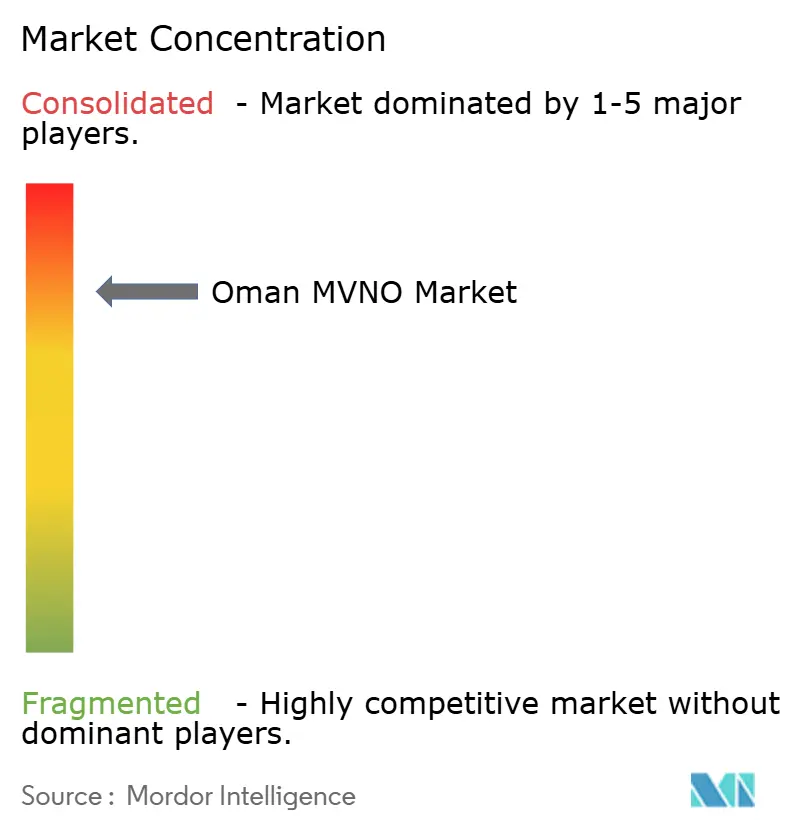

Panorama Competitivo

El mercado MVNO de Omán comprende alrededor de ocho marcas activas, con FRiENDi Mobile y Renna Mobile compartiendo aproximadamente el 45% del número de suscriptores. La adquisición de FRiENDi en 2023 por parte de Beyond ONE amplió su base de capital e introdujo herramientas de ciclo de vida del cliente habilitadas por inteligencia artificial, acelerando el lanzamiento de planes orientados a los jóvenes. Renna Mobile ha respondido asociándose con billeteras fintech locales para recargas en tiempo real que refuerzan la fidelización entre los expatriados de cuello azul.

Vodafone Omán, aunque es un actor de infraestructura, influye en la economía de los MVNO al establecer precios promocionales mínimos que los incumbentes igualan a regañadientes. La presión de precios obliga a los MVNO a buscar márgenes a través de nichos de IoT o paquetes premium para la diáspora en lugar de tarifas principales. La supervisión de la TRA impide el bloqueo mayorista discriminatorio, pero no fija precios, por lo que la negociación de contratos inteligente sigue siendo una competencia central para cada participante del mercado MVNO de Omán.

La estrategia futura gira en torno a capas de servicio con enfoque digital. FRiENDi Mobile está pilotando atención mediante chatbot de inteligencia artificial en tres idiomas, mientras que Renna Mobile está probando un pase de juegos 5G sobre capacidad segmentada de Omantel. Se espera que los nuevos participantes apunten a verticales empresariales, combinando IoT gestionado con análisis en la nube en parques de energía y logística donde la demanda latente está desatendida.

Líderes de la Industria MVNO de Omán

FRiENDi Mobile

Renna Mobile

Red Bull Mobile Oman

TeO (Integrated Telecommunications Oman)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Starlink Muscat obtuvo aprobación nacional para suministrar banda ancha satelital de hasta 100 Mbps para áreas de servicio universal, ampliando las opciones de retransmisión para los MVNO industriales.

- Febrero de 2025: Vodafone Omán completó el despliegue 5G más rápido del país con 2.572 sitios y el 98% de cobertura de población, ampliando los segmentos mayoristas para los operadores virtuales.

- Octubre de 2024: Omantel migró más de 200 ofertas a una plataforma de cobro nativa en la nube en asociación con Optiva, habilitando modelos de precios en tiempo real.

- Julio de 2024: La TRA introdujo una validez de acreditación de dispositivos de cuatro años y disposiciones específicas para pequeñas y medianas empresas, facilitando la aprobación de terminales para los paquetes de MVNO.

Alcance del Informe del Mercado MVNO de Omán

| Nube |

| Local |

| Revendedor |

| Operador de Servicios |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| Específico de IoT |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca del Operador |

| Terceros/Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicios | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca del Operador | |

| Terceros/Mayorista |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado MVNO de Omán en 2025?

Se valora en USD 121,69 millones y se proyecta que registre una CAGR del 5,93% hasta 2030.

¿Qué tipo de suscriptor se está expandiendo más rápido?

Se espera que las suscripciones específicas de IoT crezcan a una CAGR del 18,18% hasta 2030.

¿Qué impulsa la fuerte adopción de los planes de descuento?

Una gran base de prepago de expatriados busca opciones flexibles y de bajo costo para llamadas internacionales y datos.

¿Cómo cambiará el 5G las ofertas de los MVNO?

La segmentación 5G permite a los MVNO vender niveles de ancho de banda garantizados para juegos, IoT industrial y aplicaciones de misión crítica.

¿Qué modelo de implementación muestra el mayor crecimiento?

Las plataformas nativas en la nube lideran con una CAGR del 22,42% a medida que los operadores buscan agilidad y menores necesidades de capital.

¿Qué papel juega el satélite en el crecimiento futuro?

Los enlaces híbridos satelital-terrestres extienden la cobertura a plataformas marinas y sitios en el desierto, desbloqueando nuevas fuentes de ingresos industriales.

Última actualización de la página el: