Tamaño y Participación del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

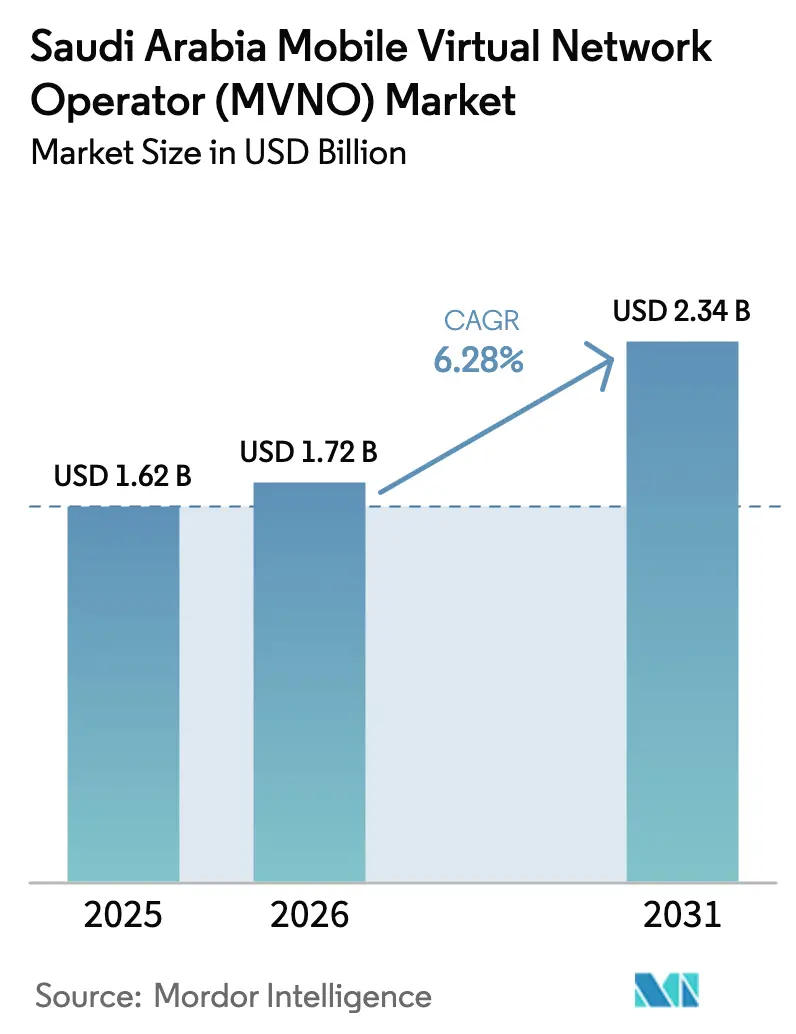

| Tamaño del mercado en el año base (2025) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de MVNO de Arabia Saudita en 2026 se estima en USD 1,72 mil millones, creciendo desde el valor de 2025 de USD 1,62 mil millones, con proyecciones para 2031 que muestran USD 2,34 mil millones, creciendo a una CAGR del 6,28% durante 2026-2031. En términos de volumen de suscriptores, se espera que el mercado crezca de 3,17 millones de suscriptores en 2025 a 4,25 millones de suscriptores en 2030, a una CAGR del 6,08% durante el período de pronóstico (2025-2030). La cobertura consolidada de 5G que ahora supera el 87% de las principales ciudades, los objetivos de inclusión digital mandatados por el gobierno bajo la Visión 2030, y un marco regulatorio favorable a la venta mayorista han convergido para crear una demanda sostenida de operadores virtuales que atienden necesidades de conectividad de nicho para consumidores, empresas e IoT. Los operadores de redes móviles (MNO) titulares han respondido abriendo portales mayoristas y firmando acuerdos de alojamiento plurianuales que monetizan la capacidad inactiva, al tiempo que enriquecen el mercado de MVNO de Arabia Saudita con propuestas de marca diferenciadas. Los sistemas de soporte empresarial nativos de la nube están reduciendo las barreras de inversión de capital, habilitando ciclos de lanzamiento rápidos e intensificando la innovación en servicios, mientras que el aprovisionamiento de eSIM y la integración de identidad digital están acortando la incorporación de clientes a minutos. Al mismo tiempo, los avances en redes satelitales/no terrestres (NTN) están extendiendo la cobertura más allá de los límites terrestres, posicionando el mercado de MVNO de Arabia Saudita para atender industrias remotas y aplicaciones de recuperación ante desastres.

Conclusiones Clave del Informe

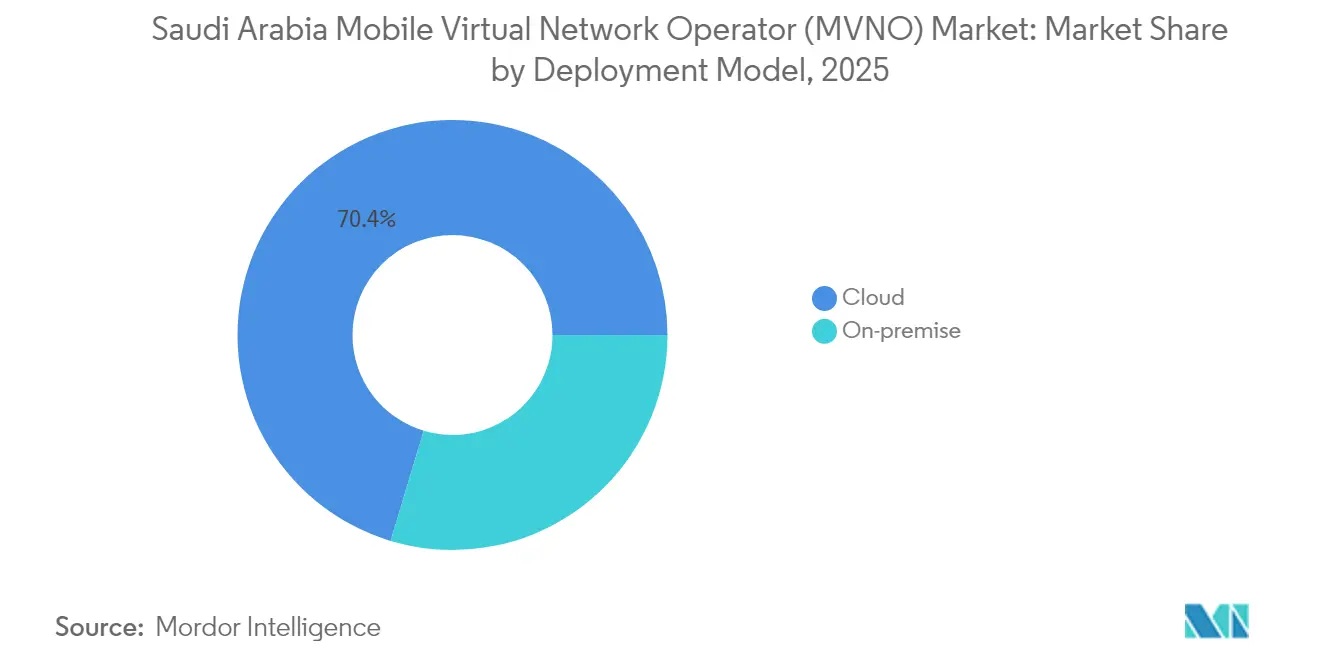

- Por modelo de implementación, las soluciones en la nube representaron el 70,35% de la participación del mercado de MVNO de Arabia Saudita en 2025 y crecen a una CAGR del 11,24% hasta 2031.

- Por modo operativo, se proyecta que los MVNO completos se expandirán a una CAGR del 24,10% hasta 2031, mientras que los MVNO revendedores/ligeros/marca para consumidores retuvieron el 53,10% de la participación del mercado de MVNO de Arabia Saudita en 2025.

- Por tipo de suscriptor, los servicios específicos de IoT están creciendo a una CAGR del 25,80%, mientras que el segmento de consumidores retuvo el 82,05% de la participación del mercado de MVNO de Arabia Saudita en 2025.

- Por aplicación, otros segmentos de aplicaciones representaron el 41,30% de la participación del mercado de MVNO de Arabia Saudita en 2025, mientras que M2M celular representó un potencial de crecimiento de CAGR del 20,95% entre 2026-2031, eclipsando la categoría de aplicaciones más amplia.

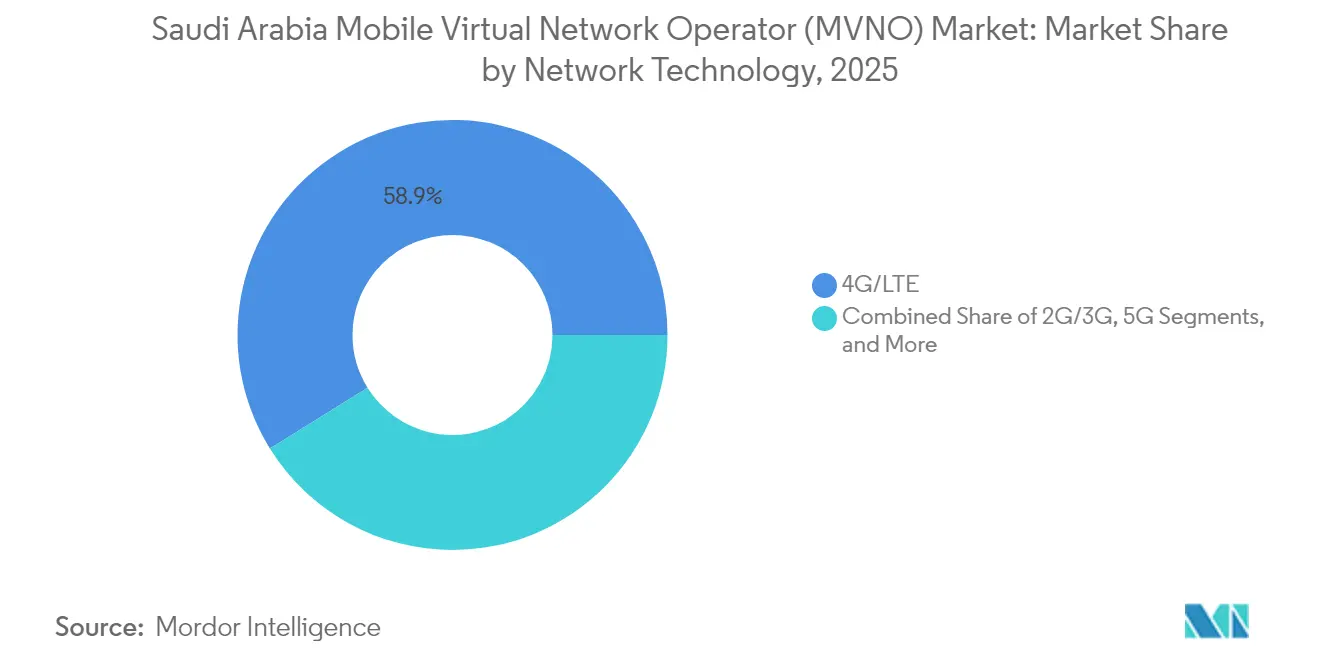

- Por tecnología de red, los segmentos 4G/LTE representaron el 58,85% de la participación del mercado de MVNO de Arabia Saudita en 2025, mientras que se prevé que los servicios satelitales/NTN se disparen a una CAGR del 96,40% hasta 2031, impulsados por iniciativas de nueva generación de órbita terrestre baja.

- Por canal de distribución, el canal en línea/solo digital representó el 57,60% de la participación del mercado de MVNO de Arabia Saudita en 2025 y crece a una CAGR del 9,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de espectro mayorista posterior al 5G | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Mandatos de inclusión digital de la Visión 2030 | +1.5% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Segmento juvenil creciente sensible al precio | +1.2% | Centros urbanos | Corto plazo (≤ 2 años) |

| Incorporación digital habilitada por eSIM | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Descarga de capacidad en temporada de peregrinación mediante MVNO de submarca | +0.7% | Makkah, Madinah | Corto plazo (≤ 2 años) |

| Fabricantes de IoT que buscan eUICC sauditas bajo la ley de localización de datos | +1.1% | Nacional y desbordamiento hacia el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Disponibilidad de Espectro Mayorista Posterior al 5G Acelera el Despliegue de MVNO

Tres redes 5G nacionales ofrecen ahora velocidades de descarga promedio de 261,5 Mbps, liberando amplia capacidad mayorista a tarifas orientadas al costo aplicadas por los reguladores [1]stc KSA, "mywholesale portal," stc.com.sa. Los portales mayoristas de autoservicio automatizan la contratación y el monitoreo del uso, permitiendo a los nuevos participantes de MVNO escalar sin negociaciones a medida. El requisito regulado de acceso no discriminatorio protege la calidad del servicio al tiempo que permite a los MNO monetizar el espectro subutilizado, creando un ciclo virtuoso para el mercado de MVNO de Arabia Saudita. Los acuerdos de alojamiento competitivos, como el acuerdo de seis años de Mobily con Red Bull Mobile, demuestran cómo los titulares convierten el exceso de capacidad en ingresos mayoristas estables. Con nuevas liberaciones de espectro previstas para 2026, se espera que la presión sobre los precios persista, reforzando la competitividad en costos de los MVNO.

Los Mandatos de Inclusión Digital de la Visión 2030 Impulsan Oportunidades de MVNO Empresarial

Los programas gubernamentales ya han generado SAR 180 mil millones en valor del mercado de TIC, abriendo nuevos nichos de conectividad empresarial [2]Comisión de Comunicaciones, Espacio y Tecnología, "Comisión de Comunicaciones, Espacio y Tecnología," CST.gov.sa . Los proyectos de megaciudades como NEOM y New Murabba exigen acuerdos de nivel de servicio específicos por sector que los planes minoristas genéricos no pueden satisfacer. Las licencias de MVNO dedicadas permiten redes privadas personalizadas para servicios de utilidades, seguridad pública y movilidad inteligente. Los MNO anfitriones se benefician al vender al por mayor segmentos de red especializados en lugar de invertir ellos mismos en inversiones de capital específicas por sector. La preferencia política por la propiedad saudita motiva aún más las iniciativas locales de MVNO, garantizando el cumplimiento de las cuotas de saudización al tiempo que ancla empleos de alta cualificación dentro del Reino.

El Segmento Juvenil Sensible al Precio Impulsa los Modelos de MVNO Orientados a lo Digital

Las personas menores de 35 años constituyen el 67% de la población, y la penetración de tarjetas de crédito sigue siendo inferior al 30%, estableciendo un terreno fértil para propuestas prepago centradas en aplicaciones [3]HSBC, "Silicon Kingdom: Saudi's digital leap opens doors for global business," business.hsbc.com. Virgin Mobile ha construido una base de suscriptores de 3,5 millones al combinar transmisión de música y créditos de juegos en paquetes de datos que nunca caducan. La Facturación Directa por Operador en la aplicación, lanzada con TIMWETECH, permite microtransacciones de contenido premium sin tarjetas bancarias, alineándose perfectamente con los patrones de gasto juvenil. El marketing a través de influenciadores en redes sociales reduce aún más los costos de adquisición, permitiendo precios agresivos que aún preservan los márgenes gracias a los bajos gastos generales exclusivamente digitales. Esta realidad demográfica mantendrá a los MVNO orientados a lo digital a la vanguardia del crecimiento del mercado de MVNO de Arabia Saudita.

La Incorporación Digital Habilitada por eSIM Reduce la Complejidad Operativa

El aprovisionamiento de eSIM compatible con GSMA ahora viene integrado en los catálogos mayoristas de los operadores anfitriones, eliminando la logística de SIM físicas y reduciendo el tiempo de activación de días a minutos. Yaqoot de Zain permite a los clientes autenticarse a través de la aplicación nacional de identidad digital y descargar perfiles al instante, impulsando un cumplimiento casi sin intervención humana. Para los MVNO de IoT, los intercambios de perfiles remotos facilitan la gestión del ciclo de vida en miles de dispositivos sin desplazamientos técnicos, mejorando directamente la rentabilidad. La menor fricción acelera la adquisición de clientes y la migración sin pérdida de clientes, posicionando la eSIM como un catalizador estructural para el mercado de MVNO de Arabia Saudita. A medida que Apple y Samsung amplían sus carteras de dispositivos exclusivamente con eSIM, la demanda de SIM físicas disminuirá drásticamente, consolidando la incorporación digital como la nueva norma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tarifas de acceso mayorista elevadas | -1.4% | Nacional | Mediano plazo (2-4 años) |

| El dominio de los MNO titulares limita la diferenciación | -0.8% | Zonas rurales | Largo plazo (≥ 4 años) |

| Retraso en la asignación de IIN portátil para SIM de IoT | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Las cuotas de saudización elevan los gastos operativos para los MVNO ágiles | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Elevadas Tarifas de Acceso Mayorista Restringen las Estructuras de Margen de los MVNO

Los costos de subasta de espectro y el rápido despliegue del 5G han elevado la inversión de capital de los MNO, empujando las tarifas mayoristas al alza a pesar de las normas de orientación al costo. Con solo tres proveedores mayoristas, los MVNO tienen un poder de negociación limitado en las negociaciones contractuales, y los mecanismos de arbitraje siguen siendo lentos. Los paquetes de datos premium para jóvenes o trabajadores migrantes, por lo tanto, requieren precios minoristas muy ajustados, comprimiendo los márgenes. Los nuevos participantes a menudo compensan el obstáculo de costos mediante una agresiva adquisición digital de clientes y servicios de valor añadido, aunque la rentabilidad sostenida depende de un mayor escrutinio regulatorio de las estructuras de cargos mayoristas. A menos que mejore la transparencia tarifaria, los MVNO más pequeños podrían tener dificultades para mantenerse solventes más allá de las rondas iniciales de financiación.

El Dominio de los MNO Titulares Limita las Oportunidades de Diferenciación de Servicios

STC, Mobily y Zain controlan colectivamente la cobertura nacional, la computación en el borde de acceso múltiple y los ecosistemas de tecnología financiera, dejando poco espacio en blanco para los revendedores genéricos de voz y datos. Sus propias submarcas, Jawwy y Yaqoot, ya apuntan a los nativos digitales, comprimiendo las propuestas de MVNO de estilo de vida. En IoT, los operadores anfitriones combinan conectividad con gestión de dispositivos, ciberseguridad y nube, elevando el listón de innovación para los operadores virtuales independientes. Fuera de las megaciudades, los mapas de cobertura rural dependen exclusivamente de las huellas de los titulares, limitando la expansión geográfica de los MVNO. Para sobrevivir, los competidores deben especializarse en soluciones verticales como la telemática logística, el backhaul satelital o la descarga de capacidad para el turismo religioso, nichos que requieren tanto conocimiento regulatorio como profundidad técnica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Agilidad Operativa

Las plataformas de habilitación basadas en la nube representaron el 70,35% de la participación del mercado de MVNO de Arabia Saudita en 2025, y esta porción avanza a una CAGR del 11,24%, notablemente por delante de los modelos locales. La reducción de costos en centros de datos, nodos de señalización y sistemas de facturación permite a las empresas emergentes lanzar servicios nacionales por una fracción de la inversión de capital heredada, remodelando directamente la economía del mercado de MVNO de Arabia Saudita. Las API de los MNO anfitriones exponen funciones de control de políticas, segmentación de red y gestión de suscriptores, permitiendo a los MVNO en la nube lanzar nuevos planes en horas en lugar de trimestres.

Las implementaciones locales persisten donde las leyes de soberanía de datos o los casos de uso de latencia ultrabaja prevalecen, especialmente en defensa, servicios públicos e infraestructura nacional crítica. Para estos clientes, el tamaño del mercado de MVNO de Arabia Saudita en la capa local se beneficia de los ciclos de adquisición gubernamental vinculados a los megaproyectos de la Visión 2030. Sin embargo, incluso dentro de entornos restringidos, las nubes privadas y la virtualización están reemplazando las infraestructuras de metal desnudo, difuminando la línea entre la nube verdadera y las infraestructuras tradicionales. En el horizonte del pronóstico, se espera que los modelos híbridos dominen a medida que las empresas exijan la agilidad de la nube pública detrás de cortafuegos soberanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo Operativo: Los MVNO Completos Emergen a Pesar de la Complejidad de la Infraestructura

Los MVNO revendedores y de marca representaron el 53,10% de la participación en 2025 porque requieren activos técnicos mínimos, pero se proyecta que los MVNO completos registren una CAGR del 24,10%, la más rápida dentro del mercado de MVNO de Arabia Saudita. Las bases de suscriptores en crecimiento eventualmente justifican las inversiones en elementos de red central que otorgan control sobre el roaming, las políticas y los datos de los usuarios, desbloqueando márgenes más altos y lógica de servicio a medida.

Los modelos de operador de servicios cierran la brecha al operar sus propios sistemas OSS/BSS mientras arriendan el acceso por radio, ofreciendo una diferenciación moderada sin grandes inversiones de capital. Para marcas de estilo de vida como Red Bull Mobile, el modelo ligero sigue siendo óptimo porque el marketing, no la calidad de la red, impulsa el valor para el cliente. Sin embargo, los proveedores de IoT industrial prefieren el control total para cumplir con acuerdos de nivel de servicio estrictos. La trayectoria evolutiva refleja así la maduración del mercado: los revendedores exitosos reinvierten las ganancias para convertirse en operadores de servicios y, en última instancia, en MVNO completos.

Por Tipo de Suscriptor: Los Servicios Específicos de IoT Impulsan un Crecimiento Exponencial

La base de consumidores aún representó el 82,05% de las conexiones de 2025, pero los servicios específicos de IoT escalan a una CAGR del 25,80% a medida que Saudi Railways, Aramco y los programas de ciudades inteligentes demandan conectividad para máquinas. El tamaño del mercado de MVNO de Arabia Saudita para empresas e IoT se expandirá, por lo tanto, al doble del ritmo general para 2031.

Los MVNO empresariales aprovechan la gestión de dispositivos IoT, el análisis en el borde y las redes privadas de acceso seguro para diferenciarse de las marcas centradas en el consumidor. Los proveedores de equipos globales cumplen con la ley de localización de datos incorporando eUICC sauditas, canalizados a través de socios MVNO que ofrecen cobertura regulatoria. A medida que los mandatos de adquisición gubernamental se vuelven más estrictos en cuanto al contenido local, los MVNO de IoT de propiedad nacional ganan preferencia en las licitaciones, reforzando el giro hacia la conectividad industrial.

Por Aplicación: Las Aplicaciones M2M Celulares Aceleran la Transformación Industrial

El segmento de otras aplicaciones siguió siendo el mayor componente de ingresos con el 41,30% en 2025, combinando planes de contenido, turismo y expatriados. Sin embargo, el M2M celular supera con una CAGR del 20,95% porque las fábricas, los puertos y los servicios públicos integran millones de sensores para el mantenimiento predictivo. El tamaño del mercado de MVNO de Arabia Saudita para M2M ampliará, por lo tanto, su huella en oleoductos, vehículos mineros autónomos y granjas de energía renovable.

Los subsegmentos de aplicaciones de descuento y empresariales continúan atrayendo a trabajadores migrantes y pymes, pero el ingreso promedio por usuario queda rezagado en comparación con las conexiones M2M de misión crítica con una vida útil de diez años. Los MVNO que dominen las SIM robustecidas, las actualizaciones de firmware por aire y el aprovisionamiento sin intervención humana capturarán una parte desproporcionada de este segmento de alto crecimiento.

Por Tecnología de Red: Los Servicios Satelitales/NTN Logran un Crecimiento Revolucionario

El 4G/LTE aún dominó con el 58,85% en 2025, pero los servicios satelitales/NTN avanzan a toda velocidad con una CAGR del 96,40% hasta 2031, la más alta en el mercado de MVNO de Arabia Saudita. Las pruebas de dispositivo a dispositivo demostraron que los teléfonos inteligentes pueden conectarse a satélites de órbita terrestre baja para texto y datos de baja velocidad, eliminando las brechas de cobertura en el desierto del Cuarto Vacío y el corredor del Mar Rojo.

Los despliegues de macroceldas y pequeñas celdas 5G continúan densificando los núcleos urbanos, apoyando la realidad aumentada/realidad virtual, el transporte autónomo y el IoT masivo. Los cierres de 2G/3G heredados reasignarán espectro hacia 5G NR-Light y NB-IoT, eliminando gradualmente las aplicaciones de bajo ancho de banda. Para la aviación, el transporte marítimo y los servicios de emergencia, los MVNO de NTN prometen un alcance ubicuo sin costosas torres terrestres.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Canales Exclusivamente Digitales Dominan la Evolución del Mercado

Las activaciones en línea y a través de aplicaciones aseguraron el 57,60% de los registros de 2025 y crecieron a una CAGR del 9,88%, la más alta entre los canales de distribución. La participación del mercado de MVNO de Arabia Saudita se desplaza hacia el autoservicio porque el 97% de los adultos poseen teléfonos inteligentes y la verificación de identidad en la aplicación elimina los formularios de SIM.

El comercio minorista físico persiste para la combinación de dispositivos y los corredores de expatriados, pero enfrenta erosión a medida que la eSIM elimina la necesidad de plástico. Los puntos de venta de submarcas de operadores sirven como centros de experiencia y distribución de último kilómetro, especialmente durante el Hajj y la Umrah cuando la demanda temporal de prepago se dispara. Los mayoristas de terceros amplían el alcance hacia tiendas de conveniencia y depósitos logísticos, aunque su relevancia disminuirá a medida que la inclusión digital se extienda a las provincias rurales.

Análisis Geográfico

La región central de Riad capturó la mayor parte de las nuevas incorporaciones brutas en 2024, impulsada por contratos gubernamentales de TIC de miles de millones y proyectos piloto de ciudades inteligentes. El corredor Jeddah-Makkah-Madinah en el oeste es el de más rápido crecimiento, ya que el turismo religioso impulsa la capacidad estacional y los gigaproyectos del Mar Rojo demandan itinerancia sin interrupciones. La Provincia Oriental aprovecha su proximidad a los complejos de hidrocarburos y los puertos industriales para anclar la adopción de MVNO de IoT, especialmente para la logística en tiempo real y el monitoreo de seguridad.

Los territorios del norte y del sur han rezagado tradicionalmente, pero las nuevas redes troncales de fibra ferroviaria y los subsidios para la cobertura rural están atrayendo a los MVNO a proyectos piloto de Wi-Fi comunitario y soluciones de backhaul satelital. El desbordamiento transfronterizo hacia los estados del CCG amplía aún más los volúmenes direccionables a medida que las SIM compatibles con eUICC permiten despliegues regionales de referencia única. En general, la densidad urbana sigue siendo el principal impulsor de ingresos, aunque los despliegues de infraestructura de la Visión 2030 igualarán progresivamente el acceso digital entre las provincias.

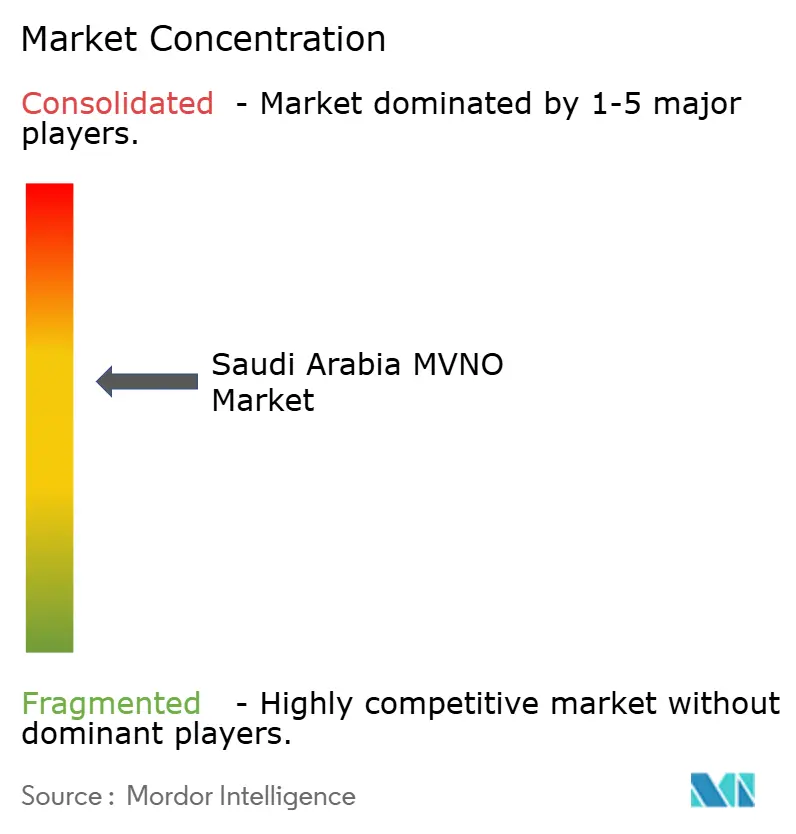

Panorama Competitivo

La industria de MVNO de Arabia Saudita está semiconsolidada: tres MNO anfitriones respaldan a una docena de marcas MVNO activas mientras lanzan sus propias etiquetas digitales secundarias. Jawwy y Yaqoot ejemplifican estrategias de canibalización interna que permiten a los operadores segmentar mercados sin dilución del ingreso promedio por usuario. Virgin Mobile amplifica el atractivo juvenil a través de monedas de datos de validez ilimitada, mientras que Red Bull Mobile fusiona la marca de estilo de vida con ventajas de deportes de aventura.

IoT Squared y otros especialistas empresariales están creciendo sobre la base de la adquisición gubernamental que insiste en la propiedad local y el cumplimiento de la ciberseguridad. Los aspirantes habilitados por satélite como SKYFive Arabia amenazan con eludir por completo el mayoreo terrestre, insertando nuevas dinámicas en la negociación entre anfitrión y MVNO. Los movimientos estratégicos se centran en asociaciones de plataformas, TIMWETECH para facturación, MATRIXX para cargos en tiempo real y MAVOCO para gestión de dispositivos, destacando cómo los ecosistemas de software ahora dictan la ventaja competitiva más que el espectro de radio.

El rumor de fusiones y adquisiciones sigue siendo moderado porque los límites de propiedad nacional restringen las adquisiciones extranjeras, pero las empresas conjuntas mayoristas florecen a medida que los operadores titulares monetizan torres, fibra oscura y nodos de borde. En los próximos cinco años, la migración sostenida de valor hacia los nichos empresariales y de NTN recompensará a los MVNO que dominen la complejidad regulatoria, la certificación de seguridad y la orquestación de acceso múltiple.

Líderes de la Industria de Operadores de Redes Móviles Virtuales (MVNO) de Arabia Saudita

Virgin Mobile Saudi Arabia LLC

Lebara Mobile KSA

Jawwy by STC (Etihad Jawraa Mobile Services Company)

Yaqoot (Zain KSA sub-brand)

Salam Mobile (Integrated Telecom Mobile Company (ITC Mobile))

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Beyond ONE se asoció con TIMWETECH para implementar la Facturación Directa por Operador en Virgin Mobile Saudi Arabia y FRiENDi Oman, permitiendo a 3,5 millones de suscriptores adquirir contenido premium con billeteras móviles.

- Febrero de 2025: La Comisión de Comunicaciones, Espacio y Tecnología emitió el equivalente a INR 1 mil millones en nuevas licencias de espectro y operador en LEAP25, incluidos derechos de NTN para SKYFive Arabia.

- Enero de 2025: Saudi Telecom Company ganó un contrato de infraestructura gubernamental de USD 8,7 mil millones, impulsando significativamente la capacidad de backhaul mayorista para los socios MVNO.

- Noviembre de 2024: Viasat completó la primera prueba de mensajería satelital directa a dispositivo 3GPP Rel-17 del Reino, validando la viabilidad de NTN para ofertas comerciales de MVNO.

Alcance del Informe del Mercado de Operadores de Redes Móviles Virtuales (MVNO) de Arabia Saudita

| Nube |

| Local |

| MVNO Revendedor / Ligero / Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros/Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros/Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MVNO de Arabia Saudita en 2026?

Está valorado en USD 1,72 mil millones y está previsto que crezca a una CAGR del 6,28% durante 2026-2031.

¿Qué segmento crece más rápido en los servicios de MVNO de Arabia Saudita?

Los servicios satelitales/NTN registran la CAGR más alta del 96,40% hasta 2031, impulsados por iniciativas de nueva generación de órbita terrestre baja.

¿Por qué dominan los modelos de implementación en la nube?

Las plataformas en la nube reducen la inversión de capital, aceleran los ciclos de lanzamiento y ya representan el 70,35% de los despliegues de 2025.

¿Qué impulsa el interés en los MVNO satelitales/NTN?

Las pruebas de dispositivo a dispositivo y las inversiones en órbita terrestre baja producen una perspectiva de CAGR del 96,40% para los servicios habilitados por satélite.

¿Dónde es más rápido el crecimiento geográfico?

El corredor Jeddah-Makkah-Madinah lidera, respaldado por el tráfico de peregrinación y los desarrollos del Mar Rojo.

Última actualización de la página el: