Tamaño y Cuota del Mercado de Gestión de Residuos de Construcción y Demolición de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

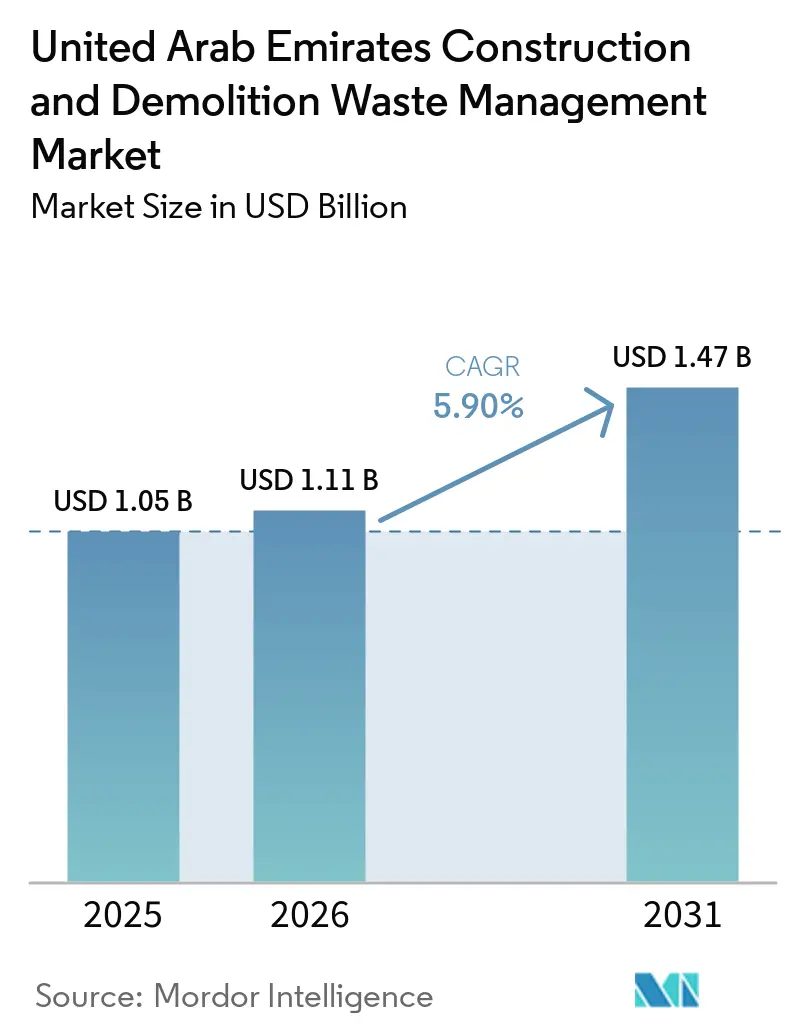

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de Construcción y Demolición de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Residuos de Construcción y Demolición de los Emiratos Árabes Unidos aumente de USD 1,05 mil millones en 2025 a USD 1,11 mil millones en 2026 y alcance USD 1,47 mil millones en 2031, creciendo a una CAGR del 5,90% durante 2026-2031.

El crecimiento del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos refleja la aceleración de los mandatos de desvío de vertederos, la aplicación de políticas de economía circular y el aumento de las inversiones en infraestructura en Dubái, Abu Dabi y Sharjah. La Ley N.º 18 de 2024 de Dubái establece una fecha límite clara para los vertederos y exige que los contratistas dirijan las cargas de construcción y demolición, o C&D, a plantas de reciclaje autorizadas, instalaciones de recuperación de materiales o vías de recuperación energética. La Ley N.º 18 de 2024 hace cumplir el plazo de eliminación progresiva de vertederos para 2027 y obliga a canalizar las cargas de C&D hacia canales autorizados. La política federal también permite la sustitución de áridos reciclados en obras viales y de edificación cuando los materiales cumplen las especificaciones, lo que refuerza la demanda del mercado de insumos recuperados de alta calidad. Los flujos de C&D representan una elevada proporción del tonelaje de residuos sólidos en todo el emirato, lo que incrementa la importancia de los protocolos de segregación, el seguimiento digital de residuos y la capacidad de procesamiento adecuada para hormigón, acero, asfalto, yeso y madera en paralelo. Los sistemas de cumplimiento normativo se apoyan ahora en manifiestos auditables y verificación por GPS para vincular la finalización de las demoliciones con la eliminación legal, lo que refuerza el cumplimiento y respalda la tendencia de formalización del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos.

Conclusiones Clave del Informe

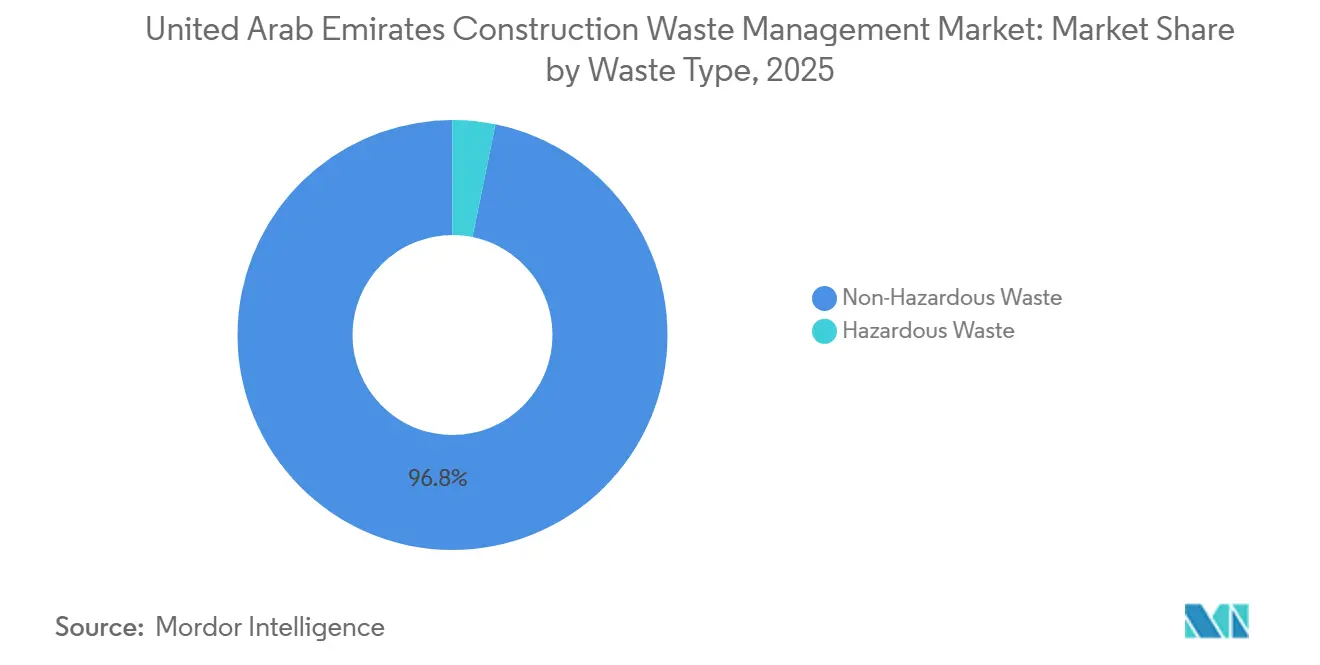

- Por tipo de residuo, los residuos no peligrosos representaron el 96,8% del tamaño del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos en 2025, mientras que se prevé que los residuos peligrosos registren el crecimiento más rápido con una CAGR del 6,2% hasta 2031.

- Por servicio, el reciclaje y la recuperación de materiales lideraron con el 39,7% de la cuota del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos en 2025, mientras que se prevé que el mismo segmento se expanda a una CAGR del 5,9% hasta 2031.

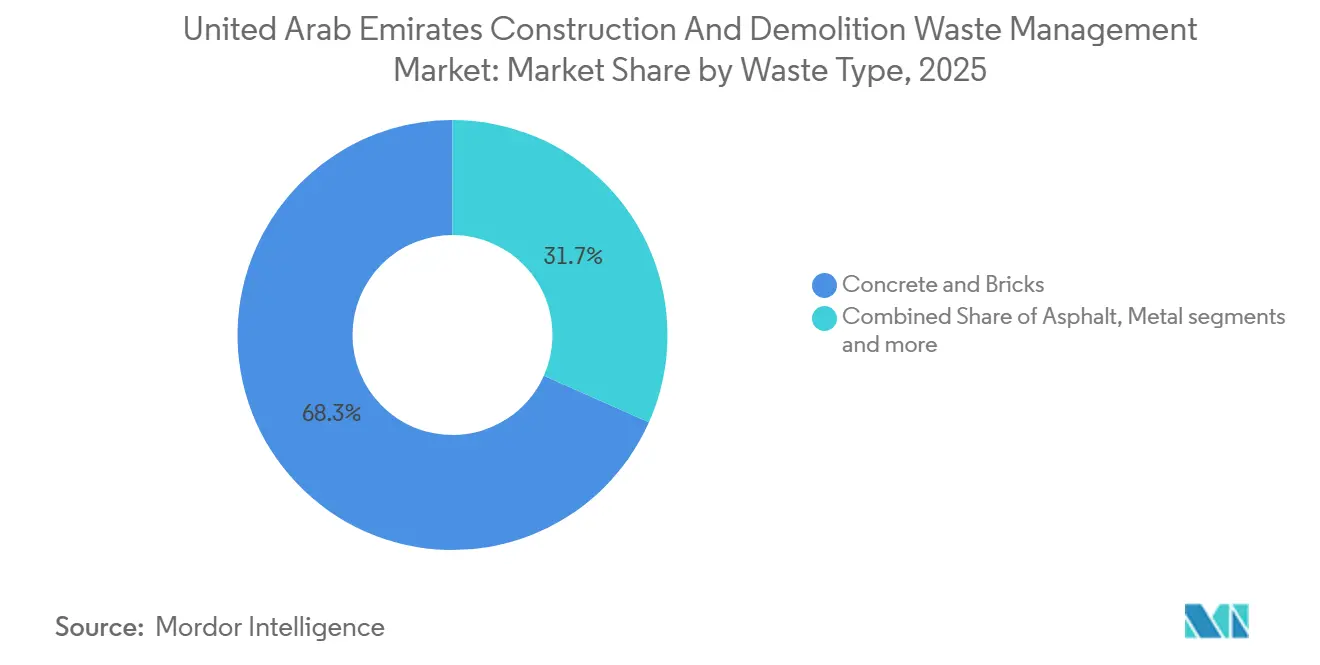

- Por material, el hormigón y los ladrillos representaron el 69,0% de la cuota en 2025, mientras que el yeso y la placa de yeso son los subsegmentos de mayor crecimiento con una CAGR del 6,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de Construcción y Demolición de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actividad Constructiva Acelerada y Grandes Proyectos de Desarrollo de Infraestructura | +1.5% | Núcleo de Dubái y Abu Dabi, con extensión a los Emiratos del Norte | Mediano plazo (2-4 años) |

| Regulaciones Gubernamentales Estrictas y Políticas Obligatorias de Desvío de Residuos | +1.2% | Nacional, con la aplicación más estricta en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Política de Economía Circular de los Emiratos Árabes Unidos 2021-2031 y Objetivos de Cero Emisiones Netas para 2050 | +1.0% | Nacional, integrada en la contratación pública federal y la planificación estratégica | Mediano plazo (2-4 años) |

| Certificaciones de Edificación Sostenible y Sistemas de Calificación de Sostenibilidad (LEED, Estidama) | +0.8% | Nacional, con avances tempranos en Dubái, Abu Dabi y Sharjah | Largo plazo (≥ 4 años) |

| Infraestructura de Valorización Energética de Residuos y Tecnologías Avanzadas de Reciclaje | +0.7% | Nacional, concentrada en Sharjah, Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Beneficios Económicos y Ahorro de Costos derivados de los Materiales Reciclados | +0.7% | Nacional, especialmente relevante para grandes promotores y contratistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Actividad Constructiva Acelerada y Grandes Proyectos de Desarrollo de Infraestructura

El Departamento de Municipios y Transporte de Abu Dabi informó sobre aprobaciones de casi 75 millones de metros cuadrados de desarrollo en 2025, que abarcan usos residenciales, industriales, tecnológicos y de hostelería, lo que genera elevados flujos de C&D en 2026 y 2027. Expo City Dubái ha estado ampliando su capacidad expositiva y a escala de distrito para consolidar un centro de innovación urbana de mayor envergadura para 2027, lo que prolonga los ciclos de acondicionamiento y reforma de la región y los flujos de residuos de yeso, embalaje e instalaciones mecánicas, eléctricas y de fontanería asociados. La plataforma de permisos impulsada por inteligencia artificial BINAA, lanzada en 2025, redujo los tiempos de emisión de permisos para villas y disminuyó las resubmisiones, lo que acelera el inicio legal de proyectos y comprime los plazos en toda la cadena de aprobaciones hasta la construcción. Los volúmenes de permisos de construcción aumentaron en 2025, y los programas de formación capacitaron a miles de consultores y contratistas, lo que respalda el cumplimiento sistemático de los requisitos obligatorios de planificación de residuos en los próximos años. Estas tendencias refuerzan las perspectivas del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos a medida que los volúmenes de proyectos y los trabajos de acondicionamiento continúan en las principales zonas de desarrollo.

Regulaciones Gubernamentales Estrictas y Políticas Obligatorias de Desvío de Residuos

La Ley N.º 18 de 2024 de Dubái, en vigor treinta días después de su publicación, codifica controles estrictos de C&D, incluidos controles perimetrales en los sitios de demolición y el mantenimiento de registros plurianuales de volúmenes de residuos tanto para flujos no peligrosos como peligrosos.[1]El Comité Supremo de Legislación del Emirato de Dubái, "Ley N.º (18) de 2024 que regula la gestión de residuos en el Emirato de Dubái", Gobierno de Dubái, dlp.dubai.gov.ae Las disposiciones facultan a las autoridades para exigir el uso de insumos reciclados o combustibles alternativos en los procesos industriales cuando sea viable, lo que refuerza la demanda de materiales secundarios conformes. La Ley Federal N.º 12 de 2018 prohíbe el vertido incontrolado y la quema de residuos de C&D e impone sanciones corporativas que se agravan en caso de reincidencia, lo que desplaza el cálculo de riesgos hacia canales de reciclaje fiables. En Abu Dabi, la Agencia de Medio Ambiente exige declaraciones con sello GPS para todos los movimientos de residuos y vincula la autorización de los permisos de demolición a la prueba de entrega en sitios autorizados, lo que eleva la transparencia en toda la cadena de residuos.[2]Agencia de Medio Ambiente – Abu Dabi, "Declaración de eliminación de residuos en sitios autorizados", Agencia de Medio Ambiente – Abu Dabi, ead.gov.ae La Política de Economía Circular de los Emiratos Árabes Unidos 2021-2031 añade indicadores de rendimiento para la intensidad de generación de C&D y la presentación de informes anuales por emirato, lo que integra las métricas de C&D en los paneles nacionales de sostenibilidad.

Política de Economía Circular de los Emiratos Árabes Unidos 2021-2031 y Objetivos de Cero Emisiones Netas para 2050

La política federal designa la infraestructura como sector prioritario para la circularidad y estipula medidas que priorizan el contenido reciclado, actualizan los códigos de edificación sostenible y fomentan estrategias de renovación y reutilización en la planificación de proyectos. La estrategia de Cero Emisiones Netas para 2050 de los Emiratos Árabes Unidos asigna a los residuos un área de programa definida dentro de un esfuerzo de descarbonización de toda la economía, alineando la eficiencia de recursos en la construcción con los compromisos climáticos nacionales. El seguimiento del rendimiento de los residuos de C&D por unidad de PIB introduce un incentivo estructural para favorecer la construcción modular, la prefabricación y el diseño para el desmontaje, lo que reduce la intensidad de residuos a lo largo del ciclo de vida de los activos. La presentación de informes anuales y la coordinación federal de la política refuerzan la rendición de cuentas en todos los emiratos, lo que se traduce en objetivos de desvío más coherentes y requisitos de seguimiento para los propietarios de proyectos y los contratistas. Estos marcos ayudan al mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos a alinear la asignación de capital con resultados medioambientales verificables que respaldan los estándares de financiación vinculados a criterios ESG.[3]Oficina Jurídica de la FAO, "Política de Economía Circular de los EAU 2021–2031", FAOLEX, faolex.fao.org

Certificaciones de Edificación Sostenible y Sistemas de Calificación de Sostenibilidad

El Sistema de Calificación Pearl de Abu Dabi exige un desvío mínimo del 30% de los residuos de C&D para la aprobación de proyectos y eleva los umbrales al 50-70% para los niveles Pearl superiores, lo que integra los objetivos de residuos en los flujos de trabajo centrales de desarrollo. LEED v4.1 otorga puntos por desviar el 50% y el 75% de los residuos de C&D, lo que fomenta la segregación en obra de hormigón, acero, madera y cartón respaldada por manifiestos con sello de tiempo y tickets de báscula. El sistema digital de control de residuos de Dubái exige a los contratistas mantener documentación conforme y admite la verificación mediante inteligencia artificial en las instalaciones, lo que aumenta la confianza en las declaraciones de desvío utilizadas para las presentaciones de certificación. La Ley Federal N.º 12 obliga a la segregación en origen y a la eliminación controlada de los materiales exentos, lo que alinea las bases regulatorias con las expectativas de los sistemas de calificación en materia de auditabilidad. Estas vías de certificación refuerzan las señales de demanda de áridos reciclados y recuperación de materiales verificada que el mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos puede satisfacer a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Concienciación y Conocimiento sobre las Mejores Prácticas de Gestión de Residuos | -0.5% | Nacional, con brechas en los niveles de contratistas menores y subcontratistas | Corto plazo (≤ 2 años) |

| Deficiente Segregación de Residuos en Obra y Brechas de Implementación | -0.4% | Nacional, concentrada en proyectos urbanos de ritmo acelerado | Corto plazo (≤ 2 años) |

| Elevados Costos de Inversión Inicial para la Infraestructura de Reciclaje | -0.4% | Nacional, aguda para los inversores privados en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Aceptabilidad del Mercado y Preocupaciones sobre la Calidad de los Materiales Reciclados | -0.3% | Nacional, especialmente en aplicaciones estructurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Concienciación y Conocimiento sobre las Mejores Prácticas de Gestión de Residuos

En obras urbanas congestionadas de Dubái y Abu Dabi, las cargas mixtas son habituales cuando la presión del tiempo y las condiciones de calor llevan a los equipos a priorizar la finalización de tareas sobre la segregación, lo que provoca rechazos en las instalaciones y costos adicionales por recolección y retrasos. Los niveles de contaminación tan bajos como el 5-10% pueden desencadenar el rechazo de contenedores, y las cargas rechazadas pueden costar varios miles de dírhams cuando se combinan el transporte, el tiempo de inactividad y el retrabajo, lo que debilita el argumento económico del reciclaje para los contratistas que no invierten en supervisión en el punto de generación. La Ley N.º 18 de 2024 atribuye la responsabilidad última de los residuos del sitio a los contratistas principales, por lo que los niveles fragmentados de subcontratistas sin continuidad ni formación pueden amplificar los hallazgos de auditoría y escalar las sanciones. La alta rotación de personal y los contratos a corto plazo dificultan el cambio de comportamiento sostenido en torno a los contenedores codificados por colores y la pureza de las cargas, lo que mantiene las brechas de implementación incluso donde existen planes escritos. Los municipios utilizan ahora cámaras de inteligencia artificial y verificación instantánea de Notas de Transferencia de Residuos para señalar discrepancias, lo que aumenta la visibilidad del incumplimiento y acentúa la necesidad de formación y controles claros en obra.

Deficiente Segregación de Residuos en Obra y Brechas de Implementación

Los análisis del sector de las operaciones de demolición en los Emiratos Árabes Unidos muestran que la segregación inadecuada en origen sigue siendo el principal obstáculo para alcanzar altas tasas de reciclaje, donde el espacio limitado en obra, las horas de trabajo restringidas y las preocupaciones de los vecinos reducen la tolerancia para los diseños de múltiples contenedores y las recolecciones frecuentes. En recintos densos con acceso estrecho, la recolección de flujo único se utiliza a menudo para maximizar la carga por viaje, pero esta elección socava la segregación limpia y las tasas de degradación en las instalaciones de recuperación de materiales. Los diseños de proyectos y los documentos de licitación rara vez asignan zonas de clasificación dedicadas ni establecen objetivos claros de desvío, lo que obliga a realizar adaptaciones tardías de los planes de residuos tras la movilización cuando las superficies del sitio ya están comprometidas. El almacenamiento provisional inadecuado de elementos como baterías de litio, residuos de pintura y madera combustible aumenta los riesgos de incendio, lo que lleva a los supervisores a acelerar la retirada en lugar de clasificar y reduce la reciclabilidad en la cadena descendente. Las inspecciones impulsadas por inteligencia artificial detectan ahora discrepancias entre las descripciones de las Notas de Transferencia de Residuos y las cargas reales, y los contenedores rechazados imponen doble transporte, personal inactivo y costos administrativos que superan con creces las tarifas de eliminación originales, lo que presiona a los contratistas a rediseñar los procesos en obra y la supervisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos No Peligrosos Dominan, aunque los Flujos Peligrosos se Aceleran

Los flujos no peligrosos, incluidos hormigón, ladrillos, suelo limpio, asfalto, madera y metales, representaron el 96,8% del tonelaje en 2025, producto de las tipologías constructivas intensivas en hormigón y los trabajos de excavación profunda en activos de gran altura y uso mixto. El mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos se beneficia de estrictas normas de manipulación para los flujos peligrosos que requieren transporte autorizado e instalaciones dedicadas, lo que aumenta la transparencia y reduce la incidencia del vertido incontrolado. En paralelo, los canales de coprocesamiento de residuos peligrosos en hornos de cemento bajo supervisión federal han ampliado las opciones legales de uso final para materiales que no pueden reciclarse de forma convencional. Los residuos peligrosos incluyen materiales que contienen amianto heredados, lodos de pintura, suelos contaminados y madera tratada, y están condicionados por las reformas y demoliciones en propiedades más antiguas junto con una aplicación estricta que reduce los incentivos para la eliminación informal. El mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos continúa rastreando estos cambios, a medida que los ciclos de proyectos pasan de obras civiles pesadas a acondicionamientos interiores donde la composición se vuelve más compleja y aumenta la demanda de supervisión.

Se prevé que el tamaño del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos para los residuos peligrosos se expanda a una CAGR del 6,2% hasta 2031, respaldado por las reurbanizaciones industriales, una mejor declaración de materiales peligrosos y una mayor adopción de gestores autorizados. Para los flujos no peligrosos, la mejora de la trituración en obra y el relleno han permitido una mayor reutilización del hormigón y el suelo, lo que mantiene los volúmenes de eliminación más bajos incluso cuando la actividad constructiva es elevada. Los contratistas reconocen que la falta de declaración adecuada puede desencadenar paralizaciones o la pérdida de fianzas bajo la aplicación municipal, lo que crea incentivos para planificar los flujos de trabajo de residuos peligrosos en las primeras etapas de los cronogramas de proyectos. A medida que se expande la contratación circular, la industria de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos se concentra en cadenas de custodia trazables y control de calidad para que los flujos peligrosos lleguen a salidas conformes bajo las regulaciones federales y de los emiratos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Servicio: El Reciclaje y la Recuperación de Materiales Ostentan la Mayor Cuota y el Crecimiento Más Rápido

El reciclaje y la recuperación de materiales lideraron con el 39,7% de la cuota del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos en 2025, impulsados por los objetivos obligatorios de desvío y la autorización normativa para sustituir una parte de los áridos vírgenes cuando se cumplen las especificaciones. Se prevé que el tamaño del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos para el reciclaje y la recuperación de materiales crezca a una CAGR del 5,9% hasta 2031, en línea con el cierre de los vertederos restantes en Dubái y el procesamiento ampliado de cargas limpias y segregadas. Los servicios de recolección y transporte operan con márgenes más bajos debido al acceso a licencias y la competencia, lo que mantiene el crecimiento cerca de la media del mercado. Los servicios de clasificación y segregación incorporan ahora visión artificial y líneas avanzadas de recuperación, aunque la clasificación manual de cargas mixtas sigue siendo prevalente y limita la escalabilidad en proyectos de ejecución rápida. El mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos depende de grandes plantas autorizadas que producen áridos reciclados con calidad garantizada para la contratación pública y el uso en infraestructuras de acuerdo con las especificaciones de los emiratos.

Las tarifas de entrada continúan reforzando la economía de la segregación, con cargos más bajos para el hormigón limpio en comparación con las cargas mixtas, lo que fomenta los contenedores codificados por colores y la supervisión en obra para mantener las cargas dentro de las especificaciones. La instalación Tadweer de Abu Dabi procesa aproximadamente 8.000 toneladas por día. Desde que comenzó sus operaciones hace más de una década, la instalación ha producido más de 13 millones de toneladas de árido reciclado, con aproximadamente 2,9 millones de toneladas procesadas anualmente en los últimos años. El complejo integrado de Sharjah desvía una proporción muy elevada de las cargas entrantes de C&D y fabrica bloques de hormigón y adoquines a partir de escombros recuperados, lo que refuerza la demanda de materia prima consistente por parte de los contratistas. El mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos también se beneficia de la recuperación energética autorizada para los materiales no reciclables, lo que reduce el papel del vertido y redirige los residuos hacia vías controladas.

Por Material: El Hormigón y los Ladrillos Anclan el Tonelaje, el Crecimiento del Yeso Refleja los Ciclos de Acondicionamiento

El hormigón y los ladrillos representaron el 69,0% de la cuota del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos en 2025, lo que refleja los métodos de hormigonado in situ, el uso de prefabricados y la mampostería en villas y activos de altura media. Los áridos de hormigón reciclado procedentes de instalaciones autorizadas cumplen las especificaciones de los emiratos para camas, rellenos y vías de acarreo, lo que respalda la sustitución en obras públicas donde se documenta la conformidad de calidad. Los metales como la armadura, el revestimiento de aluminio y el cobre tienen costos de eliminación negativos debido a su valor como chatarra, lo que incentiva una segregación exhaustiva en origen. La madera y otros materiales orgánicos tienen usos secundarios donde los riesgos de contaminación se controlan bajo las directrices municipales, lo que amplía las salidas circulares más allá de los áridos. A medida que se intensifican los acondicionamientos interiores en torres de hostelería y uso comercial, los volúmenes de yeso aumentan y requieren segregación del hormigón para evitar penalizaciones por contaminación en las instalaciones.

Se prevé que el tamaño del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos para el yeso y la placa de yeso crezca a una CAGR del 6,0% hasta 2031, impulsado por las recurrentes reconfiguraciones de oficinas y los ciclos de reforma hotelera que enfatizan la segregación de alta pureza para la recuperación en la cadena descendente. El suelo y la arena se reutilizan a menudo en obra para jardinería o relleno, y cuando se exportan fuera del sitio, atraen tarifas de eliminación más bajas que los escombros mixtos, aunque pueden seguir limitando la capacidad de transporte en proyectos urbanos densos. El mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos también está condicionado por los procesos de garantía de calidad en las instalaciones de recuperación de materiales, donde la inteligencia artificial y la inspección manual reducen la contaminación y mantienen el cumplimiento de las especificaciones para los productos reciclados. Estos patrones de flujo de materiales refuerzan la importancia de los planes de residuos en etapas tempranas que se alineen con los ciclos de contratación y los requisitos de licitación en proyectos gubernamentales y privados.

Análisis Geográfico

Dubái genera un estimado de 5.000 toneladas de residuos de C&D diariamente y contribuye con una gran parte del tonelaje nacional de C&D, lo que se alinea con la sostenida actividad constructiva en distritos de uso mixto y corredores de crecimiento en todo el emirato. La Ley N.º 18 de 2024 establece una fecha límite firme para los vertederos en 2027 y obliga a canalizar las cargas de C&D hacia canales autorizados, lo que convierte el rendimiento de desvío en un requisito previo para el cierre de proyectos. El emirato utiliza cámaras de inteligencia artificial en las entradas de las instalaciones, contenedores con seguimiento GPS y verificación instantánea de Notas de Transferencia de Residuos, lo que eleva el costo del incumplimiento mediante rechazos de cargas y retrasos en los proyectos. Los contratistas que no pueden acreditar el rendimiento de desvío arriesgan la retención de los certificados de finalización bajo el marco integrado de aplicación municipal, lo que refuerza aún más los incentivos de cumplimiento.

Abu Dabi representó una parte sustancial de los flujos nacionales de C&D y aprobó casi 75 millones de metros cuadrados de nuevo desarrollo en 2025, que abarcan proyectos residenciales, industriales y de hostelería que elevarán los volúmenes de C&D en los próximos dos años. La instalación Tadweer del emirato procesa aproximadamente 8.000 toneladas por día y ha producido más de 13 millones de toneladas de árido reciclado desde el inicio de las operaciones, y estos productos son ahora estándar en los contratos de carreteras y obras públicas. El Sistema de Calificación Pearl de Abu Dabi establece una base mínima de desvío del 30% para las aprobaciones de proyectos y endurece los requisitos al 50-70% para los niveles Pearl superiores, lo que integra el rendimiento en materia de residuos en las aprobaciones y la certificación. La Agencia de Medio Ambiente de Abu Dabi exige declaraciones digitales que vinculan los movimientos de residuos a instalaciones autorizadas, lo que une las autorizaciones de demolición a la eliminación legal y respalda las pistas de auditoría en toda la cadena de custodia.

Sharjah y los Emiratos del Norte contribuyen con una menor proporción del tonelaje nacional, aunque impulsan la innovación en el procesamiento integrado y la recuperación avanzada. El complejo de BEEAH en Sharjah alcanza una tasa de desvío a escala de ciudad superior al 90% y procesa más de 500.000 toneladas anuales a través de líneas especializadas de clasificación y remanufactura de materiales, lo que demuestra operaciones circulares escalables. La planta de valorización energética de residuos de Sharjah está en camino de duplicar su producción a aproximadamente 60 MW a finales de 2026, ampliando las salidas controladas para las fracciones no reciclables y reduciendo la dependencia del vertido. BEEAH también anunció la primera instalación comercial a escala de hidrógeno a partir de residuos de Oriente Medio, con una producción diaria prevista de aproximadamente 7 toneladas de hidrógeno de grado para pilas de combustible en su fase inicial para 2027, lo que señala nuevos vectores de energía circular para los residuos difíciles de reciclar. Los sitios de Dulsco en Ajman y Umm Al Quwain desvían una alta proporción de las entradas y recuperan áridos y arena para su reutilización, y la empresa demostró un alto rendimiento de desvío durante las operaciones de la Expo 2020. Estos perfiles operativos muestran cómo el mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos avanza a través de instalaciones ancla verticalmente integradas y capacidad regional especializada que juntas cubren el procesamiento de múltiples flujos y los productos verificados.

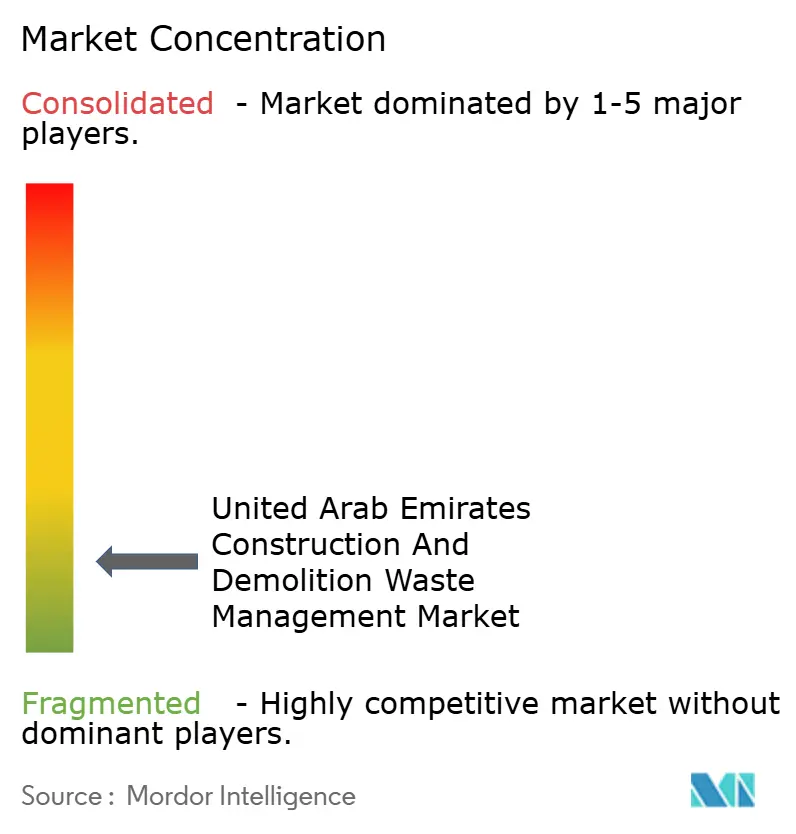

Panorama Competitivo

El mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos cuenta con varios operadores verticalmente integrados junto con una larga cola de transportistas autorizados y especialistas que compiten en capacidad de respuesta y servicios de nicho. BEEAH Group opera un complejo de múltiples instalaciones en Sharjah que alcanza una tasa de desvío muy elevada y produce productos de hormigón reciclado y combustibles alternativos para uso industrial, lo que respalda salidas circulares fiables a escala. Tadweer Group gestiona el procesamiento de alto rendimiento en Abu Dabi y participa en asociaciones de recuperación energética, lo que le posiciona para convertir los materiales no reciclables en productos energéticos controlados bajo supervisión municipal. Geocycle de Holcim coprocesa residuos peligrosos y fragmentos de neumáticos bajo permisos federales en hornos de cemento en los Emiratos Árabes Unidos, lo que proporciona salidas de grado de cumplimiento para flujos que no pueden reciclarse mecánicamente. Dulsco Environment opera instalaciones regionales con alto rendimiento de desvío y ha demostrado operaciones de eventos a gran escala, lo que indica una sólida capacidad en recolección integrada, clasificación y venta de materiales. La ventaja competitiva está determinada por el conocimiento regulatorio, la garantía de calidad y los acuerdos de venta asegurados que estabilizan los ingresos en múltiples flujos de materiales bajo mandatos de desvío en evolución.

Los patrones estratégicos en el mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos incluyen constructores de activos que invierten en instalaciones de valorización energética de residuos e hidrógeno a partir de residuos, integradores circulares que agrupan demolición, clasificación y remanufactura, y habilitadores digitales que mejoran el enrutamiento y la presentación de informes para reducir los costos de transacción. BEEAH y KEZAD Group formaron una empresa conjunta en enero de 2026 para prestar servicios integrados en las ciudades económicas y zonas francas de Abu Dabi, añadiendo una Instalación Ambiental Circular y despliegues por etapas que cubren recolección, seguimiento, clasificación y, posteriormente, reciclaje y recuperación. BEEAH también lanzó servicios de gestión de instalaciones que aprovechan la experiencia medioambiental en operaciones de edificios digitalizados y orientados a cero emisiones netas, lo que amplía su cartera de soluciones en todo el entorno construido. La logística de residuos peligrosos y el coprocesamiento siguen siendo un diferenciador para Geocycle bajo estricta supervisión federal, mientras que los productores de materiales circulares se benefician de acuerdos a largo plazo con compradores de cemento y materiales de construcción que sustituyen los insumos fósiles por combustibles y áridos derivados de residuos.

Las oportunidades de espacio en blanco se concentran en la trituración móvil cerca de grandes obras, la gestión de residuos peligrosos para las reformas en zonas francas y los servicios de asesoramiento para desarrollar planes de gestión de residuos de C&D alineados con los sistemas digitales municipales. La documentación mediante Notas de Transferencia de Residuos, manifiestos con sello GPS y tickets de báscula con sello de tiempo es ahora una base no negociable que los licitadores deben demostrar para proyectos del sector público y proyectos privados de clase A. Los contratistas principales tienen la responsabilidad de los residuos del sitio bajo el marco de Dubái y necesitan invertir en formación y supervisión para mantener la contaminación por debajo de los umbrales de rechazo en las instalaciones de recuperación de materiales. A medida que los municipios amplían la verificación digital, es probable que las brechas de rendimiento entre los operadores de primer nivel y los transportistas más pequeños impulsen asociaciones o consolidaciones, lo que respaldará los estándares de calidad y trazabilidad que el mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos requiere cada vez más.

Líderes de la Industria de Gestión de Residuos de Construcción y Demolición de los Emiratos Árabes Unidos

Bee'ah (BEEAH Group)

Averda

Imdaad

Al Dhafra Recycling Industries (Tadweer)

Green Mountains Recycling Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Departamento de Municipios y Transporte de Abu Dabi informó sobre aprobaciones de casi 75 millones de metros cuadrados de desarrollo en 2025 y destacó el impacto de la plataforma de permisos impulsada por inteligencia artificial BINAA en la reducción de los tiempos de procesamiento y las resubmisiones, lo que respalda la movilización ordenada de proyectos y el cumplimiento normativo.

- Enero de 2026: KEZAD Group y BEEAH Group formaron una empresa conjunta 51-49 para prestar servicios integrados de residuos en las ciudades económicas y zonas francas de Abu Dabi, comenzando con recolección, seguimiento, clasificación y limpieza de calles, y expandiéndose al reciclaje, el compostaje y la recuperación de residuos industriales.

- Enero de 2025: BEEAH y sus socios anunciaron la primera planta comercial a escala de hidrógeno a partir de residuos de Oriente Medio en Sharjah, con la puesta en marcha de la fase inicial prevista para 2027 y una producción diaria planificada de hidrógeno de grado para pilas de combustible en la primera etapa.

- Enero de 2025: BEEAH y Masdar anunciaron los planes de expansión de la Fase Dos de la planta de Valorización Energética de Residuos de Sharjah para duplicar la producción y aumentar la capacidad de procesamiento de residuos difíciles de reciclar bajo un marco de empresa conjunta.

Alcance del Informe del Mercado de Gestión de Residuos de Construcción y Demolición de los Emiratos Árabes Unidos

El Mercado de Gestión de Residuos de Construcción y Demolición de los EAU está segmentado por tipo de residuo (residuos no peligrosos y residuos peligrosos), por material (hormigón y ladrillos, asfalto, metal, madera, suelo y arena, yeso y placa de yeso, y otros), por servicio (recolección y transporte, clasificación y segregación, reciclaje y recuperación de materiales, y vertido y eliminación) y por geografía (EAU). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Residuos No Peligrosos |

| Residuos Peligrosos |

| Hormigón y Ladrillos |

| Asfalto |

| Metal |

| Madera |

| Suelo y Arena |

| Yeso y Placa de Yeso |

| Otros (Plástico, Madera Tratada, Vidrio) |

| Recolección y Transporte |

| Clasificación y Segregación |

| Reciclaje y Recuperación de Materiales |

| Vertido y Eliminación |

| Por Tipo de Residuo | Residuos No Peligrosos |

| Residuos Peligrosos | |

| Por Material | Hormigón y Ladrillos |

| Asfalto | |

| Metal | |

| Madera | |

| Suelo y Arena | |

| Yeso y Placa de Yeso | |

| Otros (Plástico, Madera Tratada, Vidrio) | |

| Por Servicio | Recolección y Transporte |

| Clasificación y Segregación | |

| Reciclaje y Recuperación de Materiales | |

| Vertido y Eliminación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos?

El tamaño del mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos fue de USD 1,05 mil millones en 2025 y se prevé que alcance USD 1,47 mil millones en 2031 a una CAGR del 5,9% durante 2026-2031.

¿Qué servicios y materiales lideran el rendimiento en el mercado de gestión de residuos de construcción y demolición de los Emiratos Árabes Unidos?

El reciclaje y la recuperación de materiales lideraron con una cuota del 39,7% en 2025, mientras que el hormigón y los ladrillos representaron el 69,0% por material, y el yeso es el subsegmento de mayor crecimiento con una CAGR del 6,0% hasta 2031.

¿Qué regulaciones influyen más en el manejo de residuos de C&D en los Emiratos Árabes Unidos?

La Ley N.º 18 de 2024 de Dubái obliga al desvío hacia instalaciones autorizadas, la Ley Federal N.º 12 de 2018 prohíbe el vertido incontrolado y la quema, y la Agencia de Medio Ambiente de Abu Dabi exige declaraciones de eliminación con sello GPS para sitios autorizados.

¿Cuáles son los principales desafíos en obra para mejorar las tasas de desvío en los Emiratos Árabes Unidos?

El espacio limitado, los plazos acelerados y el calor pueden generar cargas mixtas que las instalaciones rechazan, lo que añade doble transporte y costos de retrabajo y requiere una supervisión y formación más estrictas para mantener baja la contaminación.

¿En qué se diferencian Abu Dabi y Dubái en sus marcos de cumplimiento normativo para residuos de C&D?

Dubái vincula la finalización de proyectos al desvío documentado y la verificación digital bajo la Ley N.º 18 de 2024, mientras que Abu Dabi combina los umbrales mínimos de desvío del Sistema de Calificación Pearl con las declaraciones de eliminación con sello GPS de la Agencia de Medio Ambiente para la eliminación legal.

¿Qué acciones corporativas recientes son más relevantes en el espacio de C&D de los Emiratos Árabes Unidos?

La empresa conjunta KEZAD–BEEAH para servicios integrados, la expansión de la planta de valorización energética de residuos de BEEAH en Sharjah y la huella de coprocesamiento de residuos peligrosos de Geocycle refuerzan la capacidad y las salidas de grado de cumplimiento.

Última actualización de la página el: