Tamaño y Participación del Mercado de Gestión de Residuos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

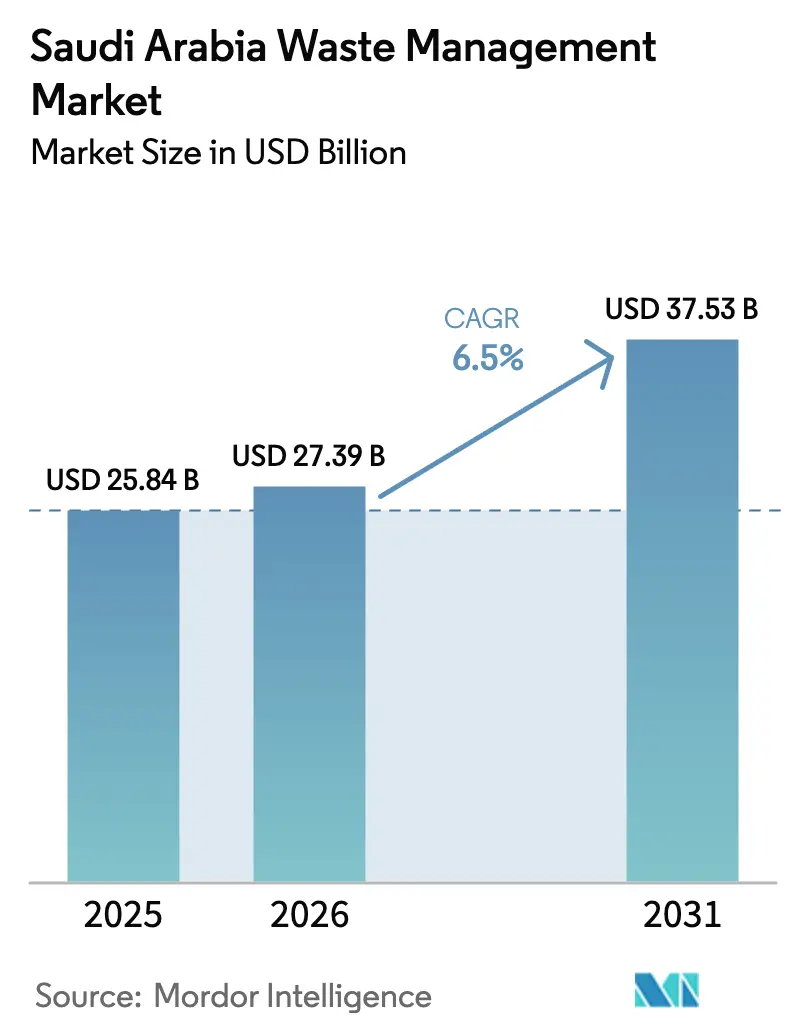

| Tamaño del mercado en el año base (2025) | 25.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de gestión de residuos de Arabia Saudita fue valorado en USD 25.840 millones en 2025 y se estima que crecerá desde USD 27.390 millones en 2026 hasta alcanzar USD 37.530 millones en 2031, a una CAGR del 6,5% durante el período de previsión (2026-2031). La presión política derivada de la Visión 2030, las sanciones más estrictas bajo el Decreto Real M/3 y una creciente cartera de asociaciones público-privadas (APP) están orientando la transición desde el vertido incontrolado hacia la recuperación integrada de recursos. El crecimiento demográfico por encima de los 36 millones para 2030, combinado con la migración urbana hacia Riad, Yeda y Dammam, está elevando la generación per cápita de residuos sólidos municipales (RSM) de 1,4 kilogramos por día en 2024 a 1,6 kilogramos para 2030. Al mismo tiempo, grandes programas de construcción como NEOM y el Proyecto del Mar Rojo están acelerando la producción de residuos de construcción y demolición (C&D), creando demanda de trituradoras móviles, instalaciones de recuperación de materiales (IRM) y plantas de combustible derivado de residuos (CDR). El mercado de gestión de residuos de Arabia Saudita también se beneficia de la adopción tecnológica: la trazabilidad habilitada por cadena de bloques para los créditos de responsabilidad ampliada del productor (RAP) y las flotas de recolección eléctricas de energía solar ya están en operación.[1]Secretaría de la Visión 2030, "Hoja de Ruta Cero Vertederos," vision2030.gov.sa

Conclusiones Clave del Informe

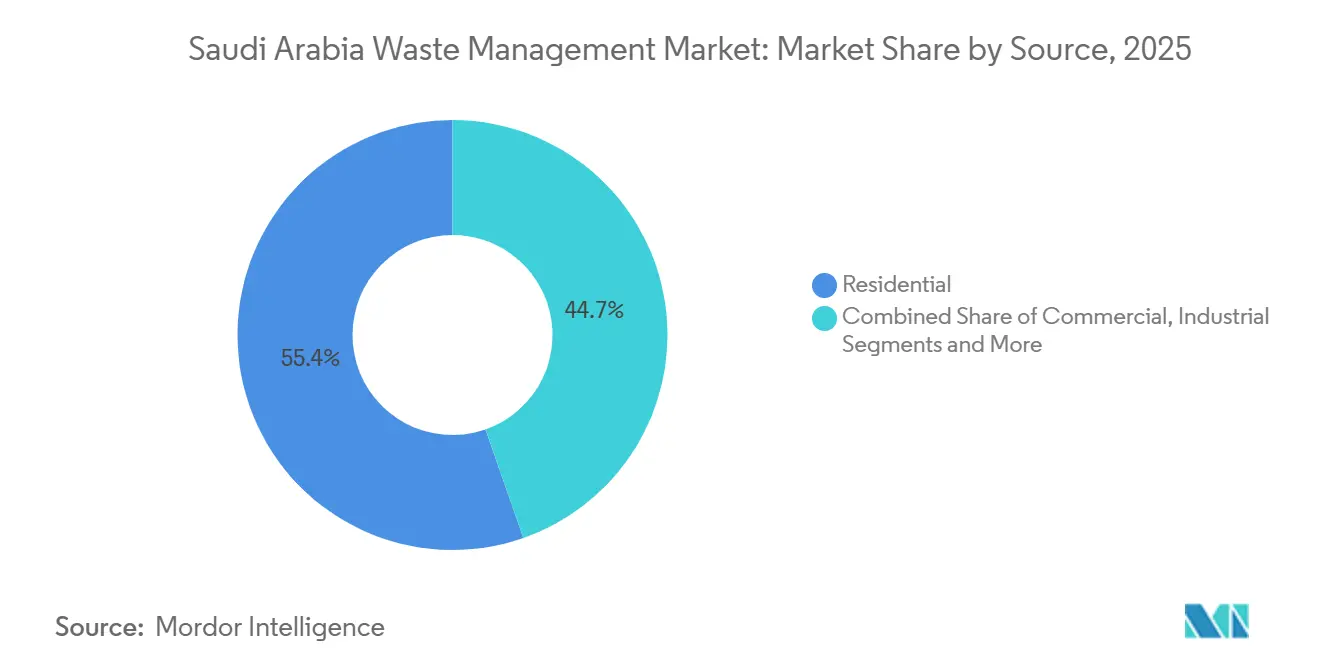

- Por fuente, los residuos residenciales representaron el 55,35% de la participación del mercado de gestión de residuos de Arabia Saudita en 2025, mientras que se prevé que los residuos comerciales registren el crecimiento más rápido con una CAGR del 9,6% hasta 2031.

- Por tipo de servicio, los servicios de eliminación y tratamiento representaron el 53,45% del mercado de gestión de residuos de Arabia Saudita en 2025, y se proyecta que el reciclaje crezca a una CAGR del 9,7% hasta 2031.

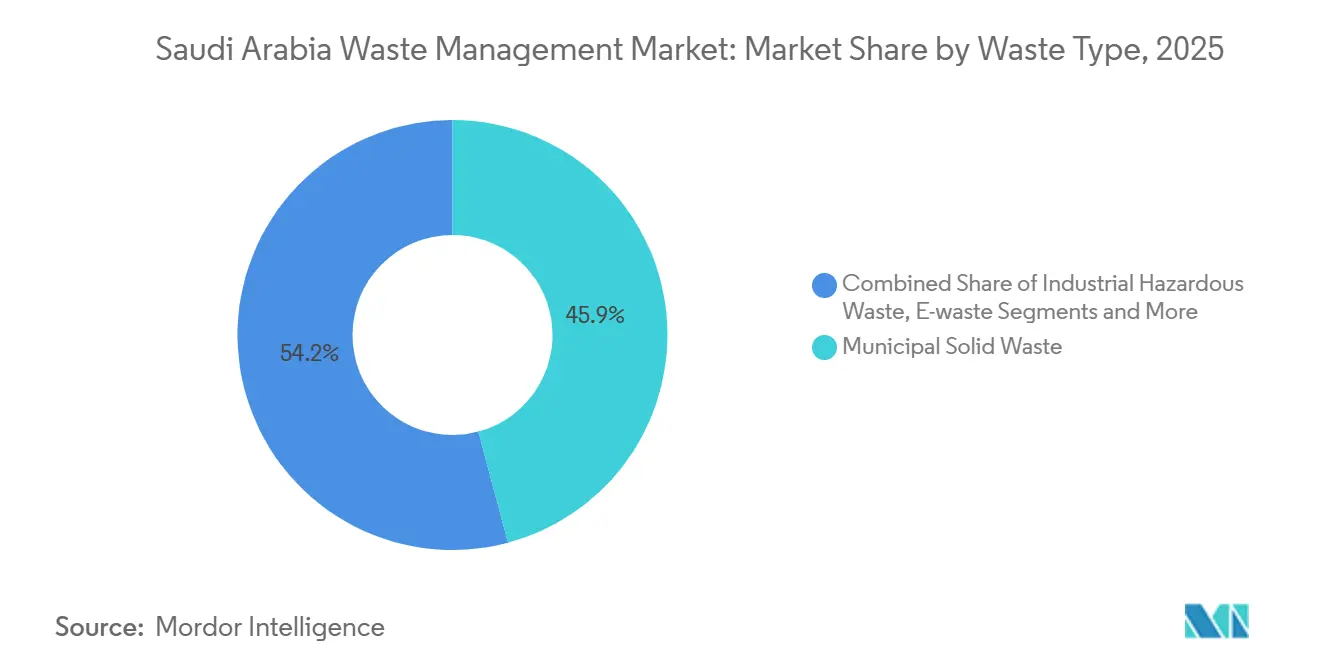

- Por tipo de residuo, los RSM representaron el 45,85% de la participación del mercado de gestión de residuos de Arabia Saudita en 2025, y se espera que los residuos electrónicos crezcan a una CAGR del 8,49% durante 2026-2031.

- Riad representó el 38,5% del tamaño del mercado de gestión de residuos de Arabia Saudita en 2025, mientras que el grupo del resto de Arabia Saudita está previsto que se expanda a una CAGR del 8,19% hasta 2031.

- Saudi Investment Recycling Company (SIRC), Veolia, SUEZ, Averda y BEEAH gestionaron colectivamente más del 50% de los volúmenes tratados en 2025, y SIRC por sí sola recicló 16 millones de toneladas de residuos de construcción y demolición ese año.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hitos del objetivo de cero vertederos de la Visión 2030 | +1.5% | Nacional, 25 clústeres geográficos | Largo plazo (≥ 4 años) |

| Crecimiento económico y migración urbana | +1.2% | Áreas metropolitanas de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Cartera de APP del sector privado para infraestructura | +1.0% | Riad, La Meca, Provincia Oriental | Mediano plazo (2-4 años) |

| Megaproyectos de construcción | +0.8% | NEOM, Mar Rojo, Qiddiya, Puerta de Diriyah | Corto plazo (≤ 2 años) |

| Clúster de hidrógeno verde que impulsa la demanda de CDR | +0.5% | NEOM, posteriormente Jazan y Ras Al-Khair | Mediano plazo (2-4 años) |

| Créditos de RAP habilitados por cadena de bloques | +0.4% | Nacional, primero en Riad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hitos del Objetivo de Cero Vertederos de la Visión 2030

El objetivo de desvío del 90% para 2040 incorpora umbrales de reciclaje, compostaje y valorización energética de residuos en los permisos de construcción y las obligaciones de los productores. El Decreto Real M/3 introdujo multas de hasta USD 8 millones y penas de prisión por incumplimiento, transformando las normas medioambientales en riesgos a nivel de consejo de administración. Las directrices técnicas publicadas en 2024 exigen la segregación in situ para proyectos de más de 10.000 metros cuadrados e insisten en auditorías de residuos por terceros. Los municipios están, por tanto, eliminando progresivamente los vertederos sin revestimiento y desplazando los presupuestos hacia celdas sanitarias con captación de gas y tratamiento de lixiviados. La dirección es clara: el vertido se está convirtiendo en la opción de eliminación de último recurso.[2]Saudi Gazette, "El Decreto Real M/3 Aplica Sanciones Medioambientales," saudigazette.com.sa

Crecimiento Económico y Migración Urbana

La economía no petrolera de Arabia Saudita creció un 4,2% en 2024, impulsando la actividad en el comercio minorista, la hostelería y la logística, lo que amplía los flujos de residuos comerciales e industriales. Una urbanización superior al 85% canaliza a los nuevos residentes hacia Riad, Yeda y Dammam, elevando los residuos domésticos diarios a un esperado 1,6 kilogramos para 2030. Los sistemas de recolección municipal en las ciudades secundarias van a la zaga, creando un panorama de servicios de dos niveles que el Centro Nacional de Gestión de Residuos (CNGR) planea armonizar a través de su estrategia de 25 clústeres. Los transportistas privados están desplegando flotas con rutas GPS para reducir el consumo de combustible y aumentar la frecuencia de recogida. La magnitud del crecimiento urbano posiciona al mercado de gestión de residuos de Arabia Saudita para obtener ganancias de volumen sostenidas.

Cartera de APP del Sector Privado para Infraestructura de Residuos

Desde 2024, SWPC y el CNGR han cerrado más de USD 2.000 millones en contratos de construcción-operación-transferencia que cubren alcantarillado, instalaciones de recuperación de materiales y activos de valorización energética de residuos. La planta independiente de tratamiento de aguas residuales (PITAR) de Al Haer en Riad alcanzó el cierre financiero en USD 480 millones y comenzará operaciones comerciales en 2026, reduciendo la demanda de agua dulce al reciclar 200.000 metros cúbicos por día. La estructuración de APP transfiere los riesgos de diseño, construcción y rendimiento a los operadores privados, al tiempo que permite a los municipios acelerar los plazos de entrega. El plan de reutilización de aguas residuales industriales de Veolia por USD 500 millones en Yubail sigue la misma plantilla, demostrando que las concesiones a largo plazo ahora atraen tanto a prestamistas locales como internacionales. Un flujo de operaciones visible mantiene al mercado de gestión de residuos de Arabia Saudita atractivo para los grandes operadores mundiales.[3]Compañía Saudita de Asociaciones Hídricas, "Cartera de Proyectos APP 2025-2027," swpc.sa

Megaproyectos de Construcción que Generan Altos Volúmenes de Residuos de Construcción y Demolición

NEOM, el Proyecto del Mar Rojo, Qiddiya y la Puerta de Diriyah inyectan conjuntamente más de USD 1 billón de gasto de capital en la economía y generan hasta 70 millones de toneladas de escombros, acero y madera al año durante las fases de construcción máxima. Los documentos de licitación de NEOM exigen contenido reciclado verificado en hormigón, asfalto y barras de refuerzo, creando una demanda cautiva de áridos secundarios. La planta de residuos de construcción y demolición de SIRC en Riad ya funciona a 600 toneladas por hora y logra una tasa de recuperación de materiales del 90%, ofreciendo un modelo que se replica rápidamente en Qiddiya y el Proyecto del Mar Rojo. Las trituradoras móviles in situ reducen las distancias de transporte y limitan las emisiones de carbono asociadas al acarreo. Esta oleada de construcción asegura una cartera plurianual de materia prima para los recicladores dentro del mercado de gestión de residuos de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda volátil de polímeros recuperados | -0.6% | Centros petroquímicos de Yubail y Yanbu | Corto plazo (≤ 2 años) |

| Elevado gasto de capital inicial para instalaciones integradas | -0.5% | Nacional, instalaciones de valorización energética de residuos e IRM de nueva construcción | Mediano plazo (2-4 años) |

| Recolección fragmentada en ciudades secundarias | -0.4% | Fuera de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Baja participación de los hogares en el reciclaje | -0.3% | Nacional, especialmente en distritos de bajos ingresos | Largo plazo (≥ 4 años) |

| Mercado doméstico reducido para materiales secundarios | -0.2% | Plásticos, metales y papel orientados a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Volátil de Polímeros Recuperados ante la Nueva Capacidad Petroquímica

El complejo Amiral de SABIC añadió 11 millones de toneladas de poliolefinas vírgenes en 2024, empujando los precios de la resina por debajo de USD 1.000 por tonelada y eliminando la prima histórica de la que disfrutaban los grados reciclados. Los recicladores locales enfrentan costes de recolección y clasificación superiores a USD 150 por tonelada, lo que comprime los márgenes a menos que intervengan subsidios o normas estrictas de contenido reciclado. Aunque TotalEnergies y Aramco produjeron polímeros circulares certificados en 2023, los volúmenes siguen siendo a escala piloto y no pueden absorber los flujos nacionales de residuos plásticos. Los canales de exportación hacia Europa ofrecen mejores condiciones económicas gracias a los gravámenes de ajuste en frontera por carbono sobre la resina virgen, aunque los gastos logísticos merman los beneficios. El resultado es una demanda irregular que desincentiva la inversión nueva en capacidad de reciclaje mecánico.

Elevado Gasto de Capital Inicial para Instalaciones Integradas

Las nuevas instalaciones de valorización energética de residuos y de gestión de residuos peligrosos requieren entre USD 400 y USD 600 por tonelada de capacidad anual, lo que se traduce en proyectos de entre USD 200 y USD 800 millones. Los hornos de parrilla importados, los clasificadores ópticos y los hornos rotatorios tienen plazos de entrega de 18 meses y exponen a los promotores a fluctuaciones cambiarias. La obtención de permisos puede llevar otros 12 a 18 meses e implica estudios de impacto ambiental, licencias del CNGR y revisiones de zonificación municipal. Los costes de financiación son entre 150 y 200 puntos básicos superiores a los de otras infraestructuras porque los prestamistas aún perciben riesgo tecnológico. Si los reguladores endurecen posteriormente los objetivos de desvío, algunos activos podrían quedar obsoletos, generando temores entre los inversores de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Residuos Residenciales Lideran mientras el Volumen Comercial se Acelera

Los residuos residenciales representaron el 55,35% de la participación del mercado de gestión de residuos de Arabia Saudita en 2025, reflejando los patrones de consumo doméstico en ciudades donde los residuos per cápita ya superan 1,4 kilogramos por día. Se prevé que los flujos comerciales procedentes de centros comerciales, oficinas y hoteles superen a todas las demás categorías con una CAGR del 9,6% hasta 2031, a medida que los objetivos turísticos de la Visión 2030 atraigan a 30 millones de visitantes anuales. Las fuentes industriales en torno a Yubail y Yanbu añaden lodos especiales y catalizadores que fluyen hacia la planta de residuos peligrosos de 120.000 toneladas de Veolia, mientras que los centros médicos de Yeda envían ahora residuos infecciosos a la nueva línea de autoclave de 50.000 toneladas de SIRC. Los generadores residenciales siguen siendo el foco principal de los programas piloto de recogida en acera que pretenden elevar las tasas de segregación por encima del 5% actual.

El segmento comercial ofrece valores de contrato más elevados y volúmenes predecibles por instalación, lo que permite a los operadores introducir jaulas de clasificación in situ y sistemas de pesaje en tiempo real. Las franquicias minoristas en Riad ya han firmado acuerdos de devolución a cinco años que garantizan que el cartón, el plástico y los restos de comida se entreguen a líneas de recuperación dedicadas. Se espera que los productores industriales representen más de 600.000 toneladas de material peligroso al año para 2028, manteniendo ajustados los servicios de incineración y estabilización. Los residuos orgánicos domésticos, que constituyen el 40% del cubo residual, están comenzando a alimentar la asociación de compostaje de SIRC y Edama, orientada a los mercados de jardinería. A medida que el volumen comercial crece, el tamaño del mercado de gestión de residuos de Arabia Saudita para los servicios de recolección y clasificación vinculados a centros comerciales y hoteles aumentará de forma sostenida a lo largo del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Eliminación Lidera pero el Reciclaje Despega

La eliminación y el tratamiento representaron el 53,45% del tamaño del mercado de gestión de residuos de Arabia Saudita en 2025, pero se proyecta que el reciclaje crezca más rápido, a un ritmo del 9,7% anual hasta 2031. La participación del vertedero está disminuyendo a medida que se cierran las celdas sin revestimiento y los sitios sanitarios con captación de gas elevan las tarifas de vertido a USD 70 por tonelada, reduciendo la brecha de costes con las plantas de valorización energética de residuos. La capacidad de incineración se triplicará hasta más de 700 megavatios para 2030 una vez que entren en funcionamiento la unidad de Yeda de 3.500 toneladas por día y la instalación de Riad de 1,3 millones de toneladas. Las instalaciones de recuperación de materiales y las trituradoras de residuos de construcción y demolición se están expandiendo; la planta de SIRC en Riad funciona a 600 toneladas por hora y registra una tasa de recuperación del 90%, suministrando árido reciclado para la construcción de carreteras en Qiddiya.

La recolección y el transporte siguen siendo intensivos en mano de obra, pero la automatización avanza. La flota eléctrica de energía solar de Averda en el Proyecto del Mar Rojo reduce el consumo de gasóleo en un 30%, y los tubos neumáticos de Envac Gulf en las torres de Riad reducen la frecuencia de recogida en los distritos de alta densidad. Los servicios de consultoría y auditoría representan una porción pequeña pero creciente, ya que las normas del CNGR exigen que los planes anuales de residuos sean verificados por empresas acreditadas. El compostaje y el tratamiento químico abordan los lodos alimentarios y peligrosos, respectivamente, añadiendo diversidad a los flujos de ingresos dentro del mercado de gestión de residuos de Arabia Saudita. A medida que aumentan las toneladas recicladas, los operadores esperan capturar tarifas de entrada más elevadas y vender más materias primas secundarias, sustentando la rentabilidad a largo plazo.

Por Tipo de Residuo: Los RSM Dominan pero los Residuos Electrónicos Crecen Rápidamente

Los residuos sólidos municipales aportaron el 45,85% de la participación del mercado de gestión de residuos de Arabia Saudita en 2025 y siguen siendo el flujo base en la mayoría de las redes de recolección. Sin embargo, los residuos electrónicos están aumentando a una CAGR del 8,49% debido a una penetración del 90% de los teléfonos inteligentes, ciclos de vida más cortos de los electrodomésticos y la apertura de nuevos centros de entrega del NCEC en las tres ciudades más grandes. Los residuos industriales peligrosos mantienen dos incineradoras con licencia funcionando cerca de su capacidad nominal, con Veolia y SIRC formando un duopolio consolidado. Los residuos plásticos están sujetos al objetivo del 30% de contenido reciclado del Pacto Saudita de Plásticos, pero la capacidad mecánica doméstica sigue siendo inferior a las 100.000 toneladas anuales, lo que obliga a los exportadores a enviar fardos a Europa y el Sudeste Asiático.

Los residuos de construcción y demolición alcanzan su punto máximo durante 2026-2028, cuando NEOM y otros megaproyectos alcanzan la máxima excavación y vertido de hormigón, tras lo cual el tonelaje se modera a medida que las obras avanzan hacia las fases de acabado. Los flujos agrícolas, como las hojas de palmera datilera, se están convirtiendo lentamente en compost y biocarbón a través de los proyectos piloto de SIRC-Nadec, reduciendo la quema a cielo abierto. Los volúmenes de residuos biomédicos están aumentando junto con las ampliaciones hospitalarias en las regiones de La Meca y Medina; el centro de autoclave de Yeda trató 10.000 toneladas durante sus primeros dos meses de operación de prueba. Los materiales radiactivos y otros especializados siguen siendo insignificantes, pero están bajo la estricta supervisión de KACARE. En conjunto, la evolución dinámica de la mezcla de residuos garantiza una rotación continua de capital en múltiples subsectores del mercado de gestión de residuos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Riad representó el 38,5% del mercado de gestión de residuos de Arabia Saudita en 2025, respaldado por una población de 8 millones de habitantes y el Programa Integrado de Gestión de Residuos, que tiene como objetivo desviar el 81% de los RSM. La línea de reciclaje de residuos de construcción y demolición de 600 toneladas por hora de la capital alcanza una tasa de recuperación del 90% y suministra árido para carreteras a la Puerta de Diriyah, mientras que los documentos de licitación para dos instalaciones de recuperación de materiales adicionales con una capacidad total de 2.000 toneladas por día ya están en el mercado. Una próxima planta de valorización energética de residuos de 1,3 millones de toneladas, presupuestada en USD 800 millones, alimentará 200 megavatios de energía de base a la red para 2029. La coordinación fluida entre la sede de SIRC y el CNGR acelera la obtención de permisos para proyectos piloto innovadores como los créditos de RAP basados en cadena de bloques, convirtiendo a Riad en un referente para los despliegues a escala nacional.

La Provincia de La Meca ocupa el segundo lugar en ingresos, impulsada por las oleadas estacionales de peregrinos que elevan los volúmenes de recolección a máximos históricos. La instalación de valorización energética de residuos de Yeda de 3.500 toneladas por día demuestra una limpieza de gases de combustión y vitrificación de cenizas de primer nivel, mientras que la concesión de Veolia y Averda incorpora contenedores inteligentes que envían datos de nivel de llenado a los despachadores cada 30 minutos. La capacidad médica para residuos peligrosos aumentó en 2025 cuando SIRC inauguró un centro de autoclave de 50.000 toneladas cerca del Hospital Rey Abdulaziz, en cumplimiento de la norma de tratamiento en 24 horas. A lo largo de la costa Tabuk-La Meca, el Proyecto del Mar Rojo exige el reciclaje in situ del 70% de los residuos de construcción y demolición, impulsando la demanda de trituradoras móviles, clasificadores ópticos y unidades de compostaje inmediatamente después de la entrega de los complejos turísticos.

La Provincia Oriental combina la industria pesada con una creciente densidad residencial, produciendo la mayor proporción del Reino entre residuos peligrosos y municipales. La incineradora de 120.000 toneladas de Veolia en Yubail procesa lodos de refinería y catalizadores petroquímicos bajo un contrato exclusivo con Aramco, mientras que una planta de empresa conjunta de USD 500 millones reciclará 8,8 millones de metros cúbicos de aguas residuales industriales al año a partir de 2028. Un estudio municipal identificó la falta de contenedores segregados como un obstáculo importante, y el CNGR está preparando una concesión regional para cubrir Dammam, Khobar y 14 distritos rurales. En otros lugares, el clúster del resto de Arabia Saudita, incluido el emplazamiento de NEOM en Tabuk, tiene previsto crecer a un ritmo del 8,19% anual a medida que el desarrollo de los megaproyectos impulsa el tonelaje de residuos de construcción y demolición y obliga a los operadores a instalar líneas de procesamiento modulares. La iniciativa de compostaje de residuos orgánicos de AlUla demuestra que las ciudades más pequeñas pueden dar el salto a modelos circulares cuando el capital y la claridad regulatoria se alinean.[4]Autoridad de Desarrollo de la Puerta de Diriyah, "Protocolo de Gestión de Residuos 2025," dgda.gov.sa

Panorama Competitivo

SIRC lidera el mercado de gestión de residuos de Arabia Saudita con 16 millones de toneladas de reciclaje de residuos de construcción y demolición, 600.000 toneladas de tratamiento de residuos industriales y una línea insignia de combustible derivado de residuos que incorpora cadena de bloques para la trazabilidad a nivel de lote. Sus marcos de acuerdo de diciembre de 2024 con SUEZ y Veolia buscan combinar tecnología europea con carteras de instalaciones domésticas y tienen como objetivo crear un campeón nacional para 2027. Veolia generó USD 304 millones (EUR 280 millones) en ingresos locales durante 2023 y mantiene un contrato exclusivo con Aramco que garantiza 200.000 toneladas de residuos peligrosos procesados al año, consolidando su posición en el nicho industrial de alto margen.

El enfoque estratégico se ha desplazado hacia la integración vertical. SIRC combina flotas de recolección, instalaciones de recuperación de materiales, valorización energética de residuos y comercialización de materias primas recicladas dentro de la misma concesión, asegurando las tarifas de entrada y los contratos de compra. Averda obtuvo en febrero de 2026 un mandato en el Proyecto del Mar Rojo que fusiona una instalación de recuperación de materiales automatizada, camiones eléctricos de carga solar, tambores de compostaje y una incineradora in situ para alcanzar un objetivo de reciclaje del 70%. La planta de reutilización de aguas residuales de Veolia por USD 500 millones en Yubail amplía su alcance en servicios medioambientales al agua, siguiendo las tendencias mundiales en las que los residuos y el agua se fusionan en una única plataforma de servicios públicos. Operadores más pequeños como NESMA Recycling y Sama Environmental Services se especializan en la limpieza de eventos y flujos de residuos peligrosos de nicho, evitando la competencia directa con los líderes del mercado mientras capturan segmentos rentables.

Las perspectivas de fusiones y adquisiciones siguen siendo activas. Los proveedores internacionales de equipos móviles, como Kiverco, recurren al Financiamiento de Exportaciones del Reino Unido para el seguro de crédito, lo que indica una cartera constante de maquinaria importada. Las plataformas de RAP basadas en cadena de bloques pueden impulsar empresas conjuntas entre empresas de software y operadores de residuos, mientras que las crecientes cargas de gasto de capital podrían impulsar consolidaciones de nivel medio a medida que las nuevas normas de licencias del CNGR eleven los umbrales financieros. En general, las cinco principales empresas controlaron algo más del 50% del tonelaje tratado en 2025, lo que respalda una puntuación de concentración de mercado de 6.

Líderes de la Industria de Gestión de Residuos de Arabia Saudita

Saudi Investment Recycling Co. (SIRC)

BEEAH Group

Veolia Middle East

Averda

SUEZ Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Averda obtuvo un contrato con SEPCO III para construir y operar una instalación integrada de residuos para el Proyecto del Mar Rojo que incluye una instalación de recuperación de materiales automatizada, una incineradora, una línea de compostaje y camiones eléctricos de energía solar.

- Enero de 2026: Saudi Investment Recycling Company (SIRC) firmó un acuerdo estratégico con Hydrogen Utopia International (HUI) al margen de la exposición IFAT Arabia Saudita 2026 en Riad. La colaboración tiene como objetivo desplegar la tecnología avanzada de Fundidor de Plasma Mejorado para procesar residuos plásticos no reciclables en gas de síntesis de alta pureza. Este gas de síntesis se combinará con hidrógeno para fabricar Combustible de Aviación Sostenible (CAS) y otros productos de hidrocarburos bajos en carbono, apoyando firmemente los objetivos de economía circular y cero emisiones netas del Reino.

- Mayo de 2025: SIRC firmó un importante memorando de entendimiento con la empresa inversora institucional estadounidense EIG Management Company para cofinanciar y desarrollar infraestructura crítica de gestión de residuos en Arabia Saudita. La asociación se centra en dos proyectos de gran envergadura: una instalación de USD 375 millones en Riad para producir Combustible Derivado de Residuos (CDR) a partir de residuos municipales para alimentar hornos de la industria pesada, y una instalación de USD 250 millones dedicada al procesamiento de neumáticos al final de su vida útil en productos de energía verde como aceite de pirólisis y negro de carbono reciclado.

- Febrero de 2025: Un consorcio formado por Miahona, BESIX y Marafiq ganó la PITAR de Al Haer por USD 480 millones en Riad bajo un modelo de construcción-propiedad-operación-transferencia a 25 años.

Alcance del Informe del Mercado de Gestión de Residuos de Arabia Saudita

La gestión de residuos es el proceso completo de recolección, transporte, tratamiento y eliminación de materiales residuales de una manera que minimiza su impacto en el medio ambiente y la salud humana. Abarca diversas actividades y prácticas para reducir la generación de residuos y gestionar los materiales residuales de forma eficiente y sostenible.

El informe proporciona un análisis de antecedentes exhaustivo del mercado, que cubre las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los distintos segmentos y el panorama competitivo de la industria.

El mercado de gestión de residuos de Arabia Saudita está segmentado por tipo de residuo (residuos industriales, residuos sólidos municipales, residuos electrónicos, residuos plásticos y residuos biomédicos y otros tipos de residuos [incluidos los residuos de construcción]), método de eliminación (vertedero, incineración, reciclaje y otros métodos de eliminación) y región (Riad, Yeda, Dammam, Yanbu y otras regiones). El informe ofrece tamaños de mercado y previsiones para todos los segmentos anteriores en términos de valor (USD).

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Valorización Energética de Residuos | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Formación, etc.) |

| Residuos Sólidos Municipales |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Riad |

| Provincia de La Meca (incl. Yeda) |

| Provincia Oriental (Dammam, Khobar) |

| Resto de Arabia Saudita |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Valorización Energética de Residuos | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Formación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por Región | Riad | |

| Provincia de La Meca (incl. Yeda) | ||

| Provincia Oriental (Dammam, Khobar) | ||

| Resto de Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de residuos de Arabia Saudita?

El sector se sitúa en USD 27.390 millones en 2026 y está en camino de alcanzar USD 37.530 millones para 2031.

¿A qué ritmo se espera que crezca el mercado?

Se proyecta que avance a una CAGR del 6,5% entre 2026 y 2031, impulsado por los mandatos de la Visión 2030 y el creciente aumento de la población urbana.

¿Qué fuente de residuos genera la mayor participación en volumen?

Los flujos residenciales lideraron con el 55,35% del valor total en 2025, reflejando los elevados residuos per cápita en las principales ciudades.

¿Dónde está viendo el reciclaje el mayor impulso?

El reciclaje y la recuperación de recursos es el tipo de servicio de más rápido crecimiento, expandiéndose a una CAGR del 9,7% a medida que entran en funcionamiento nuevas instalaciones de recuperación de materiales y plantas de valorización energética de residuos.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

El clúster del resto de Arabia Saudita, anclado por NEOM y las ciudades secundarias, tiene previsto crecer a una CAGR del 8,19% hasta 2031.

¿Quiénes son las principales empresas del sector?

SIRC, Veolia, SUEZ, Averda y BEEAH tienen las mayores presencias, con SIRC reciclando por sí sola 16 millones de toneladas de residuos de construcción y demolición en 2025.

Última actualización de la página el: