Tamaño y Participación del Mercado de Equipos de Gestión de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Gestión de Residuos por Mordor Intelligence

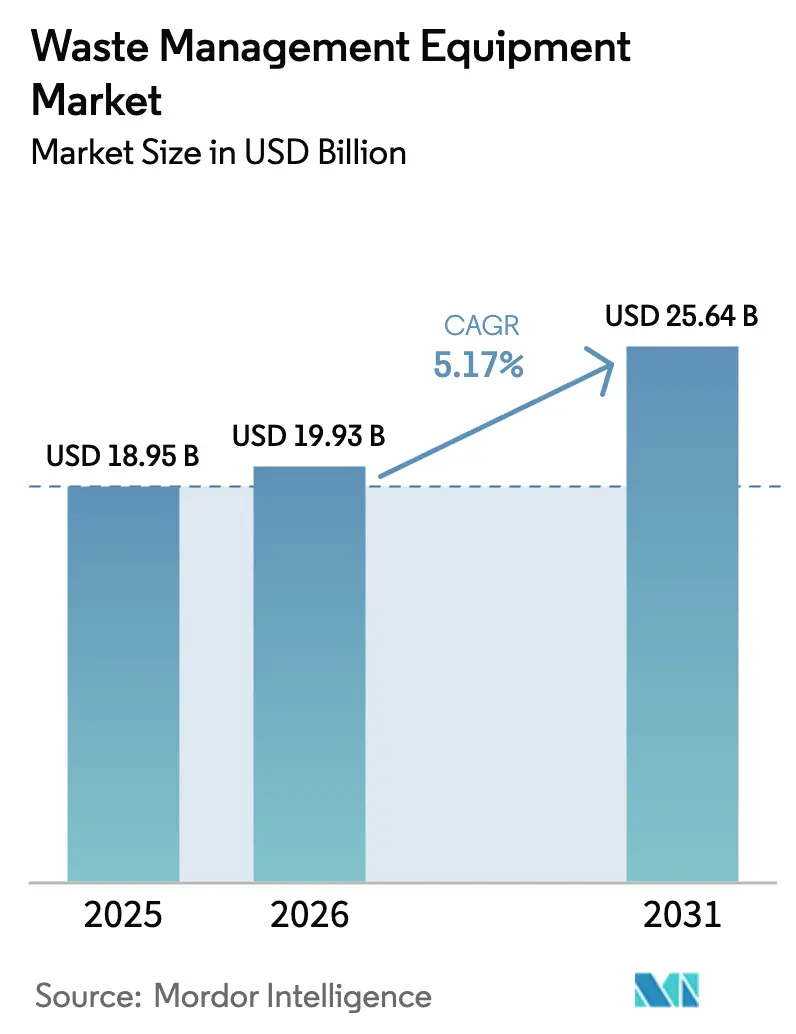

Se espera que el tamaño del Mercado de Equipos de Gestión de Residuos aumente de 18,95 mil millones de USD en 2025 a 19,93 mil millones de USD en 2026 y alcance los 25,64 mil millones de USD en 2031, creciendo a una CAGR del 5,17% durante 2026-2031.

Los costos de cumplimiento de los productores en el marco de los programas de Responsabilidad Extendida del Productor, el aumento de los gravámenes sobre vertederos y los esquemas de fijación de precios al carbono están canalizando capital hacia instalaciones de recuperación de materiales tecnológicamente avanzadas, capaces de clasificar 15 tipos de polímeros a velocidades de cinta transportadora superiores a 3 m/s.[1]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," EUROPA.eu Los mayores impuestos sobre la eliminación de residuos en el Reino Unido, Suecia y los Países Bajos están impulsando a los generadores de residuos hacia el tratamiento mecánico-biológico y la pirólisis, mientras que los compromisos corporativos de cero residuos a vertedero de los minoristas globales están acelerando la instalación de compactadoras y enfardadoras en las instalaciones. Al mismo tiempo, las clasificadoras hiperespectrales habilitadas con IA y las compactadoras conectadas al IoT están integrando análisis de mantenimiento predictivo en toda la flota, reduciendo el tiempo de inactividad y el consumo de combustible. El gasto de capital es el más elevado en Asia-Pacífico, donde las subvenciones gubernamentales para saneamiento y la ampliación de la fabricación industrial de baterías a gran escala sustentan los pedidos de trituradoras de residuos peligrosos e incineradoras de horno rotativo.

Conclusiones Clave del Informe

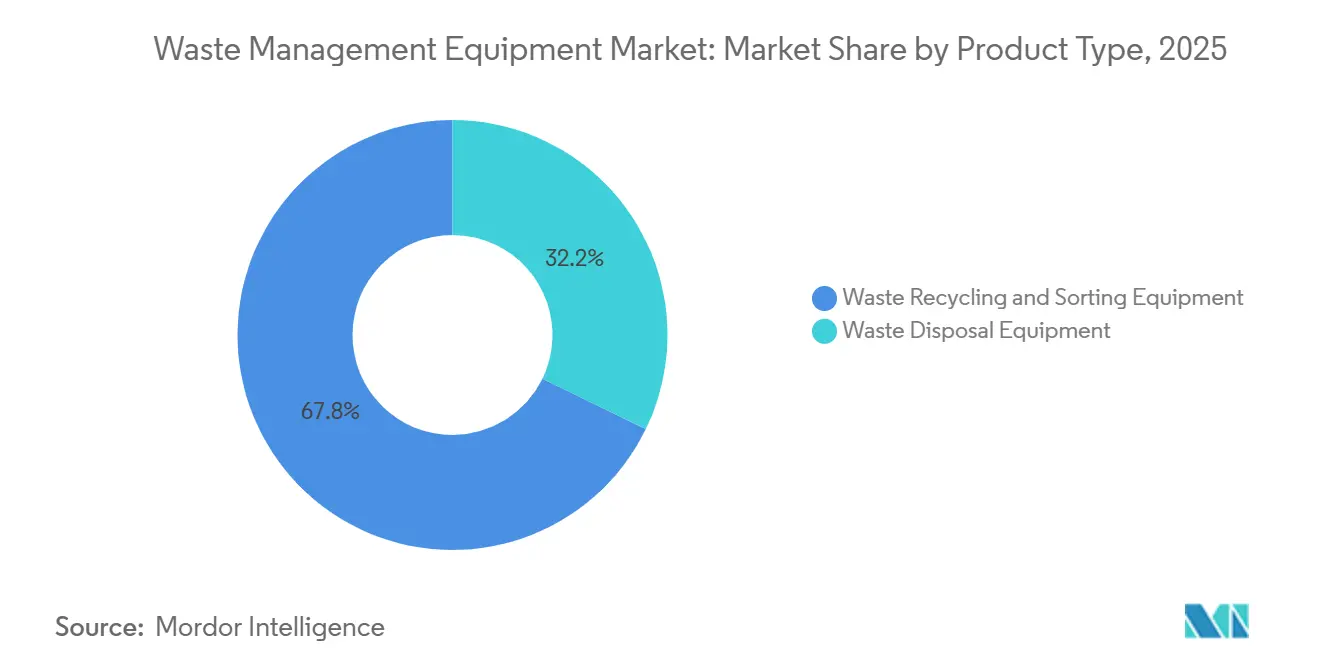

- Por tipo de producto, los equipos de reciclaje y clasificación de residuos lideraron con el 67,8% de los ingresos de 2025, mientras que se proyecta que los equipos de eliminación de residuos se expandirán a una CAGR del 7,05% hasta 2031.

- Por tipo de residuo, los flujos no peligrosos representaron el 91,05% del tonelaje de 2025; se prevé que los equipos de manejo de residuos peligrosos crezcan a una CAGR del 6,41% durante 2026-2031.

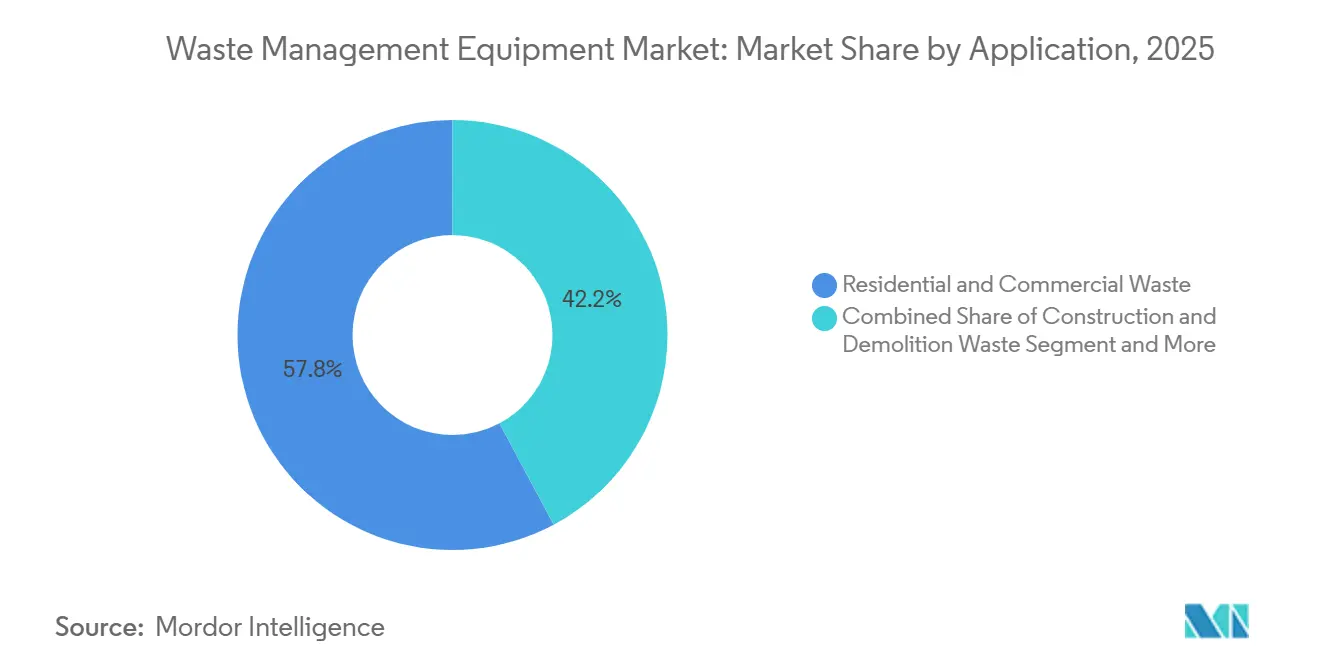

- Por aplicación, los residuos residenciales y comerciales representaron el 57,8% de la demanda de 2025, mientras que se espera que los equipos para residuos industriales registren la CAGR más rápida del 6,12% hasta 2031.

- Por tecnología, los sistemas semiautomatizados representaron el 29,5% de los despliegues de 2025; las plataformas totalmente automatizadas habilitadas con IoT registrarán una CAGR del 6,97% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 45,65% de los ingresos de 2025, pero la región de Oriente Medio y África está preparada para la CAGR más alta del 6,48% durante 2026-2031.

- Veolia, SUEZ, Waste Management Inc., TOMRA y Republic Services mantuvieron colectivamente el 28% de la capacidad instalada en el mercado de equipos de gestión de residuos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Gestión de Residuos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los esquemas obligatorios de Responsabilidad Extendida del Productor (UE, India, Canadá) | +1.2% | Núcleo de la UE, clústeres urbanos de India, Ontario y Quebec | Mediano plazo (2-4 años) |

| Ciclo de modernización de clasificadoras ópticas hiperespectrales habilitadas con IA | +1.1% | Núcleo de APAC, expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Aumento de los impuestos sobre vertederos y fijación de precios al carbono en la incineración | +0.9% | Reino Unido, Países Bajos, Suecia, algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Fondos de infraestructura de economía circular que respaldan modelos de Equipos como Servicio | +0.8% | UE, América del Norte, con programas piloto en APAC | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero residuos a vertedero | +0.7% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Impulso de cumplimiento de datos de residuos de calidad de auditoría ISSB/CSRD | +0.6% | Obligatorio en la UE, adopción voluntaria en América del Norte, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de los Esquemas Obligatorios de Responsabilidad Extendida del Productor Impulsa las Actualizaciones de Equipos

Las regulaciones sobre envases en la Unión Europea, India y Canadá ahora obligan a los propietarios de marcas a financiar la recolección y clasificación, canalizando nuevo capital hacia líneas automatizadas de recuperación de materiales. El Reglamento de la UE sobre Envases y Residuos de Envases, aplicado provisionalmente desde 2025, exige a los transformadores alcanzar el 65% de reciclaje de plásticos para 2030, impulsando la instalación de unidades de infrarrojo cercano capaces de reconocer el PET negro. La Junta Central de Control de la Contaminación de India informó que solo el 34% de los productores cumplieron los objetivos de 2023-2024, por lo que las multas por incumplimiento se están redirigiendo a mejoras de instalaciones de recuperación de materiales municipales en Bengaluru, Pune y Ahmedabad.[2]Junta Central de Control de la Contaminación de India, "Informe de Estado de Cumplimiento de Responsabilidad Extendida del Productor 2024," cpcb.nic.in La norma Blue Box de Ontario trasladó los costos de envases residenciales a los productores en 2025, desbloqueando 100 millones de USD anuales para enfardadoras y clasificadoras en el centro de Brampton.

El Ciclo de Modernización de Clasificadoras Ópticas Hiperespectrales Habilitadas con IA Gana Impulso

Las cámaras hiperespectrales analizan más de 100 bandas de longitud de onda, lo que permite a las instalaciones de recuperación de materiales duplicar el rendimiento en comparación con las unidades de doble longitud de onda heredadas. El AUTOSORT CYBOT de TOMRA alcanzó el 98% de pureza de polipropileno al tiempo que redujo la mano de obra manual en un 60% en la planta de Veolia en Lyon en 2026. El Departamento de Energía de los Estados Unidos otorgó 14 millones de USD para construir bibliotecas espectrales de código abierto para películas flexibles.[3]Departamento de Energía de los Estados Unidos, "Premios del Desafío de Innovación en Plásticos," energy.gov China añadió las clasificadoras hiperespectrales a su catálogo de equipos incentivados de 2025, otorgando reembolsos fiscales del 15% que impulsaron 47 instalaciones en Guangdong, Zhejiang y Jiangsu.

El Aumento de los Impuestos sobre Vertederos y la Fijación de Precios al Carbono Transforman la Economía de la Eliminación de Residuos

El Reino Unido elevó su impuesto sobre vertederos a 129 USD por tonelada en 2024, haciendo que el tratamiento mecánico-biológico sea económicamente atractivo para los residuos de bajo poder calorífico. Las incineradoras de la UE se incorporaron al Sistema de Comercio de Emisiones en 2026 a 85 EUR por tonelada de CO₂, añadiendo 0,17 EUR por kg de residuos incinerados. Los operadores de residuos a energía de Suecia ahora modernizan las unidades de captura de carbono para reducir los costos de derechos de emisión, mientras que los Países Bajos superponen un gravamen nacional sobre la incineración que ya ha obligado a tres plantas antiguas a cerrar.

Fondos de infraestructura de economía circular que respaldan modelos de Equipos como Servicio

Los fondos de infraestructura de economía circular están respaldando fuertemente los modelos de Equipos como Servicio (EaaS), acelerando fundamentalmente el crecimiento en todo el mercado de equipos de gestión de residuos. Al inyectar capital verde en los proveedores de equipos, estos fondos permiten acuerdos de arrendamiento flexibles basados en suscripción para municipios y usuarios industriales. Esta estructura financiera elimina los prohibitivos gastos de capital iniciales, impulsando la rápida adopción de maquinaria de clasificación, reciclaje y recolección electrificada de alta tecnología. Los contratos de Equipos como Servicio garantizan actualizaciones constantes de equipos, alta utilización y mantenimiento integral sin presionar los presupuestos corporativos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas secundarias (por ejemplo, cartón corrugado usado -35% interanual) | -0.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto gasto de capital y permisos para unidades de pirólisis/gasificación | -0.6% | Mercados de la OCDE, emergente en APAC | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en mecatrónica | -0.5% | Global, más grave en India, Brasil y Europa del Este | Largo plazo (≥ 4 años) |

| Obstáculos de soberanía de datos y ciberseguridad para plataformas en la nube | -0.4% | China, UE (cumplimiento de NIS2), con repercusión en otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Secundarias Comprime los Márgenes de los Recicladores

Los precios del cartón corrugado usado en los Estados Unidos cayeron un 35% hasta los 62 USD por tonelada en marzo de 2025, ya que el exceso de capacidad de cartón para cajas en el Sudeste Asiático deprimió la demanda, lo que obligó a varias instalaciones de recuperación de materiales de EE. UU. a registrar un EBITDA negativo y retrasó 85 millones de USD en mejoras de automatización. Los precios de los fardos de plástico mixto en Europa cayeron un 28% a principios de 2025 cuando el polietileno virgen alcanzó la paridad de precios, paralizando los pedidos de clasificadoras robóticas. Aunque la chatarra de aluminio se mantuvo en 1.650 USD por tonelada, la baja participación en tonelaje de ese metal limita su efecto equilibrador sobre los ingresos de los recicladores.

El Alto Gasto de Capital y los Obstáculos de Permisos Limitan la Adopción del Tratamiento Térmico

Una planta de pirólisis de 50.000 t por año cuesta entre 30 y 50 millones de USD, y los Estados Unidos, así como la Unión Europea, exigen los mejores depuradores disponibles y monitoreo continuo de emisiones. El plazo de aprobación promedio de 32 meses en Alemania bajo su Ley Federal de Control de Emisiones ha ralentizado el despliegue, a pesar de que las unidades modernas emiten por debajo de 0,1 ng/m³ de dioxinas. Japón aprobó solo tres nuevos proyectos de gasificación en 2025 después de que las actualizaciones sísmicas posteriores al terremoto aumentaran las necesidades de capital.[4]Ministerio de Medio Ambiente de Japón, "Aprobaciones de Proyectos de Gasificación 2025," env.go.jp Los reactores también requieren una alimentación con bajo contenido de PVC y humedad inferior al 2%, lo que añade entre 5 y 8 millones de USD para equipos de lavado y separación por densidad en la etapa anterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos de Reciclaje y Clasificación de Residuos Dominan la Base Instalada

Los equipos de reciclaje y clasificación de residuos capturaron el 67,8% de la participación del mercado de equipos de gestión de residuos en 2025, lo que refleja la flota mundial de 12.000 instalaciones de recuperación de materiales que despliegan clasificadoras ópticas, separadores de corrientes de Foucault y brazos robóticos de selección. La demanda se concentra en jurisdicciones que exigen tasas de reciclaje del 65% al 70%, como la Unión Europea y Corea del Sur, que requieren productos de alta pureza para los circuitos de botella a botella. Sin embargo, la línea de equipos de eliminación de residuos —sistemas de gasificación, compactadoras y enfardadoras— se encuentra en una trayectoria de CAGR más rápida del 7,05%, ya que las economías dependientes del carbón reemplazan las incineradoras en retiro con unidades de arco de plasma capaces de generar energía de base baja en carbono.

El gasto de capital en el mercado de equipos de gestión de residuos para unidades de eliminación está siendo impulsado por el pedido de Japón de una planta de gasificación de 600 t por día en Tokio y las licitaciones de Arabia Saudita para líneas de combustible derivado de residuos vinculadas a hornos de cemento. Los almacenes de comercio electrónico son otro punto brillante, instalando enfardadoras de cartón corrugado de alta densidad que comprimen hasta 600 kg/m³, reduciendo los costos de transporte. Por el contrario, los operadores de instalaciones de recuperación de materiales están aplazando algunos reemplazos de líneas de reciclaje hasta que los precios del cartón corrugado usado y el plástico mixto se recuperen, alargando los ciclos de actualización a nueve años en América del Norte.

Por Tipo de Residuo: Los Flujos No Peligrosos Dominan el Volumen, las Líneas Peligrosas Superan el Crecimiento

Los flujos no peligrosos, incluidos los residuos sólidos municipales y los escombros de construcción, representaron el 91,05% del rendimiento de 2025, anclando los pedidos de flota para cargadoras frontales, compactadoras de estaciones de transferencia y clasificadoras de flujo único. Los programas de renovación de flota en los municipios de EE. UU., donde los camiones de basura promedian 9,2 años en servicio, están impulsando las compras de vehículos de gas natural comprimido y eléctricos de batería equipados con brazos automatizados.

Las líneas de manejo de residuos peligrosos están creciendo a una CAGR del 6,41%, impulsadas por las gigafábricas de baterías de iones de litio en China y los clústeres farmacéuticos en India que necesitan trituradoras de presión negativa, autoclaves e incineradoras de horno rotativo que cumplan los umbrales de combustión de 1.200 °C. La enmienda de 2024 del Convenio de Basilea sobre residuos electrónicos reclasificó muchos dispositivos como peligrosos, obligando a los desmanteladores de la UE a instalar campanas de extracción de humos y unidades de filtración de metales pesados.

Por Aplicación: Los Residuos Residenciales y Comerciales Mantienen el Liderazgo

Las líneas de residuos residenciales y comerciales representaron el 57,8% de las instalaciones de 2025, respaldadas por la urbanización en Asia-Pacífico y por los programas de recogida en acera europeos que requieren cámaras compactadoras herméticas y módulos de elevación de contenedores para orgánicos separados en origen. El segmento se beneficia de las auditorías de sostenibilidad corporativa que rastrean los pesos de los contenedores en tiempo real a través de sensores IoT para la presentación de informes de ESG.

Los equipos para residuos industriales están preparados para la CAGR más rápida del 6,12%, impulsados por prensas de briquetado en las instalaciones que reducen los volúmenes de virutas metálicas en un 85% y generan ventas de chatarra limpia a 320 USD por tonelada. Los sitios de construcción y demolición en India también están adoptando trituradoras móviles conformes con las normas de áridos reciclados IS 383:2016, asegurando una demanda constante de trituradoras de mandíbula e impacto.

Por Tecnología: Las Líneas Semiautomatizadas Prevalecen Hoy, las Plataformas Totalmente Automatizadas se Aceleran

Las configuraciones semiautomatizadas representaron el 29,5% de los despliegues de 2025, combinando la preselección manual con cribas, tambores magnéticos y escáneres de infrarrojo cercano de longitud de onda única para alcanzar tasas de recuperación de aluminio y PET del 85%. Los sindicatos laborales en Brasil y México continúan dotando de personal a las cintas transportadoras, aunque los riesgos ergonómicos y el aumento de los salarios están empujando a los operadores hacia la robótica.

Las plataformas totalmente automatizadas registrarán una CAGR del 6,97% a medida que las redes neuronales convolucionales aprenden de 100 millones de imágenes etiquetadas para alcanzar 80 selecciones por minuto con una contaminación de ≤2%. El despliegue de AMP Robotics en 22 instalaciones de recuperación de materiales de EE. UU. bajo el plan de modernización de 200 millones de USD de Waste Management Inc. ejemplifica esta trayectoria. Las compactadoras habilitadas con IoT que transmiten ratios de compactación y alertas de mantenimiento predictivo extienden aún más la vida útil de los equipos de ocho a 11 años y reducen el consumo de combustible en un 15%.

Análisis Geográfico

Asia-Pacífico generó el 45,65% de los ingresos de 2025 para el mercado de equipos de gestión de residuos, respaldado por las subvenciones de saneamiento de 25 mil millones de USD de China y las asignaciones de 17 mil millones de USD de la Misión Swachh Bharat 2.0 de India. Japón procesó 32,1 millones de t de residuos sólidos municipales en 9,8 TWh de electricidad en 2025, aunque una flota de incineradoras de 28 años de antigüedad está impulsando pedidos de actualizaciones de parrilla de empuje y lecho fluidizado de bajas dioxinas. La tasa de retorno del 92% de envases de bebidas de Corea del Sur creó un mercado de 45 millones de USD para clasificadoras de máquinas de devolución inversa en 18.000 puntos de venta.

Oriente Medio y África registrará la CAGR más rápida del 6,48% hasta 2031, ya que Arabia Saudita licita 3,2 mil millones de USD en proyectos de digestión anaerobia y combustible derivado de residuos para cumplir su objetivo de desvío del 95%, y los Emiratos Árabes Unidos aplican su prohibición de plásticos de un solo uso, desencadenando modernizaciones de clasificadoras ópticas en Dubái y Abu Dabi. Sudáfrica redirigió 150 millones de USD en tarifas de productores a centros de clasificación municipales, mientras que Nigeria amplió las flotas de camiones compactadores y abrió cinco estaciones de transferencia para mejorar la cobertura de recolección para los 15 millones de residentes de Lagos.

América del Norte y Europa tienen ciclos de reemplazo maduros, pero siguen siendo los líderes regulatorios. La Ley de Infraestructura de EE. UU. proporcionó 275 millones de USD en subvenciones de modernización en 28 instalaciones de recuperación de materiales, con el objetivo de alcanzar una tasa de reciclaje nacional del 50% para 2030. El registro de plásticos de Canadá exige informes detallados sobre envases, acelerando la adopción de contenedores con etiquetas RFID. La Ley de Envases de Alemania ahora exige un 30% de contenido reciclado en botellas de PET, lo que genera 420 millones de EUR en expansiones de líneas de lavado y peletización.

Panorama Competitivo

La competencia en el mercado de equipos de gestión de residuos es moderada, con los cinco principales proveedores de servicios integrados verticalmente, como Veolia, SUEZ, Waste Management Inc., TOMRA y Republic Services, que colectivamente mantienen el 28% de la capacidad instalada mundial. Estos actores agrupan contratos de recolección con instalaciones de recuperación de materiales propias y activos de tratamiento térmico para asegurar la alimentación y cubrir las fluctuaciones de materias primas. Los especialistas en equipos como CP Manufacturing, Bollegraaf y Machinex se diferencian a través de sensores hiperespectrales propietarios y software de IA, obteniendo primas de precio del 20% al 35%, pero enfrentando presión de márgenes por parte de los competidores chinos de bajo costo cuyos modelos de exportación socavan el hardware europeo en un 40%.

Los movimientos estratégicos se centran en la digitalización y las asociaciones de economía circular. La compra de 145 millones de USD de Republic Services de la empresa de compactadoras IoT Waste Harmonics amplió su cartera de datos como servicio a 8.500 ubicaciones comerciales. Veolia firmó un acuerdo de 85 millones de EUR con TOMRA para 47 unidades hiperespectrales con el fin de satisfacer las demandas de pureza de calidad de auditoría bajo la CSRD europea. La empresa conjunta de SUEZ con Plastic Energy para construir tres plantas de reciclaje químico asegurará 90.000 t/año de materia prima TACOIL, alineando las ventas de equipos con los acuerdos de compra.

Los modelos de negocio están evolucionando hacia los Equipos como Servicio (EaaS). La plataforma SmartPack de Wastequip mantiene la propiedad de las enfardadoras y compactadoras y factura por tonelada procesada, reduciendo el gasto de capital del cliente mientras asegura contratos plurianuales de piezas y telemetría. Las trituradoras móviles en contenedor de TANA Oy se alquilan mensualmente a obras de demolición, evitando largos permisos, mientras que las patentes de Dover sobre accionamientos hidráulicos regenerativos para camiones de basura eléctricos tienen como objetivo extender la autonomía en un 18%.

Líderes de la Industria de Equipos de Gestión de Residuos

Wastequip LLC

Dover Corp. (Environmental Solutions Group)

TOMRA Systems ASA

CP Manufacturing Inc.

Bollegraaf Recycling Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TOMRA Systems obtuvo un pedido de 85 millones de EUR de Veolia por 47 unidades hiperespectrales AUTOSORT que se instalarán en toda Europa antes del cuarto trimestre de 2026.

- Enero de 2026: Republic Services cerró la adquisición de 145 millones de USD de Waste Harmonics, añadiendo 8.500 compactadoras habilitadas con IoT a su flota digital.

- Diciembre de 2025: Hitachi Zosen ganó un contrato de 120 millones de USD para construir una planta de gasificación de residuos a energía de 600 t/día para Tokio, con preparación para la captura de carbono.

- Noviembre de 2025: SUEZ y Plastic Energy formaron una empresa conjunta para construir tres plantas de reciclaje químico con un total de 90.000 t/año, respaldadas por 120 millones de EUR en subvenciones del Fondo de Innovación de la UE.

Alcance del Informe del Mercado Global de Equipos de Gestión de Residuos

Los equipos de gestión de residuos implican la recolección de residuos sólidos, líquidos y gaseosos. Esto incluye las actividades y acciones necesarias para gestionar los residuos desde su inicio hasta la etapa final de eliminación. Comprende la recolección, el transporte, el tratamiento y la eliminación de residuos junto con el seguimiento y la regulación del proceso de gestión de residuos. El informe incluye un análisis completo de antecedentes del mercado global de equipos de gestión de residuos, incluida la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El Mercado Global de Equipos de Gestión de Residuos está segmentado por Tipo de Producto (Equipos de Eliminación de Residuos y Equipos de Reciclaje y Clasificación de Residuos), por Tipo de Residuo (Peligroso y No Peligroso), por Aplicación (Residuos Industriales, Residuos Municipales y Otros), y por Geografía (América del Norte (EE. UU., Canadá, México), Europa (España, Alemania, Francia, Reino Unido, Portugal, Grecia, Italia, resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur, India, resto de Asia-Pacífico), LAMEA (Emiratos Árabes Unidos, Arabia Saudita, Brasil, Sudáfrica, resto de LAMEA)). El informe ofrece el tamaño del mercado y las previsiones en valores (miles de millones de USD) para todos los segmentos anteriores.

| Equipos de Eliminación de Residuos |

| Equipos de Reciclaje y Clasificación de Residuos |

| Peligroso |

| No Peligroso |

| Residuos Residenciales y Comerciales |

| Residuos Industriales (Peligrosos y No Peligrosos) |

| Residuos de Construcción y Demolición |

| Residuos Sanitarios |

| Otros (Residuos Agrícolas, Residuos de Minería y Extracción, etc.) |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado (IoT Inteligente / Habilitado con IA, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Equipos de Eliminación de Residuos | |

| Equipos de Reciclaje y Clasificación de Residuos | ||

| Por Tipo de Residuo | Peligroso | |

| No Peligroso | ||

| Por Aplicación | Residuos Residenciales y Comerciales | |

| Residuos Industriales (Peligrosos y No Peligrosos) | ||

| Residuos de Construcción y Demolición | ||

| Residuos Sanitarios | ||

| Otros (Residuos Agrícolas, Residuos de Minería y Extracción, etc.) | ||

| Por Tecnología | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado (IoT Inteligente / Habilitado con IA, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global actual del mercado de equipos de gestión de residuos?

El tamaño del mercado de equipos de gestión de residuos alcanzó los 19,93 mil millones de USD en 2026.

¿Qué segmento de producto domina la demanda de equipos?

Los equipos de reciclaje y clasificación de residuos lideran con el 67,8% de la participación de ingresos de 2025.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Oriente Medio y África registrará la CAGR más alta del 6,48% a medida que los mandatos de desvío aceleran la construcción de nuevas plantas.

¿Cómo están influyendo las normas de Responsabilidad Extendida del Productor en las compras de equipos?

Los marcos de Responsabilidad Extendida del Productor en la UE, India y Canadá están impulsando a los propietarios de marcas a financiar clasificadoras ópticas avanzadas y enfardadoras para que las instalaciones puedan alcanzar umbrales más altos de tasas de reciclaje.

¿Por qué están ganando terreno los sistemas totalmente automatizados?

Los robots guiados por IA y los sensores IoT mejoran la pureza hasta ≥98%, reducen a la mitad la mano de obra manual y extienden la vida útil de los equipos, impulsando una CAGR del 6,97% para las plataformas totalmente automatizadas.

¿Cuáles son las principales barreras para adoptar plantas de pirólisis?

Los altos costos de capital de entre 30 y 50 millones de USD por instalación y los plazos de permisos de 32 meses bajo estrictas normas de emisiones ralentizan una adopción más amplia.

Última actualización de la página el: