Tamaño y Participación del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

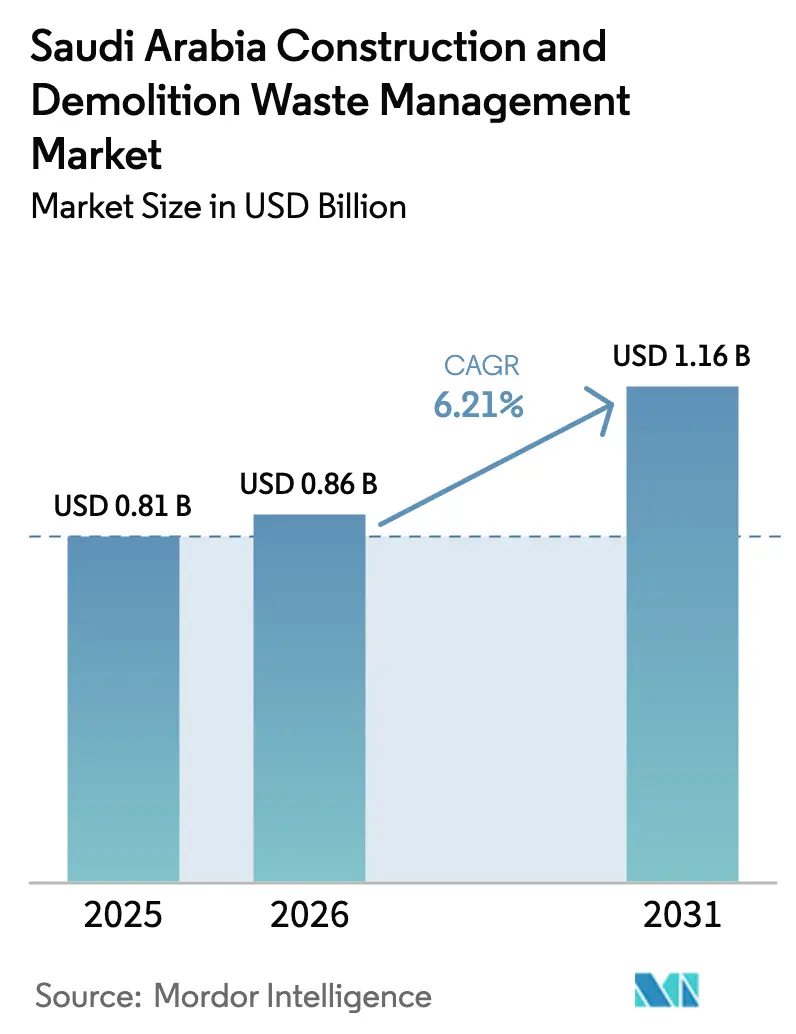

| Tamaño del mercado en el año base (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

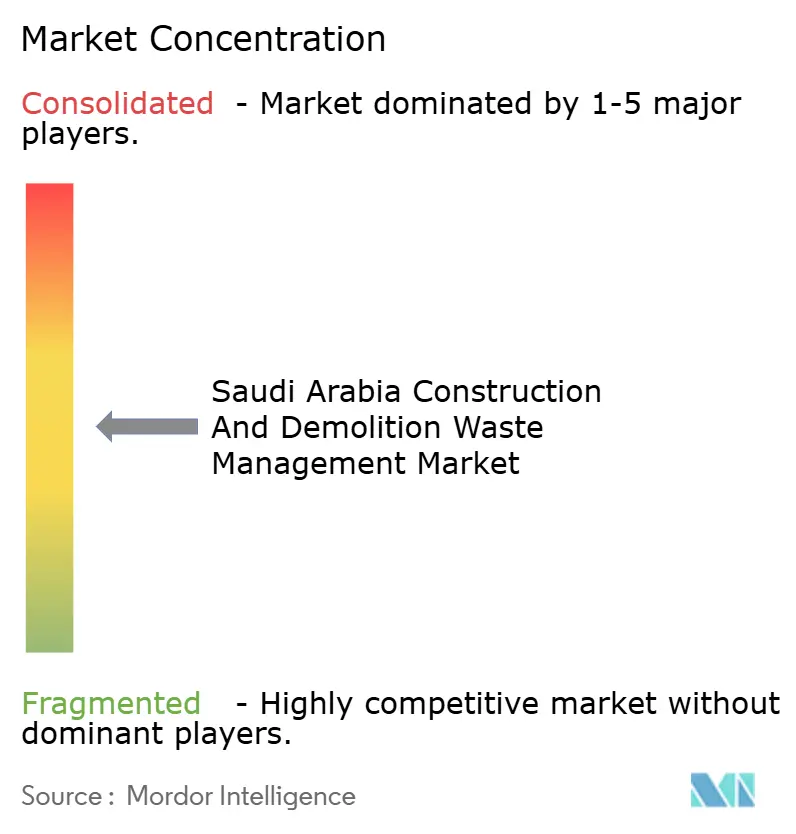

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita aumente de USD 0,81 mil millones en 2025 a USD 0,86 mil millones en 2026 y alcance USD 1,16 mil millones en 2031, creciendo a una CAGR del 6,21% durante 2026-2031.

Se espera que el reciclaje y la recuperación de materiales emerjan como el segmento de servicios de más rápido crecimiento en el mercado de gestión de residuos de construcción y demolición (C&D) en Arabia Saudita, impulsado por el endurecimiento de la aplicación normativa y el cambio en la economía de los vertederos. El aumento de los costos de vertedero y los requisitos de cumplimiento más estrictos están alentando a los contratistas a adoptar soluciones de segregación en obra, trituración móvil y procesamiento localizado para reducir los volúmenes de eliminación y los costos de transporte. Al mismo tiempo, la creciente adopción de herramientas digitales como la optimización de rutas y el seguimiento de materiales está mejorando la eficiencia operativa en grandes proyectos de construcción. A medida que el desarrollo de infraestructura se acelera bajo los programas nacionales, los proveedores de servicios que ofrecen capacidades integradas en recolección, procesamiento y comercialización de materiales reciclados están ganando ventaja competitiva, posicionando el reciclaje como un pilar fundamental del ecosistema en evolución de gestión de residuos de C&D.

Conclusiones Clave

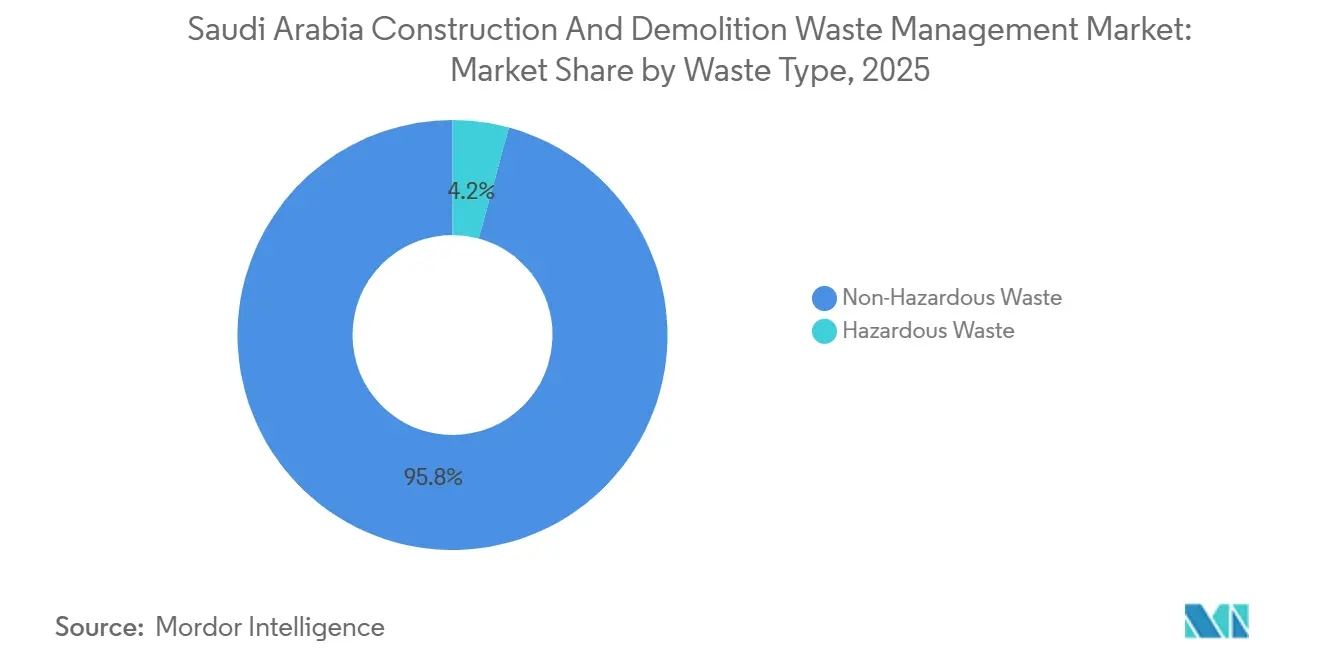

- Por tipo de residuo, los flujos no peligrosos representaron el 95,76% de la participación del mercado de gestión de residuos de construcción y demolición de Arabia Saudita en 2025, mientras que se proyecta que los flujos peligrosos crezcan a una CAGR del 6,34% hasta 2031.

- Por material, el concreto y los ladrillos representaron el 55,10% del tamaño del mercado de gestión de residuos de construcción y demolición de Arabia Saudita en 2025, y se prevé que el asfalto se expanda a una CAGR del 6,52% hasta 2031.

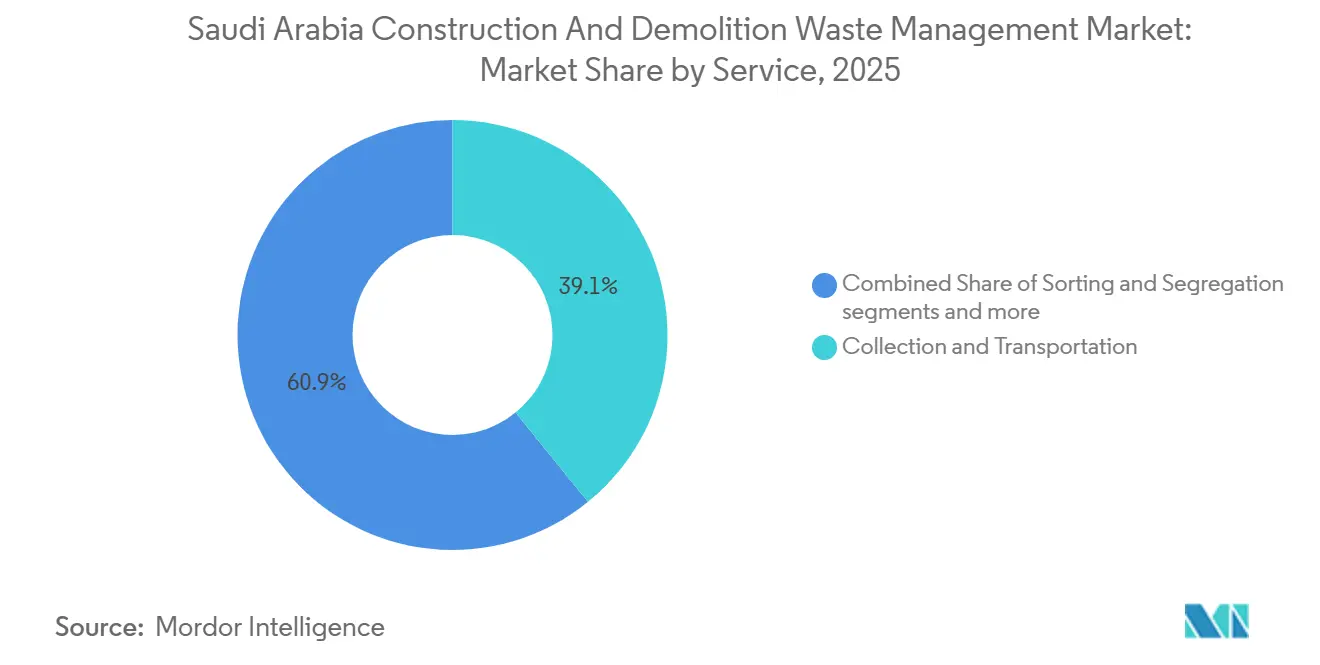

- Por servicio, la recolección y el transporte lideraron con una participación del 39,14% en 2025, mientras que el reciclaje y la recuperación de materiales registrará una CAGR del 6,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Visión 2030 y Regulaciones Gubernamentales | +1.8% | Nacional, con aplicación temprana en Riad, Yeda, La Meca, Dammam, Medina | Mediano plazo (2-4 años) |

| Desarrollo de Infraestructura Avanzada de Reciclaje | +1.5% | Núcleos urbanos principales, con expansión a ciudades industriales | Largo plazo (≥ 4 años) |

| Requisitos Obligatorios de Contenido Reciclado | +1.2% | NEOM, Proyecto Mar Rojo, Diriyah Gate, expansión nacional | Mediano plazo (2-4 años) |

| Beneficios Económicos y Ahorro de Costos | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Liderazgo de Saudi Investment Recycling Company | +0.7% | Riad y Yeda, más zonas emergentes de gigaproyectos | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en el Procesamiento de Residuos | +0.6% | Riad, Yeda, con proyectos piloto en Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Visión 2030 y Regulaciones Gubernamentales

El Decreto Real M/3 eleva los residuos de construcción y demolición de una carga de eliminación a un recurso regulado al añadir sanciones estrictas que incluyen multas de hasta USD 8 millones y posible prisión para los infractores. El Centro Nacional de Gestión de Residuos aplica directrices técnicas que exigen la segregación en obra y auditorías de terceros para proyectos de más de 10.000 metros cuadrados, lo que integra los objetivos de reciclaje en los controles fundamentales del proyecto. Los planes maestros para los clústeres prioritarios contemplan más de 840 instalaciones de tratamiento y recuperación para 2040, incluida capacidad dedicada a C&D para alinear la oferta con la creciente demanda derivada de las ventanas de ejecución de los gigaproyectos. Los permisos en estos clústeres están cada vez más vinculados a planes de desvío documentados y procesadores designados, lo que refuerza la aplicación en el punto de aprobación de la construcción y comprime los plazos para las actualizaciones de cumplimiento. La supervisión consolidada por parte del Centro Nacional de Gestión de Residuos reemplaza las normas municipales fragmentadas y reduce las barreras para la expansión interregional de los operadores calificados. La aplicación temprana en las ciudades más grandes se está extendiendo a jurisdicciones adyacentes, lo que favorece prácticas más uniformes dentro del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita.

Desarrollo de Infraestructura Avanzada de Reciclaje

Las instalaciones automatizadas de alta capacidad en Riad operan a 600 toneladas por hora con tasas de recuperación objetivo cercanas al 90%, lo que establece el estándar de rendimiento para los competidores de nivel medio y define los estándares de adquisición. Una planta de clasificación estática puesta en marcha en 2024 utiliza una estación de selección modular cerrada y un sistema de eliminación de materiales ligeros para extraer hasta 6 toneladas por hora de contaminantes de una alimentación de 50 toneladas por hora, lo que mejora la pureza y el rendimiento en condiciones de calor extremo. El reconocimiento a principios de 2025 por el reciclaje de C&D a escala récord subraya un cambio hacia modelos verticalmente integrados que agrupan la recolección, la clasificación y la venta de productos derivados.[1]AJ, "Avanzando hacia la Economía Circular y el Futuro Sostenible de Arabia Saudita," GPCA, gpcachem.org Los planes maestros nacionales extienden el horizonte de infraestructura más allá de 2030, con amplias canalizaciones en clústeres prioritarios que absorberán los picos de demanda de las fases de ejecución de los gigaproyectos. Los socios internacionales se están comprometiendo con modelos de centros que amplían las capacidades de tratamiento para múltiples flujos de residuos, lo que señala confianza en la trayectoria regulatoria y de precios del Reino. Los sistemas cerrados y electrificados reducen el tiempo de inactividad relacionado con el clima y mejoran la seguridad de los trabajadores, lo que refuerza el argumento de costo a favor de las líneas modernizadas en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita.

Requisitos Obligatorios de Contenido Reciclado

El lenguaje de las licitaciones de NEOM exige contenido reciclado verificado en hormigón, asfalto y barras de refuerzo, lo que vincula el cumplimiento del contrato al acceso a materiales secundarios certificados y a la comercialización trazable. El Proyecto Mar Rojo aplica un mandato de reciclaje de C&D en obra del 70%, lo que impulsa la adopción de trituradoras móviles y flujos de circuito cerrado dentro de los perímetros del proyecto. La promoción gubernamental avanza hacia la aceptación estandarizada de productos reciclados posconsumo en nuevos proyectos de construcción, lo que alinea la futura contratación pública con resultados circulares una vez que se finalicen las normas técnicas.[2]Arabia Saudita | Hacia la Visión del Océano Azul de Osaka," Basura Plástica Marina del G20, g20mpl.org A medida que maduran las especificaciones de calidad, se espera que los umbrales del sector público para insumos reciclados se conviertan en parte de los requisitos básicos de licitación, lo que estabiliza la demanda y apoya la viabilidad financiera. Estos cambios acompañan el desarrollo continuo de especificaciones nacionales para áridos reciclados, que son fundamentales para una aceptación uniforme en municipios y organismos. En conjunto, los mandatos de contenido y las normas están configurando canalizaciones de comercialización predecibles en hormigón, asfalto y acero en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita.

Beneficios Económicos y Ahorro de Costos

Las tarifas de vertedero de USD 70 por tonelada en 2026 comprimen la ventaja histórica de costo de la eliminación y redirigen los volúmenes hacia la recuperación, donde los presupuestos de los proyectos pueden capturar tanto el ahorro de costos como el valor de cumplimiento. Los áridos de hormigón reciclado en Yeda tienen un precio de USD 20 a 30 por tonelada para los grados inactivados y de USD 30 a 45 por tonelada para los grados activados con álcali, lo que permite ofertas competitivas para subbases de carreteras, pavimentos y rellenos. Los mercados digitales muestran niveles de existencias y precios de áridos reciclados, lo que ayuda a los contratistas a evaluar el costo y la disponibilidad frente a las opciones de cantera antes de movilizarse. Esta transparencia reduce el riesgo de adquisición durante los períodos pico de construcción, lo que favorece las operaciones continuas sin costosos retrasos. El desvío en obra en los gigaproyectos reduce las distancias de transporte y el consumo de combustible cuando se despliegan unidades móviles de clasificación y trituración, lo que reduce los costos logísticos al tiempo que cumple los objetivos de los permisos. Los ahorros se acumulan con las tarifas de entrada evitadas y el mejor control del cronograma, lo que fortalece el argumento empresarial a favor del reciclaje en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital | -0.9% | Nacional, agudo en ciudades secundarias con marcos limitados de asociación público-privada | Mediano plazo (2-4 años) |

| Marco Regulatorio Fragmentado y Colaboración Limitada | -0.6% | Variable en los 25 clústeres regionales, más pronunciado más allá de las cinco principales ciudades | Corto plazo (≤ 2 años) |

| Prácticas Inadecuadas de Segregación y Clasificación en Origen | -0.5% | Nacional, con brechas en zonas residenciales y sitios pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de Calidad con los Áridos Reciclados | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital

Los equipos de uso intensivo de capital para el tratamiento de residuos en energía y residuos peligrosos requieren largos plazos de importación, lo que extiende los cronogramas de los proyectos y retrasa los flujos de caja operativos. Las evaluaciones de impacto ambiental, las licencias y los permisos de zonificación pueden llevar el proceso de autorización a entre 12 y 18 meses, lo que aumenta el riesgo de desarrollo y los costos de financiamiento. Los marcos de concesión con plazos de 15 a 25 años mejoran la visibilidad de los ingresos, pero exigen un capital inicial significativo, que puede ser difícil de obtener para los operadores de nivel medio. La cofinanciación estratégica, como el programa de USD 625 millones entre SIRC y EIG Partners, ayuda a movilizar capital para la infraestructura circular y distribuye el riesgo entre clases de activos. Las exposiciones de adquisición vinculadas a divisas y los riesgos tecnológicos percibidos pueden elevar los costos de endeudamiento, lo que aumenta las tasas de rentabilidad mínima y modera la entrada de empresas más pequeñas. A pesar de estos vientos en contra, los patrocinadores públicos y los socios internacionales continúan desarrollando programas de múltiples activos que incluyen expansiones de capacidad de C&D en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita.

Marco Regulatorio Fragmentado y Colaboración Limitada

La investigación académica sitúa la ausencia de normas armonizadas de economía circular cerca de la cima de las barreras de ejecución para los grandes programas de construcción, lo que refleja la incertidumbre de los profesionales sobre los códigos y umbrales para el contenido reciclado. Si bien el modelo nacional define 25 clústeres de servicio, los planes maestros avanzan más rápido en las cinco ciudades más grandes que en los municipios secundarios, lo que deja plazos desiguales para la infraestructura y la aplicación. Las variaciones en la aplicación municipal aumentan los costos de cumplimiento para los contratistas y pueden ralentizar la adopción en obra de prácticas de segregación y seguimiento. Las partes interesadas informan de permisos superpuestos y umbrales de aceptación poco claros para los áridos reciclados y otros productos secundarios, lo que complica la preparación de ofertas y ralentiza el despliegue de capital. Estas brechas extienden los plazos de licitación a medida que los operadores se protegen contra la ambigüedad regulatoria en los modelos de proyectos, lo que puede disuadir a los nuevos participantes. Se espera que las plataformas de datos compartidos y las soluciones de cumplimiento digital reduzcan la fricción a medida que los organismos alineen las normas y la presentación de informes en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Flujos Peligrosos Impulsan la Infraestructura Especializada

Los flujos no peligrosos representaron el 95,76% del tamaño del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita en 2025, mientras que se prevé que los residuos de C&D peligrosos se expandan a una CAGR del 6,34% hasta 2031, a medida que licencias más estrictas, segregación en obra y auditorías elevan la captura de fracciones especializadas. La aplicación del Decreto Real M/3 y la orientación técnica para proyectos de más de 10.000 metros cuadrados han encarecido el manejo inadecuado, lo que está desviando los flujos de materiales hacia vías conformes. El yeso y la placa de yeso requieren líneas dedicadas para evitar la contaminación cruzada de los áridos de hormigón, lo que añade entre USD 10 y 15 por tonelada en costos de procesamiento, pero abre canales de reutilización en el acondicionamiento de cemento y suelo. Las instalaciones automatizadas de alto rendimiento siguen ajustadas para flujos inertes como el hormigón y los ladrillos, lo que favorece la escala en la recuperación no peligrosa, mientras que las fracciones peligrosas dependen de activos de tratamiento térmico y químico de lotes más pequeños.

Las zonas portuarias e industriales están ampliando las capacidades de tratamiento integrado que se superponen con las porciones peligrosas de los residuos de C&D, lo que posiciona a los operadores especializados para atender las adyacencias marinas e industriales. Las plantas ancla en la capital combinan clasificación cerrada, selección y extracción de fracciones ligeras para mantener una alta recuperación a escala para los flujos no peligrosos, lo que mejora la calidad y la consistencia del producto para pedidos recurrentes. Esta división del trabajo está dando lugar a modelos de colocalización en los que los especialistas en residuos peligrosos operan cerca de los grandes recicladores de inertes para compartir la logística y acceder a una alimentación asegurada. En conjunto, estos movimientos muestran que la industria de Gestión de Residuos de Construcción y Demolición en Arabia Saudita está madurando hacia un sistema de dos vías que alinea el diseño de activos con el perfil de riesgo regulatorio y de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Reciclaje de Asfalto se Acelera en Medio de los Ciclos de Renovación de Pavimentos

El hormigón y los ladrillos representaron una participación del 55,10% en 2025, mientras que se proyecta que el asfalto sea el material de más rápido crecimiento con una CAGR del 6,52% hasta 2031 dentro del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita, lo que refleja la creciente aceptación de insumos reciclados en pavimentos y capas de base. Las normas de adquisición en los desarrollos emblemáticos exigen contenido reciclado verificado en hormigón, asfalto y barras de refuerzo, lo que traduce la política en una demanda constante de materias primas secundarias certificadas. Las líneas automatizadas que integran imanes de banda superior y equipos dedicados de eliminación de fracciones ligeras mejoran la pureza y la recuperación, lo que favorece aplicaciones de mayor valor para los áridos reciclados. La madera y los materiales compuestos siguen enfrentando restricciones de uso final, lo que deja una mayor proporción de la mezcla de productos en las clases de áridos donde los estándares están avanzando y los compradores están escalando los pedidos.

El control de la contaminación sigue siendo fundamental para los áridos de grado cemento, razón por la cual las estaciones de selección cerradas y la extracción de fracciones ligeras antes de la trituración se están desplegando a escala. La investigación con sede en Yeda demuestra que la activación alcalina mejora las propiedades de los áridos reciclados, lo que permite aplicaciones mejoradas que pueden alcanzar precios realizados más altos. Las normas nacionales en desarrollo guiarán la aceptación consistente de áridos reciclados en usos estructurales y de pavimentación, lo que reduce el riesgo de especificación durante la licitación y la aprobación. Los listados de mercados digitales para productos clasificados, incluido RC 3/4, están haciendo que la comercialización sea más predecible al alinear las necesidades de los contratistas con el inventario disponible en tiempo real, lo que apoya el avance de la industria de Gestión de Residuos de Construcción y Demolición en Arabia Saudita hacia el suministro basado en el rendimiento.

Por Servicio: El Reciclaje Gana Impulso a Medida que Cambia la Economía de los Vertederos

La recolección y el transporte representaron el 39,14% en 2025, pero se proyecta que el reciclaje y la recuperación de materiales ofrezcan el mayor crecimiento con una CAGR del 6,71% hasta 2031 en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita, a medida que las tarifas de entrada y las normas de permisos cambian la ecuación de costos. Las tarifas de entrada de USD 70 por tonelada en 2026 reducen el incentivo para depositar cargas mixtas en vertederos y favorecen la clasificación y trituración en obra o cerca de ella, que retiene el valor del material y reduce el transporte. Las licencias ahora vinculan los permisos de grandes proyectos a auditorías de terceros y segregación en obra, lo que crea demanda de servicios de clasificación y presentación de informes verificados. La trituración móvil, las estaciones de transferencia y las instalaciones de recuperación de materiales modulares se utilizan cada vez más para reducir las distancias de transporte y mantener el ritmo de los cronogramas de demolición, lo que mejora el rendimiento y el cumplimiento.

La optimización digital de rutas y el seguimiento de materiales se están expandiendo a través de asociaciones como Aramco Digital y Diversys Software, que incorporan análisis predictivo y automatización del cumplimiento en las operaciones de campo. Los sensores de flota y contenedores, adaptados de los sistemas de residuos municipales, se aplican cada vez más a la logística de contenedores de C&D para mejorar los factores de carga y reducir los viajes en vacío. La capacidad de procesamiento se está escalando a través de líneas modulares y centros regionales, lo que presiona a los operadores establecidos a modernizarse o consolidarse. Estos cambios están moviendo la industria de Gestión de Residuos de Construcción y Demolición en Arabia Saudita hacia modelos de servicio integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los clústeres prioritarios liderados por Riad, Yeda, La Meca, Dammam y Medina anclan la cartera de infraestructura a corto plazo, con planes nacionales que contemplan más de 840 instalaciones de tratamiento y recuperación para 2040, incluida capacidad dedicada a C&D. Riad retiene una participación significativa de la generación nacional de residuos en 2025 y es priorizada para nuevas instalaciones dentro del marco nacional, lo que favorece una alimentación constante y escala para las líneas de alta capacidad. La instalación ancla de la capital combina clasificación de alto rendimiento y eliminación avanzada de fracciones ligeras para ofrecer áridos de calidad consistente para la demanda pública y privada, lo que estabiliza los flujos circulares locales. Los listados de mercados digitales refuerzan la comercialización al vincular a los procesadores verificados con los contratistas bajo las cláusulas de adquisición de contenido reciclado en los programas de la ciudad.

La Provincia Oriental se beneficia de fuertes adyacencias industriales que se superponen con las dimensiones peligrosas de los residuos de C&D y de las nuevas unidades de procesamiento y tratamiento químico puestas en marcha en Jubail, que pueden adaptarse a fracciones especializadas a medida que se intensifica la aplicación. Los gigaproyectos costeros aplican estrictas normas de desvío en obra y contenido reciclado, lo que promueve la trituración móvil, los circuitos localizados y la reducción de la dependencia de vertederos distantes o redes de transferencia. Estos requisitos reconfiguran los patrones de recolección en grandes superficies al priorizar los flujos intraproyecto que reducen el transporte y el riesgo de cronograma. Las instalaciones adicionales distribuidas en municipios secundarios tienen como objetivo cerrar las brechas de infraestructura y respaldar los objetivos de desvío a medida que los proyectos alineados con la Visión escalan hasta 2030.

La Meca y Medina, ambas incluidas entre los clústeres prioritarios, requieren soluciones de capacidad flexibles que puedan absorber los aumentos de renovación y construcción mientras mantienen los objetivos de desvío. A medida que las licencias y las auditorías de terceros se vuelven más consistentes en todas las regiones, se espera que las plataformas de datos y cumplimiento agilicen la aplicación y la presentación de informes. Los inversores extranjeros y nacionales están apuntando a corredores donde la planificación maestra, la claridad política y los mandatos de adquisición convergen, lo que señala un entorno favorable para el despliegue continuo de capital. Estos desarrollos refuerzan la posición del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita como campo de pruebas para modelos de construcción circular bajo los objetivos de política nacional.

Panorama Competitivo

El Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita exhibe una concentración moderada anclada por un actor nacional verticalmente integrado que combina recolección, clasificación automatizada y comercialización en línea, lo que eleva los estándares de rendimiento y servicio para el ecosistema.[3]Mercado SIRC: Inicio," Saudi Investment Recycling Company, circe.sirc.sa Las líneas automatizadas con estaciones de selección cerradas y extracción de fracciones ligeras están elevando la recuperación y mejorando la consistencia, lo que alienta a los compradores públicos a especificar contenido reciclado en más licitaciones. Las empresas de nivel medio y especialistas compiten en nichos geográficos y de materiales, particularmente metales y fracciones peligrosas, donde pueden operar junto a los grandes recicladores de inertes sin compresión directa de precios. La fijación de precios transparente en el mercado para áridos clasificados apoya además los pedidos recurrentes y los ciclos estables de conversión de efectivo para los actores integrados.

El financiamiento estratégico continúa respaldando programas de múltiples activos en infraestructura circular, incluida una iniciativa de USD 625 millones alineada con proyectos adyacentes a C&D que diversifican los ingresos en combustibles derivados de residuos y procesamiento de neumáticos. Los líderes de la industria están vinculando las operaciones con la investigación y los despliegues piloto para mejorar el control de procesos y el rendimiento de los materiales, lo que acorta el tiempo hasta la escala comercial para las innovaciones probadas en condiciones locales. Las asociaciones industriales y portuarias amplían la presencia en flujos de residuos marinos y peligrosos que se intersectan con C&D, lo que amplía las carteras de servicios y captura nuevas fuentes de alimentación. Las colaboraciones digitales se centran en el seguimiento de extremo a extremo, la automatización del cumplimiento y el análisis predictivo, lo que ayuda a integrar la planificación de recolección, procesamiento y comercialización a escala.

Las herramientas de mercado que muestran volúmenes y precios en tiempo real apoyan la contratación de áridos reciclados clasificados y estrechan los vínculos entre los procesadores y los propietarios de proyectos. Los operadores que conectan flotas de recolección, líneas de procesamiento modulares y canales de ventas digitales pueden defender el margen a medida que el arbitraje de tarifas de entrada se reduce en todas las regiones. Las plantas orientadas a la tecnología que estandarizan la clasificación óptica, la selección cerrada y la extracción de fracciones ligeras antes de la trituración continúan elevando las tasas de recuperación y reduciendo el riesgo de contaminación, lo que mejora la confianza en la comercialización. Estas estrategias están configurando la competencia en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita al recompensar la escala, la integración y la fiabilidad respaldada por datos en nuevas concesiones y contratos privados.

Líderes de la Industria de Gestión de Residuos de Construcción y Demolición en Arabia Saudita

Averda

Veolia Middle East

Al Sharif Group Holding

AESG

Sustainability Chain Contracting

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Reviva y Jubail Integrated Waste Management and Recycling Company completaron el arranque y la puesta en marcha de unidades de procesamiento químico y tratamiento de aguas residuales que pueden tratar más de 100.000 toneladas métricas de cáustico agotado y 250.000 toneladas métricas de aguas residuales anualmente.

- Enero de 2025: La filial de SIRC, Akam, recibió un Récord Guinness por operar la planta de reciclaje de construcción y demolición más grande por capacidad, logrando una tasa de recuperación de materiales del 90% en su instalación Al Khair en Riad.

- Marzo de 2025: Aramco Digital y Diversys Software formaron una asociación para desplegar infraestructura digital de extremo a extremo para la gestión de residuos y recursos con análisis predictivo, seguimiento y monitoreo de cumplimiento.

- Mayo de 2025: SIRC firmó un Memorando de Entendimiento con EIG Partners para cofinanciar USD 625 millones en proyectos de economía circular, incluidas instalaciones de procesamiento de combustibles derivados de residuos y neumáticos, que, si bien no forman parte directamente de los flujos de residuos de C&D, fortalecen el ecosistema de reciclaje más amplio y las sinergias de infraestructura.

Alcance del Informe del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita

El Informe del Mercado de Gestión de Residuos de Construcción y Demolición de Arabia Saudita está segmentado por Tipo de Residuo (Residuos No Peligrosos, Residuos Peligrosos), por Material (Concreto & Ladrillos, Asfalto, Metal, Madera, Suelo y Arena, Yeso & Placa de Yeso, Otros) y por Servicio (Recolección & Transporte, Clasificación & Segregación, Reciclaje & Recuperación de Materiales, Relleno Sanitario & Disposición Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos No Peligrosos |

| Residuos Peligrosos |

| Hormigón y Ladrillos |

| Asfalto |

| Metal |

| Madera |

| Suelo y Arena |

| Yeso y Placa de Yeso |

| Otros (Plástico, Madera, Vidrio) |

| Recolección y Transporte |

| Clasificación y Segregación |

| Reciclaje y Recuperación de Materiales |

| Vertido y Eliminación |

| Por Tipo de Residuo | Residuos No Peligrosos |

| Residuos Peligrosos | |

| Por Material | Hormigón y Ladrillos |

| Asfalto | |

| Metal | |

| Madera | |

| Suelo y Arena | |

| Yeso y Placa de Yeso | |

| Otros (Plástico, Madera, Vidrio) | |

| Por Servicio | Recolección y Transporte |

| Clasificación y Segregación | |

| Reciclaje y Recuperación de Materiales | |

| Vertido y Eliminación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita en 2026 y hacia dónde se dirige en 2031?

El mercado es de USD 0,86 millones en 2026 y se prevé que alcance USD 1,16 millones en 2031, a una CAGR del 6,21% durante 2026-2031.

¿Qué políticas están impulsando el crecimiento en el Mercado de Gestión de Residuos de Construcción y Demolición en Arabia Saudita?

Las sanciones del Decreto Real M/3, la segregación obligatoria en obra y las auditorías para grandes proyectos, y los planes de infraestructura basados en clústeres son los principales impulsores.

¿Qué segmentos lideran por participación y por crecimiento dentro del mercado?

Los residuos no peligrosos lideran por participación con el 95,76% en 2025, mientras que los flujos peligrosos registran el crecimiento más rápido con una CAGR del 6,34%; por material, el hormigón y los ladrillos lideran con el 55,10% con el asfalto creciendo a una CAGR del 6,52%; por servicio, la recolección y el transporte lideran con el 39,14% mientras que el reciclaje y la recuperación de materiales crece a una CAGR del 6,71%.

¿Cómo afectan las tarifas de vertedero y los precios de los áridos reciclados a los presupuestos de los proyectos en 2026?

Las tarifas de entrada de USD 70 por tonelada respaldan el argumento económico a favor de la recuperación, mientras que los áridos reciclados tienen un precio cercano a USD 20 a 30 por tonelada para los grados estándar y de USD 30 a 45 por tonelada para los grados activados con álcali.

¿Qué tecnologías están mejorando el rendimiento del reciclaje de C&D en Arabia Saudita?

Las estaciones de selección modulares cerradas, los sistemas de eliminación de fracciones ligeras y las plataformas de seguimiento digital están elevando la recuperación, la pureza y el cumplimiento en grandes instalaciones y flotas.

Última actualización de la página el: