Tamaño y Cuota del Mercado de Gestión de Residuos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

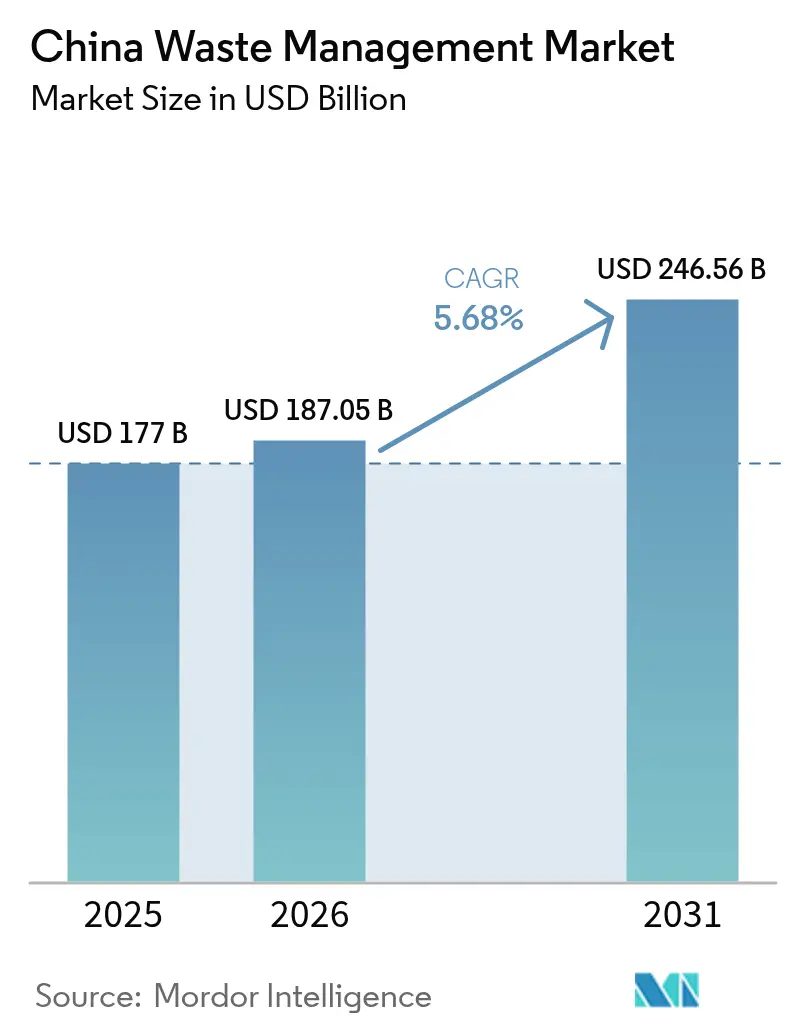

| Tamaño del mercado en el año base (2025) | 177 Mil millones de dólares |

| Tamaño del Mercado (2026) | 187.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 246.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

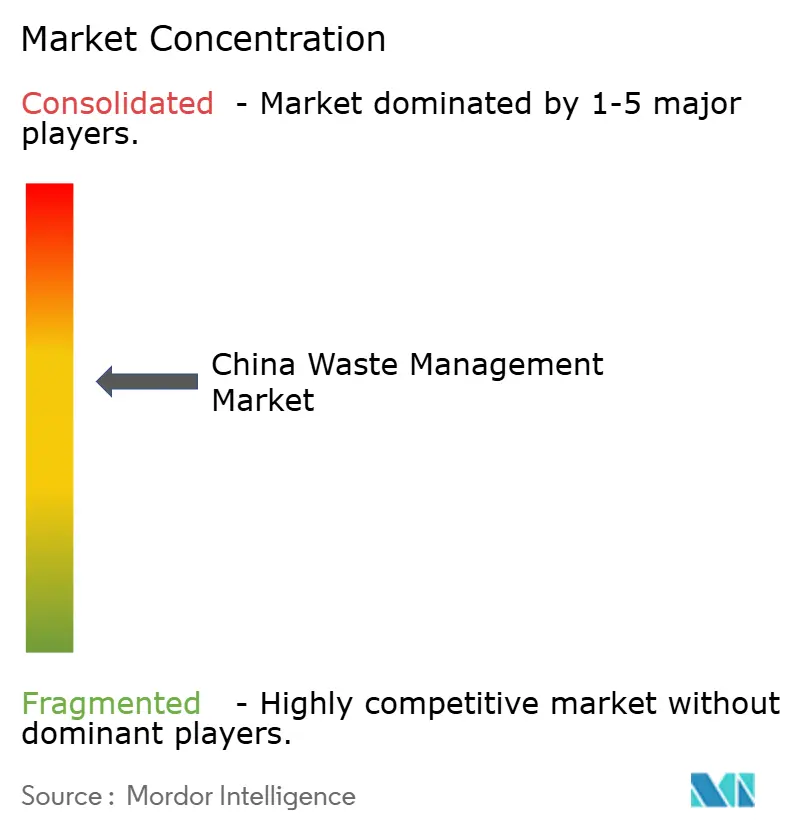

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de China por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos de China fue valorado en 177 mil millones de USD en 2025 y se estima que crecerá desde 187,05 mil millones de USD en 2026 hasta alcanzar los 246,56 mil millones de USD en 2031, a una CAGR del 5,68% durante el período de previsión (2026-2031). Los compromisos de política integrados en el plan de la China Hermosa y el calendario nacional de neutralidad de carbono están convirtiendo los flujos de residuos en fuentes de ingresos, como lo demuestran las plantas de conversión de residuos en energía que ahora representan casi la mitad de la capacidad instalada mundial. La urbanización en ciudades de segundo y tercer nivel, los mandatos corporativos de ESG y el apetito del mercado de capitales por las asociaciones público-privadas medioambientales están reforzando la demanda sostenida de soluciones integradas. Los marcos estandarizados introducidos a través del programa de ciudades sin residuos están mejorando la bancabilidad de los proyectos, mientras que las tecnologías digitales como la planificación de rutas habilitada por IA y el seguimiento de residuos mediante cadena de bloques fortalecen el rendimiento operativo. La expansión internacional de los operadores nacionales hacia el Sudeste Asiático y Oriente Medio revela un cambio desde un modelo de servicio puramente municipal hacia una industria de recuperación de recursos orientada a la exportación y rica en tecnología[1]Comisión Nacional de Desarrollo y Reforma, "Aviso sobre la Mejora de los Mecanismos de Fijación de Precios de la Energía Eléctrica Renovable," ndrc.gov.cn.

Conclusiones Clave del Informe

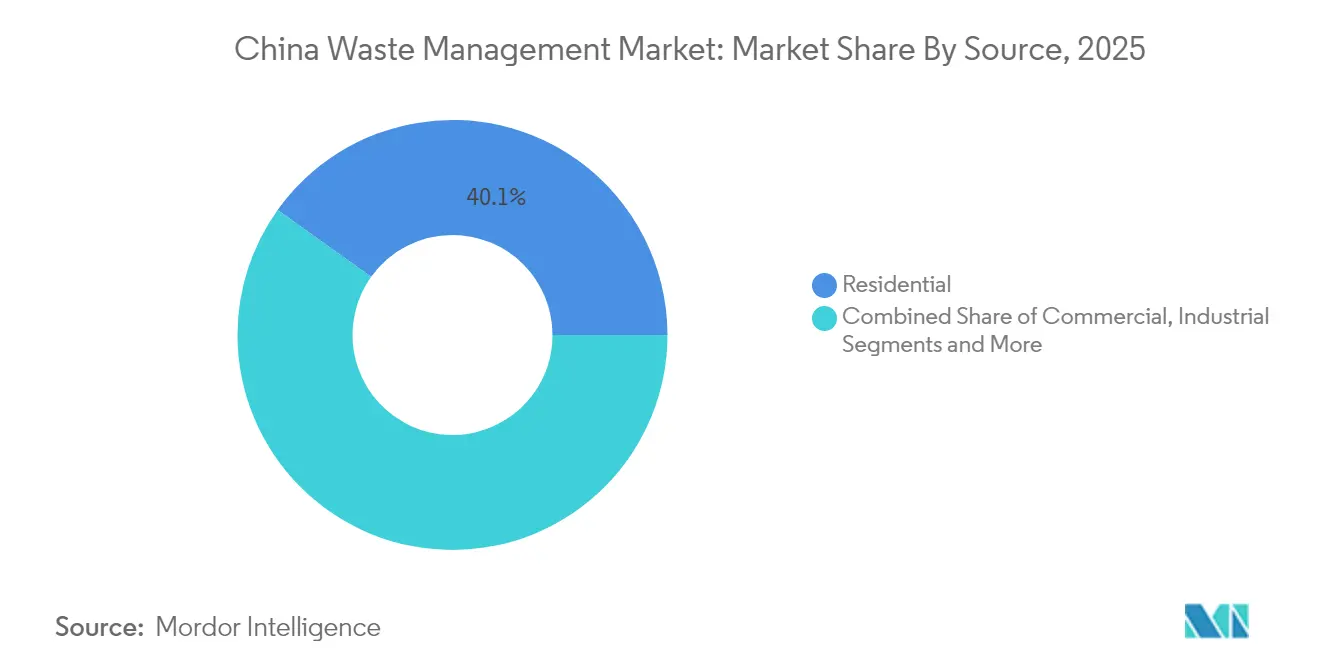

- Por fuente, los residuos residenciales lideraron con una cuota del 40,12% del mercado de gestión de residuos de China en 2025; se prevé que los residuos comerciales crezcan a una CAGR del 10,95% hasta 2031.

- Por tipo de servicio, la recolección y el transporte captaron una cuota de ingresos del 32,65% en 2025, mientras que el reciclaje y la recuperación de recursos se expandirán a una CAGR del 10,92% hasta 2031.

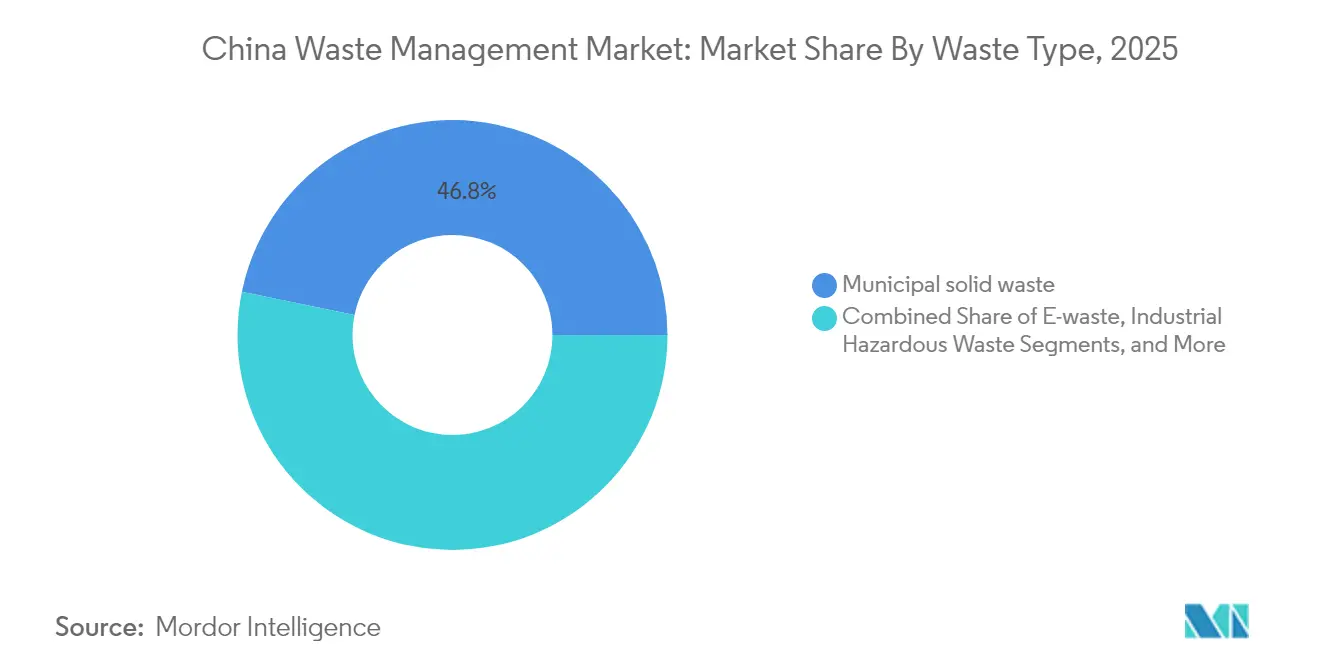

- Por tipo de residuo, los residuos sólidos urbanos representaron el 46,78% de la cuota del mercado de gestión de residuos de China en 2025; los residuos electrónicos son la categoría de mayor crecimiento con una CAGR del 9,96%.

- Por región, China Oriental representó el 18,55% de los ingresos del mercado en 2025, mientras que se proyecta que China Meridional registre una CAGR del 9,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de conversión de residuos en energía respaldada por tarifas de alimentación | +1.5% | A nivel nacional, concentrada en China Oriental y Meridional | Corto plazo (≤ 2 años) |

| Aumento del volumen de residuos sólidos urbanos impulsado por la urbanización en ciudades de segundo y tercer nivel | +1.2% | China Central y Meridional; expansión hacia las regiones Occidentales | Mediano plazo (2-4 años) |

| Mandatos corporativos de ESG que impulsan la externalización de residuos industriales | +0.9% | Centros manufactureros del Este; extensión hacia las provincias Centrales | Mediano plazo (2-4 años) |

| Escalado nacional del programa piloto de ciudades sin residuos | +0.8% | Nacional, con ganancias tempranas en las provincias del Este | Largo plazo (≥ 4 años) |

| Residuos de embalaje de comercio electrónico y aplicación de la prohibición de plásticos de un solo uso | +0.7% | Nacional; mayor impacto en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Preferencia del mercado de capitales por las asociaciones público-privadas medioambientales que reducen el costo de capital | +0.6% | Nacional; liderado por las desarrolladas provincias del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Conversión de Residuos en Energía Respaldada por Tarifas de Alimentación

Más de 1.010 plantas de incineración forman casi la mitad de la capacidad mundial, aunque muchas operan por debajo de la carga de diseño debido a un suministro irregular de materia prima. La reforma de 2025 orienta las tarifas de alimentación hacia una fijación de precios basada en el mercado, integrando al mismo tiempo certificados de electricidad verde. Las instalaciones que alcanzan una eficiencia térmica del 70,9% muestran períodos de recuperación de la inversión cercanos a 4,8 años, lo que permite la rentabilidad con subsidios limitados. La sobrecapacidad está impulsando a las empresas chinas a invertir en Vietnam y los estados del Golfo, exportando plantas llave en mano y experiencia en operación y mantenimiento.

Aumento del Volumen de Residuos Sólidos Urbanos Impulsado por la Urbanización en Ciudades de Segundo y Tercer Nivel

La rápida migración está elevando la producción de residuos sólidos urbanos más rápido de lo que la infraestructura puede seguir el ritmo. El informe de 2024 de la Comisión Nacional de Desarrollo y Reforma confirma una cobertura de recolección rural del 90%, aunque los distritos en proceso de urbanización aún enfrentan déficits de capacidad. La demanda está aumentando para sistemas escalables y con activos reducidos que combinen contenedores inteligentes con estaciones de transferencia modulares. Las ciudades del Centro y del Sur están adoptando la conversión de residuos en energía como solución dual para los residuos y la electricidad, respaldada por un objetivo nacional de eliminación segura del 100% en todas las áreas urbanas para 2030. Los proveedores de tecnología se benefician de contratos que agrupan equipos con servicios digitales de operación y mantenimiento, acelerando los ciclos de despliegue y reduciendo los riesgos de capital inicial.

Mandatos Corporativos de ESG que Impulsan la Externalización de Residuos Industriales

Los informes de sostenibilidad obligatorios a partir de 2025 aumentan la transparencia en torno a la gestión de residuos peligrosos. Los estudios vinculan sistemas de ESG más sólidos con un mayor rendimiento sobre el capital y rendimiento sobre los activos, incentivando a las empresas a externalizar el tratamiento a operadores certificados. Los daños punitivos ilimitados por infracciones medioambientales elevan aún más los costos de cumplimiento, impulsando la demanda de contratos de gestión de residuos de servicio completo en los clústeres automotriz, electrónico y químico.

Escalado Nacional del Programa de Ciudades sin Residuos

La iniciativa se expandió de 11 proyectos piloto a 113 municipios durante el 14.º Plan Quinquenal. El Distrito de Changning en Shanghái creó "células sin residuos" en instalaciones públicas, mientras que el modelo 12345 de Zhanjiang apunta a una utilización del 94% de los residuos industriales para 2025. Las métricas estandarizadas, la financiación asignada y los incentivos al rendimiento alinean las acciones locales con los objetivos nacionales. Las campañas de participación comunitaria fomentan la participación de los hogares en la clasificación, impulsando las tasas de recuperación y reduciendo la contaminación. La replicabilidad en diversos contextos municipales posiciona al programa como un ancla de demanda a largo plazo para el mercado de gestión de residuos de China[2]Gobierno del Distrito de Changning, "Plan de Implementación para Células sin Residuos," shanghai.gov.cn.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones fiscales de los gobiernos locales que limitan los pagos de las asociaciones público-privadas | -0.4% | China Central y Occidental; municipios más pequeños | Mediano plazo (2-4 años) |

| Oposición comunitaria a la ubicación de incineradoras en provincias densamente pobladas | -0.3% | Centros urbanos del Este y ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Incumplimiento de las pymes con el sistema de manifiesto de residuos peligrosos | -0.2% | Clústeres industriales nacionales | Mediano plazo (2-4 años) |

| Logística de reciclaje fragmentada que infla los costos de transporte inverso | -0.2% | Nacional; mayor en las provincias del interior | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Fiscales de los Gobiernos Locales que Limitan los Pagos de las Asociaciones Público-Privadas

Las presiones presupuestarias restringen la capacidad de las ciudades medianas para garantizar las anualidades de las asociaciones público-privadas, retrasando la ejecución de proyectos y aumentando el riesgo de contraparte. Los promotores responden con modelos de servicio con activos reducidos y acuerdos de reparto de ingresos que reducen el desembolso municipal en efectivo pero preservan los estándares de servicio. Están surgiendo vehículos de financiación mixta que incorporan bonos verdes y créditos de carbono para cerrar las brechas de financiación.

Oposición Comunitaria a la Ubicación de Incineradoras en Provincias Densamente Pobladas

A pesar de las importantes mejoras en el control de emisiones, persisten obstáculos de percepción pública en las megalópolis costeras. Las preocupaciones sobre el valor de las propiedades y los impactos en la salud obligan a realizar una amplia divulgación, informes de emisiones transparentes y la provisión de servicios comunitarios dentro de las instalaciones. Las innovaciones de diseño, como los pozos de residuos cerrados, los biofiltros de control de olores y los centros de educación para visitantes, están reduciendo la resistencia, pero añaden costos de capital y plazos de obtención de permisos[3]Asociación China de la Industria de Protección Ambiental, "Libro Blanco sobre la Aceptación Pública de las Instalaciones de Incineración," caepi.org.cn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Predominio Residencial Impulsa la Inversión en Infraestructura

Los residuos residenciales contribuyeron con el 40,12% del mercado de gestión de residuos de China en 2025, consolidando su papel como columna vertebral de la planificación de la red de recolección. La continua formación de hogares urbanos y el aumento del gasto de los consumidores elevan los volúmenes de contenedor a camión, lo que obliga a los municipios a desplegar contenedores inteligentes habilitados con IoT que activan las recogidas solo cuando están llenos al 80%, aumentando la eficiencia de las rutas en un 30%. Los residuos comerciales, impulsados por el embalaje del comercio electrónico y las tendencias de entrega de alimentos, tienen previsto registrar una CAGR del 10,95% hasta 2031, la más rápida entre todas las fuentes. Los centros de distribución minorista en Guangdong y Jiangsu ya han contratado a operadores externos para el enfardado dedicado de cartón y el triturado de plásticos, lo que ilustra cómo la especialización de servicios sigue la concentración de flujos de residuos.

Las normas mejoradas de segregación residencial exigen una clasificación en cuatro flujos que separa los reciclables, los residuos alimentarios, los peligrosos y los residuales en el punto de origen. Este impulso regulatorio estimula la demanda de flotas de contenedores codificados por colores y sistemas de visión artificial que verifican la precisión de la clasificación en las estaciones de transferencia. Las asociaciones público-privadas de barrios urbanos agrupan la recolección, la divulgación y la presentación de informes de datos en contratos únicos, creando visibilidad de ingresos plurianuales para las empresas privadas. En paralelo, los clústeres industriales externalizan la gestión de residuos peligrosos a gestores certificados que ofrecen trazabilidad de manifiesto de principio a fin, ampliando el alcance del servicio más allá de los residuos domésticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Infraestructura de Recolección Lidera el Auge de la Recuperación de Recursos

La recolección, el transporte, la clasificación y la segregación representaron el 32,65% de los ingresos de 2025, lo que refleja una fuerte inversión en la renovación de flotas y la transferencia automatizada. Las plataformas de despacho inteligente ahora integran GPS, telemetría de nivel de llenado y análisis de tráfico, logrando un rendimiento puntual del 92% y una reducción del 30% de CO₂ mediante la optimización de rutas. El reciclaje y la recuperación de recursos está creciendo a una CAGR del 10,92%, la línea de servicio más rápida, a medida que las iniciativas de economía circular monetizan plásticos, metales y materiales orgánicos. Los pellets de polietileno de alta densidad recuperados del embalaje doméstico alcanzan la paridad con los precios de los materiales vírgenes en Jiangsu, lo que fomenta los acuerdos de compra por parte de los propietarios de marcas.

Los servicios de vertedero evolucionan hacia celdas diseñadas con geomembranas impermeables, circulación de lixiviados y captura de metano que alimentan unidades de calor y energía combinados. La incineración para la conversión de residuos en energía sigue siendo el eje central del crecimiento dentro del tratamiento, respaldada por reformas del precio de la red que mantienen la bancabilidad de los acuerdos de compra de energía. Los servicios de consultoría y auditoría se expanden a medida que las multinacionales buscan alinearse con las regulaciones locales, mientras que los gemelos digitales de las plantas de tratamiento permiten el mantenimiento predictivo que reduce el tiempo de inactividad no planificado en un 15%. Se espera que el tamaño del mercado de gestión de residuos de China para sistemas de reciclaje avanzado supere el crecimiento de la recolección básica a medida que se endurezca la legislación de economía circular.

Por Tipo de Residuo: La Escala de los Residuos Sólidos Urbanos Contrasta con la Innovación en Residuos Electrónicos

Los residuos sólidos urbanos mantuvieron una cuota del 46,78% en 2025, subrayando las economías de escala inherentes a los flujos de residuos domésticos mixtos. Las ciudades están introduciendo estructuras de tarifas de vertido dinámicas que recompensan la desviación de los vertederos, desplazando el tonelaje hacia el compostaje y la digestión anaerobia. Al mismo tiempo, los residuos electrónicos avanzan a una CAGR del 9,96%, lo que refleja la alta rotación de teléfonos inteligentes y electrodomésticos. Los parques de desmantelamiento especializados en Guangdong extraen metales preciosos con circuitos hidrometalúrgicos, logrando una recuperación de oro del 95%, lo que genera tanto beneficios medioambientales como económicos.

Los generadores de residuos industriales peligrosos dependen de sistemas de manifiesto basados en códigos de barras, lo que garantiza la auditoría de principio a fin y reduce los incidentes de vertido ilegal en un 18% interanual. Los volúmenes de residuos biomédicos crecen en paralelo con la expansión hospitalaria, lo que impulsa la inversión en unidades de esterilización por microondas y plasma. Las normas de responsabilidad ampliada del productor que cubren los plásticos de un solo uso facultan a los reguladores para trasladar los costos de eliminación hacia arriba en la cadena, fomentando la reducción de peso y la sustitución de materiales. Las tasas de reciclaje de residuos de construcción y demolición aumentan a medida que los áridos reciclados encuentran nuevas aplicaciones en sub-bases de carreteras y hormigón de baja calidad, fortaleciendo el impulso de la economía circular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del 18,55% de China Oriental subraya una ventaja de primer movimiento construida sobre la inversión temprana y la alineación regulatoria. Los centros de población densa generan materia prima estable que mantiene los incineradores de múltiples líneas funcionando cerca de la capacidad nominal, mientras que la escasez de suelo acelera el giro hacia tratamientos de alta densidad energética y módulos de compostaje vertical. El programa de clasificación rural de Jiangsu ilustra la transmisión de políticas a medida que los comités de aldea alcanzan una precisión de clasificación del 35%, guiados por paneles de datos que comparan el rendimiento con los distritos vecinos.

China Meridional es el motor de crecimiento del mercado con una CAGR proyectada del 9,12% hasta 2031. Los clústeres manufactureros en Guangdong y Fujian crean flujos de residuos grandes y relativamente homogéneos, lo que respalda parques especializados de recuperación de plásticos y metales. La proximidad a los mercados de la ASEAN impulsa empresas conjuntas que procesan reciclables transfronterizos, convirtiendo la logística regional en un activo estratégico. Las subvenciones provinciales para proyectos piloto de residuos inteligentes permiten la optimización de rutas impulsada por IA que reduce el costo de recolección por tonelada en un 20%, acelerando la participación del sector privado.

Las provincias del Norte y del Centro, más las regiones Occidentales y autónomas, conforman el resto del mercado de gestión de residuos de China. Los subsidios nacionales y la transferencia de tecnología reducen las brechas de servicio, mientras que los megaproyectos como las incineradoras de 5.000 toneladas por día en Hebei sirven a múltiples municipios bajo acuerdos de gobernanza regional. Una red de sensores a nivel nacional con más de 330.000 estaciones de monitoreo suministra datos de emisiones y volumen en tiempo real, lo que permite a los reguladores ajustar las tarifas de vertido y enviar inspecciones de cumplimiento en un plazo de 24 horas. El efecto combinado es un mercado progresivamente armonizado en el que las variaciones locales dan forma a paquetes de servicios personalizados en lugar de estándares fragmentados.

Panorama Competitivo

La concentración del mercado es moderada, con conglomerados vinculados al Estado y especialistas privados compartiendo territorio. Beijing Enterprises Holdings procesó 90,2 millones de toneladas en 2024 y opera plantas de conversión de residuos en energía llave en mano en toda Asia, lo que señala una estrategia que monetiza la profundidad de ingeniería nacional en los mercados de exportación. China Everbright Environment desplegó 211 millones de USD en nuevos proyectos durante 2024, centrándose en instalaciones integradas a nivel de condado que combinan la incineración de residuos sólidos urbanos con el tratamiento de lixiviados para capturar múltiples flujos de ingresos.

La estrategia se centra en la digitalización, la integración vertical y la diversificación en el extranjero. Los operadores integran sensores IoT en los activos de flota e instalaciones, alimentando análisis de IA que reducen el gasto en combustible en un 8% y predicen eventos de ensuciamiento de calderas con siete días de antelación. Los proyectos piloto de seguimiento de residuos mediante cadena de bloques crean registros inmutables que verifican el cumplimiento de ESG para los propietarios de marcas, abriendo nuevos ingresos por servicios vinculados a la provisión de datos. La sobrecapacidad nacional impulsa a las empresas a buscar acuerdos de construcción-operación-transferencia en Vietnam, Indonesia y el Golfo, exportando estándares y equipos chinos bajo los marcos de la Franja y la Ruta.

Los innovadores de nicho apuntan a segmentos de valor como las biorrefinerías de residuos alimentarios, el reciclaje de baterías de litio y los módulos de clasificación óptica por IA capaces de distinguir 22 resinas plásticas a 2 toneladas por hora. Las asociaciones entre fabricantes de equipos y proveedores de plataformas agrupan las ventas de maquinaria con suscripciones de software, asegurando ingresos posteriores a la instalación. A medida que la política se endurece en torno a los manifiestos de residuos peligrosos y el embalaje plástico, los operadores establecidos compiten por asegurar cuotas de tratamiento y licencias de reciclaje, intensificando la competencia por los contratos de materia prima en los corredores de alto crecimiento.

Líderes del Sector de Gestión de Residuos de China

Veolia Environment SA

China Everbright Environment Group Ltd.

Suez SA (SUEZ NWS)

Beijing Enterprises Environment Group Ltd.

Tus-Sound Environmental Resources Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: La Comisión Nacional de Desarrollo y Reforma trasladó la fijación de precios de la energía renovable hacia mecanismos orientados al mercado, integrando al mismo tiempo certificados de electricidad verde.

- Febrero de 2025: El Gobierno Municipal de Shanghái emitió un plan de residuos sólidos que prioriza la reducción en origen, el reciclaje y la financiación de residuos peligrosos.

- Enero de 2025: La Comisión Nacional de Desarrollo y Reforma publicó el Directorio de Promoción de Tecnología Verde con 112 innovaciones en gestión de residuos.

- Abril de 2024: El Consejo de Estado modificó las regulaciones de mensajería urgente para promover el embalaje biodegradable y establecer sistemas de reciclaje.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de residuos de China como todas las actividades basadas en tarifas que recolectan, transportan, clasifican, tratan, recuperan o eliminan residuos sólidos generados por hogares, comercios, industrias, servicios de salud y construcción en toda China continental. El valor de mercado abarca la cadena completa de servicios en dólares estadounidenses constantes de 2024 y asciende a USD 177 mil millones para 2025, con una tendencia al alza hacia USD 238 mil millones para 2030.

Exclusión del alcance: los servicios de aguas residuales líquidas, así como el manejo dedicado de estériles mineros, quedan fuera de la valoración actual.

Descripción general de la segmentación

- Por Fuente

- Residencial

- Comercial (Comercio Minorista, Oficinas, etc.)

- Industrial

- Médico (Salud y Farmacéutico)

- Construcción y Demolición

- Otros (Institucional, Agrícola, etc.)

- Por Tipo de Servicio

- Recolección, Transporte, Clasificación y Segregación

- Eliminación / Tratamiento

- Vertedero

- Reciclaje y Recuperación de Recursos

- Incineración y Conversión de Residuos en Energía

- Otros (Tratamiento Químico, Compostaje, etc.)

- Otros (Consultoría, Auditoría y Formación, etc.)

- Por Tipo de Residuo

- Residuos Sólidos Urbanos

- Residuos Industriales Peligrosos

- Residuos Electrónicos

- Residuos Plásticos

- Residuos Biomédicos

- Residuos de Construcción y Demolición

- Residuos Agrícolas

- Otros Residuos Especializados (Radiactivos, etc.)

- Por Región

- China Oriental

- China del Norte

- China Central

- China Meridional

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a funcionarios municipales de saneamiento, operadores de plantas, comerciantes de reciclaje y financiadores ambientales en Beijing, Shanghái, Guangdong y centros de clústeres del interior. Sus aportaciones validaron los rangos de tarifas municipales, los factores de recuperación de materiales y los plazos probables de aplicación de políticas, cubriendo las brechas que dejó la investigación documental.

Investigación documental

Los analistas de Mordor primero mapearon el panorama regulatorio y de volúmenes a través de fuentes abiertas como la Oficina Nacional de Estadísticas, los paneles del Ministerio de Ecología y Medio Ambiente, los anuarios de la Asociación China de la Industria de Protección Ambiental, los códigos de envío de UN Comtrade y los datos de urbanización del Banco Mundial. Estas fuentes proporcionaron tasas de generación de referencia, restricciones a las importaciones, canalizaciones de inversión y referencias de precios. Los archivos de empresas, las licitaciones municipales y los comunicados de prensa de reconocida reputación ayudaron luego a verificar las tarifas de servicio y las adiciones de capacidad. Los datos de D&B Hoovers y Volza añadieron divisiones de ingresos verificadas e información sobre flujos de materias primas que los portales públicos no publican. Esta lista es ilustrativa; muchos más repositorios contribuyeron a la recopilación y aclaración de datos.

La segunda revisión examinó documentos de avance del programa piloto 'Ciudad de Residuo Cero', Planes Quinquenales provinciales, resúmenes de patentes (Questel) y revistas científicas revisadas por pares para identificar tecnologías emergentes de conversión de residuos en energía, mandatos de contenido reciclado y sanciones por incumplimiento de clasificación que influyen en las curvas de costos.

Dimensionamiento del mercado y pronóstico

Un modelo de flujo de materiales de arriba hacia abajo comienza con el tonelaje reportado de residuos municipales e industriales, ajusta por eficiencia de recolección y multiplica por el ingreso promedio por tonelada derivado de los calendarios de tarifas y las cotizaciones de expertos. Las consolidaciones de proveedores de capacidad de conversión de residuos en energía y vertederos autorizados, verificadas con cálculos muestreados de tarifa de vertido × volumen, proporcionaron un filtro de razonabilidad de abajo hacia arriba. Las variables clave incluyen el crecimiento poblacional, la generación de residuos per cápita, los cambios en el rendimiento del reciclaje, las adiciones de capacidad de incineración, los precios de los créditos de carbono y las tasas de cumplimiento normativo. La regresión multivariante de estos factores bajo escenarios moderados, optimistas y cautelosos produjo la CAGR a cinco años. Las brechas en los datos de abajo hacia arriba se cubrieron con promedios espectrales de provincias adyacentes antes de que las pruebas de sensibilidad refinaran el caso base.

Ciclo de validación de datos y actualización

Antes de la aprobación final, los resultados pasan por verificaciones de varianza frente a ratios históricos y señales paralelas del sector. Los revisores senior reestiman cualquier anomalía, y actualizamos los datos anualmente, con actualizaciones intermedias activadas por eventos regulatorios o de fusiones y adquisiciones de importancia. Los clientes reciben, por tanto, una instantánea actual y conciliada.

Por qué nuestra línea de base del mercado de gestión de residuos de China merece confianza

Las estimaciones publicadas suelen divergir porque cada editor selecciona su propia combinación de actividades, criterios de precios y ritmo de actualización.

Los principales factores de brecha incluyen alcances de servicio más limitados, exclusión de ingresos de recolección informal, tipos de cambio de un solo año o proyecciones que se extienden más allá de las canalizaciones de capacidad validadas. La línea de base de Mordor utiliza la cadena de servicios más amplia, verifica las tarifas mediante entrevistas y se actualiza con mayor rapidez que la mayoría de los estudios externos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 177 mil millones (2025) | Mordor Intelligence | - |

| USD 109,5 mil millones (2024) | Global Consultancy A | Omite los márgenes del comercio de reciclaje y la logística posterior a la recolección |

| USD 15,9 mil millones (2024) | Industry Association B | Se centra exclusivamente en el reciclaje formal, ignora los servicios de recolección y eliminación |

Estos contrastes demuestran que, una vez armonizados el alcance, la verificación de tarifas y la cadencia de actualización, el marco disciplinado de Mordor ofrece a los responsables de la toma de decisiones la línea de base más equilibrada y transparente disponible en la actualidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de residuos de China?

El mercado se sitúa en 187,05 mil millones de USD en 2026 y se prevé que alcance los 246,56 mil millones de USD en 2031.

¿Qué fuente de residuos genera los mayores ingresos?

Los residuos residenciales lideran con una cuota de mercado del 40,12% en 2025, lo que refleja la densa generación de hogares urbanos.

¿Dónde se espera el crecimiento regional más rápido?

Se proyecta que China Meridional crezca a una CAGR del 9,12% de 2026 a 2031, impulsada por la expansión manufacturera y la urbanización.

¿Qué segmento de servicio muestra el mayor potencial de crecimiento?

Se prevé que el reciclaje y la recuperación de recursos se expandan a una CAGR del 10,92%, superando a los servicios de recolección tradicionales.

¿Cómo están influyendo los cambios de política en los proyectos de conversión de residuos en energía?

Las reformas de las tarifas de alimentación orientadas al mercado, combinadas con los certificados de electricidad verde, mantienen la viabilidad financiera de las plantas de conversión de residuos en energía al tiempo que reducen la dependencia de los subsidios.

¿Por qué las empresas externalizan la gestión de residuos industriales?

Las divulgaciones obligatorias de ESG y las sanciones más estrictas por incumplimiento hacen que la externalización profesional sea una forma rentable de cumplir con las expectativas regulatorias y de las partes interesadas.

Última actualización de la página el: