Tamaño y Participación del Mercado de Gestión de Residuos Industriales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 298.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 400.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

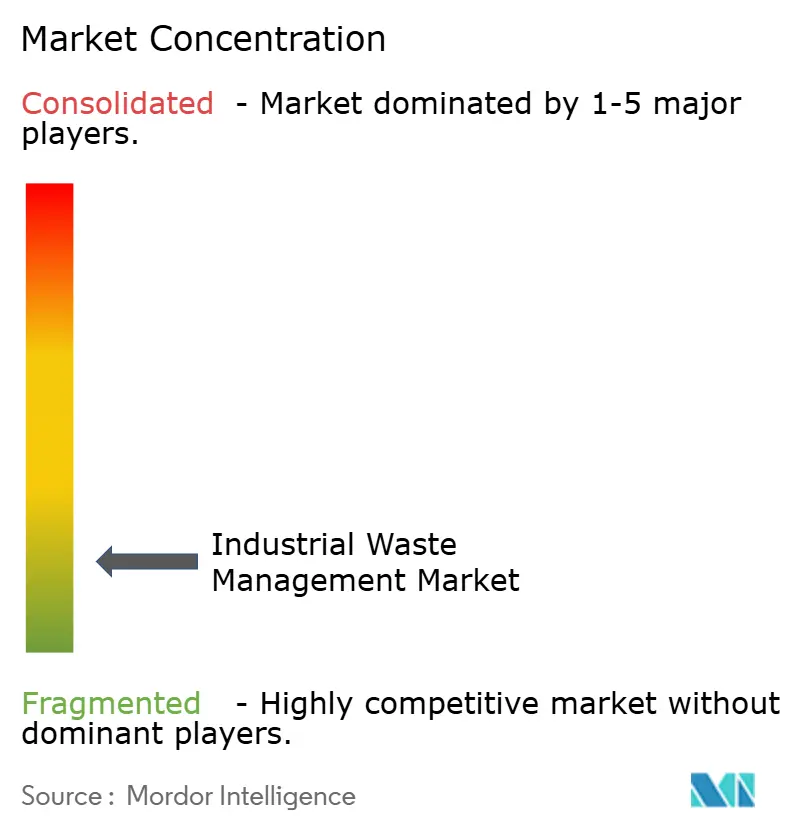

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Industriales por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos Industriales se estima en USD 298,08 mil millones en 2025, y se espera que alcance USD 400,78 mil millones en 2030, a una CAGR superior al 6,10% durante el período de pronóstico (2025-2030). Esta trayectoria señala expectativas crecientes por parte de reguladores, inversores y comunidades de que las operaciones industriales internalicen el verdadero costo de los residuos. Una parte material del potencial alcista proviene de normas más estrictas sobre la desviación de vertederos, que ya están impulsando a los fabricantes a incorporar la eficiencia de recursos en los indicadores clave de rendimiento a nivel de planta. Una implicación adicional es que el capital se está desplazando hacia tecnologías que mantienen los materiales en ciclos productivos de uso, tratando efectivamente los flujos de residuos como materias primas alternativas. La industria de Gestión de Residuos Industriales está, por tanto, evolucionando desde una orientación de centro de costos hacia una plataforma que apoya la descarbonización industrial a través de la circularidad de materiales. Como resultado, los financiadores están comenzando a ver los activos de tratamiento avanzado como infraestructura con perfiles de riesgo de tipo utilitario, un desarrollo que reduce el costo de capital para plantas de recuperación de alta inversión. La expansión del tamaño del mercado también significa una participación más amplia entre regiones, con Asia Pacífico generando casi la mitad de los residuos industriales mundiales y capturando solo un tercio del conjunto de beneficios de la industria. El desequilibrio de escala indica un potencial de margen latente una vez que la infraestructura de recuperación avanzada alcance una masa crítica en China, India y el Sudeste Asiático. Paralelamente, los esquemas de fijación de precios del carbono en Europa y América del Norte continúan inclinando la economía hacia métodos de disposición de bajas emisiones, reformando la demanda de servicios al recompensar los tratamientos térmicos que capturan energía y carbono. Este impulso normativo se complementa con un impulso por el lado de la demanda, ya que los compromisos corporativos de cero residuos ganan tracción entre los productores de electrónica, automotriz y alimentos[1]Agencia de Protección Ambiental de los Estados Unidos. "Alimentos: Datos específicos por material.". En consecuencia, se espera que la participación de mercado se redistribuya hacia proveedores de servicios que combinen segregación de fuentes en sitio, clasificación habilitada por IA y reciclaje químico a alta temperatura, capacidades que mejoran los rendimientos de recuperación y desbloquean nuevas fuentes de ingresos.

Conclusiones Clave del Informe

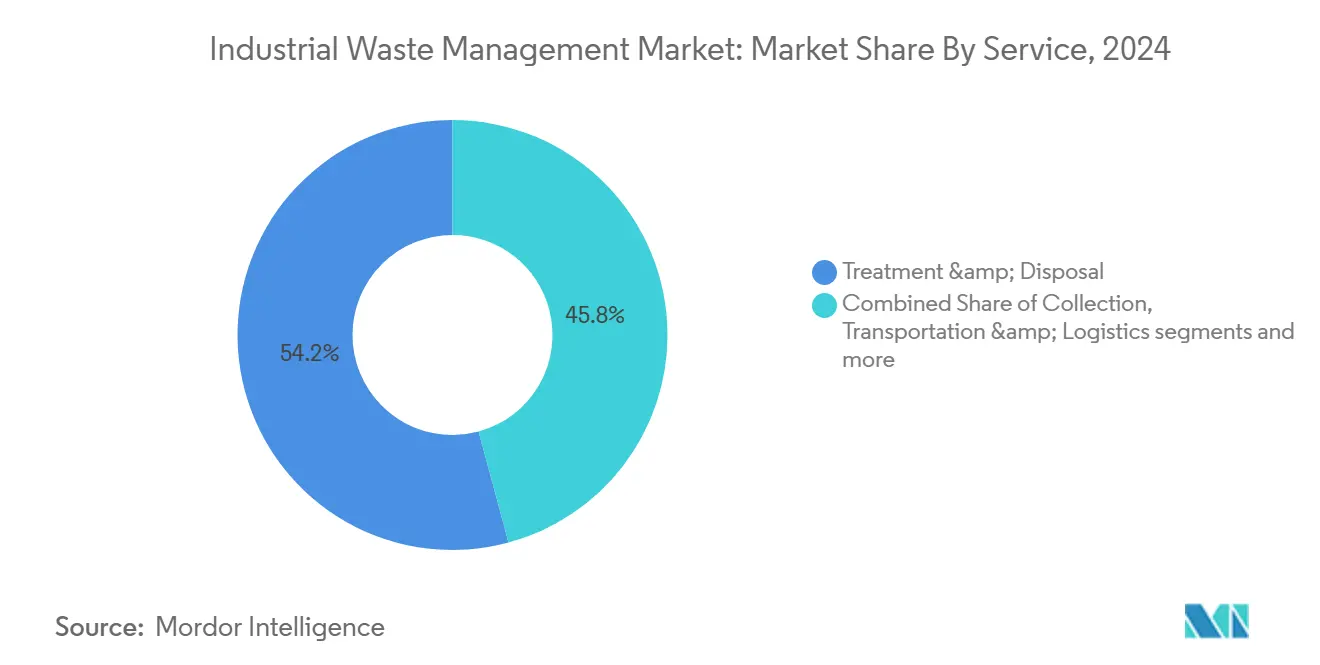

- Por servicio, el tratamiento y la disposición representaron el 54,2% de la participación del Mercado de Gestión de Residuos Industriales en 2024, mientras que se pronostica que el segmento de reciclaje y recuperación de materiales se expandirá a una CAGR del 8,1% de 2025 a 2030.

- Por método de disposición, el vertedero representó el 45% de la participación del Mercado de Gestión de Residuos Industriales en 2024, mientras que se pronostica que el segmento de Incineración y Recuperación de Energía (RDF, SRF, WtE) se expandirá un 8,7% de 2025 a 2030.

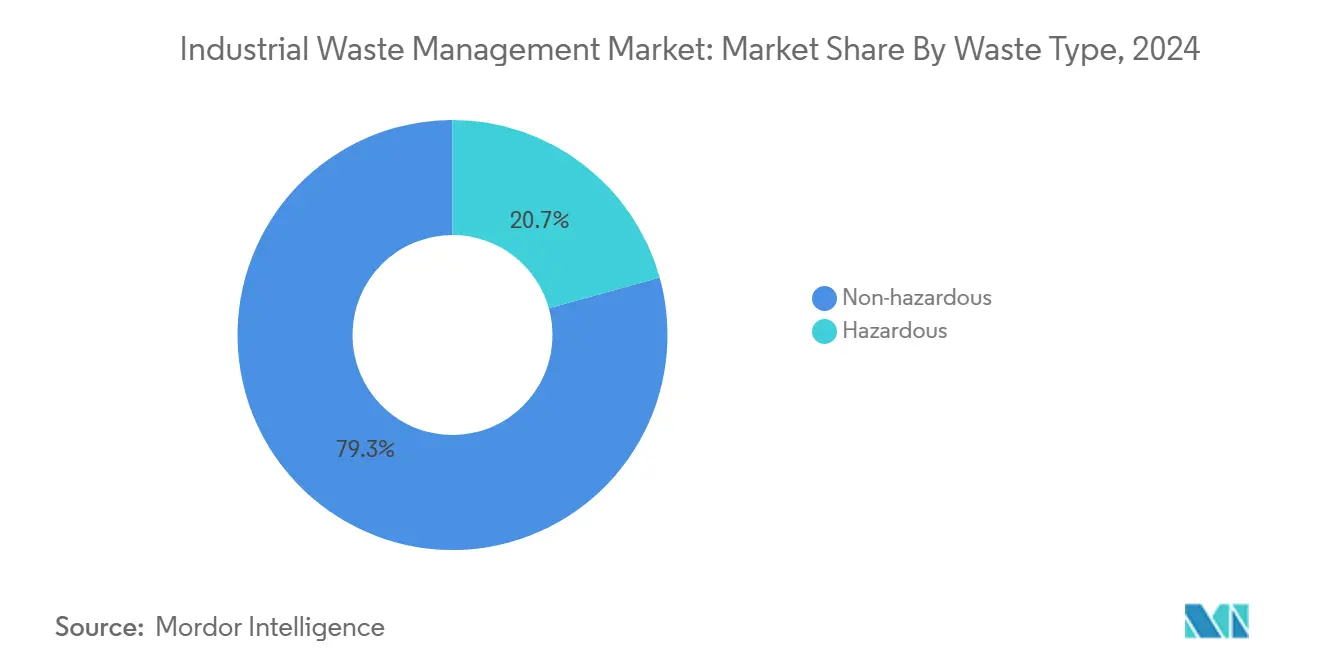

- Por tipo de residuo, el segmento de residuos no peligrosos ocupó el 79,3% de la participación del Mercado de Gestión de Residuos Industriales, mientras que se pronostica que el segmento de residuos peligrosos crecerá a una CAGR del 6,5% hasta 2030.

- Por industria, los productos químicos y petroquímicos tuvieron la mayor participación del mercado de residuos textiles industriales con un 18,4% en 2024, mientras que se prevé que el segmento eléctrico y electrónico crezca un 9,3% de 2025 a 2030.

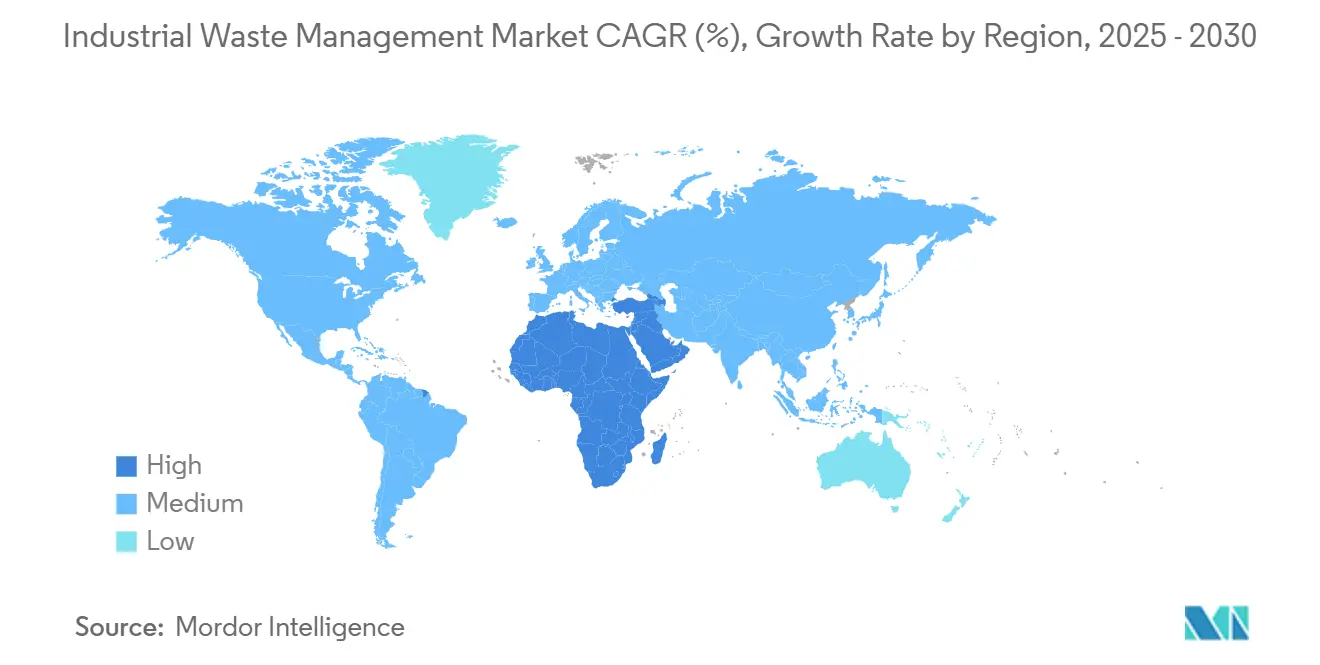

- Por geografía, Asia representó el 46,1% del Mercado de Gestión de Residuos Industriales en 2024, mientras que se prevé que Oriente Medio crezca un 8,5% hasta 2030.

Tendencias e Información del Mercado Global de Gestión de Residuos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecimiento de las regulaciones de economía circular de la UE | +2.0 % | Europa, con repercusión global | Mediano plazo (2-4 años) |

| Impulso hacia la descarbonización para combustibles derivados de residuos | +1.8 % | Global, con foco en UE y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de cero residuos en vertederos en América del Norte | +1.5 % | América del Norte, Europa | Mediano plazo (2-4 años) |

| Desarrollo de infraestructura de Asociación Público-Privada en Oriente Medio | +1.2 % | Economías del CCG | Mediano plazo (2-4 años) |

| Expansión del reciclaje químico de residuos peligrosos en Asia | +1.0 % | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Regulaciones de Economía Circular en la UE que Impulsan la Valorización de Residuos Industriales

Los estatutos de economía circular en la Unión Europea exigen cada vez más que los residuos industriales sean procesados para extraer metales, solventes y minerales críticos antes de cualquier destrucción térmica o disposición en vertederos. El último informe de implementación de la Comisión Europea muestra una mejora de dos dígitos en el uso de materiales circulares desde 2020, lo que indica una rápida adopción del cumplimiento normativo. A medida que crecen los volúmenes de materias primas recuperadas, los fabricantes están rediseñando productos para aceptar insumos secundarios, ampliando efectivamente el mercado potencial para los reciclados de alta pureza. Un resultado inmediato es el aumento de la demanda entrante de procesadores de residuos especializados con capacidades hidrometalúrgicas y de biolixiviación, lo que posiciona al Mercado de Gestión de Residuos Industriales para capturar un margen de recuperación premium.

Presión hacia la Descarbonización que Impulsa la Demanda de Combustibles Derivados de Residuos en Industrias Pesadas

Las plantas de cemento, acero y vidrio co-incineran combustible derivado de residuos a tasas de sustitución que oscilan entre el 18% y el 35%, principalmente para satisfacer las cláusulas emergentes de transferencia del costo del carbono en contratos de suministro a largo plazo. Este cambio de combustible ha dado lugar a una categoría especializada de combustible alternativo diseñado con especificaciones estrictas de poder calorífico y humedad, elevando el nivel de los controles de calidad del pretratamiento. Los gestores de residuos que entregan pellets listos según especificación obtienen primas de precio que superan las tarifas de disposición en vertedero, creando un ciclo virtuoso de inversión en activos de trituración, secado y densificación. En consecuencia, la industria de Gestión de Residuos Industriales está reduciendo la histórica brecha entre los servicios de residuos y los proveedores de energía.

Mandatos de Cero Residuos en Vertederos que se Aceleran en los Centros de Manufactura de América del Norte

Las principales fábricas de América del Norte, con un 42% que ahora adopta objetivos de cero residuos, están generando un flujo constante de residuos segregados en la fuente. Estos residuos se canalizan posteriormente hacia instalaciones privadas de recuperación de materiales. Dichos mandatos acortan los plazos contractuales para la disposición en vertedero al tiempo que extienden los acuerdos de servicio plurianuales para el reciclaje y el suministro de combustible derivado de residuos. Las instalaciones que logran la eliminación del vertedero reportan reducciones de costos notables, lo que subraya que el cumplimiento normativo puede complementarse con métricas operativas competitivas. El beneficio implícito para la industria de Gestión de Residuos Industriales radica en el flujo predecible de materias primas, que reduce el riesgo del capital invertido en sistemas de clasificación de alta eficiencia y preprocesamiento en sitio.

Expansión de la Capacidad de Reciclaje Químico para Residuos Peligrosos en Asia

China, Japón y Corea del Sur están poniendo en marcha unidades de recuperación de solventes y líneas de despolimerización catalítica que colectivamente elevan la capacidad de reciclaje químico asiático en más de dos tercios entre 2024 y 2027. Estas instalaciones se enfocan en flujos orgánicos peligrosos que contienen valor incorporado pero que exigen estrictos controles de destrucción. A medida que los períodos de equilibrio se reducen, los productores químicos medianos están cambiando de contratos de incineración al reutilización de solventes en circuito cerrado, reduciendo simultáneamente las compras de materiales vírgenes y las emisiones de alcance 3. La participación de mercado de Gestión de Residuos Industriales de los operadores de reciclaje químico está destinada a crecer a medida que el alivio de capacidad elimina los cuellos de botella geográficos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad del precio del reciclado | −1.5 % | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Vertido informal en África y Asia | −1.2 % | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Prácticas deficientes de segregación en las pymes sudamericanas | −1.0 % | Brasil, Argentina | Mediano plazo (2-4 años) |

| Alta inversión de capital para la gasificación por plasma | −0.8 % | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prácticas Limitadas de Segregación de Residuos entre las Pymes Sudamericanas

Las pequeñas y medianas empresas (pymes) en América del Sur continúan rezagadas en las prácticas de segregación de residuos, con solo el 23% implementando sistemas de clasificación integrales en 2024. Esta brecha operativa reduce significativamente la calidad y el valor de los materiales recuperables, socavando la economía de los procesos de reciclaje posteriores. El desafío se ve agravado por marcos regulatorios fragmentados que no logran proporcionar incentivos consistentes ni mecanismos de aplicación para una gestión adecuada de los residuos. Las limitaciones de conocimiento y recursos que enfrentan las pymes crean una barrera persistente para la adopción, a pesar de los posibles beneficios de costo de una mayor eficiencia en el uso de recursos. Esta limitación regional tiene implicaciones globales para las cadenas de suministro con componentes de fabricación sudamericanos, ya que las corporaciones multinacionales exigen cada vez más el cumplimiento de la gestión de residuos en toda su red de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Recuperación de Materiales Supera a la Disposición Tradicional

Aunque el tratamiento y la disposición representaron el 54,2% de la participación del Mercado de Gestión de Residuos Industriales en 2024, la compresión de márgenes es evidente donde las tarifas de acceso a vertederos permanecen estáticas, mientras que los costos de cumplimiento aumentan. Los operadores se están modernizando con módulos de recirculación de lixiviados y captura de gas que generan créditos de carbono, creando nuevas fuentes de ingresos incluso cuando el tonelaje disminuye. Mientras tanto, los servicios de transporte incorporan telemática que reduce el kilometraje vacío en un 28%, manteniendo la rentabilidad a pesar de la volatilidad del precio del combustible. En conjunto, la estratificación de los modelos de servicio sugiere que la recuperación de alta tecnología absorberá volumen de la disposición de baja tecnología más rápido de lo que implican las líneas de tendencia históricas.

Se pronostica que el segmento de reciclaje y recuperación de materiales se expandirá a una CAGR del 8,1% de 2025 a 2030, superando el crecimiento general del tamaño del Mercado de Gestión de Residuos Industriales. Este aumento refleja un cambio regulatorio que penaliza la disposición mientras crea incentivos fiscales para activos de procesamiento en circuito cerrado. Datos recientes de auditorías de plantas indican que los clasificadores impulsados por IA ahora logran una precisión de identificación del 99%, elevando la pureza de las balas y obteniendo precios de productos básicos más altos. Un efecto secundario es que las empresas de múltiples servicios están reestructurando las redes de rutas para que las flotas de recolección alimenten directamente las plantas de recuperación propias, reduciendo el gasto en logística y reforzando la seguridad del suministro.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Método de Disposición: La Recuperación de Energía Desafía el Dominio del Vertedero

En 2024, el segmento de vertedero ocupó una participación del 45% del mercado. El reciclaje se sitúa entre el vertedero y la incineración en costo, pero lidera en licencia social para operar, un factor que influye en las preferencias de los comités de inversión en los fondos de infraestructura. Los datos operativos de plantas piloto de Oriente Medio muestran rendimientos de aceite de pirólisis superiores al 70% cuando se mantiene la consistencia de la materia prima, un resultado que ha acelerado los compromisos de financiación para instalaciones de ampliación. La interacción entre la fijación de precios del carbono, la inseguridad energética y los compromisos corporativos de sostenibilidad impulsa así la economía de la disposición hacia soluciones que tanto reducen el volumen de residuos como crean energía despachable.

Las soluciones de energía a partir de residuos exhiben una perspectiva de CAGR del 8,7% hasta 2030, erosionando la participación del 45% del Mercado de Gestión de Residuos Industriales de los vertederos mediante una combinación de ingresos por energía y valor de reducción de carbono. Las señales regulatorias en Europa ya han limitado las emisiones de metano por celda de vertedero, lo que lleva a los operadores a instalar unidades de gasificación que convierten los orgánicos residuales en gas de síntesis. Este modelo de modernización demuestra que el límite entre el vertedero y el tratamiento térmico es cada vez más poroso, permitiendo a los propietarios de sitios extraer rendimientos incrementales de activos heredados[2]Agencia de Protección Ambiental de los Estados Unidos. "Acciones clave de la EPA para abordar los PFAS.".

Por Tipo de Residuo: La Complejidad de la Gestión de Residuos Peligrosos Impulsa el Crecimiento

En 2024, el segmento de residuos no peligrosos ocupó la mayor participación de mercado del 79,3%. La regulación ahora clasifica los PFAS y ciertas composiciones químicas de baterías de litio como peligrosas, ampliando instantáneamente el grupo de tratamiento potencial. Las tecnologías de destrucción especializadas —arco de plasma, oxidación en agua supercrítica— presentan barreras de entrada que protegen los márgenes, lo que explica por qué los proveedores de servicios de residuos peligrosos registran consistentemente diferenciales de EBITDA por encima de la mediana de la industria. Una inferencia inmediata es que los grupos de residuos multinacionales están canalizando el gasto de capital de manera desproporcionada hacia clústeres de tratamiento de residuos peligrosos, apostando por la demanda a largo plazo.

Se pronostica que los residuos peligrosos crecerán a una CAGR del 6,5% hasta 2030, superando las categorías no peligrosas a pesar de representar solo el 20,7% del tamaño del Mercado de Gestión de Residuos Industriales en 2024. El segmento de residuos peligrosos también estimula la recuperación de recursos, ya que los solventes usados y los metales de alto valor pueden compensar los costos de procesamiento. Las instalaciones emergentes integran monitoreo continuo de emisiones y seguimiento mediante cadena de bloques, aumentando la transparencia para reguladores y clientes por igual. Tales ventajas de trazabilidad aparecen cada vez más en la puntuación de adquisiciones, dando a los operadores conformes una ventaja comercial. Para las partes interesadas de la industria de Gestión de Residuos Industriales, esto significa que la capacidad en residuos peligrosos se está convirtiendo en un requisito previo para participar en verticales de alto crecimiento como el reciclaje de baterías.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria: El Sector Eléctrico y Electrónico Lidera el Crecimiento en Medio de una Demanda Diversificada

Los productos químicos y petroquímicos fueron la industria generadora de residuos más grande con una participación del 18,4% del Mercado de Gestión de Residuos Industriales en 2024, lo que refleja no solo el tamaño del sector sino también los estrictos regímenes de cumplimiento normativo. La intensificación de procesos en refinerías produce concentraciones más altas de residuos peligrosos que requieren tratamiento avanzado, manteniendo la demanda de incineración especializada y regeneración de solventes. Al mismo tiempo, los procesadores de alimentos y bebidas aceleran la adopción de la digestión anaerobia, convirtiendo los residuos orgánicos en biogás que sustituye al gas natural dentro de las plantas. Estas diversas trayectorias ilustran cómo los impulsores específicos de cada industria expanden acumulativamente el tamaño general del mercado, reforzando la visión de que ningún sector vertical puede saturar la capacidad de servicio en el mediano plazo.

Se prevé que el sector eléctrico y electrónico registre una CAGR del 9,3% hasta 2030, la más rápida dentro del Mercado de Gestión de Residuos Industriales. La rápida rotación de dispositivos y la miniaturización del diseño crean flujos de residuos complejos ricos en metales preciosos, motivando la minería urbana de alta calidad. Las empresas de residuos que implementan extracción hidrometalúrgica observan una ganancia inmediata de ingresos por la apreciación del precio al contado de los metales, lo que efectivamente sirve como cobertura frente al declive de la demanda de vertederos.

Análisis Geográfico

Asia Pacífico domina con el 46,1% de la participación del Mercado de Gestión de Residuos Industriales en 2024, anclado por las grandes huellas de manufactura pesada en China e India. Las autoridades locales que antes dependían de canales de exportación para la disposición de residuos ahora aplican la valorización doméstica, lo que lleva a un aumento del 43% en la capacidad de reciclaje de alta especificación entre 2022 y 2024. El gasto de capital se inclina hacia instalaciones capaces de manejar flujos de múltiples materiales, un diseño operativo que permite una rápida adaptación a los cambios en la producción industrial. Un patrón emergente muestra que las empresas de servicios públicos estatales adquieren participaciones minoritarias en empresas privadas de residuos, lo que señala el reconocimiento oficial de que la recuperación de recursos es una clase de activo casi estratégico.

Oriente Medio exhibe la CAGR regional más alta del 8,5% hasta 2030, impulsada por planes nacionales de diversificación que buscan monetizar los residuos como materia prima para industrias posteriores. Arabia Saudita y los Emiratos Árabes Unidos están combinando concesiones de Asociación Público-Privada con acuerdos de compra a largo plazo, creando marcos de ingresos bancables para plantas de nueva construcción. Los primeros adoptantes emplean tecnologías de vanguardia como la gasificación de bajo oxígeno, saltándose la modernización gradual y alcanzando estándares de emisiones de nivel europeo desde el primer día. A medida que los parques de simbiosis industrial ganan terreno, el calor residual de la pirólisis de plásticos se está canalizando ahora a unidades de desalinización adyacentes, lo que ilustra una planificación integrada de recursos ausente en los sistemas occidentales heredados.

América del Norte sigue siendo un mercado maduro pero innovador donde los programas corporativos de cero residuos se traducen en materias primas consistentes para las instalaciones de recuperación de materiales. Las subvenciones federales por valor de USD 1.700 millones para proyectos piloto de reciclaje avanzado subrayan el apoyo político a la infraestructura de nueva generación[3]Programa de las Naciones Unidas para el Medio Ambiente. "Perspectiva Mundial de la Gestión de Residuos 2024: Más allá de una era de residuos: convertir la basura en un recurso." . Los operadores de vertederos responden instalando captura de metano a nivel de celda que se vende en contratos de gas natural renovable, prolongando efectivamente la relevancia del activo mientras se alinean con los imperativos climáticos. Europa, aunque más pequeña en volumen, continúa estableciendo el punto de referencia regulatorio que otros emulan, asegurando que su influencia en los modelos de tecnología y servicio supere con creces su participación en tonelaje.

Panorama Competitivo

En 2024, los cinco principales actores de la industria de Gestión de Residuos Industriales controlan aproximadamente un tercio de los ingresos globales, destacando la naturaleza fragmentada de la industria. Los actores establecidos en el mercado refinan su posicionamiento competitivo mediante la adquisición de empresas de tecnología de nicho —evidente en el reciente compromiso de USD 2.000 millones de Veolia en activos de tratamiento de residuos peligrosos—. La inversión en tecnología se centra en la clasificación mediante IA, la robótica y los gemelos digitales que pronostican la generación de residuos, proporcionando a los clientes datos detallados para cumplir con las obligaciones de reporte de ESG. Estas capas digitales elevan la propuesta de servicio en la cadena de valor, posicionando a los proveedores como socios de datos en lugar de simples transportistas.

Las oportunidades de espacio en blanco se agrupan en torno a tipos de residuos emergentes como las baterías de iones de litio, los lodos con carga de PFAS y los desechos compuestos de palas de turbinas eólicas. Los proveedores de servicios que dominan las composiciones químicas específicas capturan rentas de primer movimiento y erigen barreras de conocimiento contra los seguidores rápidos. Al mismo tiempo, los nuevos entrantes de plataformas aprovechan los mercados en la nube para optimizar la logística de retorno, reduciendo el costo por tonelada para los generadores pequeños y medianos que históricamente estaban desatendidos. Esta democratización del acceso sugiere un futuro en el que los intermediarios con activos ligeros coexisten con los procesadores con activos pesados, cada uno ocupando nichos distintivos de participación de mercado.

Las métricas financieras revelan que los actores integrados reportan flujos de caja más estables que las empresas de servicio único, debido en gran medida a la subvención cruzada entre las unidades de recolección, procesamiento y venta de energía. Las agencias de calificación de bonos citan los ingresos diversificados como un factor detrás de las recientes mejoras crediticias de los principales operadores, lo que permite menores costos de endeudamiento y una mayor expansión inorgánica. Un indicador revelador es la mejora del 27% en las tasas de recuperación de Waste Management Inc. en sus instalaciones de recuperación de materiales equipadas con IA, que se traduce en mayores ventas de productos básicos y confirma que el liderazgo tecnológico puede compensar la variabilidad del volumen.

Líderes de la Industria de Gestión de Residuos Industriales

Veolia Environment SA

Suez Environment S.A.

Republic Services, Inc.

Waste Connections

Biffa Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Veolia se comprometió a invertir USD 1.200 millones para ampliar la capacidad de reciclaje químico de residuos peligrosos en Asia Pacífico; el programa de múltiples sitios tiene como objetivo los orgánicos complejos e incluye recuperación de energía en sitio.

- Abril de 2025: Republic Services finalizó la adquisición de US Ecology por USD 2.200 millones, integrando una red nacional de tratamiento de residuos peligrosos en su cartera de clientes industriales.

- Marzo de 2025: SUEZ y REMONDIS crearon una empresa conjunta para ampliar el reciclaje de residuos electrónicos en Europa, aunando conocimientos avanzados de extracción hidrometalúrgica y activos logísticos.

- Febrero de 2025: Clean Harbors inauguró un incinerador de alta temperatura por valor de USD 120 millones en Texas; la instalación aumenta el rendimiento anual de residuos peligrosos en 60.000 toneladas y cumple con los estándares de tecnología de control de mejor disponibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de gestión de residuos industriales como la planificación, recogida, transporte, tratamiento, recuperación de materiales y eliminación final de residuos sólidos, líquidos o gaseosos generados por actividades de fabricación, procesamiento, energía y extracción, con ingresos captados a nivel de proveedor de servicios durante 2025 en dólares estadounidenses constantes de 2024. Se contabilizan deliberadamente sólo los servicios de pago y no se incluyen las ventas de equipos ni los costes internos de tratamiento cautivo.

Exclusiones del ámbito de aplicación: Quedan excluidos los flujos de residuos domésticos, sólidos urbanos y de demolición de edificios, así como las ventas de maquinaria para el tratamiento de residuos.

Segmentación

- Por Servicio

- Recolección

- Transporte y Logística

- Tratamiento y Disposición

- Reciclaje y Recuperación de Materiales

- Por Método de Disposición

- Vertedero

- Reciclaje

- Incineración y Recuperación de Energía (RDF, SRF, WtE)

- Por Tipo de Residuo

- No Peligroso

- Peligroso

- Por Industria

- Productos Químicos y Petroquímicos

- Petróleo y Gas

- Generación de Energía

- Metal y Minería

- Procesamiento de Alimentos y Bebidas

- Productos Farmacéuticos

- Eléctrico y Electrónico

- Materiales de Construcción

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN (Indonesia, Malasia, Filipinas, Tailandia, Vietnam)

- Australia

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a reguladores medioambientales, responsables de medio ambiente, salud y seguridad de plantas químicas, metalúrgicas y eléctricas, y altos ejecutivos de contratistas de residuos integrados de Asia-Pacífico, Norteamérica, Europa y el Golfo. En estas conversaciones se validaron las horquillas de costes de eliminación, los objetivos de desvío a vertederos y las tasas de recuperación específicas de cada región, y se colmaron las lagunas detectadas durante el trabajo de gabinete.

Investigación documental

Empezamos con conjuntos de datos abiertos como el Informe Bienal de Residuos Peligrosos de la EPA de EE.UU., las estadísticas de residuos de Eurostat, las encuestas del Ministerio de Medio Ambiente de Japón y los códigos de envío Comtrade de la ONU que rastrean las materias primas secundarias. Nuestros analistas también consultaron los documentos de posición de la Asociación Internacional de Residuos Sólidos, las directrices técnicas del Convenio de Basilea y las asociaciones nacionales del cemento que divulgan los volúmenes de coprocesamiento. Los informes 10-K de las empresas, las declaraciones de sostenibilidad y los anuncios de licitaciones mundiales se extrajeron a través de Dow Jones Factiva, mientras que D&B Hoovers y Volza sirvieron de base para la evaluación comparativa de los ingresos y la comprobación de los flujos transfronterizos. Estas fuentes son meramente ilustrativas; la recopilación, validación y clarificación de los datos se basó en muchos otros activos públicos y de suscripción.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la producción industrial y los factores de intensidad de la generación de residuos en un conjunto de demanda de eliminación, que luego se comprueba con datos ascendentes selectivos de los ingresos de los operadores y los precios medios de los servicios muestreados. En los casos en que los datos de las instalaciones eran escasos, se utilizaron ratios derivados de entrevistas para cubrir las lagunas antes de la calibración final. Entre las variables clave se incluyen la división entre peligrosos y no peligrosos, las tasas reguladas de vertido, la utilización de la capacidad de conversión de residuos en energía, los incentivos a los créditos de reciclado y el valor añadido de la fabricación regional. Proyectamos el mercado hasta 2030 mediante una regresión multivariante que vincula los ingresos por servicios a las tendencias del PMI industrial, los ciclos de gasto de capital y los hitos normativos anunciados.

Ciclo de validación y actualización de datos

Nuestros analistas someten cada borrador de modelo a comprobaciones de desviaciones con respecto al tonelaje histórico de eliminación y los márgenes operativos, seguidas de una revisión por pares entre los miembros senior del equipo. Los informes se actualizan anualmente, y los acontecimientos importantes, como las modificaciones normativas importantes o las grandes fusiones, dan lugar a actualizaciones provisionales. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la base de gestión de residuos industriales de Mordor ofrece una orientación fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan categorías de residuos, aplican diferentes bases de precios y actualizan los modelos con cadencias variables.

Entre los principales impulsores de la brecha figuran la inclusión de flujos municipales, la contabilización de las ventas de equipos como ingresos por servicios, los ratios de conversión no contrastados y la agresiva escalada de los precios medios de los servicios, mientras que el estudio de Mordor limita el alcance a los clientes industriales y valida cada par precio-volumen mediante comprobaciones de doble fuente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 298.080 millones de dólares (2025) | Inteligencia de Mordor | |

| 1 647 420 millones de dólares (2024) | Consultoría global A | Combina los residuos municipales, de la construcción y domésticos y añade las ventas de equipos, inflando los totales. |

| 581.610 millones de dólares (2025) | Revista industrial B | Agrega los ingresos de los operadores de vertederos y aplica un crecimiento uniforme sin controles por segmentos |

En resumen, la disciplinada selección de variables de Mordor, la transparencia de los pasos de modelización y las actualizaciones puntuales proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que pueden utilizar con confianza para planificar estrategias e inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Gestión de Residuos Industriales?

El mercado se sitúa en USD 298,08 mil millones en 2025 y se proyecta que alcanzará USD 422,65 mil millones en 2030.

¿Qué región tiene la mayor participación del Mercado de Gestión de Residuos Industriales?

Asia Pacífico lidera con aproximadamente el 46% de los ingresos globales en 2024 debido a la rápida industrialización y el endurecimiento de las leyes ambientales.

¿Qué segmento de servicio está creciendo más rápido dentro de la industria de Gestión de Residuos Industriales?

Los servicios de reciclaje y recuperación de materiales se están expandiendo a una CAGR del 8%, impulsados por las políticas de economía circular y el aumento de los precios de los productos básicos.

¿Por qué la gestión de residuos peligrosos está ganando prominencia?

Las regulaciones globales más estrictas sobre sustancias químicas como los PFAS y el crecimiento de la manufactura de baterías requieren tecnologías especializadas de destrucción y recuperación.

Última actualización de la página el: