Tamaño y Participación del Mercado de Gestión de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

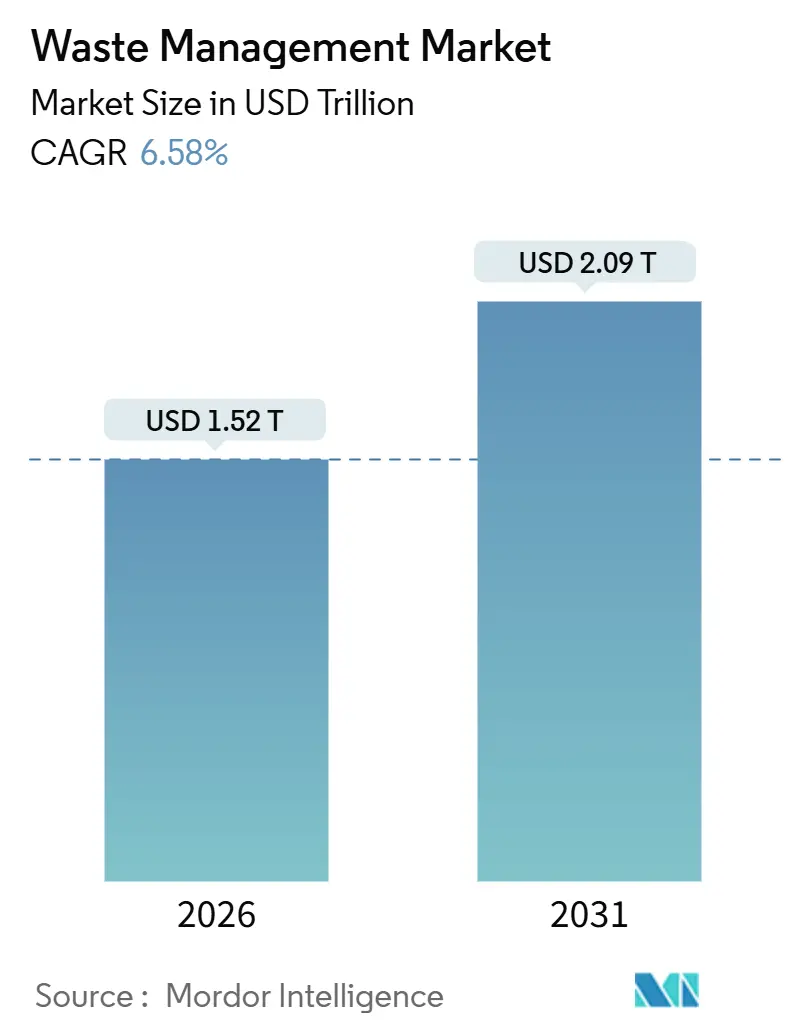

| Tamaño del Mercado (2026) | 1.52 Billones de dólares |

| Tamaño del Mercado (2031) | 2.09 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

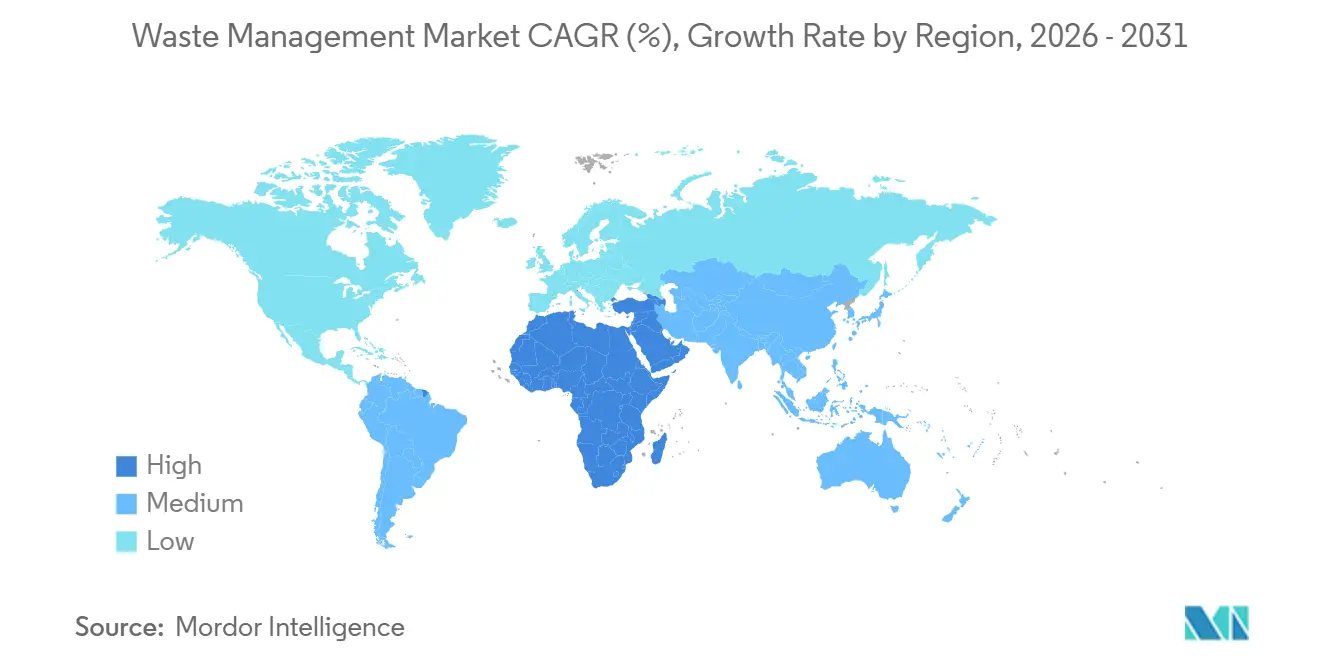

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

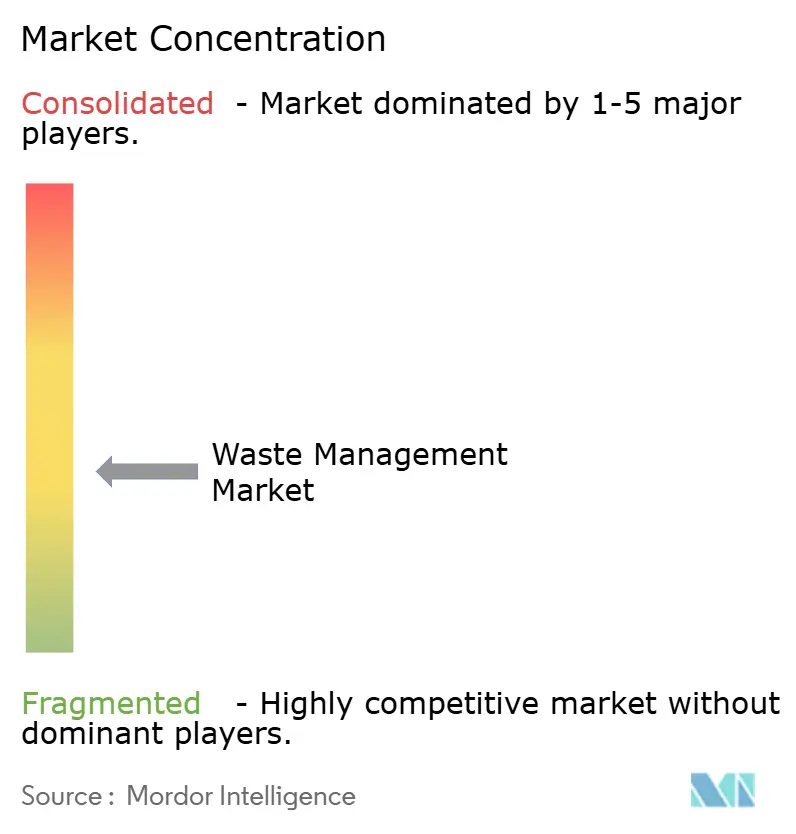

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos se estima en USD 1,52 billones en 2026 y se espera que alcance USD 2,09 billones en 2031, a una CAGR del 6,58% durante el período de pronóstico (2026-2031). El cambio inicial desde operaciones centradas en la disposición hacia la recuperación de recursos subraya este tamaño de mercado y su trayectoria de crecimiento. Las leyes obligatorias de contenido reciclado en la Unión Europea y varios estados de EE. UU., los mandatos más amplios de responsabilidad extendida del productor (REP) en toda la región Asia-Pacífico, y la presentación de informes de residuos de Alcance 3 vinculados a objetivos corporativos basados en la ciencia están acelerando los flujos de capital hacia la clasificación avanzada, el reciclaje químico y la infraestructura de conversión de residuos en energía. Los servicios de vertedero aún anclan los ingresos, pero los operadores están cambiando de rumbo a medida que las líneas de reciclaje y recuperación de recursos atraen un crecimiento anual del 6,80%, respaldado por la robótica de inteligencia artificial que ofrece una pureza del 99% en las instalaciones de recuperación de materiales. Asia-Pacífico sigue siendo el epicentro de ingresos, pero el financiamiento de fondos soberanos de riqueza para proyectos de conversión de residuos en energía está elevando a Oriente Medio y África a la CAGR regional más rápida (9,1%). La presión competitiva se intensifica a medida que las grandes empresas energéticas y las empresas emergentes de clasificación digital presionan a los operadores establecidos para que combinen la recolección, el tratamiento y la producción de combustibles renovables dentro de ofertas integradas.

Conclusiones Clave del Informe

- Por tipo de servicio, las operaciones de vertedero representaron el 52,45% de la cuota del mercado de gestión de residuos en 2025; el reciclaje y la recuperación de recursos avanzan a una CAGR del 6,80% hasta 2031.

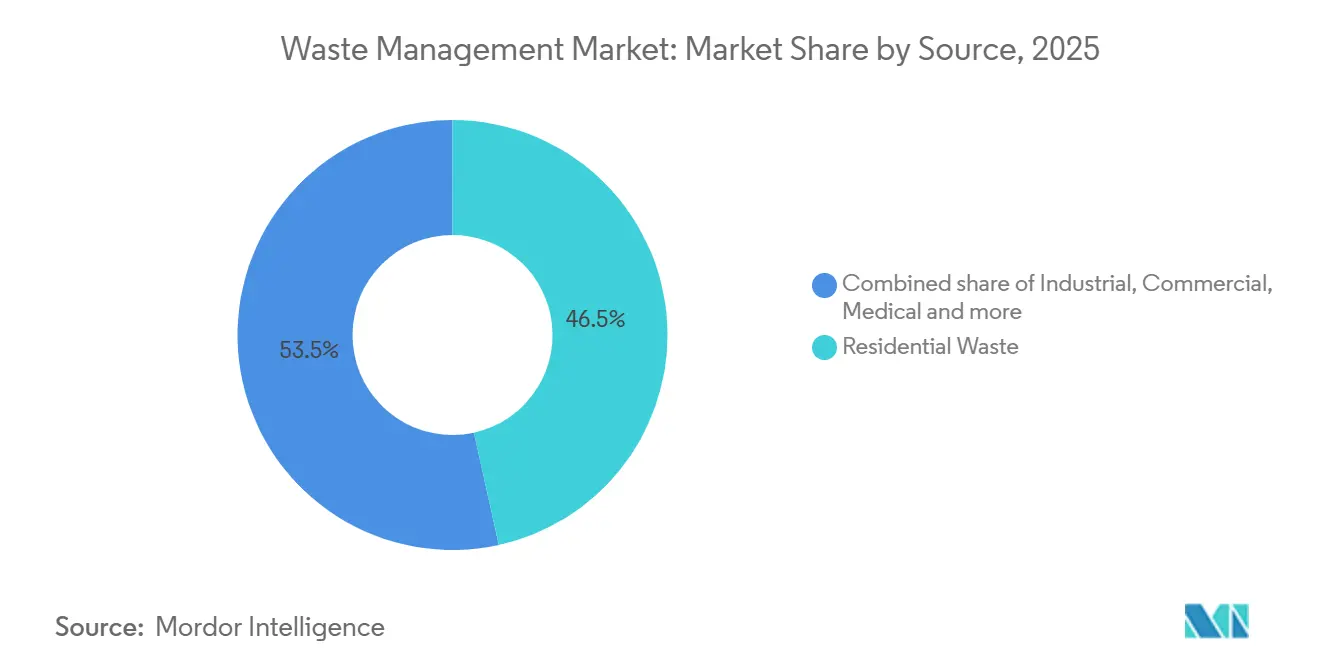

- Por fuente, los residuos residenciales contribuyeron con el 46,54% de los ingresos de 2025, mientras que los flujos industriales crecen a una CAGR del 8,3% hasta 2031.

- Por tipo de residuo, los residuos sólidos municipales representaron el 46,78% de los ingresos en 2025; se prevé que los residuos electrónicos se expandan a una CAGR del 10,2% hasta 2031.

- Por geografía, Asia-Pacífico captó el 56% de los ingresos en la industria mundial de gestión de residuos en 2025, mientras que Oriente Medio y África están en camino de crecer a una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes obligatorias de contenido reciclado para envases plásticos | +1.2% | Europa, América del Norte y economías de Asia-Pacífico orientadas a la exportación | Mediano plazo (2–4 años) |

| Expansión de la REP a textiles y electrónica en toda Asia-Pacífico | +0.9% | China, India, Singapur, Hong Kong, Japón temprano y Corea del Sur | Mediano plazo (2–4 años) |

| Robótica impulsada por inteligencia artificial que logra una pureza del 99% en instalaciones de recuperación de materiales | +0.8% | América del Norte, Europa y economías avanzadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos corporativos basados en la ciencia que requieren informes de Residuos de Alcance 3 | +0.7% | Centros de sedes multinacionales en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Bonos vinculados a la sostenibilidad para infraestructura en mercados emergentes | +0.6% | Brasil, Indonesia, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Proyectos de hidrógeno verde que utilizan residuos sólidos municipales | +0.5% | Alemania, los Países Bajos, California y sitios piloto en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Leyes Obligatorias de Contenido Reciclado para Envases Plásticos (UE, EE. UU.)

Legislación como el Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea y el Proyecto de Ley 54 del Senado de California obliga a los propietarios de marcas a integrar proporciones definidas de resina posconsumo en todos los envases primarios, impulsando contratos de compra a largo plazo con recicladores mecánicos y químicos[1]Comisión Europea, "Reglamento de Envases y Residuos de Envases 2025/40," europa.eu . Estos estatutos endurecen los estándares de calidad, lo que impulsa mejoras en las líneas de clasificadores ópticos e inversiones en unidades de despolimerización capaces de producir resultados aptos para uso alimentario. La Agencia Internacional de Energía estima que el cumplimiento de los objetivos legales podría desviar 15 millones de toneladas métricas de plástico de los vertederos anualmente para 2030, siempre que los sistemas de recolección mantengan el ritmo[2]Agencia Internacional de Energía, "Perspectivas del Plástico 2024," iea.org . Los recicladores más grandes equipados con certificaciones ISO 9001 e ISO 14001 están absorbiendo las primas de cumplimiento, mientras que las instalaciones más pequeñas que carecen de herramientas de trazabilidad luchan por mantenerse viables. Las sanciones por incumplimiento se intensifican, y los equipos de adquisiciones recompensan cada vez más a los operadores que ofrecen pureza garantizada y capacidad a largo plazo.

Expansión de la REP a Textiles y Electrónica en Toda Asia-Pacífico

Singapur, Hong Kong e India ampliaron los marcos de responsabilidad extendida del productor durante 2024–2025, trasladando los costos de recolección y tratamiento de residuos hacia los fabricantes de productos. Las sanciones ahora alcanzan USD 74.000 por infracción en Singapur, y los objetivos revisados de India exigen volúmenes de recuperación del 70% para 2027, agudizando los incentivos financieros para el diseño orientado al desmontaje[3]Agencia Nacional de Medio Ambiente de Singapur, "Enmiendas a la Ley de Sostenibilidad de Recursos 2024," nea.gov.sg . La recolección formal sigue siendo inferior al 20% en gran parte de Asia, por lo que el cumplimiento impulsa a los propietarios de marcas a cofinanciar puntos de entrega municipales y centros de logística inversa. Estas políticas canalizan capital privado hacia centros de desmantelamiento de electrónica y trituradoras de textiles de alto rendimiento, ampliando los grupos de ingresos direccionables más allá del embalaje. Los analistas de la industria esperan que más jurisdicciones repliquen los esquemas de REP a medida que la capacidad de los vertederos se reduce y el reciclaje informal atrae el escrutinio regulatorio.

Objetivos Corporativos Basados en la Ciencia que Requieren Informes de Residuos de Alcance 3

La iniciativa de Objetivos Basados en la Ciencia ahora exige una contabilidad detallada de las emisiones de residuos posteriores a la cadena de valor, lo que impulsa a más de 800 empresas globales a establecer hitos de desvío y reducción de metano. Los contratos de gestión de residuos incorporan cada vez más cláusulas de desempeño indexadas a tasas de reciclaje verificadas en lugar de solo tonelaje, recompensando a los operadores que ofrecen seguimiento auditado por terceros. Los préstamos vinculados a la sostenibilidad ligados a estas métricas alcanzaron USD 18.000 millones en 2024, lo que ilustra cómo los financiadores incorporan el desempeño en materia de residuos en los diferenciales de crédito. Las empresas que no alcanzan los objetivos intermedios enfrentan exclusión de índices y contratiempos reputacionales, por lo que los equipos de adquisiciones valoran a los socios que ofrecen flujos de datos transparentes adecuados para auditorías de aseguramiento. Este impulsor refuerza la demanda de servicios de trazabilidad habilitados por cadena de bloques y de presentación de informes alineados con ISO.

Bonos Vinculados a la Sostenibilidad que Financian Infraestructura de Residuos en Mercados Emergentes

Los prestamistas multilaterales y los bancos nacionales de desarrollo están emitiendo bonos cuyos cupones aumentan si no se alcanzan los umbrales de desvío, canalizando capital de bajo costo hacia flotas de recolección, mejoras de instalaciones de recuperación de materiales y captura de gas de vertedero. El bono de residuos plásticos de USD 1.000 millones de la Corporación Financiera Internacional respalda proyectos del sudeste asiático que formalizan las redes de recolectores de residuos, mientras que el BNDES de Brasil ofrece tasas concesionales a los municipios que logren un desvío del 50% para 2030. Aunque las carteras de proyectos se triplicaron hasta USD 4.200 millones en 2024, persisten riesgos de ejecución relacionados con la adquisición de terrenos y los permisos. Sin embargo, el mecanismo reduce el riesgo de las iniciativas en regiones sensibles a las tarifas, ampliando la base de ingresos futura para los operadores con experiencia en diseño, construcción y operación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las altas tasas de interés están debilitando el financiamiento de asociaciones público-privadas para plantas de reciclaje | −0.5% | Global, más agudo en América del Sur, Oriente Medio y África, y el sudeste asiático | Mediano plazo (2–4 años) |

| La escasez de mano de obra está inflando los salarios de recolección en los países de la OCDE | −0.4% | Estados Unidos, Canadá, Alemania, Australia, Japón | Corto plazo (≤ 2 años) |

| Las prohibiciones de importación de residuos sólidos están reduciendo la disposición transfronteriza | −0.3% | China, sudeste asiático, Turquía, algunos estados africanos | Mediano plazo (2–4 años) |

| Ausencia de normas de fin de residuo para la fibra de carbono reciclada | −0.2% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Interés que Debilitan el Financiamiento de Asociaciones Público-Privadas para Plantas de Reciclaje

El endurecimiento monetario global redujo los proyectos de residuos en asociaciones público-privadas (APP) en un 25% en 2024, con inversiones que cayeron a USD 6.800 millones a medida que empeoraron los ratios de servicio de la deuda. Las licitaciones canceladas en Sudáfrica y las plantas de tratamiento pospuestas en Indonesia ilustran cómo los mayores costos de capital disuaden a los patrocinadores de concesiones a largo plazo. Los municipios que carecen de mejoras crediticias ahora deben ofrecer mayores garantías de tarifas de entrada o arriesgarse a retrasos en las instalaciones, extendiendo la vida útil de los vertederos y socavando los objetivos de desvío. La presión financiera también eleva las barreras para los pequeños proveedores de tecnología que dependen del financiamiento de proyectos para escalar. A menos que las tasas de interés se reduzcan, muchos proyectos de reciclaje en mercados emergentes dependerán de estructuras de financiamiento concesional o combinado.

Escasez de Mano de Obra que Infla los Salarios de Recolección en los Países de la OCDE

Las tasas de vacantes para conductores de camiones y clasificadores se mantienen por encima del 8% en Estados Unidos, Canadá y Alemania, impulsadas por el envejecimiento demográfico y la competencia de la logística del comercio electrónico. Los salarios medianos en EE. UU. para los recolectores de residuos aumentaron un 12% interanual hasta USD 48.000 en 2024, comprimiendo los márgenes en los contratos de recolección residencial en acera donde los presupuestos municipales son fijos. Los municipios alemanes extendieron los intervalos de recolección para gestionar las brechas de personal, lo que a su vez elevó los niveles de contaminación y las quejas de los clientes. Los operadores responden acelerando los pilotos de vehículos autónomos y los sistemas de clasificación de flujo único, pero la aprobación regulatoria para flotas sin conductor sigue pendiente, retrasando un alivio generalizado. La inflación salarial persistente podría acelerar la consolidación a medida que los transportistas más pequeños luchan por absorber los aumentos en los costos laborales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Residuos Industriales Capturan Capital Orientado al Cumplimiento

Los flujos industriales están ganando prominencia aunque los residuos residenciales aún representaron el 46,54% de los ingresos en 2025, la mayor participación dentro del panorama de participación de mercado de Gestión de Residuos. La CAGR más rápida del segmento del 8,3% se debe a que los fabricantes instalan unidades de neutralización en el sitio para satisfacer normas de seguridad ocupacional más estrictas, como la revisión de la Norma de Comunicación de Peligros de la OSHA de 2024. Muchas plantas ahora combinan sistemas de agua de circuito cerrado con pretratamiento de residuos peligrosos, reduciendo los volúmenes de transporte externo y los costos de permisos. Los ensambladores de electrónica en Malasia y Vietnam añadieron reactores de depuración de ácidos en 2025 para cumplir con las auditorías de importación europeas, lo que ilustra cómo los compradores posteriores dictan el comportamiento de residuos anterior. Los proveedores automotrices en México desplegaron alambiques de recuperación de solventes que recuperaron el 95% del isopropanol, reduciendo los gastos de materiales y evitando los recargos por residuos inflamables. Estos ejemplos muestran que las inversiones en cumplimiento se alinean con la evitación de costos, una combinación que sostiene el crecimiento del segmento incluso cuando los precios de los productos básicos caen.

Durante el horizonte de pronóstico, los operadores industriales firmarán contratos de servicio de "residuos netos cero" a varios años que incorporan cláusulas de pago por desempeño en lugar de simples tarifas por tonelaje, una estructura ya pilotada por fábricas de semiconductores en Arizona y Singapur. Las empresas especializadas en residuos peligrosos que exhiben credenciales ISO 14001 están ganando licitaciones sobre transportistas generalistas que carecen de software de pruebas de laboratorio y seguimiento de manifiestos. El aumento del gasto de capital lleva a algunos talleres de galvanoplastia más pequeños a formar cooperativas que comparten unidades de tratamiento en el sitio, siguiendo el ejemplo de las plantas de efluentes agrupadas adoptadas por los clústeres textiles indios. El mercado de Gestión de Residuos está respondiendo con separadores móviles modulares que tratan aceites emulsionados en el muelle del generador, eliminando el transporte por carretera y la responsabilidad que conlleva. A medida que los proveedores de crédito incorporan cada vez más métricas de residuos en los convenios de préstamos ESG, los productores industriales que no están dispuestos a divulgar el progreso de desvío pagan diferenciales de interés más altos, reforzando el impulso del segmento hacia proveedores certificados.

Por Tipo de Servicio: El Reciclaje Avanza a Medida que la Dominancia del Vertedero se Erosiona

La eliminación en vertedero siguió liderando los ingresos de 2025 con una participación del 52,45% del tamaño del mercado mundial de Gestión de Residuos, pero el reciclaje y la recuperación de recursos ascienden a una CAGR del 6,80% hasta 2031. Los operadores en Alemania y los Países Bajos pagan ahora impuestos de vertedero superiores a 110 USD por tonelada métrica, un costo que se ha triplicado desde 2020 y empuja a los clientes comerciales hacia programas de desvío. ExxonMobil y LyondellBasell pusieron en marcha en 2025 unidades de reciclaje químico capaces de despolimerizar poliolefinas mixtas en nafta en Texas y Amberes, añadiendo 140.000 toneladas métricas de suministro anual de monómero reciclado. Los contratos municipales de EE. UU. en Portland y Austin permiten a los transportistas obtener tarifas adicionales si la contaminación se mantiene por debajo del 3%, un incentivo directo que impulsa la adopción de clasificación robótica. Los incineradores japoneses cubren el 70% de los residuos sólidos municipales mientras recuperan electricidad para las redes públicas, demostrando un modelo híbrido en el que el tratamiento térmico complementa la recuperación de materiales en lugar de reemplazarla.

Los patrones de inversión mundial subrayan el cambio: más de 7.000 millones de USD en crédito vinculado a la sostenibilidad se destinaron a mejoras de instalaciones de recuperación de materiales durante 2024-2025, frente a 3.000 millones de USD para nuevas celdas de vertedero. El mercado de Gestión de Residuos también está viendo los primeros pilotos de camiones de carga lateral autónomos en el Valle Central de California, reduciendo las horas de los conductores en un 20% y aliviando las restricciones de mano de obra. Los consultores esperan que la recolección en acera exclusiva de orgánicos se expanda de 11 estados de EE. UU. en 2025 a 28 para 2030, impulsando la demanda de compostaje y digestión anaerobia. La Estrategia Nacional de Gestión de Residuos de Arabia Saudita exige un desvío del 85% de los vertederos para 2035, impulsando acuerdos de construcción-operación-transferencia que combinan centros de reciclaje con unidades de energía a partir de residuos. A medida que los mecanismos de ajuste en frontera por carbono se aproximan en Europa, los exportadores sin huellas de reciclaje creíbles pueden enfrentarse a aranceles, un riesgo que motiva la localización de la cadena de suministro de la capacidad de recuperación.

Por Tipo de Residuo: Los Residuos Electrónicos Lideran la Diversificación de Múltiples Materiales

Los residuos sólidos municipales retuvieron el 46,78% de los ingresos de 2025, anclando el mercado de Gestión de Residuos, pero los residuos electrónicos avanzan a una CAGR del 10,2%, la más rápida entre los flujos monitoreados. Los ciclos más cortos de reemplazo de dispositivos y las obligaciones regulatorias de recuperación en India y Singapur están inundando los centros de desmantelamiento con placas de circuito que contienen cobre y oro de alto valor. Apple y Dell firmaron contratos plurianuales con el reciclador estadounidense ERI en 2025 que garantizan el abastecimiento de circuito cerrado de tierras raras, una plantilla que otros fabricantes de equipos originales ahora emulan. Los productos con baterías integradas aumentan los riesgos de incendio en las instalaciones de recuperación de materiales, por lo que los operadores modernizan las líneas con sensores infrarrojos que detectan la fuga térmica, protegiendo al personal y al equipo. El impulso paralelo rodea los residuos plásticos, donde los objetivos de contenido reciclado de la Unión Europea impulsan la producción de aceite de pirólisis, que se reintegra en líneas de polímeros de calidad virgen.

A medida que maduran los estándares de diseño para el reciclaje, los próximos pasaportes digitales de productos registrarán composiciones de materiales y orientación de desmontaje, mejorando la economía de la recuperación. El tamaño del mercado de Gestión de Residuos para el tratamiento de residuos electrónicos alcanzó un estimado de USD 61.000 millones en 2026, y los compromisos futuros de las marcas de electrónica sugieren una utilización constante de la capacidad. Los residuos biomédicos, aunque menores en tonelaje, exigen tarifas de entrada premium porque el autoclavado y la incineración a alta temperatura siguen siendo obligatorios, un costo que los hospitales trasladan a través del reembolso de seguros. Los escombros de construcción y demolición continúan beneficiándose de los créditos de construcción sostenible, con contratistas de EE. UU. desviando concreto para sustitución de agregados en carreteras financiadas con fondos federales. Cada subflujo ilustra cómo la regulación, la tecnología y la demanda del mercado final convergen para remodelar los flujos de materiales y la distribución de ingresos.

Análisis Geográfico

Asia-Pacífico mantuvo el 56% de los ingresos mundiales de 2025, lo que le otorga la mayor participación regional en el mercado de Gestión de Residuos y la posiciona como el ancla del crecimiento en volumen. La Ley de Residuos Sólidos revisada de China impone multas de 140.000 USD por vertido ilegal, acelerando la inversión en clasificadores ópticos y calderas de conversión de residuos en energía que gestionan el creciente tonelaje urbano. La Misión Swachh Bharat 2.0 de India desembolsó 1.700 millones de USD en 4.700 ciudades para ampliar la segregación en origen y el compostaje, mientras que los municipios japoneses tienen como objetivo colectivo una reducción del 50% en la eliminación final para 2030, respaldados por la recogida obligatoria de textiles y teléfonos inteligentes. Los fondos de capital privado en Singapur están adquiriendo participaciones minoritarias en recicladores malayos, apostando por centros logísticos regionales que consolidan plásticos de alto valor antes del envío a plantas locales de despolimerización química. Las empresas que exportan a Europa dependen cada vez más de certificados de recuperación conformes emitidos por operadores autorizados en Vietnam y Tailandia, creando nuevos canales de ingresos para las empresas que obtienen tanto los permisos de REACH de la UE como los locales.

Oriente Medio y África son los territorios de más rápido crecimiento en el sector de gestión de residuos, expandiéndose a una CAGR del 9,1% hasta 2031, a medida que los fondos soberanos cofinancian complejos integrados de residuos. La empresa conjunta de 1.800 millones de USD de Arabia Saudita con Averda ejemplifica cómo el capital público se alinea con los mandatos de política que apuntan a un desvío del 70% para 2030. Los Emiratos Árabes Unidos prohibieron los plásticos de un solo uso en 2024 y ahora conceden exenciones de tarifas a los operadores que instalan instalaciones avanzadas de recuperación de materiales en la zona KEZAD de Abu Dabi. Egipto aprovecha los préstamos del Banco Mundial para rehabilitar celdas de vertedero y establecer líneas de compostaje que procesan los residuos alimentarios de El Cairo en enmiendas agrícolas vendidas bajo acuerdos de compra garantizada. Las regulaciones de responsabilidad extendida del productor de Sudáfrica, vigentes desde 2024, generaron 90 millones de USD en tarifas de cumplimiento durante su primer año completo, financiando cooperativas de recolección en municipios desatendidos.

América del Norte y Europa siguen siendo tecnológicamente maduros en el sector de gestión de residuos, aunque lejos de la complacencia. California y el Estado de Washington aprobaron estatutos fragmentados de contenido reciclado, lo que llevó a los propietarios de marcas a asegurar el suministro mediante contratos de 10 años que favorecen a los recicladores estadounidenses que ofrecen trazabilidad verificada por cadena de bloques. Los municipios alemanes y neerlandeses pusieron en marcha mecanismos de subasta en los que los operadores pujan por porcentajes de desvío en lugar de descuentos en tarifas de acceso, alineando los incentivos con los objetivos de economía circular. Brasil, Chile y Colombia van a la zaga en infraestructura formal, pero están cerrando brechas mediante emisiones de bonos vinculados a la sostenibilidad, que subvencionan la modernización de flotas y las mejoras de instalaciones de recuperación de materiales. A medida que la legislación que restringe las exportaciones de residuos se amplía, los movimientos transfronterizos se reducen, reforzando la autosuficiencia regional y empujando a los operadores a optimizar la capacidad de tratamiento doméstica.

Nota: Las participaciones de segmento de todas las regiones individuales están disponibles al adquirir el informe

Panorama Competitivo

Los integradores establecidos como Veolia, Waste Management Inc. y Suez representan en conjunto el 18% de los ingresos del mercado mundial de Gestión de Residuos, dejando amplio margen para los especialistas regionales. Sus acuerdos recientes se centran en la integración vertical: la adquisición por parte de Veolia de los activos internacionales de Suez por 14.300 millones de USD en enero de 2026 añadió propiedad intelectual de reciclaje químico y amplió la venta cruzada de agua, energía y residuos. Republic Services comprometió 2.100 millones de USD para quince instalaciones de recuperación de materiales robóticas, señalando la confianza en que los contratos de resina reciclada premium con marcas de bienes de consumo compensarán la volatilidad de los productos básicos. Los pilotos de camiones autónomos de Waste Management Inc. en Texas produjeron un ahorro de combustible del 15%, y la empresa proyecta una renovación de la flota a unidades semiautónomas para 2030. Estos movimientos estrechan la brecha tecnológica que los transportistas más pequeños deben salvar mediante asociaciones o especialización en nichos.

Inversores estratégicos ajenos a la industria tradicional de Gestión de Residuos están entrando, atraídos por las oportunidades de combustibles renovables. Las grandes empresas energéticas, incluidas Shell y TotalEnergies, tienen participaciones en desarrolladores de conversión de residuos en hidrógeno que aprovechan la gasificación para suministrar a las refinerías materias primas bajas en carbono. Dow y Eastman Chemical firmaron acuerdos de compra a quince años con productores de aceite de pirólisis, creando flujos de ingresos seguros que atraen a los financiadores de proyectos incluso en un entorno de tipos de interés elevados. Las valoraciones de las empresas emergentes están aumentando a pesar de la volatilidad de los mercados de capitales; AMP Robotics completó una ronda Serie D de 400 millones de USD a mediados de 2025 para triplicar la producción de clasificadores guiados por inteligencia artificial, y su cartera de pedidos se extiende ahora hasta 2028. A medida que las multinacionales persiguen cadenas de suministro de ciclo cerrado, exigen cada vez más libros de contabilidad digitales que certifiquen los flujos de materiales, abriendo nichos de servicio para los proveedores de plataformas de cadena de bloques.

La regulación también configura la rivalidad en la industria mundial de gestión de residuos. Las licitaciones municipales en Alemania especifican ahora métricas de rendimiento de economía circular ISO 59020, que favorecen a los licitadores equipados con paneles de control listos para auditoría. Las concesiones integradas a 20 años de Arabia Saudita exigen que los licitadores combinen capacidad de conversión de residuos en energía con centros comunitarios de reciclaje, invitando a consorcios que agrupan experiencia en ingeniería, adquisición y financiación. Los operadores de gas de vertedero europeos monetizan el biometano bajo los mandatos de la Directiva de Energías Renovables III, lo que les otorga un margen de beneficio al que las empresas de instalaciones de recuperación de materiales puras no pueden acceder. La dinámica competitiva, por tanto, depende de una diversificación multivectorial que combina la recuperación de materiales con la generación de energía, el análisis de datos y la gestión del cumplimiento normativo. Los operadores incapaces de cruzar esas fronteras corren el riesgo de quedar relegados a contratos de recolección de bajo margen.

Líderes de la Industria de Gestión de Residuos

Veolia Environment SA

Waste Management Inc.

Suez SA

Republic Services Inc.

Waste Connections Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Veolia completó la adquisición de USD 14.300 millones de los activos internacionales de residuos de Suez, creando un líder en servicios ambientales con ingresos de USD 44.000 millones y consolidando la capacidad de reciclaje en 50 países.

- Noviembre de 2025: Republic Services anunció un programa de USD 2.100 millones para construir 15 instalaciones de reciclaje robótico y químico en Estados Unidos, respaldado por acuerdos de compra con Procter & Gamble, Unilever y PepsiCo.

- Septiembre de 2025: El Fondo de Inversión Pública de Arabia Saudita y Averda formaron una empresa conjunta de USD 1.800 millones para desarrollar sistemas de recuperación de materiales, conversión de residuos en energía y gas de vertedero en Riad, Yeda y Dammam.

- Julio de 2025: Clean Harbors adquirió la unidad de residuos médicos de América del Norte de Stericycle por USD 460 millones, aumentando su capacidad de residuos biomédicos en un 40% y añadiendo 120 rutas de recolección.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de gestión de residuos como los ingresos anuales obtenidos por operadores autorizados que recolectan, transportan, clasifican, tratan, reciclan y finalmente eliminan residuos sólidos y líquidos provenientes de fuentes residenciales, comerciales e industriales. Las actividades contabilizadas incluyen operaciones de vertedero, incineración controlada, instalaciones de recuperación de materiales, y la logística y supervisión de apoyo que hacen posibles estos pasos.

Exclusiones del alcance: La recolección informal, los trabajos de remediación industrial in situ y las ventas de electricidad o calor provenientes de plantas de conversión de residuos en energía quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Fuente

- Residencial

- Comercial (minorista, oficina, etc.)

- Industrial

- Médico (Salud y Farmacéutico)

- Construcción y Demolición

- Otros (institucional, agrícola, etc.)

- Por Tipo de Servicio

- Recolección, Transporte, Clasificación y Segregación

- Disposición / Tratamiento

- Vertedero

- Reciclaje y Recuperación de Recursos

- Incineración y Conversión de Residuos en Energía

- Otros (Tratamiento Químico, Compostaje, etc.)

- Otros (Consultoría, Auditoría y Capacitación, etc.)

- Por Tipo de Residuo

- Residuos Sólidos Municipales

- Residuos Industriales Peligrosos

- Residuos Electrónicos

- Residuos Plásticos

- Residuos Biomédicos

- Residuos de Construcción y Demolición

- Residuos Agrícolas

- Otros Residuos Especializados (radiactivos, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Australia

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores municipales de residuos sólidos, transportistas privados, ingenieros de vertederos, proveedores de tecnología y reguladores ambientales en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones validaron los precios de venta promedio vigentes, los rendimientos de recuperación y los posibles cambios de política, cubriendo las brechas que deja el dominio público y orientando la triangulación final.

Investigación documental

Revisamos conjuntos de datos abiertos de organismos como el Banco Mundial, Eurostat, la US EPA y el PNUMA para obtener tasas de generación, tarifas de vertido y objetivos de reciclaje. Los organismos sectoriales (ISWA, PlasticsEurope, WEEE Forum) aportaron perspectivas específicas del sector, mientras que los informes 10-K, los prospectos de bonos y las presentaciones para inversores de las empresas revelaron precios de servicios y perfiles de márgenes. Las fuentes de datos de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a triangular los ingresos de los contratistas. Las fuentes citadas ilustran nuestro trabajo documental y no son exhaustivas.

Dimensionamiento del mercado y previsiones

Una construcción de arriba hacia abajo comienza con tablas de generación de residuos por país multiplicadas por tarifas combinadas de eliminación y reciclaje. Los resultados se verifican luego con estimaciones de ASP × tonelaje de los principales contratistas para ajustar los totales. Las variables que impulsan el modelo incluyen la producción de residuos per cápita, las tasas de urbanización, las tarifas de vertido en vertederos, los plazos de Responsabilidad Extendida del Productor, los precios de los productos reciclados y el crecimiento del PIB. La regresión multivariante traduce la trayectoria proyectada de cada variable en previsiones de volumen y valor, y el análisis de escenarios evalúa las sensibilidades ante cambios de política.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías que señalan desviaciones de las elasticidades históricas, seguidos de dos rondas de revisión por pares y la aprobación de un analista sénior. Los informes se actualizan cada doce meses, con actualizaciones intermedias emitidas cuando se producen eventos regulatorios o de fusiones y adquisiciones de importancia.

Por qué la línea de base de gestión de residuos de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas adoptan diferentes flujos de residuos, bases de precios o calendarios de actualización. Al fijar un alcance transparente y actualizar anualmente, limitamos dichas distorsiones y ofrecemos a los clientes un punto de referencia consistente.

Los principales factores de brecha incluyen si las tarifas biomédicas y de remediación están agrupadas, cómo se trata la fuga del sector informal, las elecciones del año de la moneda y el momento de aplicación de los escaladores de precios a los ingresos por vertedero y reciclaje.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 1,43 billones | Mordor Intelligence | - |

| 1,50 billones | Global Consultancy A | Agrupa ventas de energía y servicios de remediación, inflando los totales |

| 1,28 billones | Industry Association B | Utiliza precios constantes de 2019 y omite el ajuste por fuga del sector informal |

Estos contrastes demuestran que el alcance claramente delimitado de Mordor, los puntos de referencia de precios actualizados y la validación en dos etapas ofrecen una línea de base equilibrada y trazable en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué participación de ingresos captó Asia-Pacífico en 2025 dentro del mercado de Gestión de Residuos?

Asia-Pacífico representó el 56% de los ingresos globales, anclado por China e India.

¿Qué flujo de residuos está creciendo más rápido a nivel mundial?

Los residuos electrónicos se están expandiendo a una CAGR del 10,2% hasta 2031, impulsados por normas de recuperación más estrictas y ciclos de vida más cortos de los dispositivos.

¿Cuál fue el tamaño del mercado de Gestión de Residuos en 2026?

El mercado alcanzó USD 1,52 billones en 2026.

¿Por qué la escasez de mano de obra es una restricción para el crecimiento del sector?

Las tasas de vacantes de la OCDE superiores al 8% elevan los salarios de recolección, comprimiendo los márgenes y retrasando la expansión del servicio.

¿Qué tecnología está logrando una pureza de clasificación del 99% en las instalaciones de recuperación de materiales?

Los clasificadores robóticos guiados por inteligencia artificial de empresas como AMP Robotics y Tomra Systems logran una pureza superior al 99% para los principales materiales reciclables.

¿Cómo están afectando las altas tasas de interés a las nuevas plantas de reciclaje?

Los elevados costos de endeudamiento redujeron los cierres de asociaciones público-privadas en un 25% en 2024, obligando a muchos proyectos en mercados emergentes a buscar financiamiento concesional.

Última actualización de la página el: