Tamaño y Cuota del Mercado de Bombas Turbomoleculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bombas Turbomoleculares por Mordor Intelligence

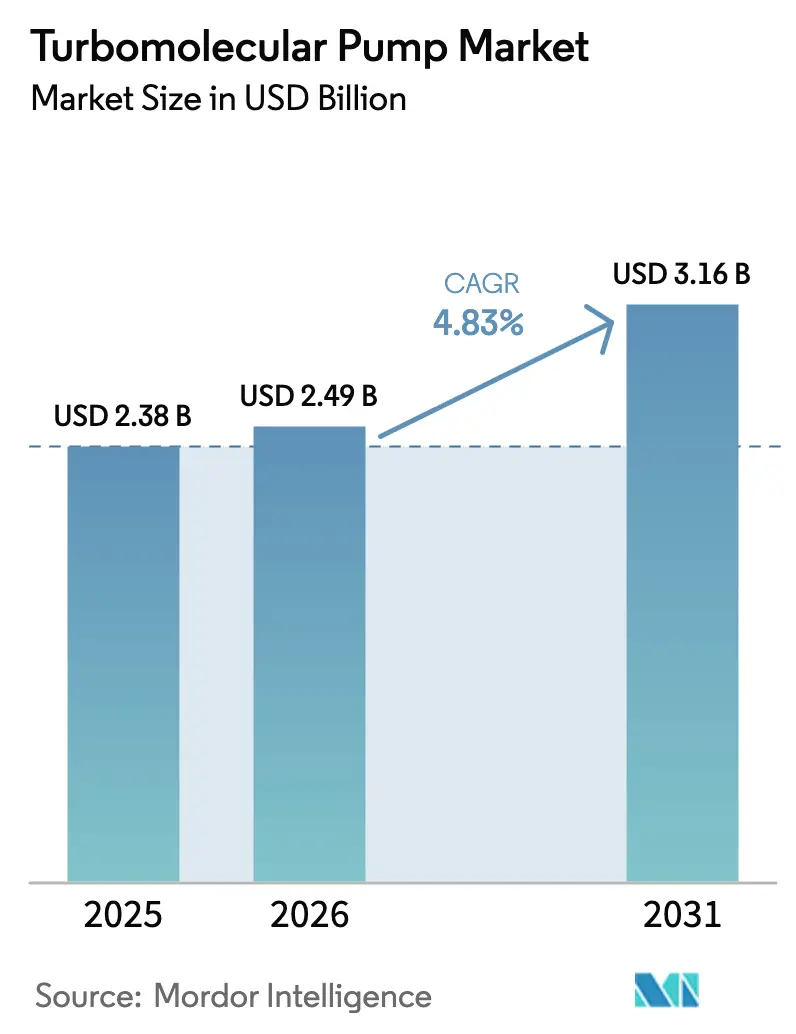

El tamaño del mercado de bombas turbomoleculares fue valorado en 2.380 millones de USD en 2025 y se estima que crecerá desde 2.490 millones de USD en 2026 hasta alcanzar 3.160 millones de USD en 2031, a una CAGR del 4,83% durante el período de previsión (2026-2031). El sólido gasto de capital en plantas de fabricación de semiconductores, junto con una migración decisiva hacia diseños de levitación magnética (maglev), ancla un impulso de demanda sostenido. Los usuarios finales también valoran las crecientes capacidades de bombeo —que ahora superan los 3.000 l/s— para un mayor rendimiento de obleas, mayor eficiencia en películas delgadas y las tolerancias de vacío emergentes en la computación cuántica. En paralelo, los mandatos de eficiencia energética y las agendas de cero emisiones netas presionan a los fabricantes a reducir el consumo eléctrico e introducir software de mantenimiento predictivo que mantiene las bombas en servicio durante más tiempo con menos paradas no planificadas. Por el lado de la oferta, el riesgo asociado a los imanes de tierras raras está llevando a las empresas a diversificar sus fuentes de materiales y a rediseñar los rotores para tolerar mezclas de imanes con menor contenido de disprosio. Estas dinámicas convergentes sostienen una trayectoria de crecimiento equilibrada para el mercado de bombas turbomoleculares, a pesar de las oscilaciones cíclicas en los pedidos de equipos para semiconductores.

Conclusiones Clave del Informe

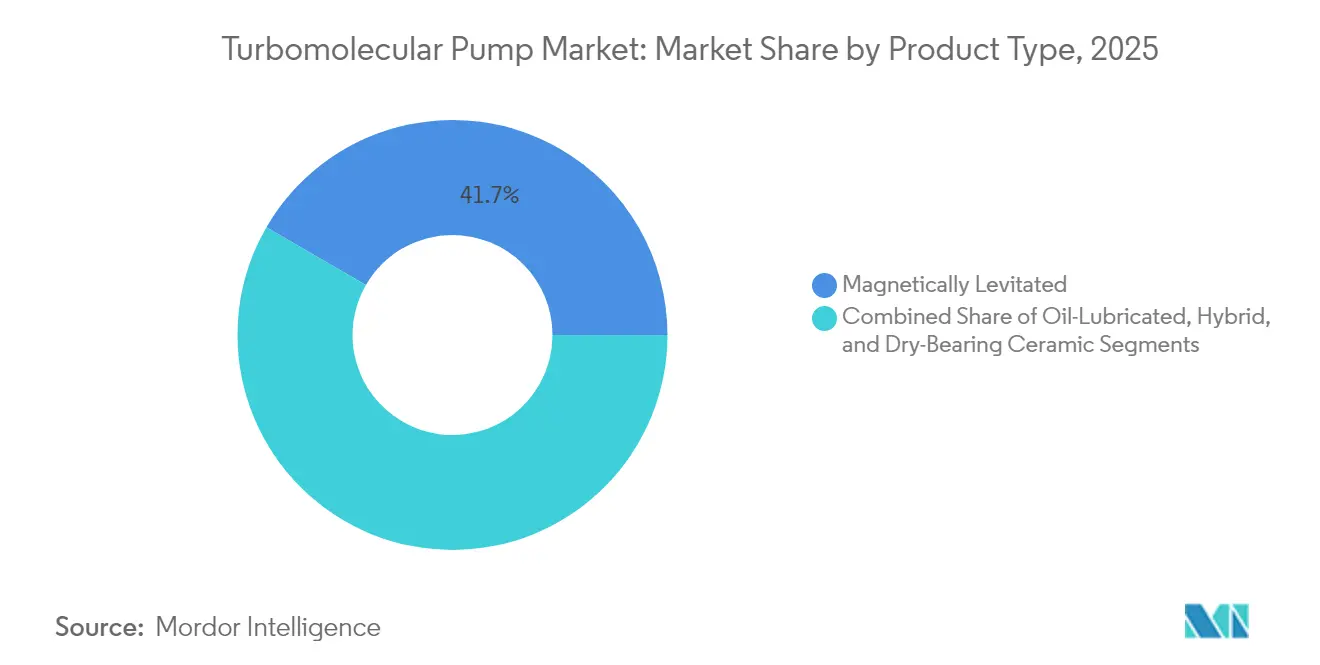

- Por tipo de producto, los diseños de levitación magnética representaron el 41,65% de la cuota del mercado de bombas turbomoleculares en 2025 y se proyecta que se expandirán a una CAGR del 4,95% hasta 2031.

- Por diseño de rodamiento, los rodamientos magnéticos controlaron el 55,45% de los ingresos en 2025, mientras que los rodamientos híbridos registrarán la CAGR más alta del 4,78% hasta 2031.

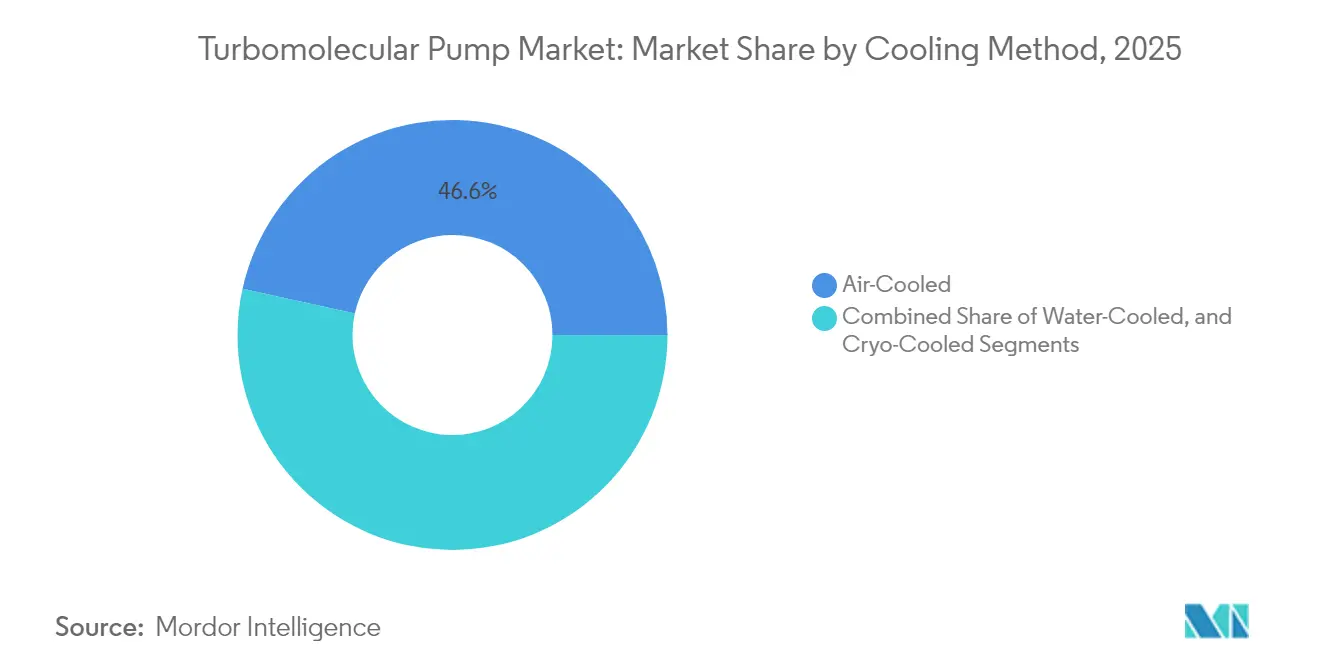

- Por método de enfriamiento, las unidades enfriadas por aire representaron el 46,55% del tamaño del mercado de bombas turbomoleculares en 2025; los modelos enfriados por agua crecerán a una CAGR del 4,75% hasta 2031.

- Por capacidad de velocidad de bombeo, las bombas de 1.000–3.000 l/s capturaron el 43,60% del tamaño del mercado de bombas turbomoleculares en 2025, pero se prevé que las de más de 3.000 l/s tengan la CAGR más rápida del 4,96%.

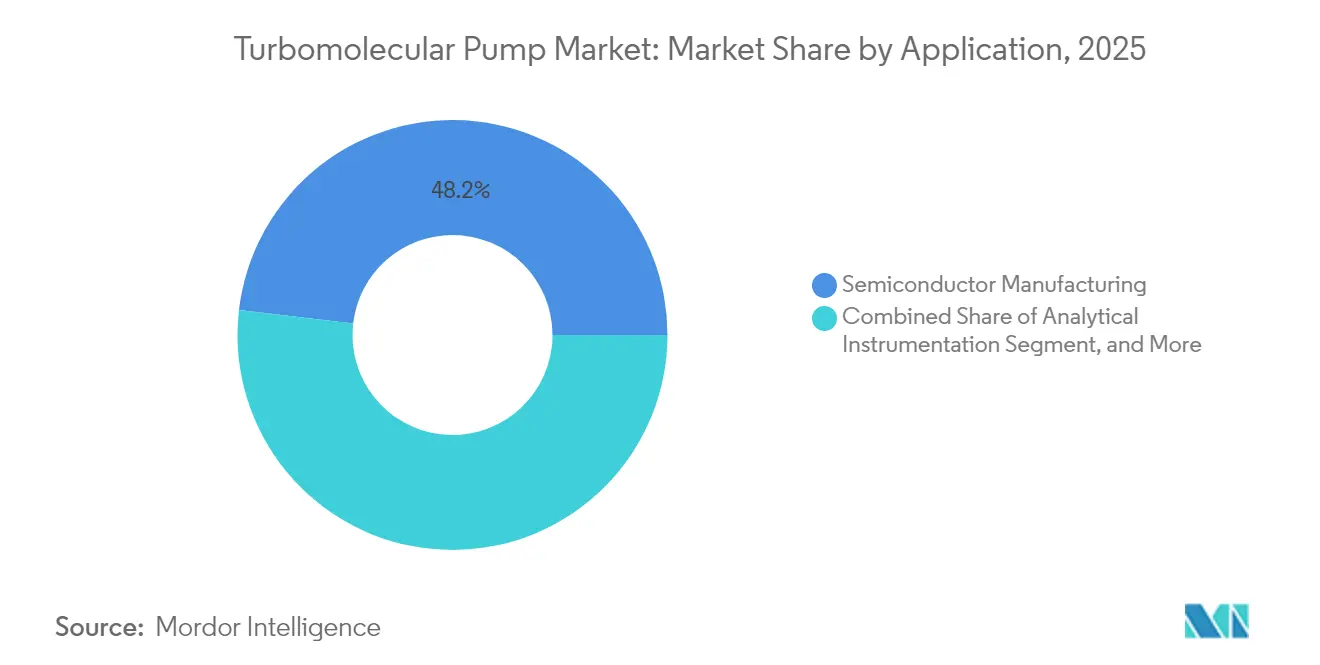

- Por aplicación, la fabricación de semiconductores lideró con el 48,15% de los ingresos en 2025, mientras que las películas delgadas y la fotovoltaica avanzan a una CAGR del 5,04% hasta 2031.

- Por industria de usuario final, las empresas de electrónica y semiconductores representaron el 50,40% de la cuota del mercado de bombas turbomoleculares en 2025; los institutos de investigación registrarán una CAGR del 4,70% hasta 2031.

- Regionalmente, Asia Pacífico dominó con el 45,70% del mercado de bombas turbomoleculares en 2025 y registra la CAGR más alta del 5,03% hasta 2031.

- Edwards Vacuum, Pfeiffer Vacuum y Ebara Corporation conjuntamente representaron aproximadamente el 51,60% de las ventas globales en 2025, lo que refleja una concentración moderada dentro del mercado de bombas turbomoleculares.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas Turbomoleculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superciclo de gasto de capital en semiconductores | 1.20% | Asia Oriental, América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de I+D en laboratorios de espectrometría de masas en ciencias de la vida | 1.00% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente demanda de fabricantes de equipos originales de instrumentación analítica | 0.70% | Global | Largo plazo (≥ 4 años) |

| Transición hacia diseños de levitación magnética sin aceite | 0.50% | Global | Largo plazo (≥ 4 años) |

| Construcción de cámaras de vacío para computación cuántica | 0.40% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fabricación de pilas de celdas de combustible para la economía del hidrógeno | 0.20% | Europa, América del Norte, Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Superciclo de Gasto de Capital en Semiconductores

Las crecientes inversiones en plantas de fabricación de nueva generación para chips de inteligencia artificial y automoción están reforzando el mercado de bombas turbomoleculares. Los principales fabricantes en Asia Oriental y las nuevas fundiciones legisladas en Estados Unidos continúan solicitando mayores velocidades de bombeo y presiones base más precisas para manejar etapas de deposición por debajo de 5 nm. Esta expansión distribuida dispersa el flujo de pedidos entre múltiples geografías y niveles de proveedores, amortiguando a los suministradores frente a desaceleraciones localizadas.

Expansión de la Espectrometría de Masas en Ciencias de la Vida

La aceleración de la cartera farmacéutica y la investigación en proteómica han elevado la demanda de bombas compactas y de baja vibración que protegen las líneas de base de los espectrómetros de masas. Shimadzu y Thermo Fisher están modernizando instrumentos con bombas turbomoleculares de clase 60 l/s–200 l/s que equilibran el rendimiento y los factores de forma de escritorio.[1]Machiko Ishikawa, "Informe Integrado de Shimadzu 2024," shimadzu.com Las tendencias de miniaturización están ampliando la base instalada direccionable mucho más allá de los laboratorios centrales.

Crecimiento de Fabricantes de Equipos Originales de Instrumentación Analítica

Los fabricantes de sistemas de microscopía electrónica, análisis de superficies y difracción de rayos X están solicitando paquetes de bombas a medida que se ajustan a cámaras compactas y mantienen altas velocidades de bombeo de hidrógeno. Se espera que un segmento de bombas dedicado a la microscopía electrónica por sí solo más que se duplique hasta alcanzar 275 millones de USD en 2033. El mercado de bombas turbomoleculares se beneficia, por tanto, de los ciclos de codesarrollo con fabricantes de equipos originales que aseguran contratos de suministro a largo plazo.

Transición hacia Diseños de Levitación Magnética

Los diseños maglev sin aceite extienden los intervalos de servicio a 80.000 horas, eliminan el retroceso de hidrocarburos y reducen la vibración a niveles de picómetros. El TURBOVAC MAG 3207 iS de Leybold y el nEXT3207M de Edwards ejemplifican este avance, ofreciendo cada uno ~3.000 l/s en un formato libre de contaminación. Las curvas de adopción son más pronunciadas en los nodos de litografía avanzada y en las cámaras de computación cuántica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de mantenimiento y operación | -0.6% | Global | Corto plazo (≤ 2 años) |

| Volatilidad en el gasto en equipos para semiconductores | -0.4% | Asia Oriental, América del Norte | Mediano plazo (2-4 años) |

| Riesgo crítico en el suministro de imanes de tierras raras | -0.3% | Global, cadenas de suministro dependientes de China | Mediano plazo (2-4 años) |

| Regulaciones de cero emisiones netas sobre la intensidad energética de las bombas | -0.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Mantenimiento y Operación

Las bombas de rodamientos convencionales requieren cambios de aceite y reemplazos frecuentes, mientras que cada instalación turbomolecular exige una bomba de respaldo auxiliar, lo que efectivamente duplica los desembolsos de capital y servicio. Aunque las herramientas de monitoreo basadas en inteligencia artificial como xPump pueden reducir drásticamente el tiempo de inactividad no programado, los laboratorios de investigación más pequeños consideran estos complementos prohibitivamente costosos.[2]Robotics Tomorrow, "Sistema de Monitoreo de Bombas y Mantenimiento Predictivo Basado en IA/ML," roboticstomorrow.com

Volatilidad en el Gasto en Equipos para Semiconductores

Las reducciones históricamente abruptas en equipos de plantas de fabricación comprimen los pedidos de bombas y alargan los ciclos de capital de trabajo de los proveedores. Atlas Copco documentó una contracción anterior cuando el gasto de capital en pantallas y semiconductores retrocedió, enfatizando la sensibilidad del sector a las oscilaciones macroeconómicas.[3]Atlas Copco Group, "Informe Anual 2024," atlascopcogroup.com Los fabricantes se protegen con ingresos por servicios y diversificación hacia la instrumentación analítica para estabilizar los flujos de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Levitación Magnética Eleva el Estándar

Las bombas maglev generaron el 41,65% de los ingresos en 2025, subrayando el cambio del mercado de bombas turbomoleculares desde los modelos lubricados con aceite. El segmento crecerá a una CAGR del 4,95%, ampliando la ventaja en el tamaño del mercado de bombas turbomoleculares, a medida que las plantas de fabricación y los recubridores de películas delgadas especifican operación ultralipia. La levitación magnética también reduce los costos totales del ciclo de vida a pesar de los precios iniciales más elevados. Las bombas lubricadas con aceite siguen siendo prevalentes donde la sensibilidad al costo supera el riesgo de contaminación, particularmente en líneas de recubrimiento heredadas.

Los avances en la dinámica de rotores, la resistencia de los imanes permanentes y la electrónica de accionamiento integrada reducen el riesgo de caída catastrófica del rotor al tiempo que reducen la vibración por debajo de 0,1 m/s². Este perfil de fiabilidad atrae a los fabricantes de equipos originales de computación cuántica que no pueden tolerar residuos de partículas o hidrocarburos. Para 2031, se prevé que los dispositivos maglev superen el 45,10% de la cuota total del mercado de bombas turbomoleculares, consolidando aún más su liderazgo en instalaciones de semiconductores de alto rendimiento e investigación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Rodamiento: Los Rodamientos Magnéticos Dominan en Fiabilidad

Los rodamientos magnéticos capturaron el 55,45% de los ingresos de 2025 junto con una perspectiva de CAGR del 4,65%, reflejando la demanda de una operación sin contacto que elimina los residuos de desgaste. Los rodamientos de bolas cerámicas continúan sirviendo a los procesos de gases corrosivos porque resisten mejor la exposición a halógenos. Las variantes híbridas —que combinan rodamientos de contacto cerámico a baja velocidad con estabilización magnética a alta velocidad— atienden presupuestos de nivel medio que buscan mayor vida útil sin el gasto total de maglev.

El tamaño del mercado de bombas turbomoleculares para bombas con rodamientos magnéticos está preparado para expandirse a medida que las plantas de fabricación aumentan el número de herramientas por sala limpia y amplían las ventanas de mantenimiento preventivo. Los datos de campo reportan un tiempo medio entre servicios superior a ocho años, alineándose con los intervalos de producción de las plantas y minimizando las paradas productivas.

Por Método de Enfriamiento: La Eficiencia del Enfriamiento por Aire Amplía los Casos de Uso

Las unidades enfriadas por aire representaron el 46,55% de las ventas en 2025 y mantendrán una CAGR del 4,72% hasta 2031. La instalación simplificada —sin circuito de agua— hace que el enfriamiento por aire sea atractivo para modernizaciones, dispositivos analíticos móviles y universidades. La geometría de aletas mejorada y los ventiladores radiales de mayor caudal ahora acomodan tareas de bombeo antes restringidas a equipos enfriados por agua, ampliando el alcance de aplicabilidad del mercado de bombas turbomoleculares.

Las unidades enfriadas por agua siguen siendo esenciales en conjuntos de herramientas de alta densidad donde la carga de calor ambiental ya estresa los límites de los sistemas de climatización. El enfriamiento asistido por criogenia está reservado para experimentos de física en ultra alto vacío, con una pequeña cuota pero precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Velocidad de Bombeo: El Segmento de >3.000 l/s Gana Impulso

Las herramientas que manejan obleas de 200 mm–300 mm, recubrimientos de OLED y líneas de pulverización catódica solicitan cada vez más bombas de >3.000 l/s. Este nivel de capacidad, aunque más pequeño hoy en día, crecerá a una CAGR del 4,96%, superando a los segmentos de rango medio. Fabricantes como Edwards y Leybold lanzaron modelos maglev compactos de clase 3.200 l/s que se ajustan a las huellas de herramientas existentes, apuntalando la migración ascendente en el mercado de bombas turbomoleculares.

Por el contrario, el nicho de microbombas de <300 l/s está creciendo dentro de dispositivos de espectrometría de masas en el punto de atención y analizadores portátiles de gas residual. El Pfeiffer 10 Neo es un ejemplo ilustrativo, que ilustra la bifurcación del mercado en clases de bombas muy grandes y muy pequeñas que ambas amplían los ingresos totales direccionables.

Por Aplicación: El Auge de las Películas Delgadas Impulsa la Diversificación

Las líneas de semiconductores consumieron el 48,15% de los ingresos en 2025, sin embargo, las líneas de películas delgadas y fotovoltaica avanzan con una CAGR del 5,04% a medida que los fabricantes de energía solar despliegan celdas tándem de perovskita y capas de transistores de película delgada de óxido metálico de bajo defecto. El mercado de bombas turbomoleculares se beneficia porque cada banco de reactores de película delgada exige especificaciones de pureza de vacío idénticas a las de las herramientas para semiconductores.

Los microscopios electrónicos, los perfiladores de superficie y los difractómetros de rayos X presentan conjuntamente un sólido grupo de demanda secundaria. La investigación y el desarrollo, la simulación aeroespacial y la imagen médica mantienen colectivamente contribuciones de ingresos de dos dígitos, estabilizando el mercado de bombas turbomoleculares frente a la ciclicidad de los semiconductores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Fabricantes de Electrónica Siguen Siendo el Ancla

Los actores de electrónica y semiconductores representaron el 50,40% del gasto en 2025. Las agresivas reducciones de nodos continúan elevando la exigencia de vacío, asegurando que el mercado de bombas turbomoleculares retenga este conjunto de clientes ancla. Los institutos de investigación siguen —impulsados por proyectos como la Fuente Europea de Espalación y los laboratorios de computación cuántica de Estados Unidos— adoptando bombas más grandes con características especializadas de rendimiento de hidrógeno.

Las empresas de recubrimientos industriales añaden un volumen de servicio posventa predecible porque las bombas en cámaras de recubrimiento óptico acumulan capas de contaminantes más rápidamente, acortando los ciclos de limpieza y catalizando las ventas de consumibles.

Análisis Geográfico

La participación del 45,70% de Asia Pacífico en 2025 está directamente vinculada a su preeminente capacidad en semiconductores y sus crecientes exportaciones de paneles solares. Las CAGR regionales del 5,03% sostendrán el dominio, apoyadas por los continuos subsidios para la soberanía en chips en China continental y las expansiones de plantas de fabricación en Japón, Corea del Sur y Taiwán. La penetración de bombas maglev aquí supera el 50% de las nuevas instalaciones de herramientas, reflejando la preferencia de los clientes por cámaras libres de contaminación.

Europa ocupa el segundo lugar, moldeada por su profunda infraestructura de investigación y sus rápidas inversiones en computación cuántica. Las directivas de eficiencia energética de la Unión Europea impulsan a los fabricantes de equipos originales de bombas a lanzar accionamientos de menor vataje y modos de espera inteligentes para ganar licitaciones del sector público. Alemania alberga varias grandes líneas de recubrimiento óptico, mientras que Francia y Suecia canalizan financiación hacia proyectos de fusión y aceleradores de partículas que especifican bombas de ultra alto vacío.

América del Norte sigue de cerca, beneficiándose de la expansión derivada de la Ley CHIPS y de un próspero clúster de ciencias de la vida. Los fabricantes de instrumentos analíticos en Estados Unidos integran bombas cada vez más compactas, reforzando el abastecimiento de componentes a nivel nacional. Las instalaciones de simulación espacial de Canadá, incluidas las cámaras de vacío térmico para pruebas de satélites, añaden una demanda de nicho para bombas de >3.000 l/s con accesorios de trampa criogénica.

Panorama Competitivo

La concentración del mercado es moderada: los tres principales proveedores —Edwards Vacuum, Pfeiffer Vacuum y Ebara Corporation— controlaron conjuntamente aproximadamente el 52% de los ingresos de 2024. Aprovechan amplias carteras de productos, redes de servicio globales y rutas de actualización cohesivas que fidelizan a los clientes durante múltiples ciclos de vida de herramientas. Los especialistas de nivel medio como Agilent y Shimadzu se centran en nichos de instrumentación analítica, proporcionando competencia de contrapeso.

Las estrategias corporativas giran en torno a avances en eficiencia energética, monitoreo inteligente conectado y personalización específica por aplicación. La actualización de la serie nEXT de Edwards añade diagnósticos basados en la nube, mientras que Pfeiffer emplea computación en el borde para el análisis de vibraciones. Las asociaciones con fabricantes de equipos originales de plantas de fabricación proporcionan victorias de diseño en etapas tempranas, integrando efectivamente modelos de bombas dentro de nuevos módulos de proceso. Las preocupaciones sobre el abastecimiento de tierras raras también han impulsado alianzas verticales con proveedores de imanes y empresas de reciclaje para asegurar inventarios de NdFeB.

Están surgiendo espacios en blanco en la fabricación de pilas de celdas de combustible de hidrógeno y en los proyectos piloto de energía de fusión. Los proveedores están diseñando bombas que toleran gases húmedos y corrosivos y ciclos de operación pulsada. Quienes se adapten más rápidamente a estas áreas adyacentes reforzarán su resiliencia frente a las caídas en semiconductores y capturarán cuota incremental del mercado de bombas turbomoleculares.

Líderes de la Industria de Bombas Turbomoleculares

-

Edwards Vacuum

-

Ebara Corporation

-

Pfeiffer Vacuum GmbH

-

Leybold GmbH

-

Agilent Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Leybold lanzó los modelos TURBOVAC MAG 2807 iS y 3207 iS con rotores maglev y velocidades de 3.000 l/s para entornos de recubrimiento industrial e investigación libres de contaminación.

- Febrero de 2025: Edwards Vacuum presentó los modelos nEXT2807M y nEXT3207M, que ofrecen operación sin mantenimiento hasta 80.000 horas y bombeo de 3.200 l/s, orientados a reducir el consumo de energía en herramientas de plantas de fabricación.

- Febrero de 2025: xPump, una plataforma de mantenimiento predictivo basada en inteligencia artificial, se implementó en bombas turbomoleculares con etapas de respaldo EPX integradas, ayudando a las plantas de fabricación a evitar tiempos de inactividad no planificados.

- Agosto de 2024: Pfeiffer Vacuum introdujo el HIPACE 10 Neo, la turbobomba de alta potencia más pequeña para instrumentación portátil.

Alcance del Informe Global del Mercado de Bombas Turbomoleculares

Las Bombas Turbomoleculares son una opción significativa para alcanzar presiones de alto vacío. Fáciles de usar y con menor mantenimiento que las bombas de difusión, estas bombas ofrecen varias ventajas. Su tamaño compacto elimina la necesidad de enfriamiento por agua y alcanza rápidamente el nivel de vacío deseado. Además, garantizan un alto nivel de pureza. Capaces de operar en rangos de vacío rugoso, alto vacío y Ultra Alto Vacío (UHV), las bombas turbomoleculares mantienen una velocidad de bombeo constante de hasta 4.000 litros por segundo.

El estudio rastrea los ingresos acumulados a través de la venta de tipos de bombas turbomoleculares por varios actores a nivel global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de bombas turbomoleculares está segmentado por tipo de producto (lubricadas con aceite, bombas turbomoleculares híbridas, de levitación magnética y bombas turbomoleculares enfriadas por aire), aplicación (instrumentación analítica, procesamiento industrial de vacío, investigación y desarrollo, fabricación de semiconductores y otros) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Lubricadas con Aceite |

| Híbridas |

| Levitación Magnética |

| Cerámicas de Rodamiento Seco |

| Rodamiento Magnético |

| Rodamiento de Bolas Cerámico |

| Rodamiento Híbrido |

| Enfriadas por Aire |

| Enfriadas por Agua |

| Enfriadas por Criogenia |

| Menos de 300 l/s |

| 300 - 1.000 l/s |

| 1.000 - 3.000 l/s |

| Más de 3.000 l/s |

| Instrumentación Analítica |

| Fabricación de Semiconductores |

| Procesamiento Industrial de Vacío |

| Películas Delgadas y Fotovoltaica |

| Investigación y Desarrollo |

| Simulación Aeroespacial y Espacial |

| Medicina y Ciencias de la Vida |

| Otros |

| Electrónica y Semiconductores |

| Institutos de Investigación y Academia |

| Fabricación Industrial |

| Energía y Medio Ambiente |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Lubricadas con Aceite | |

| Híbridas | ||

| Levitación Magnética | ||

| Cerámicas de Rodamiento Seco | ||

| Por Diseño de Rodamiento | Rodamiento Magnético | |

| Rodamiento de Bolas Cerámico | ||

| Rodamiento Híbrido | ||

| Por Método de Enfriamiento | Enfriadas por Aire | |

| Enfriadas por Agua | ||

| Enfriadas por Criogenia | ||

| Por Capacidad de Velocidad de Bombeo | Menos de 300 l/s | |

| 300 - 1.000 l/s | ||

| 1.000 - 3.000 l/s | ||

| Más de 3.000 l/s | ||

| Por Aplicación | Instrumentación Analítica | |

| Fabricación de Semiconductores | ||

| Procesamiento Industrial de Vacío | ||

| Películas Delgadas y Fotovoltaica | ||

| Investigación y Desarrollo | ||

| Simulación Aeroespacial y Espacial | ||

| Medicina y Ciencias de la Vida | ||

| Otros | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Institutos de Investigación y Academia | ||

| Fabricación Industrial | ||

| Energía y Medio Ambiente | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de bombas turbomoleculares para 2031?

Se prevé que el mercado de bombas turbomoleculares alcance 3.160 millones de USD en 2031, creciendo a una CAGR del 4,83% durante el período de previsión (2026-2031) desde su nivel de 2.380 millones de USD en 2025.

¿Qué región crecerá más rápido en el mercado de bombas turbomoleculares?

Asia Pacífico registrará la CAGR más alta del 5,03%, impulsada por la expansión de la capacidad en semiconductores y fotovoltaica en China, Japón, Corea del Sur y Taiwán.

¿Por qué las bombas turbomoleculares de levitación magnética están ganando cuota de mercado?

Las bombas maglev eliminan la contaminación por hidrocarburos y extienden los intervalos de mantenimiento a aproximadamente 80.000 horas, al tiempo que permiten velocidades más altas, lo que las hace ideales para litografía avanzada, computación cuántica y procesos de precisión en películas delgadas.

¿Cómo afectan los costos de mantenimiento a la adopción de bombas turbomoleculares?

Los altos gastos de mantenimiento y operación, incluida la necesidad de bombas de respaldo y servicio especializado, limitan la adopción en laboratorios sensibles al precio, reduciendo la CAGR a corto plazo del mercado en un estimado de 0,6 puntos porcentuales.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La fabricación de películas delgadas y fotovoltaica es la aplicación de más rápido crecimiento, avanzando a una CAGR del 5,04% hasta 2031 a medida que las inversiones globales en energía solar se aceleran y la producción de celdas tándem de perovskita escala.

¿Quiénes son los principales proveedores de bombas turbomoleculares?

Edwards Vacuum, Pfeiffer Vacuum y Ebara Corporation encabezan el campo, con una participación conjunta de aproximadamente el 51,60% de los ingresos de 2025 y un énfasis en carteras de bombas energéticamente eficientes, maglev y con conectividad inteligente.

Última actualización de la página el: