Tamaño y Participación del Mercado de Inductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inductores por Mordor Intelligence

Se espera que el tamaño del Mercado de Inductores crezca de USD 11,28 mil millones en 2025 a USD 11,76 mil millones en 2026 y se prevé que alcance USD 14,47 mil millones en 2031 a una CAGR del 4,23% durante 2026-2031. La sólida demanda proveniente de los trenes de potencia de vehículos eléctricos, las redes de acceso de radio 5G y los servidores de inteligencia artificial de borde está impulsando una expansión sostenida en el mercado de inductores, incluso cuando el crecimiento de unidades de teléfonos inteligentes se estabiliza. Las cadenas de suministro están evolucionando hacia soluciones de película delgada y nanocristalinas que ofrecen pérdidas en el núcleo ultrabajas por encima de 1 MHz, mientras que los usuarios finales están endureciendo los límites de interferencia electromagnética, lo que favorece las construcciones blindadas. Asia Pacífico ancla la capacidad, aunque la relocalización regional en América del Norte y Europa se está acelerando para mitigar los riesgos geopolíticos y las fluctuaciones en los precios de las materias primas. La diferenciación competitiva se centra ahora en la integración vertical de polvos de ferrita, equipos de bobinado automatizados y el co-empaquetado de magnéticos integrados con interruptores de banda ancha.

Conclusiones Clave del Informe

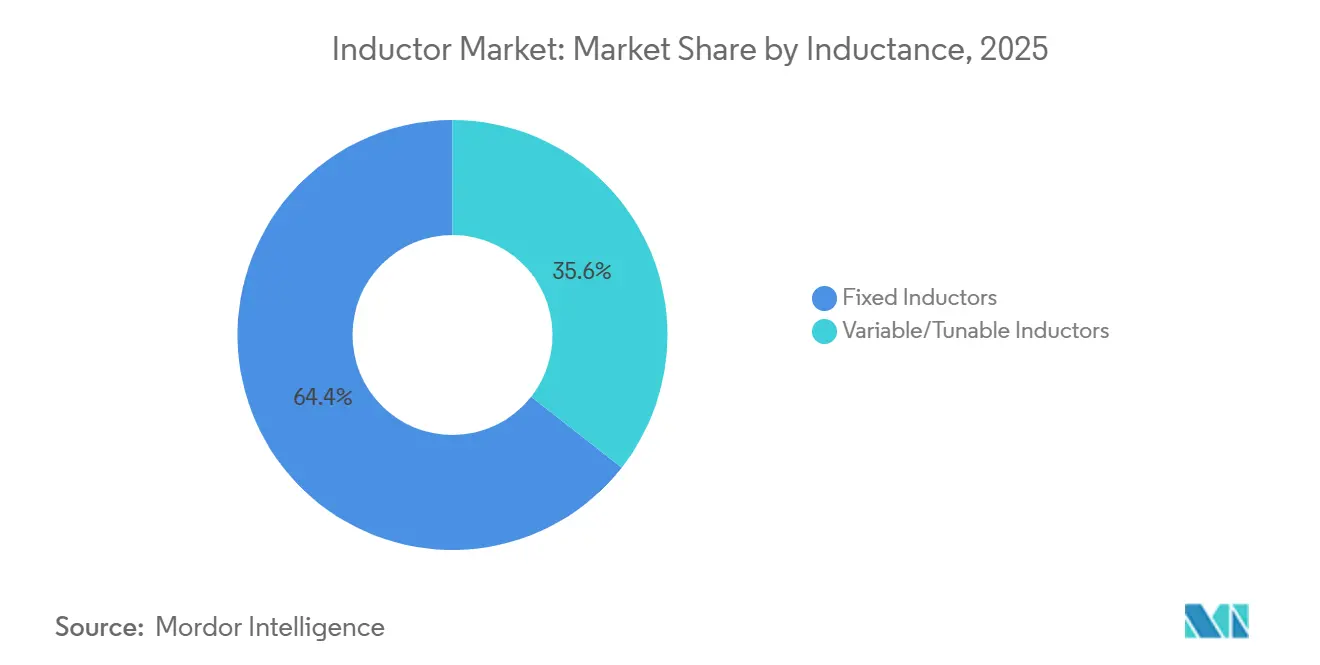

- Por tipo de inductor, los inductores fijos representaron el 42,52% del tamaño del mercado de inductores en 2025; los dispositivos de película delgada crecen a la CAGR más rápida del 4,91% hasta 2031.

- Por vertical de usuario final, la electrónica de consumo mantuvo el 34,37% de la participación del mercado de inductores en 2025, mientras que se prevé que las aplicaciones automotrices se expandan a una CAGR del 5,82% hasta 2031.

- Por material del núcleo, los núcleos de ferrita lideraron con una participación de ingresos del 55,16% en 2025, mientras que las aleaciones nanocristalinas y amorfas son el segmento de más rápido crecimiento a una CAGR del 5,16% hasta 2031.

- Por técnica de montaje, la tecnología de montaje superficial dominó con una participación del 68,63% en 2025, mientras que se espera que los inductores integrados en PCB crezcan a una CAGR del 6,43% hasta 2031.

- Por blindaje, las construcciones blindadas representaron el 60,53% de los ingresos de 2025 y se proyecta que avancen a una CAGR del 5,11% hasta 2031.

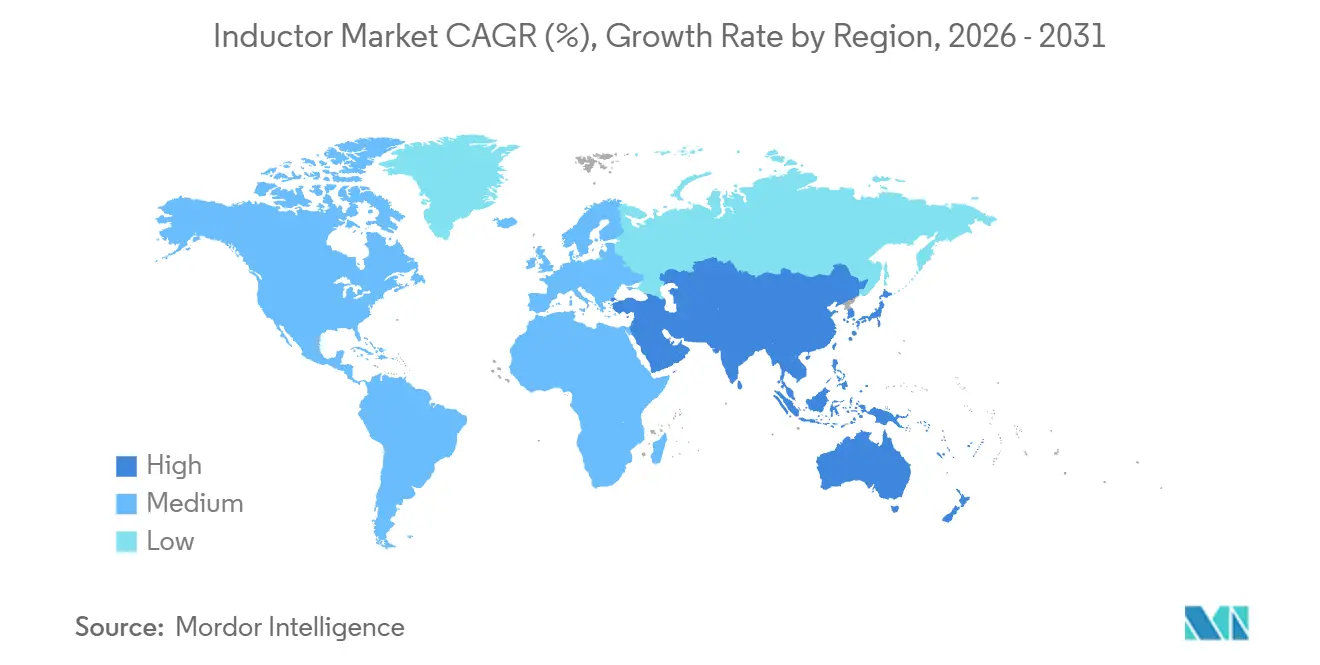

- Por geografía, Asia-Pacífico representó el 36,23% de la participación del mercado de inductores en 2025 y está preparada para crecer a una CAGR del 6,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de electrónica de consumo en miniatura | +0.6% | Global con enfoque en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Electrificación del sector automotriz (vehículos eléctricos) | +1.2% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Expansión de las comunicaciones 5G y de alta velocidad | +0.8% | Núcleo en Asia Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en energía renovable y electrónica de potencia | +0.7% | Europa y Asia Pacífico, emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de etapas de potencia GaN/SiC | +0.9% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Inteligencia artificial en dispositivo en servidores de borde | +0.5% | Centros de datos de América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Electrificación del Sector Automotriz

Los vehículos eléctricos de batería y los híbridos enchufables captaron el 18% de las ventas mundiales de vehículos ligeros en 2025, y los reguladores apuntan a una penetración superior al 35% para 2030.[1] Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org Cada plataforma electrificada integra entre 150 y 300 inductores en inversores de tracción, cargadores a bordo y convertidores CC-CC, elevando el contenido promedio muy por encima de los niveles de los motores de combustión interna. Los buses de alta tensión de 800 V requieren inductores acoplados con corrientes de saturación superiores a 200 A e inductancia de dispersión inferior a 50 nH para minimizar las pérdidas de conmutación. Las pruebas AEC-Q200 exigen una vida útil de 1.000 horas a 150 °C, lo que restringe el grupo de proveedores calificados y eleva las barreras de entrada. Tesla redujo los costos de inductores por vehículo en un 12% en 2025 mediante el abastecimiento dual e iniciativas de diseño para la fabricación.

Expansión de las Comunicaciones 5G y de Alta Velocidad

El número global de estaciones base 5G superó los 4 millones en 2025, con China instalando el 60% de los sitios. Los arreglos MIMO masivos integran docenas de inductores de onda milimétrica por front-end de RF, cada uno con frecuencias de autorresonancia superiores a 10 GHz. Murata reportó un crecimiento anual del 35% en la demanda de inductores multicapa clasificados para servicio a más de 10 GHz. ETSI EN 301 908 endureció los límites de emisiones espurias, obligando a diseños de mayor factor Q que impulsan la adopción en el mercado de inductores. Con el tráfico de banda media por usuario triplicándose a 35 GB por mes en 2025, los operadores continúan densificando las redes, manteniendo una visibilidad de pedidos a largo plazo.

Adopción de Etapas de Potencia GaN/SiC

Los dispositivos de nitruro de galio y carburo de silicio conmutan cinco veces más rápido que los MOSFET de silicio, llevando las frecuencias de operación más allá de los 500 kHz. Infineon registró un crecimiento interanual del 48% en ingresos por GaN en 2025, principalmente proveniente de inversores de servidores y solares. Las ferritas estándar incurren en pérdidas en el núcleo superiores a 500 mW/cm³ a 1 MHz, mientras que los núcleos nanocristalinos reducen las pérdidas por debajo de 100 mW/cm³, permitiendo una eficiencia del convertidor del 98,5% en demostraciones de Wolfspeed. Las topologías entrelazadas favorecen los inductores acoplados que reducen el rizado y el número de condensadores, reforzando un segmento premium dentro del mercado de inductores.

Inteligencia Artificial en Dispositivo en Servidores de Borde

Los aceleradores de inferencia ahora consumen corrientes pico superiores a 400 A en rieles de menos de 1 V, el triple de las cifras de 2022. Texas Instruments especifica convertidores reductores multifase utilizando inductores con resistencia en CC inferior a 0,3 mΩ y saturación superior a 50 A para mantener los transitorios dentro de 50 mV. La GPU de próxima generación de NVIDIA consume 700 W, lo que requiere reguladores de 12 fases con inductores acoplados integrados. Eaton reveló que los envíos de inductores moldeados de alta corriente para inteligencia artificial se duplicaron en 2025 a medida que los proveedores de nube adoptaron más implementaciones de borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del cobre y la ferrita | -0.4% | Global, aguda en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro global | -0.3% | Global, concentrada en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Desafíos de gestión térmica en inductores integrados | -0.2% | Centros de empaquetado avanzado de América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispositivos pasivos integrados que erosionan la demanda discreta | -0.3% | Global, liderado por la electrónica de consumo de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y la Ferrita

El cobre representó entre el 40% y el 50% de las estructuras de costos de los inductores bobinados con hilo, y los precios al contado en la Bolsa de Metales de Londres fluctuaron entre USD 8.200 y USD 10.500 por tonelada en 2025. China controla aproximadamente el 70% de la capacidad de ferrita de manganeso-zinc, y las cuotas de exportación de tierras raras impuestas a principios de 2025 extendieron los plazos de entrega de 8 a 16 semanas.[2]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2025 – Tierras Raras," usgs.gov Los proveedores de nivel medio sin programas de cobertura experimentaron una compresión de márgenes de 200 a 300 puntos básicos, mientras que los grandes actores integrados verticalmente estabilizaron los costos de insumos. El aumento de precios está empujando a los diseñadores hacia alternativas de núcleo de aire para funciones no críticas, aunque las penalizaciones en densidad de inductancia limitan una sustitución más amplia.

Desafíos de Gestión Térmica en Inductores Integrados

La integración de núcleos magnéticos dentro de sustratos de PCB reduce el área de la placa, pero eleva el estrés térmico. Las pruebas del IEEE mostraron una caída del 15% en la inductancia a 130 °C en un módulo CC-CC automotriz de 48 V, incumpliendo las especificaciones de rizado. AT&S reportó rendimientos de módulos de inductores integrados por debajo del 85% en 2025 debido a la delaminación y la incompatibilidad del coeficiente de expansión térmica. Los espirales de núcleo de aire o compuesto metálico ofrecen mayor margen de temperatura, pero entregan entre un 30% y un 40% menos de densidad de inductancia, lo que obliga a compromisos entre la huella y la eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inductor: Las Arquitecturas de Película Delgada Reconfiguran el Diseño de RF y Alta Frecuencia

Los dispositivos de película delgada captaron un impulso notable y se prevé que se expandan a una CAGR del 4,91% hasta 2031. Este segmento del mercado de inductores se beneficia de los módulos de RF que requieren frecuencias de autorresonancia superiores a 20 GHz y tolerancias dentro de ±2%. Los inductores fijos mantuvieron una participación de ingresos del 42,52% en 2025, suministrando convertidores CC-CC y controladores de iluminación sensibles al costo. Las trazas de cobre pulverizadas sobre sustratos cerámicos reducen las huellas a 0,4 mm x 0,2 mm, un nivel que ahora está entrando en producción en volumen para amplificadores de potencia de onda milimétrica. Los inductores acoplados están ganando prominencia en los reguladores de tensión multifase para aceleradores de inteligencia artificial, reduciendo la necesidad de bancos de condensadores de salida en casi la mitad.

La adopción de película delgada se está extendiendo más allá de los teléfonos hacia las estaciones base 5G, donde el alto rendimiento Q mejora las máscaras espectrales. Mientras tanto, los diseños moldeados y bobinados con hilo dominan los inversores solares y los accionamientos de motores que demandan inductancias superiores a 100 µH y clasificaciones de corriente superiores a 100 A. Los inductores cerámicos multicapa siguen siendo competitivos por debajo de 5 GHz, pero están cediendo los zócalos de alta frecuencia a las opciones de película delgada. Esta bifurcación destaca la segmentación del mercado de inductores entre volúmenes masivos impulsados por el precio y nichos premium impulsados por el rendimiento. Los diseñadores sopesan el costo, la saturación y la autorresonancia a medida que transitan de las arquitecturas heredadas bobinadas con hilo a las soluciones de película delgada.

Por Material del Núcleo: Las Aleaciones Nanocristalinas Satisfacen las Necesidades de Banda Ancha

Los núcleos de ferrita representaron el 55,16% de los envíos en 2025, reflejando economías de escala y pérdidas aceptables por debajo de 500 kHz. Sin embargo, se espera que las aleaciones nanocristalinas y amorfas escalen a una CAGR del 5,16% a medida que los convertidores de GaN y SiC conmutan cerca de 1 MHz. Hitachi Metals documentó una reducción de volumen del 20% en un inversor solar de 10 kW al reemplazar ferrita con cinta nanocristalina, mientras que las pérdidas en el núcleo cayeron en dos tercios. Las normas de medición IEC 60404 permiten a los diseñadores comparar estos materiales con las ferritas con confianza.

Los compuestos de polvo de hierro ofrecen mayor saturación que la ferrita, pero menor permeabilidad que las cintas amorfas, lo que los hace adecuados para bobinas automotrices de alta corriente. Los núcleos de aire y cerámica ofrecen histéresis cero, pero tienen baja densidad de inductancia, lo que limita su uso al ajuste de RF. El cambio hacia la operación de alta frecuencia y alta temperatura eleva las aleaciones nanocristalinas de un nicho a una tecnología convencional, inyectando nueva competencia en el mercado de inductores.

Por Técnica de Montaje: Los Inductores Integrados en PCB Persiguen Alturas Submilimétricas

La tecnología de montaje superficial representó el 68,63% de los ingresos en 2025 y sigue siendo el caballo de batalla para las líneas automatizadas de colocación. Los inductores integrados en PCB, proyectados para crecer a una CAGR del 6,43%, eliminan los paquetes discretos y reducen la inductancia parásita en un 30%. El teléfono insignia de Apple de 2025 utilizó bobinas de ferrita integradas para reducir su grosor total en 0,3 mm. El avance se alinea con los dispositivos portátiles más delgados y los auriculares de realidad aumentada que toleran menos de 0,5 mm de altura en el eje Z.

Los componentes de orificio pasante mantienen relevancia en los inversores de tracción donde corrientes superiores a 50 A y vibraciones de 20 G exigen terminales robustos. Sin embargo, las hojas de ruta de los fabricantes de equipos originales favorecen cada vez más los magnéticos integrados en sustratos de módulos de potencia para agilizar el ensamblaje. La acumulación térmica por encima de 120 °C sigue siendo el obstáculo para la adopción, impulsando la investigación y el desarrollo hacia núcleos de polvo metálico y enfriamiento por microcanales.

Por Blindaje: La Presión Regulatoria Eleva los Diseños Blindados

Los límites más estrictos de CISPR 25 e IEC 60601 llevaron a las construcciones blindadas a una participación de ingresos del 60,53% en 2025, y avanzarán a una CAGR del 5,11%. Las carcasas magnéticas reducen las emisiones radiadas hasta en 40 dB, garantizando el cumplimiento para los sistemas ADAS, la imagen médica y las radios 5G. Los inductores sin blindaje siguen siendo atractivos en dispositivos portátiles donde el filtrado a nivel de placa es suficiente y cada miliohmio de resistencia en CC cuenta.

En los dominios automotrices, la norma ISO 11452 exige la validación de compatibilidad electromagnética a nivel de sistema, inclinando la selección hacia las variantes blindadas, especialmente para los rieles de batería de 48 V. La compensación entre eficiencia y ruido continuará empujando al mercado de inductores hacia formatos blindados a medida que proliferen las interfaces inalámbricas.

Por Inductancia: Los Dispositivos Variables Habilitan Sistemas Adaptativos

Los productos no sintonizables (de inductancia fija) representaron el 64,42% de las ventas de 2025, alimentando convertidores donde los valores permanecen constantes. Los inductores variables/sintonizables, preparados para una CAGR del 6,76% hasta 2031, soportan el ajuste de antenas y la entrega adaptativa de potencia. Qualcomm integró elementos sintonizables en su plataforma RF360 para lograr 1,5 dB de eficiencia de potencia radiada en las bandas 5G. Los despliegues de onda milimétrica amplían la necesidad de adaptación de impedancia en tiempo real, impulsando este rincón especializado del mercado de inductores.

Los productos controlados mecánicamente, por MEMS o por varactor exigen precios premium debido a tolerancias más estrictas. Si bien las bobinas fijas dominarán las vías de alta corriente, las opciones sintonizables proliferarán en las radios definidas por software y los arreglos de antenas de equipos de usuario, creando un bolsillo de crecimiento resiliente.

Por Vertical de Usuario Final: La Electrificación Automotriz Lidera el Crecimiento

Se proyecta que las aplicaciones automotrices crezcan a una CAGR líder del 5,82% hasta 2031, impulsadas por el aumento del número de inductores por tren de potencia eléctrico. La electrónica de consumo mantuvo una participación del 34,37% en 2025, aunque la saturación de unidades modera la expansión futura. La infraestructura de telecomunicaciones se beneficia de la densificación 5G, con cada celda macro integrando entre 200 y 400 inductores. Los instaladores de energía renovable especifican núcleos nanocristalinos de alta potencia para convertidores solares y eólicos, alineándose con los objetivos globales de descarbonización.[3]Agencia Internacional de Energías Renovables, "Estadísticas de Capacidad Renovable 2025," irena.org

Los equipos aeroespaciales, de defensa y médicos pagan precios premium por piezas endurecidas a la radiación o esterilizables, pero sus volúmenes siguen siendo comparativamente bajos. La divergencia destaca la división en el mercado de inductores entre la vasta demanda de productos básicos y los segmentos especializados de alto margen.

Análisis Geográfico

La región de Asia Pacífico mantuvo el 36,23% de los ingresos de 2025 y se proyecta que avance a una CAGR del 6,51% hasta 2031. La cadena de ferrita integrada verticalmente de China suministra el 60% de la producción mundial, mientras que Japón lidera la fabricación de dispositivos multicapa y de película delgada. Corea del Sur integra inductores dentro de paquetes avanzados para fundiciones lógicas, y Taiwán aumenta la capacidad para dispositivos moldeados de alta corriente. El esquema de Incentivos Vinculados a la Producción de India atrajo USD 1.200 millones hacia componentes pasivos en 2025, aunque la producción de inductores aún está rezagada respecto a la de condensadores y resistencias.

América del Norte obtuvo una participación del 24% en 2025, impulsada por los créditos fiscales domésticos para vehículos eléctricos y la expansión de las huellas de centros de datos de borde. Los proveedores estadounidenses se especializan en inductores bobinados con hilo personalizados y acoplados para los sectores aeroespacial y médico. El desarrollo de energías renovables en Canadá y las líneas de ensamblaje de vehículos en México añaden una demanda de referencia constante. Europa capturó aproximadamente el 22% de los ingresos, con la electrificación automotriz, bajo el paquete Objetivo 55, y los proyectos de energía eólica marina impulsando la demanda de componentes de alta potencia.[4]Comisión Europea, "Paquete Objetivo 55," ec.europa.eu Alemania ancla la actividad de diseño, y las plantas checas adquiridas por proveedores multinacionales amplían la escala regional.

Oriente Medio y África siguen siendo territorios emergentes, con demanda vinculada a centros de datos de hiperescala y energía solar fuera de la red. América Latina sigue la producción de vehículos eléctricos en Brasil y los parques eólicos en Argentina, pero la volatilidad económica frena los flujos de capital. Estas tendencias regionales ilustran cómo la escala de fabricación, los incentivos de política y las transiciones energéticas dan forma a la distribución del mercado global de inductores.

Nota: La Tasa de Crecimiento de Segmento de todas las regiones individuales está disponible con la compra del informe

Panorama Competitivo

El mercado de inductores exhibe una consolidación moderada, con los cinco principales proveedores representando aproximadamente el 45% de los ingresos de 2025, dejando amplio espacio para competidores de nicho. Las empresas japonesas y taiwanesas dominan las categorías multicapa y de montaje superficial a través de la síntesis de ferrita de extremo a extremo y el ensamblaje automatizado. Los especialistas europeos y norteamericanos defienden los nichos de bobinado con hilo y de grado aeroespacial que requieren una extensa calificación.

Las solicitudes de patentes para magnéticos integrados y bobinas acopladas multifase aumentaron un 22% interanual hasta 320 concesiones en 2025, con TDK, Murata e Infineon liderando el camino. Los proveedores chinos, como Sunlord y Codaca, están aprovechando la demanda doméstica de vehículos eléctricos y las ventajas de costos para ganar participación de mercado, como lo evidencia el aumento de ingresos del 28% de Sunlord en 2025. Los movimientos estratégicos incluyen la co-ubicación con fundiciones de obleas para inductores integrados y las asociaciones entre fabricantes de componentes pasivos y casas de semiconductores de banda ancha.

Las hojas de ruta tecnológicas enfatizan una resistencia en CC inferior a 0,5 mΩ, autorresonancia superior a 10 GHz y diseños integrados con una altura en el eje Z inferior a 0,3 mm. Los obstáculos de cumplimiento como AEC-Q200, IEC 60950 y MIL-PRF-27 extienden los ciclos de calificación hasta tres años, protegiendo a los titulares de una rápida mercantilización. Sin embargo, la búsqueda de etapas de potencia más pequeñas, más frías y más silenciosas mantiene una intensa presión competitiva en todo el mercado de inductores.

Líderes de la Industria de Inductores

TDK Corporation

Murata Manufacturing Co. Ltd

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

Taiyo Yuden Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TDK inició la construcción de una expansión de inductores de película delgada por USD 180 millones en Akita, Japón, para triplicar la capacidad mensual de piezas de radar de onda milimétrica y automotriz.

- Octubre de 2025: Murata lanzó un inductor de potencia nanocristalino clasificado a 150 °C y calificado según AEC-Q200 Grado 0 para inversores de tracción de SiC.

- Septiembre de 2025: Vishay adquirió una empresa checa especializada en inductores por USD 85 millones, añadiendo capacidades de inductores acoplados de alta potencia.

- Agosto de 2025: Samsung Electro-Mechanics reportó KRW 420 mil millones (USD 315 millones) en ingresos trimestrales por inductores y destinó KRW 150 mil millones (USD 112 millones) para la expansión de capacidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, realizamos el seguimiento del mercado global de inductores como todos los componentes pasivos fabricados en fábrica que almacenan energía en un campo magnético, abarcando construcciones de potencia, RF/alta frecuencia, multicapa, acopladas, de película delgada y moldeadas, vendidas como piezas terminadas de montaje superficial, de orificio pasante o integradas en todos los sectores de uso final.

Exclusión del alcance: las cuentas de ferrita sueltas, los núcleos vendidos sin devanados y los inductores ya integrados dentro de transformadores quedan fuera del estudio.

Descripción general de la segmentación

- Por Tipo de Inductor

- Inductores de Potencia

- Inductores de RF/Alta Frecuencia

- Inductores Acoplados

- Inductores Multicapa

- Inductores de Película Delgada

- Inductores Moldeados/Bobinados con Hilo

- Por Material del Núcleo

- Núcleo de Aire/Cerámica

- Núcleo de Ferrita

- Núcleo de Hierro y Aleación Metálica

- Núcleo Nanocristalino y Amorfo

- Por Técnica de Montaje

- Tecnología de Montaje Superficial (SMT)

- Tecnología de Orificio Pasante (THT)

- Inductores Integrados/Embebidos en PCB

- Por Blindaje

- Blindado

- Sin Blindaje

- Por Inductancia

- Inductores Fijos

- Inductores Variables/Sintonizables

- Por Vertical de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Comunicaciones e Infraestructura 5G

- Electrónica de Consumo y Computación

- Industrial y Potencia

- Atención Médica y Dispositivos Médicos

- Sistemas de Energía Renovable

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de componentes en fabricantes por contrato, responsables de aprovisionamiento en OEM de vehículos eléctricos e infraestructura 5G, y distribuidores regionales nos ayudaron a validar los precios de venta promedio, los ciclos de calificación (AEC-Q200) y las variaciones en los plazos de entrega que las fuentes de escritorio no podían resolver. Los comentarios de los encuestados de Asia-Pacífico y América del Norte garantizaron que se capturaran los matices geográficos.

Investigación de escritorio

Nuestros analistas primero mapearon los registros de importación-exportación para HS 850450 y códigos relacionados utilizando portales como UN Comtrade, ITC Trade Map y China Customs, y luego compararon las tendencias de envío con los recuentos de producción trimestrales de JEITA e IPC. Los registros regulatorios, los 10-K públicos y las presentaciones para inversores de los principales fabricantes de componentes pasivos fundamentaron los cambios de precios y combinación de productos, mientras que las revistas académicas sobre electrónica de potencia de banda ancha clarificaron los parámetros de frecuencia y térmicos que redefinen las ventanas de diseño de inductores. Las extracciones de datos de pago de D&B Hoovers y Dow Jones Factiva complementaron las divisiones de ingresos competitivos. Esta lista es ilustrativa; muchas fuentes abiertas y de suscripción adicionales informaron las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente que reconstruye la demanda global a partir de datos de producción y comercio, que luego se verifica mediante acumulaciones ascendentes selectivas de ASP muestreados × volúmenes de unidades obtenidos de conversaciones con el canal. Variables clave como la producción de teléfonos inteligentes, la producción de vehículos eléctricos, las adiciones de macroestaciones 5G, el recuento promedio de bobinas por módulo de potencia y los movimientos de precios de la ferrita impulsan tanto la base histórica como un pronóstico de regresión multivariante hasta 2030. Las brechas en la granularidad ascendente se salvan mediante factores de utilización normalizados derivados de la investigación primaria.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a índices electrónicos independientes antes de que un analista senior los apruebe, y los informes se actualizan anualmente con revisiones provisionales cuando eventos materiales (por ejemplo, picos en el precio del cobre) desencadenan nuevas ejecuciones.

Por qué la línea base de inductores de Mordor genera confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de componentes, supuestos de precios y cadencias de actualización.

Nuestro alcance disciplinado y la reconstrucción anual mantienen los números alineados con los flujos comerciales reales y los ASP en tiempo real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,28 mil millones (2025) | Mordor Intelligence | - |

| USD 6,00 mil millones (2023) | Global Consultancy A | excluye chips multicapa, utiliza ASP de 2023 congelados para el pronóstico |

| USD 4,46 mil millones (2024) | Industry Analyst B | contabiliza únicamente inductores de potencia, validación comercial limitada en Asia |

La comparación muestra cómo los alcances más reducidos o los precios estáticos comprimen los totales, mientras que la topología combinada de Mordor, los ciclos de precios en tiempo real y las actualizaciones anuales ofrecen a los tomadores de decisiones una línea base equilibrada y transparente sobre la que pueden construir de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inductores?

El tamaño del mercado global de inductores alcanzó USD 11,76 mil millones en 2026 y se prevé que crezca hasta USD 14,47 mil millones en 2031.

¿Qué segmento está creciendo más rápido en el mercado de inductores?

Las aplicaciones automotrices se están expandiendo a una CAGR del 5,82% a medida que los trenes de potencia de vehículos eléctricos requieren significativamente más inductores que las plataformas de combustión.

¿Por qué están ganando popularidad los núcleos nanocristalinos?

Las aleaciones nanocristalinas reducen las pérdidas en el núcleo a 1 MHz en más del 60% en comparación con la ferrita, lo que las convierte en compañeras ideales para las etapas de potencia de GaN y SiC.

¿Cómo influirán los despliegues 5G en la demanda de inductores?

Cada estación base 5G MIMO masiva integra cientos de inductores de alta frecuencia, apoyando una demanda sostenida a medida que los operadores densifican las redes de banda media y de onda milimétrica.

¿Cuáles son los principales riesgos que enfrentan los proveedores de inductores?

La volatilidad en los precios de las materias primas, particularmente en el cobre y la ferrita, además de los desafíos térmicos en los diseños integrados, pueden comprimir los márgenes y retrasar la introducción de nuevos productos.

Última actualización de la página el: