Turbomolekularpumpen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

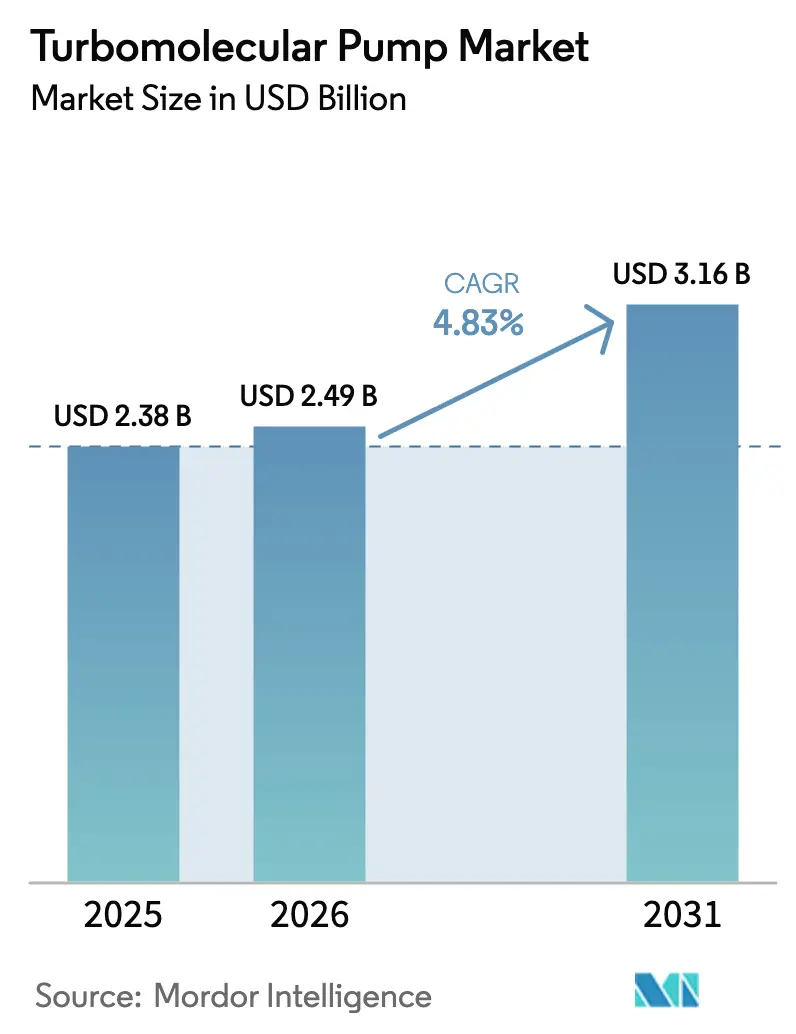

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Turbomolekularpumpen-Markt Analyse von Mordor Intelligence

Die Marktgröße des Turbomolekularpumpen-Marktes wurde im Jahr 2025 auf 2,38 Milliarden USD geschätzt und soll von 2,49 Milliarden USD im Jahr 2026 auf 3,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,83 % während des Prognosezeitraums (2026–2031). Robuste Kapitalausgaben in Halbleiterfabriken, verbunden mit einer entschiedenen Migration hin zu magnetisch schwebenden (Maglev-)Designs, verankern eine stetige Nachfragedynamik. Endverbraucher schätzen zudem steigende Pumpenkapazitäten – die mittlerweile 3.000 l/s überschreiten – für höheren Waferdurchsatz, Dünnschichteffizienz und aufkommende Vakuumtoleranzen im Quantencomputing. Parallel dazu drängen Energieeffizienzvorschriften und Netto-Null-Agenden die Hersteller dazu, den Stromverbrauch zu senken und Software für vorausschauende Wartung einzuführen, die Pumpen länger in Betrieb hält und ungeplante Ausfälle reduziert. Auf der Angebotsseite veranlasst das Risiko bei Seltenerdmagneten Unternehmen dazu, Materialien aus mehreren Quellen zu beziehen und Rotoren neu zu gestalten, um Magnetmischungen mit geringerem Dysprosiumgehalt zu tolerieren. Diese konvergierenden Dynamiken stützen eine ausgewogene Wachstumstrajektorie für den Turbomolekularpumpen-Markt trotz zyklischer Schwankungen bei Bestellungen von Halbleiterausrüstungen.

Wichtigste Erkenntnisse des Berichts

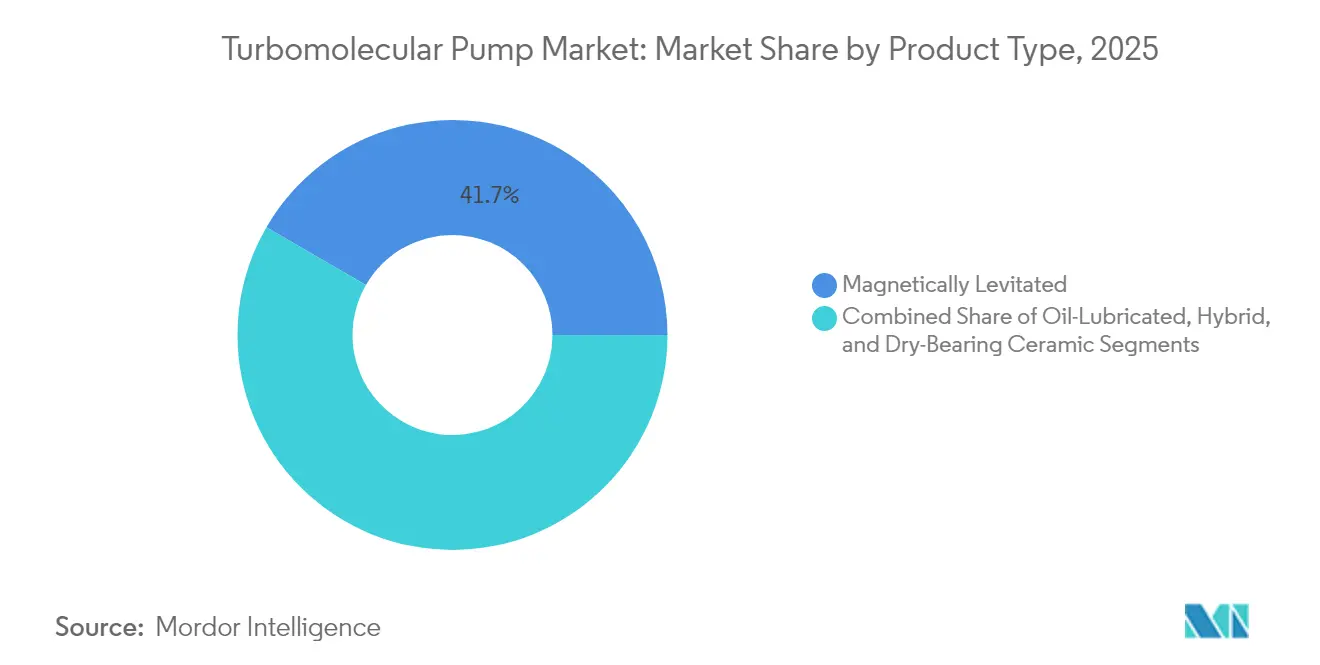

- Nach Produkttyp hielten magnetisch schwebende Designs im Jahr 2025 einen Anteil von 41,65 % am Turbomolekularpumpen-Markt und sollen bis 2031 mit einer CAGR von 4,95 % wachsen.

- Nach Lagerdesign kontrollierten Magnetlager im Jahr 2025 einen Umsatzanteil von 55,45 %, während Hybridlager bis 2031 die höchste CAGR von 4,78 % verzeichnen sollen.

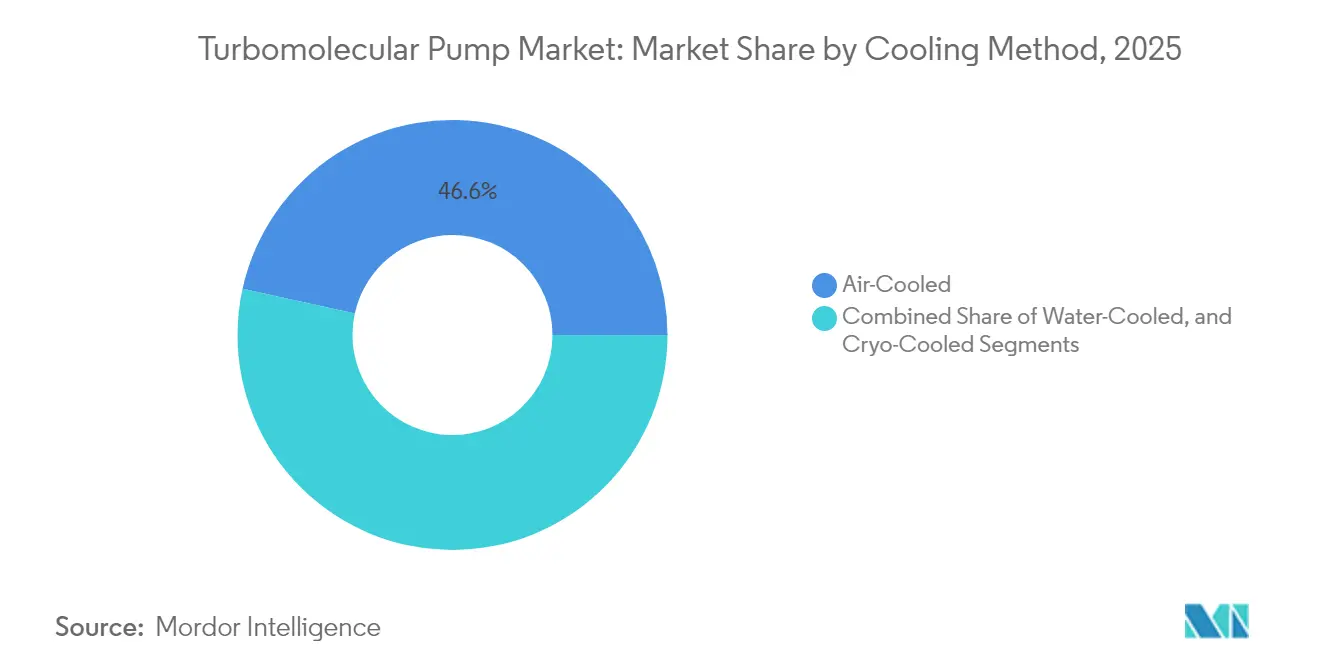

- Nach Kühlmethode entfielen auf luftgekühlte Einheiten im Jahr 2025 ein Anteil von 46,55 % an der Marktgröße des Turbomolekularpumpen-Marktes; wassergekühlte Modelle werden bis 2031 mit einer CAGR von 4,75 % wachsen.

- Nach Pumpgeschwindigkeitskapazität erfassten Pumpen mit 1.000–3.000 l/s im Jahr 2025 einen Anteil von 43,60 % an der Marktgröße des Turbomolekularpumpen-Marktes, aber über 3.000 l/s wird die schnellste CAGR von 4,96 % prognostiziert.

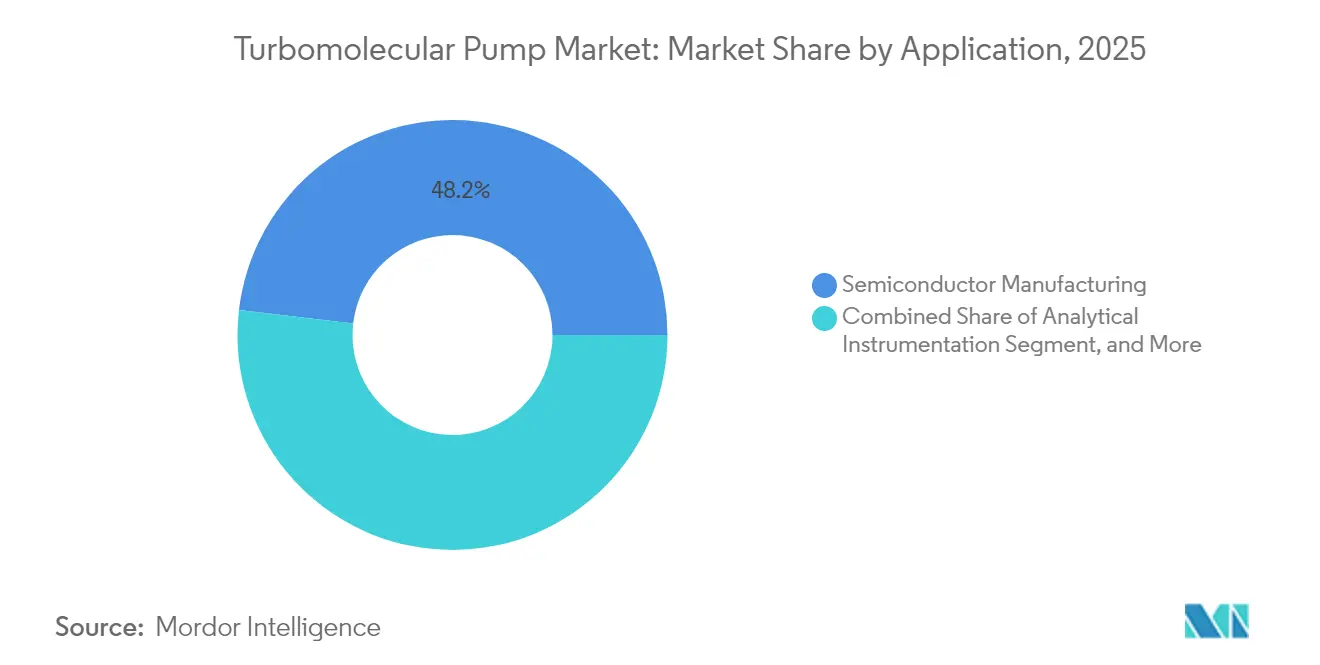

- Nach Anwendung führte die Halbleiterfertigung im Jahr 2025 mit einem Umsatzanteil von 48,15 %, während Dünnschicht und Photovoltaik mit einer CAGR von 5,04 % bis 2031 voranschreitet.

- Nach Endverbraucherbranche beherrschten Elektronik- und Halbleiterunternehmen im Jahr 2025 einen Anteil von 50,40 % am Turbomolekularpumpen-Markt; Forschungsinstitute sollen bis 2031 eine CAGR von 4,70 % verzeichnen.

- Regional dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 45,70 % am Turbomolekularpumpen-Markt und verzeichnet die höchste CAGR von 5,03 % bis 2031.

- Edwards Vacuum, Pfeiffer Vacuum und Ebara Corporation hielten im Jahr 2025 gemeinsam etwa 51,60 % des weltweiten Umsatzes, was eine moderate Konzentration innerhalb des Turbomolekularpumpen-Marktes widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Turbomolekularpumpen-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiter-Investitionsausgaben-Superzyklus | 1.20% | Ostasien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Forschungs- und Entwicklungsexpansion in Massenspektrometrie-Labors der Biowissenschaften | 1.00% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage von OEM-Herstellern analytischer Instrumente | 0.70% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu magnetisch schwebenden, ölfreien Designs | 0.50% | Global | Langfristig (≥ 4 Jahre) |

| Aufbau von Vakuumkammern für das Quantencomputing | 0.40% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Brennstoffzellenstapelfertigung für die Wasserstoffwirtschaft | 0.20% | Europa, Nordamerika, Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiter-Investitionsausgaben-Superzyklus

Steigende Investitionen in Fabriken der nächsten Generation für KI- und Automobil-Chips stärken den Turbomolekularpumpen-Markt. Führende Hersteller in Ostasien und neu gesetzlich geregelte US-amerikanische Gießereien fordern weiterhin höhere Pumpgeschwindigkeiten und engere Basisdrücke, um Abscheidungsschritte unter 5 nm zu bewältigen. Dieser verteilte Aufbau verteilt den Auftragsfluss auf mehrere Regionen und Lieferantenstufen und schützt Lieferanten vor lokalen Abschwächungen.

Expansion der Massenspektrometrie in den Biowissenschaften

Die Beschleunigung der Pharmapipeline und die Proteomikforschung haben die Nachfrage nach kompakten, vibrationsarmen Pumpen erhöht, die Massenspektrometer-Basislinien schützen. Shimadzu und Thermo Fisher rüsten Instrumente mit Turbomolekularpumpen der Klasse 60 l/s–200 l/s nach, die Durchsatz und Desktop-Formfaktoren ausbalancieren.[1]Machiko Ishikawa, „Shimadzu Integrierter Bericht 2024,” shimadzu.com Miniaturisierungstrends erweitern die adressierbare installierte Basis weit über zentrale Labore hinaus.

Wachstum der OEM-Hersteller analytischer Instrumente

Hersteller von Elektronenmikroskopie-, Oberflächenanalyse- und Röntgenbeugungssystemen bestellen maßgeschneiderte Pumpenpakete, die in enge Kammern passen und dennoch hohe Wasserstoffpumpgeschwindigkeiten aufrechterhalten. Ein dediziertes Pumpensegment allein für die Elektronenmikroskopie soll sich bis 2033 auf mehr als 275 Millionen USD mehr als verdoppeln. Der Turbomolekularpumpen-Markt profitiert daher von OEM-Co-Entwicklungszyklen, die langfristige Lieferverträge sichern.

Verlagerung hin zu magnetisch schwebenden Designs

Ölfreie Maglev-Designs verlängern die Wartungsintervalle auf 80.000 Stunden, eliminieren Kohlenwasserstoff-Rückströmung und reduzieren Vibrationen auf Pikometer-Niveau. Leybolds TURBOVAC MAG 3207 iS und Edwards' nEXT3207M verkörpern diesen Sprung, wobei jede Pumpe ~3.000 l/s in einem kontaminationsfreien Format liefert. Die Adoptionskurven sind bei fortgeschrittenen Lithografieknoten und Quantencomputing-Kammern am steilsten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wartungs- und Betriebskosten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Investitionsausgaben für Halbleiterausrüstungen | -0.4% | Ostasien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kritisches Versorgungsrisiko bei Seltenerdmagneten | -0.3% | Global, von China abhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Netto-Null-Vorschriften zur Energieintensität von Pumpen | -0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wartungs- und Betriebskosten

Herkömmliche Lagerpumpen benötigen häufige Ölwechsel und Austauschteile, während jede Turbomolekularpumpen-Konfiguration eine Hilfsvakuumpumpe erfordert, was die Kapital- und Servicekosten effektiv verdoppelt. Obwohl KI-gestützte Überwachungstools wie xPump ungeplante Ausfallzeiten drastisch reduzieren können, betrachten kleinere Forschungslabore diese Zusatzausstattungen als unerschwinglich teuer.[2]Robotics Tomorrow, „KI/ML-basiertes Pumpenüberwachungs- und vorausschauendes Wartungssystem,” roboticstomorrow.com

Volatilität bei den Investitionsausgaben für Halbleiterausrüstungen

Historisch abrupte Rückgänge bei Fabrikausrüstungen komprimieren Pumpenbestellungen und verlängern die Betriebskapitalzyklen der Lieferanten. Atlas Copco dokumentierte einen früheren Rückgang, als die Investitionsausgaben für Displays und Halbleiter zurückgingen, was die Sensibilität des Sektors gegenüber makroökonomischen Schwankungen unterstreicht.[3]Atlas Copco Group, „Jahresbericht 2024,” atlascopcogroup.com Hersteller sichern sich durch Serviceerlöse und Diversifizierung in analytische Instrumente ab, um Cashflows zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Magnetische Levitation setzt neue Maßstäbe

Maglev-Pumpen erzielten im Jahr 2025 einen Umsatzanteil von 41,65 %, was die Verlagerung des Turbomolekularpumpen-Marktes weg von ölgeschmierten Modellen unterstreicht. Das Segment wird mit einer CAGR von 4,95 % wachsen und den Größenvorteil des Turbomolekularpumpen-Marktes ausbauen, da Fabriken und Dünnschichtbeschichter ultrareinen Betrieb vorschreiben. Magnetische Levitation senkt trotz höherer Anschaffungspreise auch die gesamten Lebenszykluskosten. Ölgeschmierte Pumpen bleiben dort verbreitet, wo Kostensensitivität das Kontaminationsrisiko überwiegt, insbesondere in älteren Beschichtungslinien.

Fortschritte in der Rotordynamik, der Stärke von Permanentmagneten und der integrierten Antriebselektronik verringern das Risiko eines katastrophalen Rotorabsturzes und reduzieren Vibrationen unter 0,1 m/s². Dieses Zuverlässigkeitsprofil zieht OEM-Hersteller von Quantencomputern an, die keine Partikel- oder Kohlenwasserstoffrückstände tolerieren können. Bis 2031 sollen Maglev-Geräte voraussichtlich mehr als 45,10 % des gesamten Turbomolekularpumpen-Marktanteils überschreiten und ihre Führungsposition in Hochleistungs-Halbleiter- und Forschungsinstallationen weiter festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lagerdesign: Magnetlager gebieten über Zuverlässigkeit

Magnetlager erfassten im Jahr 2025 einen Umsatzanteil von 55,45 % bei einer CAGR-Prognose von 4,65 %, was die Nachfrage nach kontaktfreiem Betrieb widerspiegelt, der Verschleißpartikel eliminiert. Keramikkugellager bedienen weiterhin korrosive Gasprozesse, da sie der Halogenexposition besser standhalten. Hybridvarianten – die keramische Kontaktlager bei niedriger Drehzahl mit magnetischer Stabilisierung bei hoher Drehzahl kombinieren – sprechen mittlere Budgets an, die eine längere Lebensdauer ohne den vollen Maglev-Aufwand anstreben.

Die Marktgröße des Turbomolekularpumpen-Marktes für Magnetlagerpumpen soll sich ausweiten, da Fabriken die Werkzeuganzahl pro Reinraum erhöhen und vorbeugende Wartungsfenster verlängern. Felddaten berichten von mittleren Wartungsintervallen von über acht Jahren, was mit den Produktionsintervallen der Fabriken übereinstimmt und Produktionsstillstände minimiert.

Nach Kühlmethode: Luftgekühlte Effizienz erweitert Anwendungsfälle

Luftgekühlte Einheiten repräsentierten im Jahr 2025 einen Umsatzanteil von 46,55 % und werden bis 2031 eine CAGR von 4,72 % erreichen. Die vereinfachte Installation – ohne Wasserkreislauf – macht Luftkühlung attraktiv für Nachrüstungen, mobile Analysegeräte und Universitäten. Verbesserte Rippengeometrie und leistungsstärkere Radialventilatoren ermöglichen nun Pumpaufgaben, die früher wassergekühlten Anlagen vorbehalten waren, und erweitern den Anwendungsbereich des Turbomolekularpumpen-Marktes.

Wassergekühlte Einheiten bleiben in dichten Werkzeugsets unverzichtbar, wo die Umgebungswärmelast bereits die Grenzen der Klimaanlage belastet. Kryogestützte Kühlung ist für Ultrahochvakuum-Physikexperimente reserviert und hat einen kleinen Marktanteil, erzielt aber Premiumpreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pumpgeschwindigkeitskapazität: Segment >3.000 l/s gewinnt an Dynamik

Werkzeuge für 200-mm–300-mm-Wafer, OLED-Beschichtungen und Sputterlinien fordern zunehmend Pumpen mit >3.000 l/s. Dieses Kapazitätssegment, obwohl heute noch kleiner, wird mit einer CAGR von 4,96 % wachsen und mittlere Segmente übertreffen. Hersteller wie Edwards und Leybold haben kompakte Maglev-Modelle der 3.200-l/s-Klasse veröffentlicht, die in bestehende Werkzeugfußabdrücke passen und die Aufwärtsmigration im Turbomolekularpumpen-Markt unterstützen.

Umgekehrt wächst die Mikropumpen-Nische mit <300 l/s in Point-of-Care-Massenspektrometriegeräten und tragbaren Restgasanalysatoren. Pfeiffers 10 Neo ist ein Beispiel dafür und veranschaulicht die Marktbifurkation in sehr große und sehr kleine Pumpenklassen, die beide das gesamte adressierbare Umsatzpotenzial vergrößern.

Nach Anwendung: Dünnschicht-Boom treibt Diversifizierung voran

Halbleiterlinien verbrauchten im Jahr 2025 einen Umsatzanteil von 48,15 %, doch Dünnschicht- und Photovoltaiklinien eilen mit einer CAGR von 5,04 % voran, da Solarhersteller Perowskit-Tandemzellen und defektarme Metalloxid-TFT-Schichten einsetzen. Der Turbomolekularpumpen-Markt profitiert davon, weil jede Dünnschichtreaktorbank identische Vakuumreinheitsspezifikationen wie Halbleiterwerkzeuge erfordert.

Elektronenmikroskope, Oberflächenprofilometer und Röntgendiffraktometer bilden zusammen einen robusten sekundären Nachfragecluster. Forschung und Entwicklung, Aerospace-Simulation und medizinische Bildgebung leisten gemeinsam zweistellige Umsatzbeiträge und stabilisieren den Turbomolekularpumpen-Markt gegenüber der Halbleiterzyklik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronikhersteller bleiben der Anker

Elektronik- und Halbleiterunternehmen hielten im Jahr 2025 einen Anteil von 50,40 % der Ausgaben. Aggressive Knotenverkleinerungen erhöhen weiterhin die Vakuumanforderungen und stellen sicher, dass der Turbomolekularpumpen-Markt diesen Ankerkunden behält. Forschungsinstitute folgen – angetrieben durch Projekte wie die Europäische Spallationsquelle und US-amerikanische Quantencomputing-Labore – und setzen größere Pumpen mit spezialisierten Wasserstoffdurchsatzeigenschaften ein.

Industrielle Beschichtungsunternehmen fügen vorhersehbares Nachmarkt-Servicevolumen hinzu, da Pumpen in optischen Beschichtungskammern schneller Kontaminationsschichten ansammeln, was Reinigungszyklen verkürzt und den Verbrauchsmaterialverkauf ankurbelt.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 45,70 % im Jahr 2025 ist direkt mit seiner führenden Halbleiterkapazität und wachsenden Solarexporte verbunden. Regionale CAGRs von 5,03 % werden die Dominanz aufrechterhalten, unterstützt durch anhaltende Subventionen für Chip-Souveränität im chinesischen Festland und Fabrikerweiterungen in Japan, Südkorea und Taiwan. Die Maglev-Pumpendurchdringung übersteigt hier 50 % der neuen Werkzeuginstallationen, was die Kundenpräferenz für kontaminationsfreie Kammern widerspiegelt.

Europa belegt den zweiten Platz, geprägt durch seine tiefe Forschungsinfrastruktur und rasche Investitionen in das Quantencomputing. EU-Energieeffizienzrichtlinien veranlassen Pumpen-OEM-Hersteller, Antriebe mit geringerem Wattverbrauch und intelligente Standby-Modi zu entwickeln, um öffentliche Ausschreibungen zu gewinnen. Deutschland beherbergt mehrere große optische Beschichtungslinien, während Frankreich und Schweden Mittel in Fusions- und Teilchenbeschleunigerprojekte lenken, die Ultrahochvakuumpumpen erfordern.

Nordamerika folgt dicht dahinter und profitiert vom CHIPS-Act-Aufbau und einem florierenden Biowissenschaftscluster. Hersteller analytischer Instrumente in den Vereinigten Staaten integrieren zunehmend kompaktere Pumpen und stärken die inländische Komponentenbeschaffung. Kanadas Raumsimulationseinrichtungen, einschließlich Thermovakuumkammern für Satellitentests, schaffen Nischennachfrage nach Pumpen mit >3.000 l/s und kryogenen Abfangzubehörteilen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die drei größten Anbieter – Edwards Vacuum, Pfeiffer Vacuum und Ebara Corporation – kontrollierten gemeinsam etwa 52 % des Umsatzes im Jahr 2024. Sie nutzen breite Produktportfolios, globale Servicenetzwerke und kohärente Upgrade-Pfade, die Kunden über mehrere Werkzeuglebenszyklen binden. Mittelgroße Spezialisten wie Agilent und Shimadzu konzentrieren sich auf Nischen der analytischen Instrumente und bieten Gegenwettbewerb.

Unternehmensstrategien drehen sich um Energieeffizienzdurchbrüche, intelligente vernetzte Überwachung und anwendungsspezifische Anpassung. Edwards' nEXT-Serie fügt cloudbasierte Diagnose hinzu, während Pfeiffer Edge-Computing für die Vibrationsanalyse einsetzt. Partnerschaften mit Fabrik-OEM-Herstellern ermöglichen frühe Design-Wins und betten Pumpenmodelle effektiv in neue Prozessmodule ein. Bedenken hinsichtlich der Versorgung mit Seltenen Erden haben auch vertikale Allianzen mit Magnetlieferanten und Recyclingunternehmen angespornt, um NdFeB-Bestände zu sichern.

Weißer Raum entsteht in der Brennstoffzellenstapelfertigung und Fusionsenergiepiloten. Lieferanten entwickeln Pumpen, die feuchte, korrosive Gase und gepulste Betriebszyklen tolerieren. Diejenigen, die am schnellsten in diese angrenzenden Bereiche wechseln, werden die Widerstandsfähigkeit gegenüber Halbleiterabschwüngen stärken und inkrementellen Turbomolekularpumpen-Marktanteil gewinnen.

Führende Unternehmen der Turbomolekularpumpen-Branche

Edwards Vacuum

Ebara Corporation

Pfeiffer Vacuum GmbH

Leybold GmbH

Agilent Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Leybold brachte die Modelle TURBOVAC MAG 2807 iS und 3207 iS mit Maglev-Rotoren und Geschwindigkeiten von 3.000 l/s für kontaminationsfreie industrielle Beschichtungs- und Forschungsumgebungen auf den Markt.

- Februar 2025: Edwards Vacuum stellte nEXT2807M und nEXT3207M vor, die wartungsfreien Betrieb bis zu 80.000 Stunden und eine Pumpgeschwindigkeit von 3.200 l/s bieten und darauf abzielen, den Energieverbrauch in Fabrikwerkzeugen zu senken.

- Februar 2025: xPump, eine KI-basierte Plattform für vorausschauende Wartung, wurde auf Turbomolekularpumpen mit integrierten EPX-Vorvakuumstufen eingeführt und hilft Fabriken, ungeplante Ausfallzeiten zu vermeiden.

- August 2024: Pfeiffer Vacuum stellte HIPACE 10 Neo vor, die kleinste Hochleistungs-Turbopumpe für tragbare Instrumente.

Globaler Turbomolekularpumpen-Markt Berichtsumfang

Turbomolekularpumpen sind eine bedeutende Wahl zur Erzielung hoher Vakuumdrücke. Benutzerfreundlich und wartungsärmer als Diffusionspumpen bieten diese Pumpen mehrere Vorteile. Ihre kompakte Größe macht Wasserkühlung überflüssig und erreicht schnell das gewünschte Vakuumniveau. Darüber hinaus gewährleisten sie ein hohes Maß an Reinheit. Turbomolekularpumpen, die in Grob-, Hoch- und Ultrahochvakuumbereichen betrieben werden können, halten eine konstante Pumpgeschwindigkeit von bis zu 4.000 Litern pro Sekunde aufrecht.

Die Studie verfolgt die durch den Verkauf von Turbomolekularpumpentypen durch verschiedene Akteure weltweit erzielten Umsätze. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Turbomolekularpumpen-Markt ist segmentiert nach Produkttyp (ölgeschmiert, hybride Turbomolekularpumpen, magnetisch schwebend und luftgekühlte Turbomolekularpumpen), Anwendung (analytische Instrumente, industrielle Vakuumverarbeitung, Forschung und Entwicklung, Halbleiterfertigung und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Ölgeschmiert |

| Hybrid |

| Magnetisch schwebend |

| Trocken laufend mit Keramiklager |

| Magnetlager |

| Keramikkugellager |

| Hybridlager |

| Luftgekühlt |

| Wassergekühlt |

| Kryogekühlt |

| Weniger als 300 l/s |

| 300 – 1.000 l/s |

| 1.000 – 3.000 l/s |

| Über 3.000 l/s |

| Analytische Instrumente |

| Halbleiterfertigung |

| Industrielle Vakuumverarbeitung |

| Dünnschicht und Photovoltaik |

| Forschung und Entwicklung |

| Luft- und Raumfahrt sowie Raumsimulation |

| Medizin und Biowissenschaften |

| Sonstige |

| Elektronik und Halbleiter |

| Forschungsinstitute und Hochschulen |

| Industrielle Fertigung |

| Energie und Umwelt |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Ölgeschmiert | |

| Hybrid | ||

| Magnetisch schwebend | ||

| Trocken laufend mit Keramiklager | ||

| Nach Lagerdesign | Magnetlager | |

| Keramikkugellager | ||

| Hybridlager | ||

| Nach Kühlmethode | Luftgekühlt | |

| Wassergekühlt | ||

| Kryogekühlt | ||

| Nach Pumpgeschwindigkeitskapazität | Weniger als 300 l/s | |

| 300 – 1.000 l/s | ||

| 1.000 – 3.000 l/s | ||

| Über 3.000 l/s | ||

| Nach Anwendung | Analytische Instrumente | |

| Halbleiterfertigung | ||

| Industrielle Vakuumverarbeitung | ||

| Dünnschicht und Photovoltaik | ||

| Forschung und Entwicklung | ||

| Luft- und Raumfahrt sowie Raumsimulation | ||

| Medizin und Biowissenschaften | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Forschungsinstitute und Hochschulen | ||

| Industrielle Fertigung | ||

| Energie und Umwelt | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Turbomolekularpumpen-Marktes bis 2031?

Der Turbomolekularpumpen-Markt soll bis 2031 einen Wert von 3,16 Milliarden USD erreichen und während des Prognosezeitraums (2026–2031) mit einer CAGR von 4,83 % wachsen, ausgehend von einem Niveau von 2,38 Milliarden USD im Jahr 2025.

Welche Region wird im Turbomolekularpumpen-Markt am schnellsten wachsen?

Der asiatisch-pazifische Raum wird die höchste CAGR von 5,03 % verzeichnen, angetrieben durch die Expansion der Halbleiter- und Photovoltaikkapazitäten in China, Japan, Südkorea und Taiwan.

Warum gewinnen magnetisch schwebende Turbomolekularpumpen Marktanteile?

Maglev-Pumpen beseitigen Kohlenwasserstoffkontamination und verlängern Wartungsintervalle auf etwa 80.000 Stunden, während sie höhere Geschwindigkeiten ermöglichen, was sie ideal für fortgeschrittene Lithografie, Quantencomputing und präzise Dünnschichtprozesse macht.

Wie wirken sich Wartungskosten auf die Einführung von Turbomolekularpumpen aus?

Hohe Wartungs- und Betriebskosten, einschließlich des Bedarfs an Vorvakuumpumpen und Fachservice, begrenzen die Einführung in preissensiblen Laboren und reduzieren die kurzfristige CAGR des Marktes um geschätzte 0,6 Prozentpunkte.

Welches Anwendungssegment wächst am schnellsten?

Die Dünnschicht- und Photovoltaikfertigung ist die am schnellsten wachsende Anwendung und schreitet bis 2031 mit einer CAGR von 5,04 % voran, da globale Solarinvestitionen zunehmen und die Produktion von Perowskit-Tandemzellen skaliert.

Wer sind die führenden Anbieter von Turbomolekularpumpen?

Edwards Vacuum, Pfeiffer Vacuum und Ebara Corporation führen das Feld an und halten gemeinsam etwa 51,60 % des Umsatzes im Jahr 2025, wobei sie energieeffiziente, Maglev- und intelligent vernetzte Pumpenportfolios betonen.

Seite zuletzt aktualisiert am: